下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

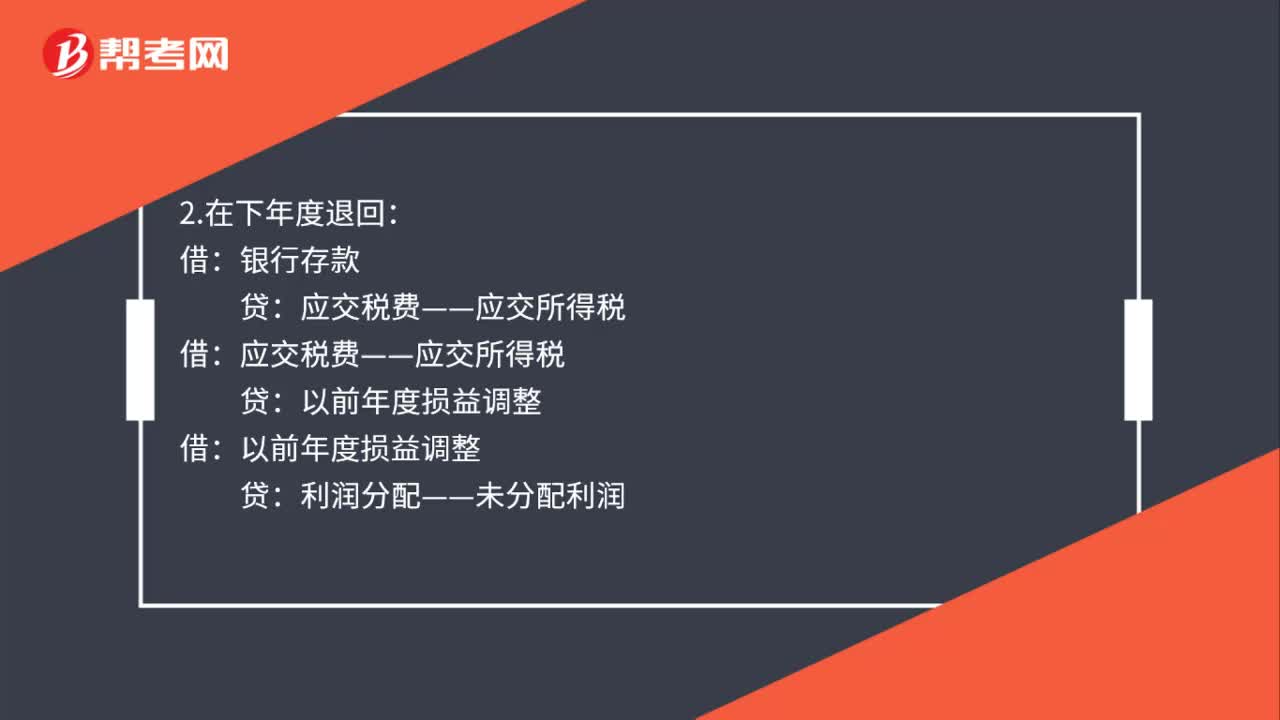

00:54退税的会计分录怎么做?:退税的会计分录怎么做?1.在本年度退回:(1)收到退税款:(2)结转所得税:所得税费用:本年利润:2.在下年度退回:应交税费——应交所得税:以前年度损益调整利润分配——未分配利润3.政策退税政府补助处理借银行存款贷营业外收入——所得税退税

00:21

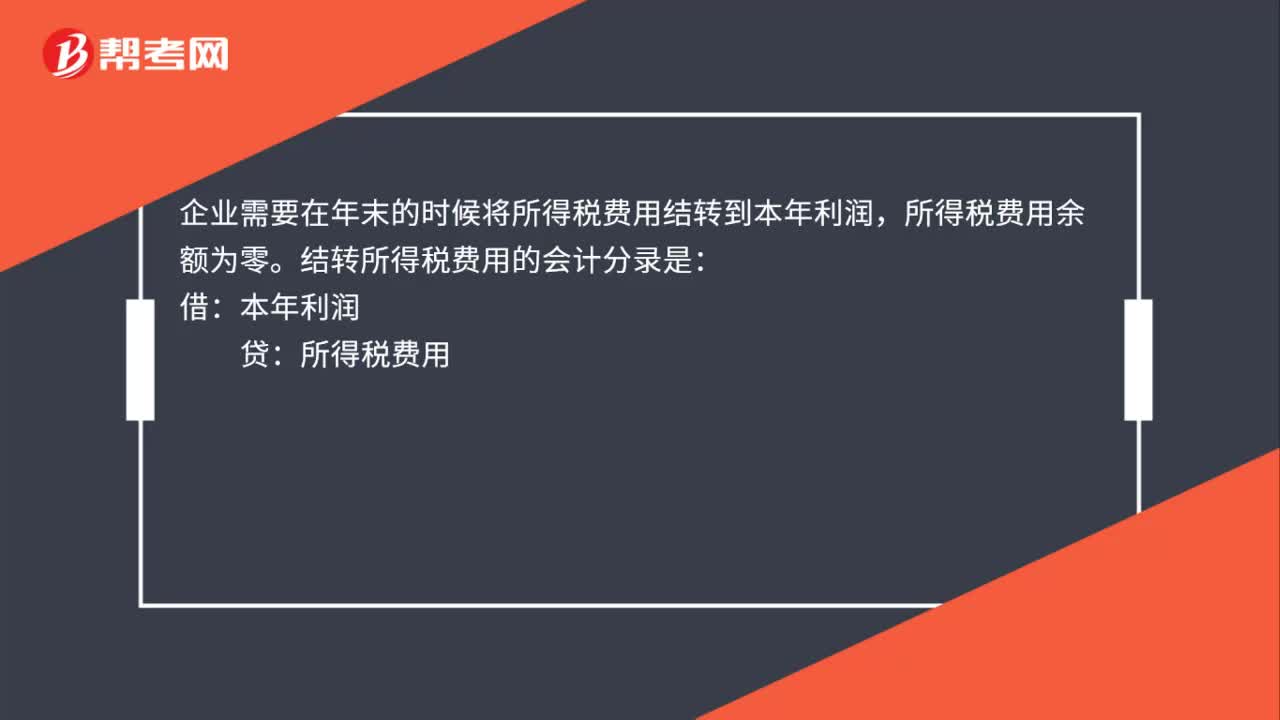

00:21结转所得税费用的会计分录是什么?:企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录是:借:本年利润:贷所得税费用

00:17

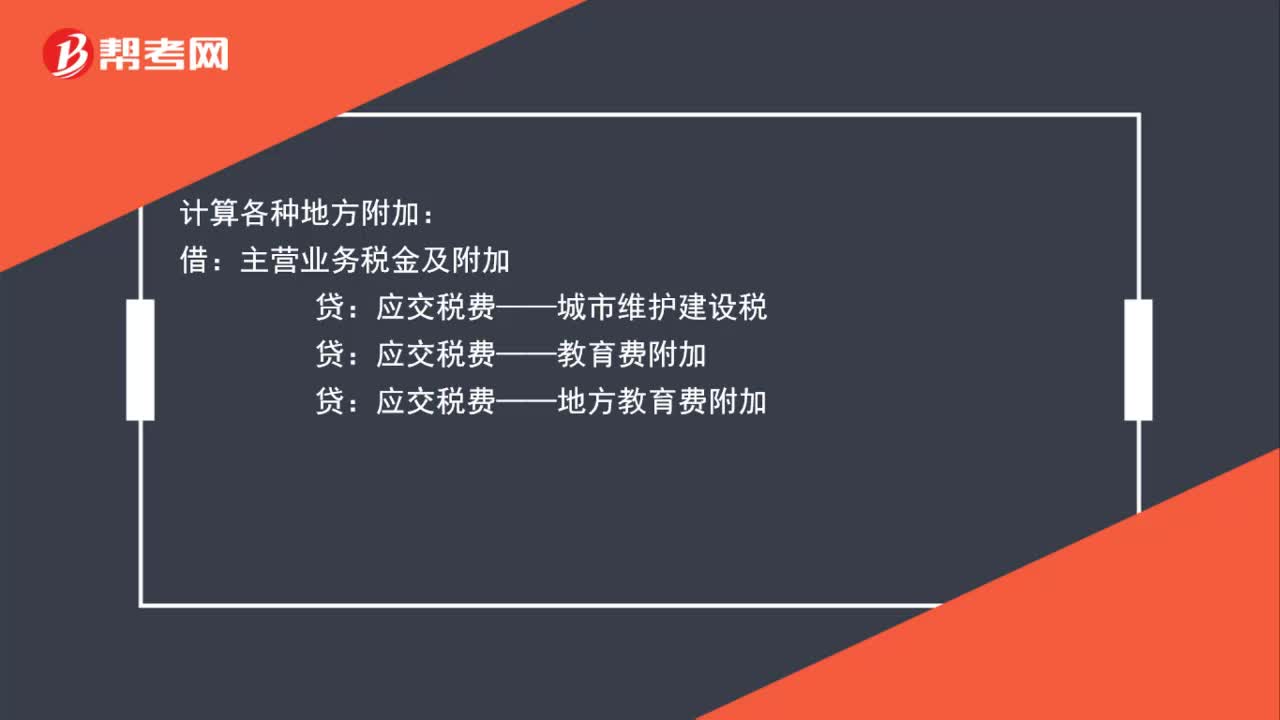

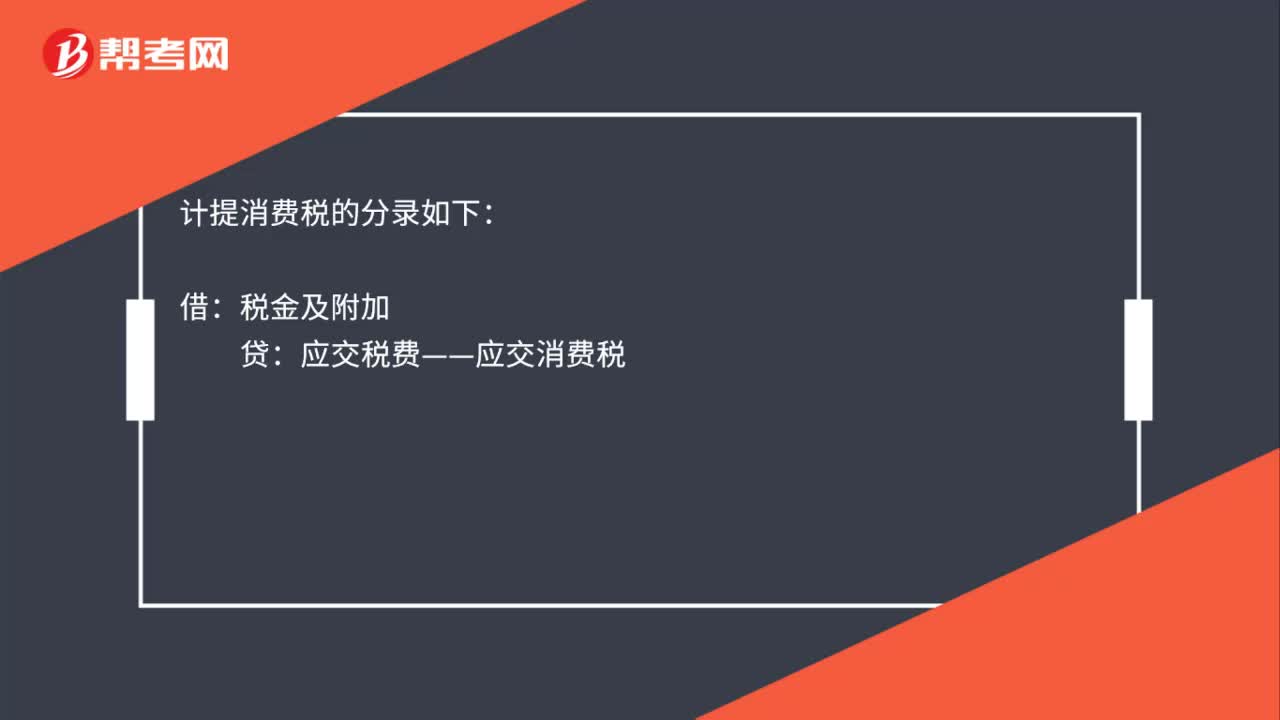

00:17计提本月消费税会计分录怎么做?:计提本月消费税会计分录怎么做?计提消费税的分录如下:借:税金及附加:贷应交税费——应交消费税

01:12

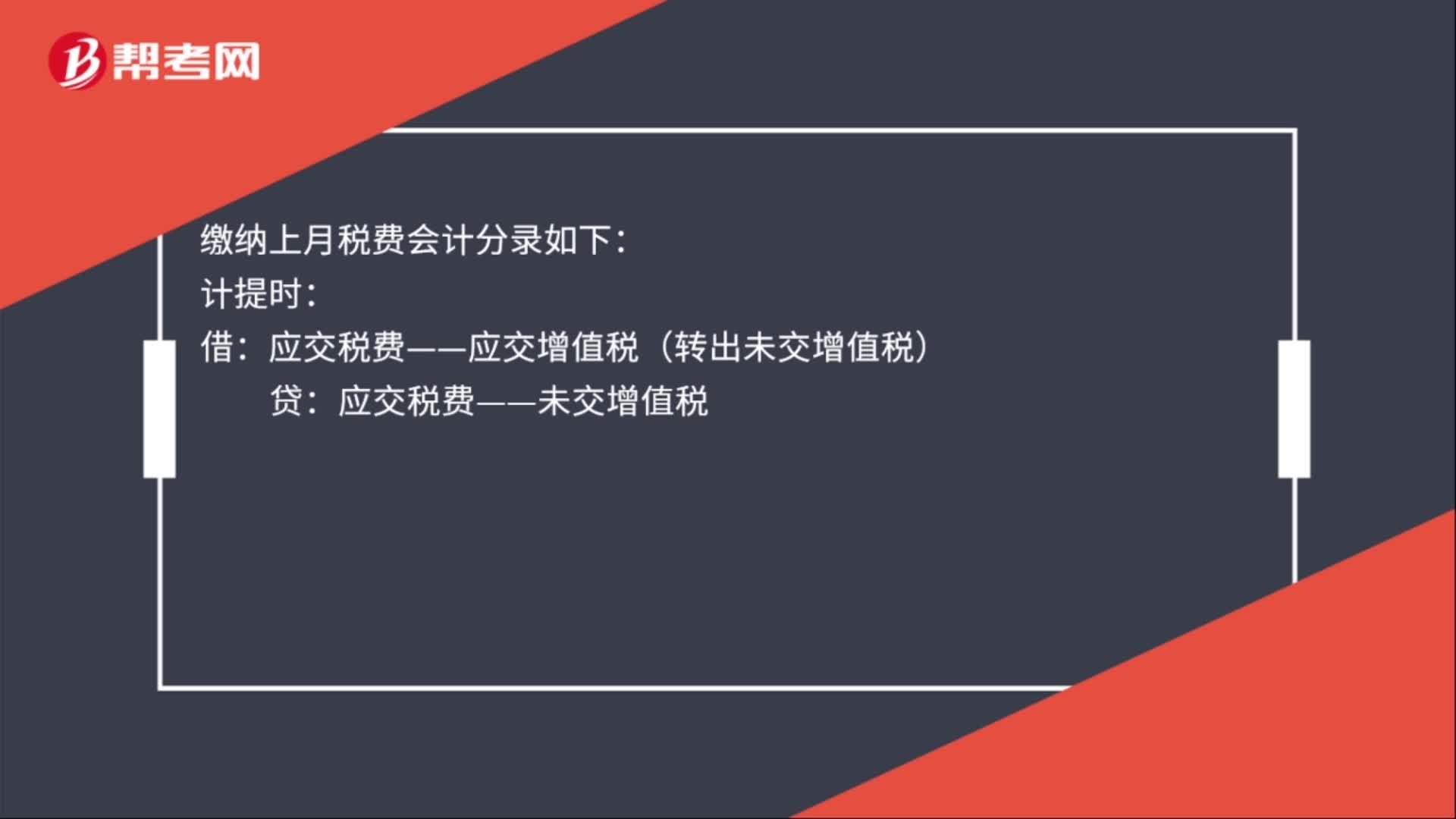

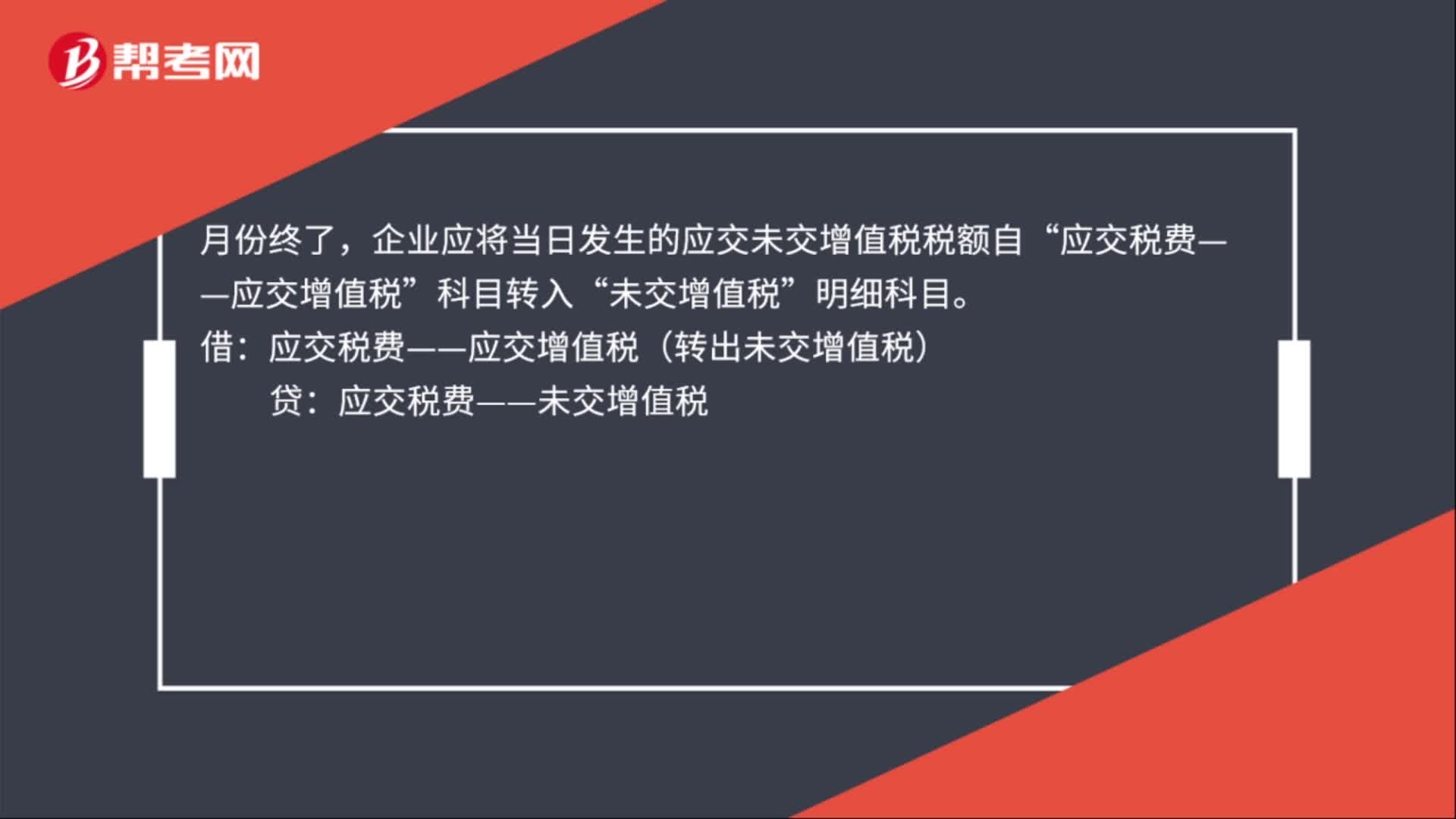

01:12应交增值税年末结转分录怎么做?:应交增值税年末结转分录怎么做?应交增值税年末结转分录:一般纳税人上交增值税的会计处理:应交税费——应交增值税(已交税金)。贷,银行存款“如果企业收到税务机关退回多缴的增值税时”作相反的会计分录“月份终了”企业应将当日发生的应交未交增值税税额自。应交税费——应交增值税:科目转入:未交增值税:明细科目:应交税费——应交增值税(转出未交增值税)当月上交上月应交未交的增值税时应交税费——未交增值税贷

00:40

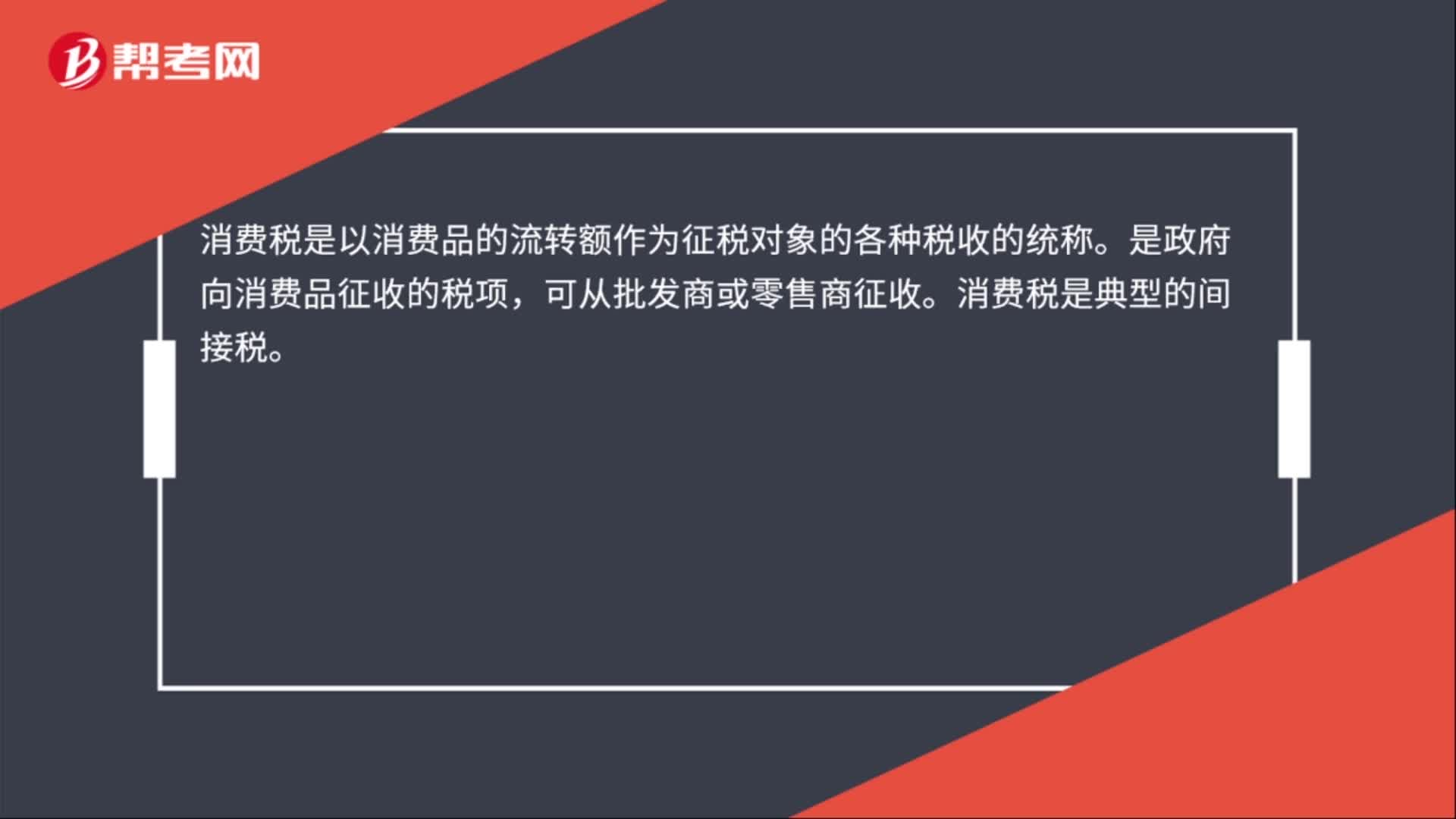

00:40应交消费税会计分录怎么做?:应交消费税会计分录怎么做?应交消费税会计分录:计提消费税的分录:税金及附加:贷:消费税交纳时:借。应交税费——应交消费税,贷。银行存款库存现金。消费税是以消费品的流转额作为征税对象的各种税收的统称是政府向消费品征收的税项可从批发商或零售商征收消费税是典型的间接税

00:39

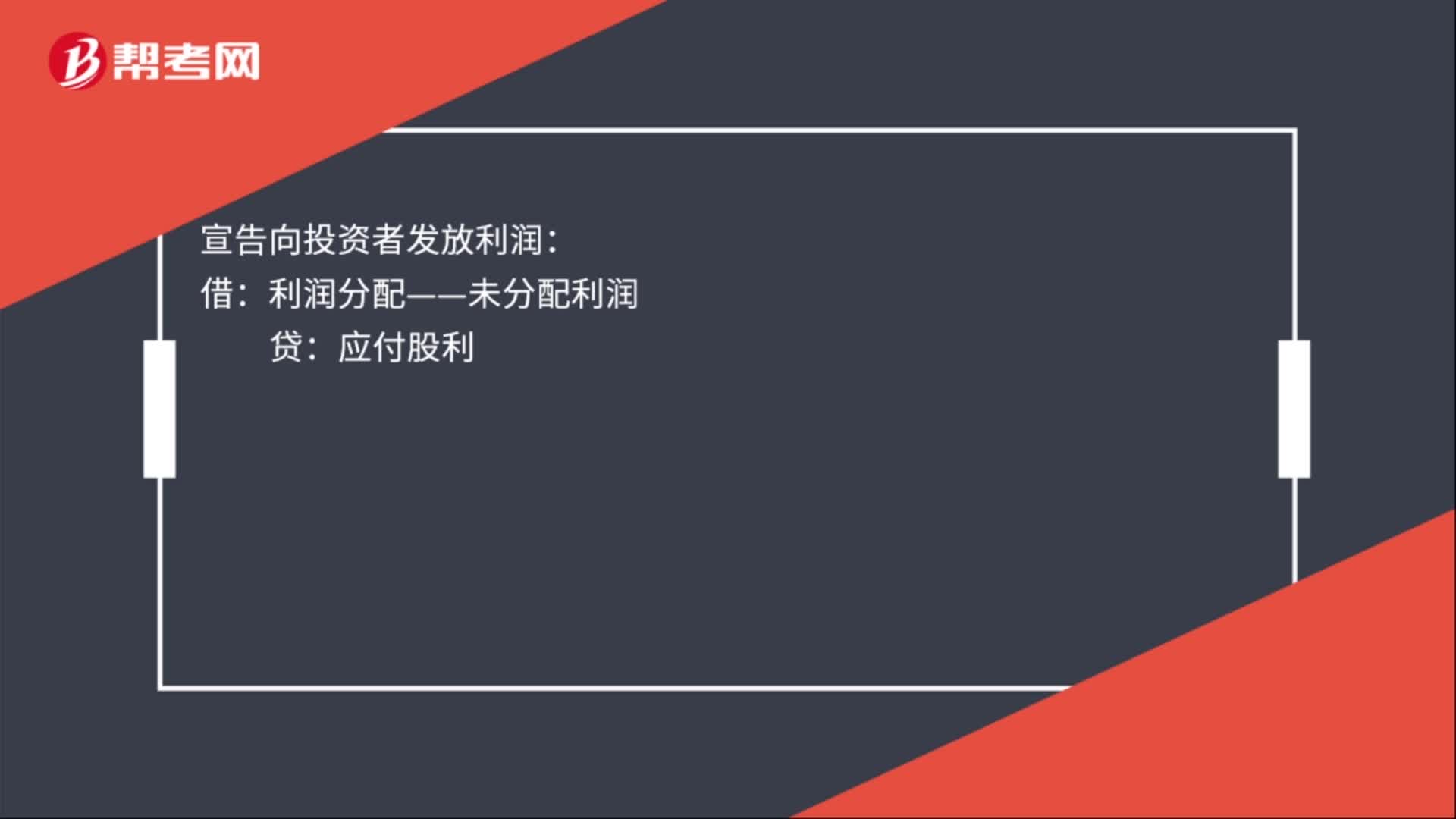

00:39应付投资者利润会计分录怎么做?:应付投资者利润会计分录怎么做?应付投资者利润会计分录:结转本年利润:本年利润:宣告向投资者发放利润:利润分配——未分配利润:贷:实际向投资者发放利润借应付股利贷银行存款(或库存现金)

00:38

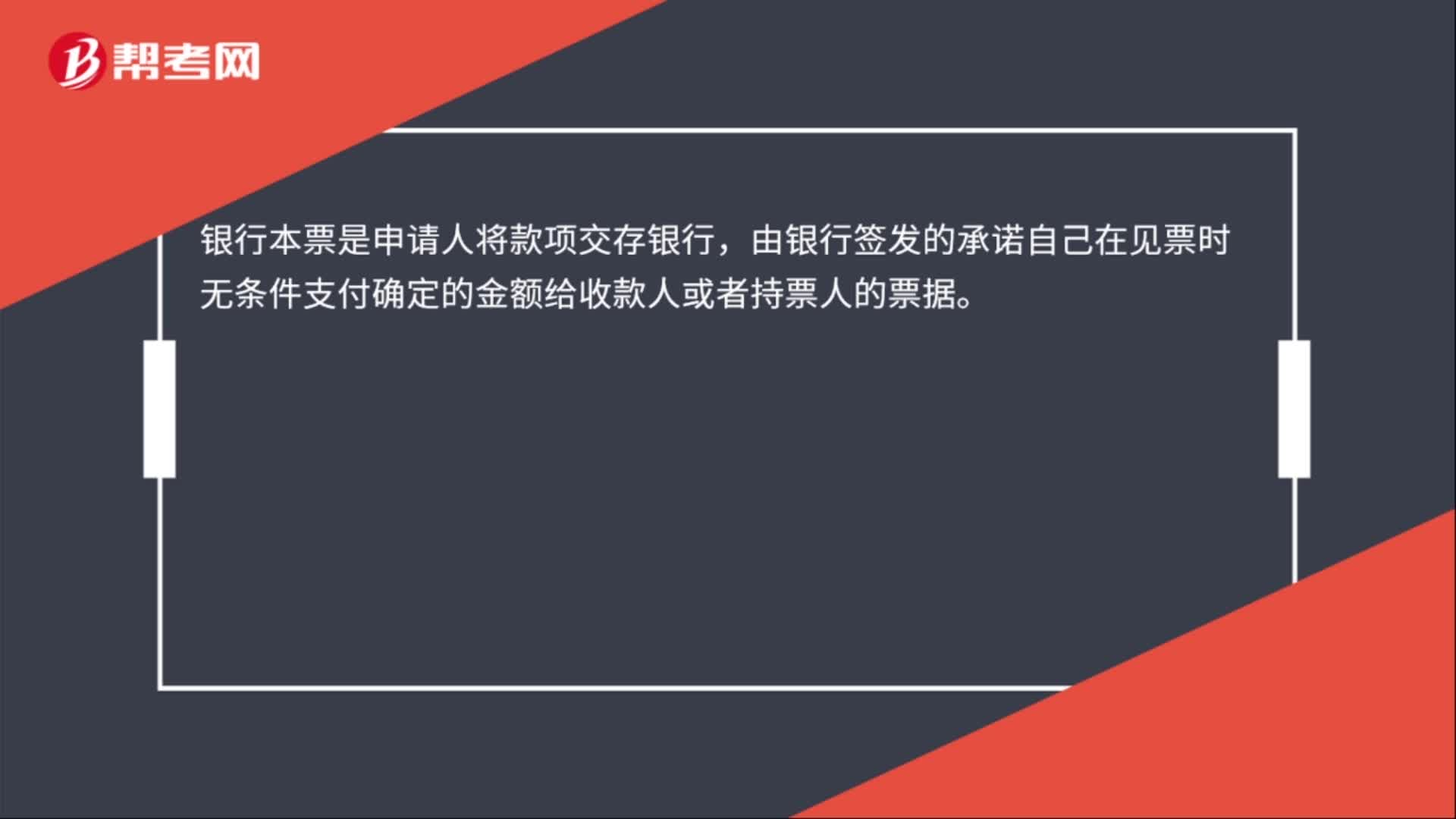

00:38收到银行本票的会计分录怎么做?:收到银行本票的会计分录怎么做?收到银行本票会计分录:贷:其他业务收入:借,银行存款。贷其他货币资金——银行本票银行本票是申请人将款项交存银行由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据

01:13

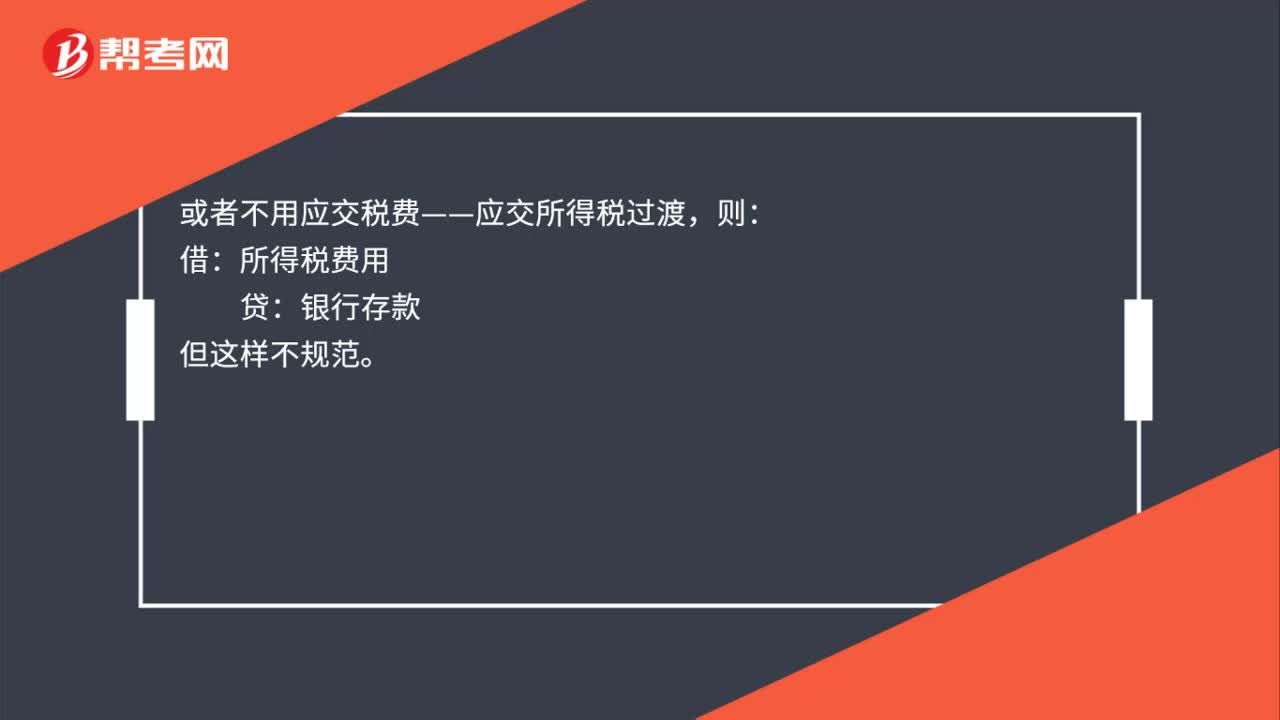

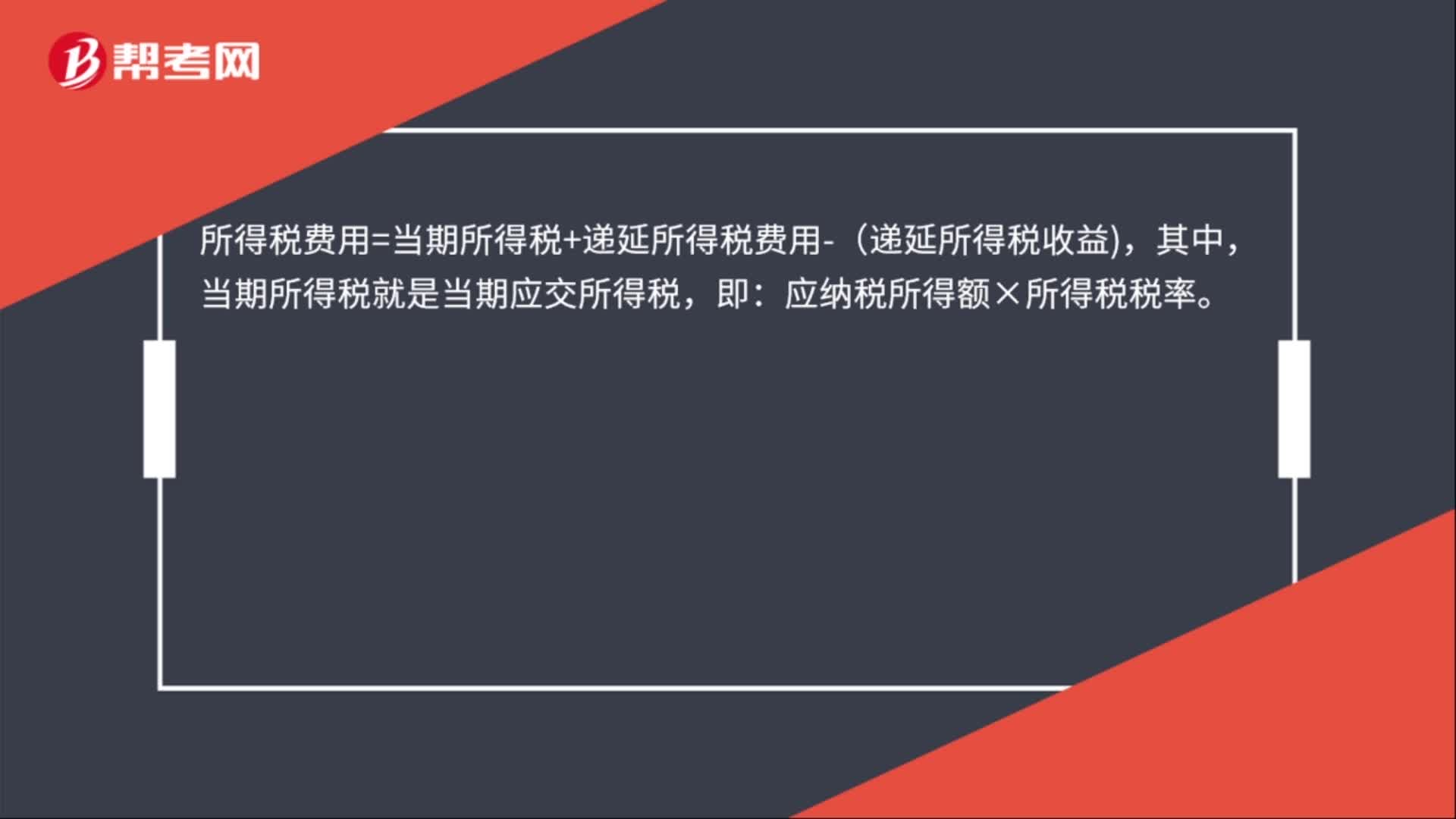

01:13结转所得税费用的会计分录怎么做?:结转所得税费用的会计分录怎么做?企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:本年利润:贷。所得税费用=当期所得税+递延所得税费用-(递延所得税收益,当期所得税就是当期应交所得税:应纳税所得额×所得税税率。所得税费用是指企业经营利润应交纳的所得税“所得税费用”核算企业负担的所得税,是损益类科目,因为可能存在,暂时性差异“如果只有永久性差异”

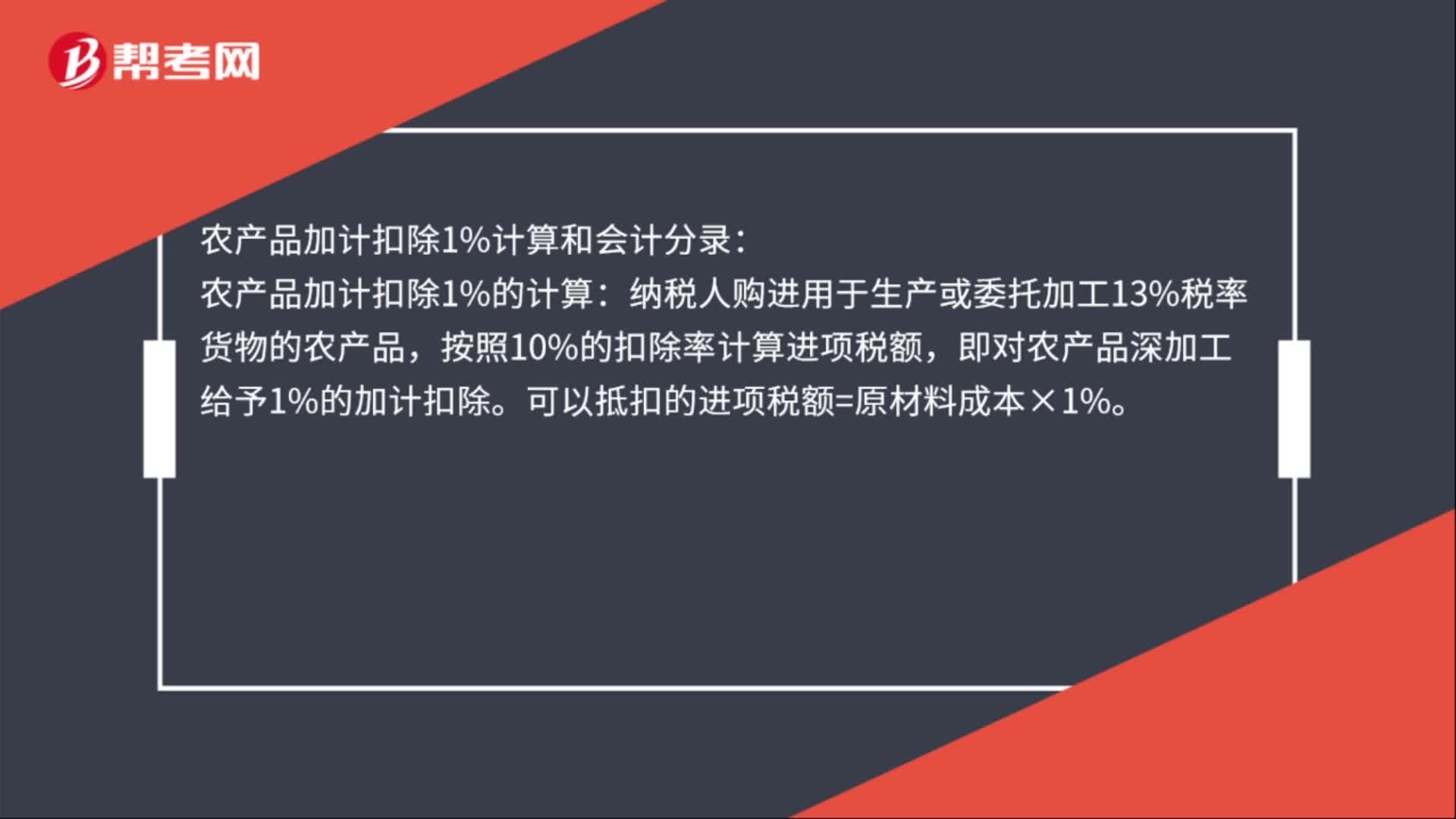

00:54

00:54农产品加计扣除1%怎么计算和做会计分录?:农产品加计扣除1%怎么计算和做会计分录?农产品加计扣除1%计算和会计分录:农产品加计扣除1%的计算:纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,即对农产品深加工给予1%的加计扣除。可以抵扣的进项税额=原材料成本×1%。会计分录:借:生产成本——基本生产成本(直接材料):应交税费——应交增值税(进项税额)贷原材料

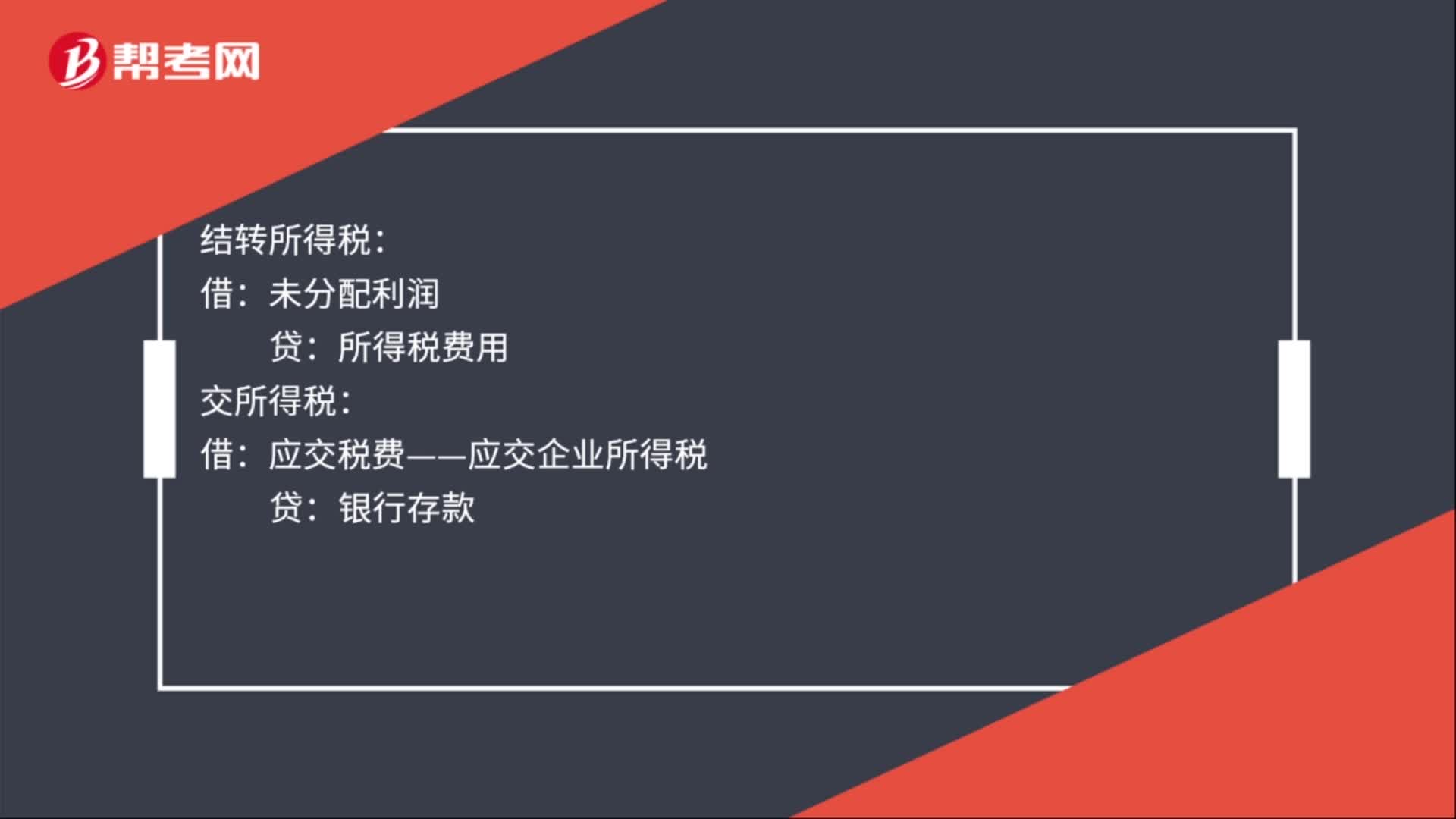

00:37

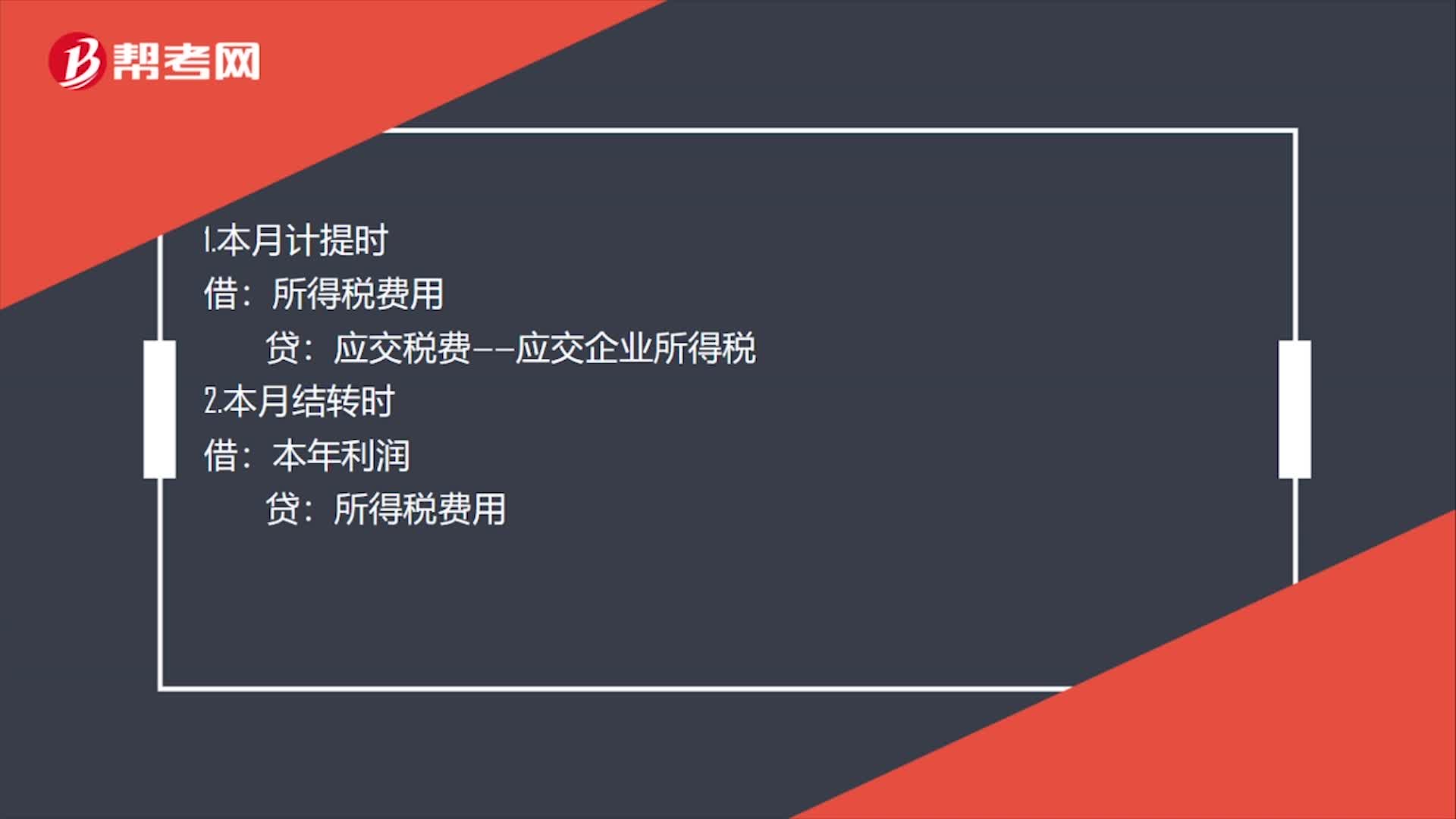

00:37结转本月所得税费用会计分录怎么写?:结转本月所得税费用会计分录怎么写?结转本月所得税费用会计分录:计提所得税费用:结转所得税:未分配利润:所得税费用交所得税借应交税费——应交企业所得税贷银行存款

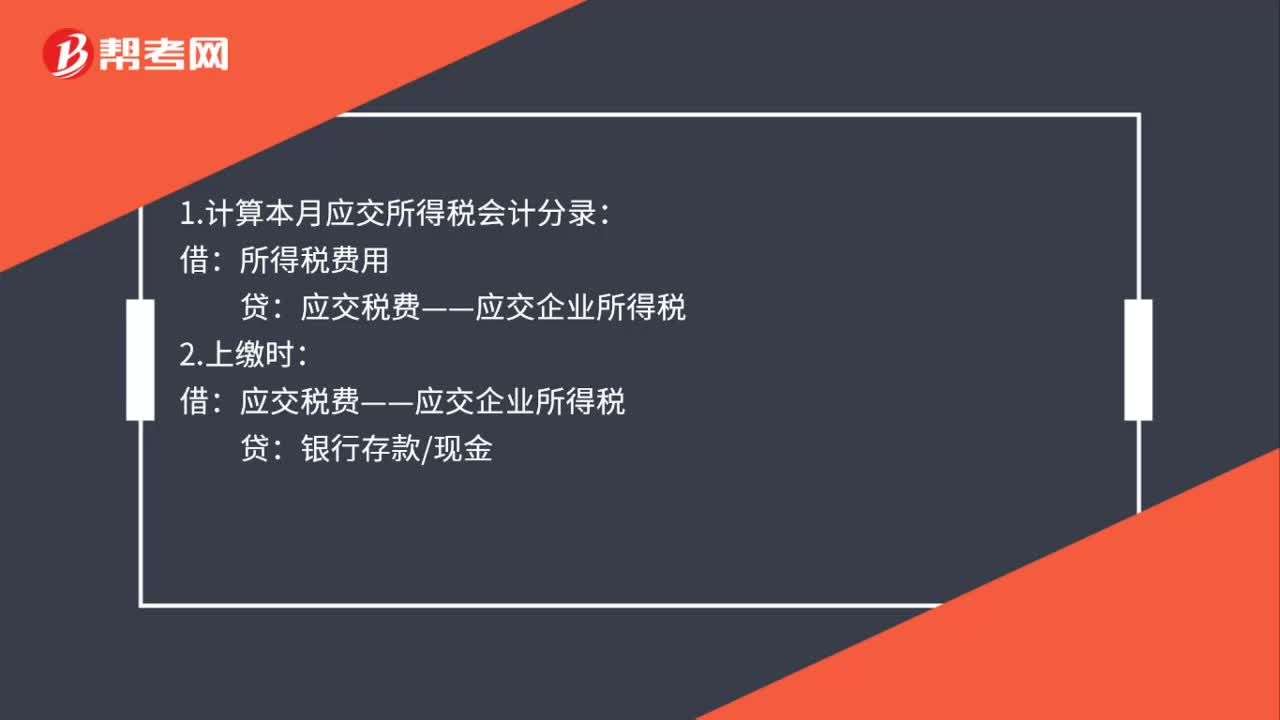

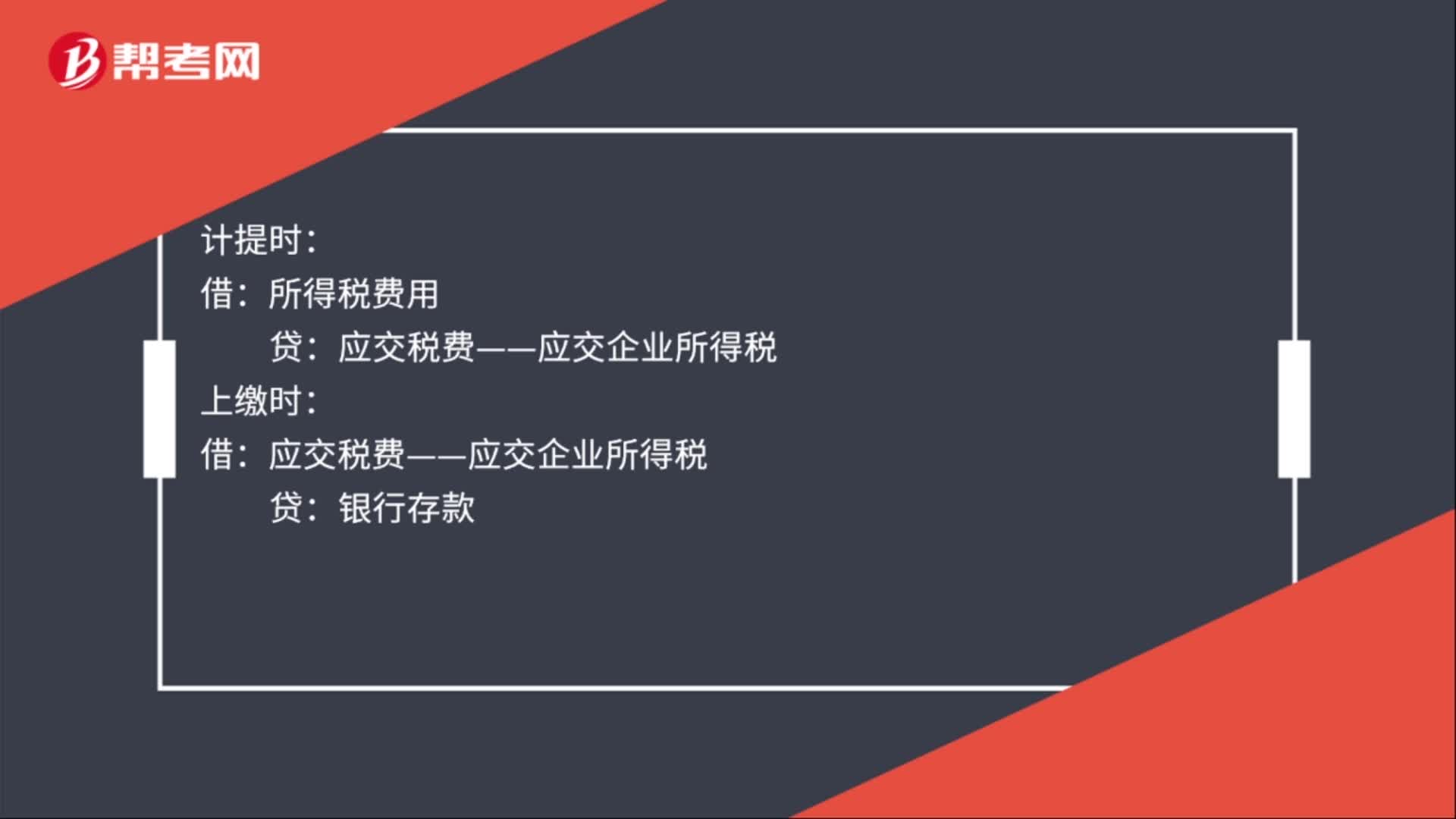

00:31

00:31计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?计提时:所得税费用:上缴时:应交税费——应交企业所得税:贷:银行存款月末结转借本年利润贷所得税费用

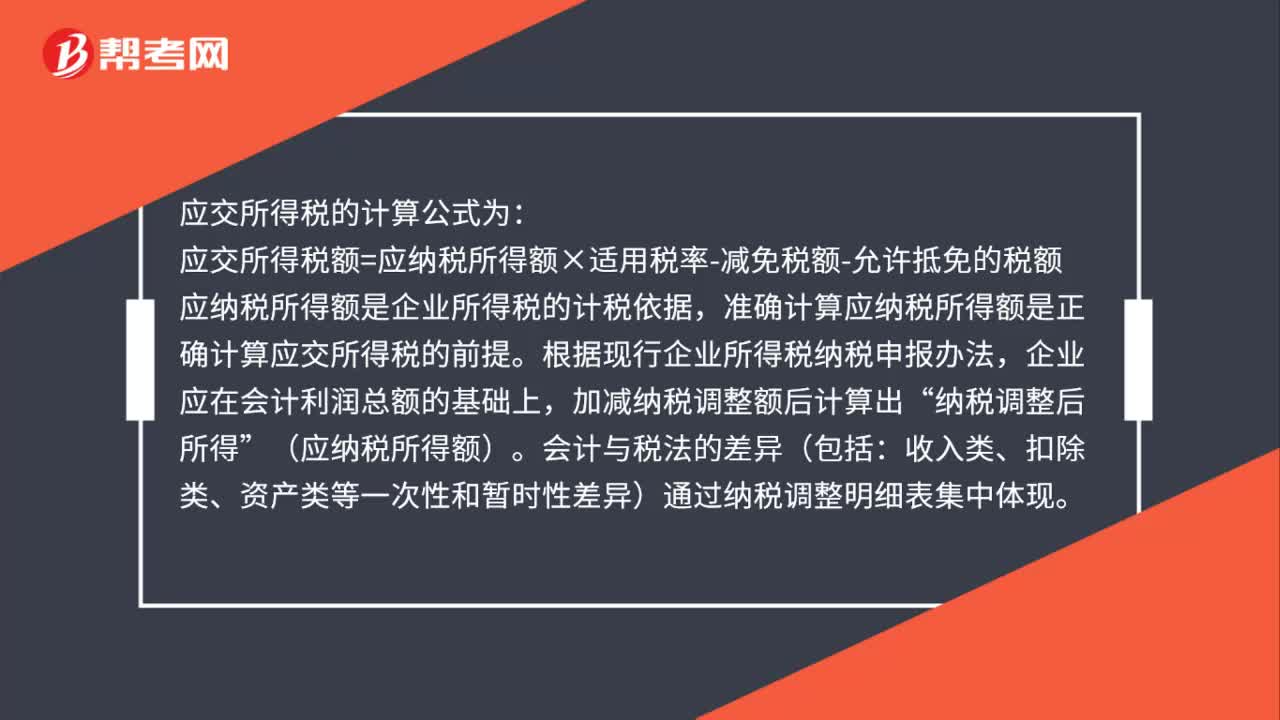

00:52

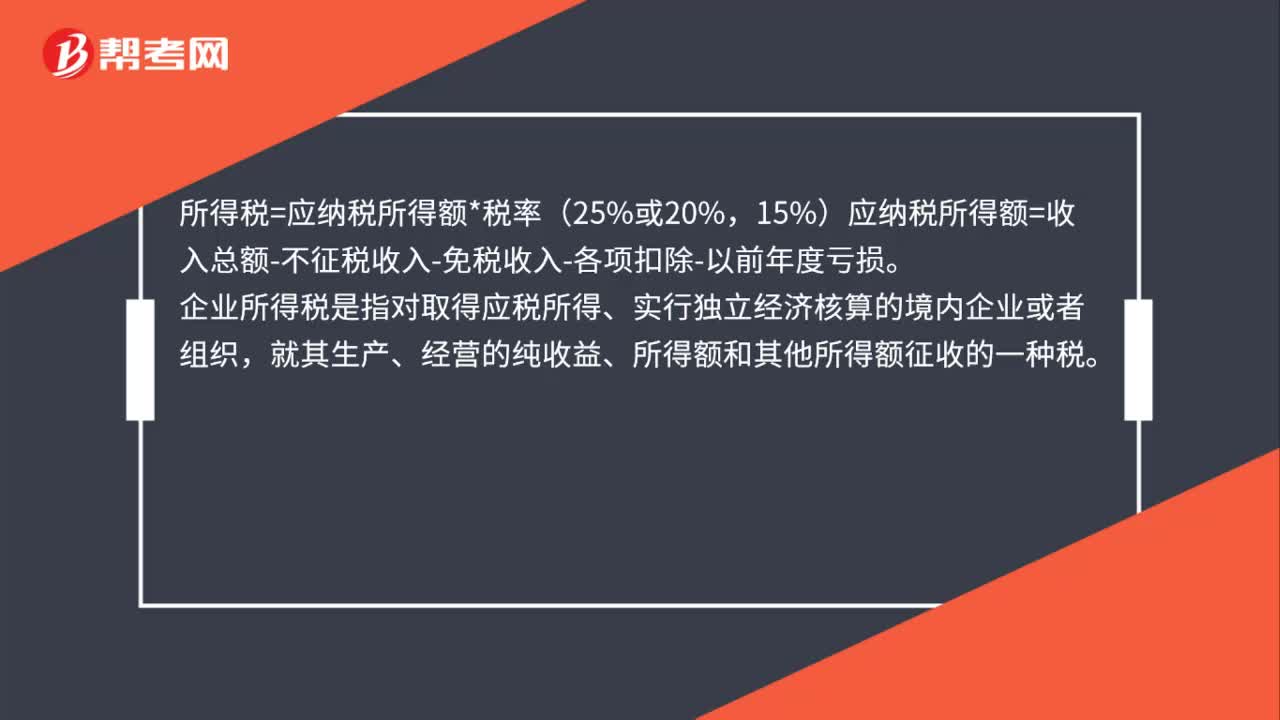

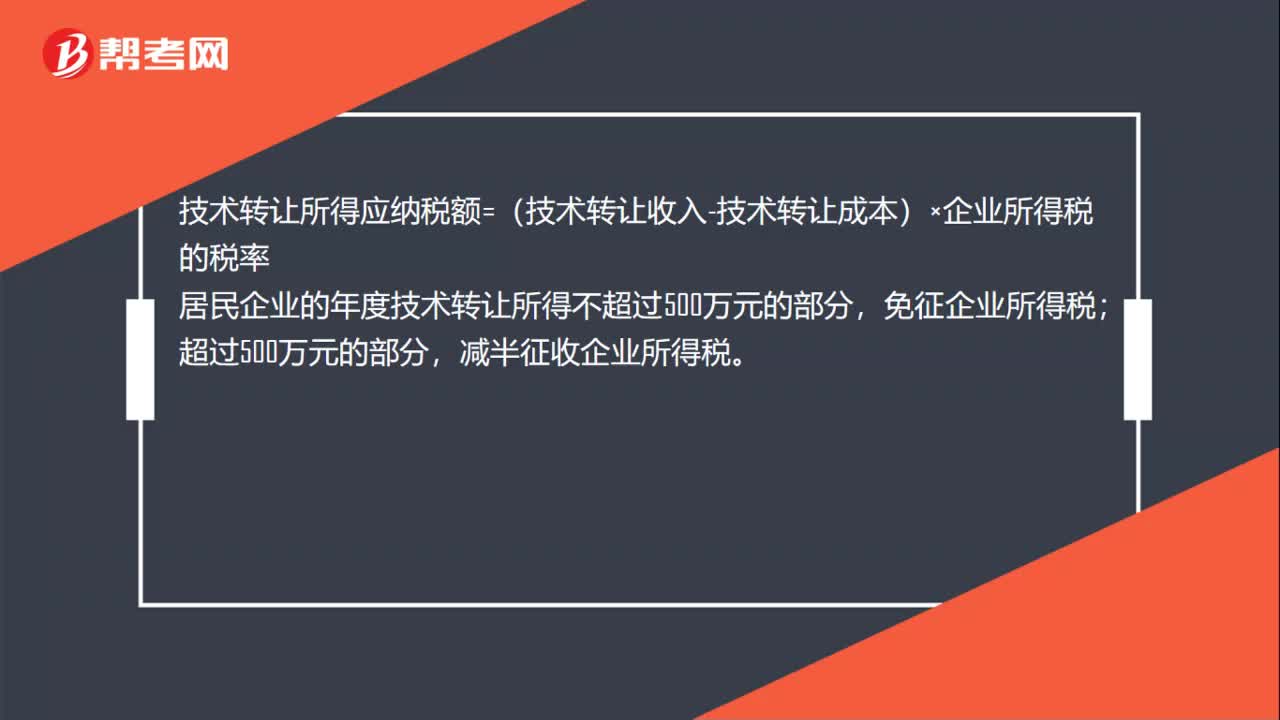

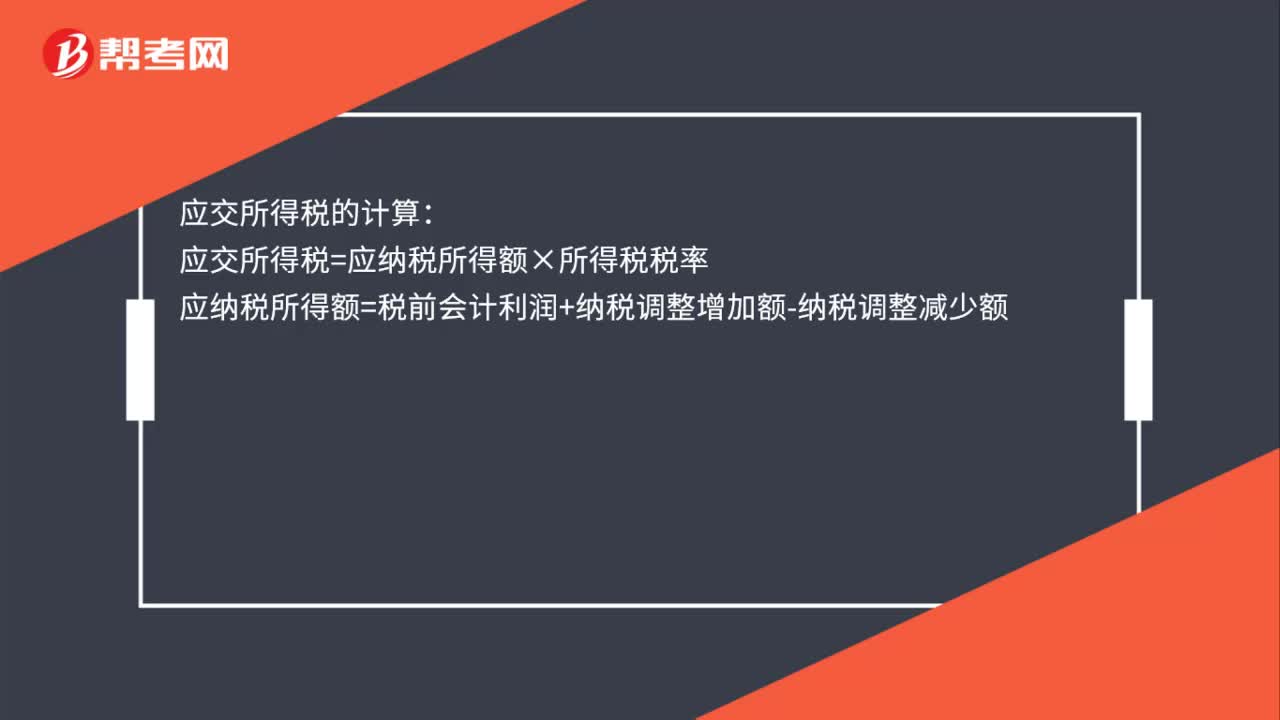

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日