其他综合收益中级会计

其他综合收益中级会计 ![]()

最佳答案

帮考网答疑老师 资深老师 10-10 TA获得超过2278个赞 2024-10-10 08:33

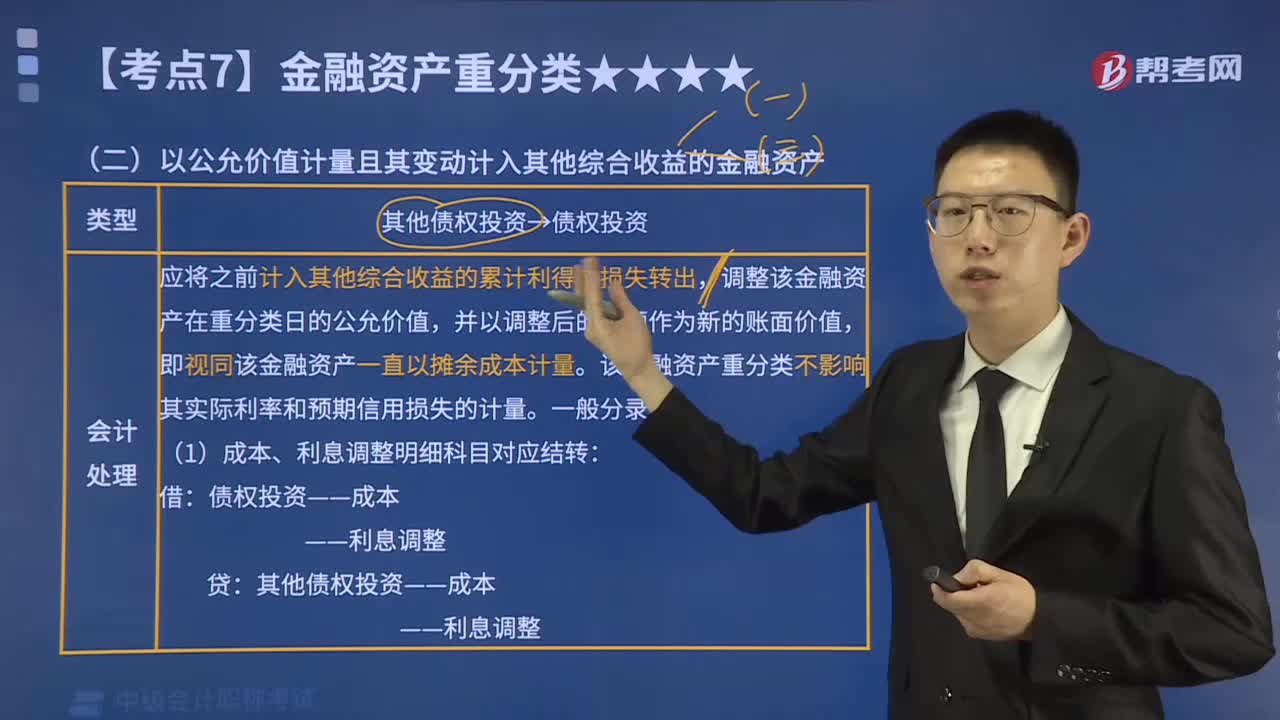

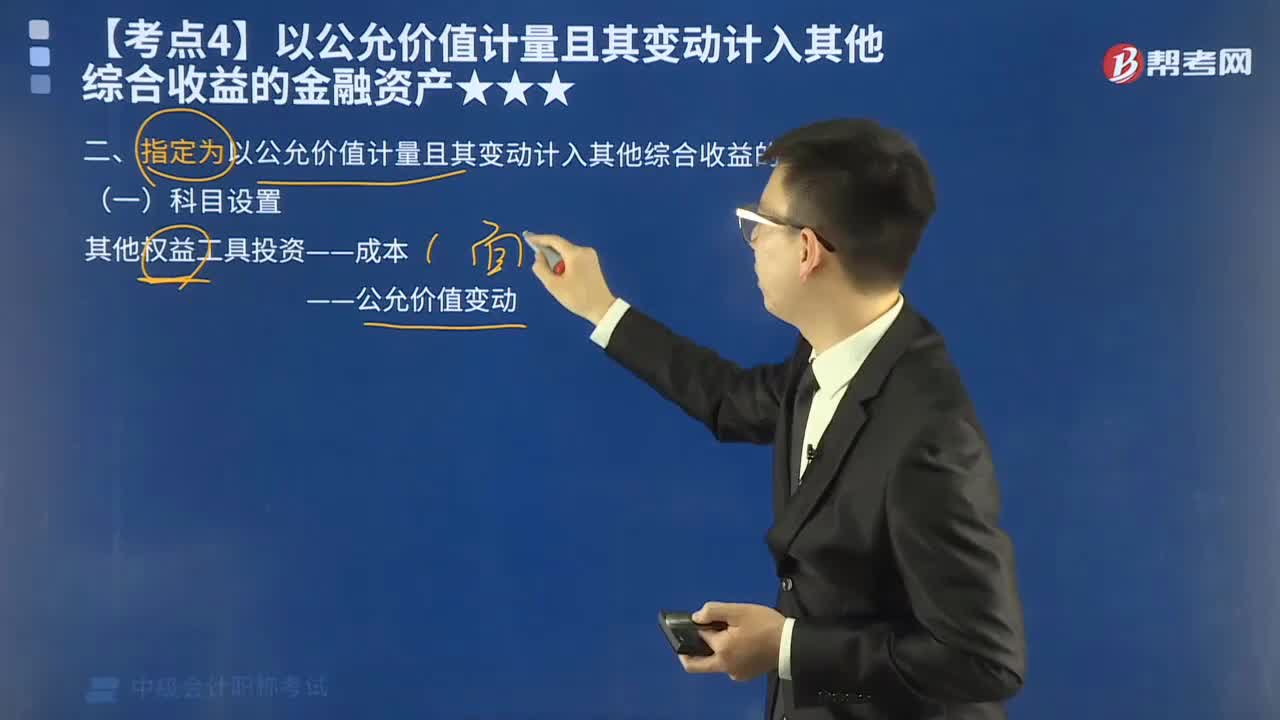

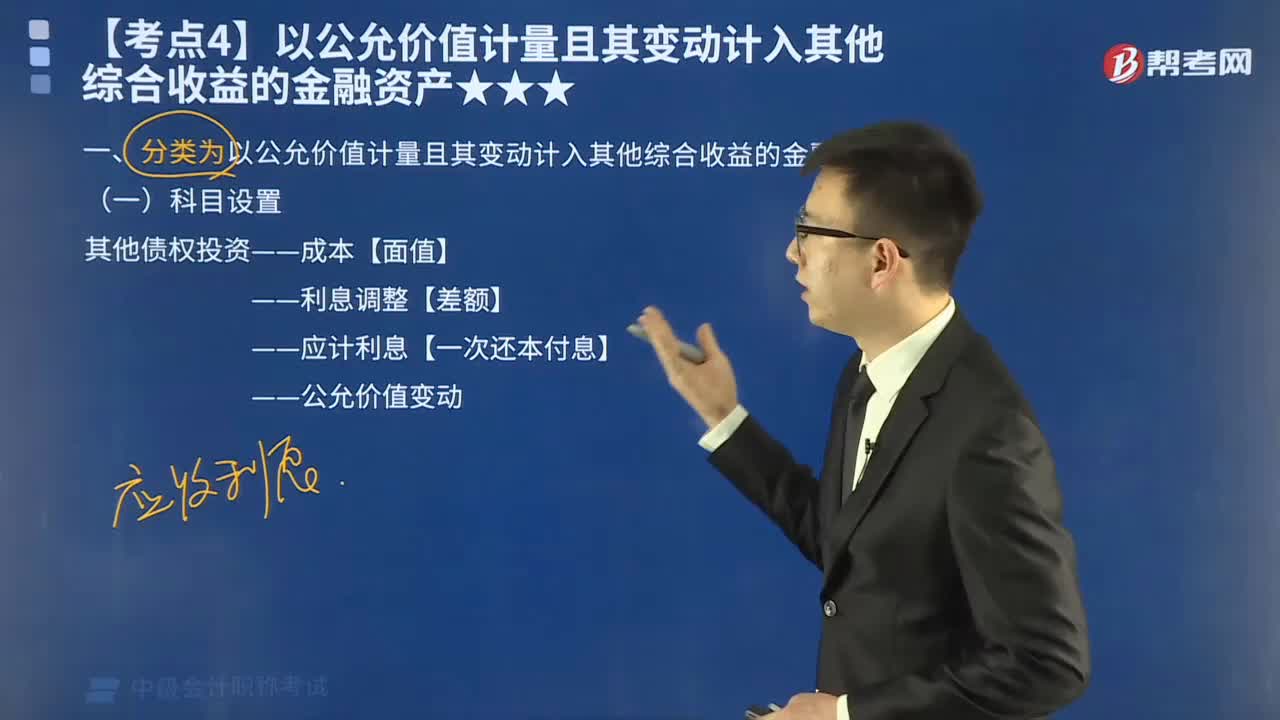

其他综合收益指的是除净利润外的收益,包括但不限于可供出售金融资产公允价值变动、外币报表折算差额等。在中级会计考试中,这部分内容需要重点掌握。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

大家论坛 中级会计

bangzhunba·2019-04-13

2019年浙江会计初级职称考试报名费应缴费到哪个银行?

baolubao·2017-02-08拥有大学结业证书能否拿到会计从业资格证

caowanleng·2017-02-08请问在梅州取得的会计从业资格证,可以在深圳报考初级会计职称吗谢谢

cangzhongkui·2017-01-29报初级会计师,资格证不满一年会计年限怎么算??

恍若初遇·2017-01-20中级会计职称年收入多少

独木楠枝·2017-01-08如果通过了初级会计职称考试当年是否就可以不用继续教育了呢?江西南昌的求权威的回答

bonugua·2017-01-04注册会计师的职业前景怎样

antangbang·2017-01-25中级会计三门多少分通过

benzengtong·2017-01-06关于浙江注册会计师的待遇

bangnengtie·2017-01-08审计师证有用吗考了审计师但是不知道考出来有用吗?比起会计师证如何?

chanhousi·2017-01-26

2024年中级会计职称考试《中级会计实务》模拟试题1003

帮考网校·2024-10-032024年中级会计职称考试《财务管理》历年真题精选1003

帮考网校·2024-10-032024年中级会计职称考试《中级会计实务》每日一练1003

帮考网校·2024-10-032024年中级会计职称考试《经济法》每日一练1003

帮考网校·2024-10-032024年中级会计职称考试《财务管理》章节练习题精选1003

帮考网校·2024-10-032024年中级会计职称考试《财务管理》每日一练1003

帮考网校·2024-10-032024年中级会计职称考试《财务管理》模拟试题1003

帮考网校·2024-10-032024年中级会计职称考试《经济法》章节练习题精选1003

帮考网校·2024-10-032024年中级会计职称考试《中级会计实务》历年真题精选1003

帮考网校·2024-10-032024年中级会计职称考试《中级会计实务》章节练习题精选1003

帮考网校·2024-10-03

中级会计要几分合格

chaicaisao·2024-02-10中级会计 及格率

aogaoliu·2024-02-10中级会计考几个小时

biaomailv·2024-02-10中级会计职称年限不满

binzhuique·2024-02-10上海 中级会计 证书

chaniuduan·2024-02-10中级会计考试的规定

bengguochua·2024-02-102013年中级会计经济法

chaitenong·2024-02-10中级会计师 需要评定

anmangsai·2024-02-10中级会计师的书原价多少

chaishuatie·2024-02-10中级会计职称在哪里领取

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料