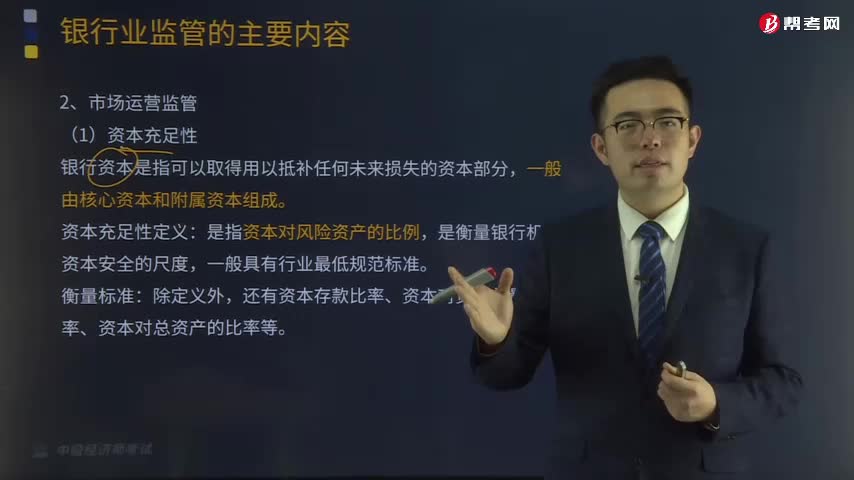

请问老师 ,第4章中的,资本充足率,一级资本充足率,核心资本充足率公式中的减去对应的资本扣减项怎么理解??或者说对应的是应该减去什么类目??谢谢!!

请问老师 ,第4章中的,资本充足率,一级资本充足率,核心资本充足率公式中的减去对应的资本扣减项怎么理解??或者说对应的是应该减去什么类目??谢谢!! ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过2487个赞 2024-02-26 07:29

尊敬的老师,您好!

关于您提出的资本充足率、一级资本充足率和核心资本充足率公式中的资本扣减项,这里为您详细解释一下。

首先,资本充足率是银行监管的一项重要指标,用于衡量银行资本对风险资产的保护程度。在计算资本充足率时,需要从银行的总资本中减去一些扣减项,以便更真实地反映银行的资本实力。

1. 资本充足率公式中的扣减项主要包括:

- 商誉

- 未实现的持有至到期投资损益

- 未实现的公允价值变动损益

- 其他无形资产(如土地使用权、商标权等)

- 贷款损失准备缺口

- 其他应扣减的项目

2. 一级资本充足率公式中的扣减项主要包括:

- 商誉

- 未实现的持有至到期投资损益

- 未实现的公允价值变动损益

- 其他无形资产(如土地使用权、商标权等)

- 一级资本工具的扣减项(如优先股、永续债等)

- 其他应扣减的项目

3. 核心资本充足率公式中的扣减项主要包括:

- 商誉

- 未实现的持有至到期投资损益

- 未实现的公允价值变动损益

- 其他无形资产(如土地使用权、商标权等)

- 核心一级资本工具的扣减项(如优先股、永续债等)

- 其他应扣减的项目

这些扣减项的存在是为了确保银行的资本水平更加稳健,从而降低金融风险。在计算这些指标时,应按照相关监管规定进行扣减。

希望以上解答能帮助您更好地理解资本充足率及其扣减项,如有其他疑问,请随时提问。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

其余三个选项对应什么理论?

考友14427016·2021-12-04宁夏回族自治区是如何评定高级经济师的?需要提交哪些材料以及获得哪些其它硬件?条件是什么?谢谢各位

baitougei·2020-01-29中级经济师保险专业的考试大纲内容有哪些?

cemapei·2019-12-22大家论坛中级经济师网站

anmianneng·2019-05-14准备考中级经济师,拿到教材怎么看呀?没头绪

MENGJING够骚吗·2019-04-09理科女生是学经济学好一点还是工商管理好呢?

chankuiyuan·2018-12-28

95题答案是什么?怎么和押题答案不一样。押题答案选A

今年必过·2021-12-05竞业限制的相关内容有哪些,特点,

同学72822279·2021-12-05不良资产率不是=不良贷款/资产总额吗?怎么会是信用资产总额?

考友65952730·2021-12-05期望收益的公式是啥,这题没太看懂

章杰·2021-12-05这题是不是计算期望损益值

章杰·2021-12-05请问国际收支逆差到底是通胀还是通缩

·2021-12-05这题是怎么算出来的,讲解看不懂

同学565304·2021-12-05一致某商品的需求价格点弹性系数为-0.5,当价格为每件32元时,其市场销售量为1000件。如果该商品价格下降10%,在其他因素不变的条件下,其销售量应是()件。

考友52529878·2021-12-05D为什么错?

考友65952730·2021-12-05零基础启航班

考友42912002·2021-12-05

2022年中级经济师考试《经济基础知识》历年真题精选0221

帮考网校·2022-02-212022年中级经济师考试《人力资源管理 》章节练习题精选0221

帮考网校·2022-02-212022年中级经济师考试《工商管理》模拟试题0221

帮考网校·2022-02-212022年中级经济师考试《工商管理》历年真题精选0221

帮考网校·2022-02-212022年中级经济师考试《经济基础知识》章节练习题精选0221

帮考网校·2022-02-212022年中级经济师考试《金融》章节练习题精选0221

帮考网校·2022-02-212022年中级经济师考试《金融》每日一练0221

帮考网校·2022-02-212022年中级经济师考试《人力资源管理 》历年真题精选0221

帮考网校·2022-02-212022年中级经济师考试《金融》历年真题精选0221

帮考网校·2022-02-212022年中级经济师考试《工商管理》每日一练0221

帮考网校·2022-02-21

国内考经济师中级需要去哪里考

banzhailia·2024-02-10中级经济师聘用是经济师

abingda·2024-02-10中级经济师考试通过后审核

bantuiduo·2024-02-10中级经济师哪个门类最好考

changdangdi·2024-02-10中级经济师需求价格弹性

chaniuduan·2024-02-10中级经济师财政税收和金融

chaniuduan·2024-02-10中级经济师属于什么岗

beiganden·2024-02-10河南中级经济师领取

chanrennei·2024-02-10中级经济师宣传词范文

caozheicen·2024-02-10中级经济师实习期算

buogai·2024-02-10

热门视频

04:17有限责任公司的监督机构是什么?

04:17有限责任公司的监督机构是什么?2020-05-18

02:55股份有限公司的监督机构包括哪些内容?

02:55股份有限公司的监督机构包括哪些内容?2020-05-15

05:34什么是我国资本市场中的银行间市场?

05:34什么是我国资本市场中的银行间市场?2020-05-14

03:06快速了解什么是补充医疗保险?

03:06快速了解什么是补充医疗保险?2020-05-14

03:10我国股票可以分为哪几类?

03:10我国股票可以分为哪几类?2020-05-13

互动交流

微信扫码关注公众号

获取更多考试热门资料