影响利润总额里,商品是全部出售了?跌价准备不结转吗?

影响利润总额里,商品是全部出售了?跌价准备不结转吗? ![]()

最佳答案

帮考网答疑老师 资深老师 02-25 TA获得超过6752个赞 2024-02-25 23:22

您好!关于您提出的问题,我将会根据会计原则和实践来详细解答。

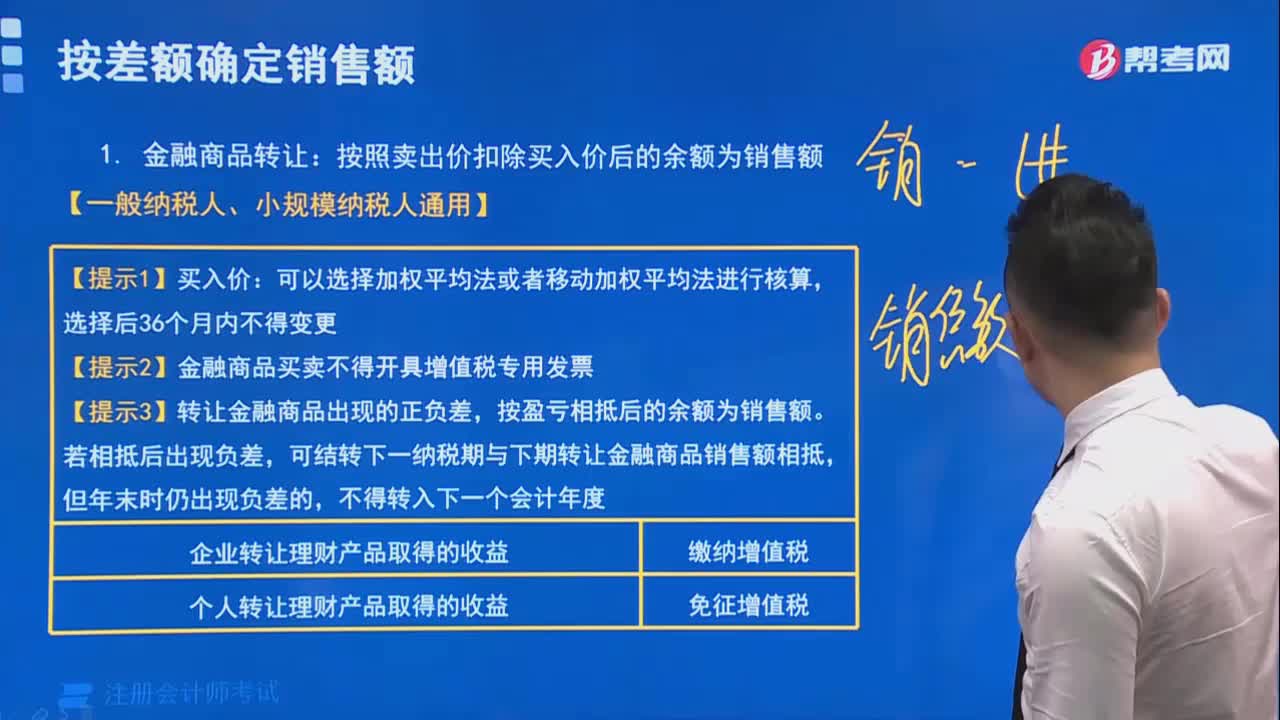

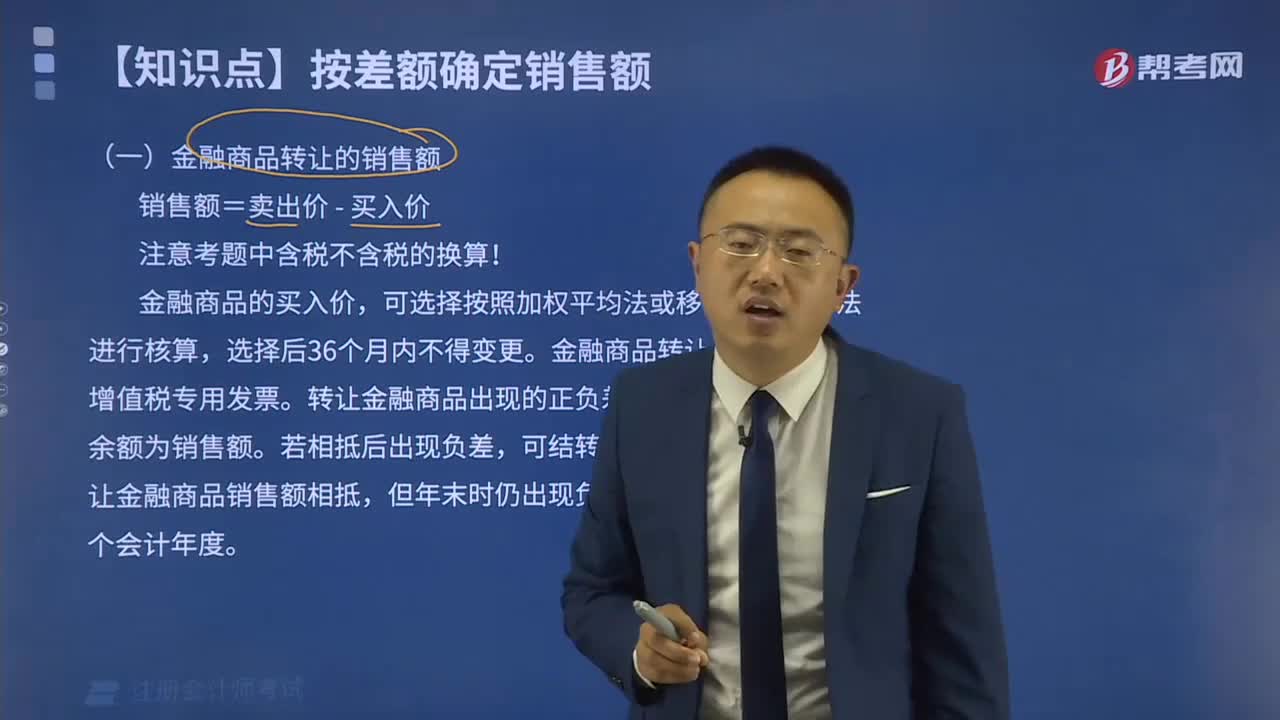

首先,影响利润总额的商品是否全部出售:

在计算利润总额时,并不要求商品必须全部出售。实际上,利润总额的计算是基于收入和费用配比原则,即在一定会计期间内,产生的收入和与之相应的成本、费用进行配比,得出该期间的利润。这意味着,只要商品实现了销售,无论是否全部售出,对应的收入和成本都应当计入利润总额的计算。

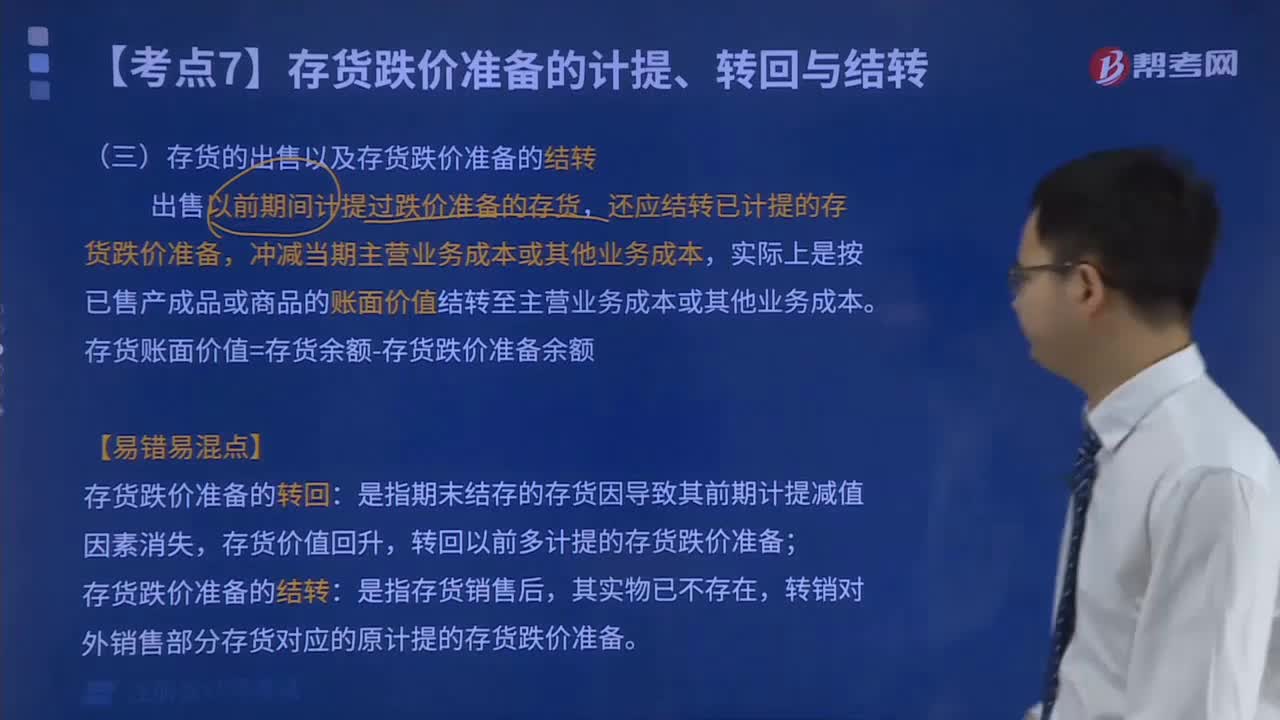

其次,关于跌价准备是否结转:

跌价准备是会计上为了反映存货等资产价值下降而提取的一种准备金。在会计期末,如果存货的市场价值低于其成本价值,企业就需要根据会计准则计提跌价准备。

1. 如果商品全部或部分售出,在销售的时候,已提取的跌价准备会随之结转至成本费用中。也就是说,原本计提的跌价准备会体现在销售成本中,从而影响利润总额。

2. 如果商品未售出,跌价准备则保留在资产负债表中的存货项目下,不会直接影响利润总额。但是,在后续期间,如果存货的实际销售价格低于成本价,那么之前提取的跌价准备将会在销售时结转至成本费用中,影响当期的利润。

以下是具体的会计处理流程:

1. 计提跌价准备:

借:资产减值损失

贷:存货跌价准备

2. 销售商品时结转跌价准备:

借:存货跌价准备

贷:主营业务成本

通过以上会计处理,可以确保利润总额的计算更为准确,反映了企业的真实经营状况。

希望我的回答能够帮助到您,如果还有任何疑问,请随时提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

老师,4为什么不能追偿

有罪DDD·2022-04-19什么是制定法

九夜茴·2022-02-03请问第4,6,7点能不能解释一下,我不能理解,谢谢

wzr·2022-01-16abc不都是由全国人大及常委会制定的吗?

春雨里洗过的太阳·2022-01-02注册会计师考试准考证打印出错怎么办?

baicuteng·2021-02-28不知道现在这个行情是铁饭碗好还是懂技术好啊,请问注册会计师与国家公务员考哪个好些呢?

aonunye·2020-03-23有没有北京石油化工学院的考生啊?目前我报了注册会计师考试,请问我该如何复习呢?

binxueyin·2019-11-25我是文科生。已经本科毕业了。想问问前辈们考公务员和注册会计师哪个更好?

botangxuan·2019-05-12我身边的人都说考公务员好,但是我觉得注册会计师也不错,大家来说说比较一下?

baotuantian·2019-05-12最近感觉复习注册会计师的效果不是很好,因为最近状态特别的不佳,想问问没有一个好的学习状态应该怎么办?

bianqindou·2019-01-04

这道题答案中为什么是1+5%的2次方

李宁·2022-02-21老师好,如果存货的公允价值小,是300,账面价值大,是500,怎么处理呢?

恒衡平·2022-02-21期末存货的计量章节中,存货应当按照成本与可变现净值孰低计量。成本指的是账面余额,而不是账面价值。这两句话中的“可变现净值”可以理解为公允价也就是市场价吗?“账面余额”可以理解为实际发生的成本金额吗?“账面价值”可以理解为企业应该入账的金额吗?

考友74448476·2022-02-21民间非盈利组织的现金流 是没有间接法一说吗?

1·2022-02-21不可修复废品净损失为什么计入成本

考友12540923·2022-02-21这道题中乙公司花了900万购买丙公司股权,这个900有什么意义吗?是乙公司个别报表记账时处理的一笔钱,那它和长投初始投资成本之间的差额记到什么科目?

Hello492·2022-02-21老师,请问本期市盈率和内在市盈率有什么区

坚持到底·2022-02-21这道题的C选项,因发生内部交易,投资方账面上出现了固定资产,对于这个固定资产计提折旧是否会对甲公司利润总额有影响?

Hello492·2022-02-21老师,这道题看不太明白,为什么不用金额计算,只用比例计算,而且留存的50万也没用到?

紫燕儿·2022-02-21考试写分录的时候,金额可以不带单位,直接默认为万元吗?

Hello492·2022-02-21

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》每日一练0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》章节练习题精选0221

帮考网校·2022-02-212022年注册会计师考试《经济法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《审计》每日一练0221

帮考网校·2022-02-21

过了注会能做什么

chaniuduan·2024-02-10注会五虎

biancuocai·2024-02-10多久可以打印注会专业证书

cengcaoguai·2024-02-10注会审计笔记怎么写

chaniuduan·2024-02-10注会财管与公司金融

chaniuduan·2024-02-10注会助教前途如何

我的影子我的梦·2024-02-10注会考试如何判卷

cangteicou·2024-02-10中级和注会哪个更难

baimengcu·2024-02-10有注会的法律人

bangshengchen·2024-02-1040岁中年考注会的目的

aizangbie·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料