看见我老婆复习注册会计师太难了,我来帮她问问在注会考试教材中,狭义的利益相关者,指的是什么

看见我老婆复习注册会计师太难了,我来帮她问问在注会考试教材中,狭义的利益相关者,指的是什么 ![]()

最佳答案

帮考网答疑老师 资深老师 02-13 TA获得超过6248个赞 2024-02-13 17:35

尊敬的提问者,您好!在注册会计师考试教材中,所谓的“狭义的利益相关者”是一个特定的概念。下面我将为您详细解释这一术语:

1. 定义:

狭义的利益相关者主要指的是那些在企业中拥有所有权、债权或其它合同权利,从而对企业经营成果具有直接经济利益的人或机构。

2. 范围:

这类利益相关者通常包括:

- 股东:持有公司股份,享有公司分红和资本增值的权利。

- 债权人:向企业提供贷款或信用,并期待企业按期偿还本金和利息。

- 管理层:通过薪酬和激励计划与企业利益紧密相关。

- 其他合同方:例如供应商、客户等,他们的经济利益与企业经营状况密切相关。

3. 与广义利益相关者的区别:

与狭义利益相关者相对的是广义利益相关者,后者还包括非经济的利益相关者,如政府、社区、员工等,他们的利益不仅仅局限于经济层面,还包括社会、环境等方面。

4. 重要性:

理解狭义的利益相关者对于注册会计师来说非常重要,因为他们在进行财务报告、分析和决策时,需要重点关注这些直接经济利益相关者的需求和权益。

希望以上解释能够帮助您更好地理解“狭义的利益相关者”这一概念,同时也祝您的妻子在注册会计师考试中取得优异成绩!如有其他疑问,请随时提问。祝好!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

209

209注册会计师是指什么?:注册会计师是指什么?

348播放2021-06-03 204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

596播放2020-08-19 19

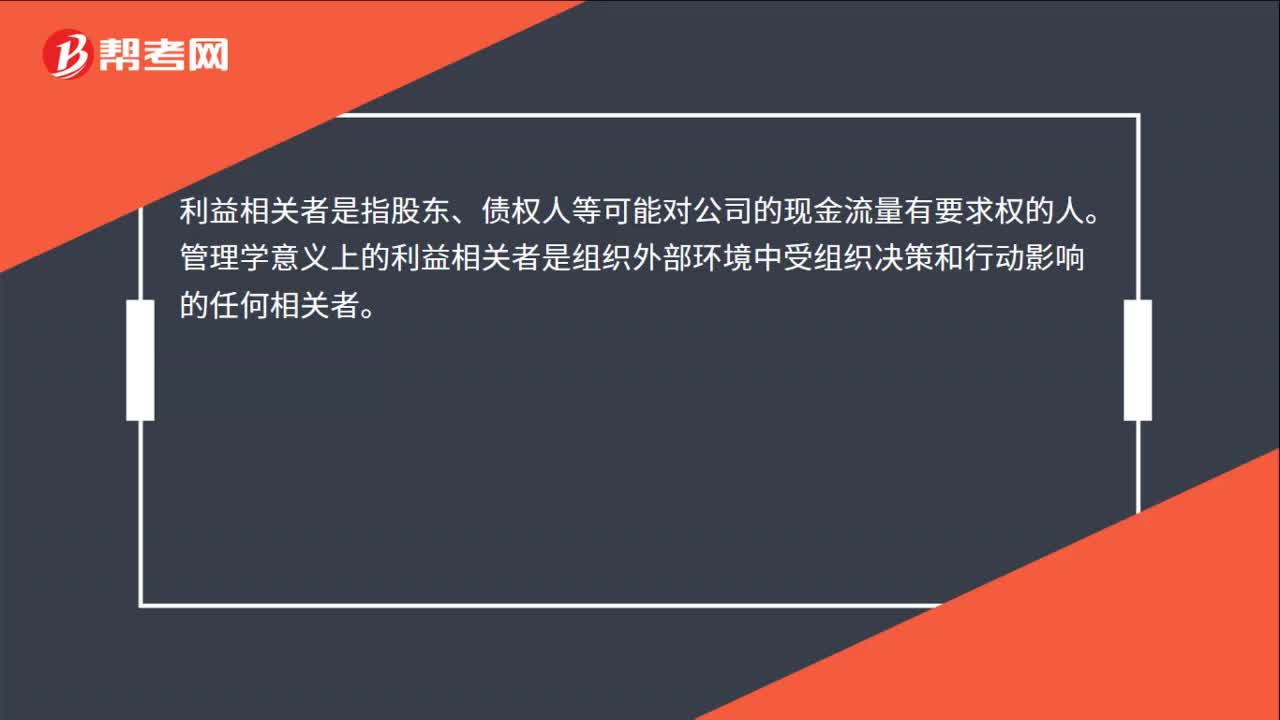

19利益相关者含义是什么?:利益相关者含义是什么?利益相关者是指股东、债权人等可能对公司的现金流量有要求权的人。管理学意义上的利益相关者是组织外部环境中受组织决策和行动影响的任何相关者。

388播放2020-07-27

注会考试教材中狭义的利益相关者指的是什么?

chaniuduan·2021-03-09注会考试教材中,狭义的利益相关者,指的是什么?

孤独的风·2021-03-09在注会考试教材中,狭义的利益相关者,指的是什么?

chachuomie·2021-03-08注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-03-05大家对注册会计师考试教材中狭义的利益相关者是如何理解的?

bianxiongxiong·2021-03-04狭义的利益相关者,在注会考试教材里指的是什么?

chaniuduan·2021-03-02我报了注册会计师考试,请问我该如何复习呢?

biaonianggun·2021-03-01请问在注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-03-01注会考试教材中,狭义的利益相关者,指的是什么?

chaniuduan·2021-02-28注册会计师考试怎么报考比较合理呢?我帮我媳妇问一下她正在复习

biaotaojin·2018-12-19

这个1800*25%是什么意思

♂锦绣\夜微凉★·2022-01-08计算5题应交纳的增值税怎么不用40减预缴啊,书上是不是要减掉

我深知·2022-01-08为什么借方多,贷方少,借贷借贷,借:如果有利息存在在一定程度上不相当于贷款吗??麻烦解释的通俗些

考友54618868·2022-01-08C,必须当日审核完毕吗?没有一定期限吗?

半夏·2022-01-08老师可以给我解释一下2题为什么要用400+400吗

我深知·2022-01-08预告登记也算登记吗

美猴王701·2022-01-084小问的法条可以再解释下吗?

芳子不负韶华·2022-01-08老师,这个卸载财务杠杆只有第五章投资项目

欢乐711·2022-01-08无形资产达到预定用途前发生的可辨认的无效和初始运作损失,记在

考友910892·2022-01-08会计中的期末,具体时间是什么嘞?

考友910892·2022-01-08

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《审计》模拟试题0107

帮考网校·2022-01-072022年注册会计师考试《经济法》每日一练0107

帮考网校·2022-01-072022年注册会计师考试《经济法》每日一练0108

帮考网校·2022-01-082022年注册会计师考试《财务成本管理》每日一练0108

帮考网校·2022-01-082022年注册会计师考试《公司战略与风险管理》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《审计》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《税法》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《经济法》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《经济法》章节练习题精选0108

帮考网校·2022-01-08

注会学历认证忘记补录

如果全世界我也可以放弃·2024-02-10注会财管公式解题方法总结

红了床单炫激情·2024-02-10注册会计师证券所工作

chaniuduan·2024-02-10注册会计师 先考

beiwailiao·2024-02-10注册会计师签字权利

caoqiupo·2024-02-10温州对注册会计师

beizangdiao·2024-02-10注册会计师管理的部门包括

chankuanlin·2024-02-10河南注册会计师考试入口

biesuogou·2024-02-10注会考试科目是单独报名吗

chaniuduan·2024-02-10注会曾经科目

国民闺蜜国民兄弟·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料