国际注册会计师并不等价于百万年薪,但一只脚已经迈向成功

这个世界上永远都不缺负能量的人,对于任何新生事物来说,似乎都会历经一个被质疑的过程(有意思的是绝大多数质疑的声音都来自于根本没有参加过考试的人)。但可贵的是,ACCA就在这样一个并不理性的大环境中却获得了一种越来越理性的广泛认知——ACCA并不等价于百万年薪,但ACCA会员资格确实提供了更快担任企业要职,以及全球会计、管理和金融领域就业的广泛途径。

ACCA能够帮助你的,也许比你想象到的还要多

ACCA的认可雇主已经覆盖了四大会计师事务所、商行、投行、世界五百强企业、大型国有企业和大型民营企业等知名单位,这意味着获得ACCA资质将拥有更多的成功途径。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

486播放2020-08-14 132

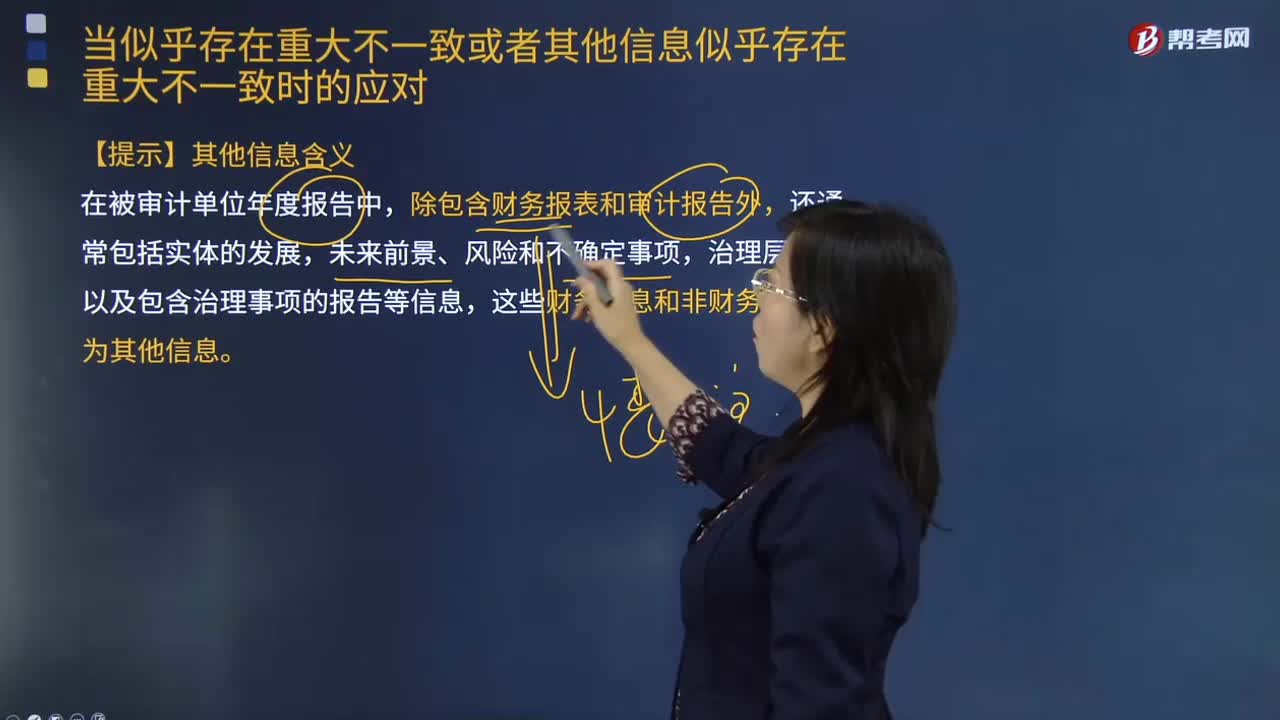

132当似乎存在重大不一致或者其他信息似乎存在重大不一致时的应对,注册会计师应当怎样?:注册会计师应当就及时获取组成年度报告的文件的最终版本与管理层作出适当安排。声明上述文件的最终版本将在可获取时并且在被审计单位公布前提供给注册会计师,以及包含治理事项的报告等信息。注册会计师应当与管理层讨论该事项,1.其他信息是否存在重大错报;2.财务报表是否存在重大错报。【例题·多选题】如果注册会计师识别出其他信息似乎存在重大不一致,或者知悉其他信息似乎存在重大错报,A.其他信息是否存在重大错报

442播放2020-08-14 254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

477播放2020-07-31

年注册会计师CPA考试是怎样一种体验

cangunchuo·2019-11-14有一个考注册会计师的女朋友是怎样的体验

caosaohui·2019-11-05在会计师事务所做会计是怎样一种体验

beidunfiao·2019-11-01成为注册会计师到底是一种什么样的体验

cazunsuo·2019-10-31参加2019年注册会计师考试是怎样一种体验

bicuana·2019-06-05注册会计师是一种什么样的工作

banzudeng·2019-05-12一年过注册会计师6科是怎样一种体验

ceyaxiang·2019-04-04现在正在备考注册会计师,想问问以后考过了,在内资会计师事务所作审计工作是怎样一种体验呢?

cangtianke·2019-04-03考过注册会计师和税务师是一种什么体验

chasanve·2019-03-12有注册会计师和造价师是怎样一种体验

bingtongxin·2019-02-23

发放股票股利、资本公积(或盈余公积)转增股本、盈余公积弥补亏

考友910892·2022-01-02教材中109页例题 甲公司向乙公司销售商品,甲公司是投资企业是享有乙公司的净资产份额,甲公司向乙公司销售商品,乙公司是购入商品的一方,为什么还要调整乙公司的净利润?

爱自然财税 郑秀丽·2022-01-02这个为啥没有跨国风险+不是m国嘛不是另一个国家?

6898·2022-01-0218年的第一个抵消分录,不明白

花海340·2022-01-02老师,每一个企业都需要编制4+表1注吗?

考友910892·2022-01-02通常情况,收到补价时,换入资产的成本不是换出资产的公允价减去

半夏·2022-01-02利得不是一部分进损益一部分进所有者吗?那进了损益类不就会影响营业利润吗?

婷婷·2022-01-02这道题确认损益为什么要加上13呢?

半夏·2022-01-02支付的相关税费指的什么?包含增值税吗?

半夏·2022-01-02破产清算和强制清算的区别?

没有昵称326·2022-01-02

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《财务成本管理》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《税法》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《经济法》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《审计》历年真题精选0102

帮考网校·2022-01-022022年注册会计师考试《审计》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《财务成本管理》章节练习题精选0102

帮考网校·2022-01-022022年注册会计师考试《公司战略与风险管理》每日一练0102

帮考网校·2022-01-022022年注册会计师考试《经济法》章节练习题精选0102

帮考网校·2022-01-02

老师,这题的ad不是矛盾

Herald.·2022-04-09是4月底办妥过户手续房产税不应该是500×(1-20%)×8÷12,怎么是500×(1-20%)÷4×12

小阳·2022-04-091、为什么税率用的是25%,而不是15%?2、什么时候要用递延所得税资产的科目,什么时候要用递延所得税负债的科目?

小淇·2022-04-09组成价格,涉及消费税的,是不是都要将价格除进组成价格里的?有没有例外情况,价格里已经包含消费税了?

Shirley·2022-04-09老师,委托加工的铅蓄电池有50%又用于继续加工后出售,有个考点是委托加工收回的已税消费品连续生产应税消费品,允许按生产领用数量扣除已纳消费税,本题有这个考点吗

佛系少女·2022-04-09倾销进口产品的出口经营者怎么理解?反倾销一般都是针对我国进口的商品啊,和出口经营者什么关系?

考友37329105·2022-04-09发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告。出现竞争要约时,发出初始要约的收购人变更收购要约距初始要约收购期限届满不足15日的,应当延长收购期限,延长后的要约期应当不少于15日,但不得超过最后一个竞争要约的期满日举个例子,时间节点不太懂。视频讲的也不太清楚。比如A为初始要约,B竞争要约。在这里不明白的几个时间的起算点,1.要约收购期起算点是以提示性公告(B竞争要约在XXX15日前发出要约公告)还是公告要约收购报告书(应为起算点是算最后一个竞争要约日用的)为起算点。2.承诺期限是不是就是要约收购期限。要约收购通知公司,公司公告要约收购报告书是否是承诺

sea·2022-04-09老师,这个不应当并入综合所得么?题目里也没有给其他偶然所得的提示啊?

福岭同学·2022-04-09为什么计算损益没加内部交易

考考考啊考·2022-04-09老师,看图。问,D选项,正确的表述是什么?

I am a sheep·2022-04-09

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

微信扫码关注公众号

获取更多考试热门资料