下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

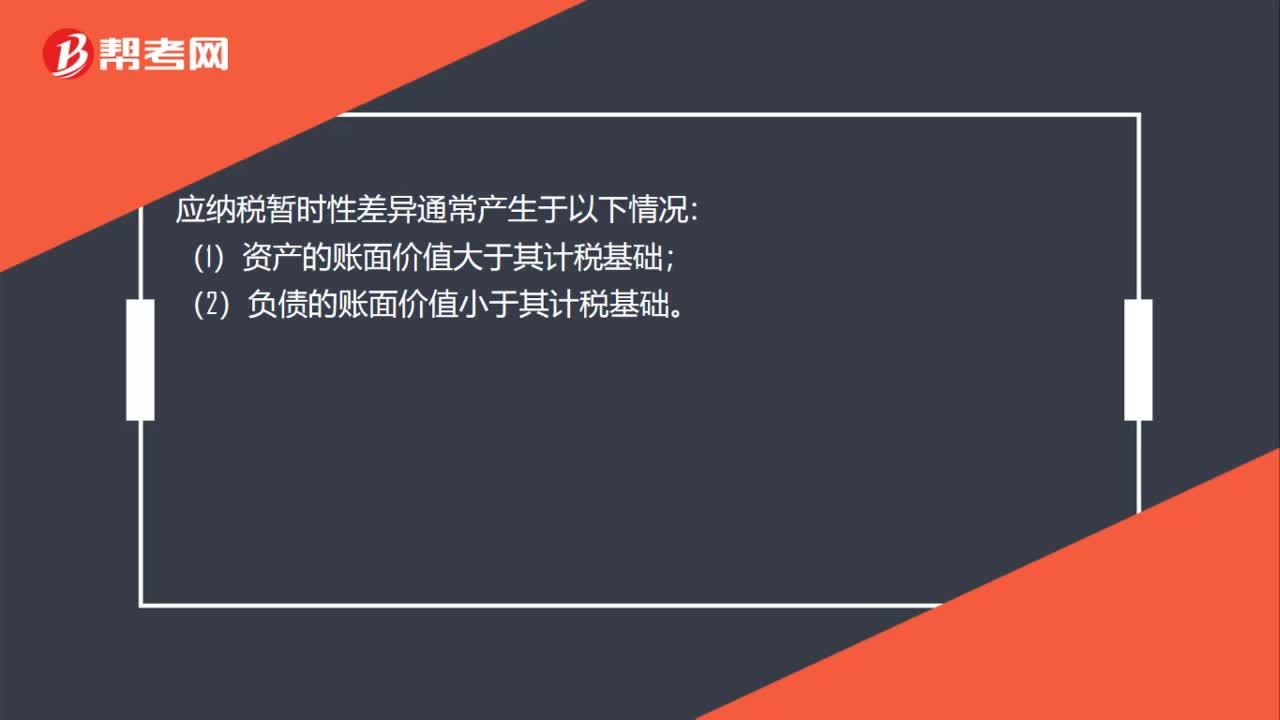

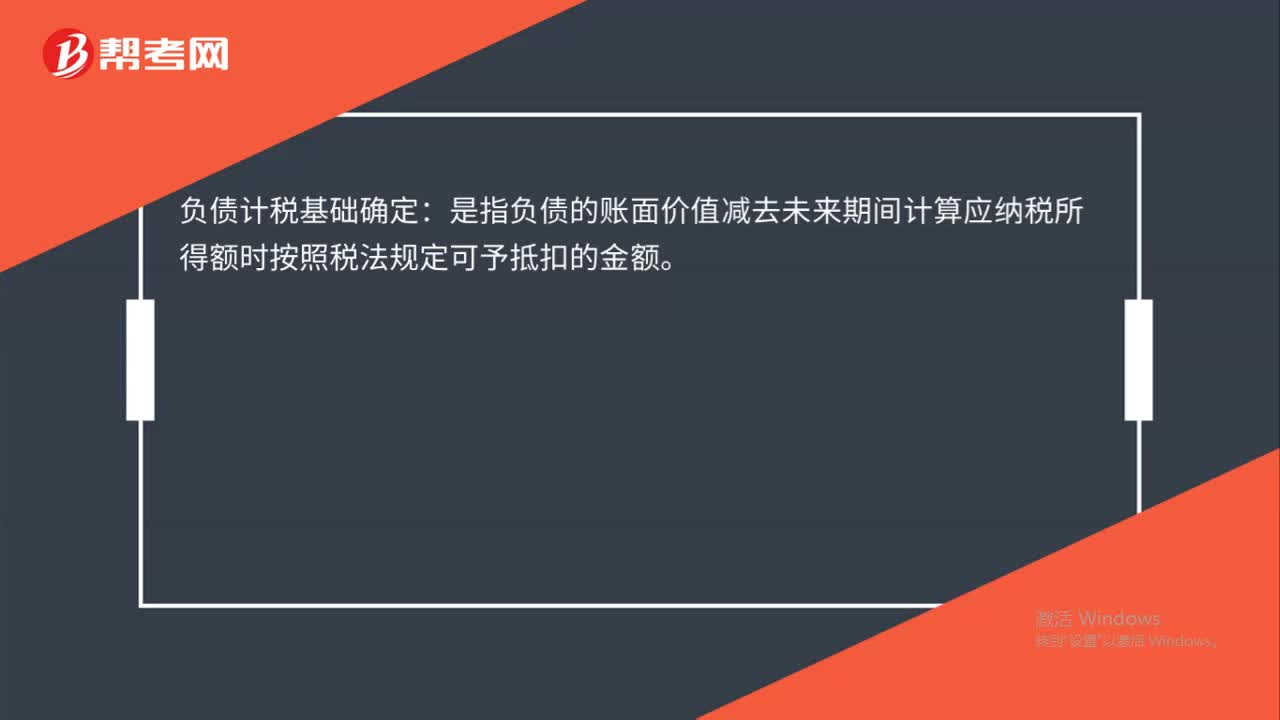

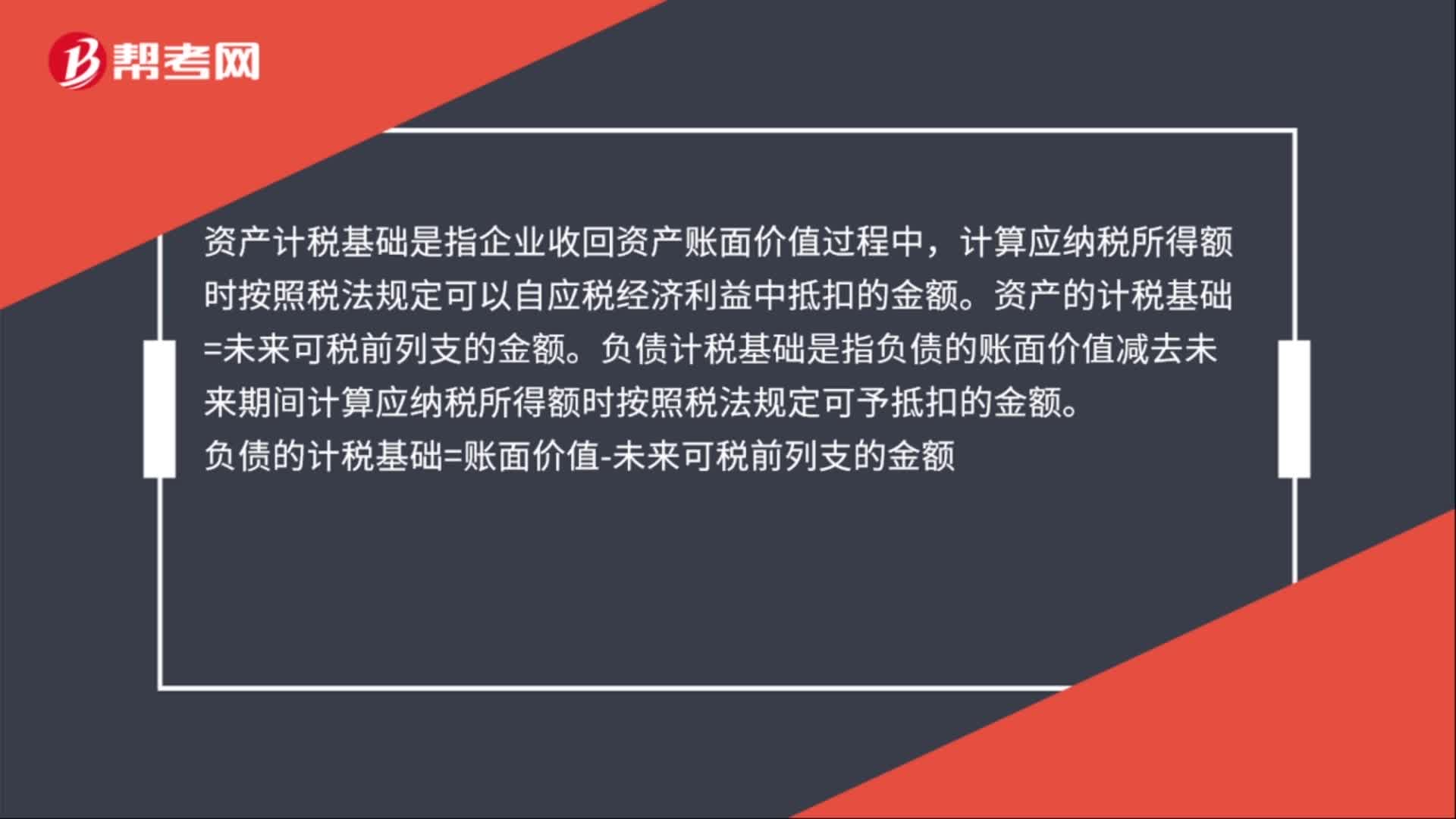

00:22负债计税基础确定是什么?:负债计税基础确定:是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

00:23

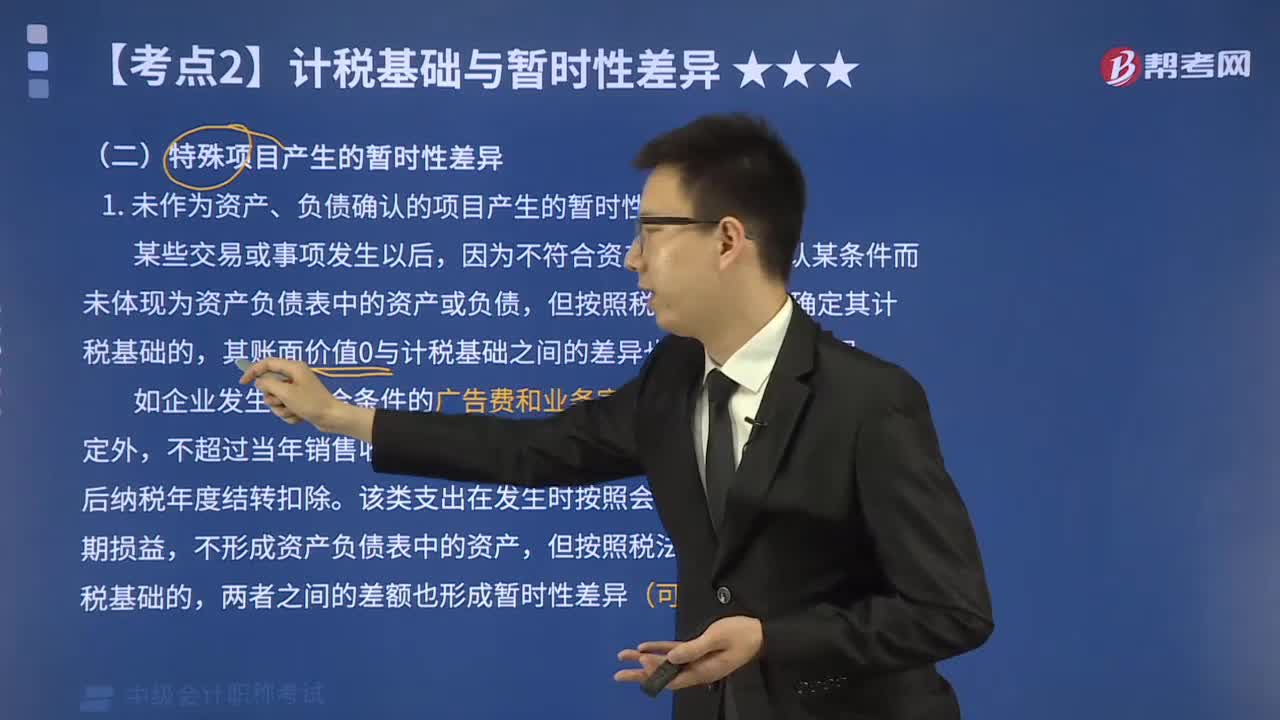

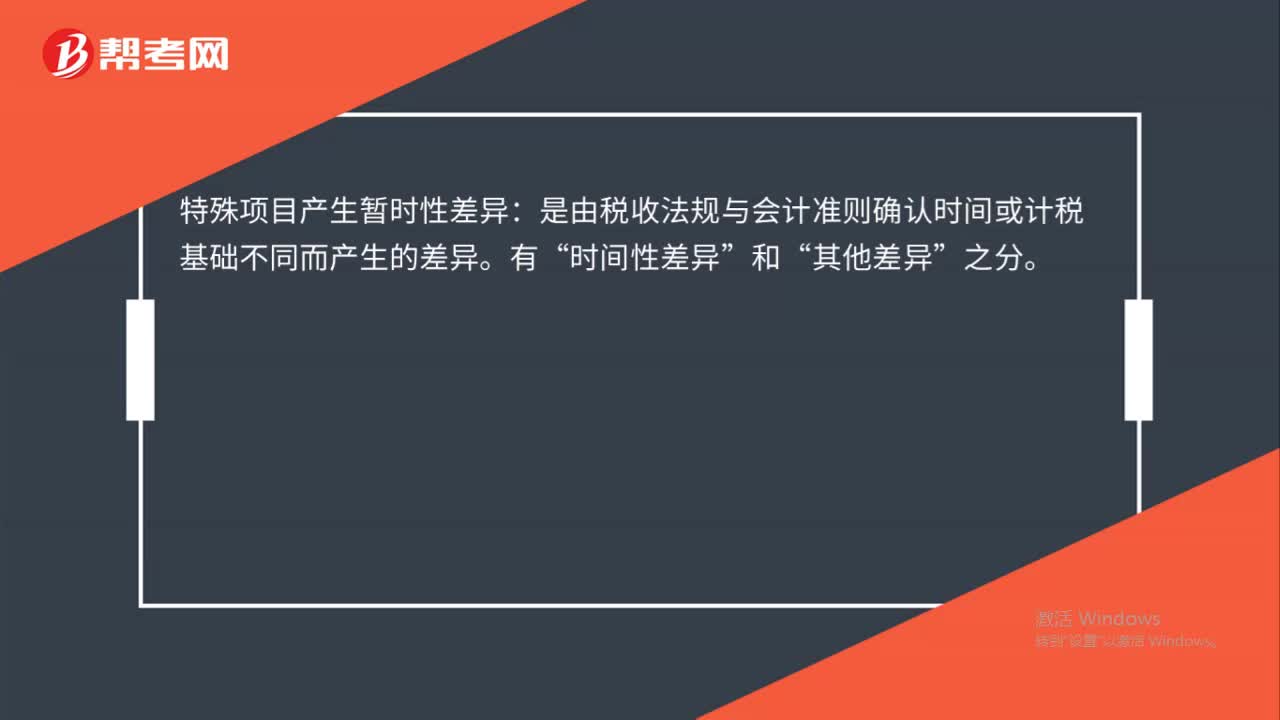

00:23特殊项目产生暂时性差异是什么?:特殊项目产生暂时性差异:是由税收法规与会计准则确认时间或计税基础不同而产生的差异。时间性差异”其他差异”之分。

00:56

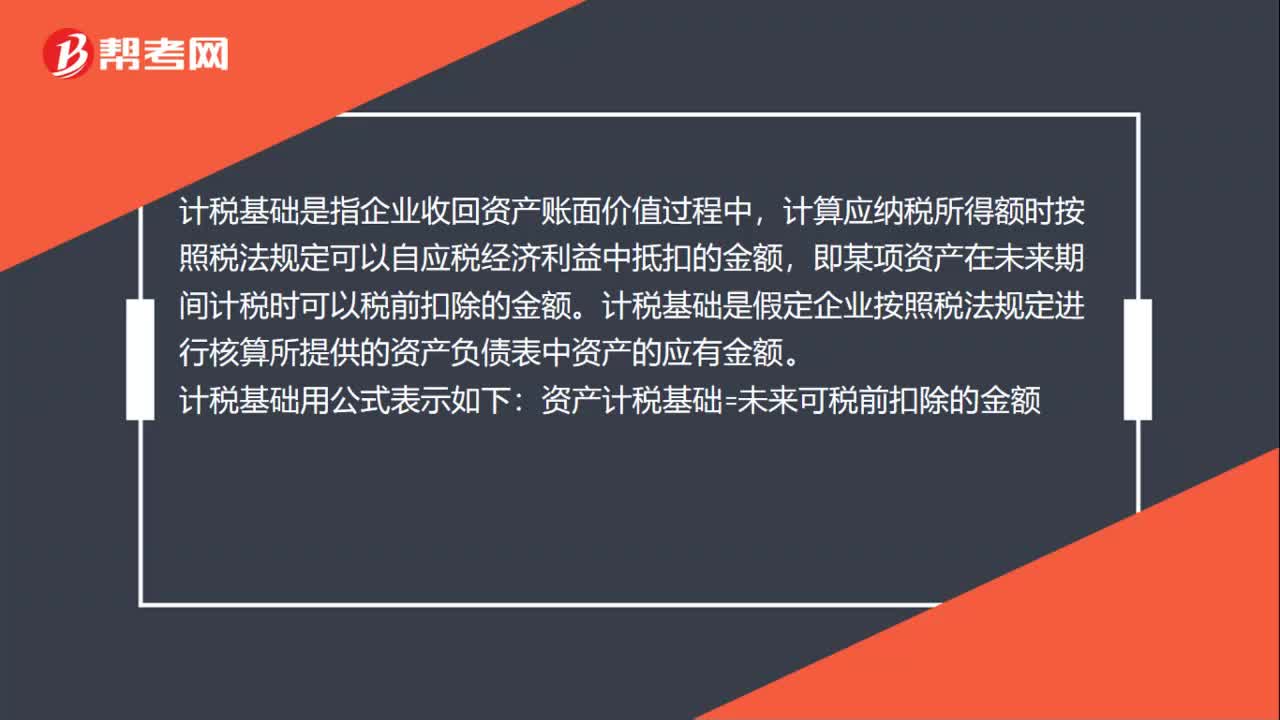

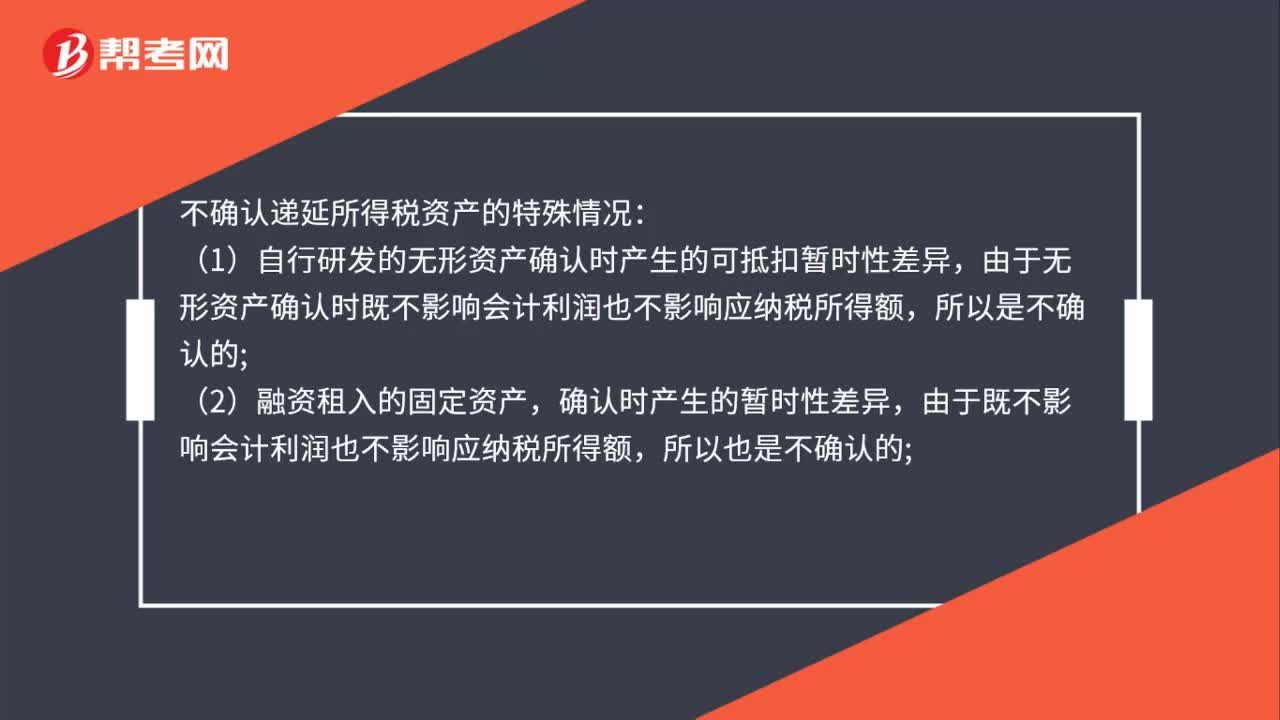

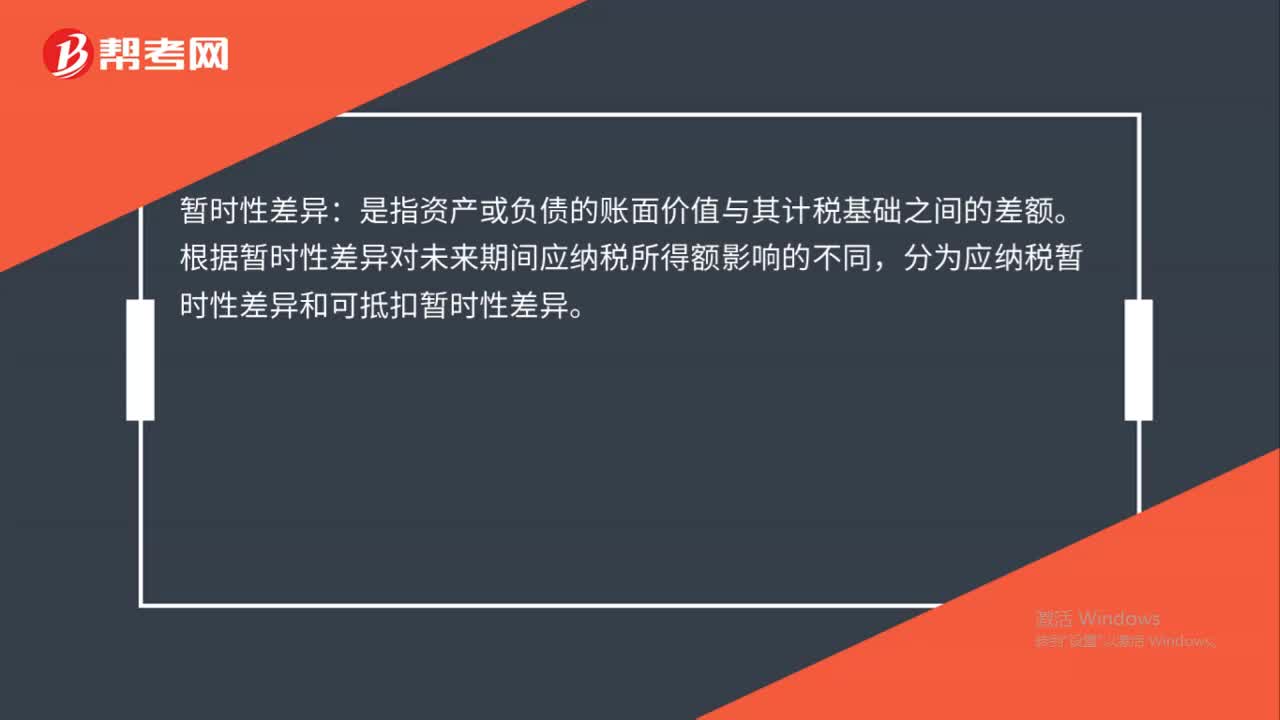

00:56计税基础的确定是什么?:计税基础的确定是什么?资产计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。资产的计税基础=未来可税前列支的金额。负债计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。负债的计税基础=账面价值-未来可税前列支的金额

11:30

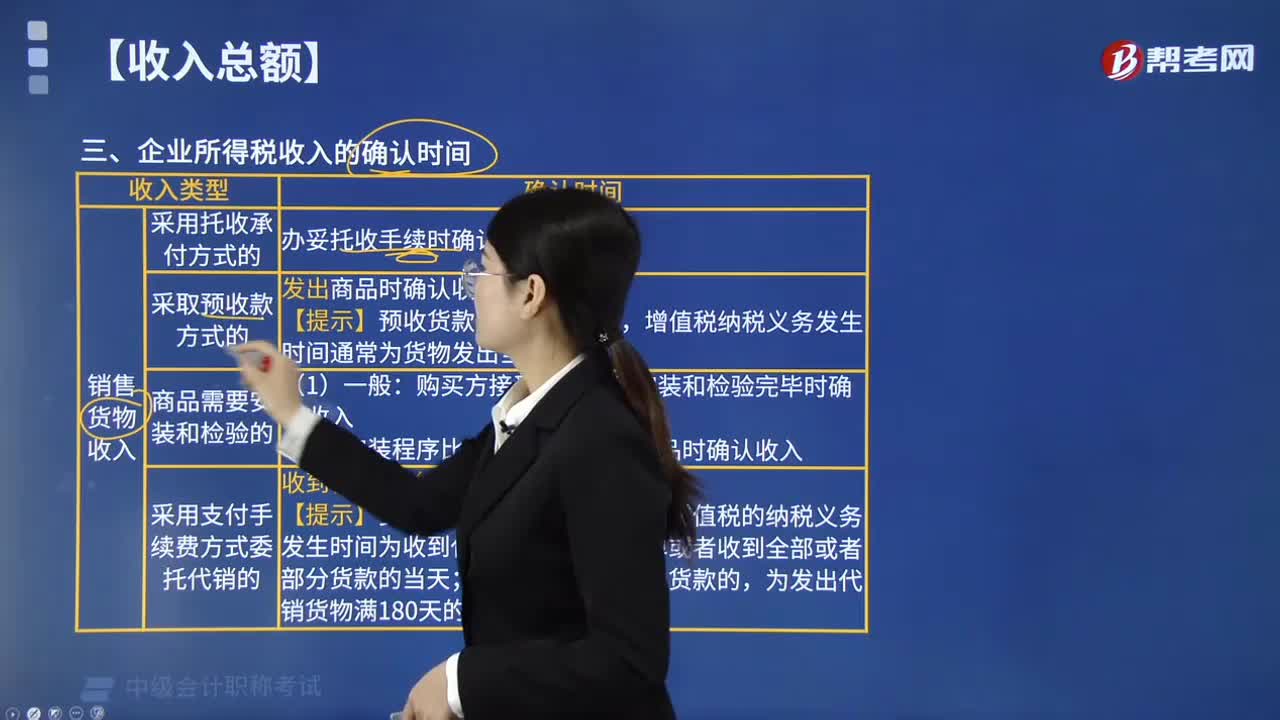

11:30企业所得税收入的确认时间如何规定的?:在购买方接受商品以及安装和检验完毕时确认收入,在收到代销清单时确认收入,增值税的纳税义务发生时间为收到代销单位的代销清单或者收到全部或者部分货款的当天,按照合同约定的收款日期确认收入,增值税的纳税义务发生时间通常均为书面合同约定的收款日期的当天,按照企业分得产品的日期确认收入。安装费应在商品销售实现时确认收入。在取得会费时确认收入,按照合同约定的债务人应付利息的日期确认收入。

06:33

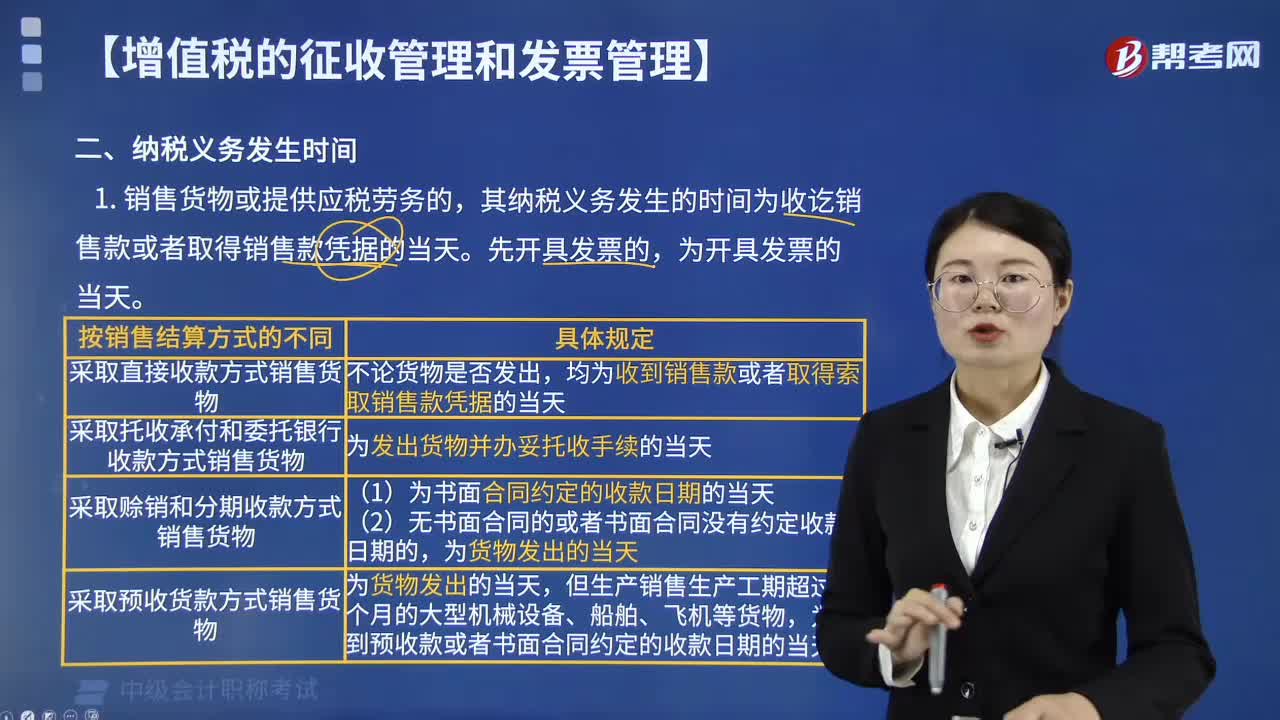

06:33增值税纳税义务发生时间如何确定?:其纳税义务发生的时间为收讫销售款或者取得销售款凭据的当天。(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天,(3)采取赊销和分期收款方式销售货物,(4)采取预收货款方式销售货物,(7)纳税人发生视同销售货物行为(委托他人代销、销售代销货物除外)。A. 采取托收承付方式销售货物,其纳税义务发生时间为发出货物并办妥托收手续的当天,其纳税义务发生时间为发出货物的当天。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

01:03

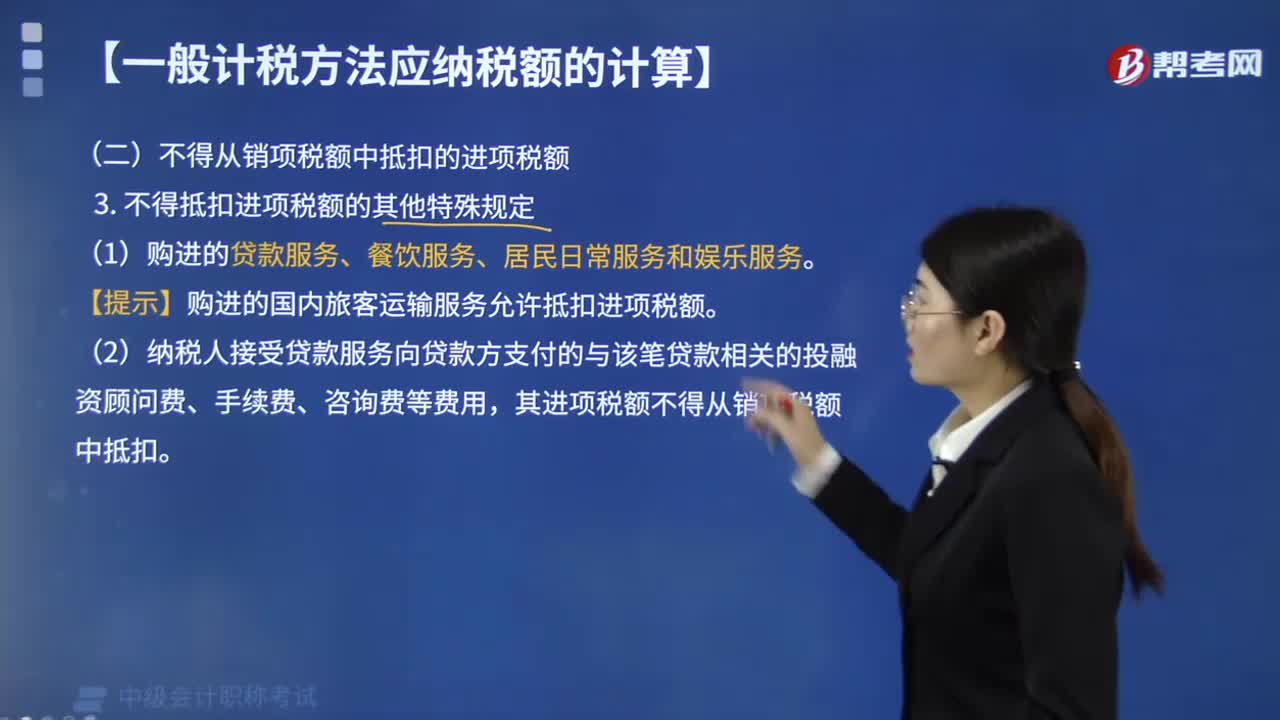

01:03不得抵扣进项税额的其他特殊规定有哪些?:不得抵扣进项税额的其他特殊规定有:【提示】购进的国内旅客运输服务允许抵扣进项税额。(2)纳税人接受贷款服务向贷款方支付的与该笔贷款相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。【例题·单选题】根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,B.购进的货物用于免税项目,不得抵扣进项税额;

01:30

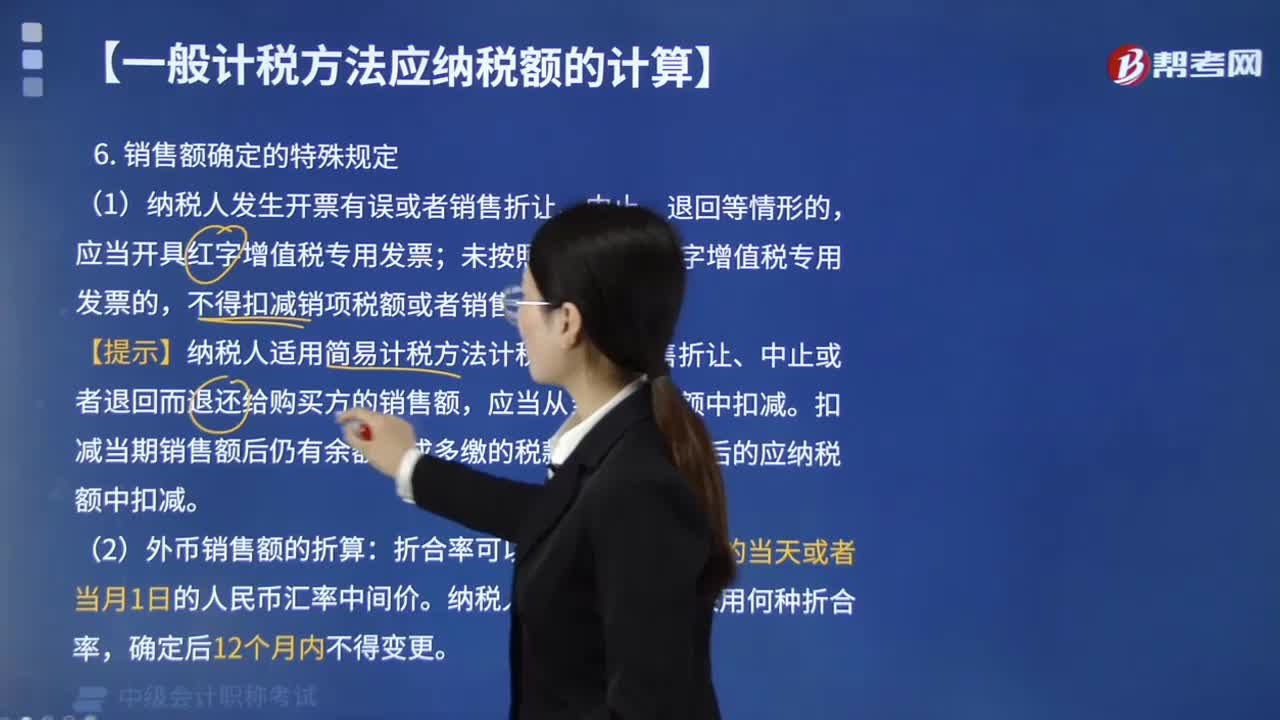

01:30销售额确定的特殊规定有哪些?:根据《营业税改征增值税试点实施办法》第三十二条的规定,(1)纳税人发生开票有误或者销售折让、中止、退回等情形的,应当开具红字增值税专用发票;未按照规定开具红字增值税专用发票的,扣减当期销售额后仍有余额造成多缴的税款,【例题·单选题】纳税人发生应税行为,A.红字增值税专用发票,D.蓝字增值税专用发票。【解析】纳税人发生应税行为开具增值税专用发票后发生开票有误或者销售折让、中止、退回等情形的

00:31

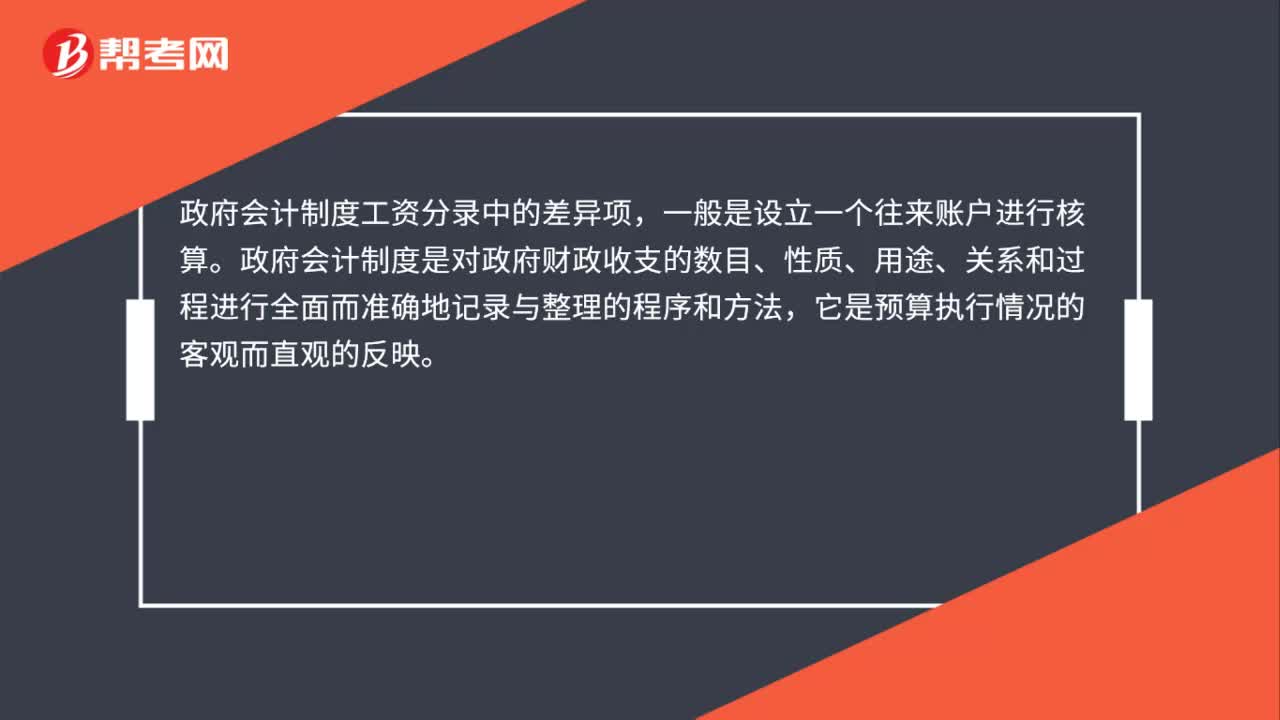

00:31政府会计制度差异项怎么录?:政府会计制度差异项怎么录?政府会计制度工资分录中的差异项,一般是设立一个往来账户进行核算。政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

01:43

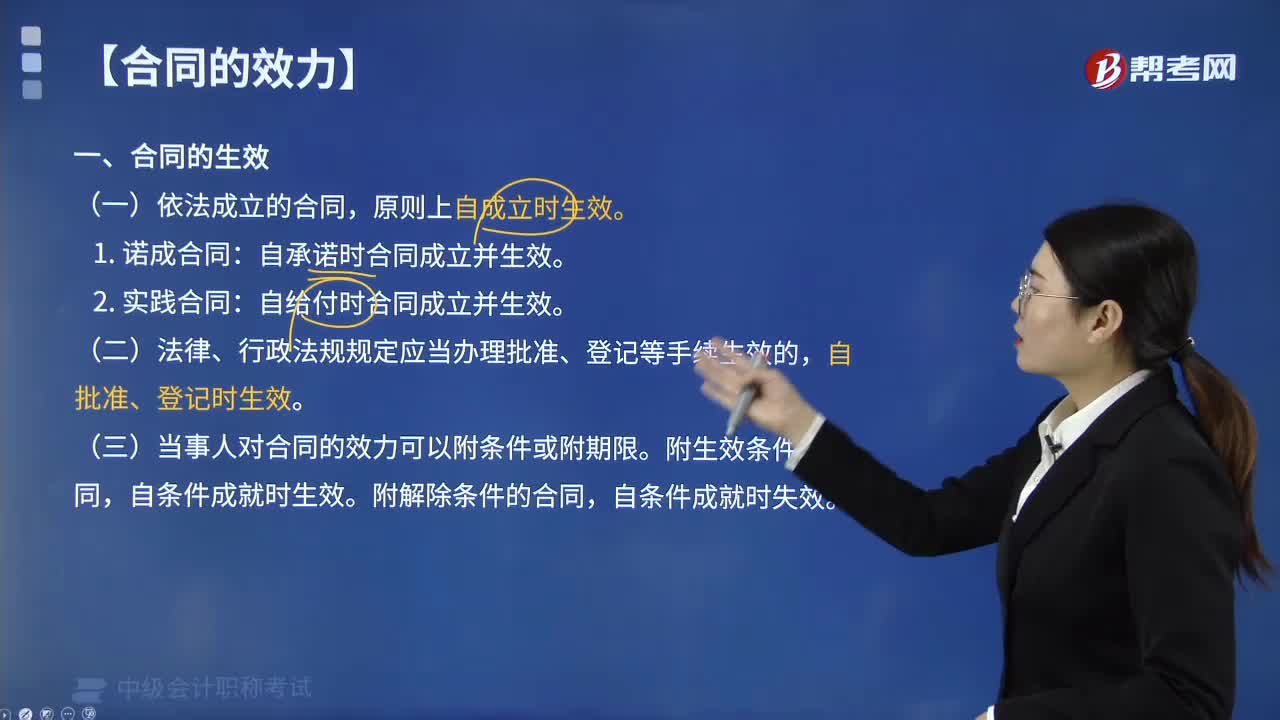

01:43合同的生效时间如何确定?:合同的生效时间如何确定?合同的生效不同于合同的成立。合同的成立考察是否有要约和承诺;合同的生效考察合同是否合法。自承诺时合同成立并生效。自给付时合同成立并生效。(二)法律、行政法规规定应当办理批准、登记等手续生效的,(三)当事人对合同的效力可以附条件或附期限。附生效条件的合同,自条件成就时生效。附解除条件的合同,【例题·单选题】张某与李某签订一份买卖合同,D.附解除条件的合同;

00:39

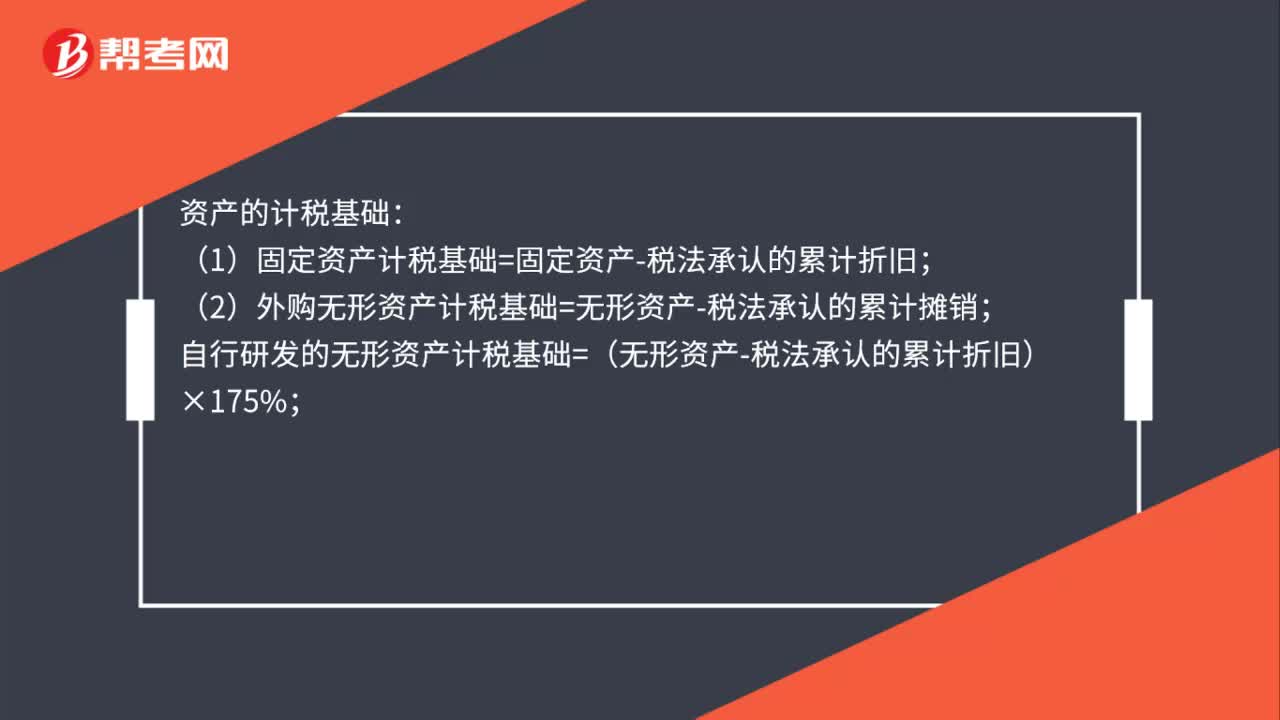

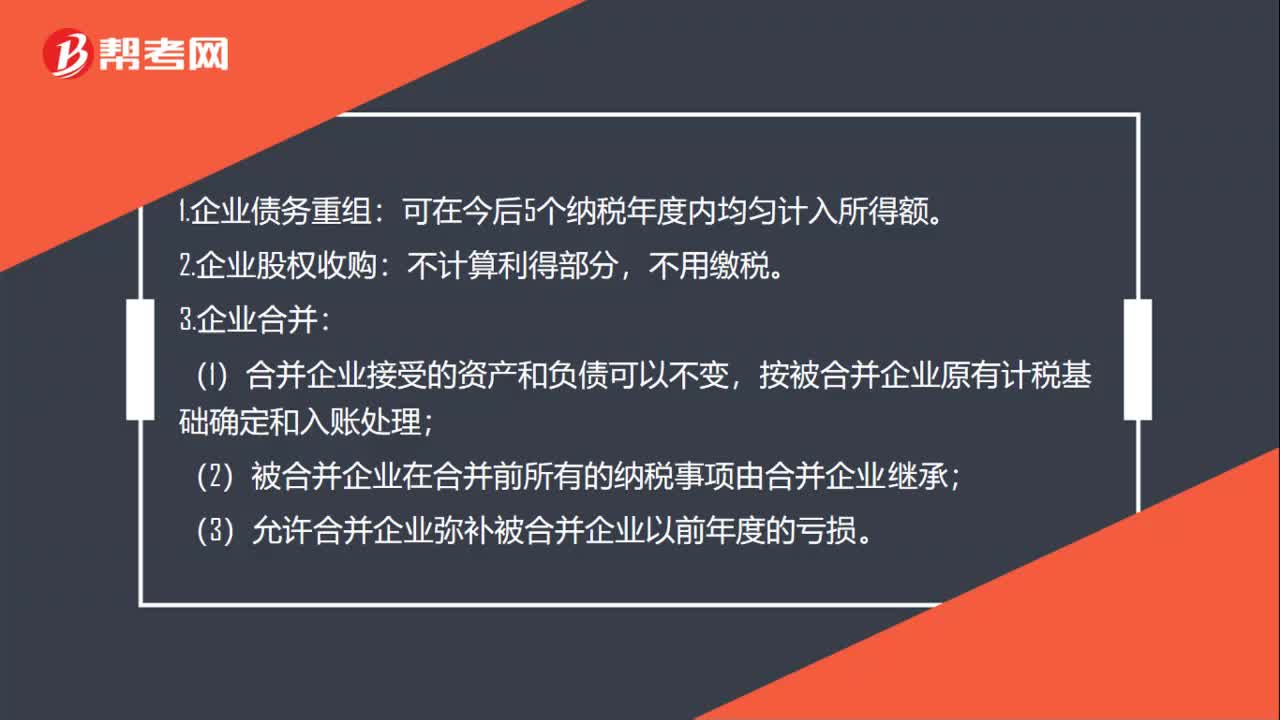

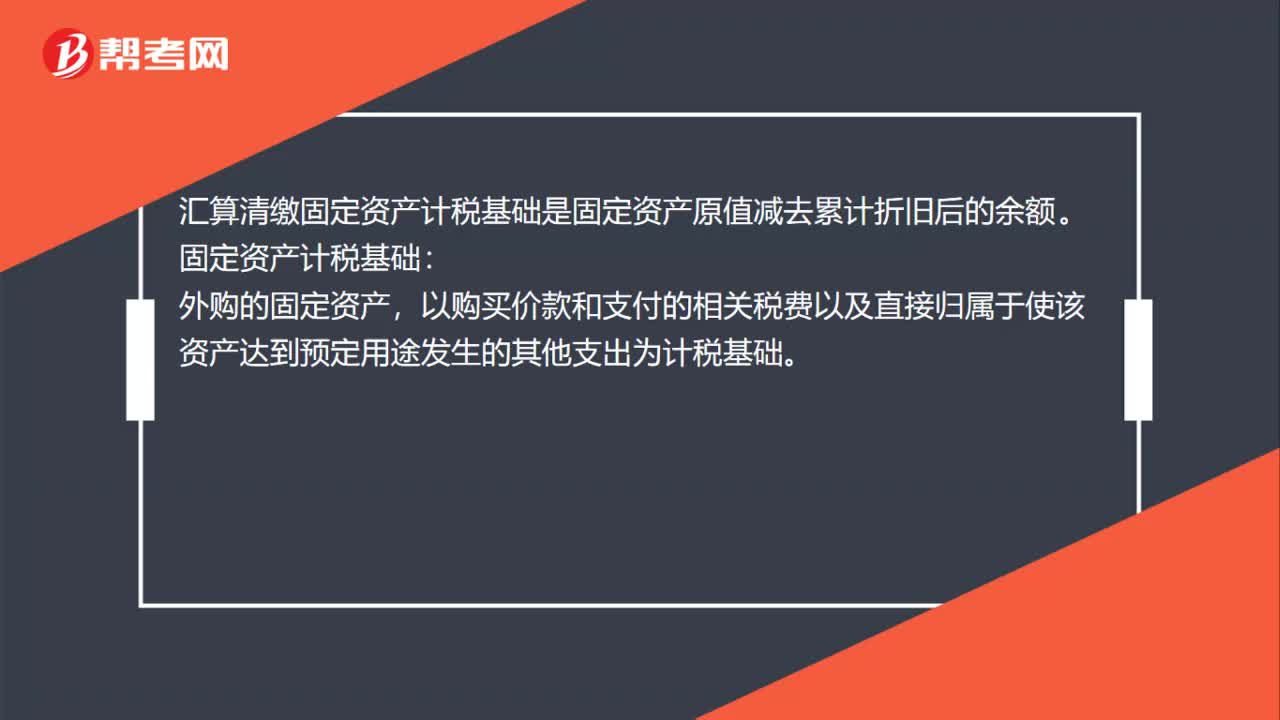

00:39汇算清缴固定资产计税基础是什么?:汇算清缴固定资产计税基础是什么?汇算清缴固定资产计税基础是固定资产原值减去累计折旧后的余额。固定资产计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

00:42

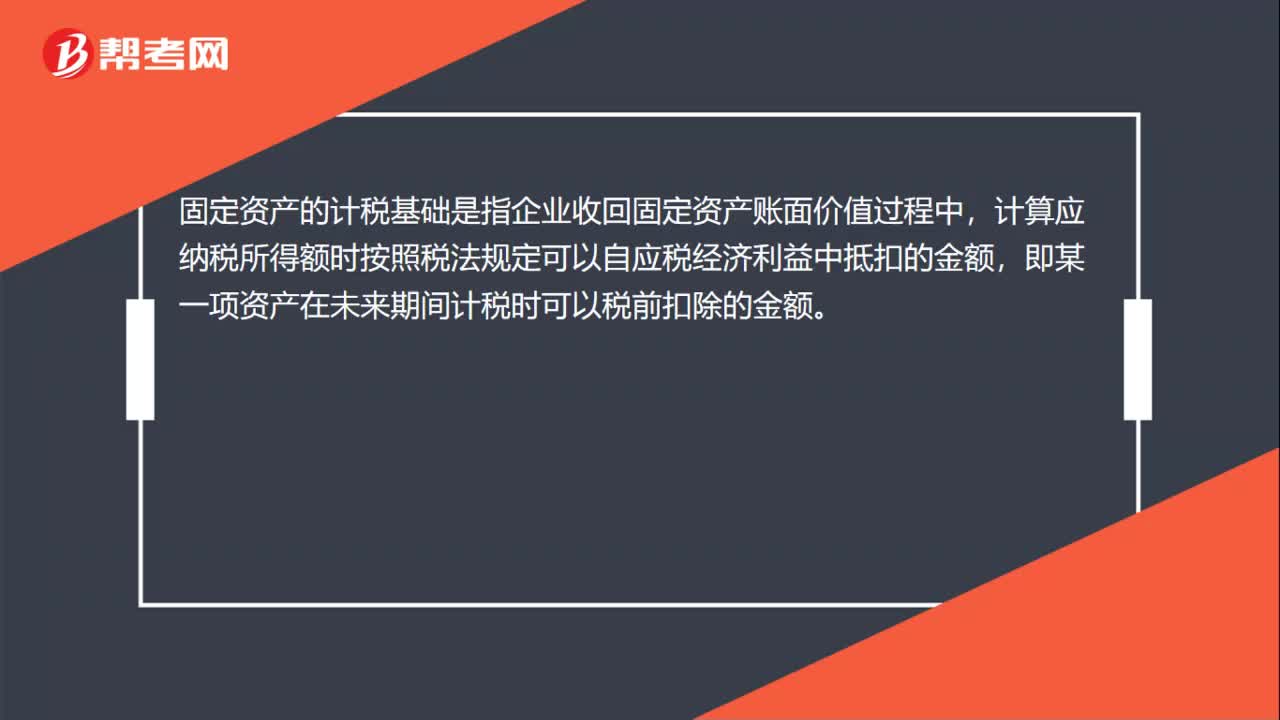

00:42资产计税基础是什么?:资产的计税基础,是指在企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时可以税前扣除的金额。从税收的角度考虑,资产的计税基础是假定企业按照税法规定进行核算所提供的资产负债表中资产的应有金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日