下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:02

01:02会计基础工作是什么?:会计基础工作是什么?1.会计基础工作是会计工作的基本环节,也是经济管理工作的重要基础,主要包括建立会计人员岗位责任制、使用会计科目、填制会计凭证、登记会计账簿、编制会计报表、管理会计档案、办理会计交接等方面。2.会计基础工作是现代化企业管理的重要基础。随着企业发展集团化趋势不断加强,财务工作的难度和强度也逐步增大,进一步规范会计基础工作就显得尤为重要。

00:27

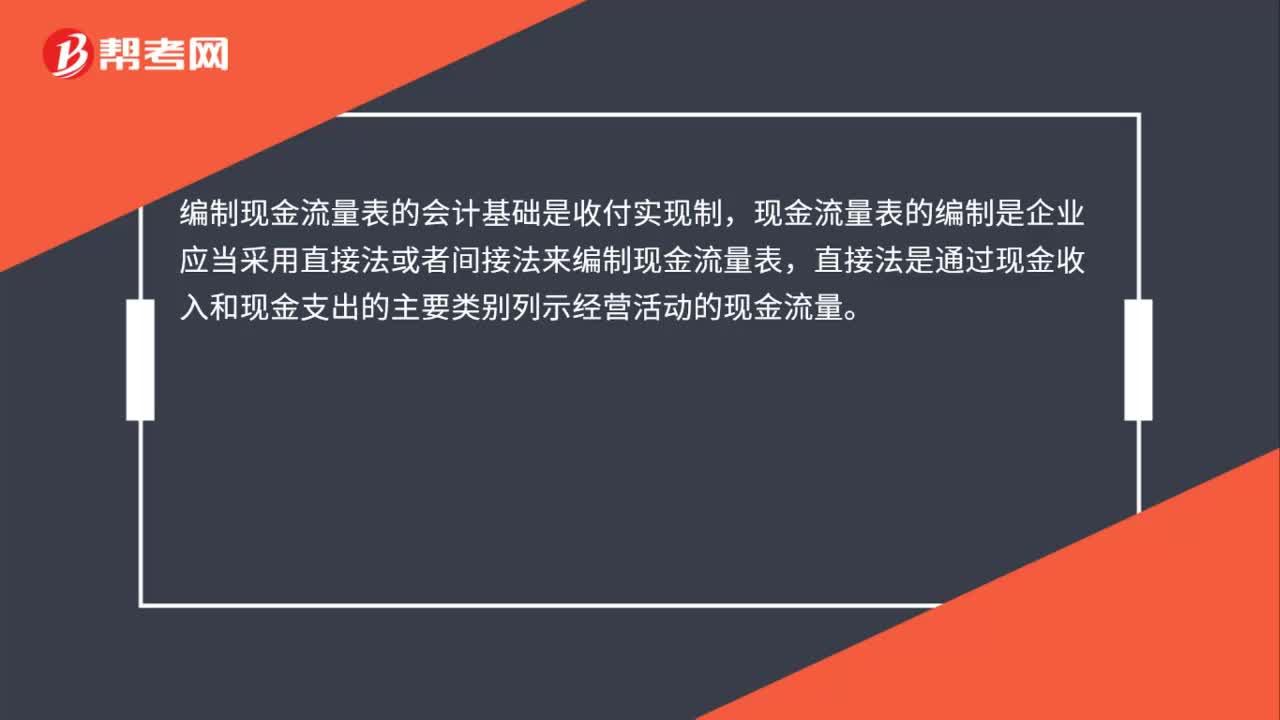

00:27编制现金流量表的会计基础是什么?:编制现金流量表的会计基础是什么?编制现金流量表的会计基础是收付实现制,现金流量表的编制是企业应当采用直接法或者间接法来编制现金流量表,直接法是通过现金收入和现金支出的主要类别列示经营活动的现金流量。

04:34

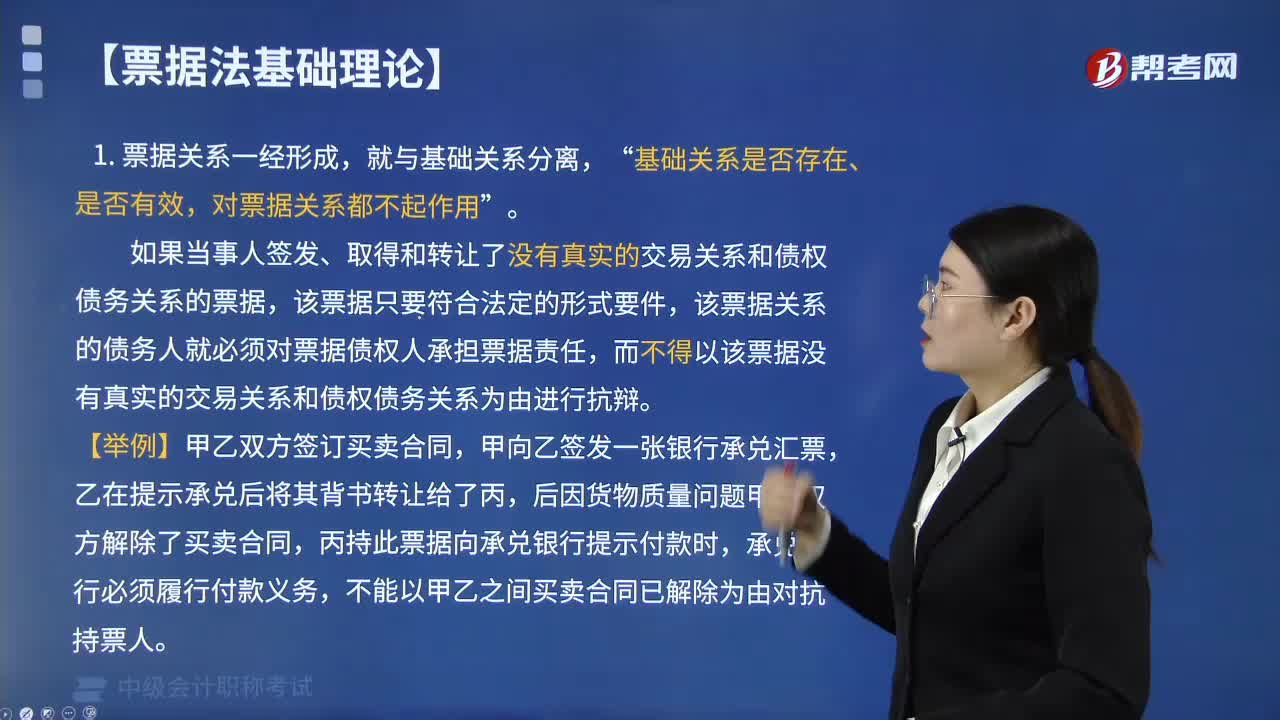

04:34什么是票据基础关系?:票据关系是基于票据行为在票据当事人之间发生的特有的债权债务关系。票据基础关系是根据票据实践的需要,相对于票据关系而抽象出来的与票据有关的一系列民法上关系及其他的法律关系的总称。主要包括票据原因关系、票据资金关系及票据预约关系。票据基础关系是票据关系产生的原因。如果当事人签发、取得和转让了没有真实的交易关系和债权债务关系的票据”该票据关系的债务人就必须对票据债权人承担票据责任。

03:07

03:07票据法上的关系与票据的基础关系是指什么?:票据法上的关系与票据的基础关系是指什么?票据法上的关系是指因票据行为及与票据行为有关的行为而产生的票据当事人之间的法律关系。相对于票据关系而抽象出来的与票据有关的一系列民法上关系及其他的法律关系的总称。二、票据法上的关系与票据的基础关系,票据法上的关系可分为票据法上的票据关系和票据法上的非票据关系,(2)票据法上的非票据关系,不基于票据行为而发生的票据当事人之间与票据有关的法律关系。

09:00

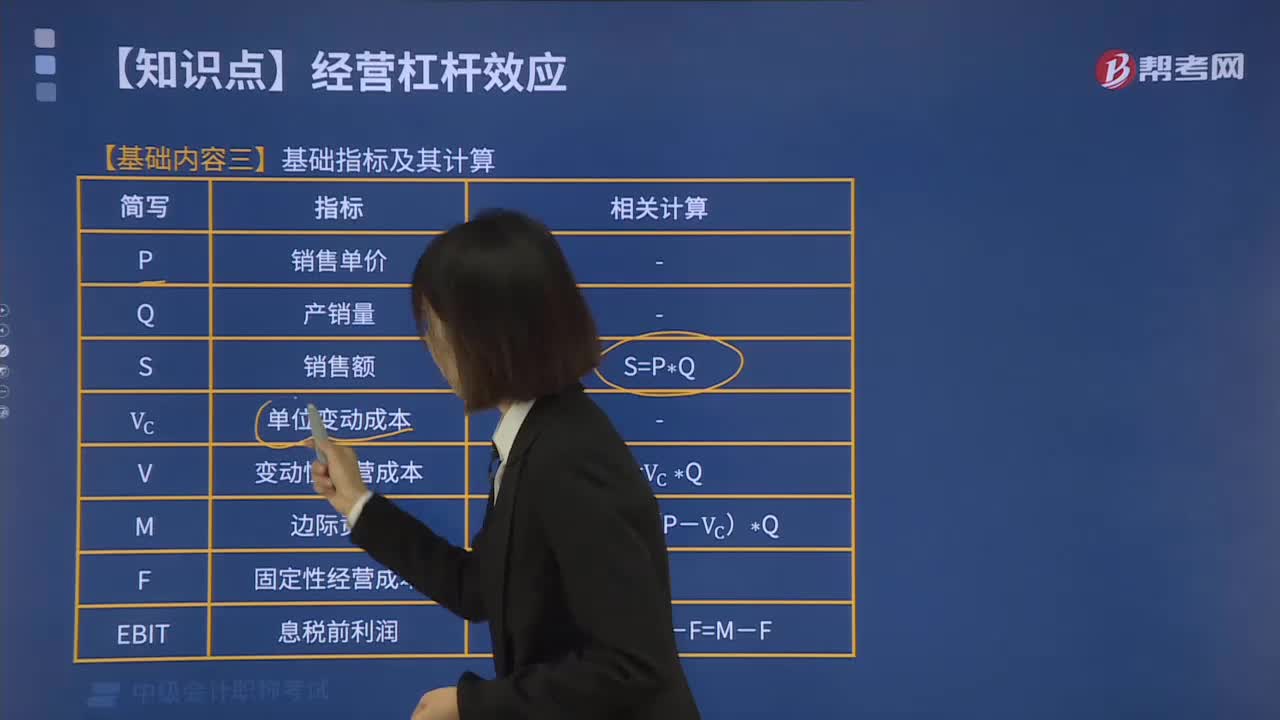

09:00什么是基础指标及其计算?:S=P×Q:单位变动成本:变动性经营成本:V=Vc×Q:M=S-V=(P-Vc)×Q固定性经营成本EBIT息税前利润EBIT=S-V-F=M-FDpTE=(EBIT-I)(1-T)-DpEPS=[(EBIT-I)(1-T)-Dp]N【提示】边际贡献相关指标(1)边际贡献=M=S-V=(P-Vc) ×Q=单位边际贡献X销量=边际贡献率X销售收入(2)边际贡献率=(单价-单位变动成本)单价

00:39

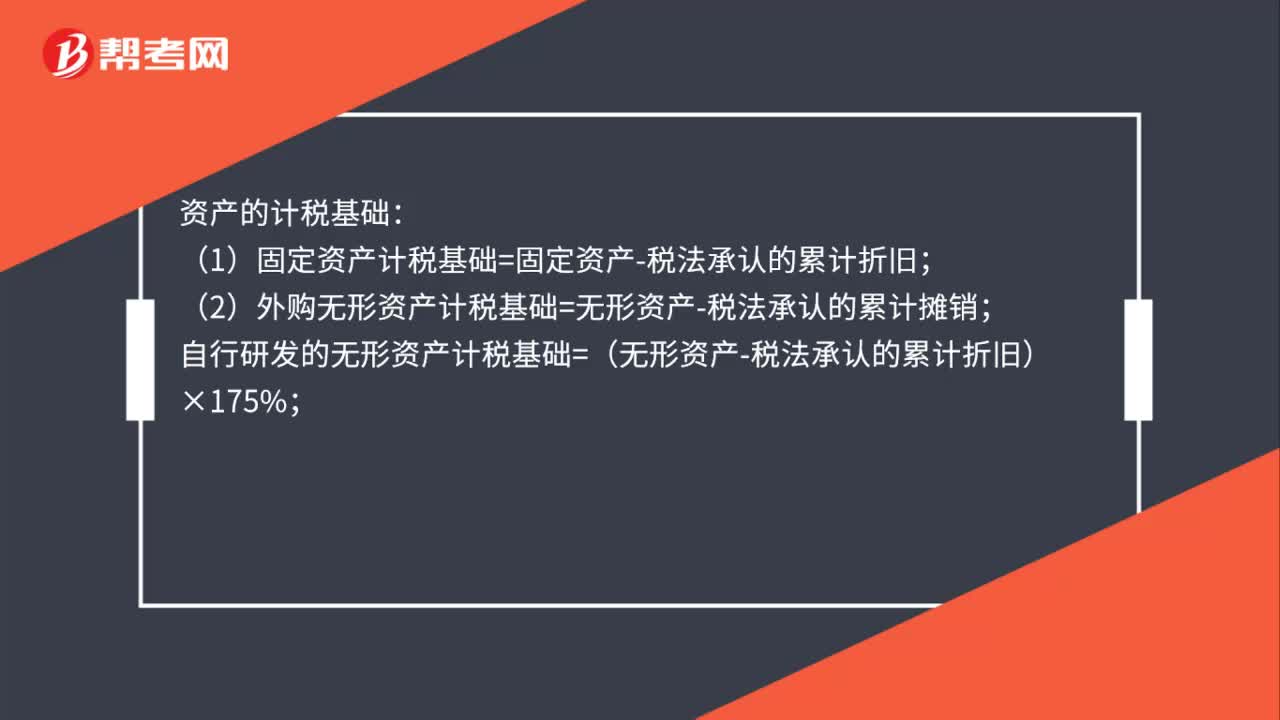

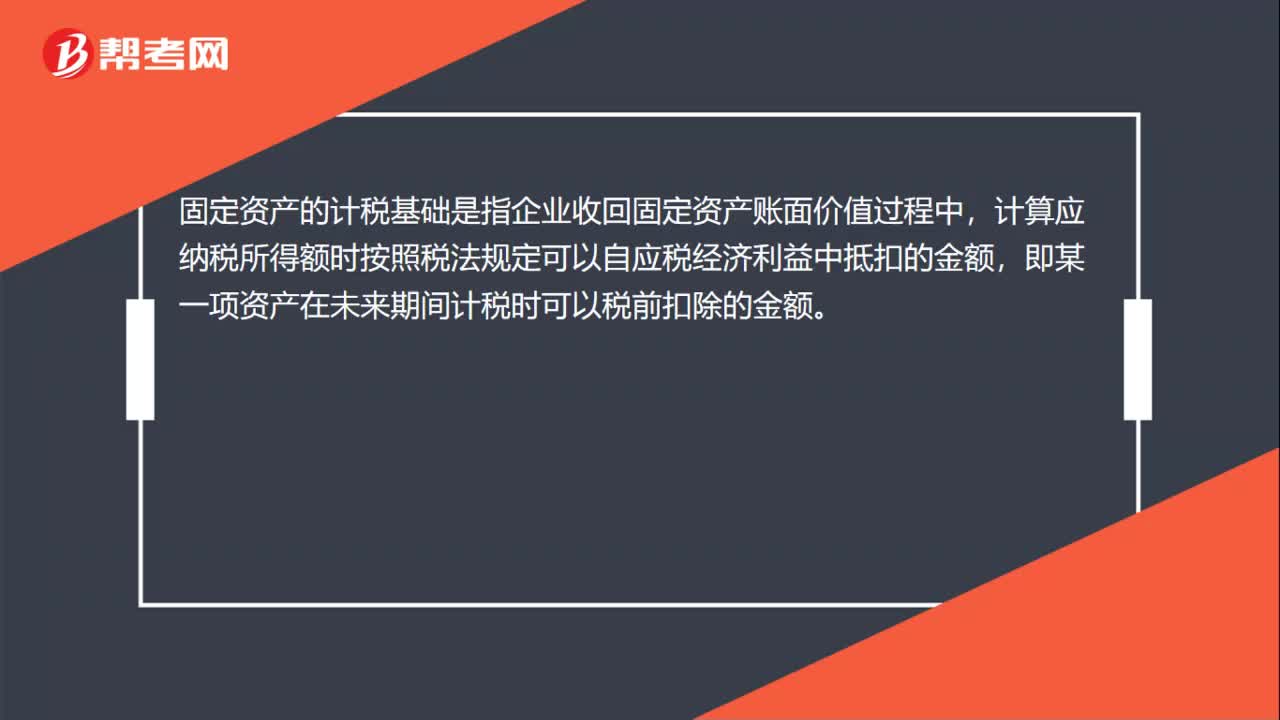

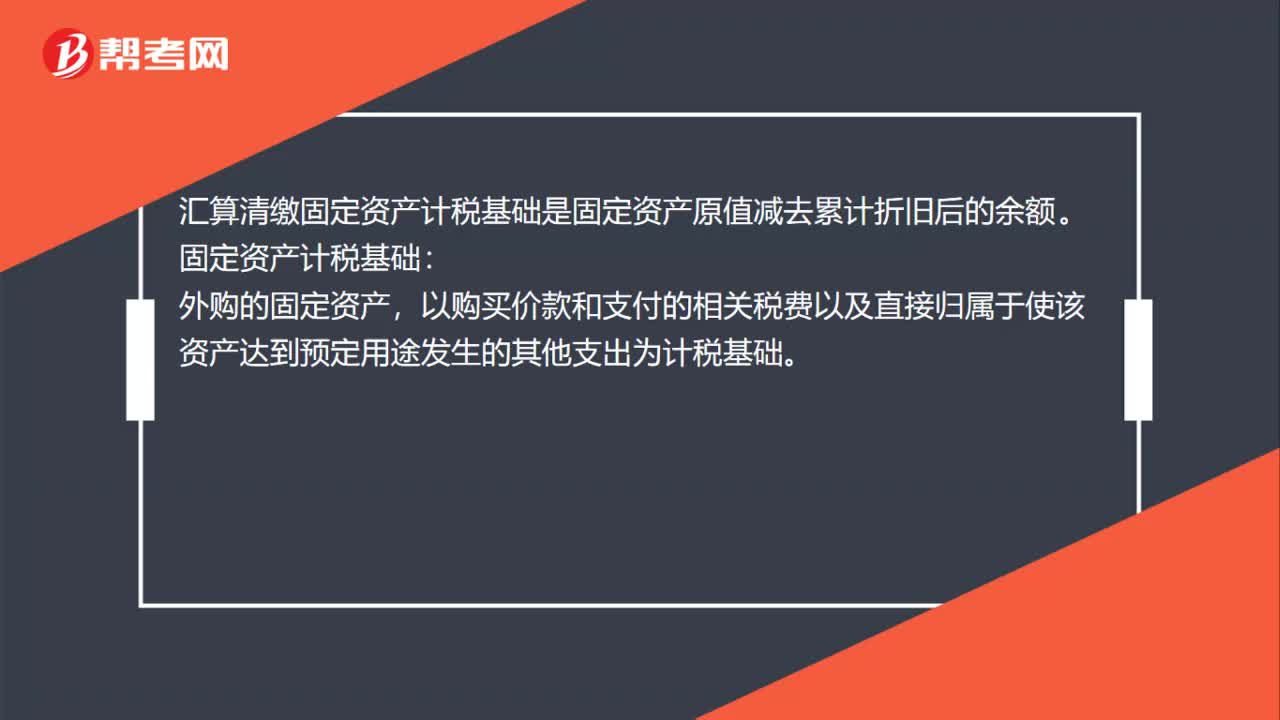

00:39汇算清缴固定资产计税基础是什么?:汇算清缴固定资产计税基础是什么?汇算清缴固定资产计税基础是固定资产原值减去累计折旧后的余额。固定资产计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

01:01

01:01资产负债表的数据来源通过什么方式获得?:资产负债表的数据来源通过什么方式获得?根据总账科目余额直接填列。资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,项目,根据“应收票据”总账科目的期末余额直接填列;短期借款项目,根据短期借款总账科目的期末余额直接填列。交易性金融资产、工程物资、递延所得税资产、短期借款、交易性金融负债、应付票据、应付职工薪酬、递延所得税负债、预计负债、实收资本、资本公积、盈余公积等,都在此项之内。

01:33

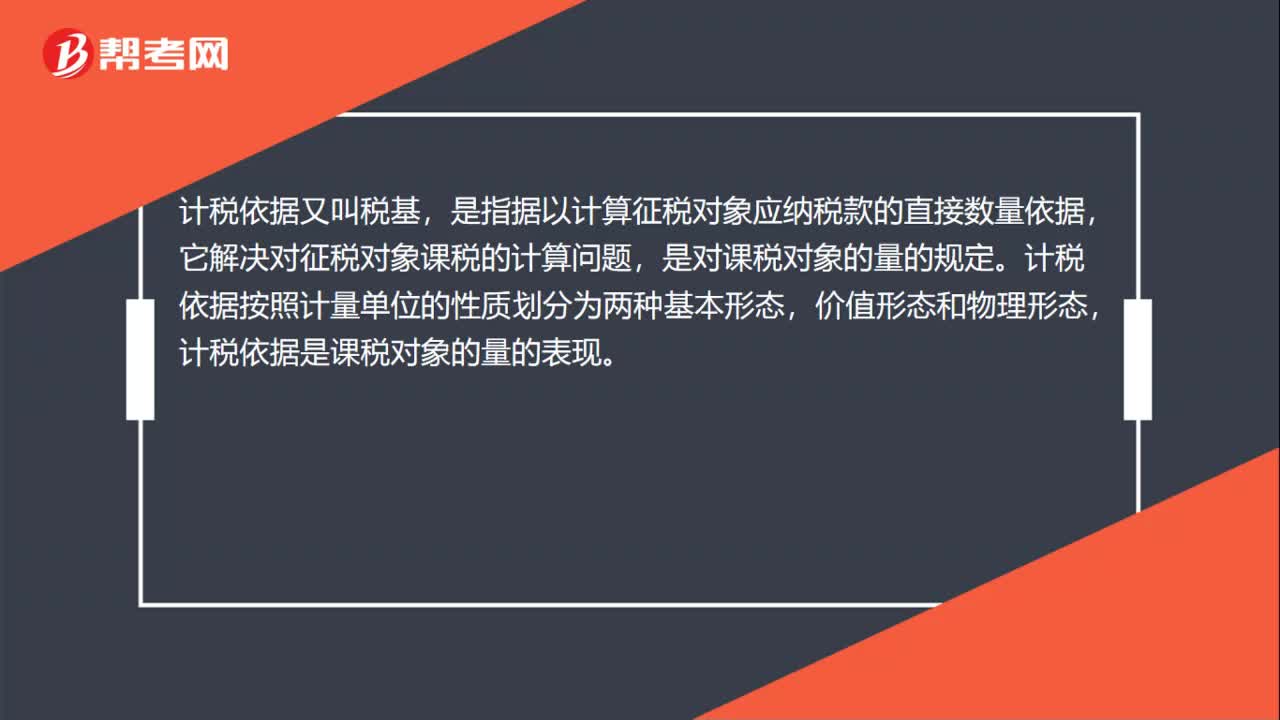

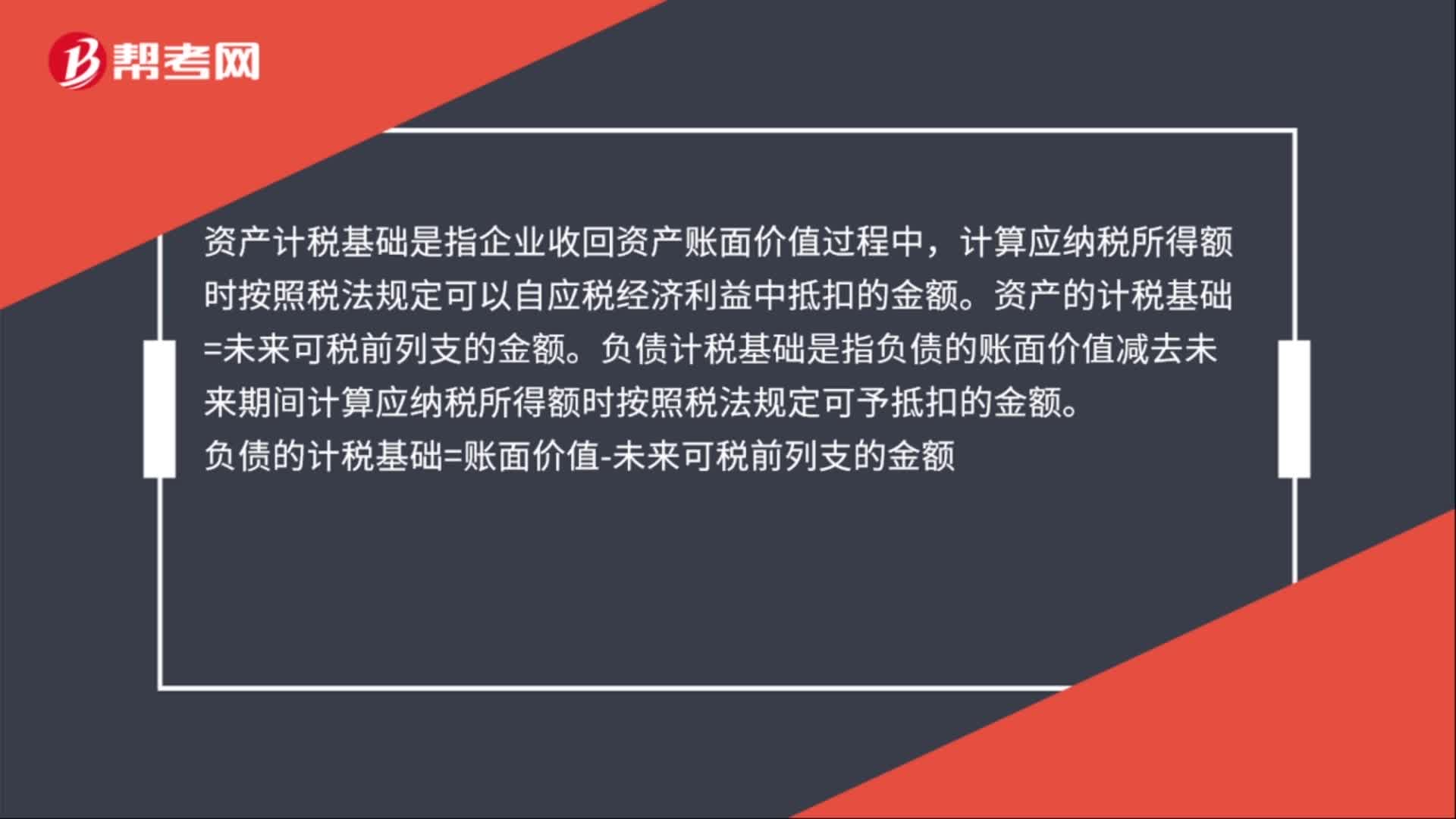

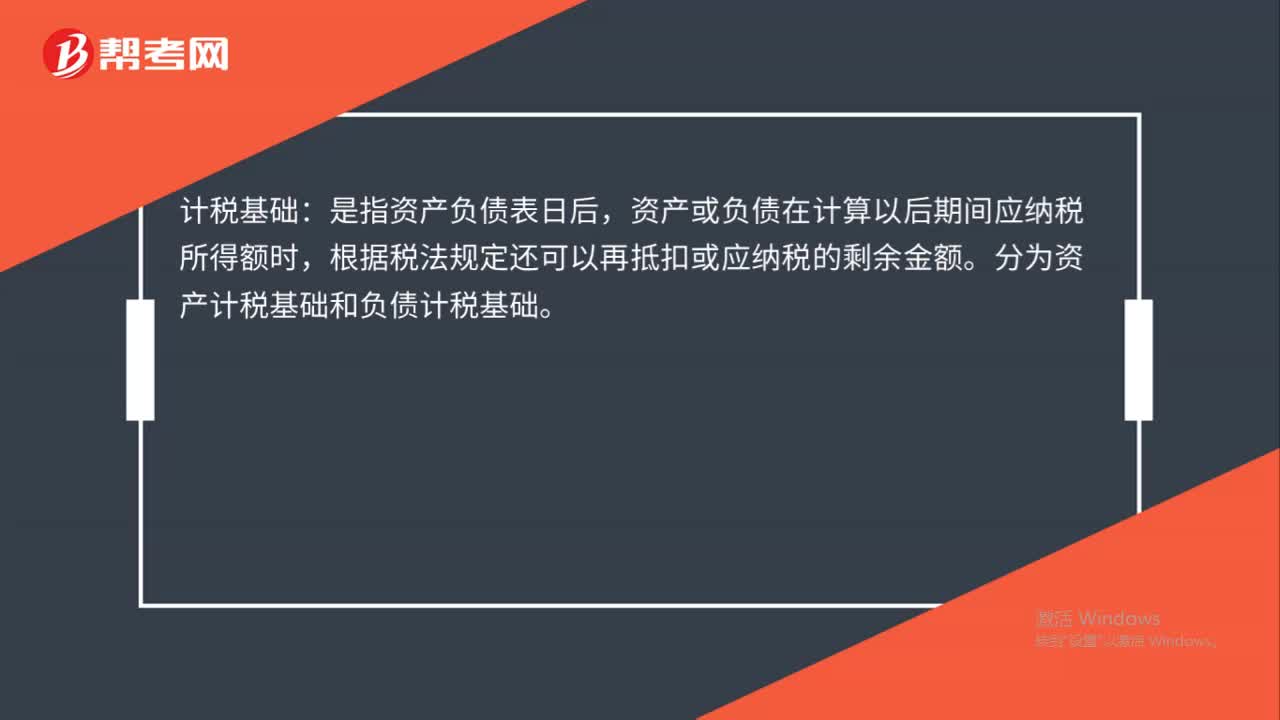

01:33计税基础是什么?:资产或负债在计算以后期间应纳税所得额时,根据税法规定还可以再抵扣或应纳税的剩余金额。分为资产计税基础和负债计税基础。(1)资产计税基础:计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。资产的计税基础=未来可税前列支的金额:某一资产资产负债表日的计税基础=成本-以前期间已税前列支的金额。(2)负债计税基础。是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额

00:43

00:43基本会计等式是什么的基本依据?:基本会计等式是什么的基本依据?基本会计等式是会计主体设置账户进行复式记账和编制会计报表的报表的理论依据。会计等式是在会计核算中反映各个会计要素经济关系利用数学公式即数量关系的数学表达式,又称会计方程式、会计平衡公式、会计恒等式。它是各会计主体设置账户进行复式记账和编制会计报表的报表的理论依据。

01:16

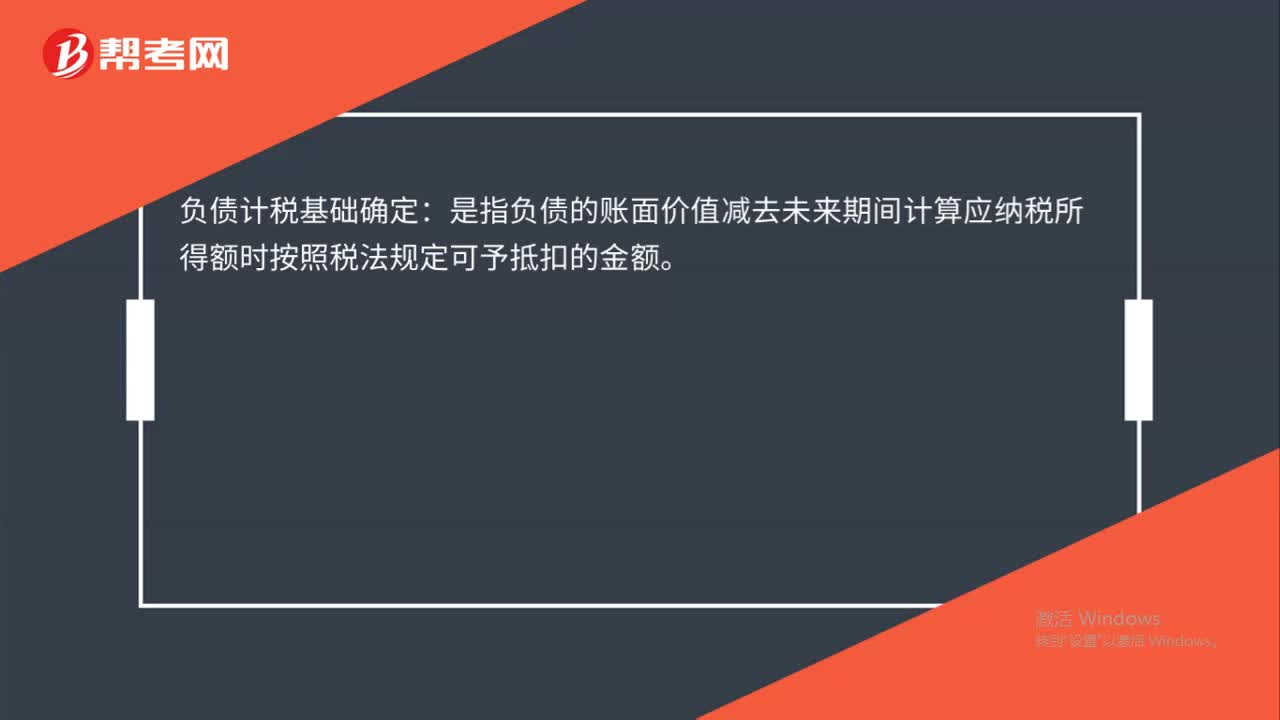

01:16负债计税基础是什么?:1.负债计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵税。与账面价值的关系式如下:负债计税基础=负债的账面价值-将来负债在兑付时允许扣税的金额,2.负债的计税基础就是站在税法的角度看未来有没有负债,如果可以往费用里记就是没有负债。3.会计上对于预计负债,按照最佳估计数确认。计入相关资产成本或者当期损益,与预计负债相关的费用多在实际发生时税前扣除。

00:42

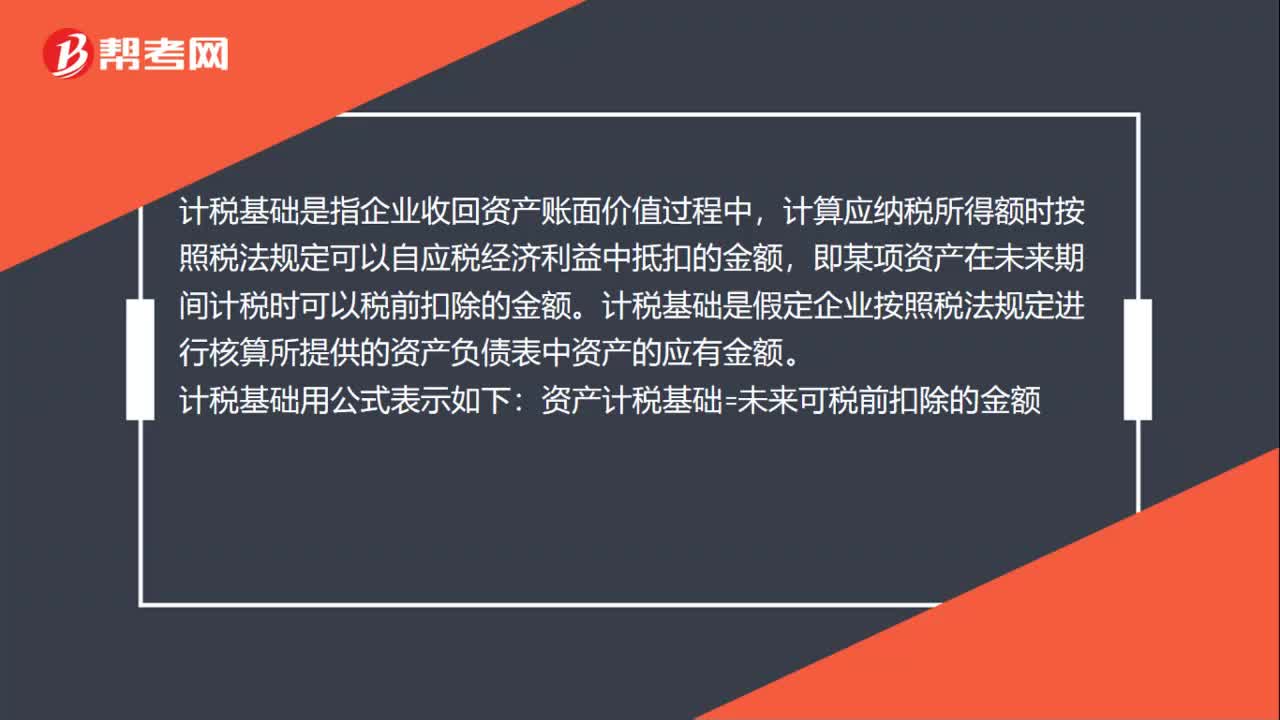

00:42资产计税基础是什么?:资产的计税基础,是指在企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时可以税前扣除的金额。从税收的角度考虑,资产的计税基础是假定企业按照税法规定进行核算所提供的资产负债表中资产的应有金额。

01:11

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日