下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

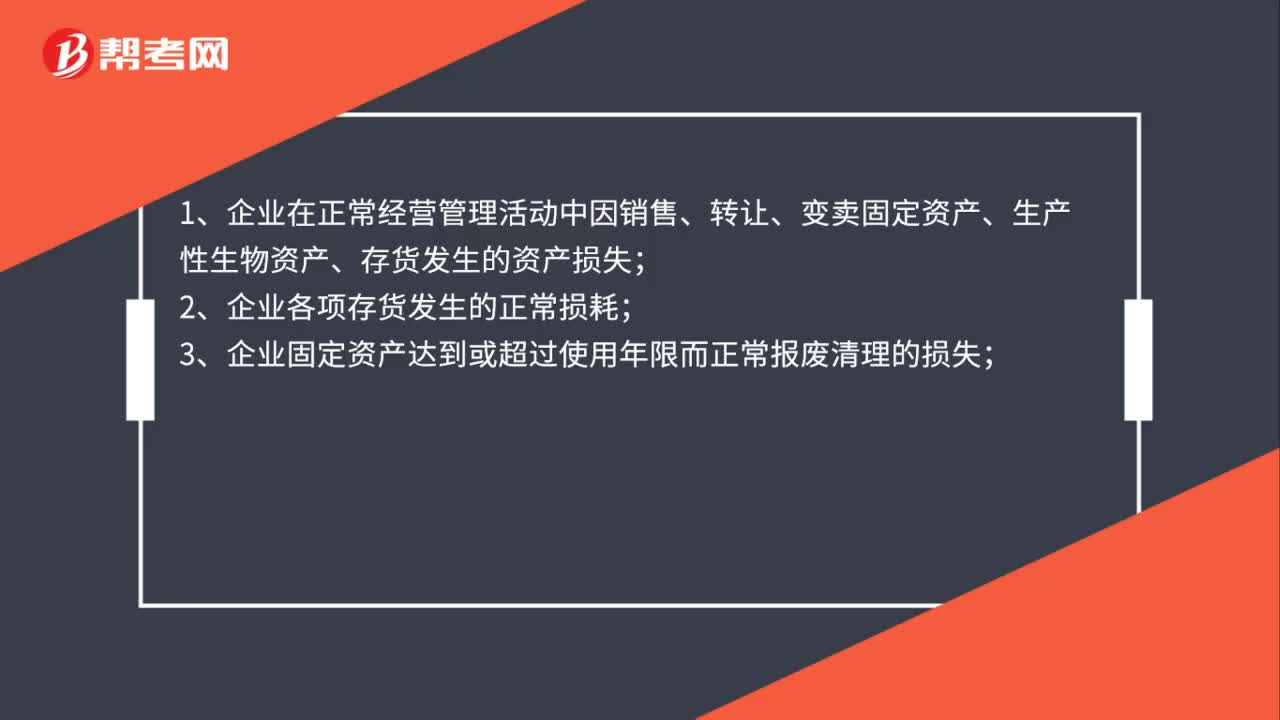

01:43资产损失可以自行计算扣除吗?:资产损失可以自行计算扣除吗?根据《企业资产损失税前扣除管理办法》,企业实际发生的资产损失按税务管理方式可分为自行计算扣除的资产损失和须经税务机关审批后才能扣除的资产损失。属于由企业自行计算扣除的资产损失:1、企业在正常经营管理活动中因销售、转让、变卖固定资产、生产性生物资产、存货发生的资产损失;4、企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;

00:47

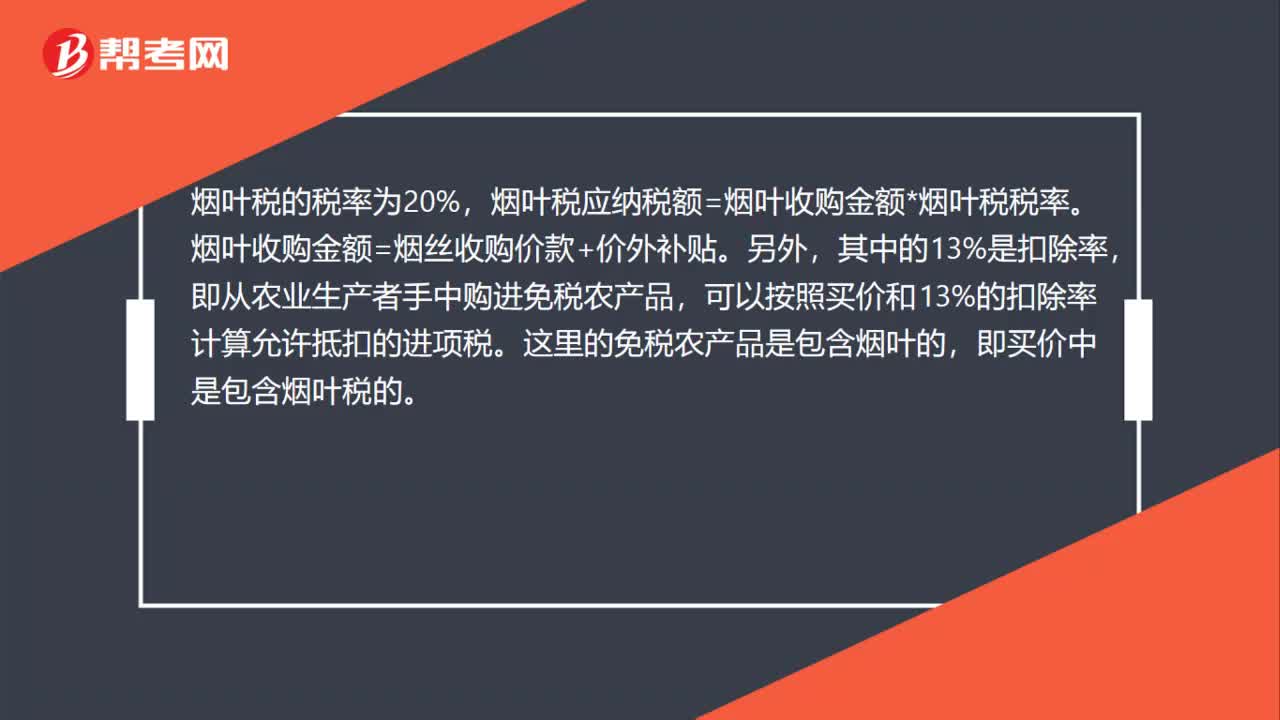

00:47烟叶税可抵扣税率是多少?:烟叶税可抵扣税率是多少?烟叶税的税率为20%,烟叶税应纳税额=烟叶收购金额*烟叶税税率。烟叶收购金额=烟丝收购价款+价外补贴。另外,其中的13%是扣除率,即从农业生产者手中购进免税农产品,可以按照买价和13%的扣除率计算允许抵扣的进项税。这里的免税农产品是包含烟叶的,即买价中是包含烟叶税的。

00:40

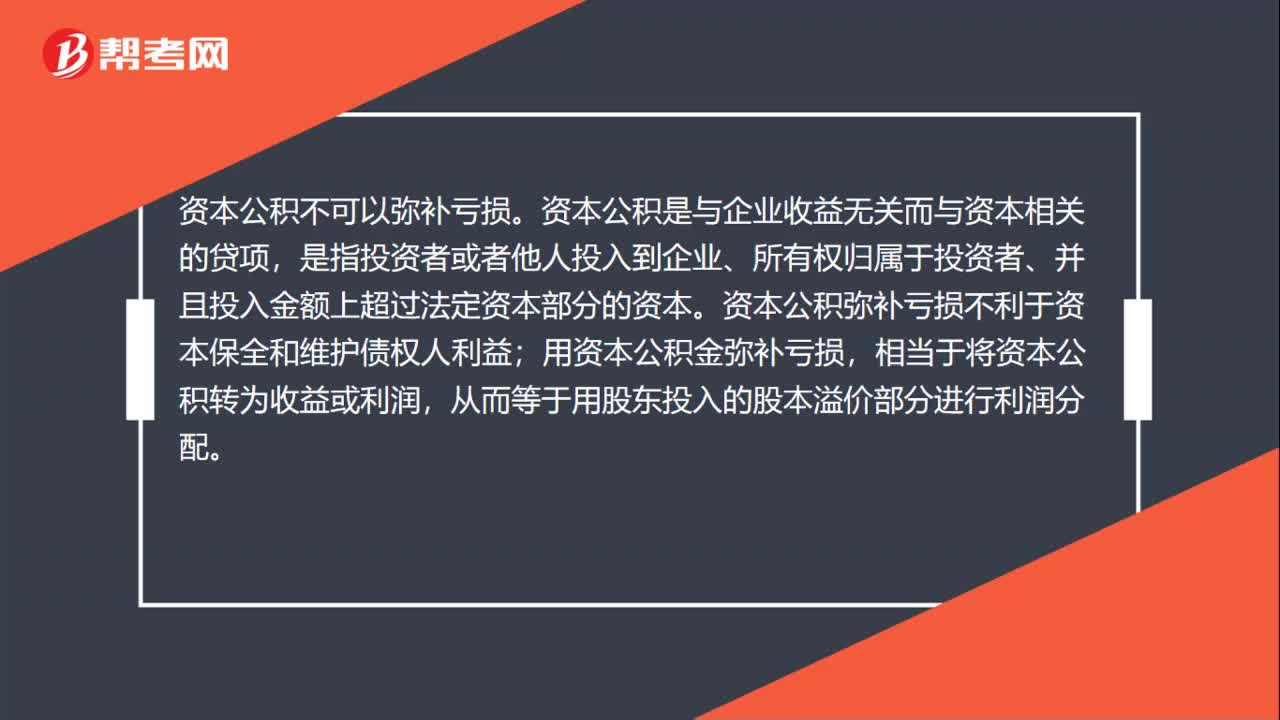

00:40资本公积可以弥补亏损吗?:资本公积不可以弥补亏损。资本公积是与企业收益无关而与资本相关的贷项,是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。资本公积弥补亏损不利于资本保全和维护债权人利益;用资本公积金弥补亏损,相当于将资本公积转为收益或利润,从而等于用股东投入的股本溢价部分进行利润分配。

00:34

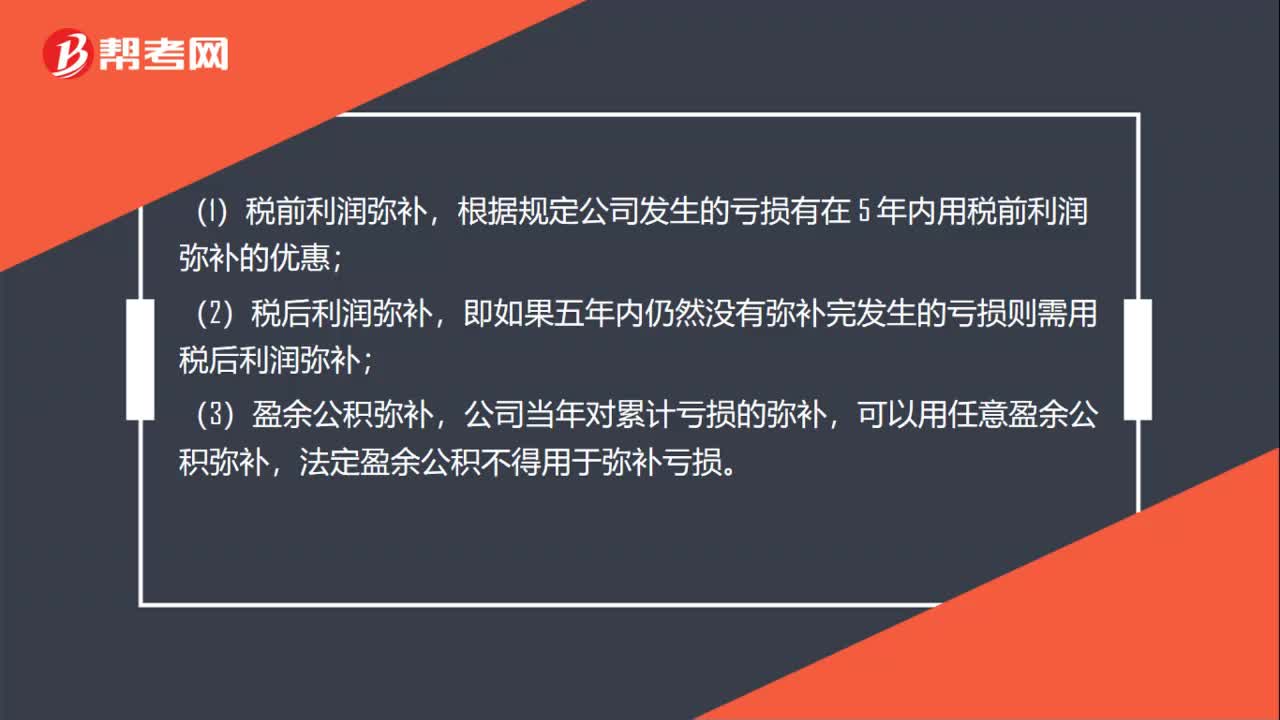

00:34可用于弥补亏损方式的有哪些?:可用于弥补亏损方式的有哪些?(1)税前利润弥补,根据规定公司发生的亏损有在 5 年内用税前利润弥补的优惠;(2)税后利润弥补,即如果五年内仍然没有弥补完发生的亏损则需用税后利润弥补;(3)盈余公积弥补,公司当年对累计亏损的弥补,可以用任意盈余公积弥补,法定盈余公积不得用于弥补亏损。

00:49

00:49待抵扣进项税余额是什么?:待抵扣进项税余额是什么?待抵扣进项税余额是辅导期一般纳税人已取得增值税发票并已经向税务机关认证,但未进行销项税额抵扣的进项税额。辅导期纳税人取得增值税抵扣凭证后,明细科目,贷记相关科目。交叉稽核比对无误后,借记“应交税费—应交增值税(进项税额)”贷记“科目。经核实不得抵扣的进项税额,红字借记“应交税费—待抵扣进项税额”红字贷记相关科目。

00:20

00:20会计继续教育可以抵扣个税吗?:会计继续教育不可以抵扣个税,个税专项附加扣除中继续教育支出不包括会计人员的继续教育支出。

01:57

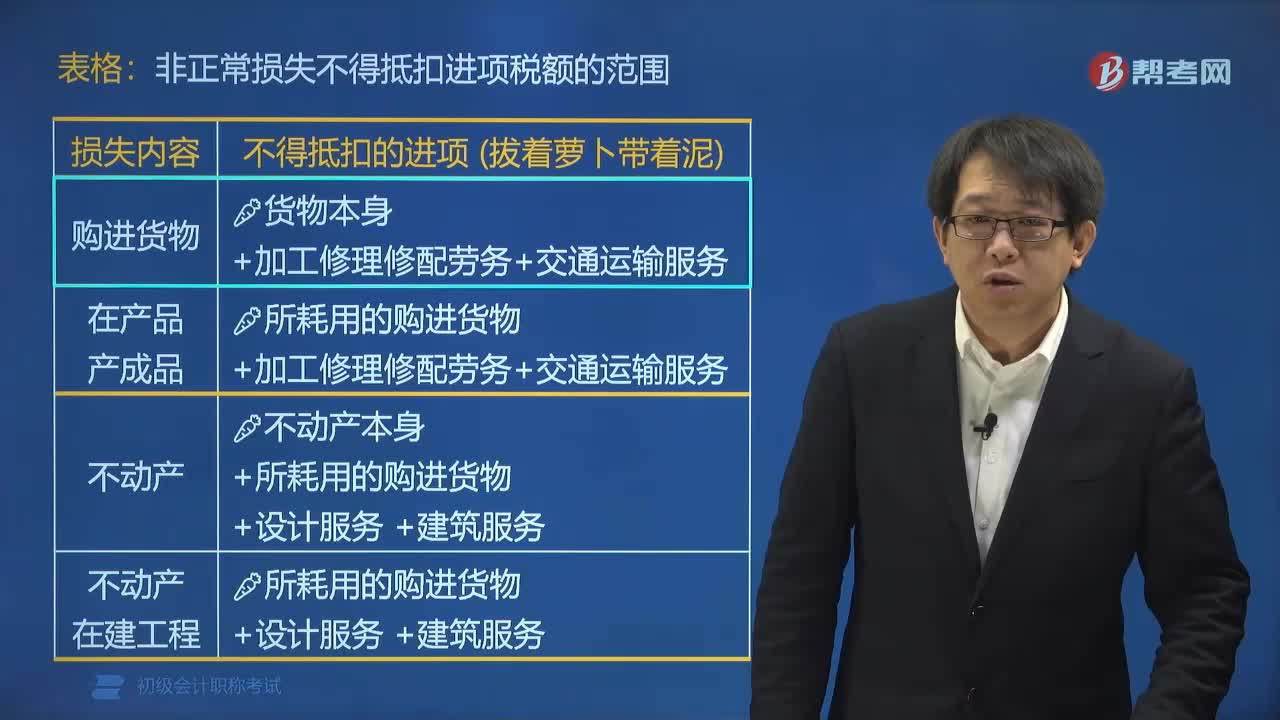

01:57哪些非正常损失决定不能抵扣进项税额?:哪些非正常损失决定不能抵扣进项税额?非正常损失的购进货物、在产品、产成品所耗用的购进货物等决定不能抵扣进项税额。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不含固定资产)、加工修理修配劳务和交通运输服务。(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务,非正常损失不得抵扣进项税额的范围:A.非正常损失的购进货物。

00:34

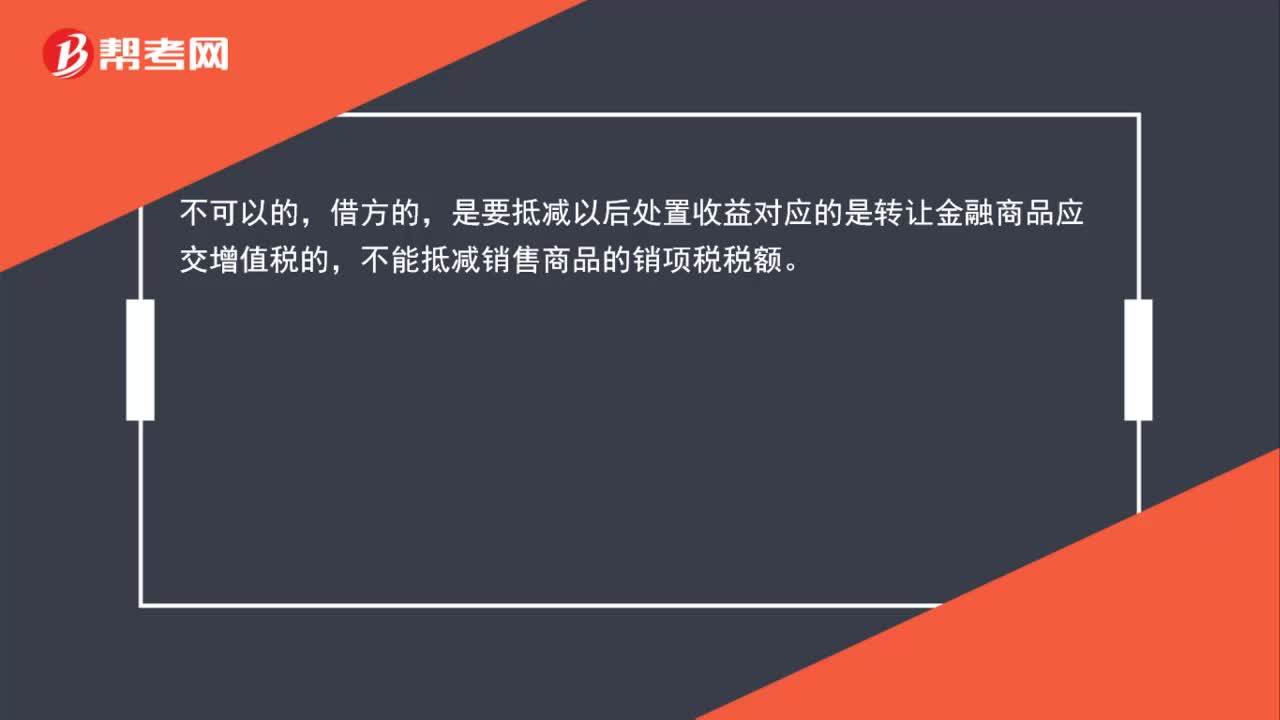

00:34金融商品转让亏损时增值税在借方能抵扣企业销项税额吗?:金融商品转让亏损时增值税在借方能抵扣企业销项税额吗?不可以的。借方是要抵减以后处置收益对应的是转让金融商品应交增值税,因此不能抵减销售商品的销项税税额。

00:24

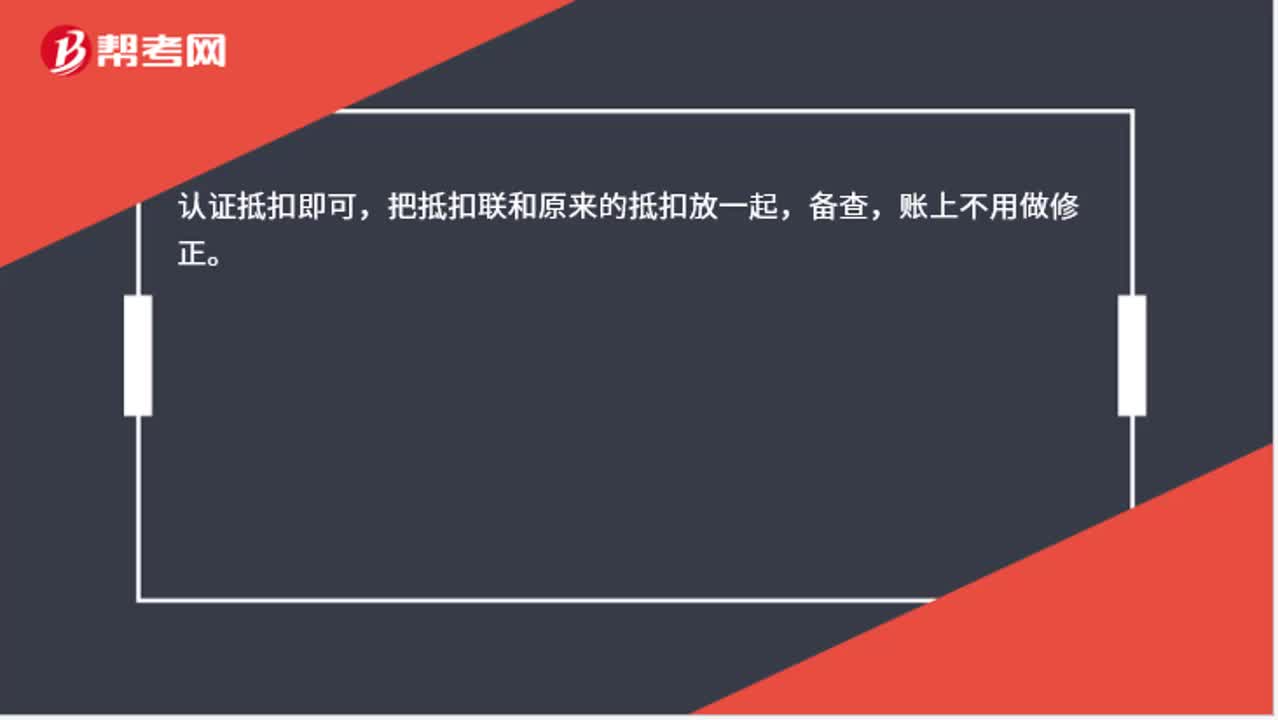

00:24上个月的抵扣联忘记抵扣,这个月怎么做账?:上个月的抵扣联忘记抵扣,这个月怎么做账?认证抵扣即可,把抵扣联和原来的抵扣放一起,备查,账上不用做修正。

00:26

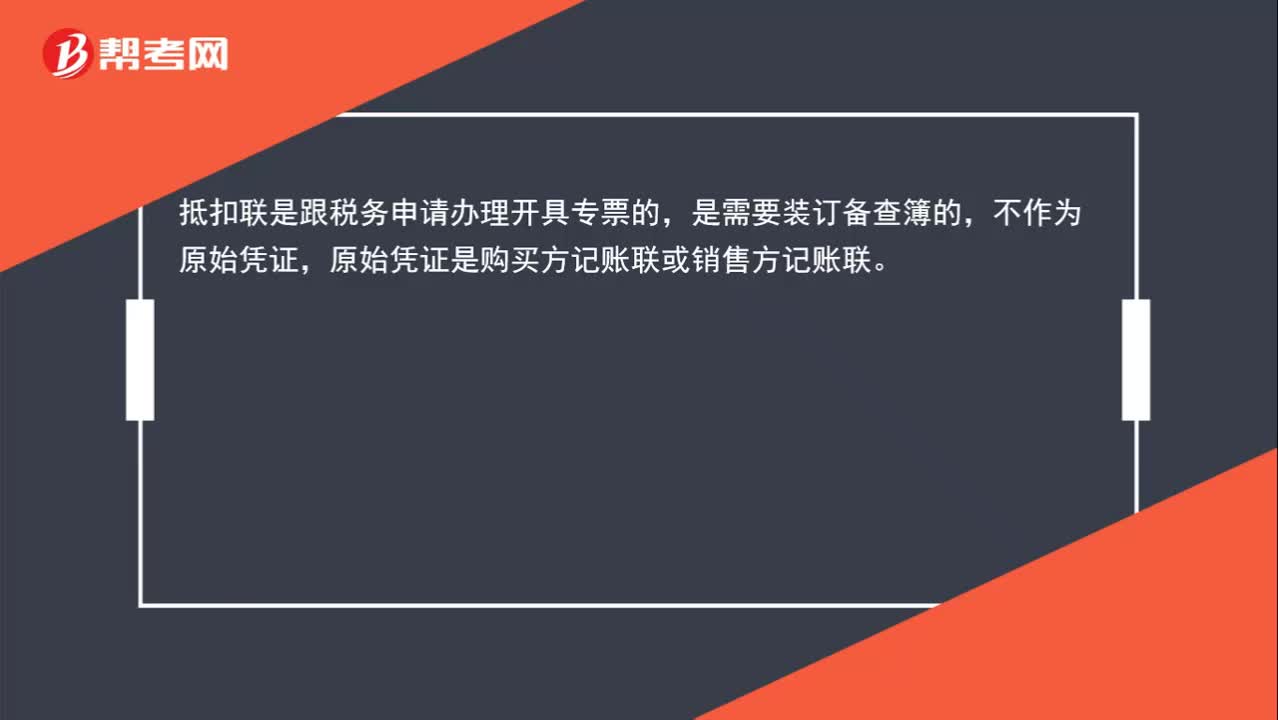

00:26抵扣联的保管方法是什么?:抵扣联的保管方法是什么?抵扣联是跟税务申请办理开具专票的,是需要装订备查簿的,不作为原始凭证,原始凭证是购买方记账联或销售方记账联。

01:18

01:18存货盘亏的进项税额什么时候可以抵扣?:存货盘亏的进项税额什么时候可以抵扣?如果因为自然灾害导致的存货盘亏时,属于企业的损失,在税法上,这种情况是允许将进项税额进行抵扣的,如果是管理不善导致的存货盘亏,属于人为原因,税法上不允许抵扣对应的进项税额,所以要做转出处理。简单来说,非正常损失只有管理不善原因引起的才不得抵扣,因自然灾害而遭受的损失不需要进项税额转出。

01:23

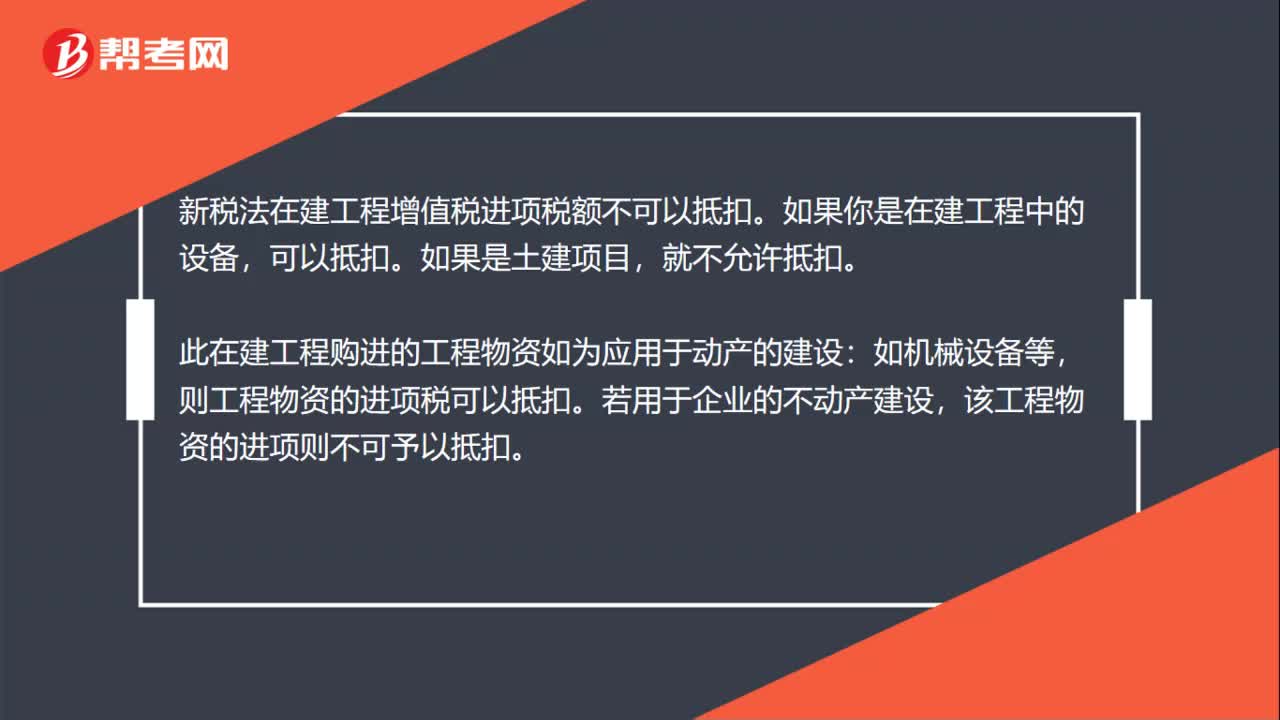

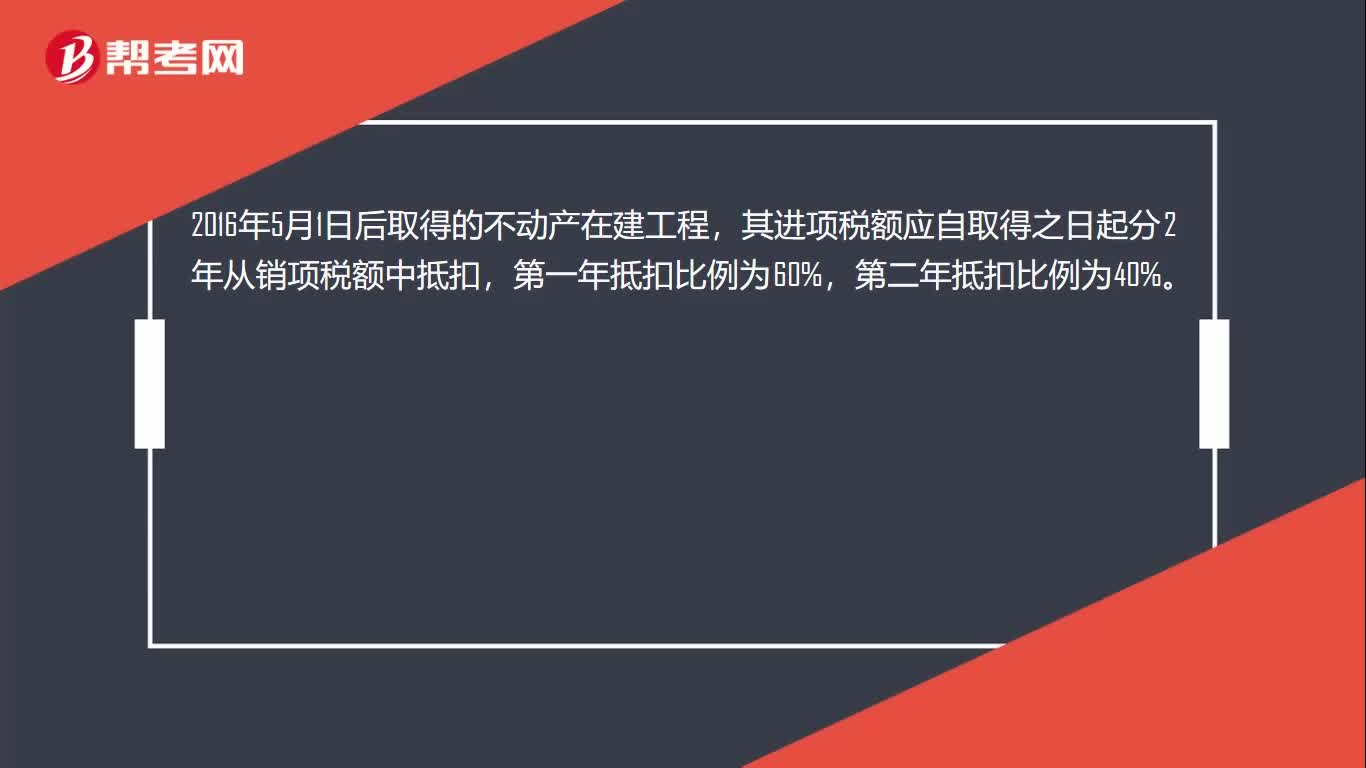

01:23固定资产抵扣范围是什么?:固定资产抵扣范围是什么?购进固定资产取得增值税专用发票都可以抵扣销项税额,但是购进用于非应税项目、免税项目、集体福利或者个人消费的固定资不允许抵扣进项税额。取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日