下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:16

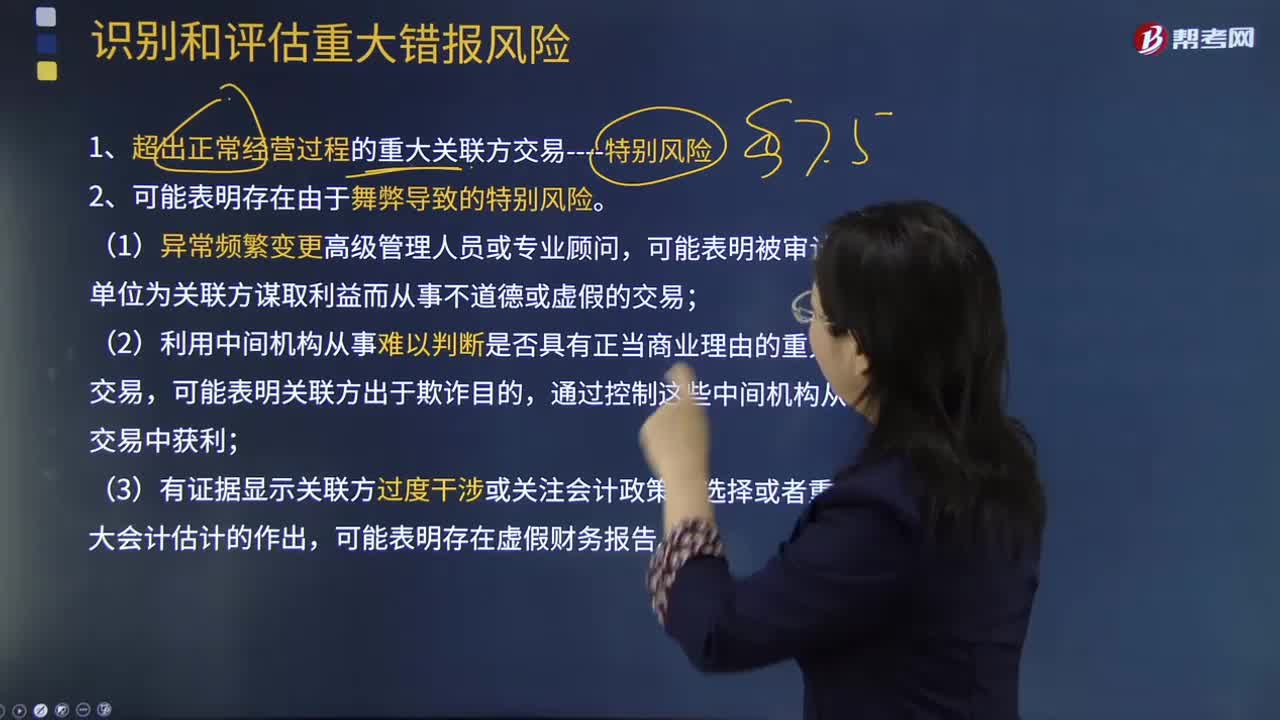

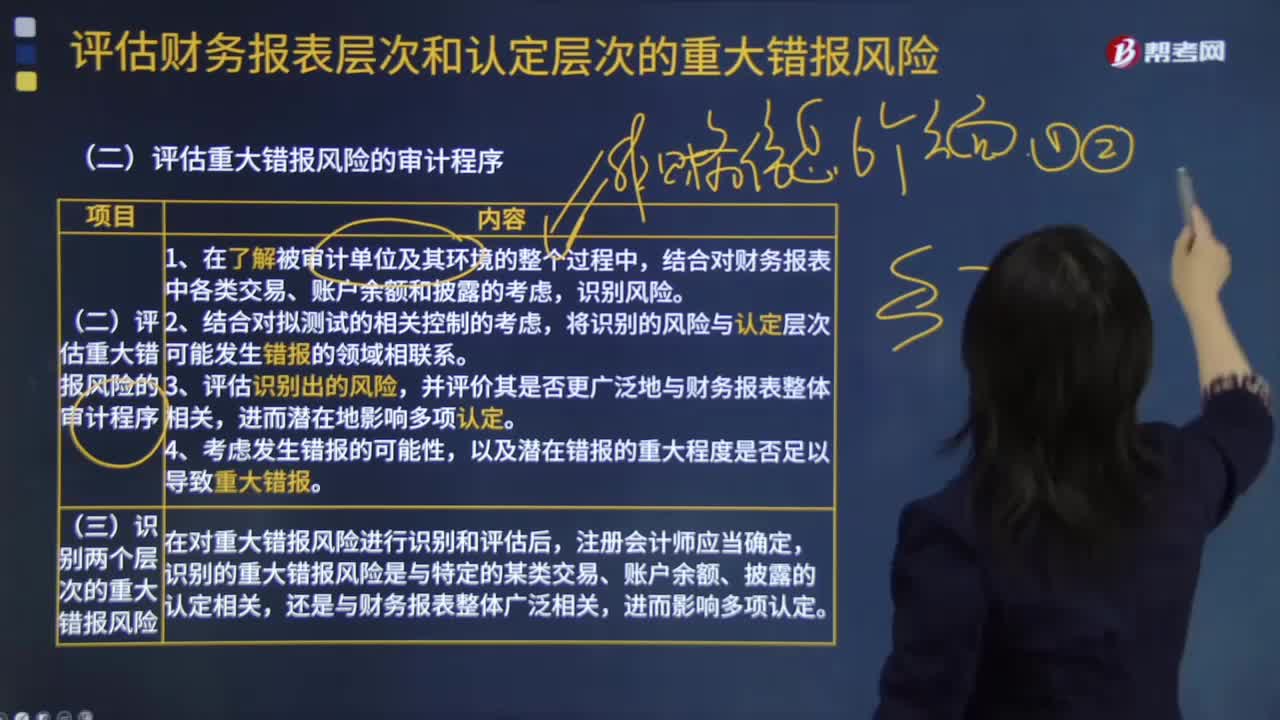

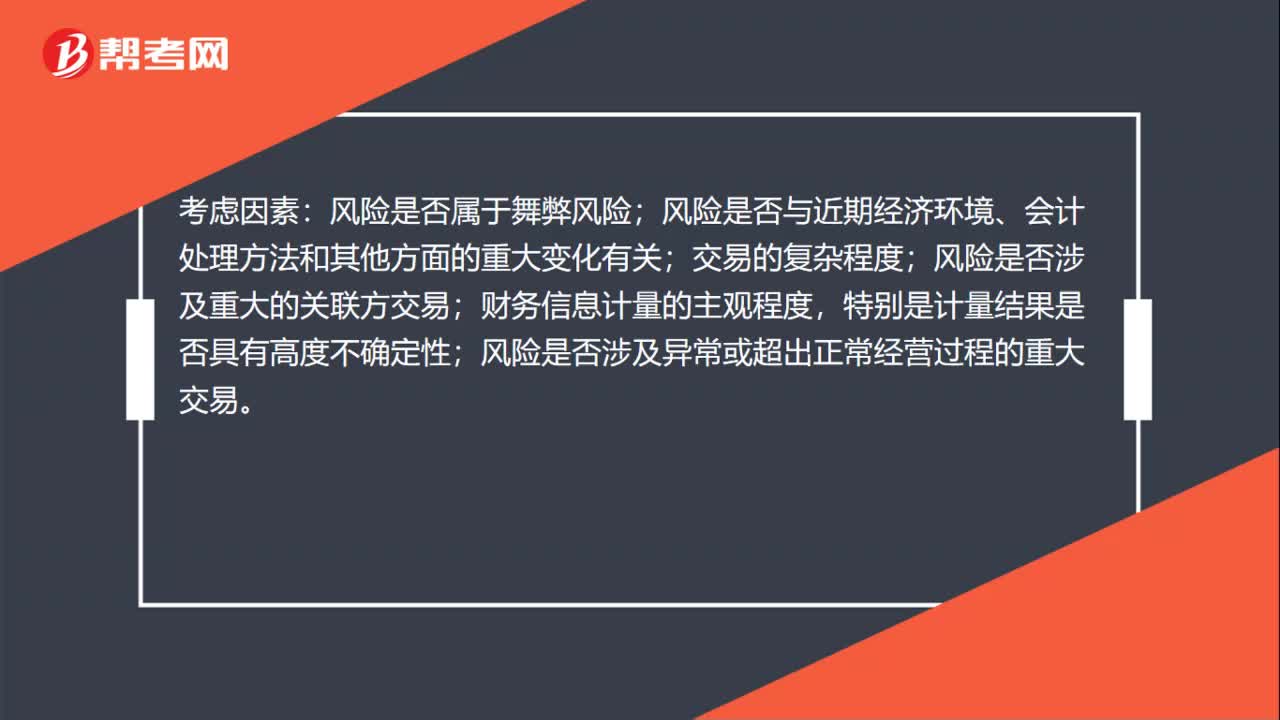

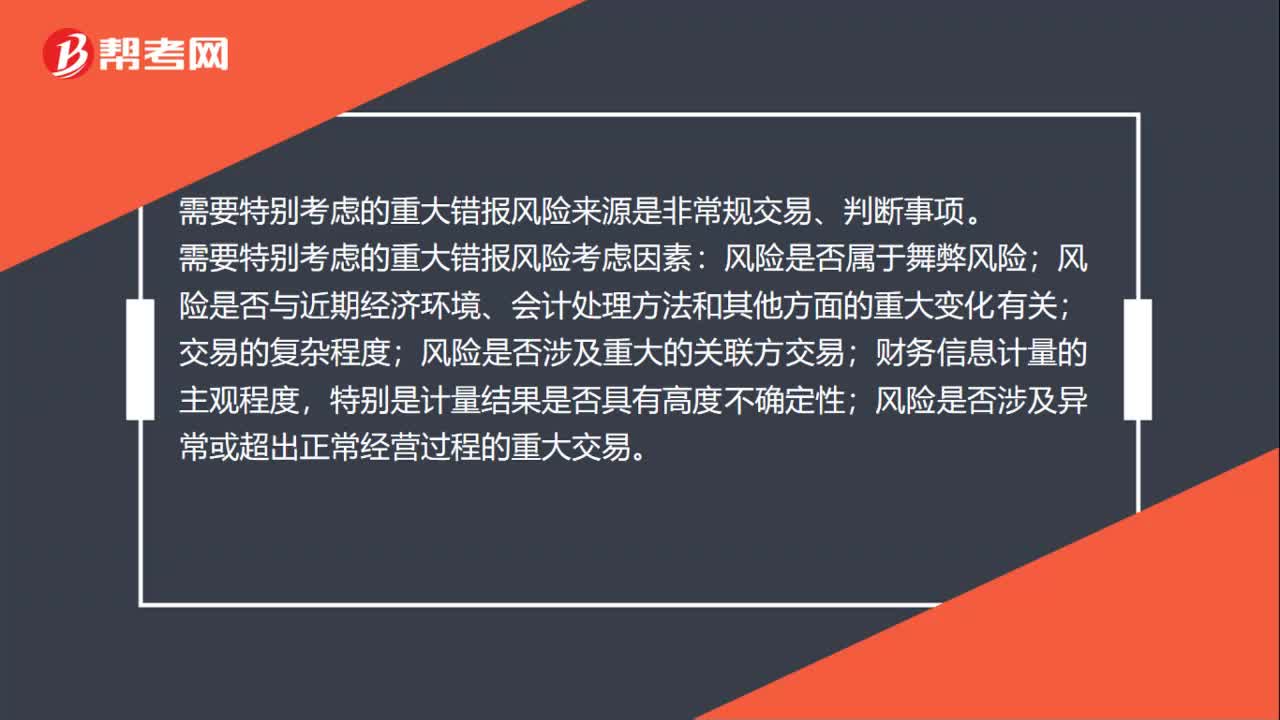

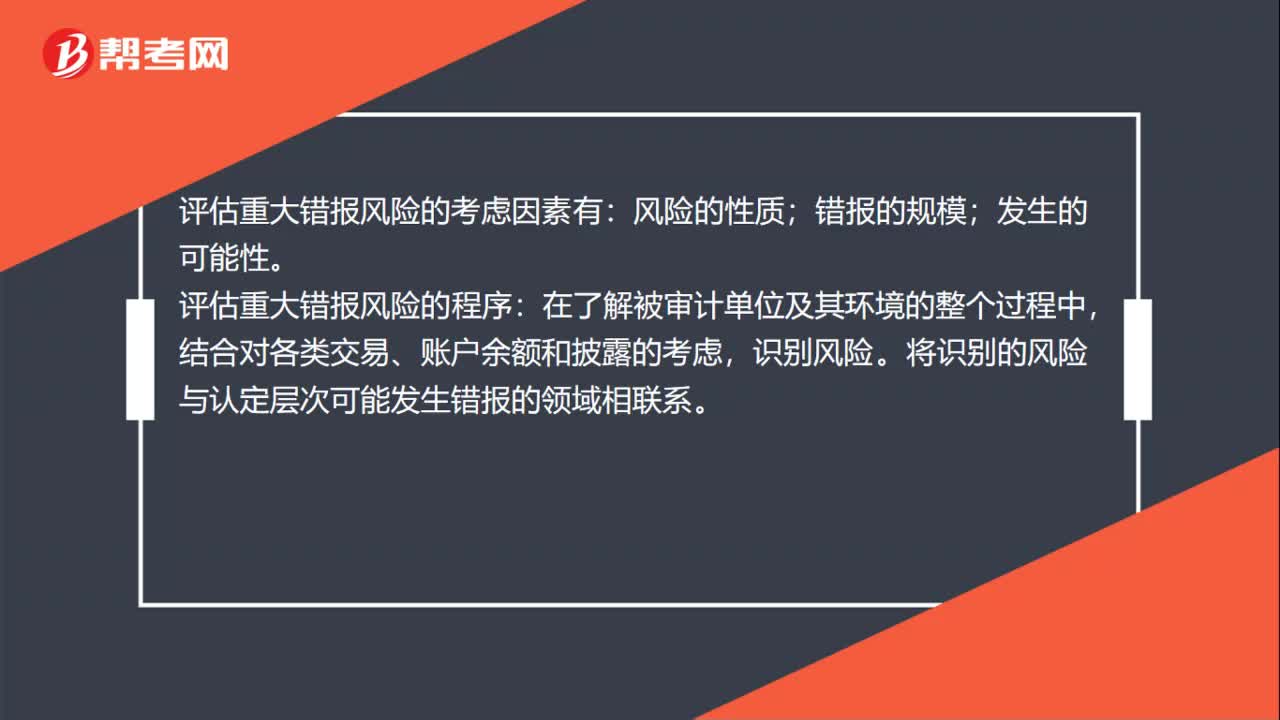

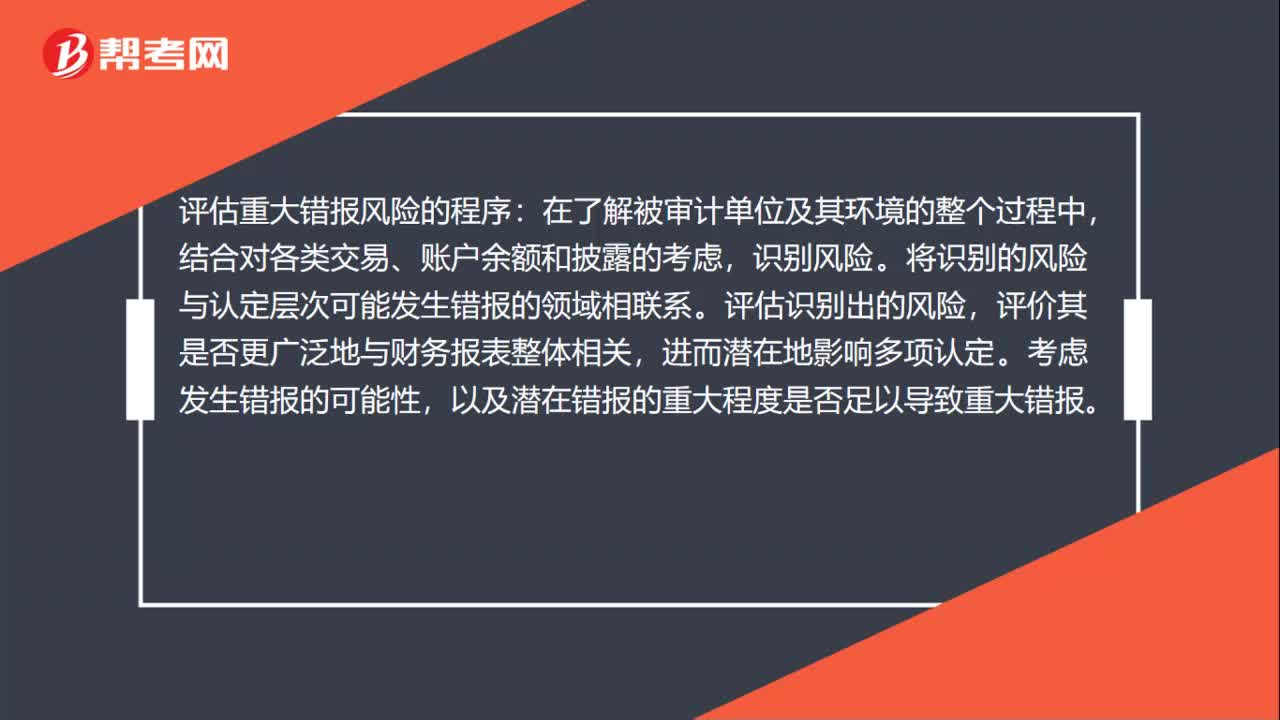

01:16两个层次的重大错报风险的特点是什么?:两个层次的重大错报风险的特点是什么?两个层次的重大错报风险的情形:财务报表层次重大错报风险的情形有重大经营风险;持续经营能力的重大疑虑。认定层次重大错报风险的情形通常对应具体的财务报表项目等。评估重大错报风险的考虑因素有风险的性质;错报的规模;评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,识别风险。将识别的风险与认定层次可能发生错报的领域相联系。评估识别出的风险。

05:09

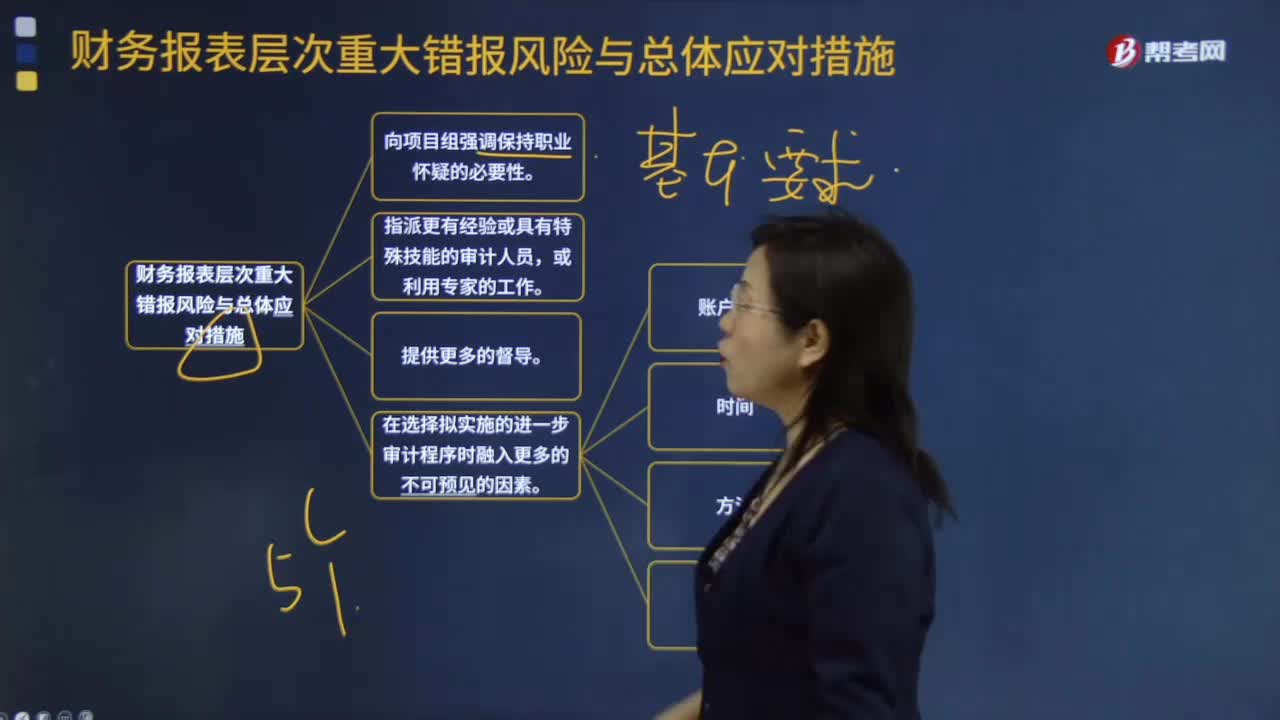

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

01:57

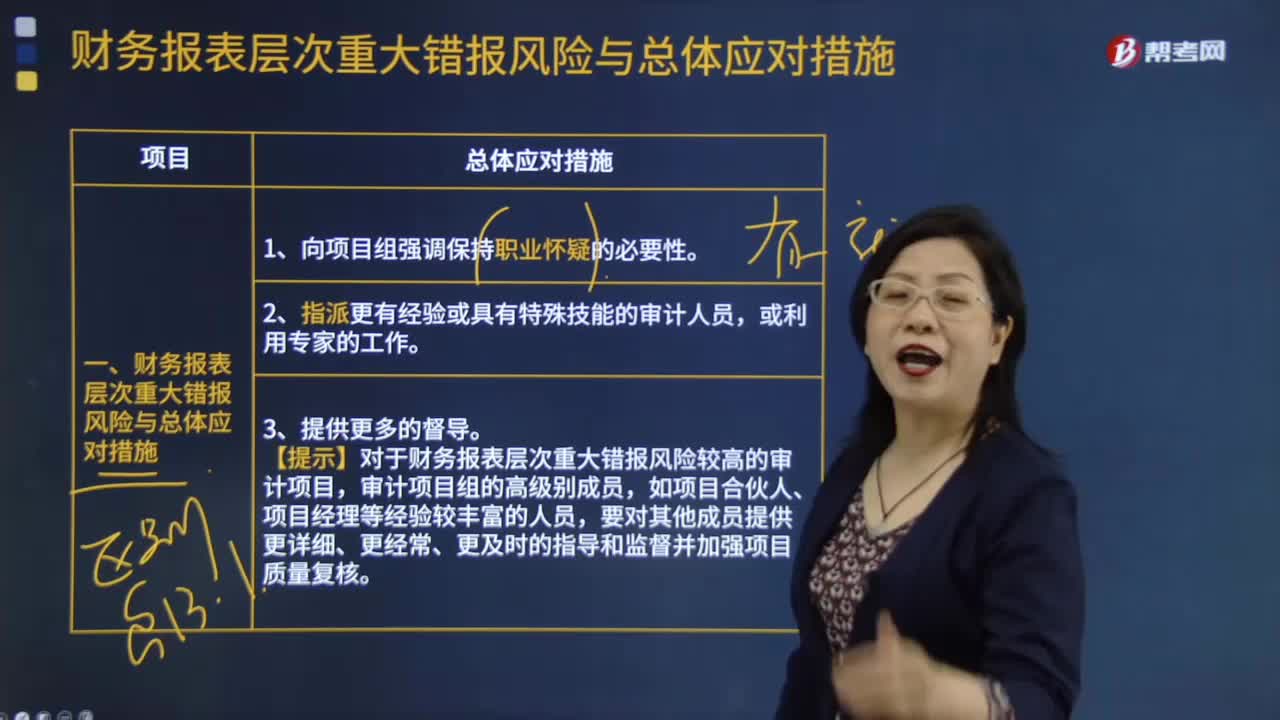

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

09:10

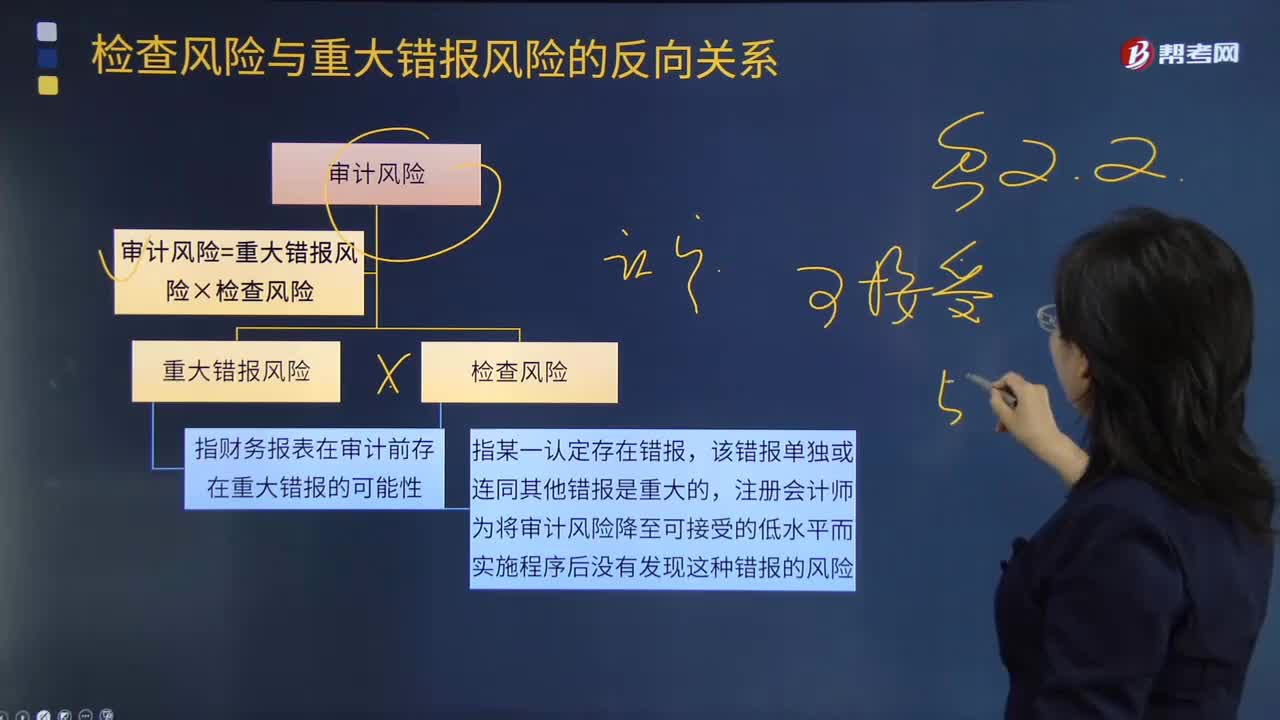

09:10怎样理解检查风险与重大错报风险的反向关系?:怎样理解检查风险与重大错报风险的反向关系?注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险与重大错报风险的反向关系如图所示:评估的重大错报风险越高;【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,评估的重大错报风险越高。评估的重大错报风险越低,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

10:47

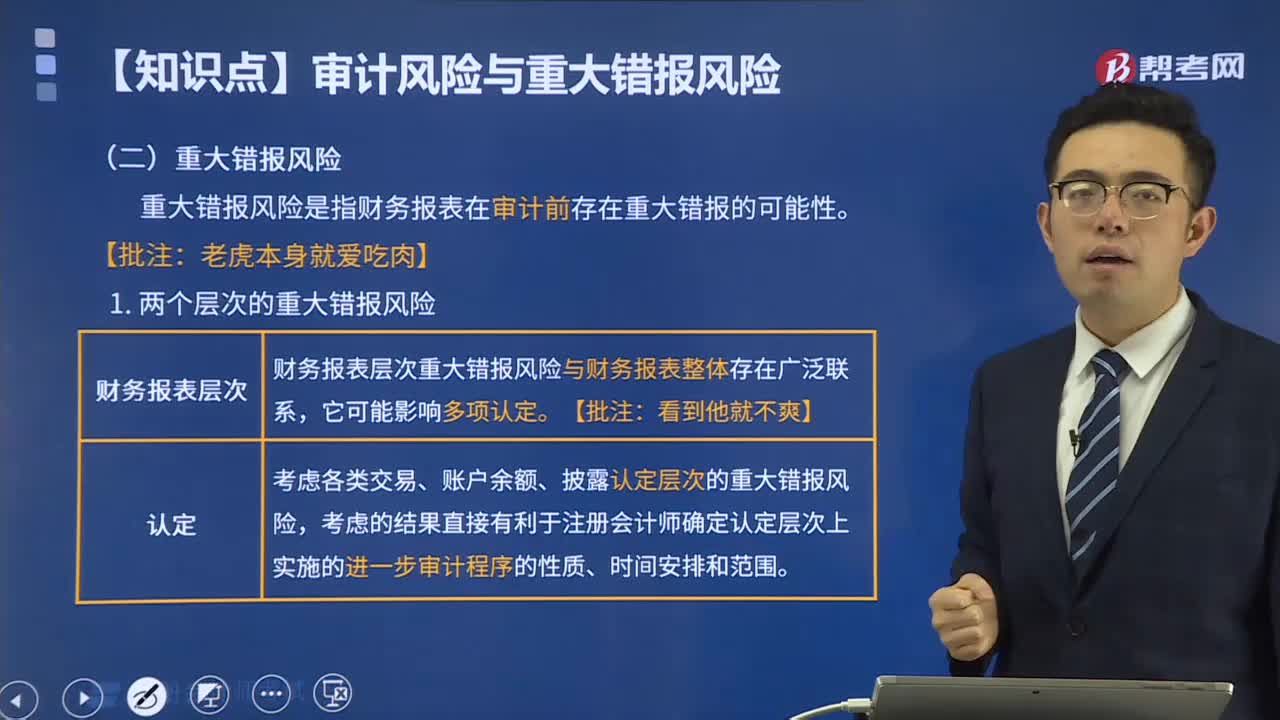

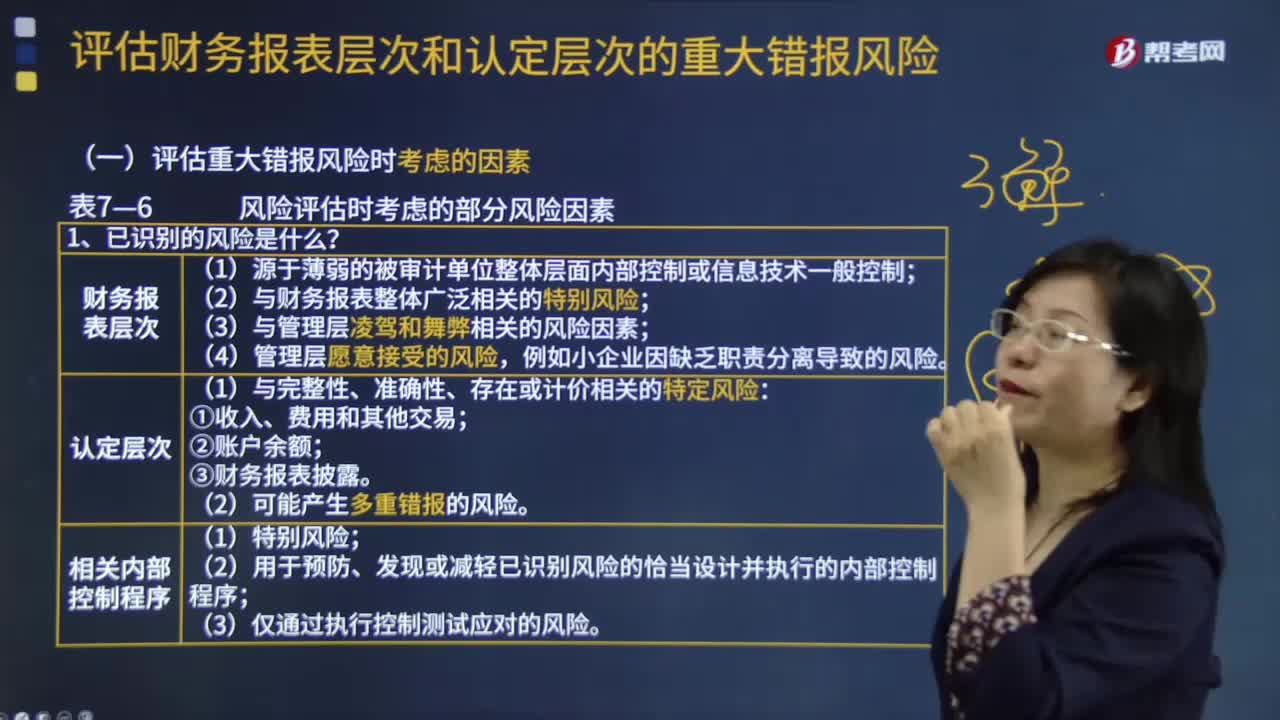

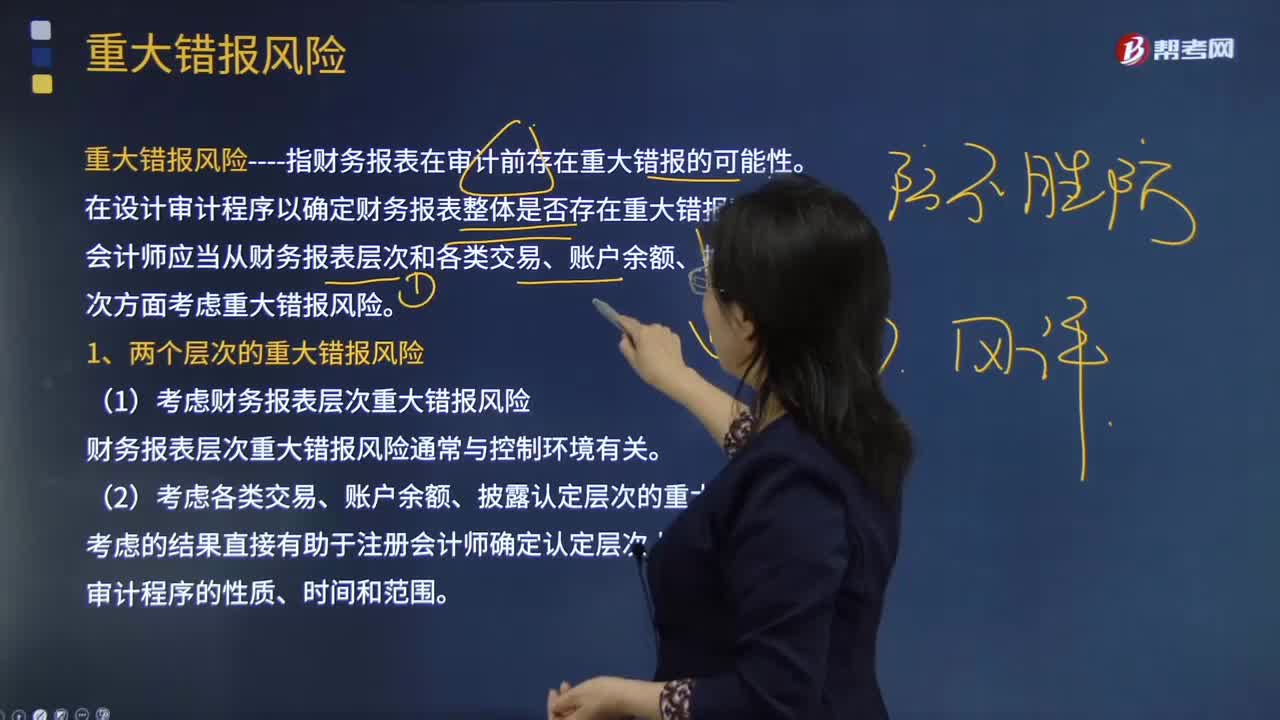

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

00:28

00:28基准的选择为什么不考虑重大错报风险?:基准的选择为什么不考虑重大错报风险?选择基准的目的是确定财务报表整体的重要性,而错报风险是否重大是需要用重要性来衡量的,也就是说如果没有确定重要性就不能判断该错报是否重大,而选取基准又在确定重要性之前。

00:32

00:32重大错报风险为什么可以降低?:重大错报风险为什么可以降低?重大错报风险本身是客观存在的,并不能降低,可以降低的是注册会计师评估的重大错报风险,降低的只是评估结果,因为注册会计师的审计证据是不断获取的,新的证据可能表明之前评估的重大错报风险不正确,此时评估的重大错报风险就可能降低。

00:36

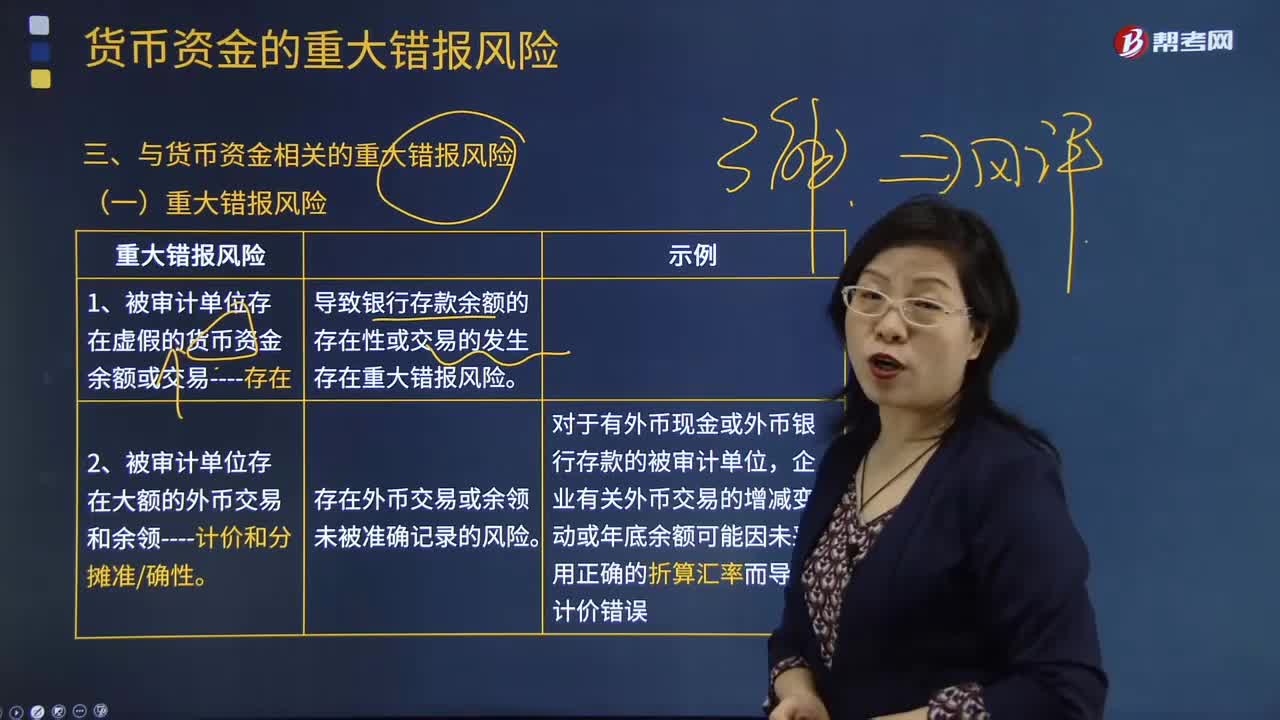

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

02:47

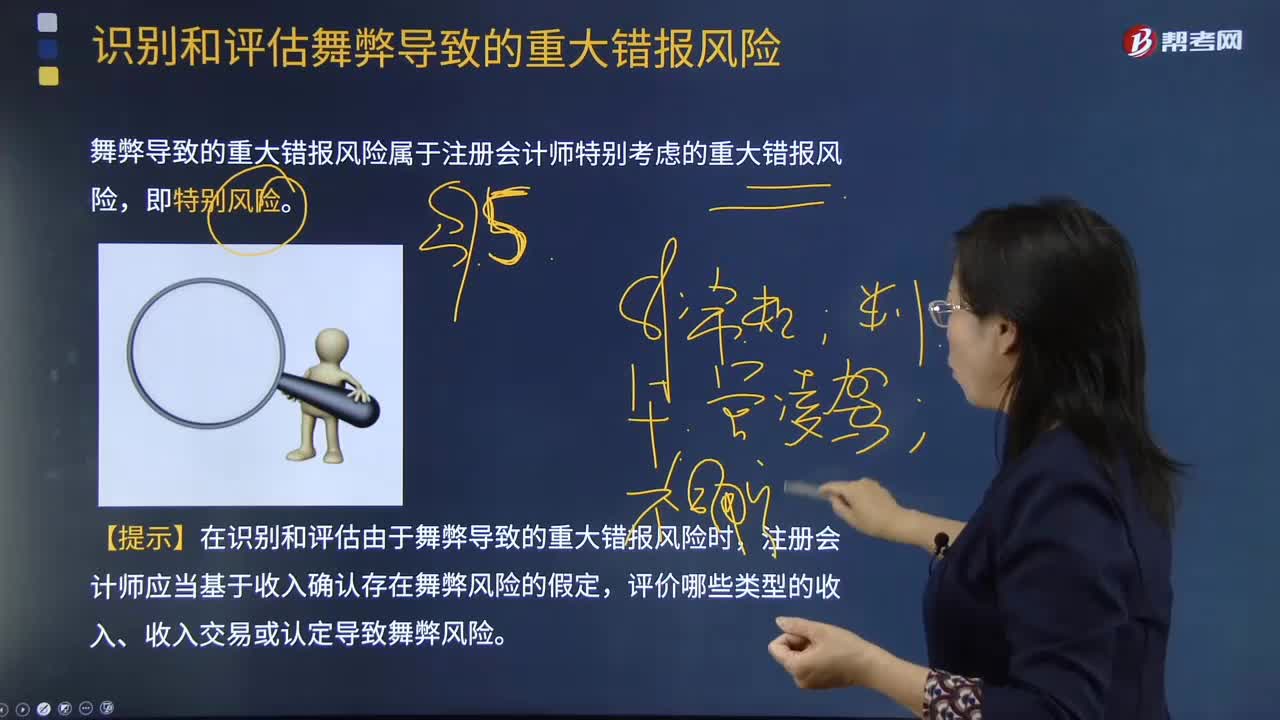

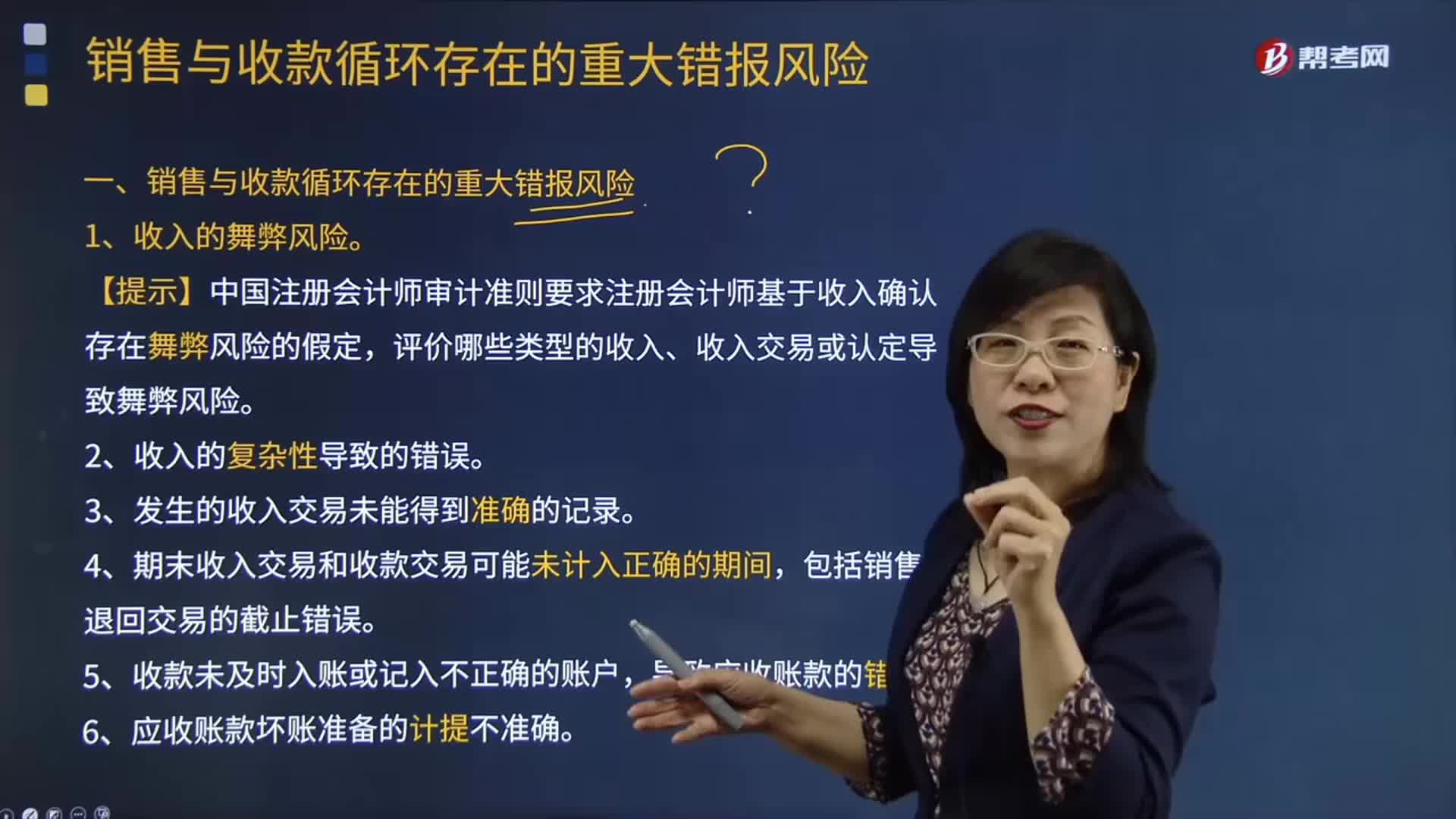

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日