-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33

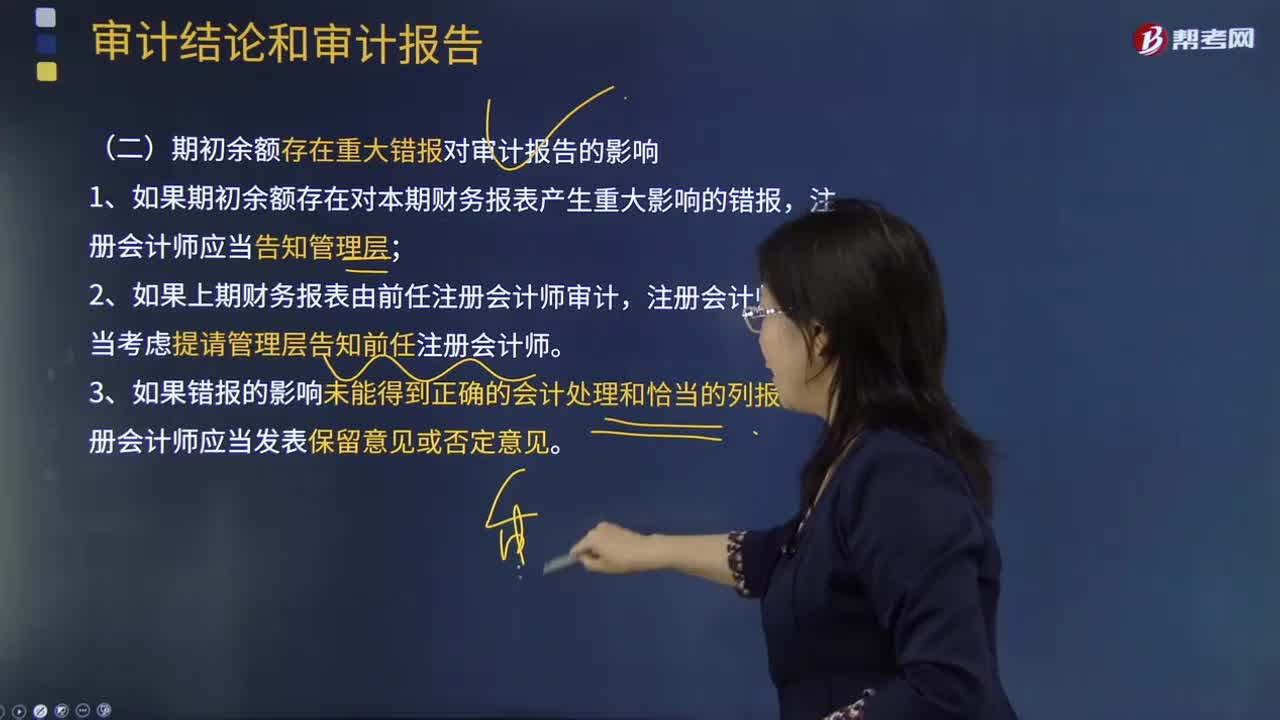

期初余额存在重大错报对审计报告的影响?:期初余额存在重大错报对审计报告的影响?

05:26

05:26

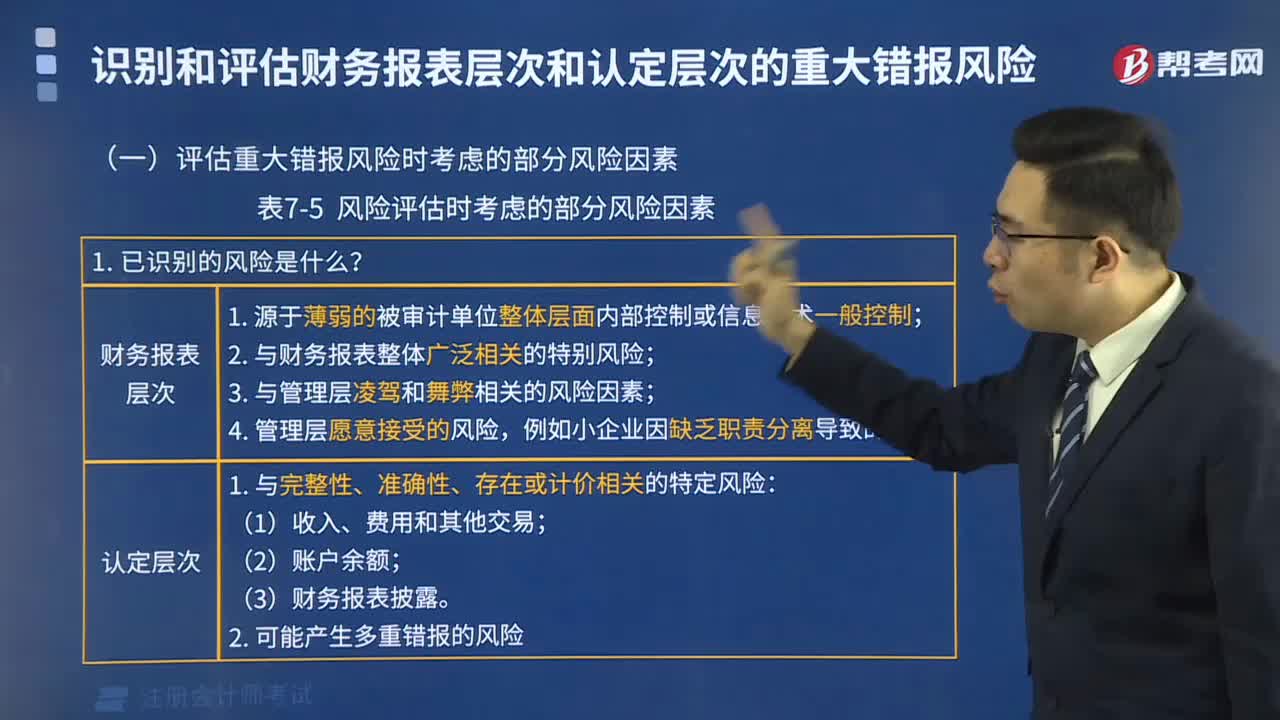

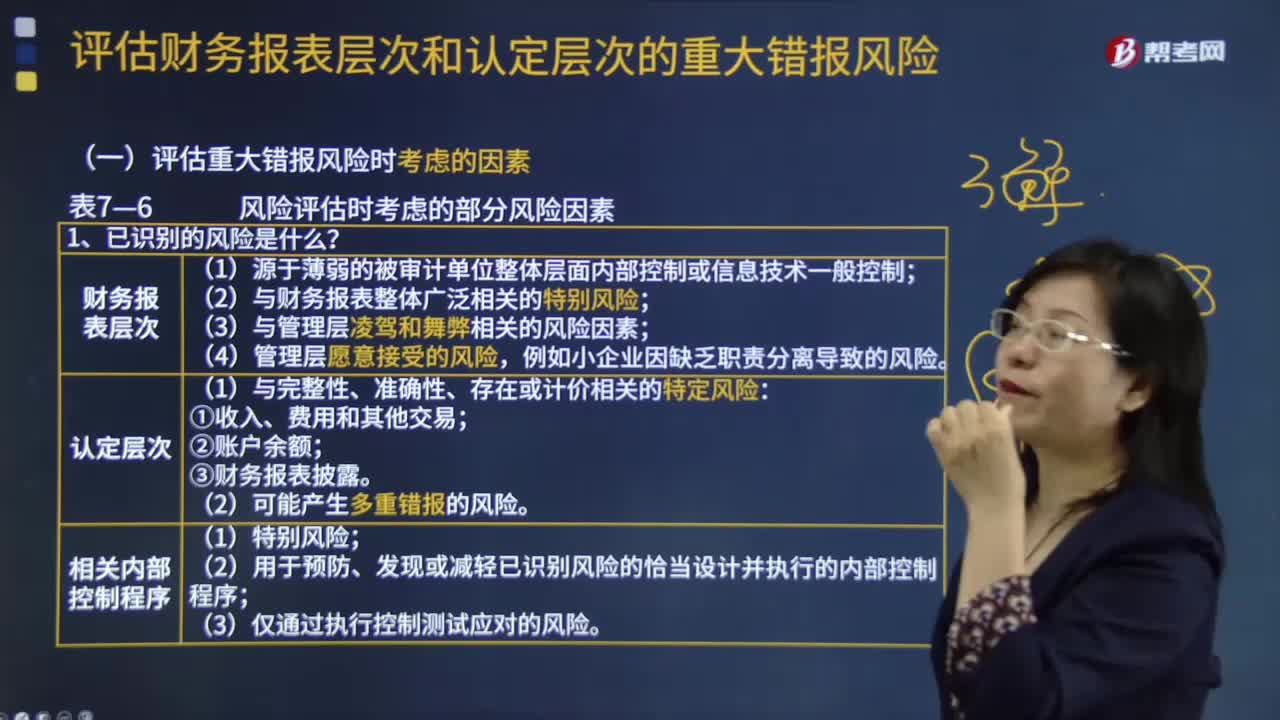

评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

02:34

02:34

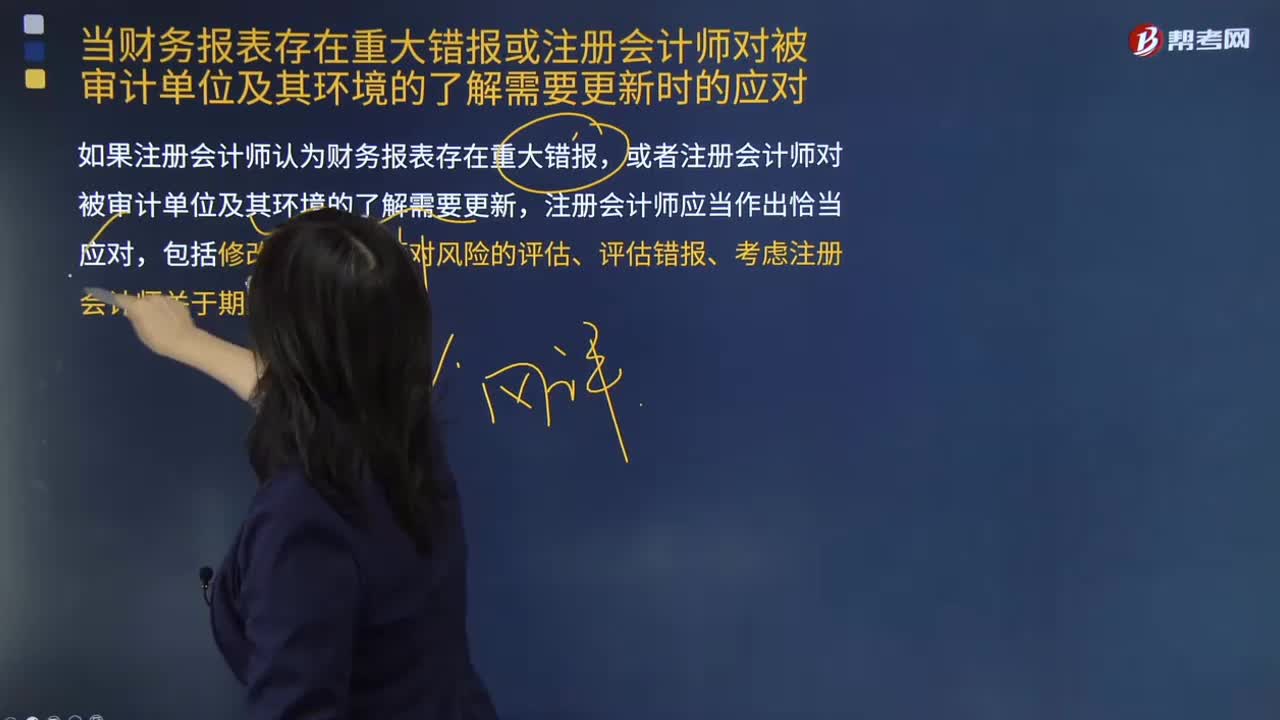

当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?:当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?如果注册会计师认为财务报表存在重大错报,或者注册会计师对被审计单位及其环境的了解需要更新,包括修改注册会计师对风险的评估、评估错报、考虑注册会计师关于期后事项的责任。A.被审计单位没有披露关键管理人员薪酬。B.信息系统缺陷导致的应收账款、存货等多个财务报表项目的错报。

00:39

00:39

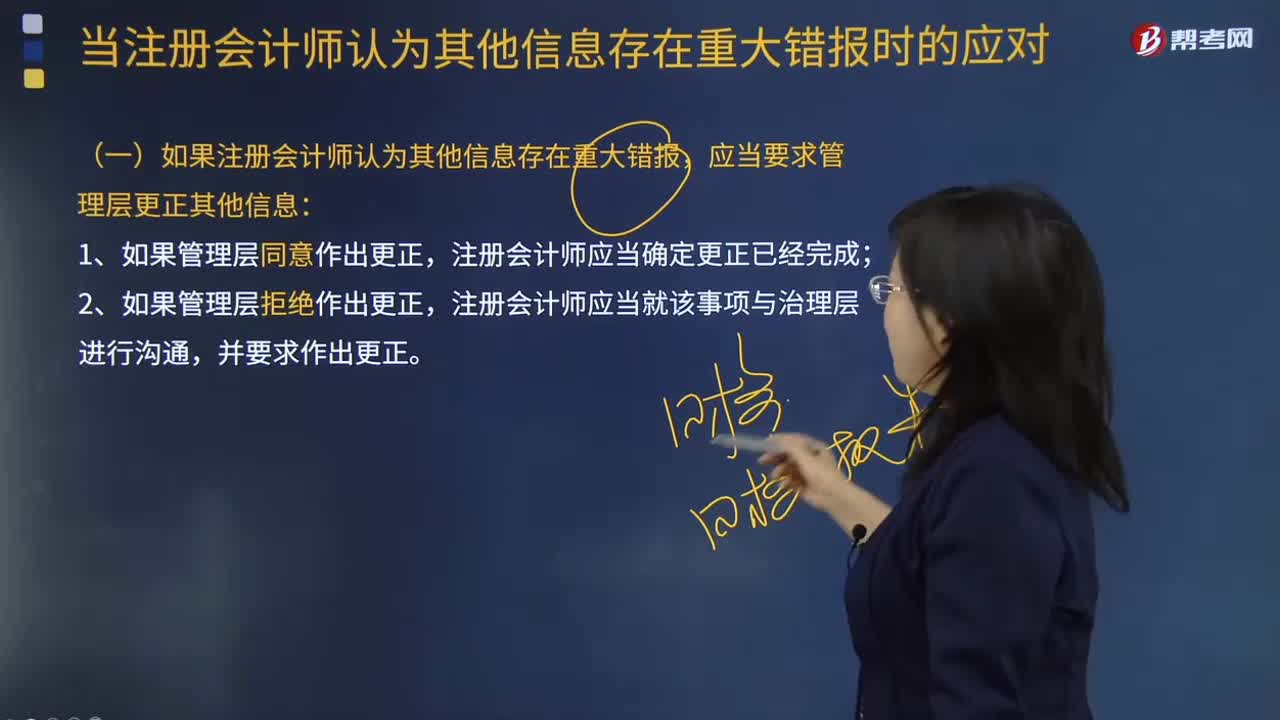

如果注册会计师认为其他信息存在重大错报,应当要求管理层更正哪些信息?:如果注册会计师认为其他信息存在重大错报,包括修改对风险的评估、评估错报、考虑关于期后事项的责任。应当要求管理层更正其他信息:注册会计师应当确定更正已经完成;注册会计师应当就该事项与治理层进行沟通,注册会计师已获取或预期将获取其他信息,B.对于上市实体以外其他被审计单位的财务报表审计,注册会计师已获取部分或全部其他信息,C.审计报告中包括单独的其他信息部分,应当包括管理层对其他信息负责的说明。

03:46

03:46

发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

00:55

00:55

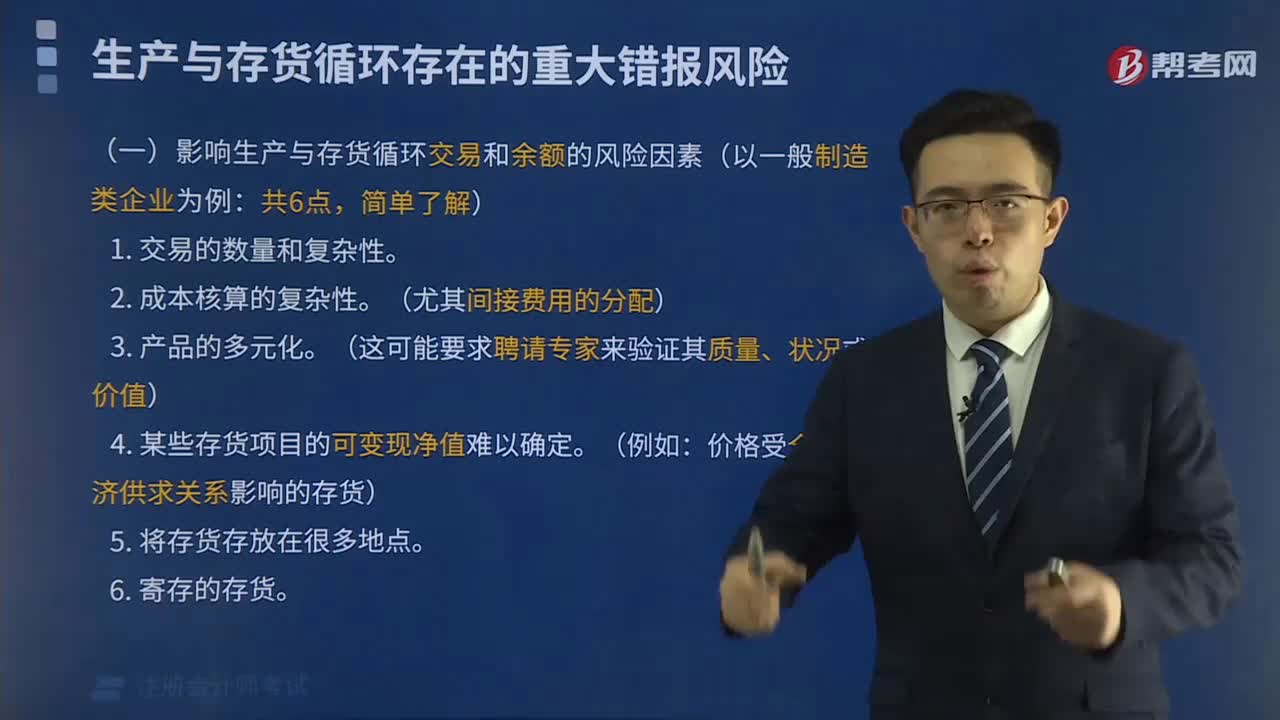

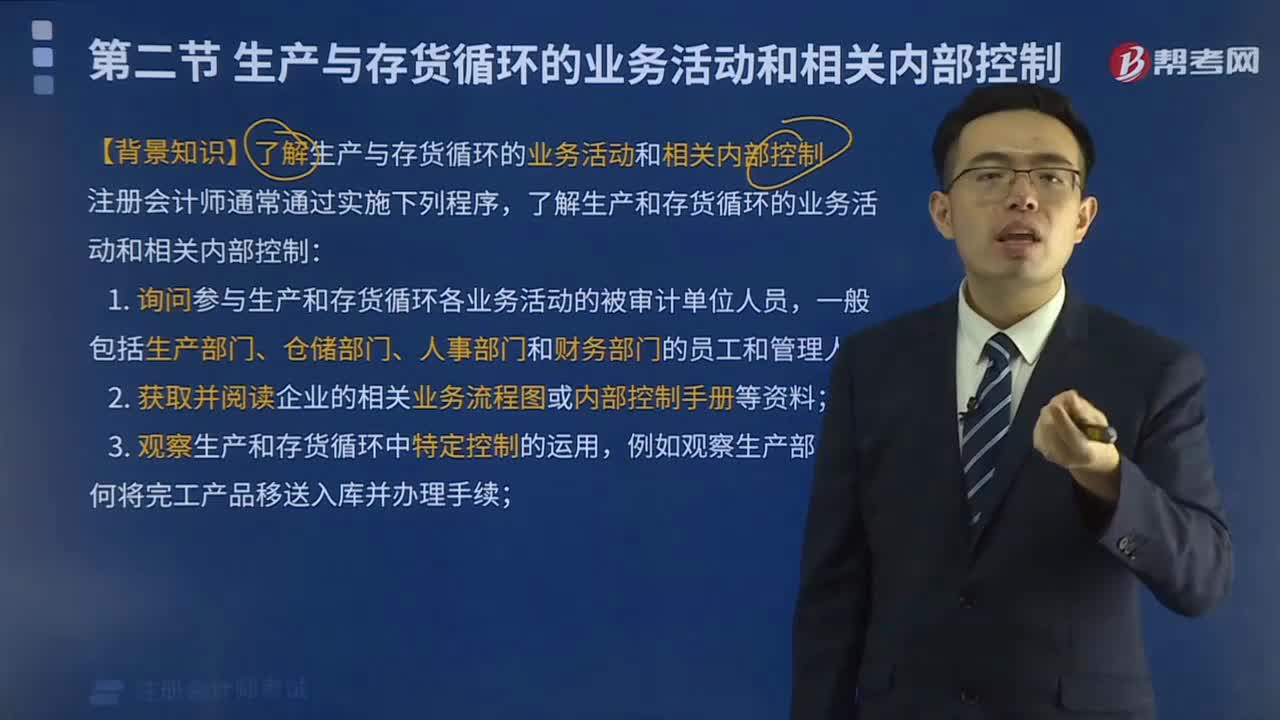

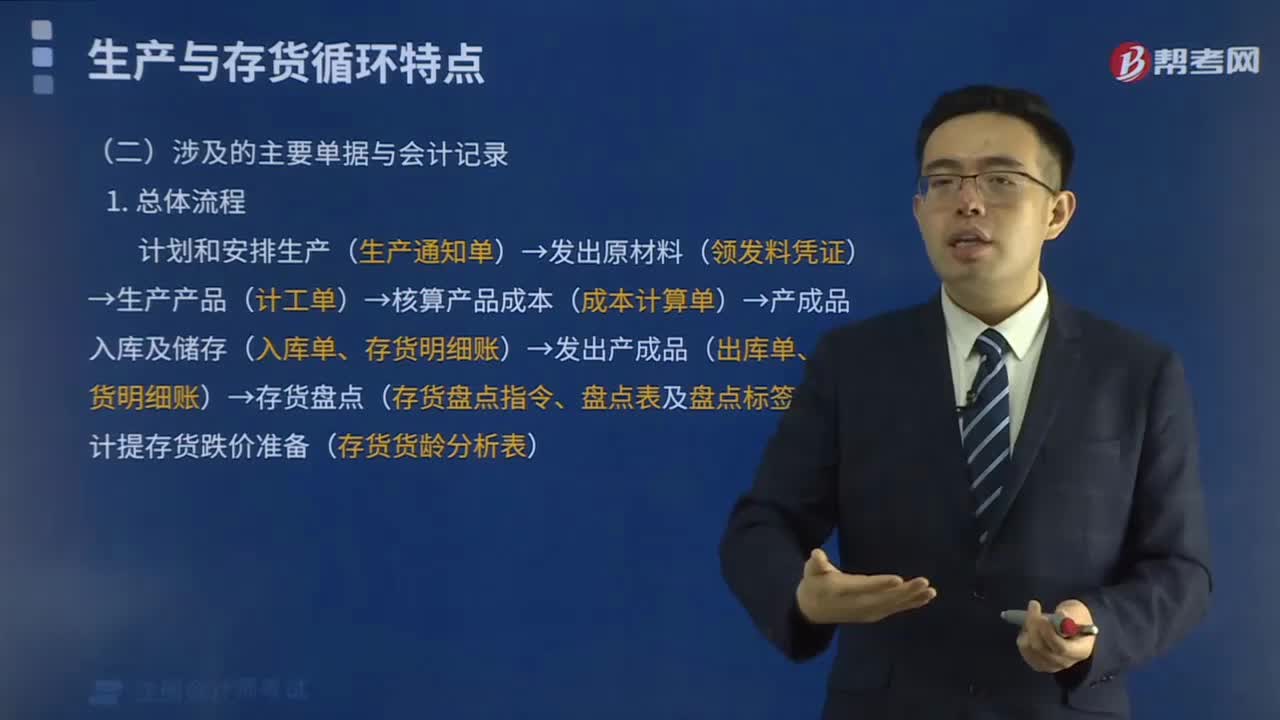

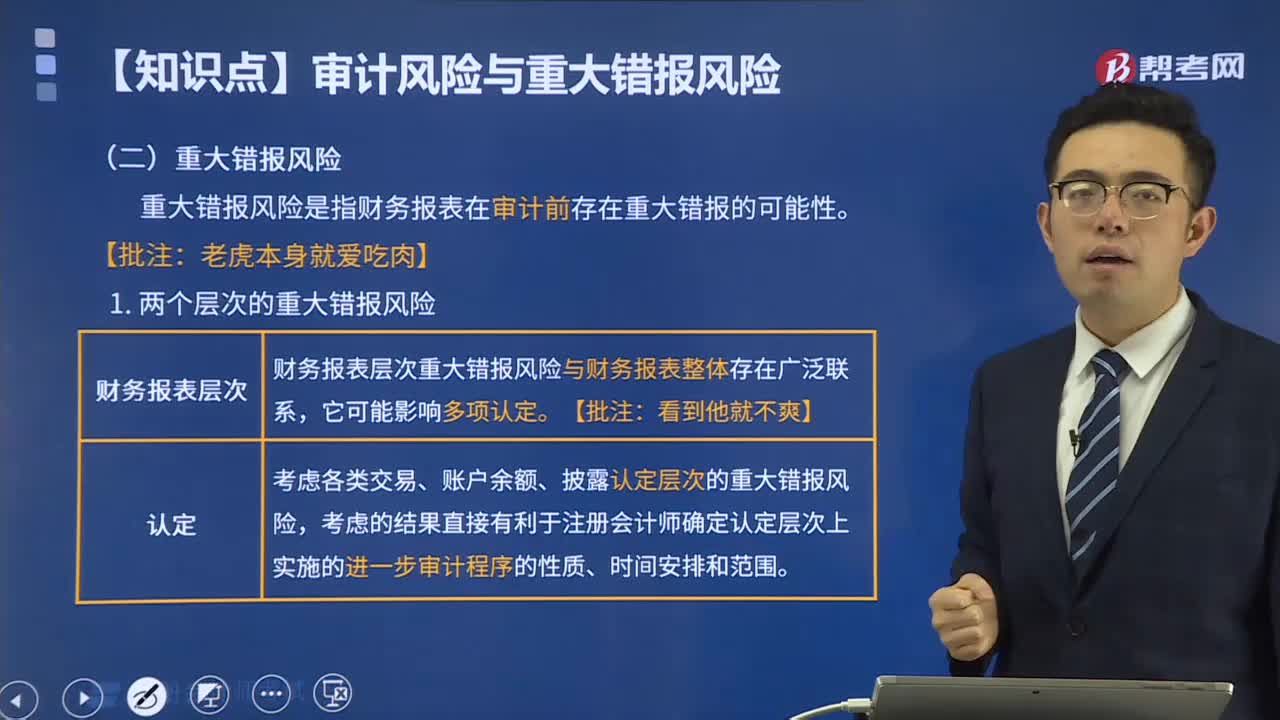

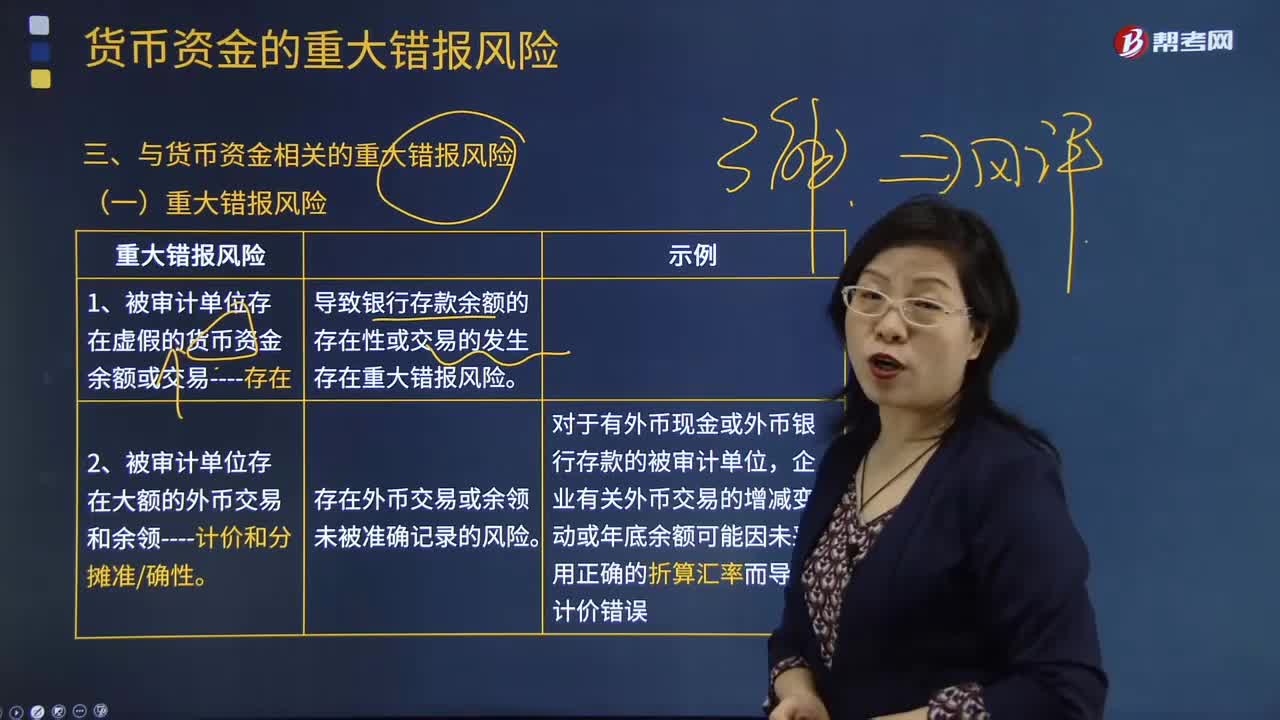

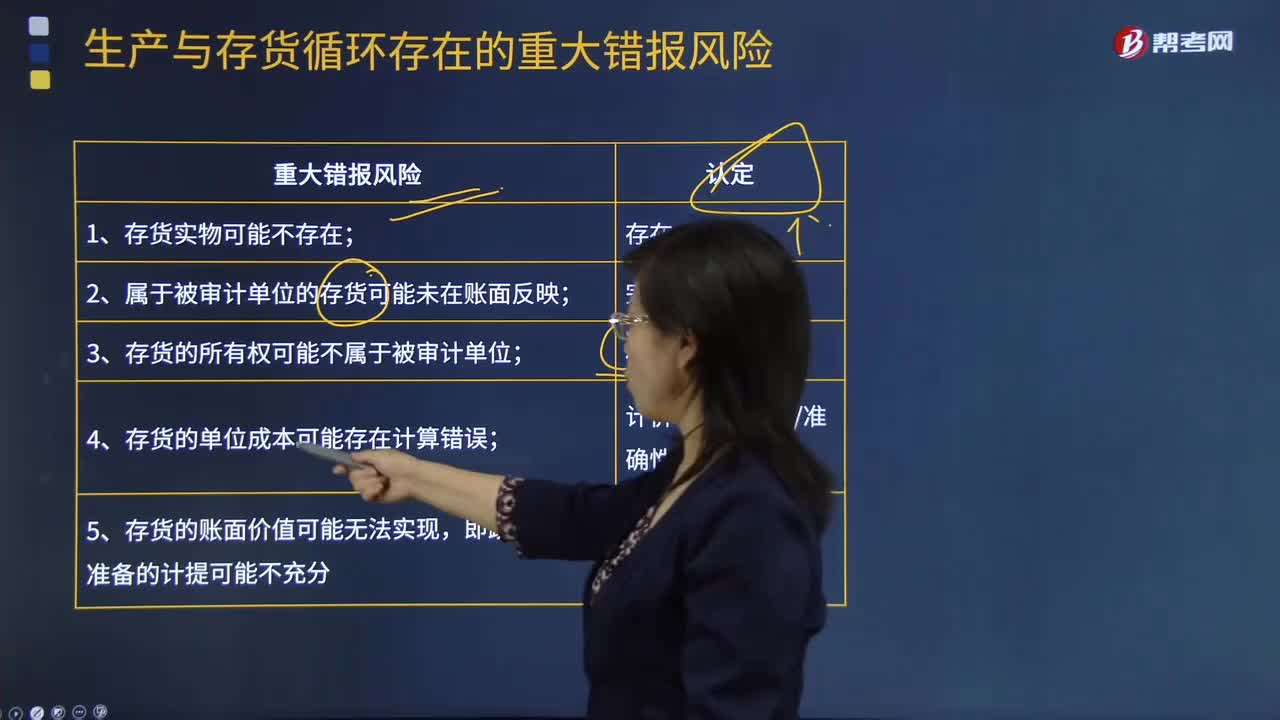

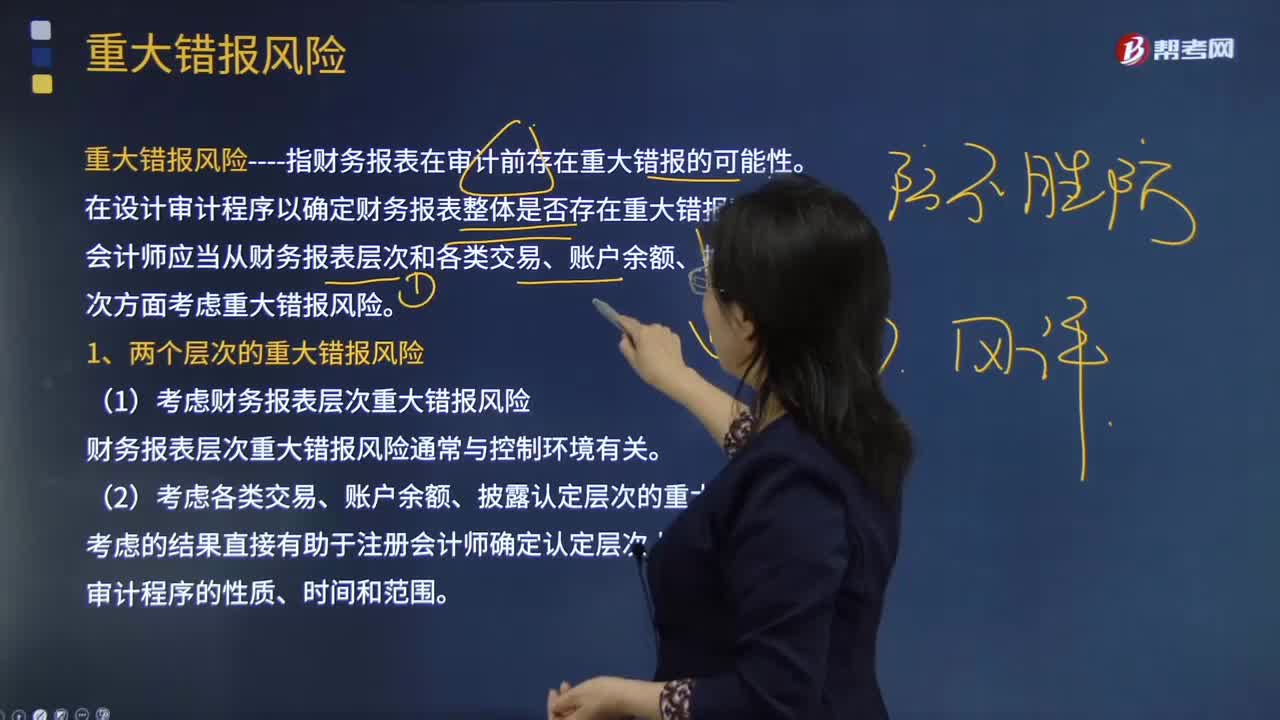

生产与存货循环存在的重大错报风险有哪些?是如何认定的?:生产与存货循环存在的重大错报风险有哪些?生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。

01:16

01:16

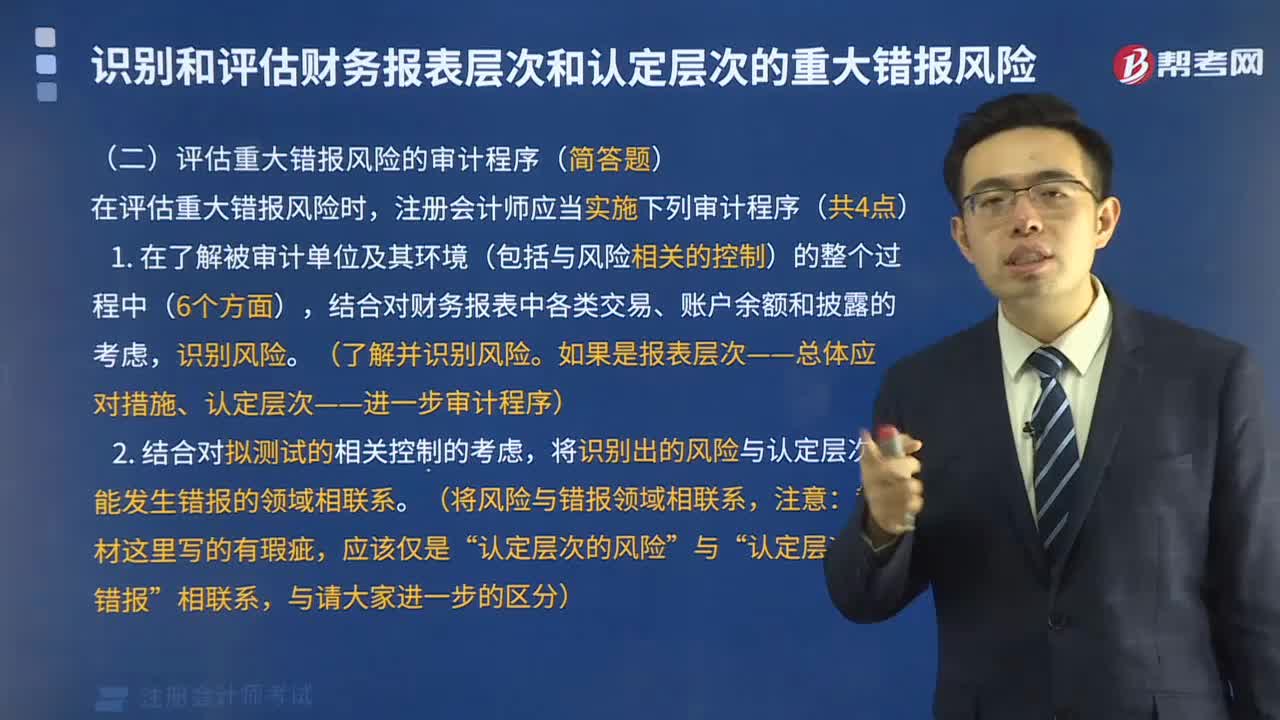

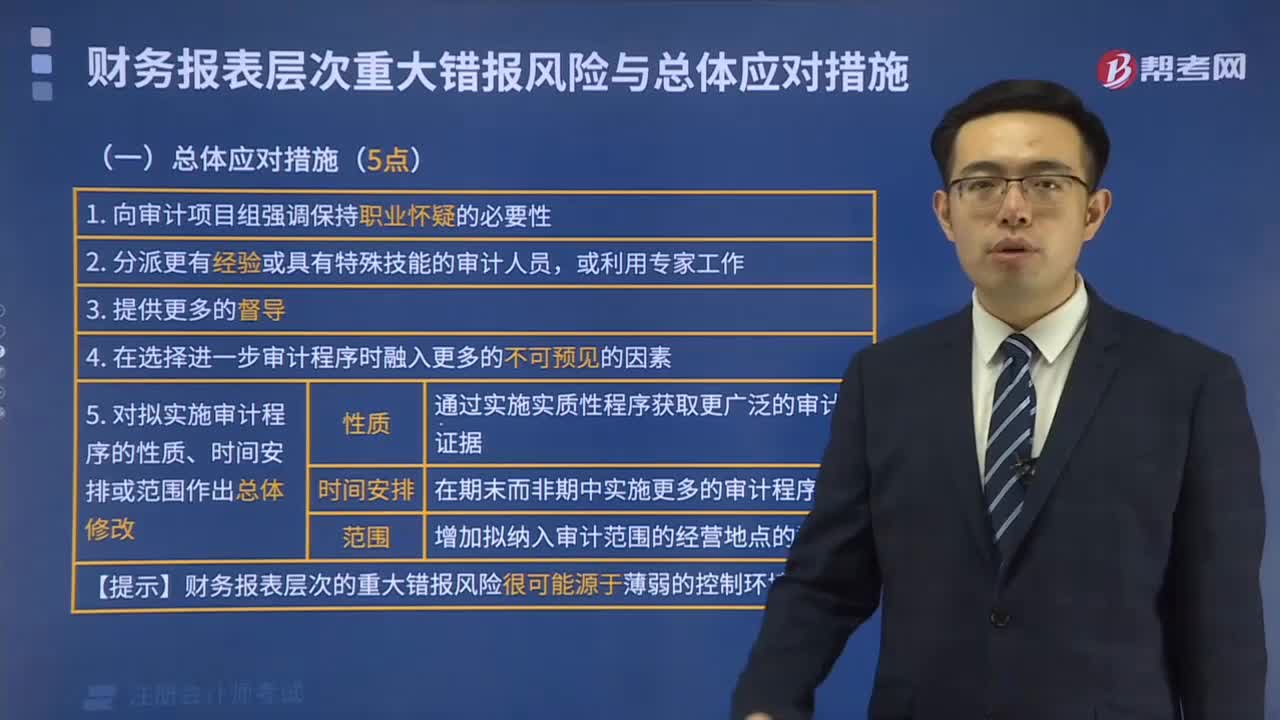

两个层次的重大错报风险的特点是什么?:两个层次的重大错报风险的特点是什么?两个层次的重大错报风险的情形:财务报表层次重大错报风险的情形有重大经营风险;持续经营能力的重大疑虑。认定层次重大错报风险的情形通常对应具体的财务报表项目等。评估重大错报风险的考虑因素有风险的性质;错报的规模;评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,识别风险。将识别的风险与认定层次可能发生错报的领域相联系。评估识别出的风险。

10:47

10:47

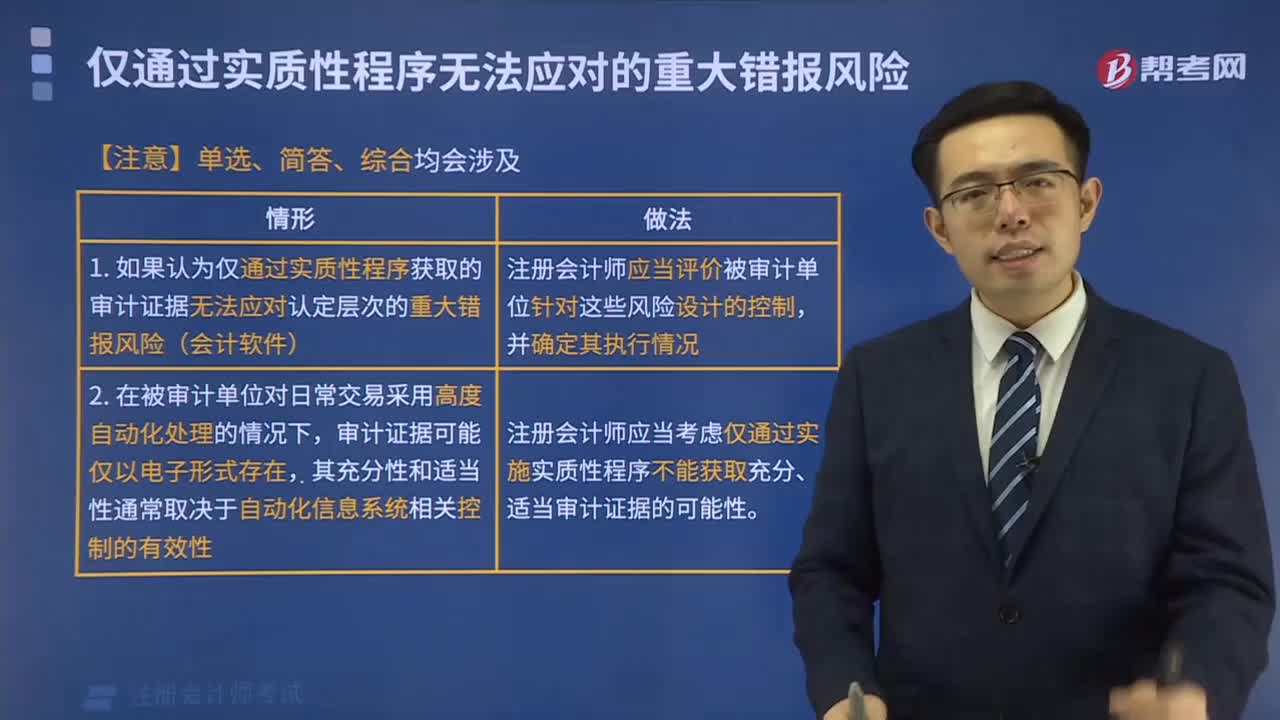

重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

00:32

00:32

重大错报风险为什么可以降低?:重大错报风险为什么可以降低?重大错报风险本身是客观存在的,并不能降低,可以降低的是注册会计师评估的重大错报风险,降低的只是评估结果,因为注册会计师的审计证据是不断获取的,新的证据可能表明之前评估的重大错报风险不正确,此时评估的重大错报风险就可能降低。

01:30

01:30

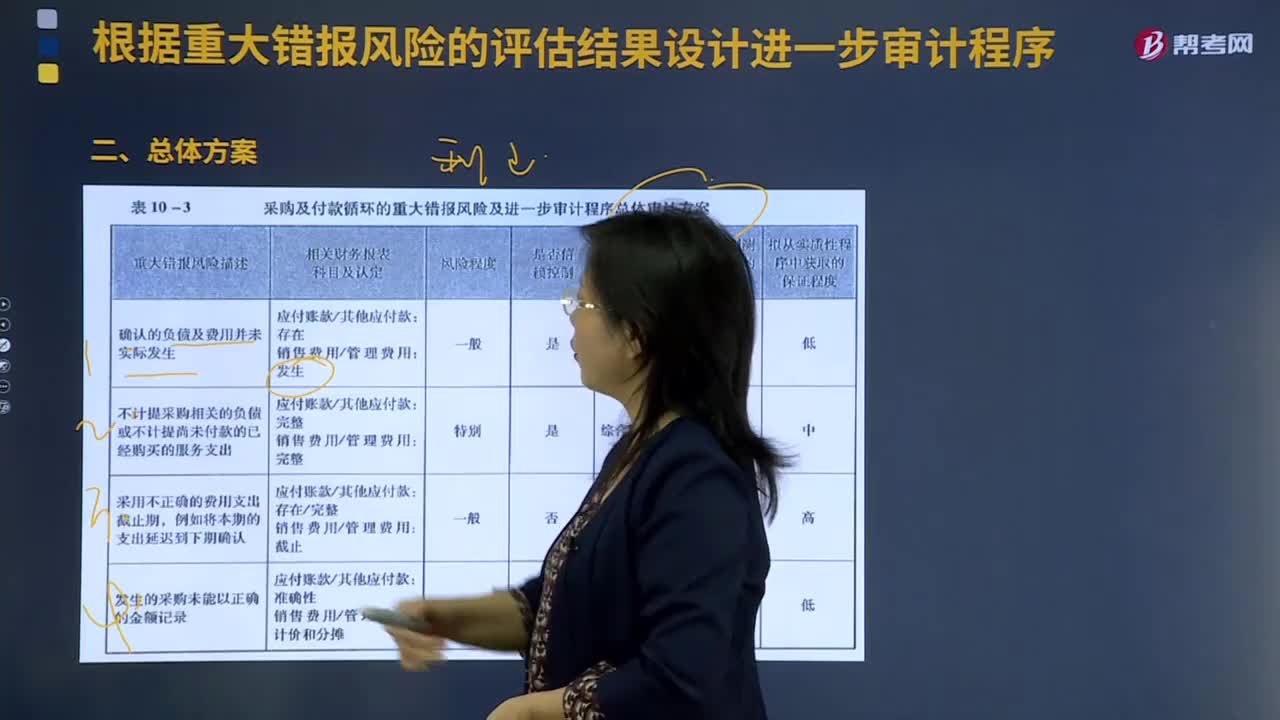

采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?:采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。确认的负债及费用并未实际发生:

03:34

03:34

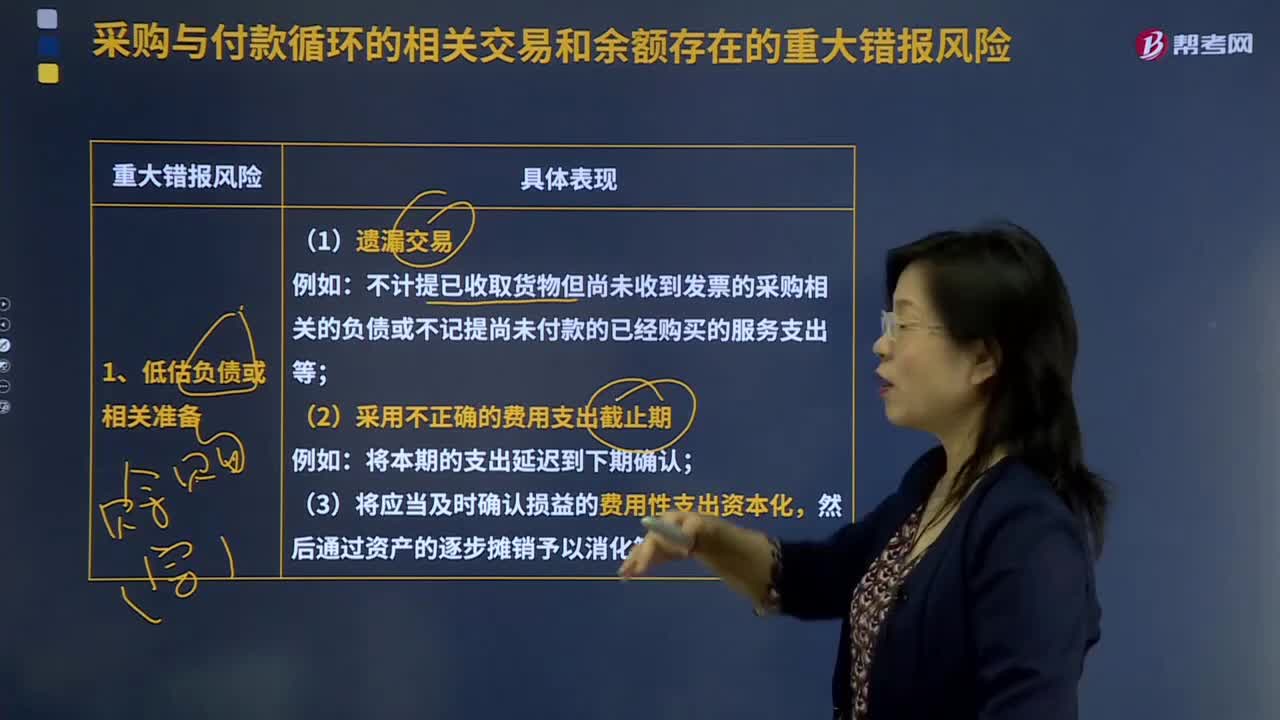

采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日