下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

00:53一般控制是什么?:一般控制是什么?一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,如果计算机不能正常运行,难以实现正常的应用控制。一般控制具体包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制,接触或访问权限控制,应用系统的购置、开发及维护控制。

01:13

01:13一般控制计算机运行是什么?:一般控制计算机运行是什么?一般控制计算机运行是确保业务系统根据管理层的控制目标完整准确地运行,确保运行问题被完整准确地识别并解决,一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制。

01:10

01:10一般控制程序和数据访问是什么?:一般控制程序和数据访问是什么?一般控制程序和数据访问是确保分配的访问程序和数据的权限是经过用户身份认证并经过授权的。一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制。

01:08

01:08一般控制程序变更是什么?:一般控制程序变更是什么?一般控制程序变更是确保对程序和相关基础组件的变更是经过请求、授权、执行、测试和实施的,一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制。

00:31

00:31信息技术一般控制审计是什么?:信息技术一般控制审计是什么?信息技术一般控制审计是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。一般控制的政策和程序与多个应用系统有关,有助于保证信息系统持续恰当地运行(包括信息的完整性和数据的安全性),支持应用控制作用的有效发挥。

00:29

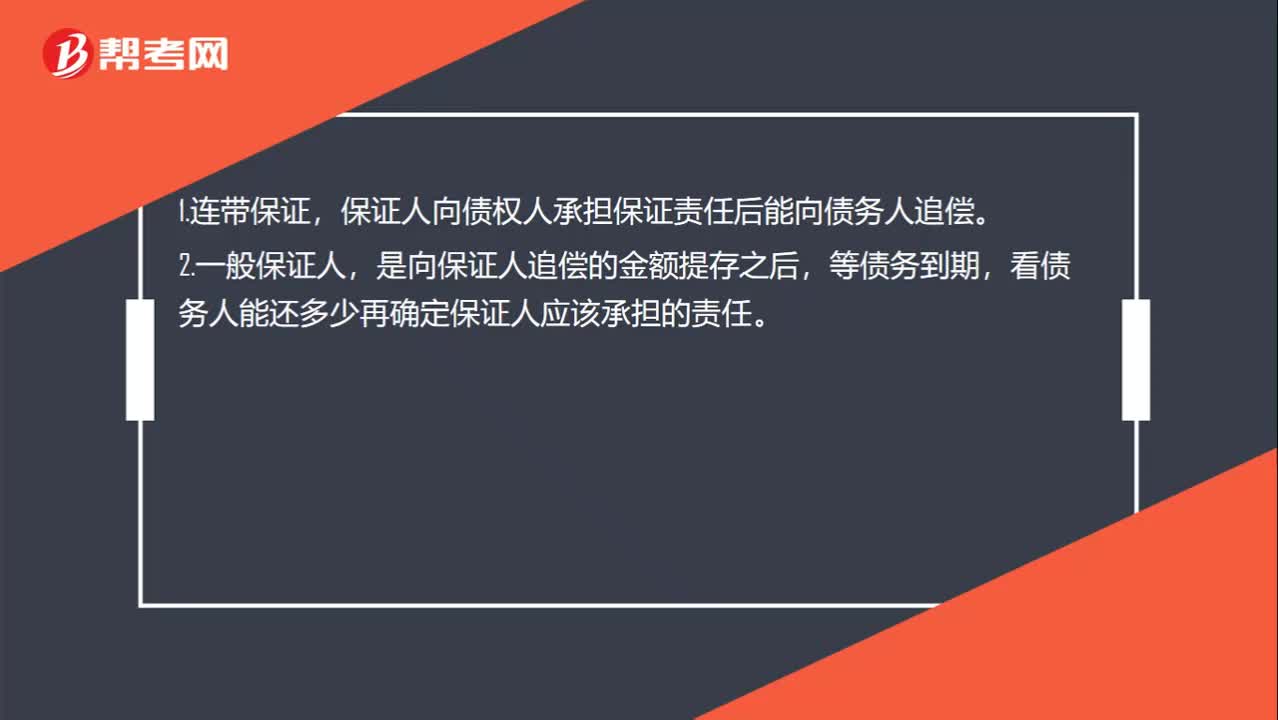

00:29连带和一般保证人破产保证人如何承担责任?:连带和一般保证人破产保证人如何承担责任?1.连带保证,保证人向债权人承担保证责任后能向债务人追偿。2.一般保证人,是向保证人追偿的金额提存之后,等债务到期,看债务人能还多少再确定保证人应该承担的责任。

07:27

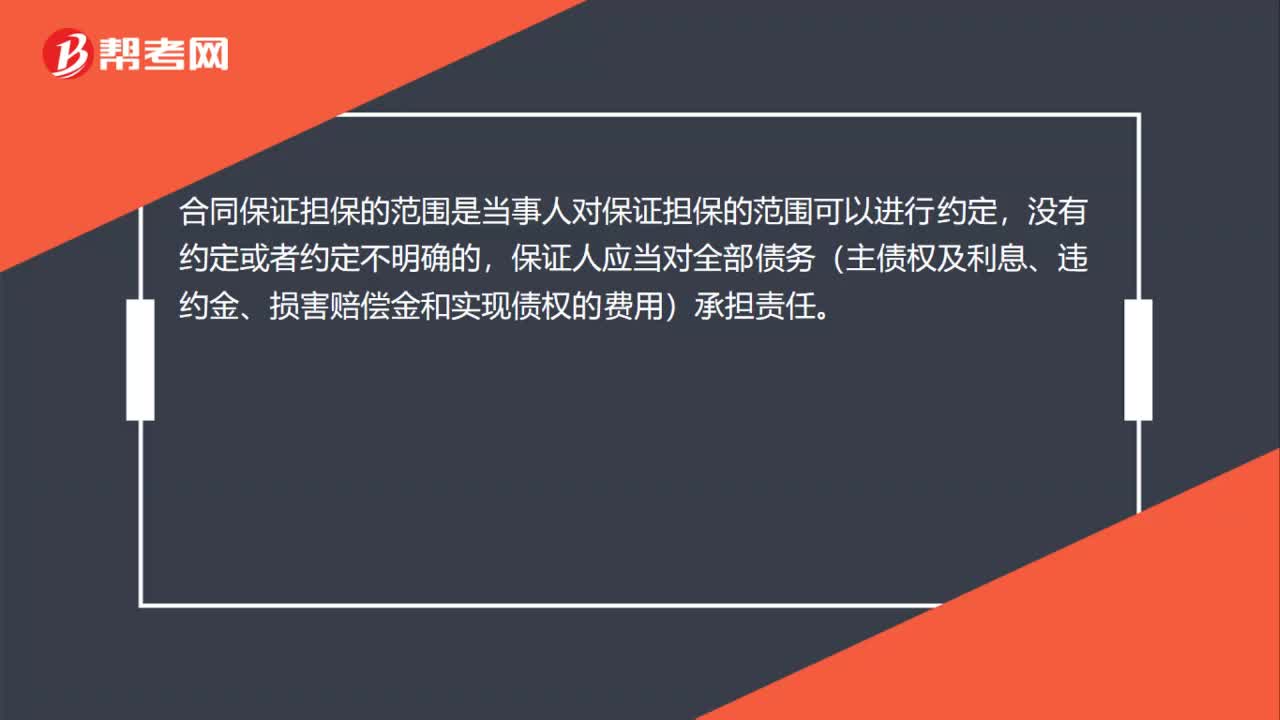

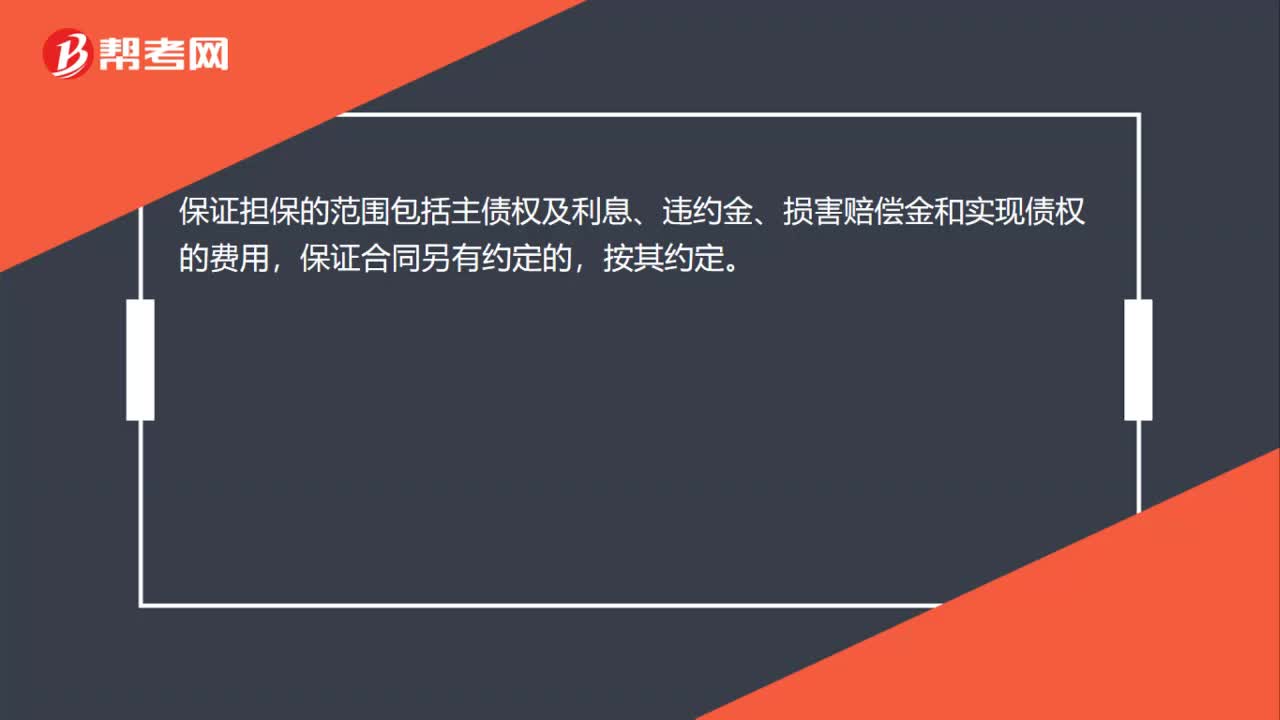

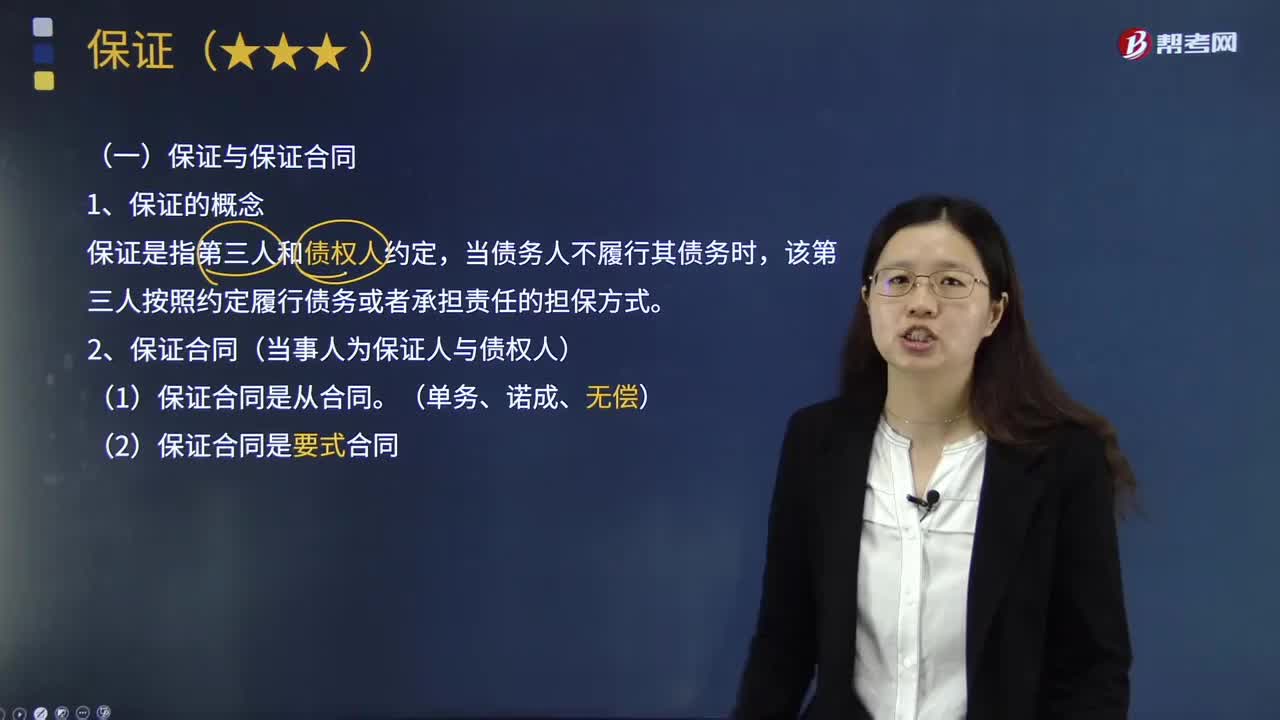

07:27保证与保证合同的内容分别是什么?:保证须由债权人与保证人双方的意思表示一致才可成立。保证合同指的是保证人和债权人达成的明确相互权利义务,由保证人承担代为履行或连带责任的协议。保证是指第三人和债权人约定,该第三人按照约定履行债务或者承担责任的担保方式。2.保证合同(当事人为保证人与债权人),(2)保证合同是要式合同,①保证人在债权人与被保证人签订的订有保证条款的主合同上,出借人不能要求当事人承担保证责任。

10:54

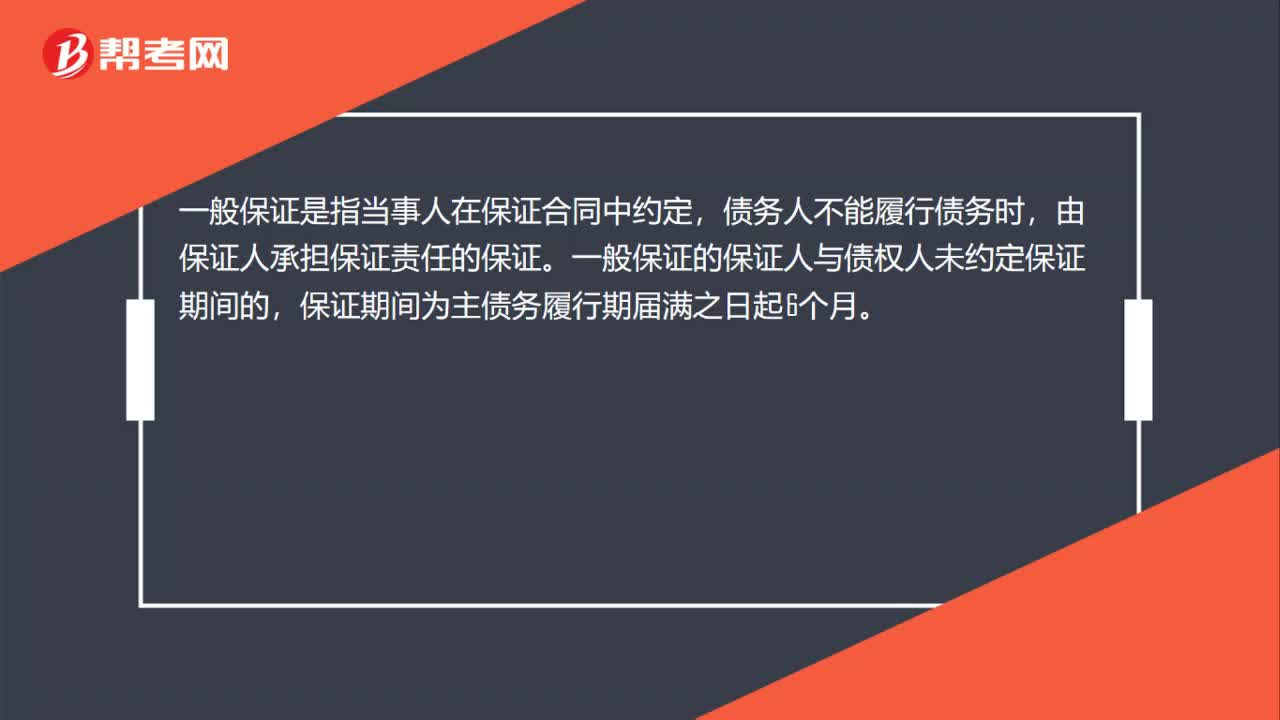

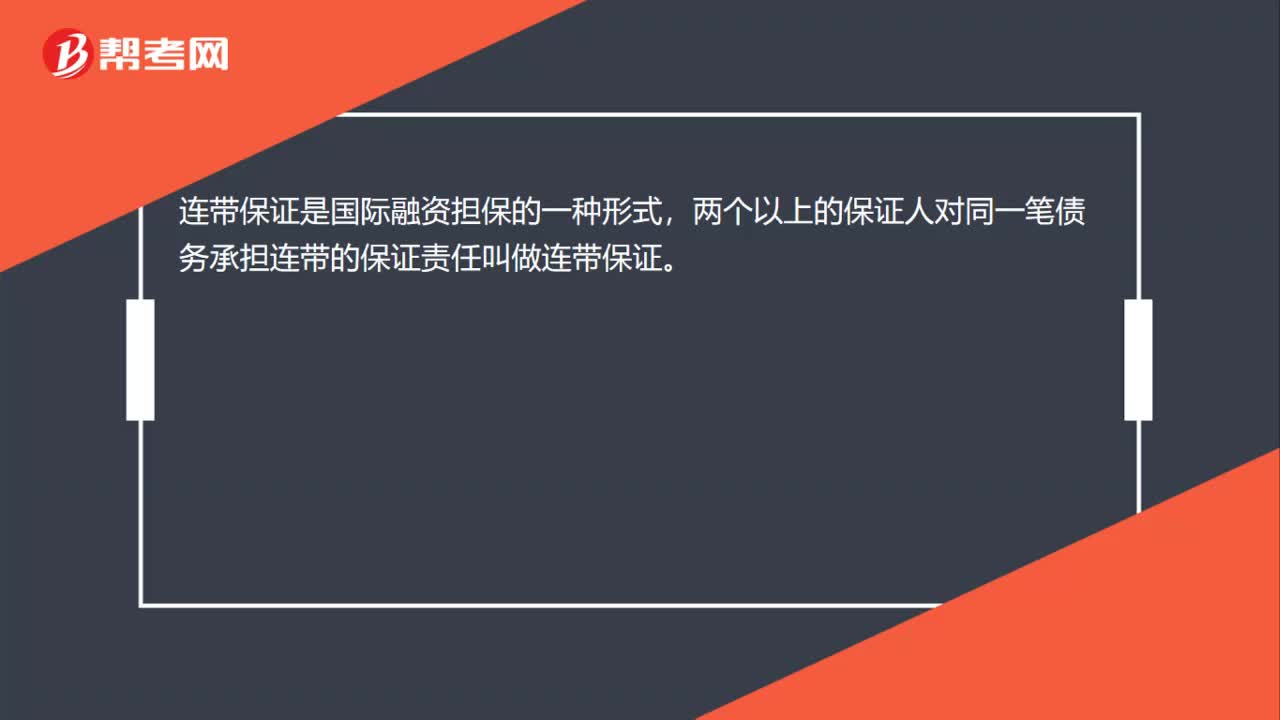

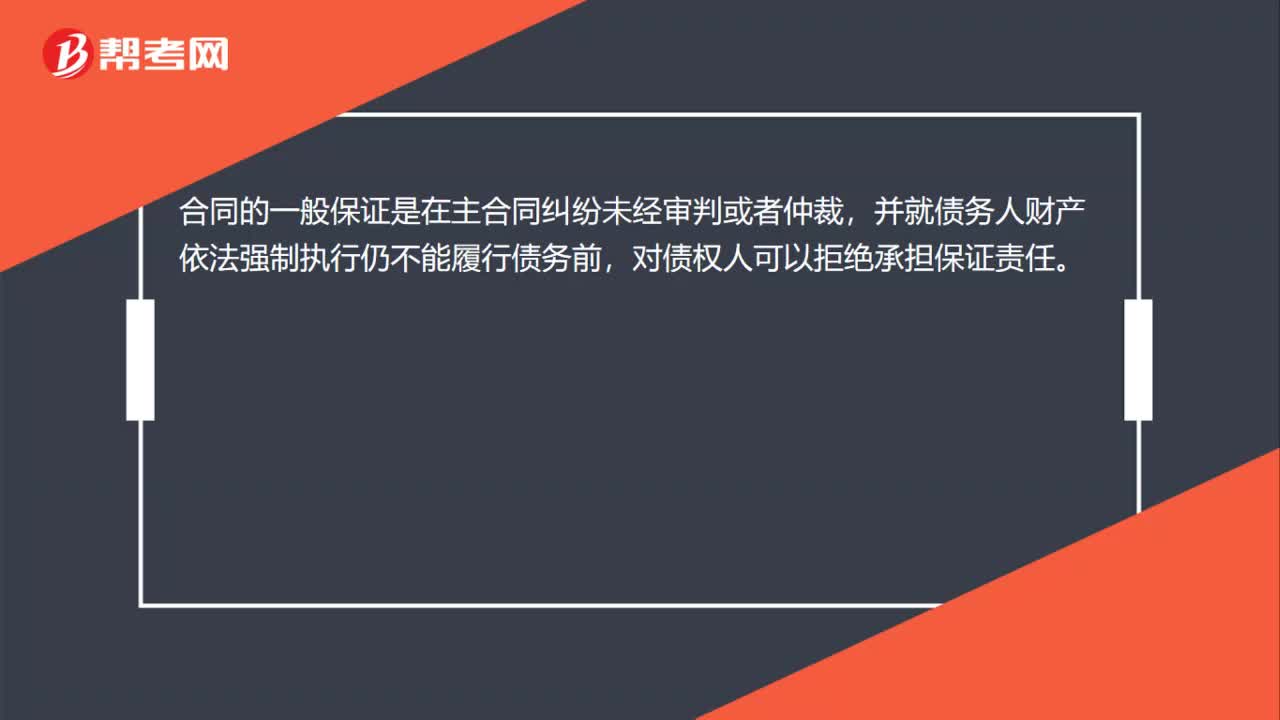

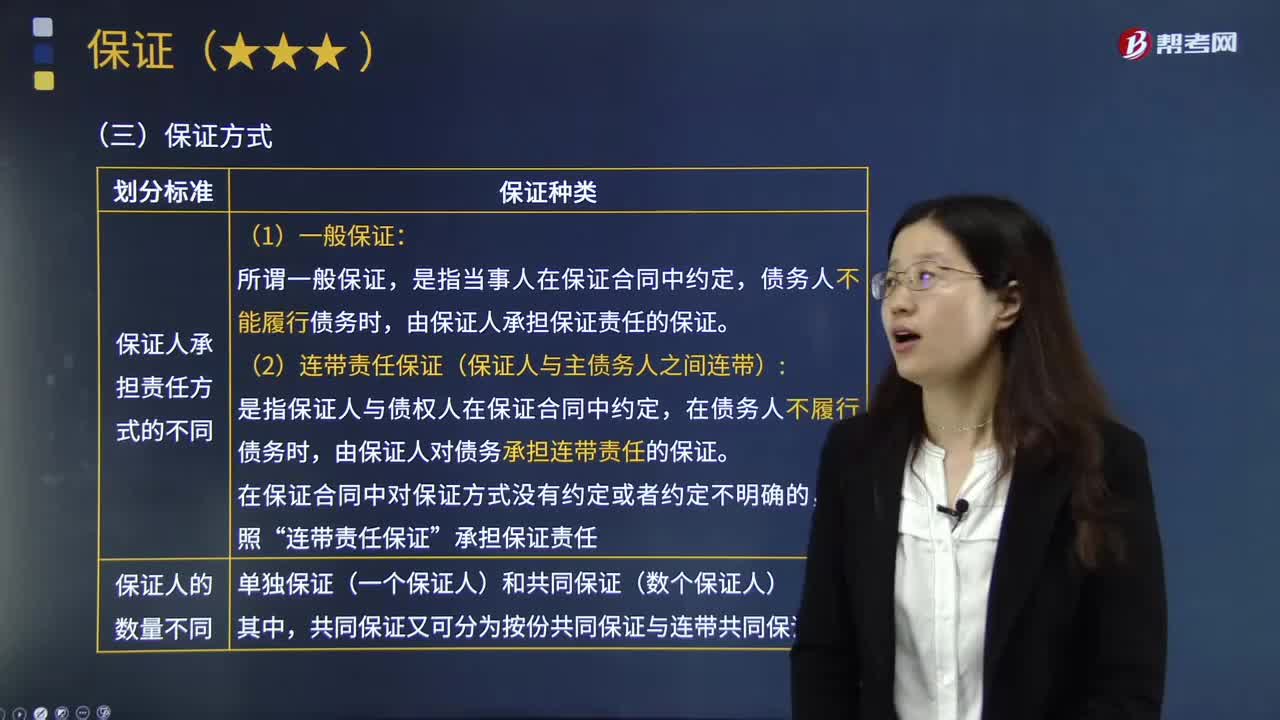

10:54一般保证的内容是什么?:一般保证是指当事人在保证合同中约定,债务人不能履行债务时,债务人不能履行债务时,由保证人承担保证责任的保证。(2)连带责任保证(保证人与主债务人之间连带):是指保证人与债权人在保证合同中约定,由保证人对债务承担连带责任的保证。(3)一般保证的保证人享有先诉抗辩权,连带责任保证的保证人则不享有先诉抗辩权。对债权人可拒绝承担保证责任,致使债权人要求其履行债务发生困难的。

05:48

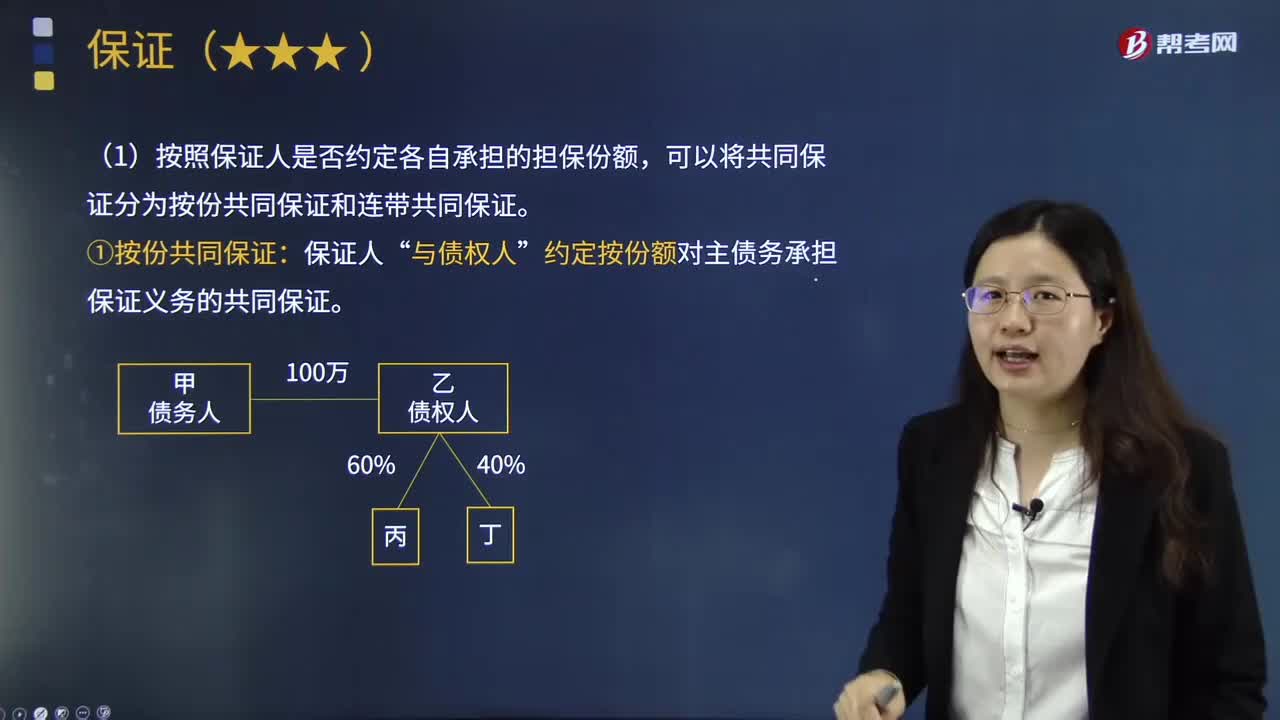

05:48单独保证和共同保证的内容分别是什么?:保证人为一人的为单独保证。共同保证是指数人共同担保同一债务人的同一债务履行而为的保证。共同保证的特点在于保证人不是一人而是二人以上。单独保证是指只有一个保证人担保同一债权的保证。共同保证是指数个保证人担保同一债权的保证。按照保证人是否约定各自承担的担保份额,约定按份额对主债务承担保证义务的共同保证。①连带共同保证是各保证人约定均对全部主债务承担保证义务或“

00:28

00:28一般纳税人认定标准是什么?:一般纳税人认定标准是什么?一年增值税销售额(包括出口销售额和免税销售额)达到或超过以下规定标准:2. 商业企业年应税销售额在80万元以上。

00:51

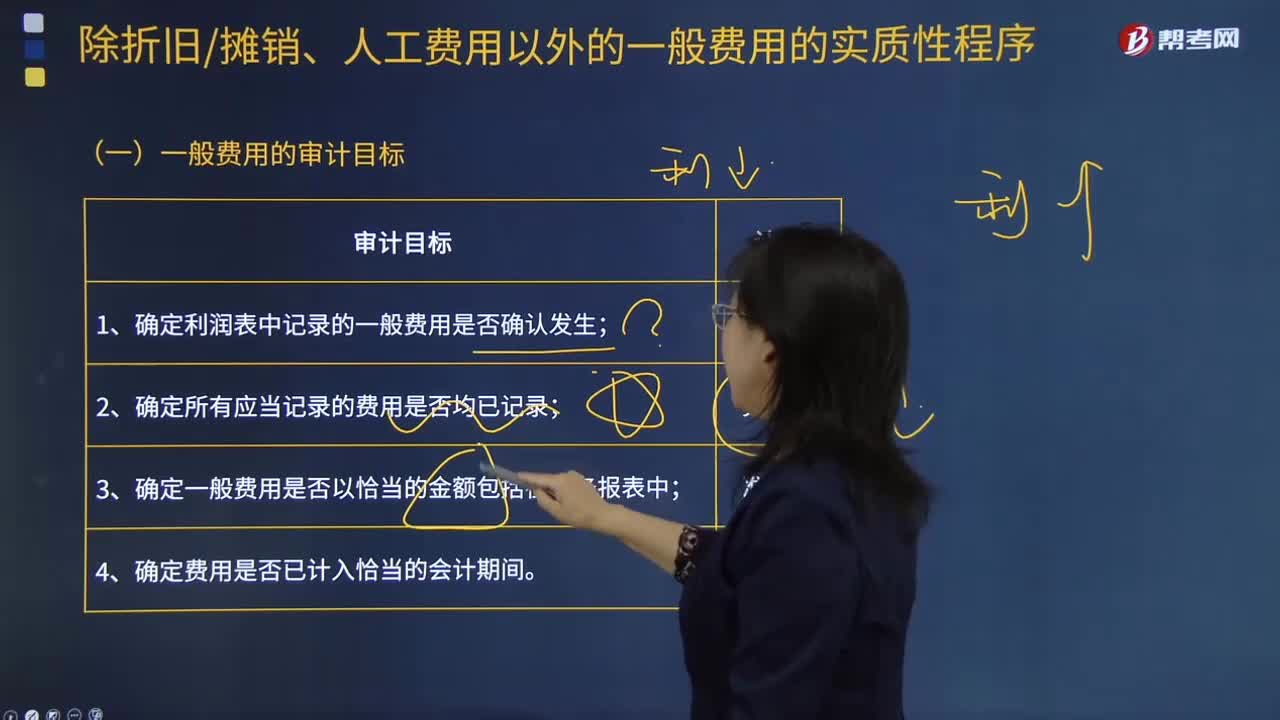

00:51一般费用的审计目标是什么?:一般费用 "基本费用"的对称。并非由于工艺过程直接引起而是由于管理和组织生产以及为生产服务而发生的各项费用。管理人员的工资和工资附加费、房屋的折旧和修理费、照明用电力和取暖用燃料的费用、仓库费用等。一般和基本是指费用与工艺过程的关系而言的;间接和直接则指费用计入产品成本的方式而言。一般费用就不是间接费用,区别基本费用和一般费用,一般费用的审计目标为:1.确定利润表中记录的一般费用是否确认发生;

06:49

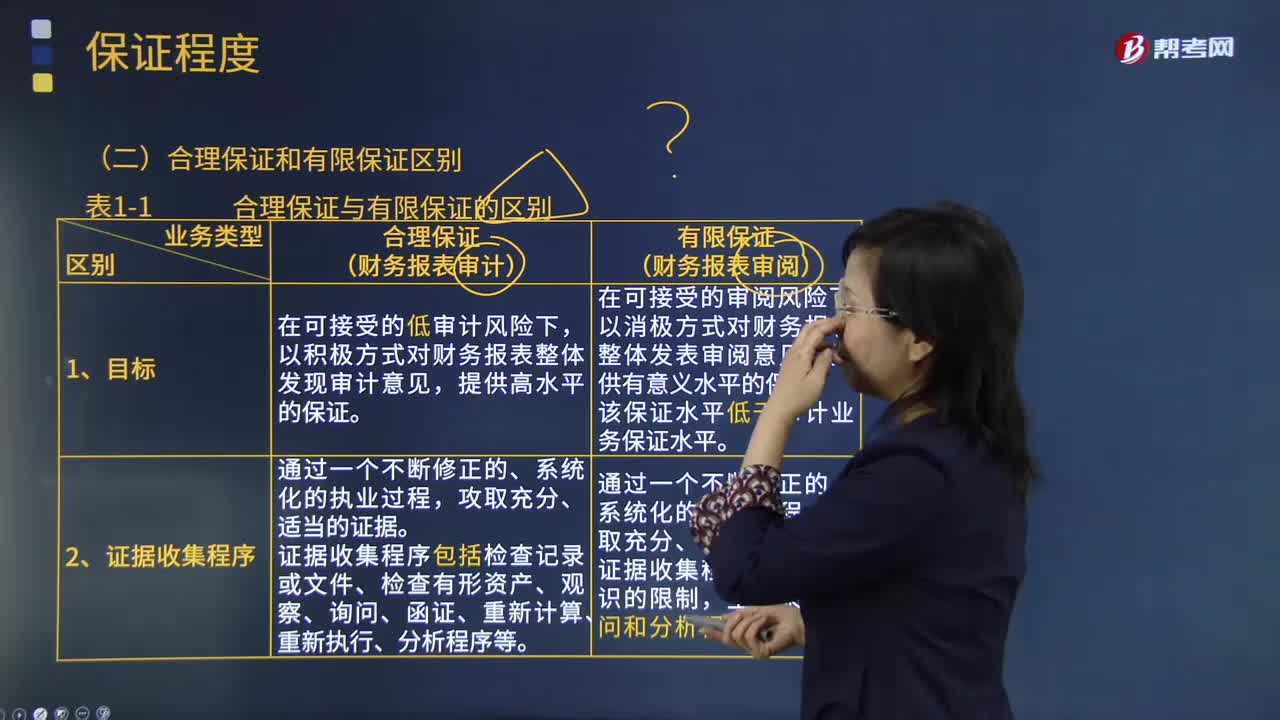

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日