下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:42

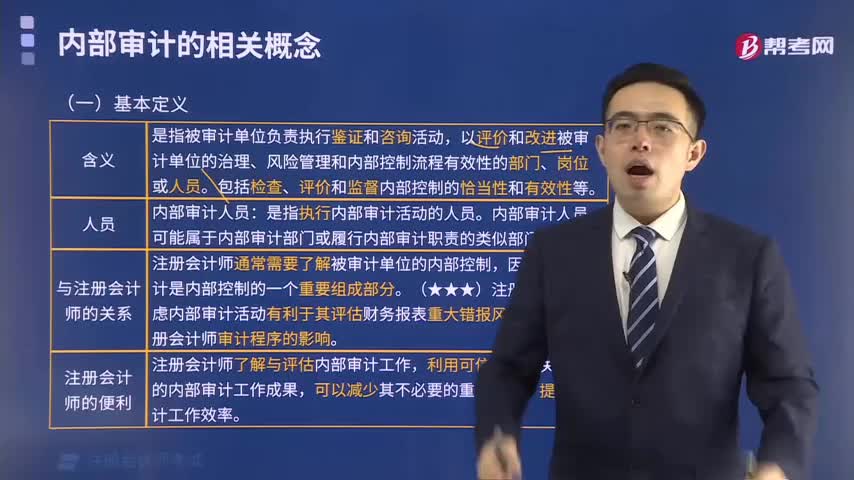

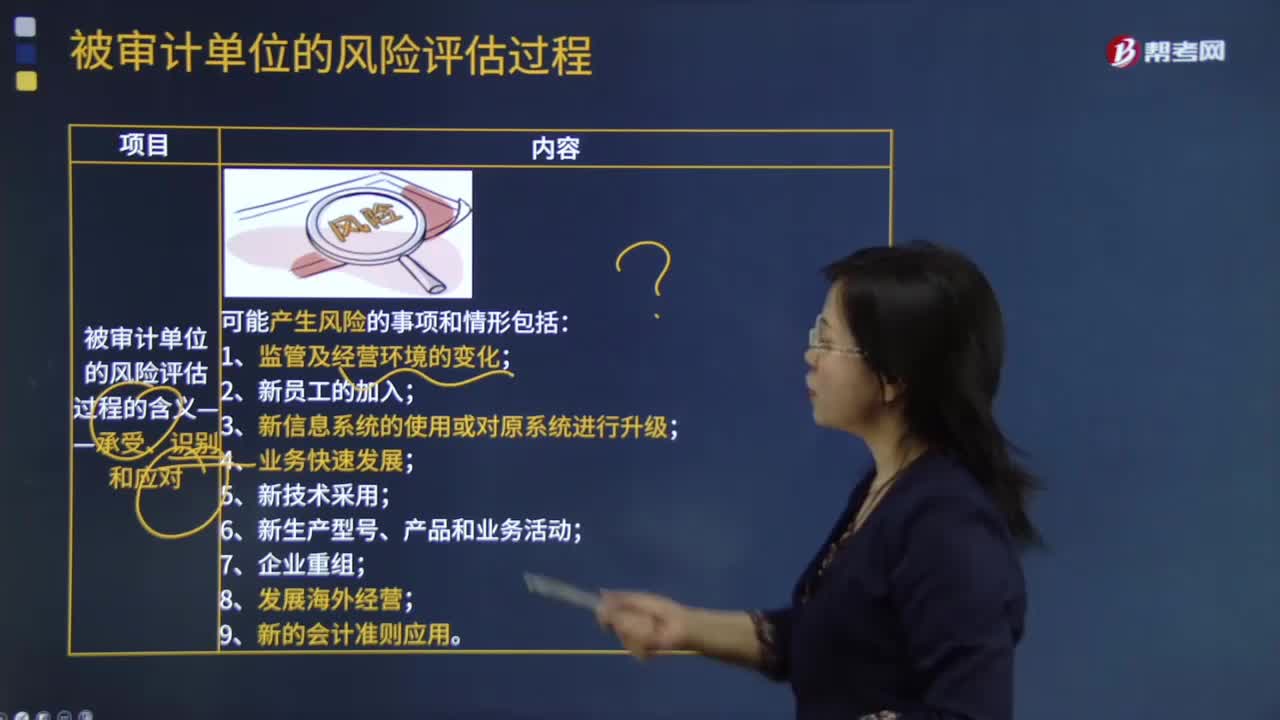

02:42被审计单位风险评估过程的含义是什么?:任何经济组织在经营活动中都会面临各种各样的风险,监管和经营环境的变化会导致竞争压力的变化以及重大的相关风险。新员工可能对内部控制有不同的认识和关注点。信息系统的重大变化会改变与内部控制相关的风险。快速的业务扩张可能会使内部控制难以应对。将新技术运用于生产过程和信息系统可能改变与内部控制相关的风险。进入新的业务领域和发生新的交易可能带来新的与内部控制相关的风险。

00:51

00:51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

01:39

01:39风险导向内部审计是什么?:风险导向内部审计是什么?风险导向内部审计也称风险管理导向内部审计,是指内部审计人员在审计全过程中自始自终都要关注风险,内部审计的本质是确保受托责任履行的管理控制机制。使风险导向内部审计成为确保受托责任有效履行的能动的管理控制机制。以企业风险分析评估为导向,以降低风险为导向进行内部控制的符合性测试和实质性测试,对企业的风险管理、内部控制和治理程序进行评价。

00:35

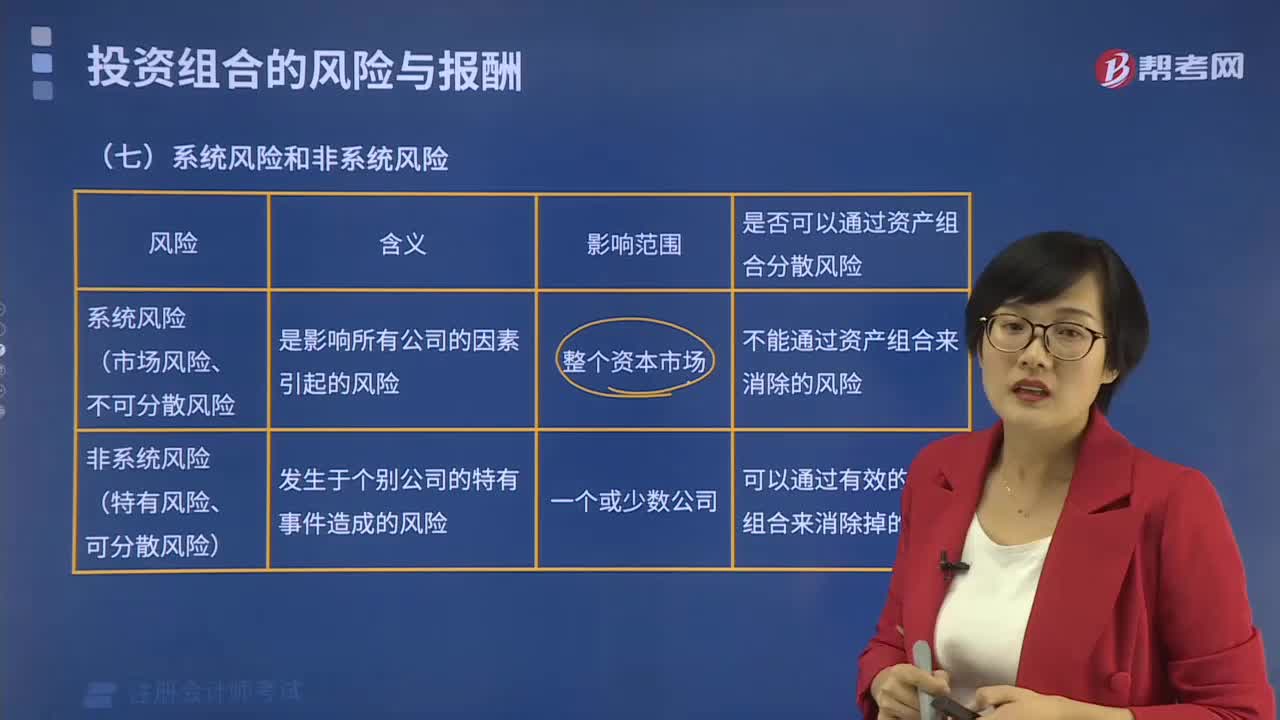

00:35市场风险溢价的含义是什么?:市场风险溢价的含义是什么?市场风险溢价的含义通常被定义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。市场风险溢价由资本市场上的供求双方决定,个别公司无法控制。市场风险溢价会影响股权成本。权益市场收益率的估计关键变量:选择时间跨度,选择算术平均数,还是几何平均数。

00:22

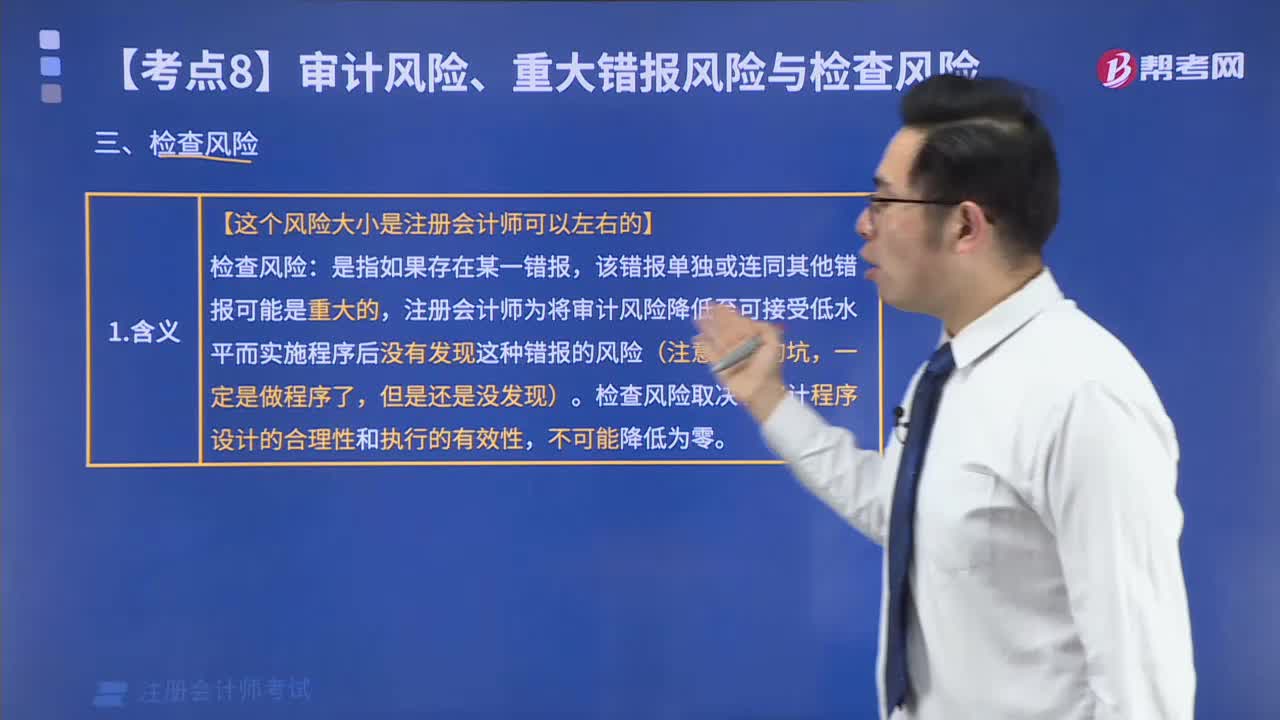

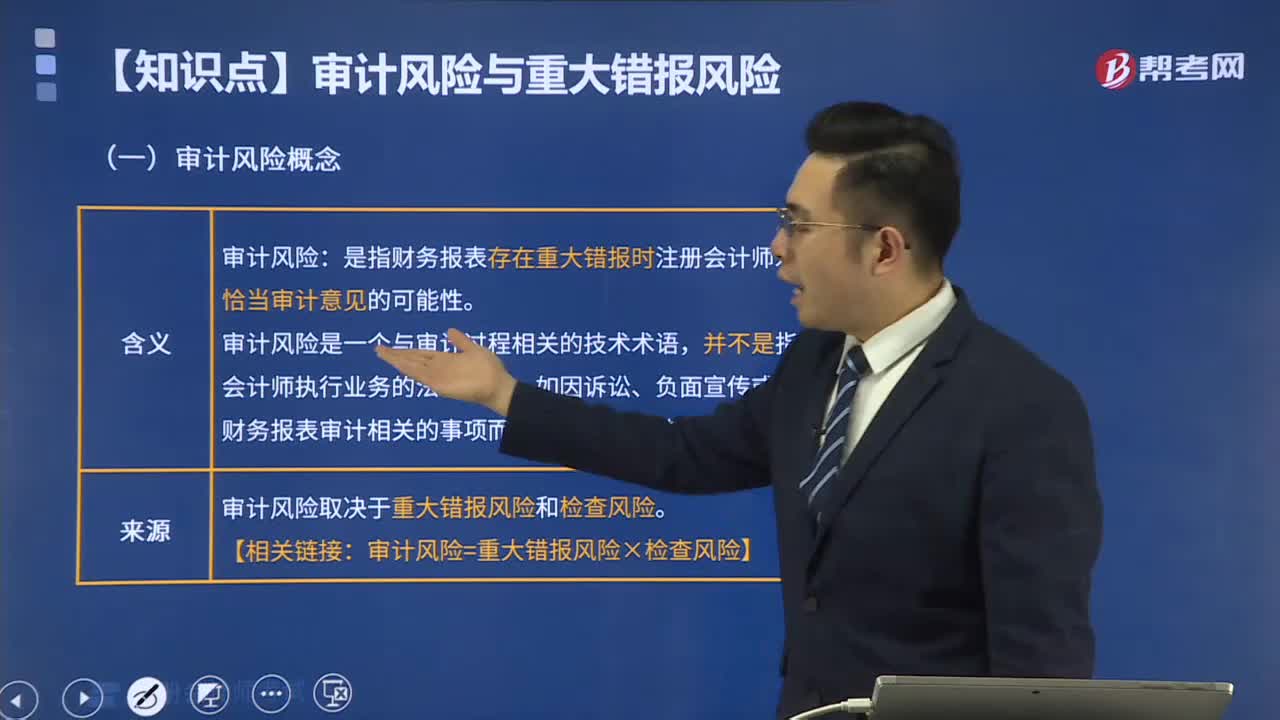

00:22检查风险定义是什么?:检查风险定义是什么?检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。

00:57

00:57风险的定义是什么?:风险的定义是什么?风险,一种定义强调了风险表现为收益不确定性;而另一种定义则强调风险表现为成本或代价的不确定性,若风险表现为收益或者代价的不确定性,说明风险产生的结果可能带来损失、获利或是无损失也无获利,属于广义风险,应被视为管理风险,而风险表现为损失的不确定性,说明风险只能表现出损失,没有从风险中获利的可能性,属于狭义风险。风险和收益成正比。

05:28

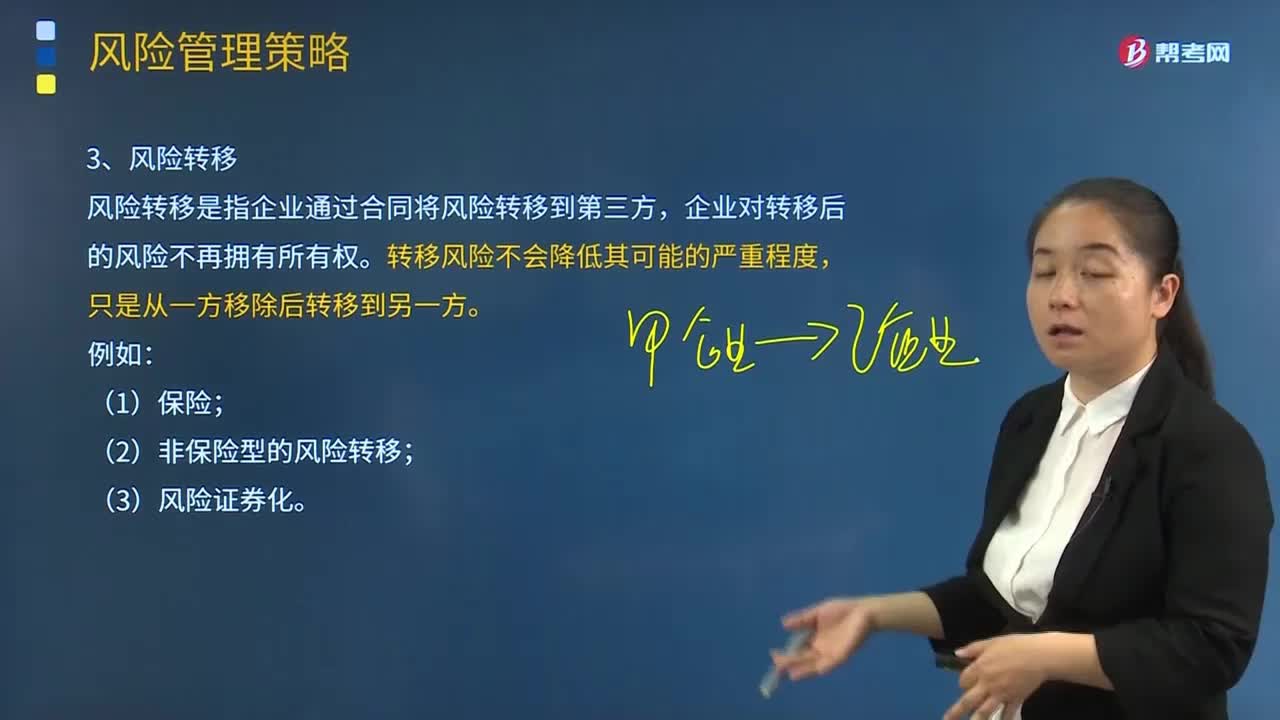

05:28风险转移与风险转换的含义是什么?:风险转移与风险转换的含义是什么?1.风险转移,风险转移是指企业通过合同将风险转移到第三方。企业对转移后的风险不再拥有所有权,转移风险不会降低其可能的严重程度。(2)非保险型的风险转移。风险转换指企业通过战略调整等手段将企业面临的风险转换成另一个风险,风险转换的手段包括战略调整和衍生产品等,风险转换一般不会直接降低企业总的风险。增加另一风险。企业可以通过风险转换在两个或多个风险之间进行调整。

04:18

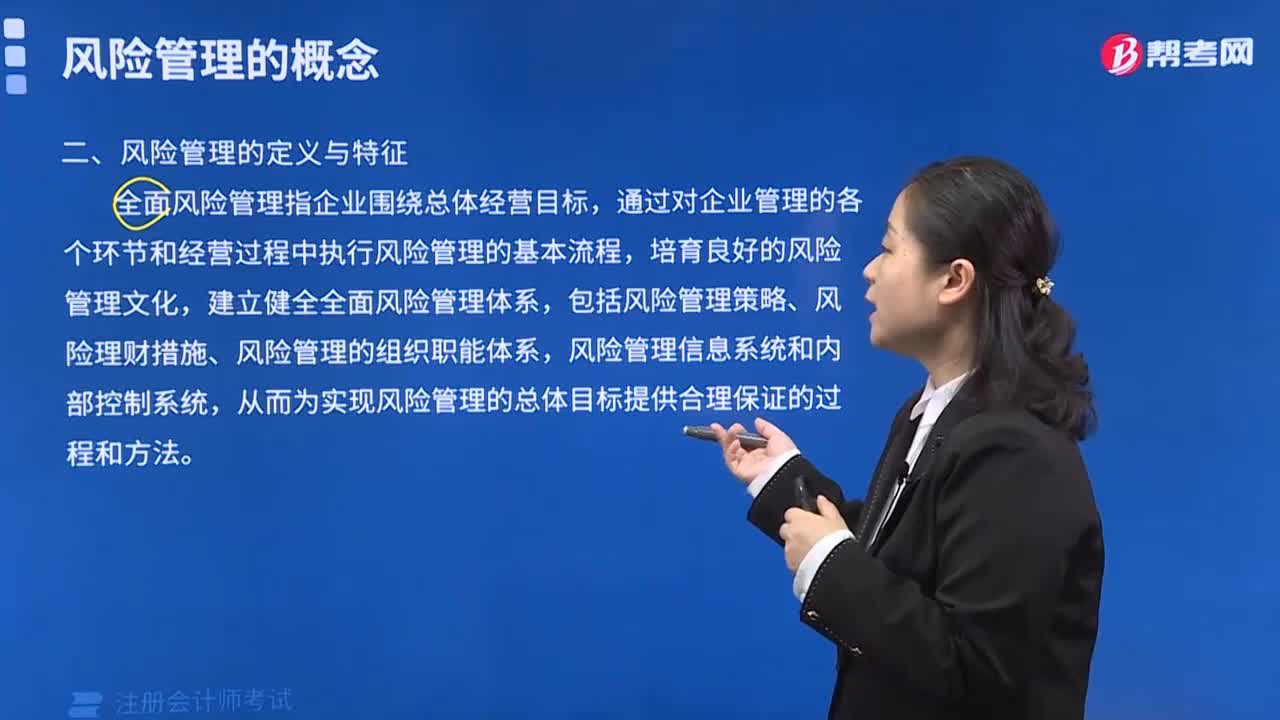

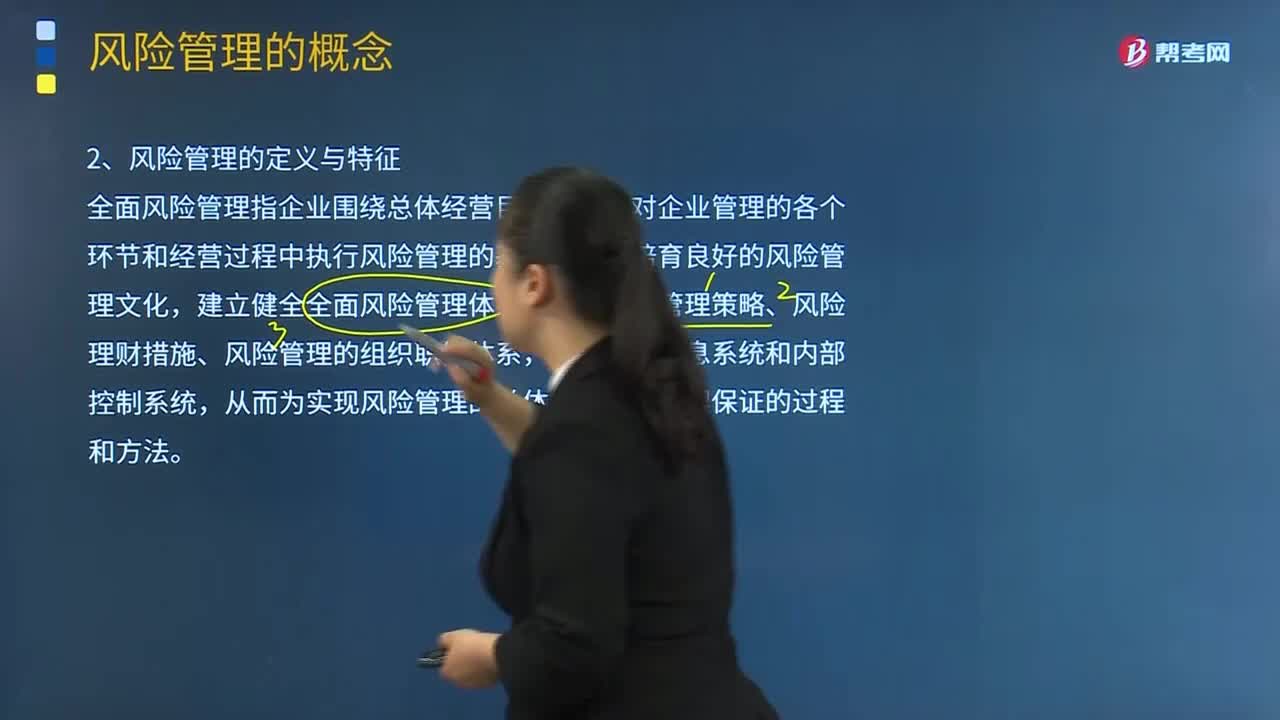

04:18风险管理的定义与特征是什么?:全面风险管理指企业围绕总体经营目标,通过对企业管理的各个环节和经营过程中执行风险管理的基本流程,包括风险管理策略、风险理财措施、风险管理的组织职能体系,从而为实现风险管理的总体目标提供合理保证的过程和方法。企业风险管理的特征:站在战略层面整合和管理企业层面风险是全面风险管理的价值所在,企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,对企业所有风险进行管理。

01:27

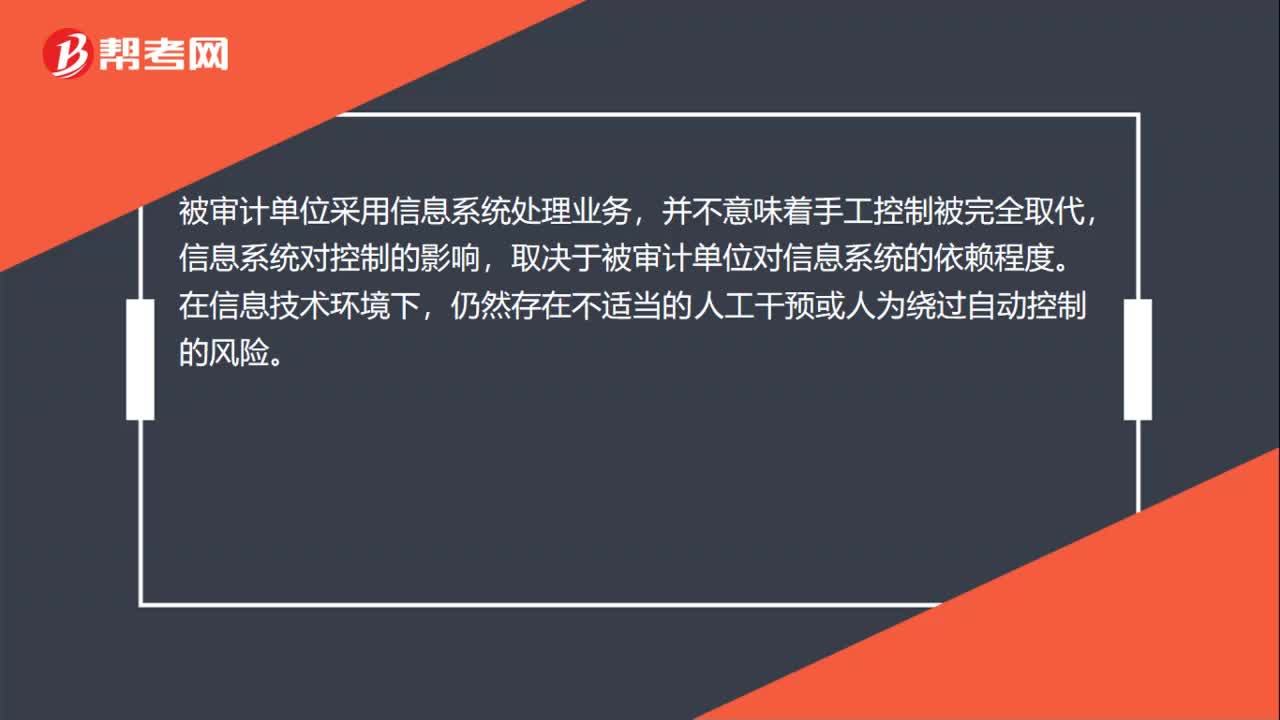

01:27审计中自动化控制的风险是什么?:信息系统或相关系统程序可能会对数据进行错误处理,自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险。被审计单位采用信息系统处理业务,信息系统对控制的影响,取决于被审计单位对信息系统的依赖程度。自动控制能够有效处理大流量交易及数据,因为自动信息系统可以提供与业务规则一致的系统处理方法;自动信息系统、数据库及操作系统的相关安全控制可以实现有效的职责分离。

01:54

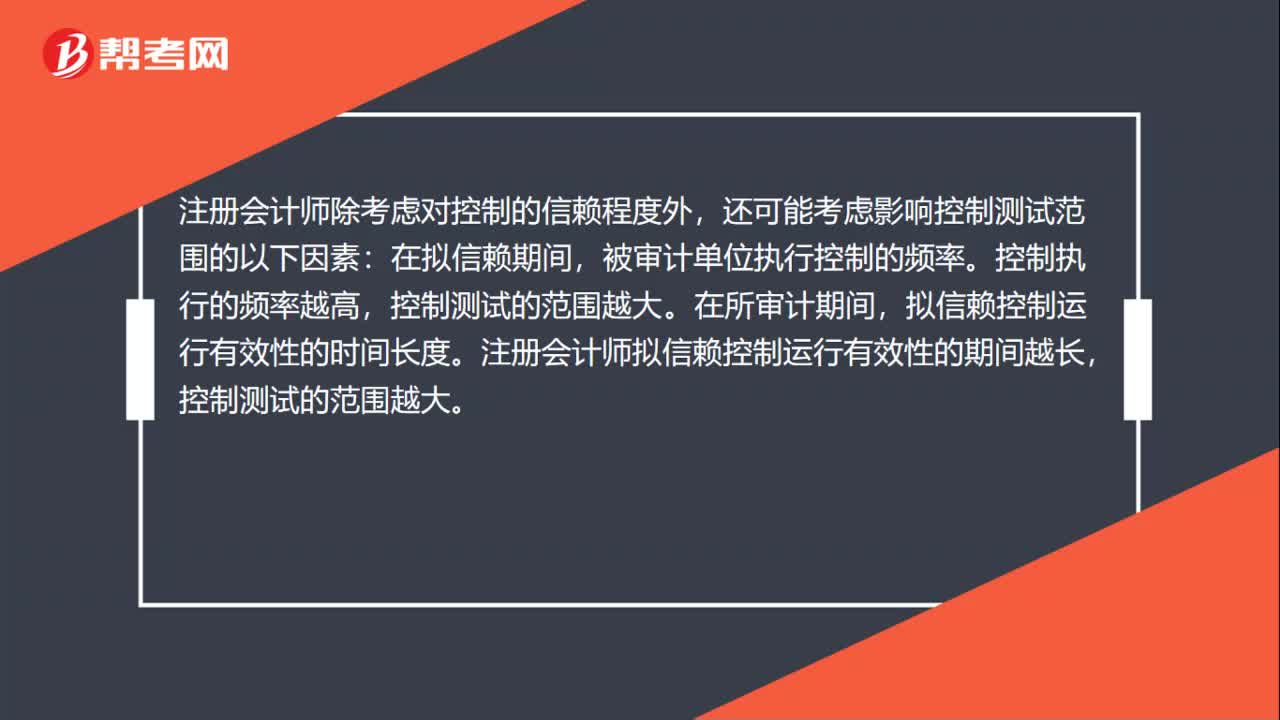

01:54审计中人工控制的风险是什么?:内部控制的人工成分在处理下列需要主观判断或酌情处理的情形时可能更为适当:还可能考虑影响控制测试范围的以下因素:被审计单位执行控制的频率。拟信赖控制运行有效性的时间长度。注册会计师拟信赖控制运行有效性的期间越长,控制测试的范围越大。注册会计师应当考虑控制可能不足以将认定层次的重大错报风险降至可接受的低水平,从而针对某一认定实施的控制测试可能是无效的。通过测试与认定相关的其他控制获取审计证据的范围。

04:20

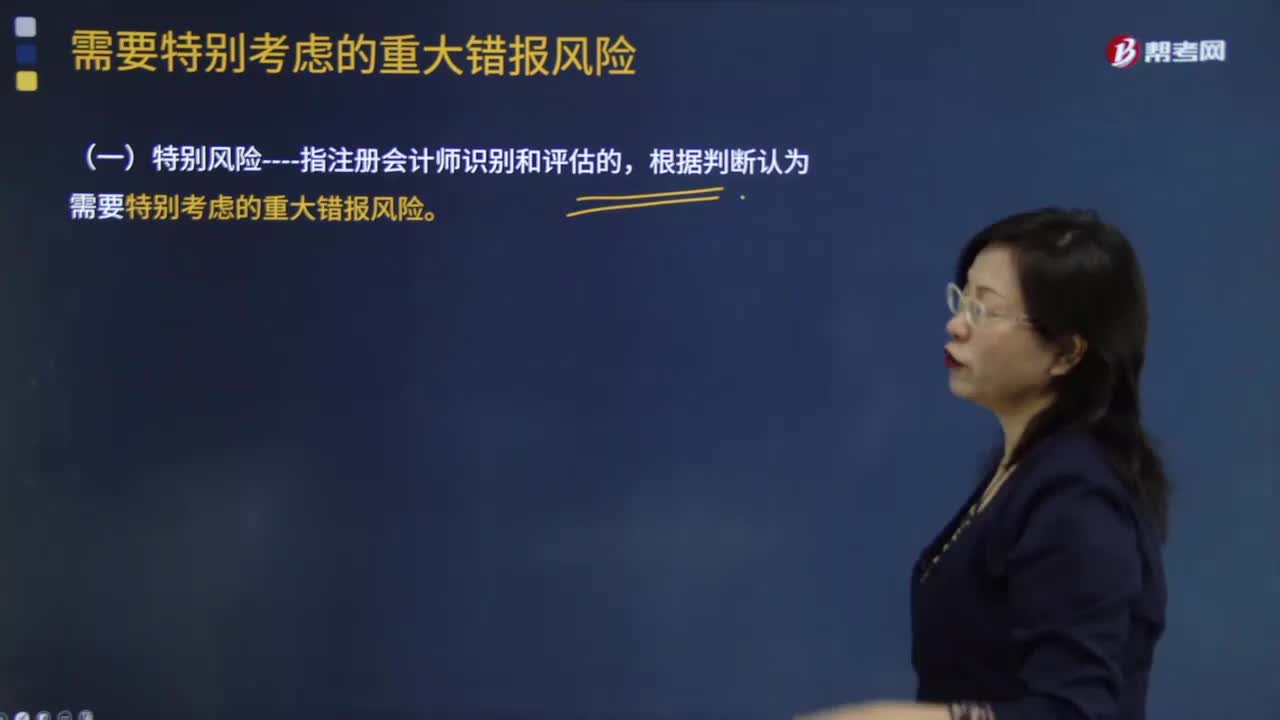

04:20检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

01:24

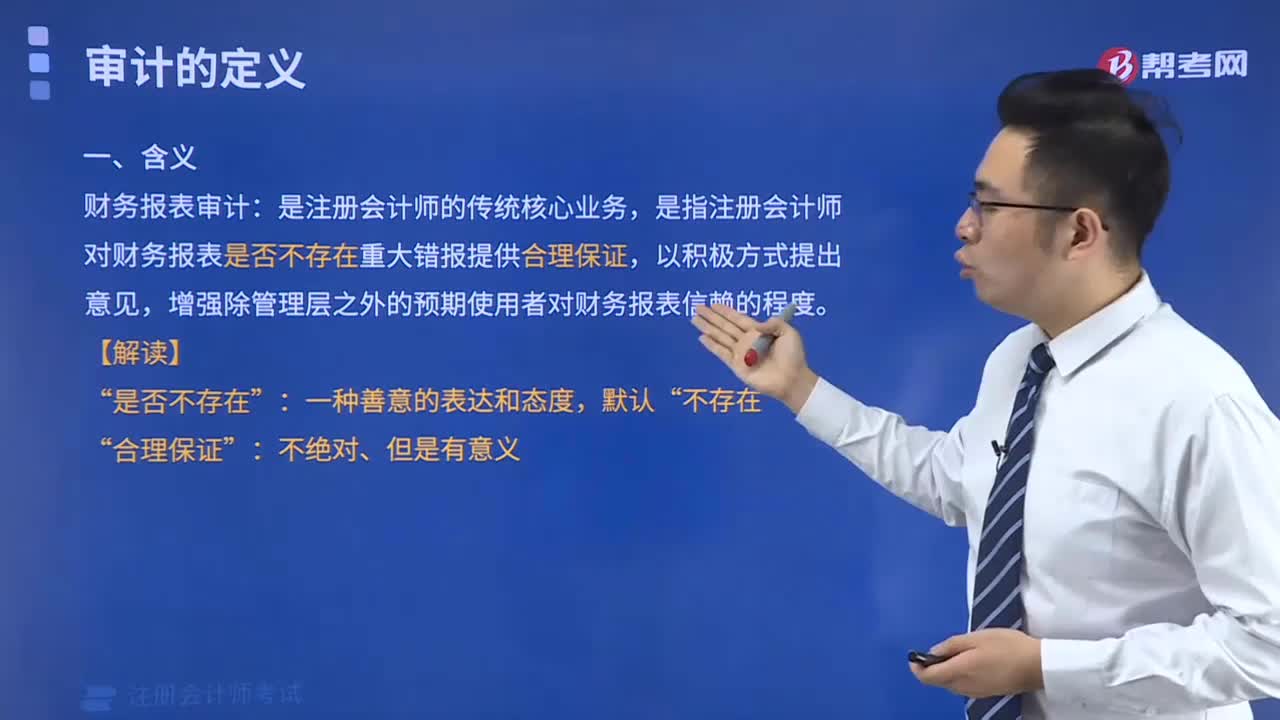

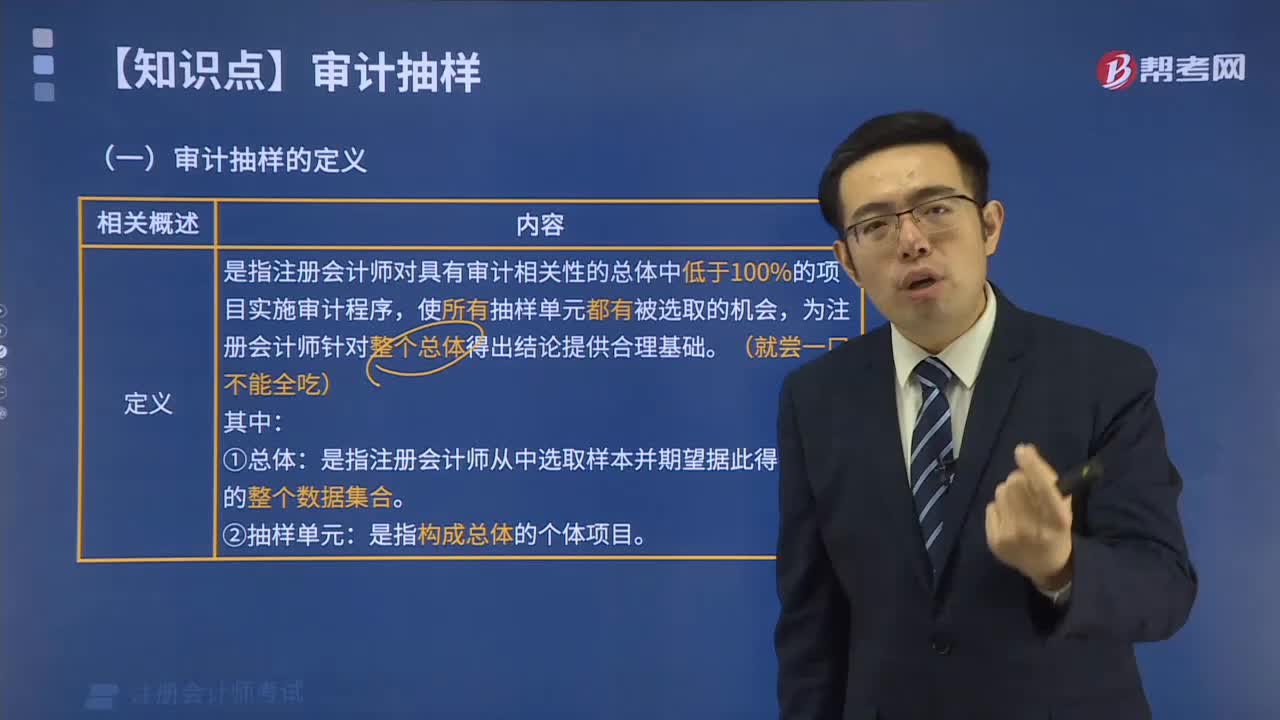

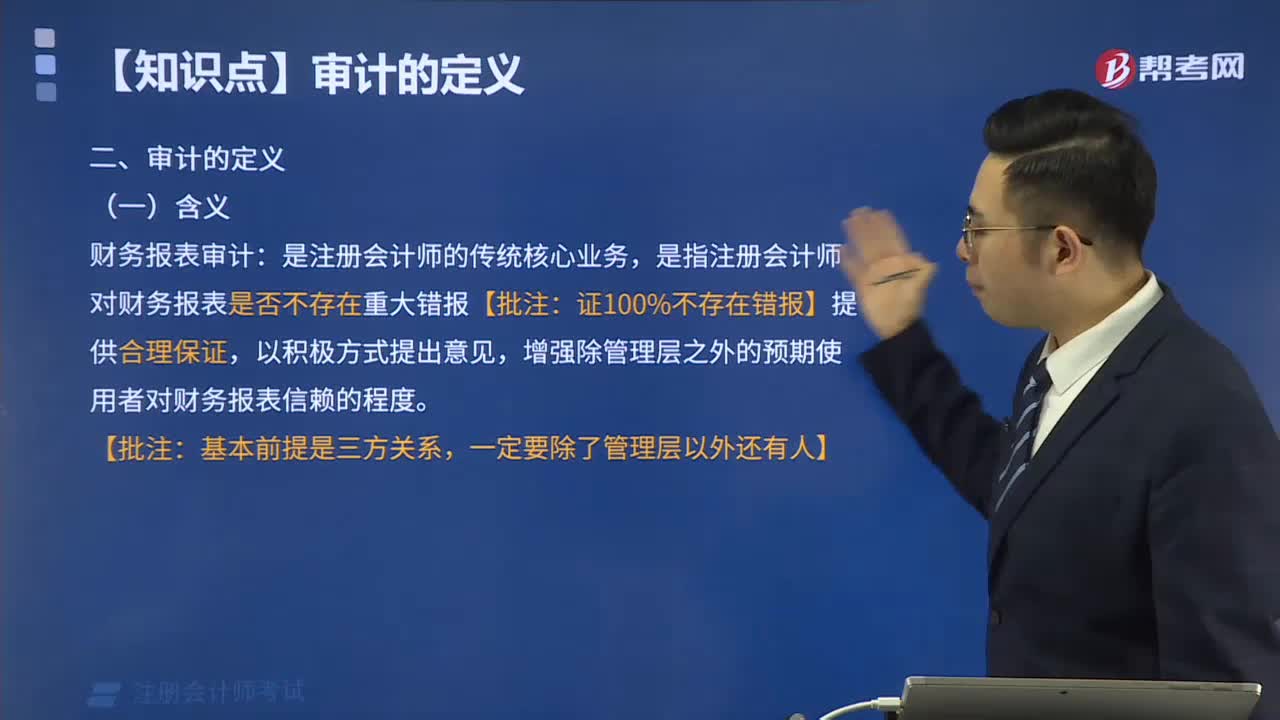

01:24怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日