下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

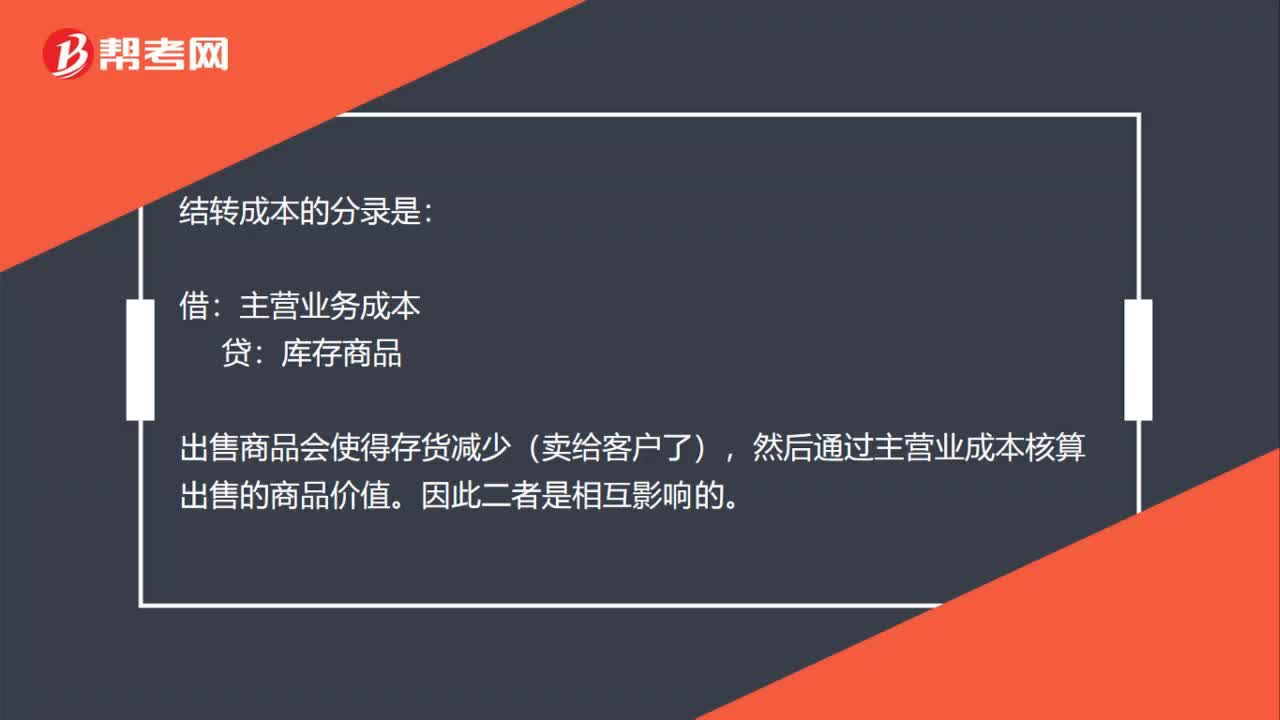

00:25结转成本的同时会导致存货的减少如何理解?:结转成本的同时会导致存货的减少如何理解?结转成本的分录是:借:主营业务成本:贷,库存商品。出售商品会使得存货减少(卖给客户了)。然后通过主营业成本核算出售的商品价值因此二者是相互影响的

00:40

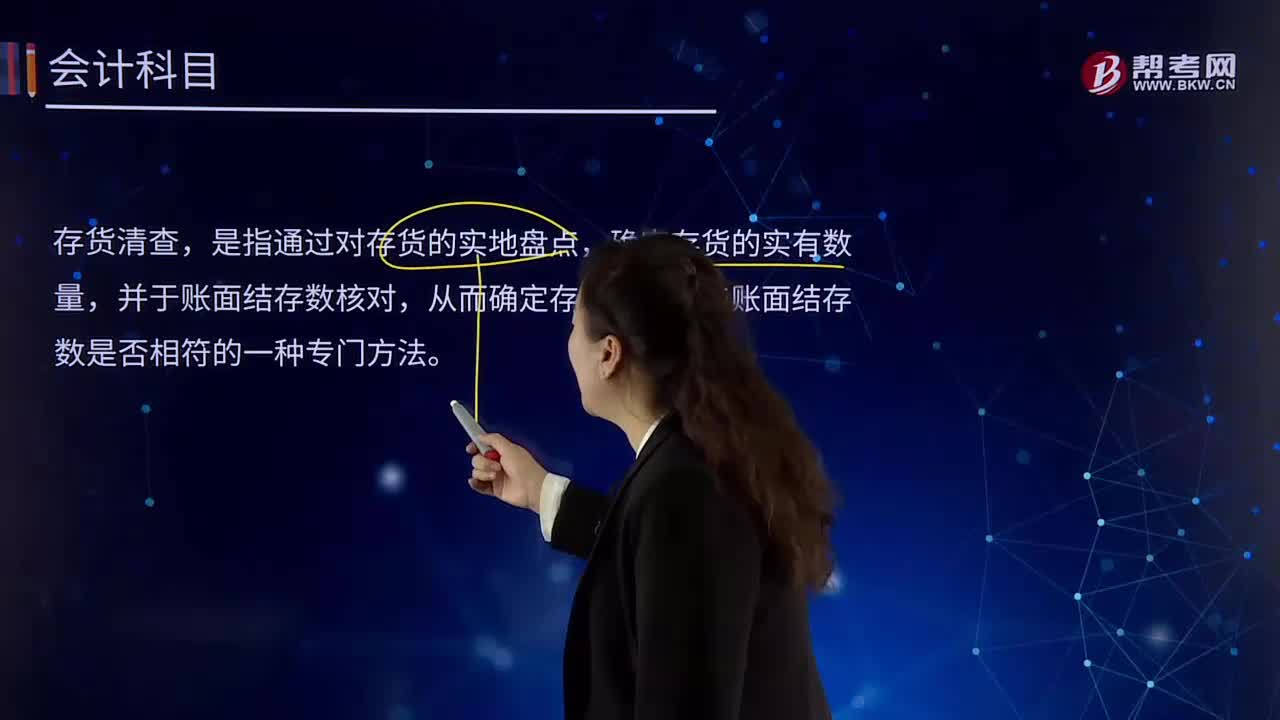

00:40什么是存货清查?:是指通过对存货的实地盘点,确定存货的实有数量,并于账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查的目的。保护存货物资的安全完整、保证账实相符:存货清查的时间和方法:存货清查应注意的几个问题,必须对存货进行一次全面清查,还应在年内结合企业实际情况进行定期或不定期的轮流或重点清查。应注意存货的质量和储存情况:①存货清查的结果:账实相符、盘亏和盘盈。盘亏:盘盈

02:06

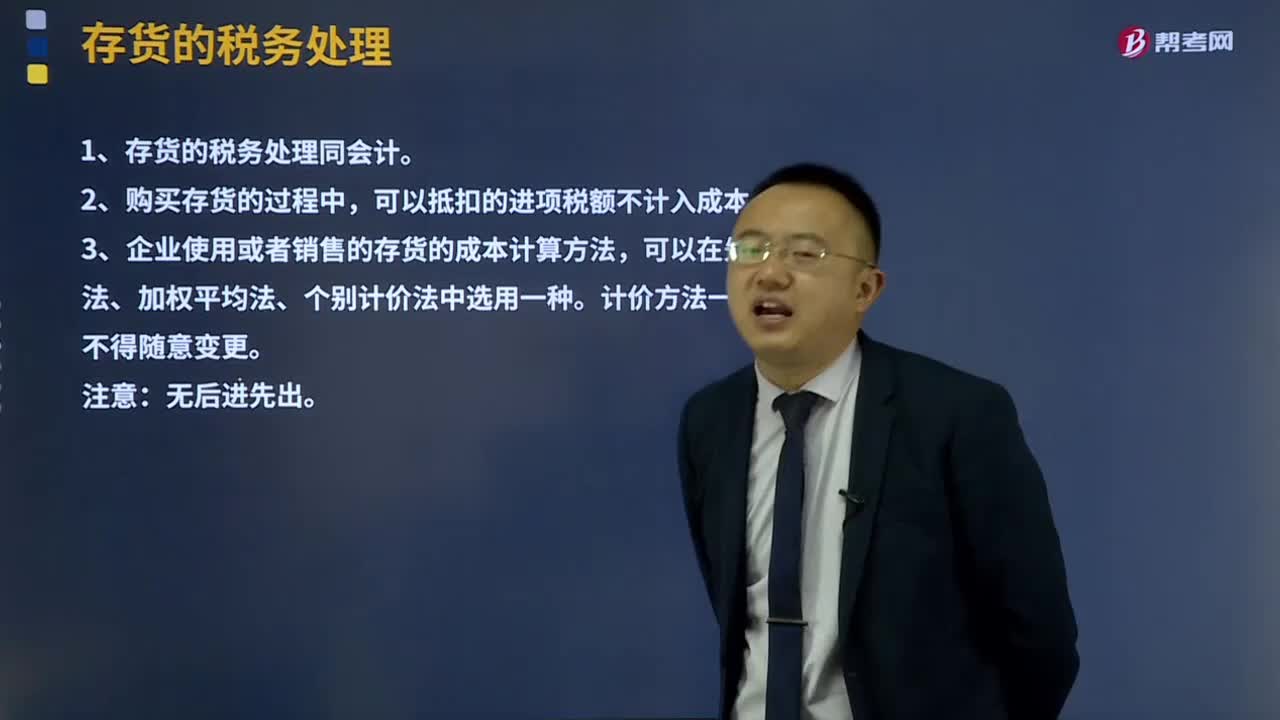

02:06什么是存货的税务处理?:什么是存货的税务处理?企业使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。先进先出法、加权平均法、个别计价法”中选用一种。计价方法一经选用,1、存货的税务处理同会计。2、购买存货的过程中,可以抵扣的进项税额不计入成本。3、企业使用或者销售的存货成本计算方法,可以在先进先出法,加权平均法、个别计价法中选一种。计价方法一经选用,不得随意变更。注意:无后进先出。

05:00

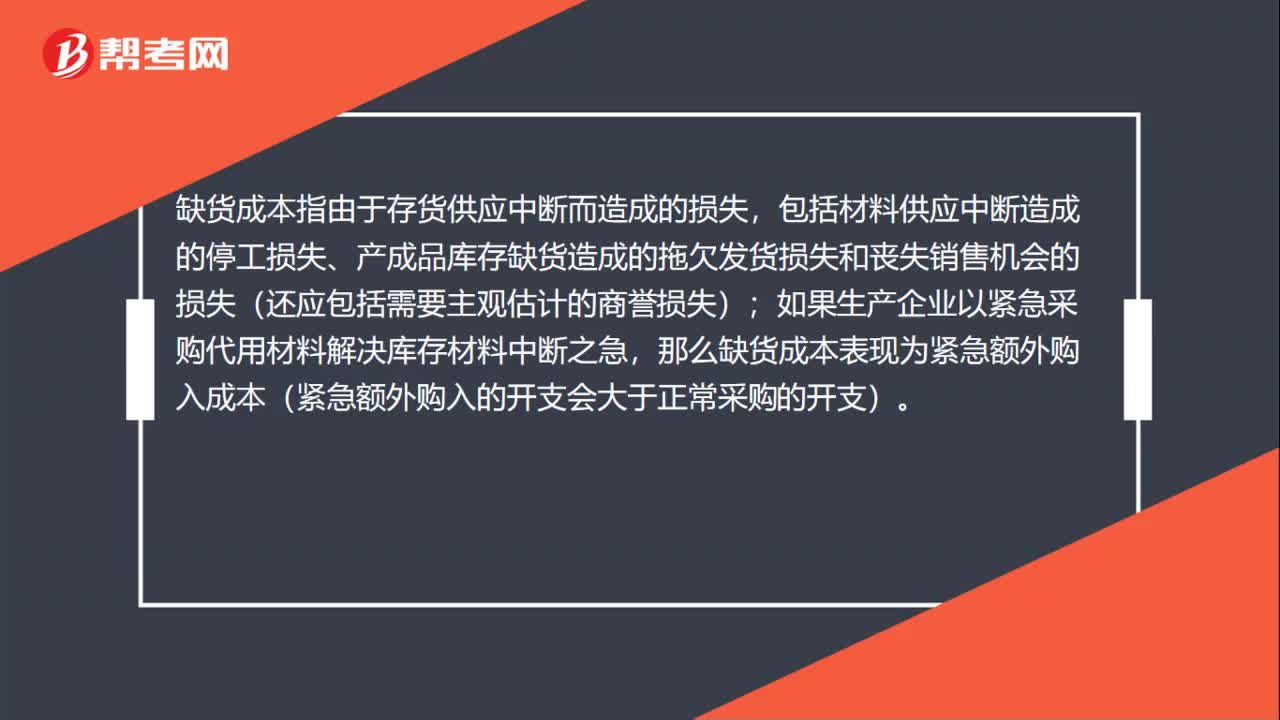

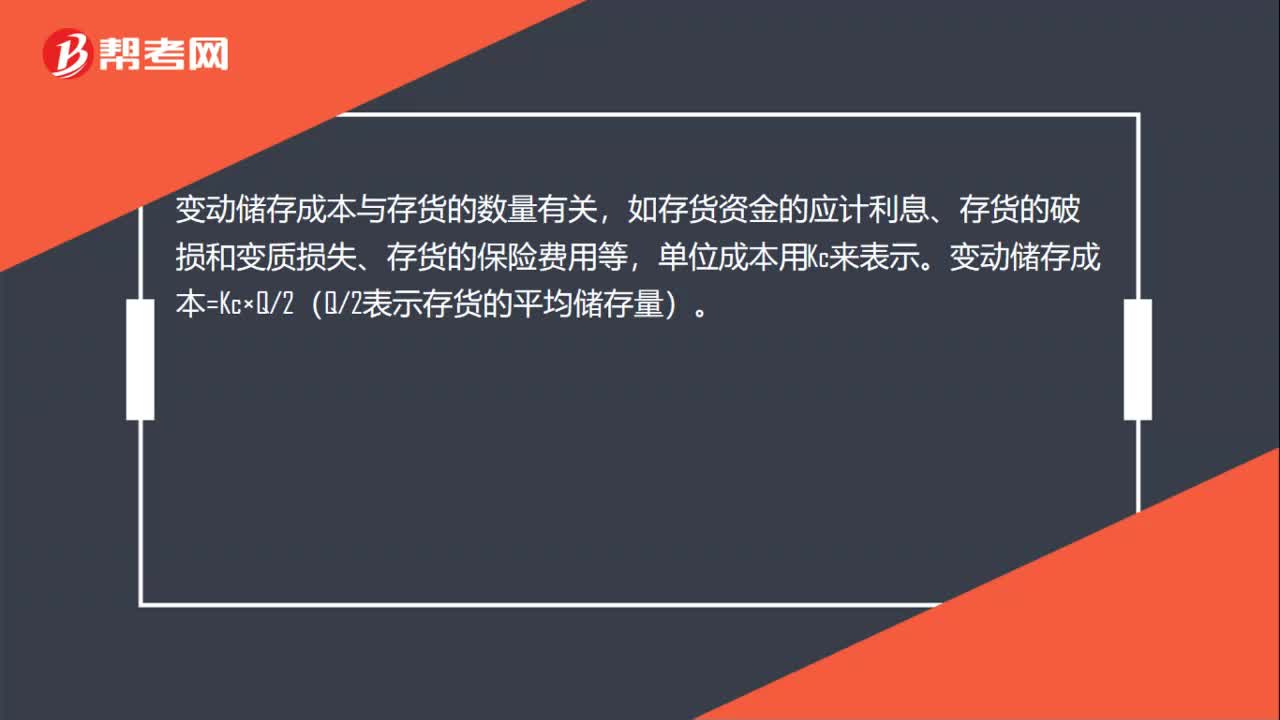

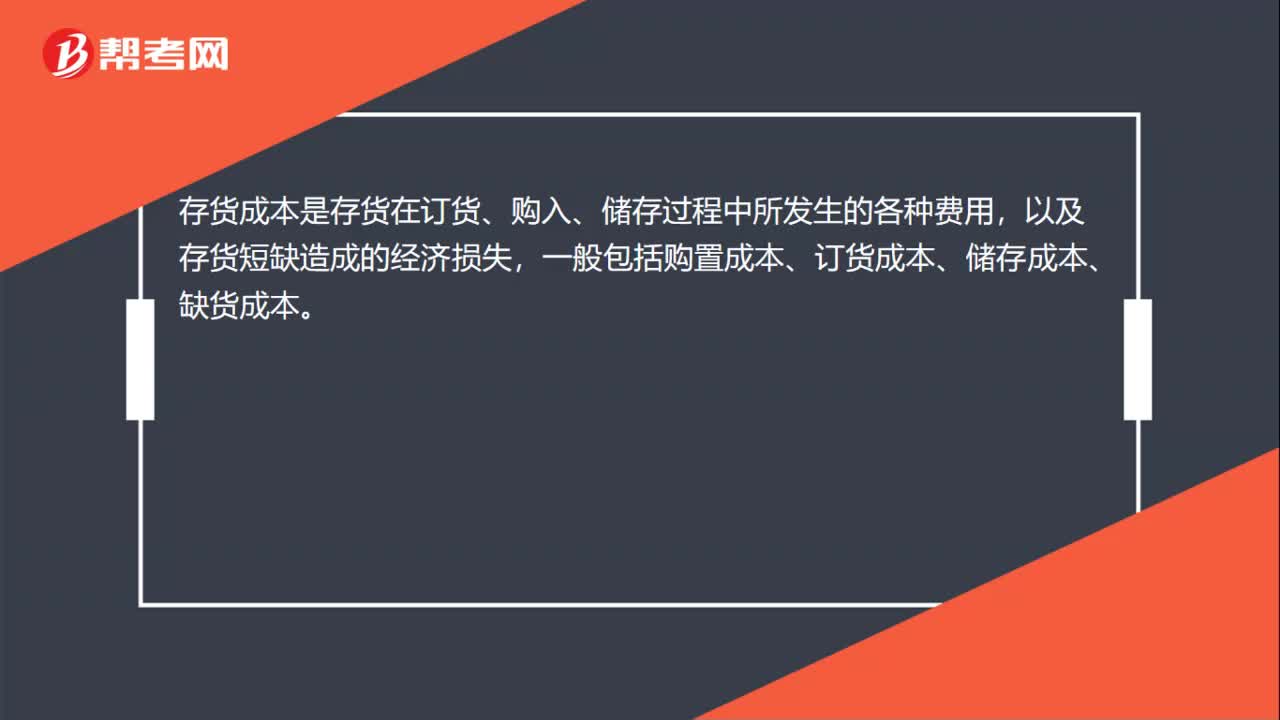

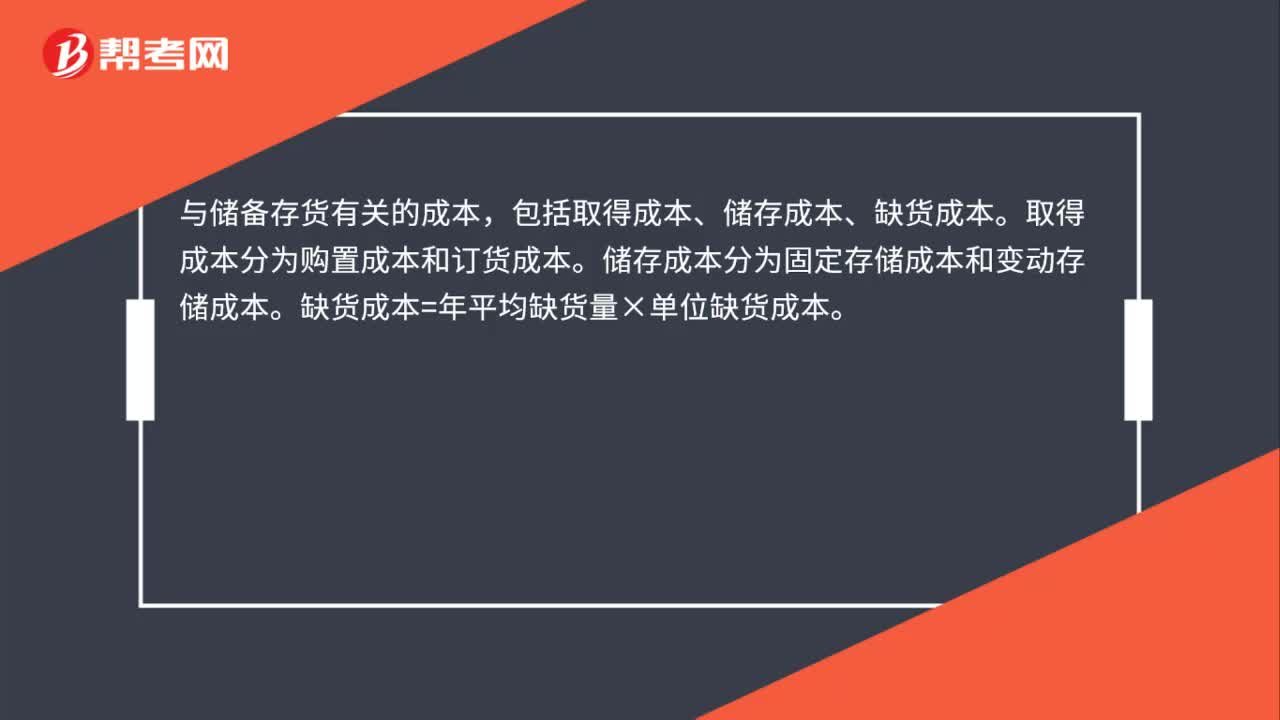

05:00储备存货的成本是指什么?:包括取得成本、储存成本、缺货成本。取得成本分为购置成本和订货成本。储存成本分为固定存储成本和变动存储成本。变动储存成本=平均库存量×单位储存成本:缺货成本=年平均缺货量ⅹ单位缺货成本,单位变动储存成本包括存货占用应计利息。挡风玻璃的单位进货成本为1300元。损坏成本为年平均存货价值的1%,(1)计算每次订货的变动成本(2)计算每块玻璃的变动储存成本

01:12

01:12存货管理的目标是什么?:存货管理是将厂商的存货政策和价值链的存货政策进行作业化的综合过程。反应方法或称拉式存货方法,通过配送渠道来拉动产品的配送。另一种管理理念是计划方法,主动排定产品在渠道内的运输和分配。形成对产品和市场环境作出反应的存货管理理念。一项综合的存货管理战略将详细说明各种政策,并用于确定何处安排存货、何时启动补给装运和分配多少存货等过程。存货决策包括决定订货时间与订购数量。

00:54

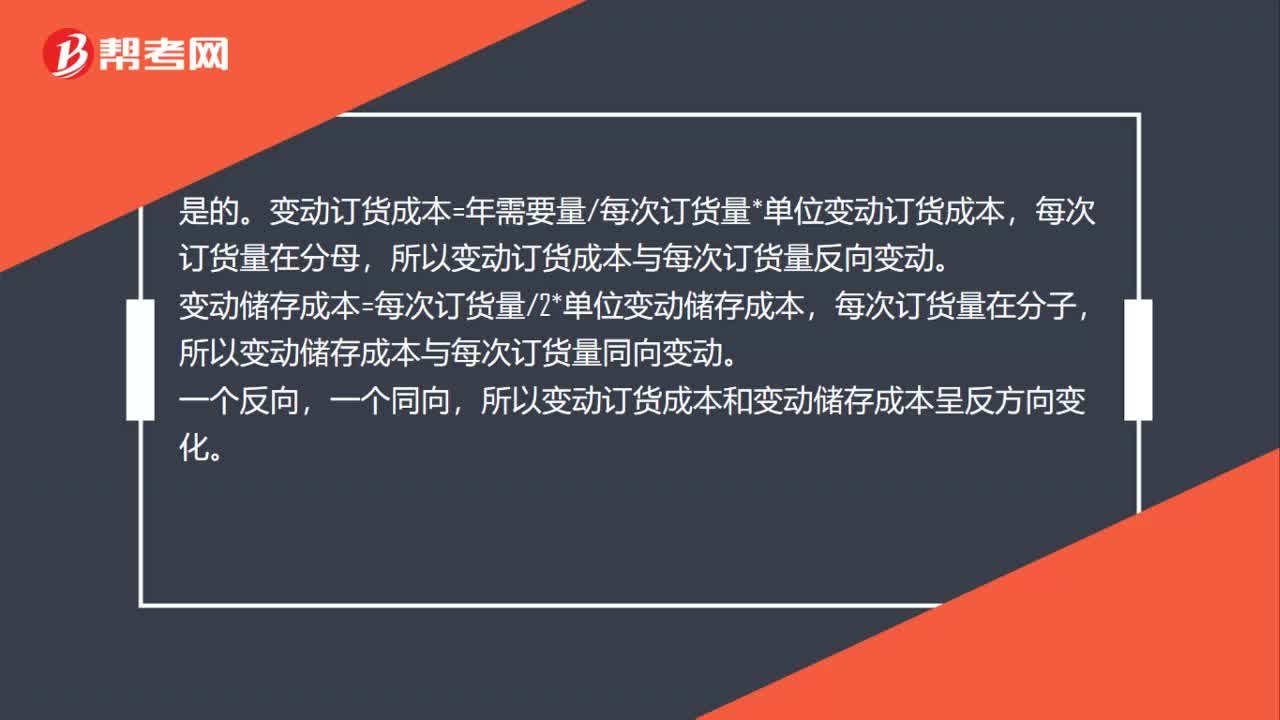

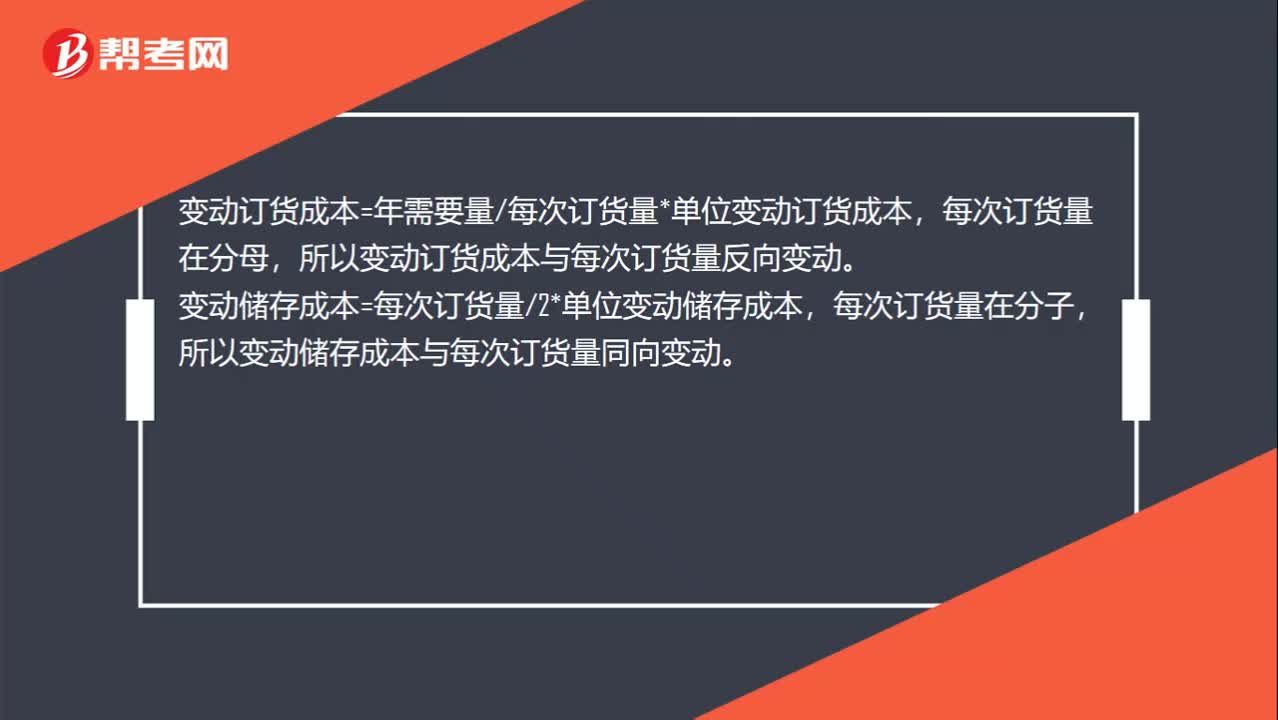

00:54随每次订货量的变动,变动订货成本和变动储存成本呈反方向变化吗?:随每次订货量的变动,变动订货成本和变动储存成本呈反方向变化吗?是的。变动订货成本=年需要量每次订货量*单位变动订货成本,每次订货量在分母,所以变动订货成本与每次订货量反向变动。变动储存成本=每次订货量2*单位变动储存成本,每次订货量在分子,所以变动储存成本与每次订货量同向变动。一个反向,一个同向,所以变动订货成本和变动储存成本呈反方向变化。

01:58

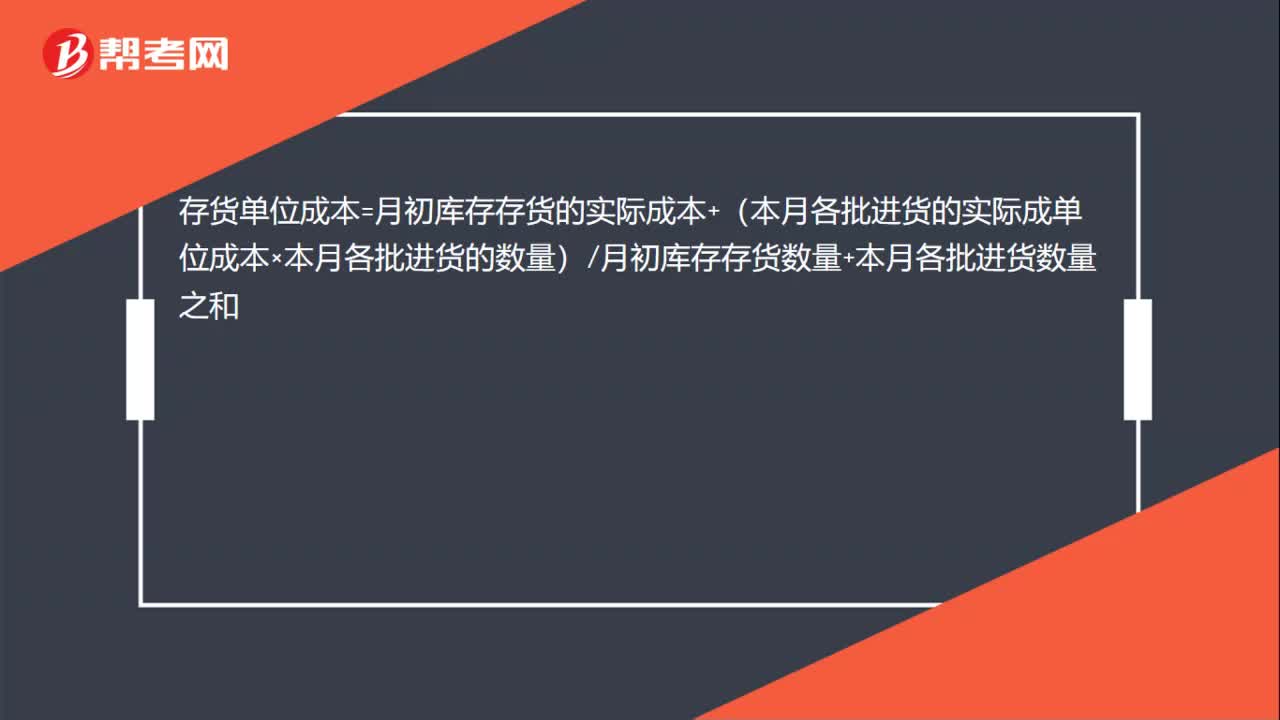

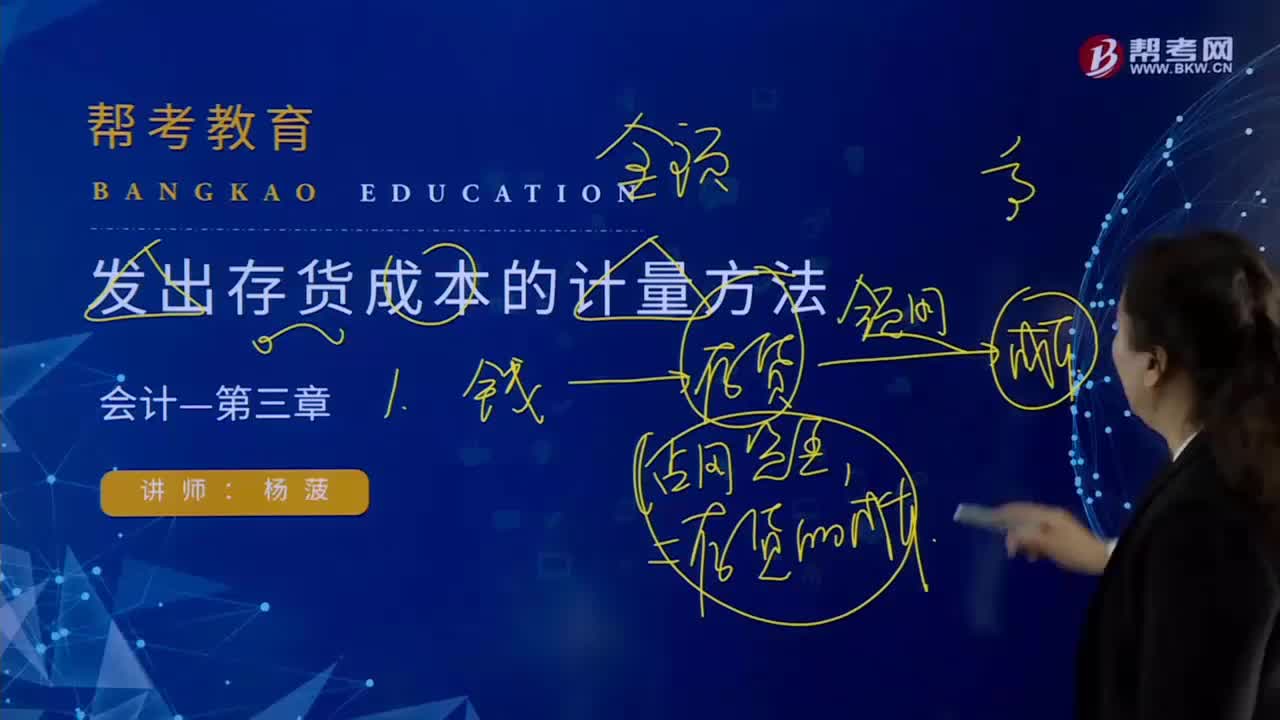

01:58怎样计量发出存货的成本?:发出存货成本的计量方法,1. 按先进先出的假定流转顺序来选择发出计价及期末结存存货的计价。计算发出存货和期末存货成本。3. 存货单位成本=(月初存货实际成本+本月进货实际成本)÷(月初存货数量+本月进货数量)本月发出存货成本=本月发出存货数量×存货单位成本月末库存存货成本=月末库存存货数量×存货单位成本4. 存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量)

03:22

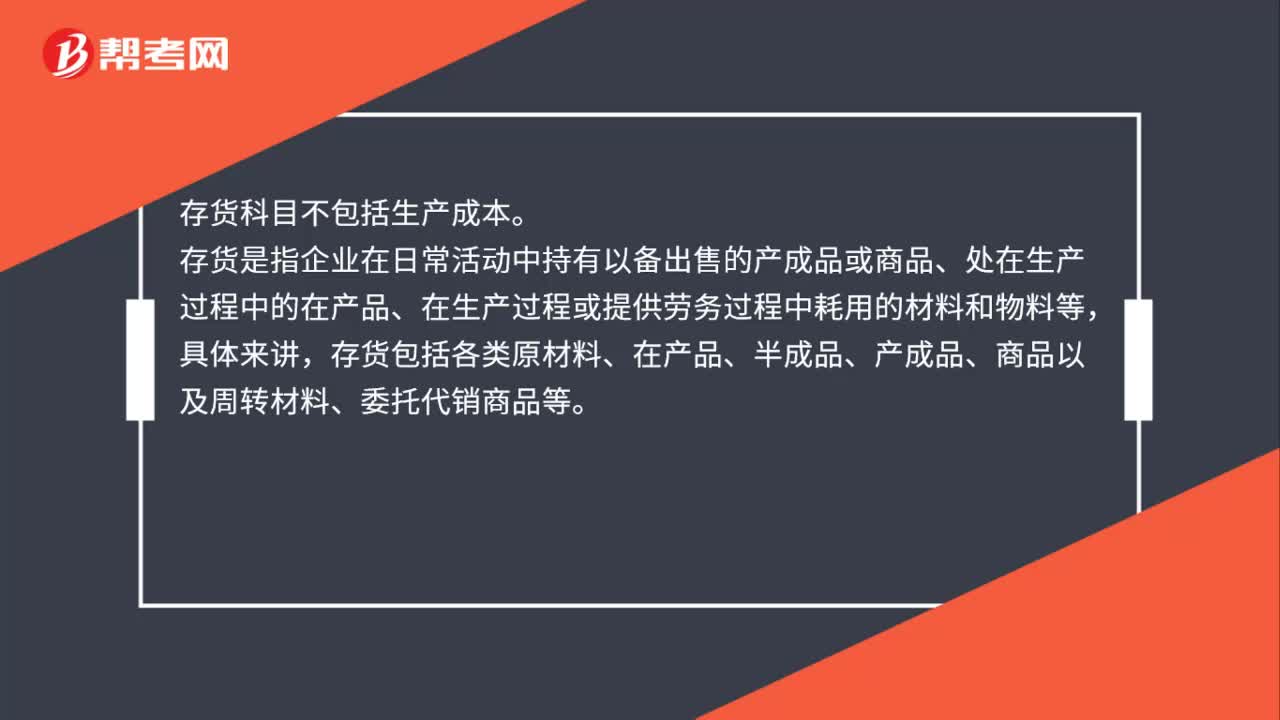

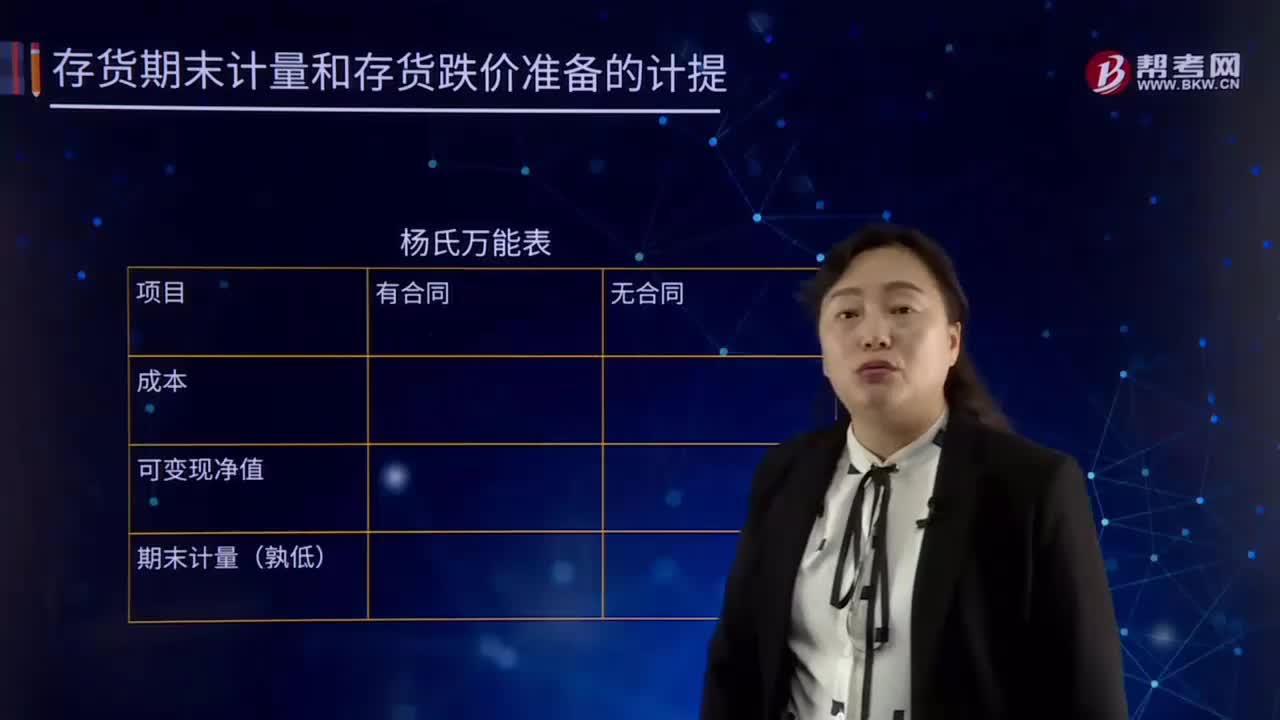

03:22存货期末计量的内容是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

09:33

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

01:12

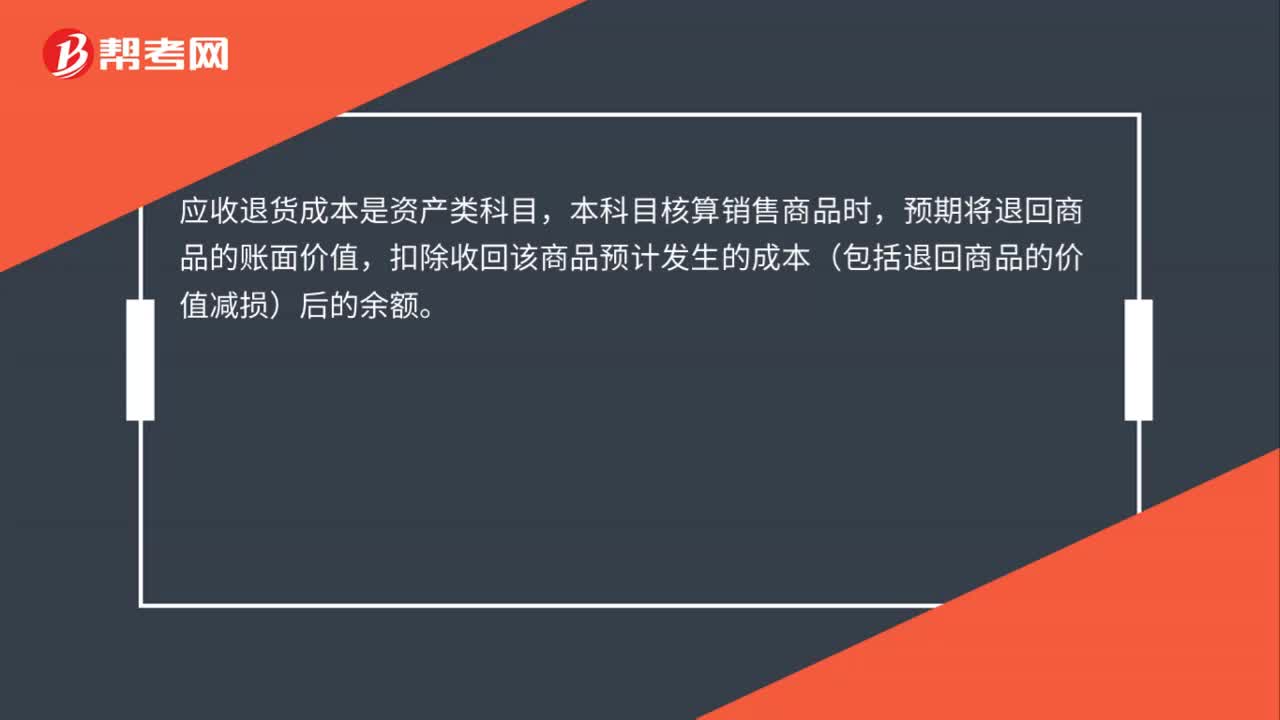

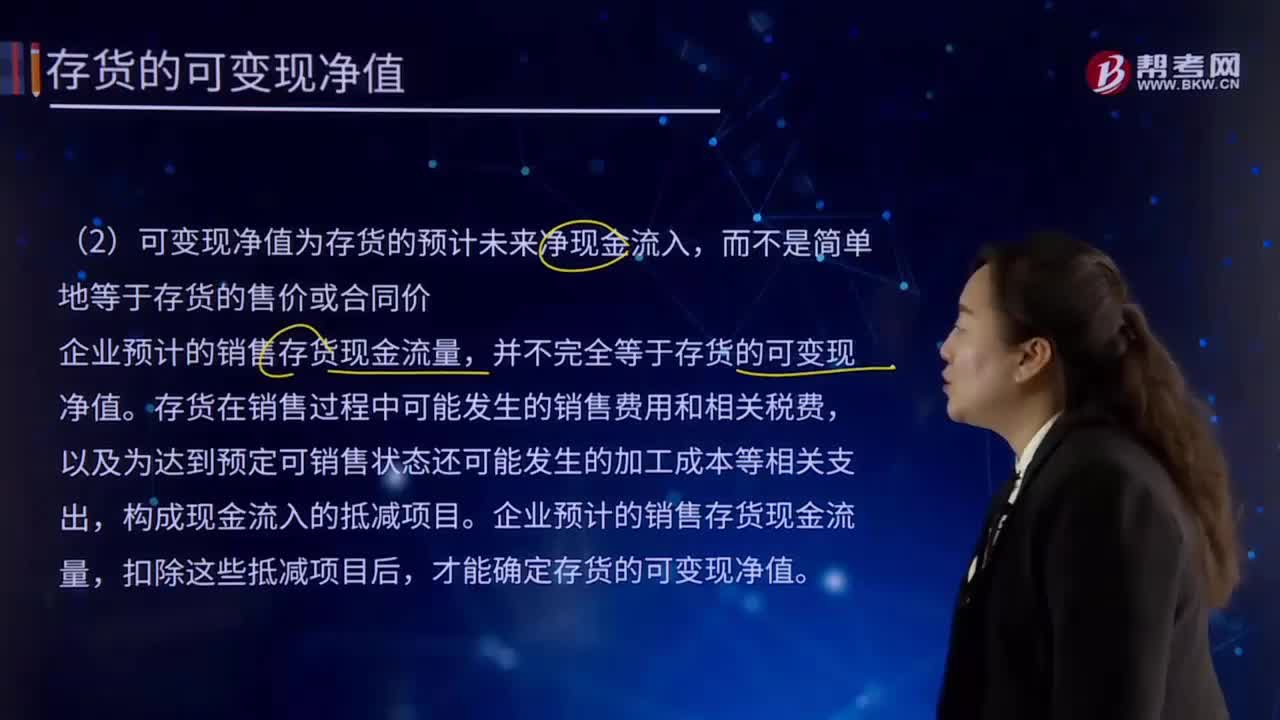

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

18:13

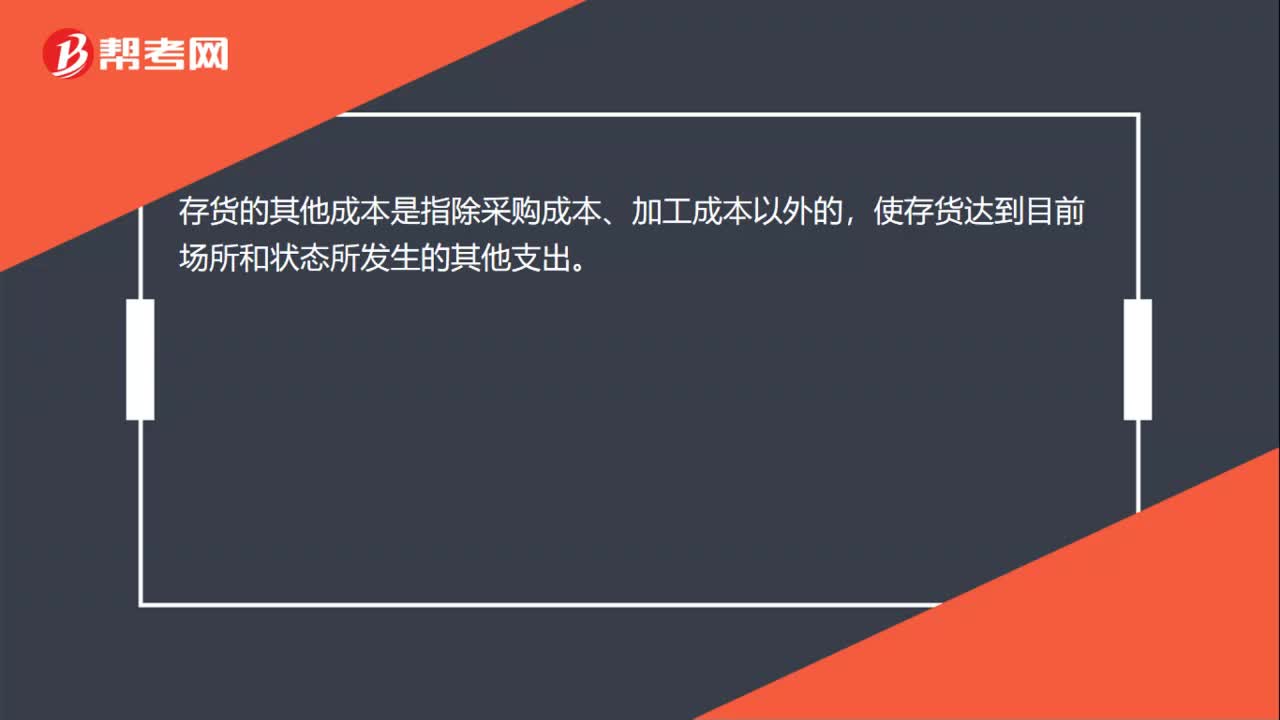

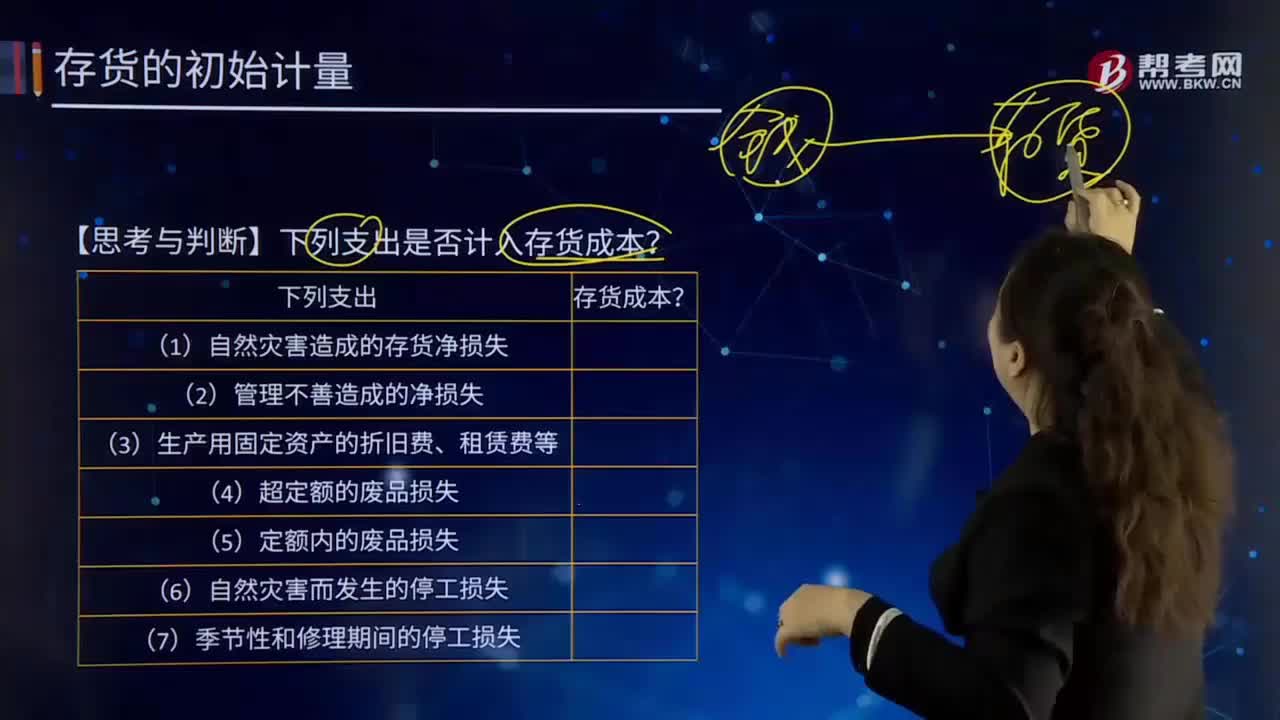

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日