下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

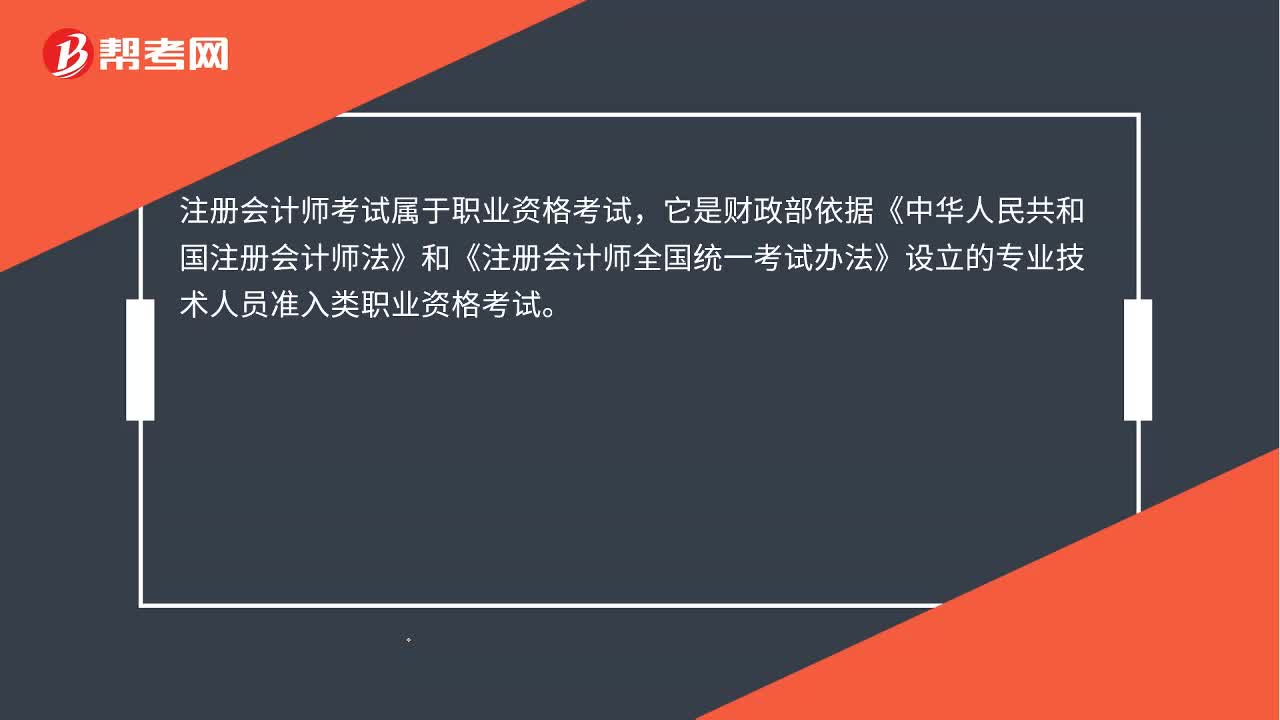

00:20注会属于职业资格考试吗?:注会属于职业资格考试吗?注册会计师考试属于职业资格考试,它是财政部依据《中华人民共和国注册会计师法》和《注册会计师全国统一考试办法》设立的专业技术人员准入类职业资格考试。

00:34

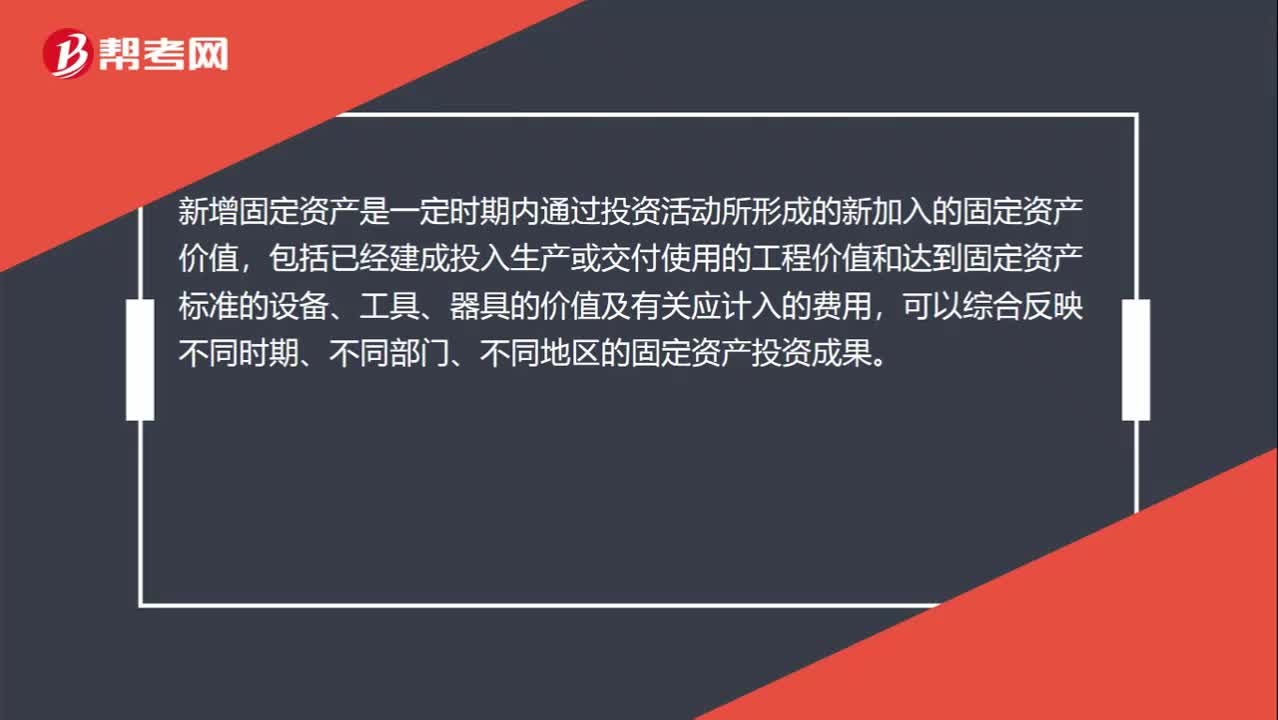

00:34新增固定资产是什么?:新增固定资产是什么?新增固定资产是一定时期内通过投资活动所形成的新加入的固定资产价值,包括已经建成投入生产或交付使用的工程价值和达到固定资产标准的设备、工具、器具的价值及有关应计入的费用,可以综合反映不同时期、不同部门、不同地区的固定资产投资成果。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

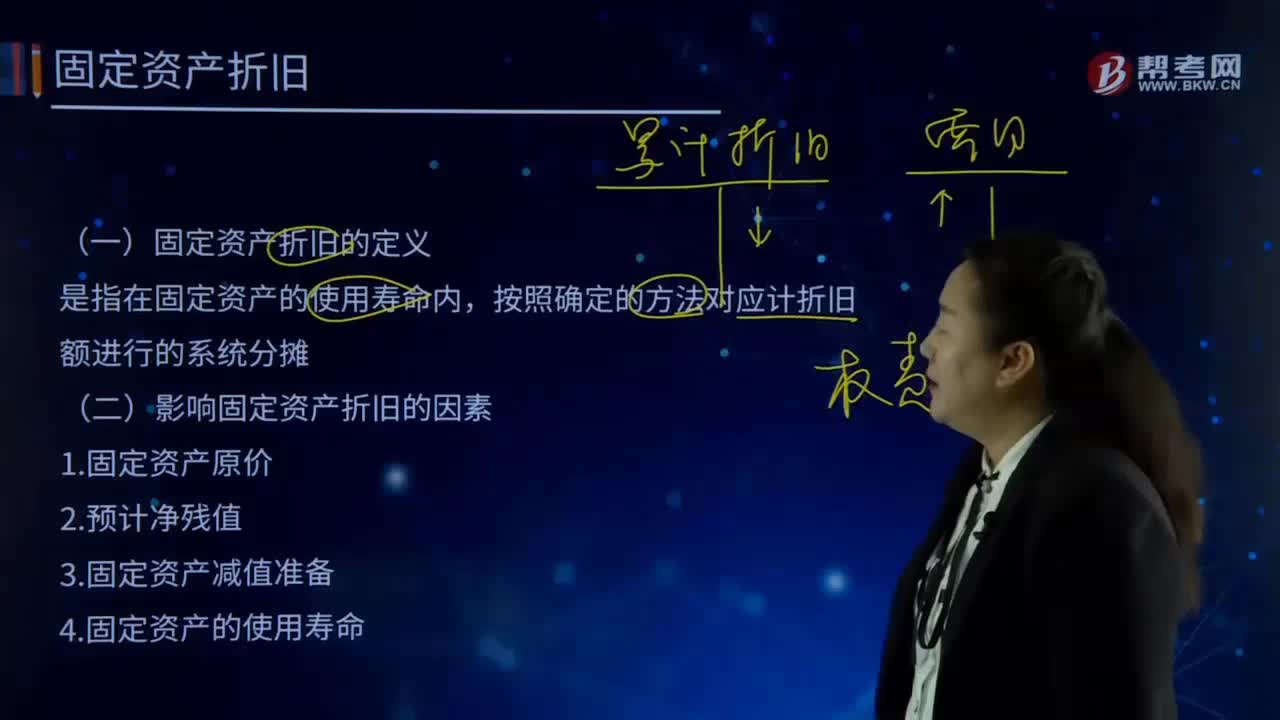

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

07:25

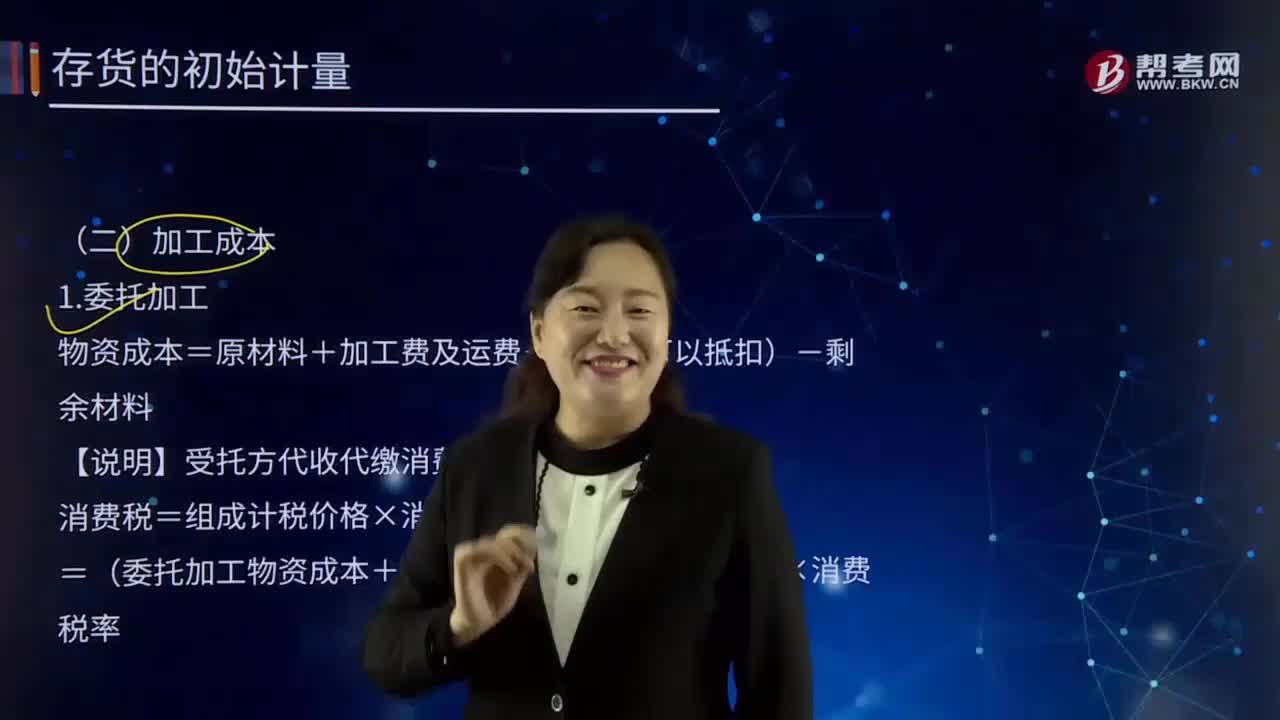

07:25如何理解加工成本?:指产品在加工过程中发生的除原材料成本以外的各项成本。生产工人工资、提取的职工福利基金、燃料及动力费、车间经费、企业管理费等。加工成本有产成品加工成本和在制品或半成品加工成本之分。物资成本=原材料+加工费及运费+税(不可以抵扣)-剩余材料:【说明】受托方代收代缴消费税;消费税=组成计税价格×消费税率,=(委托加工物资成本+加工费)/(1-消费税率)×消费税率;甲公司为一般纳税人委托乙公司加工烟丝:

01:22

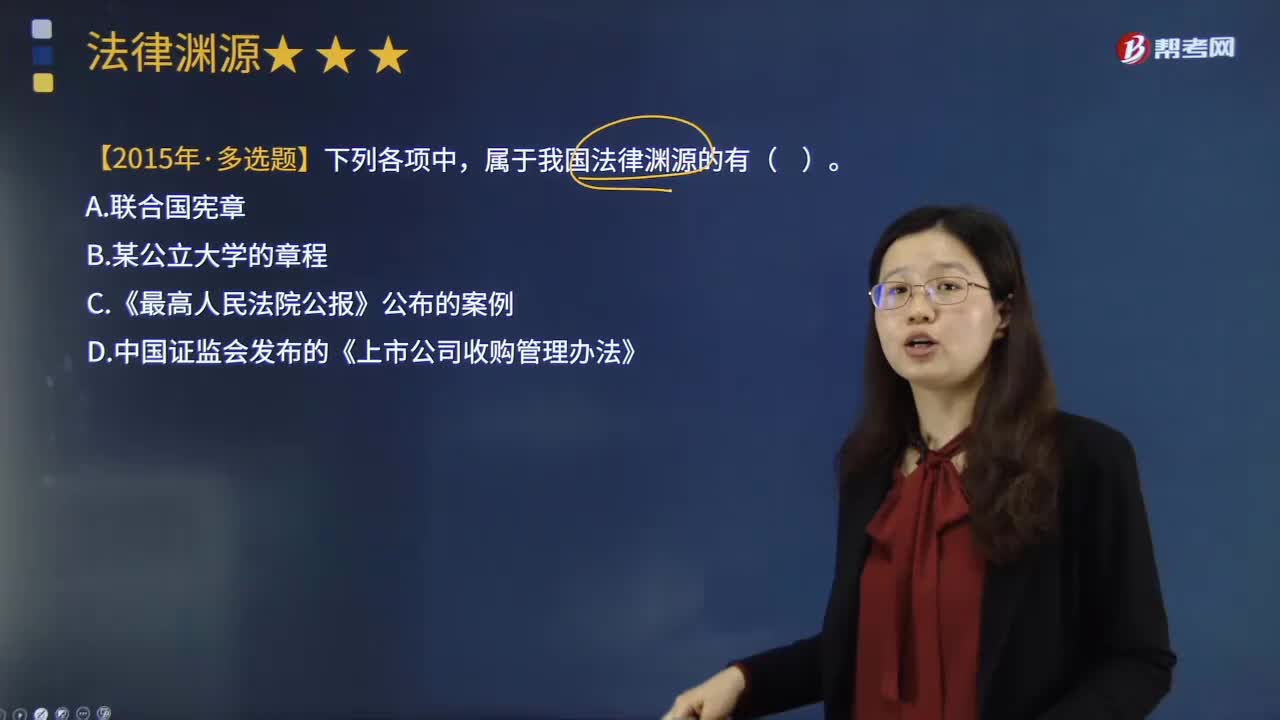

01:22什么是国际条约或约定?:广义的条约除以"条约"为名的协议外,还包括公约、宪章、盟约规约、协定、议定书、换文、最后决定书、联合宣言等。狭义的条约仅指重要的以条约为名的国际协议,条约可分为双边条约即两个国际法主体间缔结的协议、多边条约即两个以上国际法主体间缔结的协议和国际公约即多数国家缔结或参加的通常对非缔约国开放的协议。按照条约的法律性质,后者指依照原有的国际法规则规范缔约国间某些具体的权利义务关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日