下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

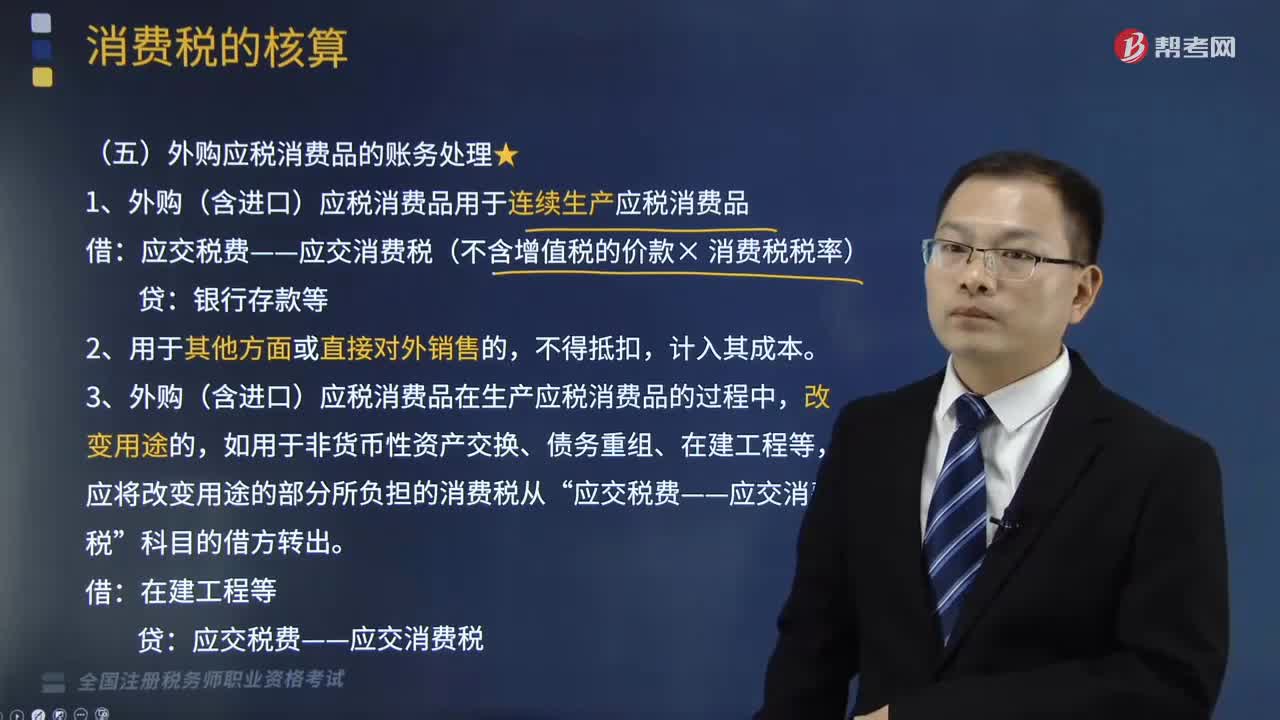

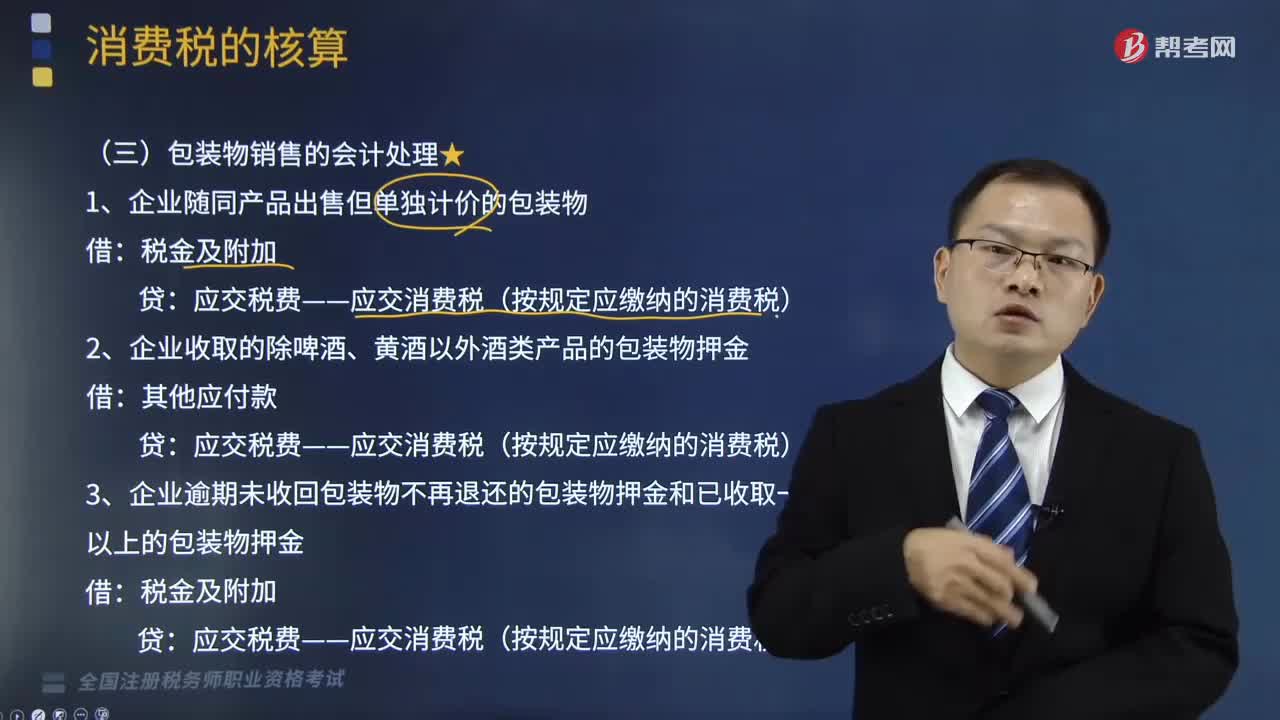

01:53包装物销售消费税怎样进行账务处理?:包装物销售消费税怎样进行账务处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。包装物销售的会计处理如下:(1)企业随同产品出售但单独计价的包装物:(2)企业收取的除啤酒、黄酒以外酒类产品的包装物押金:(3)企业逾期未收回包装物不再退还的包装物押金和已收取一年以上的包装物押金,应交税费——应交消费税(按规定应缴纳的消费税)。

04:09

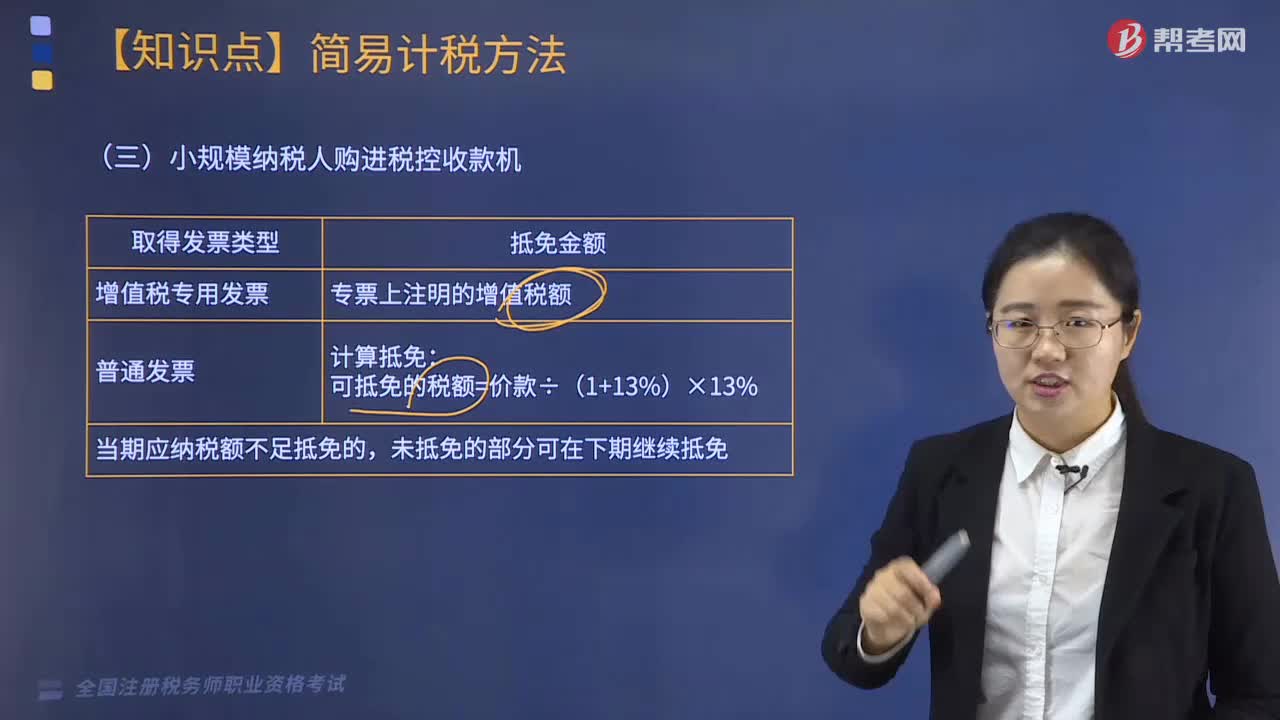

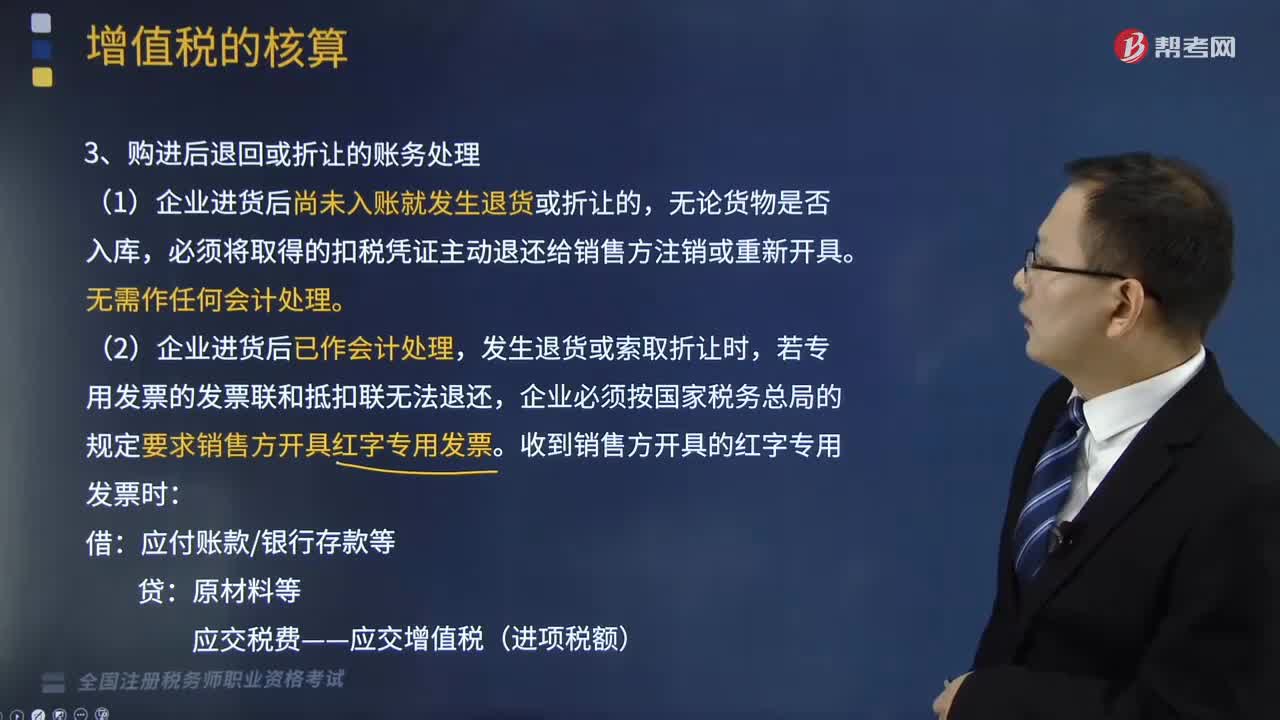

04:09购进后退回或折让、不予抵扣项目的账务处理是怎样的?:购进后退回或折让、不予抵扣项目的账务处理是怎样的?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。2.不予抵扣项目的账务处理。(1)购入时即能认定其进项税额不得抵扣的账务处理,其进项税额按规定不得从销项税额中抵扣的:(2)进项税额抵扣情况发生改变的账务处理。原已计入进项税额、待抵扣进项税额或待认证进项税额,应交税费——应交增值税(进项税额转出)。

06:09

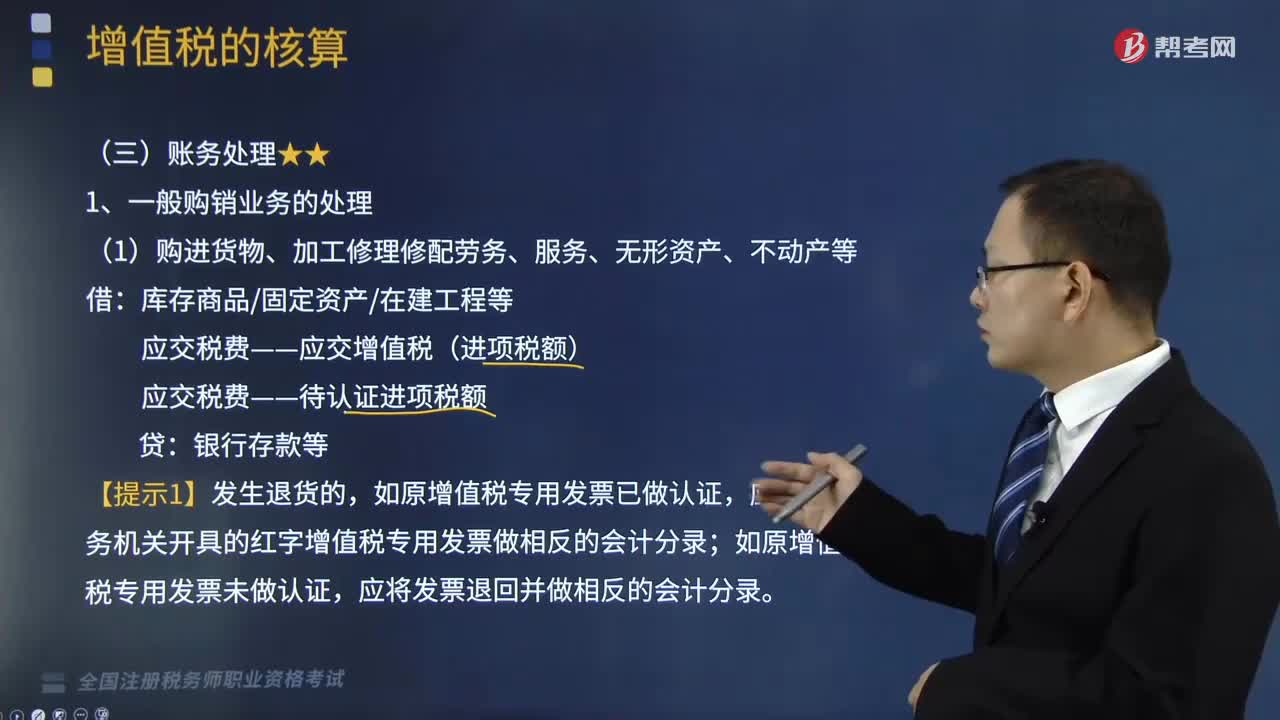

06:09一般购销业务和购入免税农产品的的账务处理是怎样的?:应根据税务机关开具的红字增值税专用发票做相反的会计分录”应交税费——待认证进项税额。不需要将增值税的进项税额暂估入账:应交税费——应交增值税(进项税额);【提示2】按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应交税费——简易计税:应按扣除增值税销项税额后的金额确认收入。①一般情形(在增值税纳税义务发生的时点办理工程价款结算)。

02:52

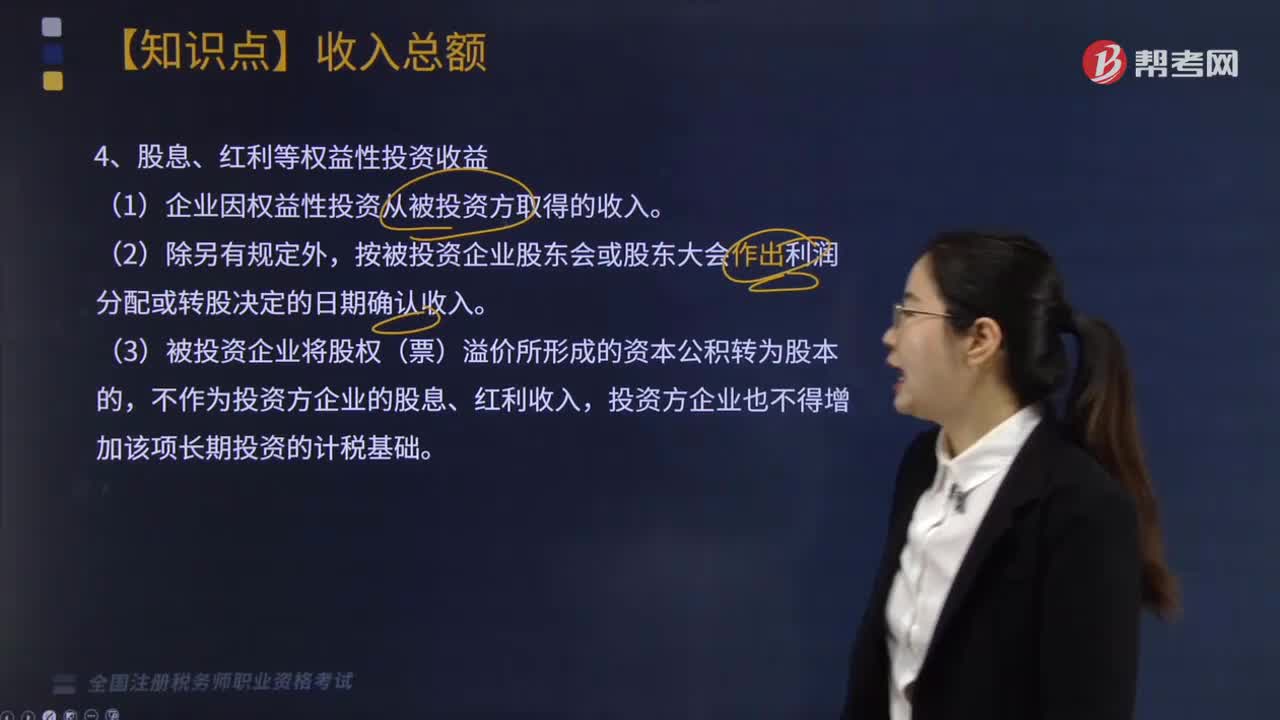

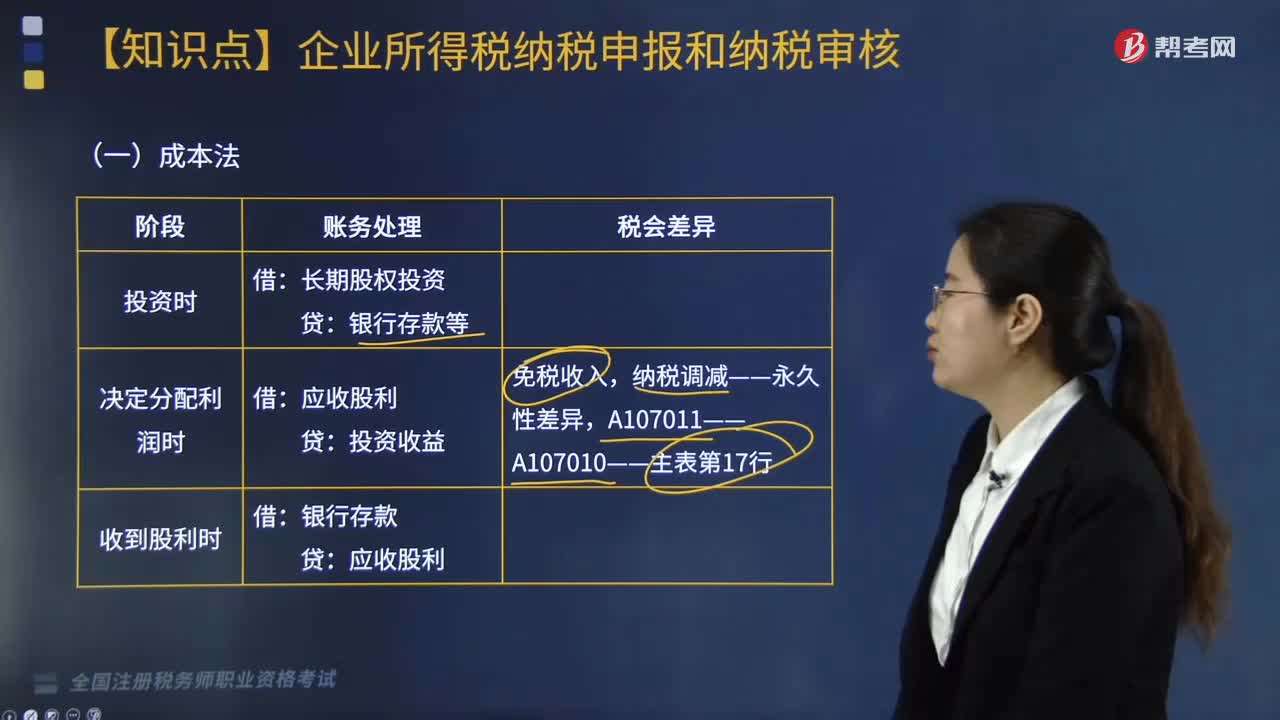

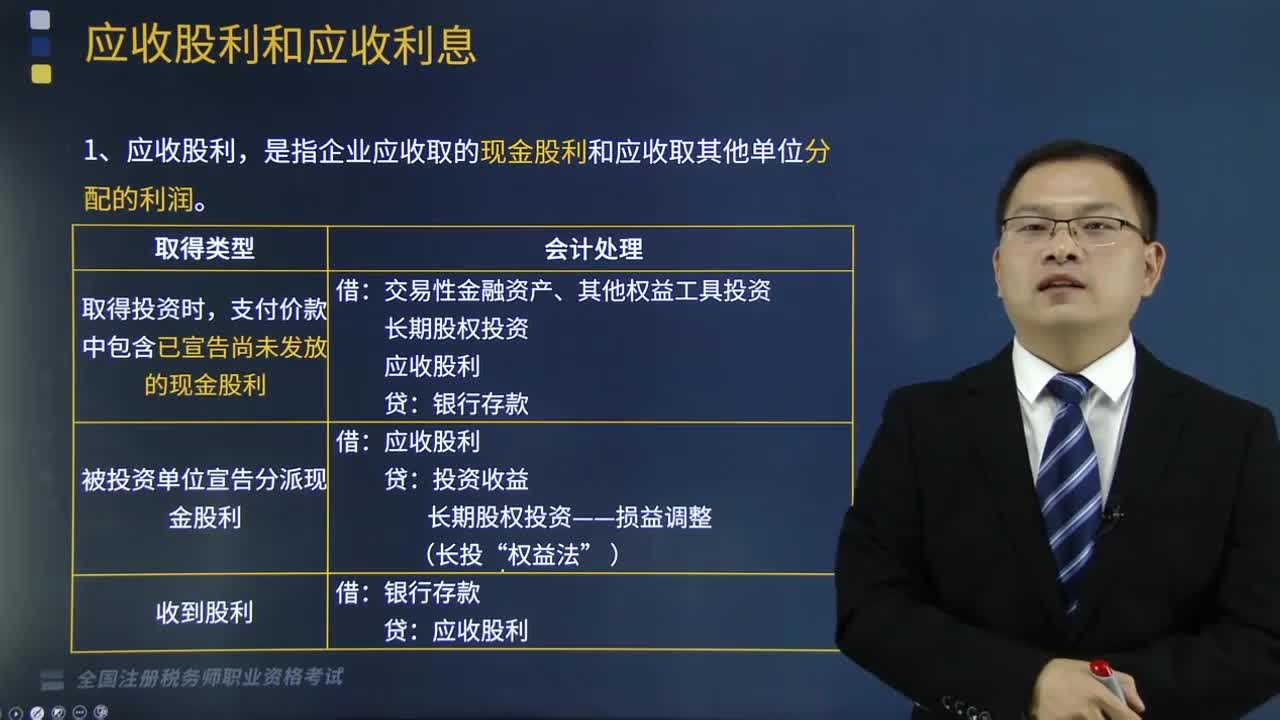

02:52应收股利和应收股息的账务处理是怎样的?:应收股利和应收股息的账务处理是怎样的?本文重点介绍应收股利和应收股息的账务处理。应收股利。应收股利,2.应收利息。是企业债权投资、其他债权投资等应收取的利息。债权投资、其他债权投资——应计利息(到期一次还本付息)投资收益(账面余额或摊余成本×实际利率)借方登记应收股利的增加贷方登记收到的现金股利或利润B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

03:47

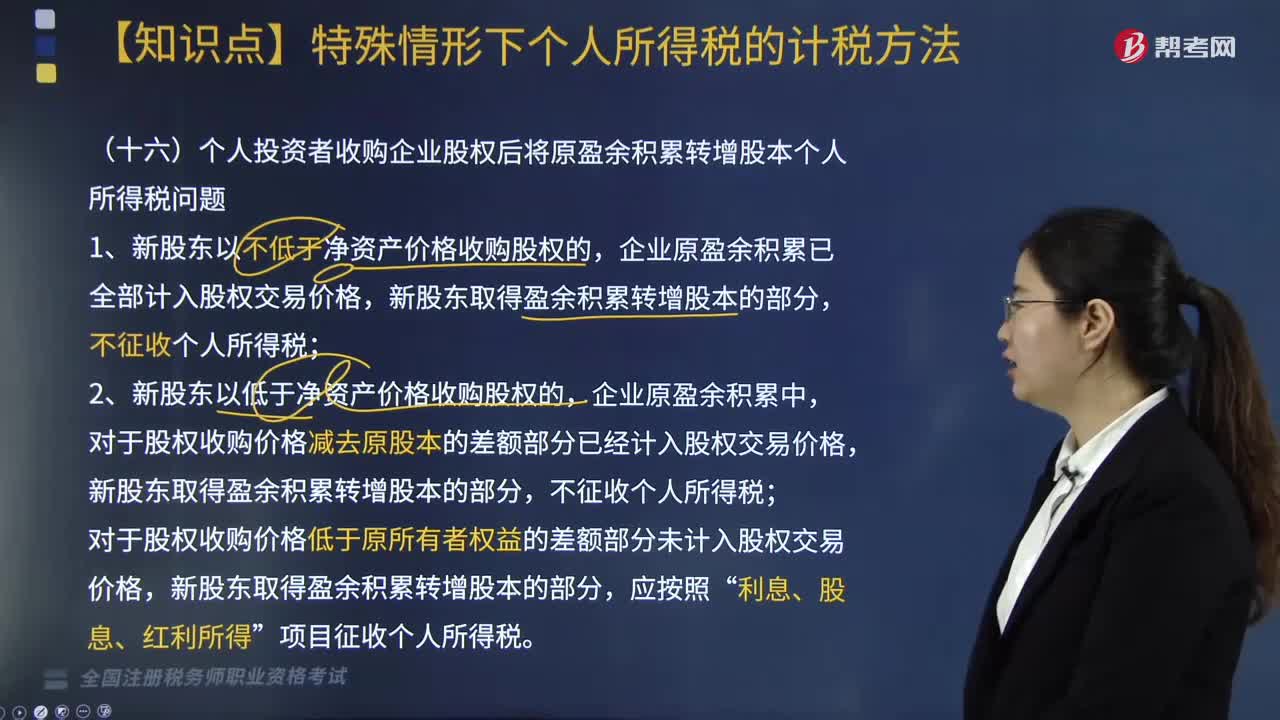

03:47个人投资者收购企业股权后将原盈余积累转增股本是否征收个人所得税?:个人投资者收购企业股权后将原盈余积累转增股本是否征收个人所得税?新股东以不低于净资产价格收购股权的,企业原盈余积累已全部计入股权交易价格,新股东以低于净资产价格收购股权的,对于股权收购价格减去原股本的差额部分已经计入股权交易价格,对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格,新股东取得盈余积累转增股本的部分,【注意】新股东以低于净资产价格收购企业股权后转增股本。

08:02

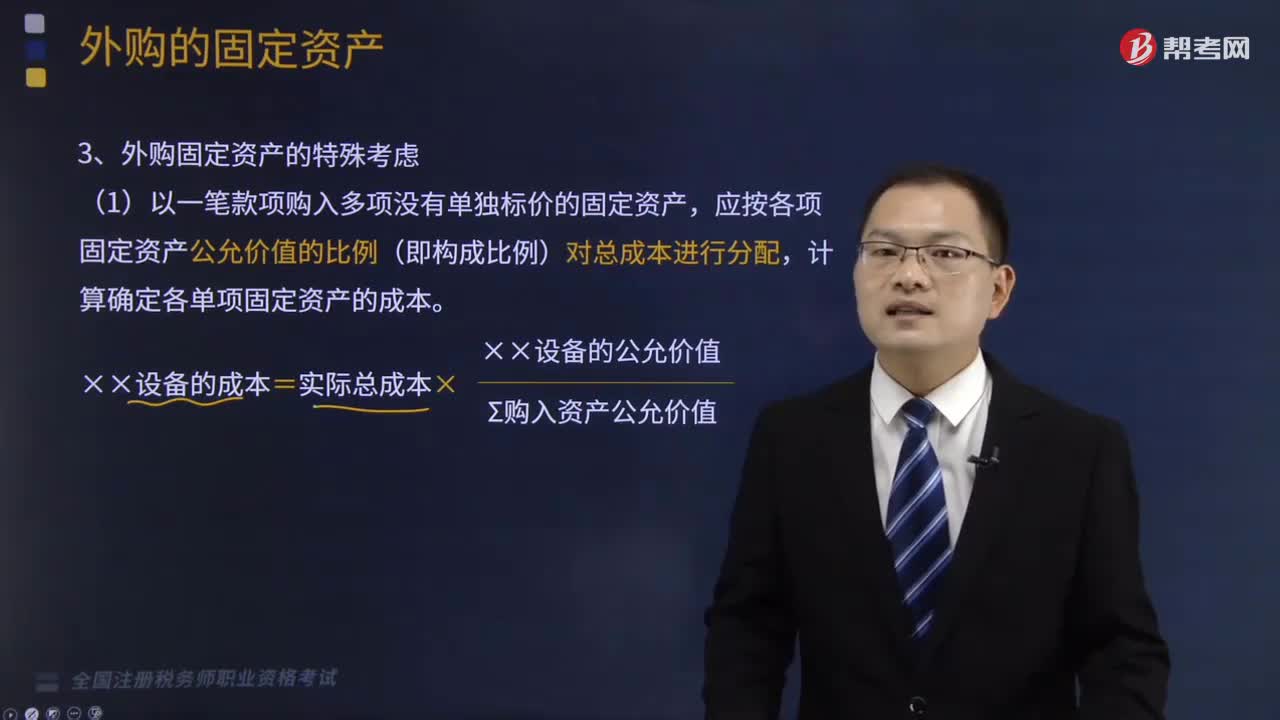

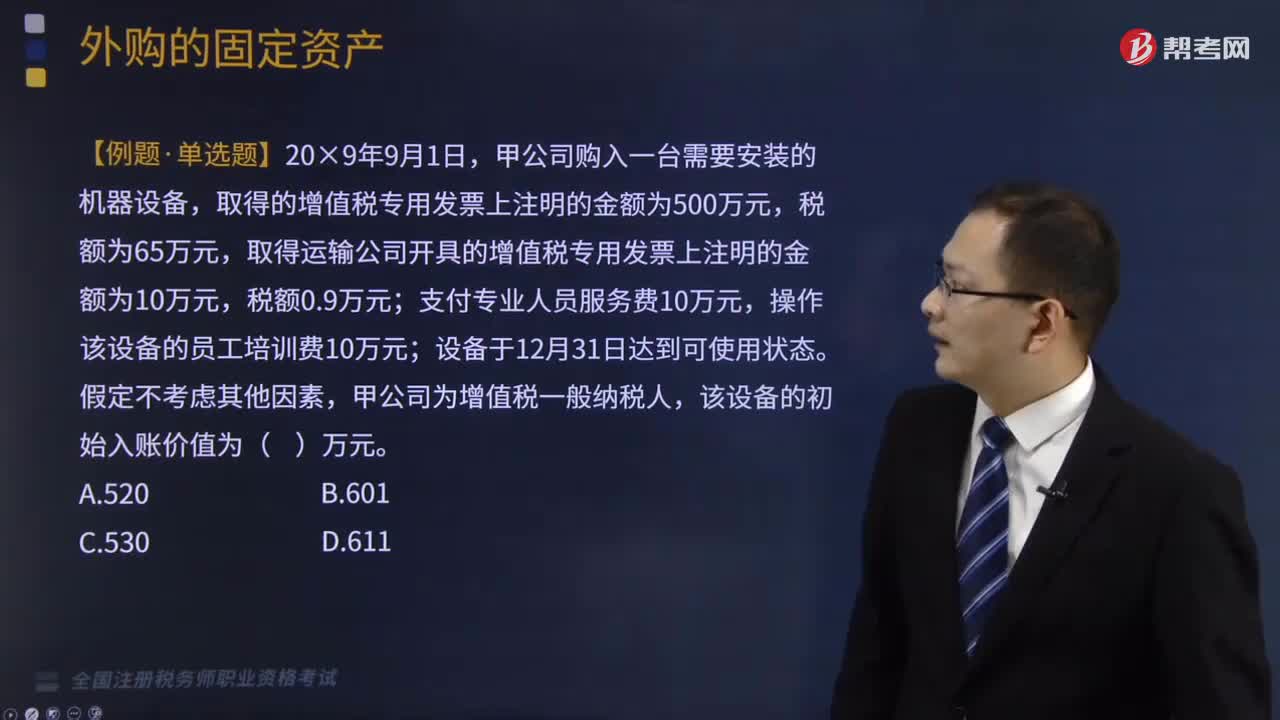

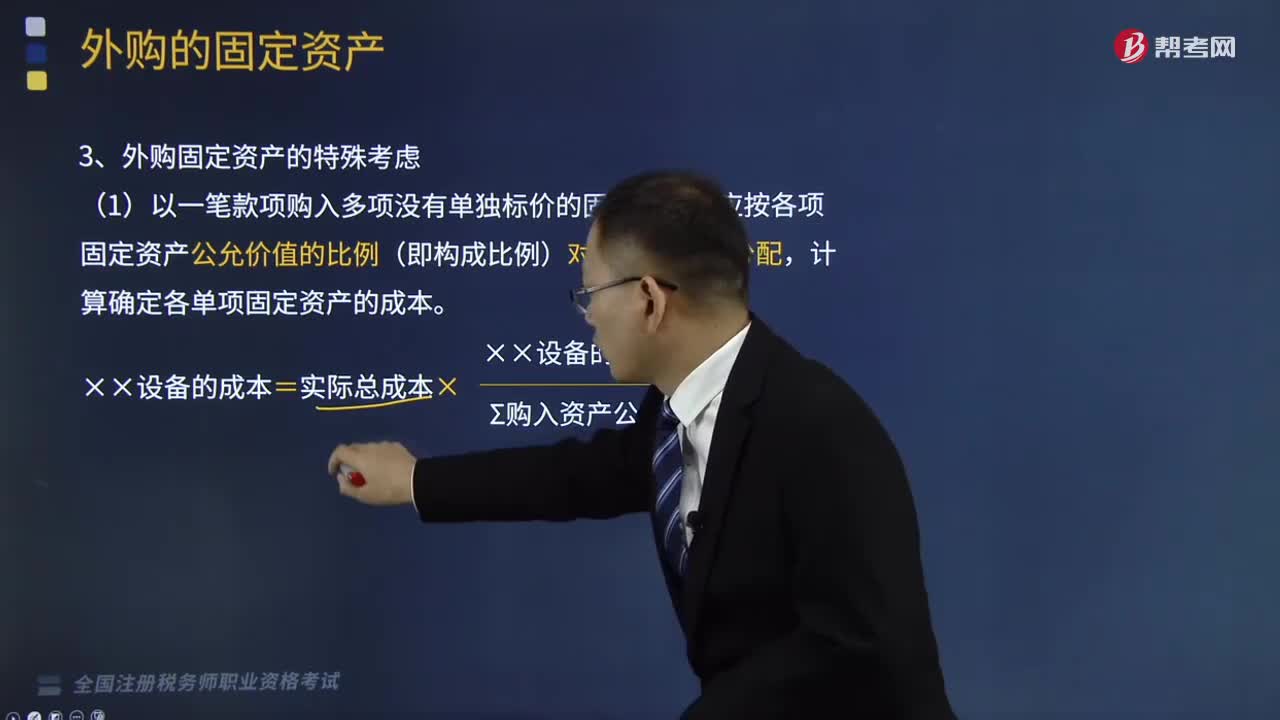

08:02外购固定资产的特殊考虑是什么意思?:外购固定资产应按照购买时发生的实际成本入账。(1)以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例(即构成比例)对总成本进行分配,(2)购买固定资产的价款超过正常信用条件延期支付,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,在建工程固定资产(购买价款的现值。

02:21

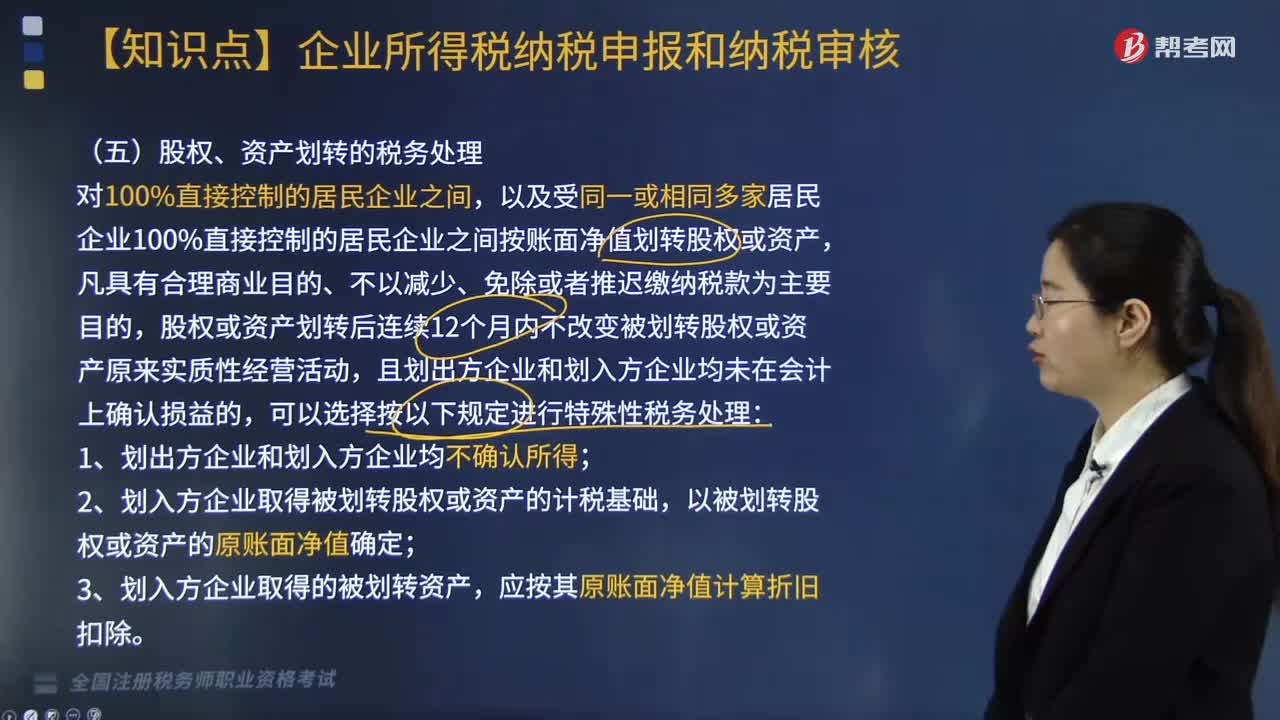

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

09:30

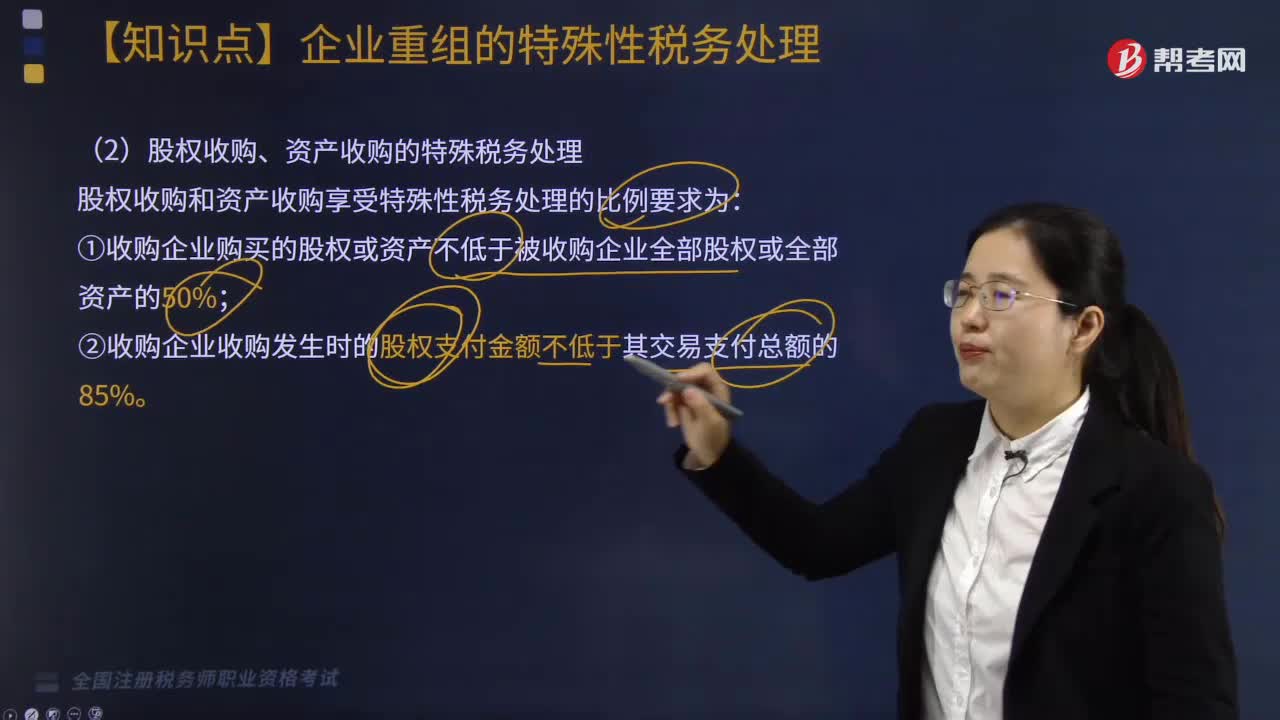

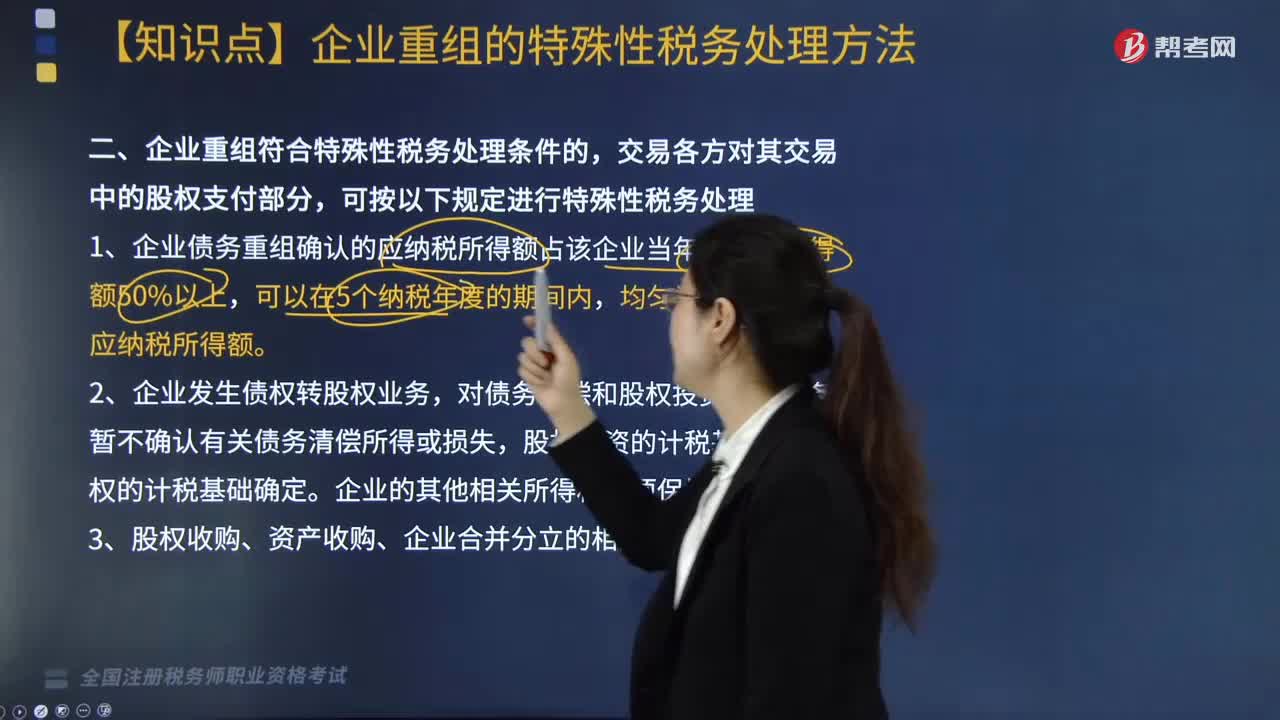

09:30企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

01:21

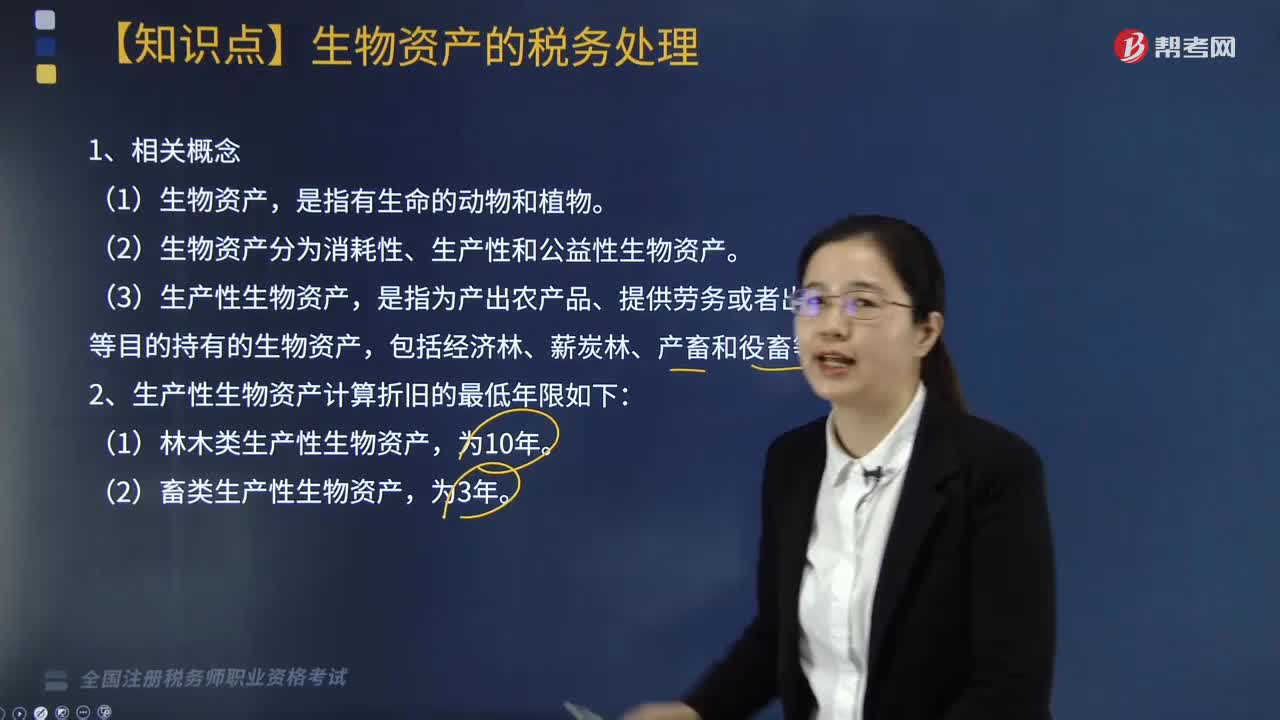

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

02:46

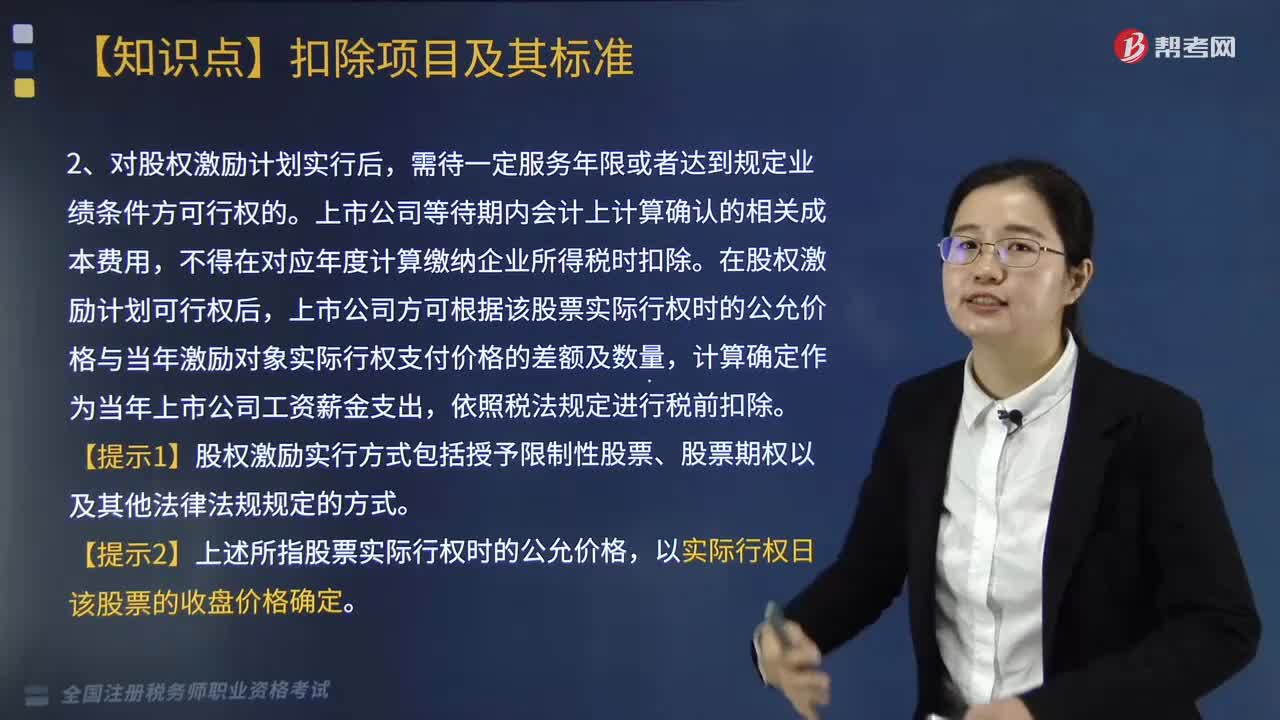

02:46我国居民企业实行股权激励计划应怎样进行税务处理?:我国居民企业实行股权激励计划应怎样进行税务处理?根据国务院证券管理委员会发布的《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号,对上市公司实施股权激励计划有关企业所得税处理规定如下,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,上市公司等待期内会计上计算确认的相关成本费用。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

02:44

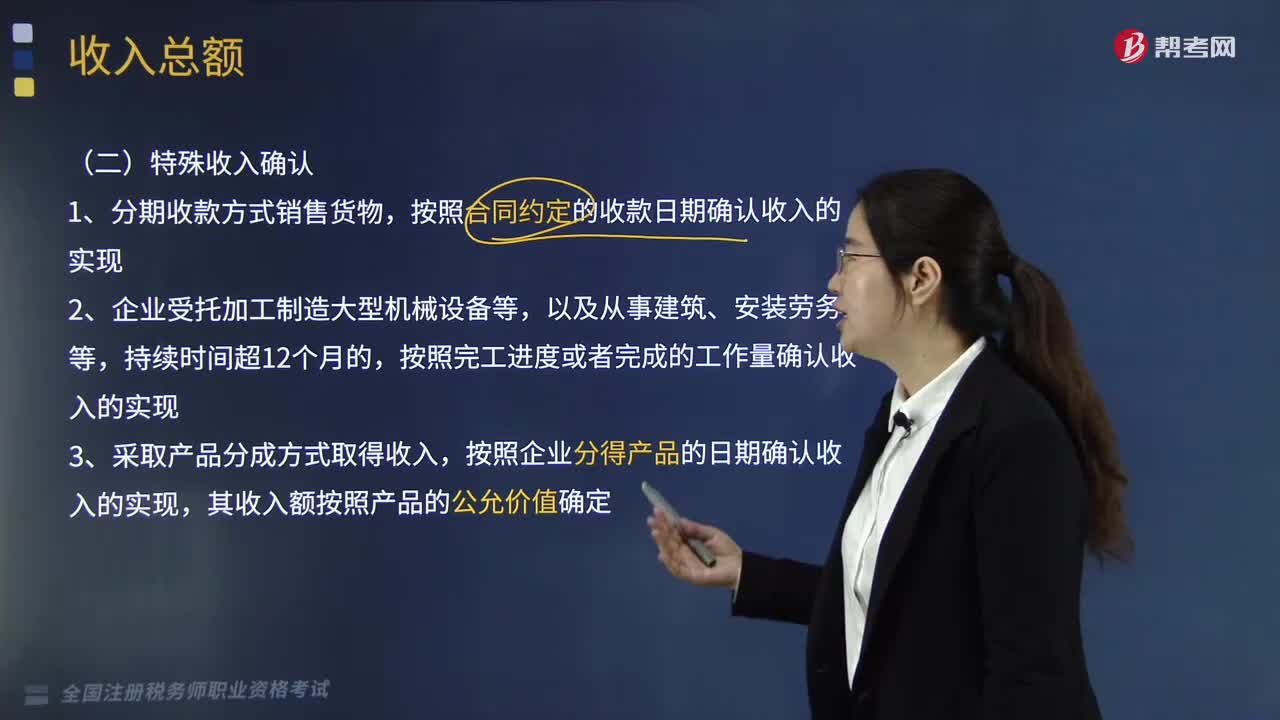

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日