下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:28

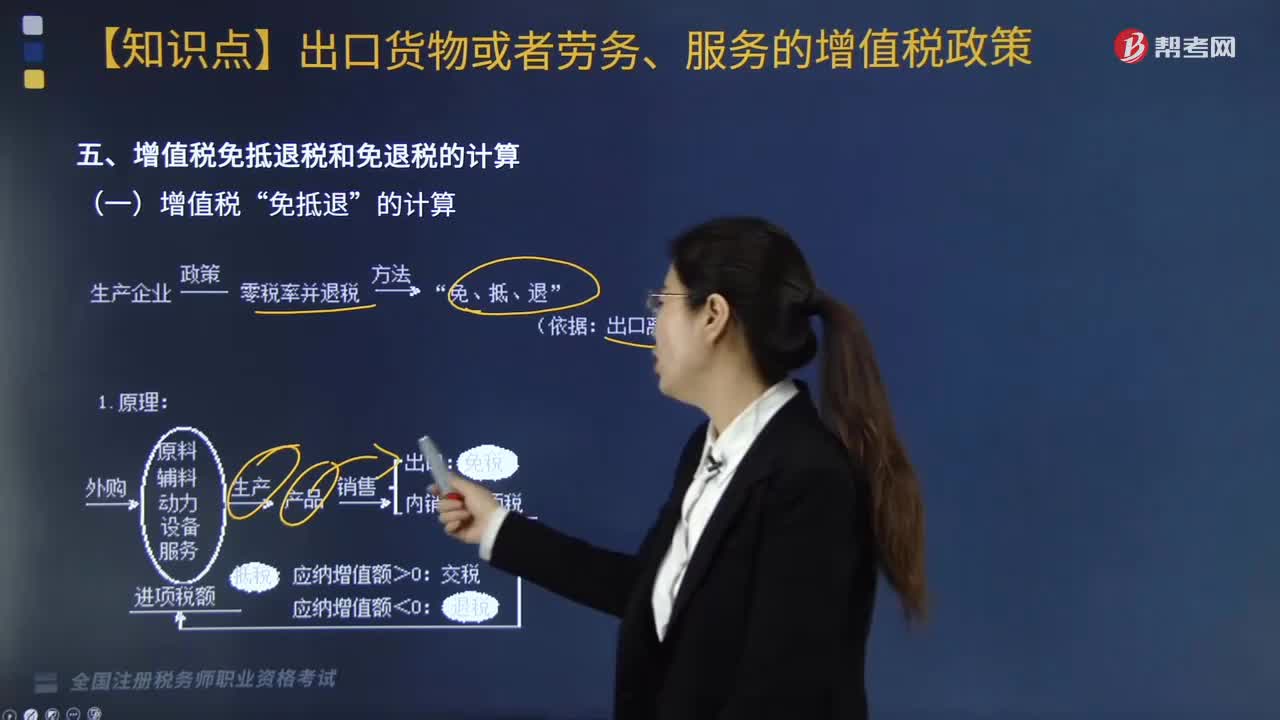

03:28增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

03:33

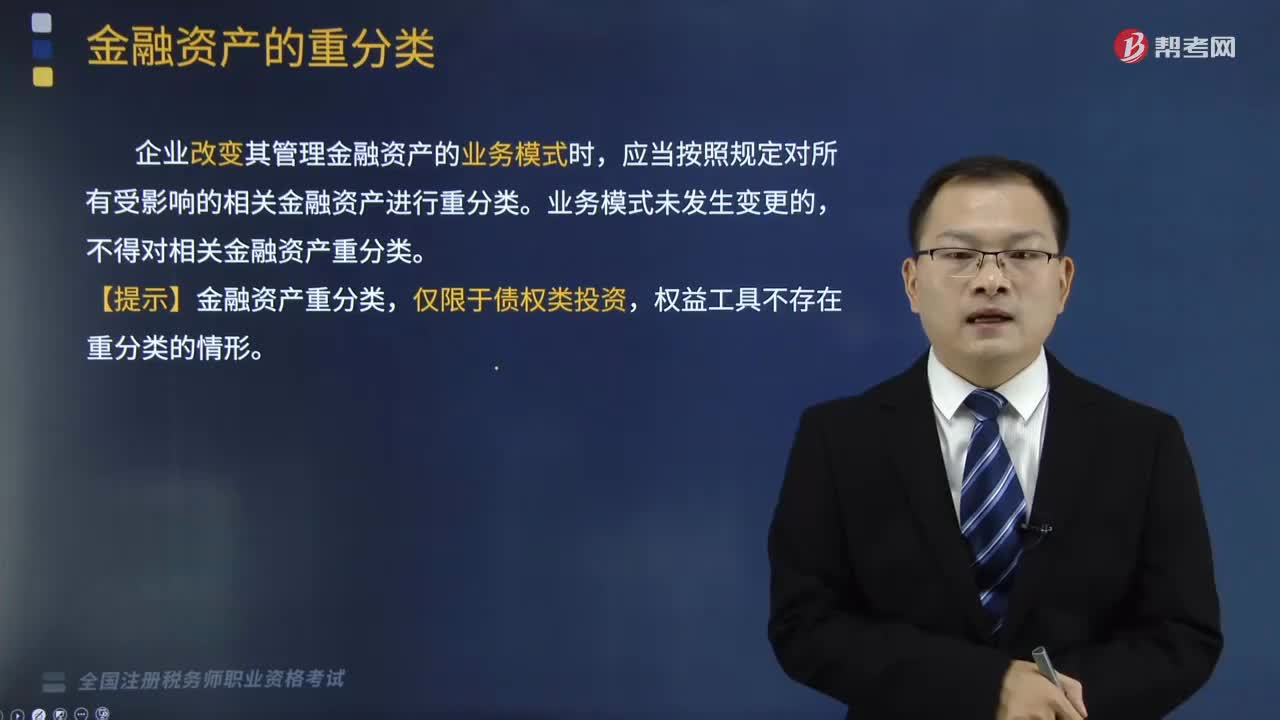

03:33以摊余成本计量的金融资产如何重分类?:以摊余成本计量的金融资产如何重分类?企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。业务模式未发生变更的,不得对相关金融资产重分类。【提示】金融资产的重分类,只是针对债务工具投资(即必须通过现金流量测试),权益工具投资不存在重分类。

03:26

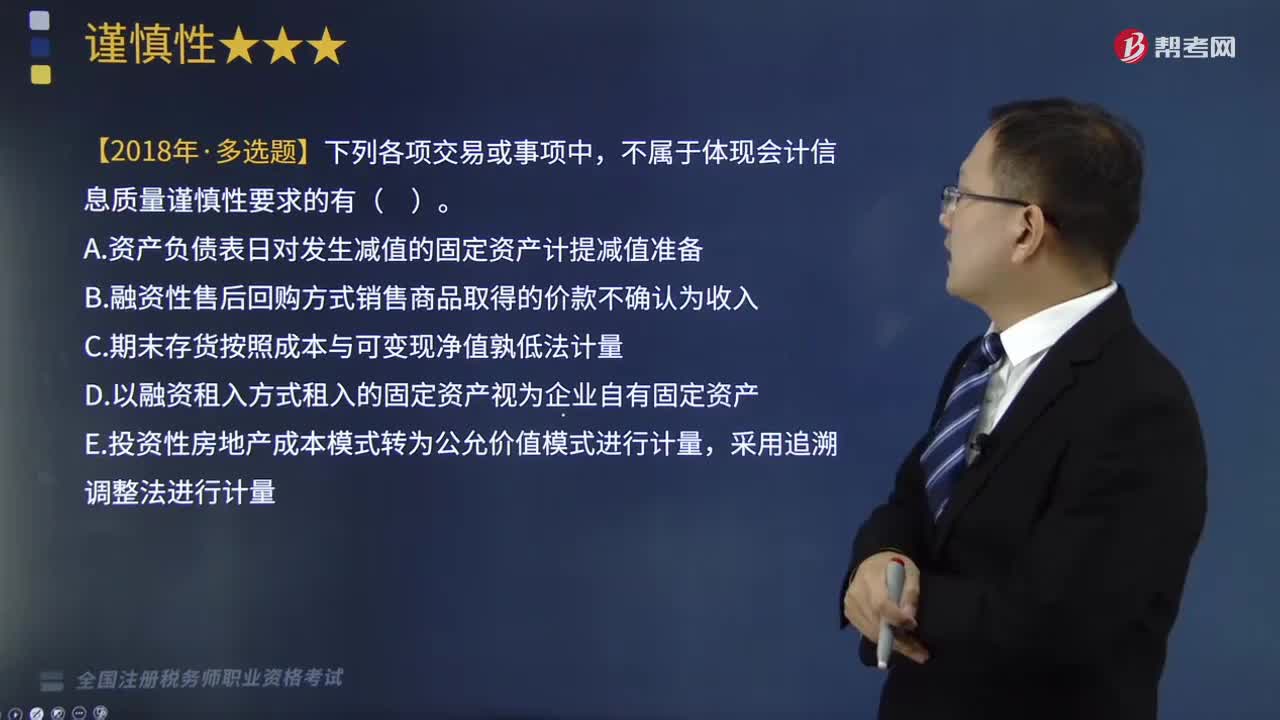

03:26如何理解会计信息质量要求中的谨慎性?:是指企业进行会计确认、计量和报告时应当保持应有的谨慎,(1)要求企业对发生减值的资产计提资产减值准备。(2)对售出商品可能发生的保修义务等确认预计负债。不属于体现会计信息质量谨慎性要求的有( ),A.资产负债表日对发生减值的固定资产计提减值准备,B.融资性售后回购方式销售商品取得的价款不确认为收入。C.期末存货按照成本与可变现净值孰低法计量,E.投资性房地产成本模式转为公允价值模式进行计量。

05:29

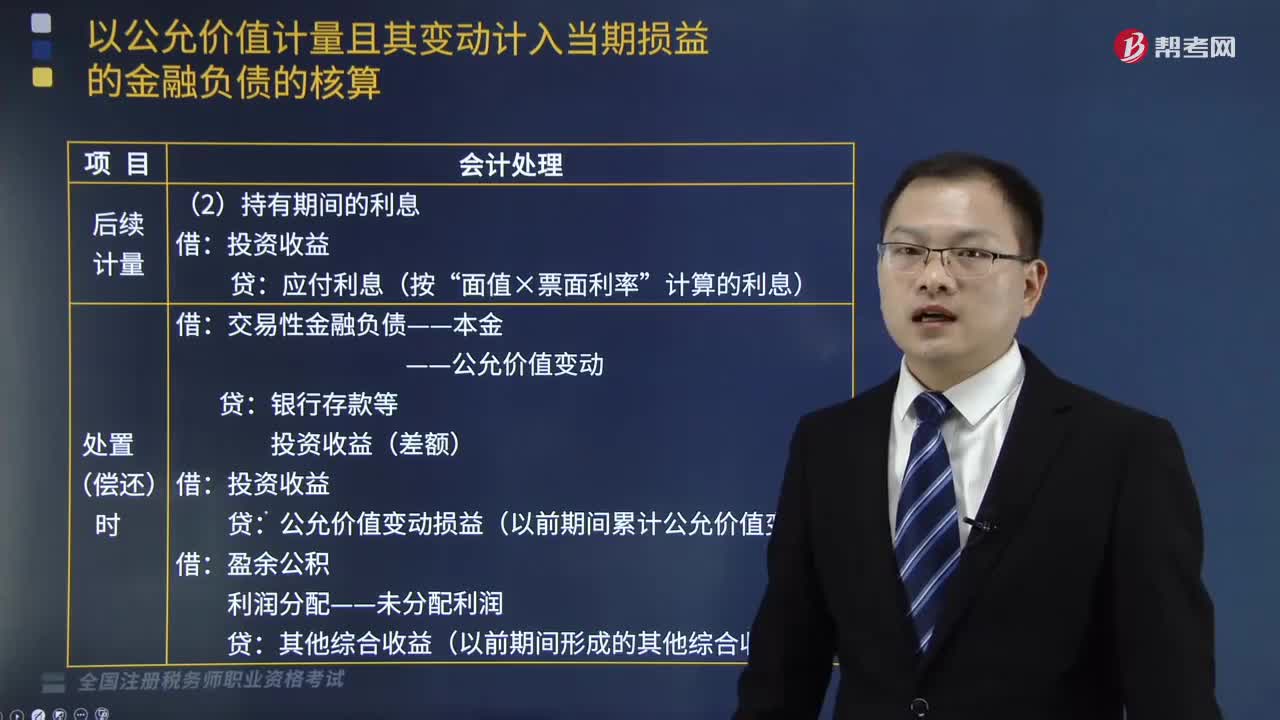

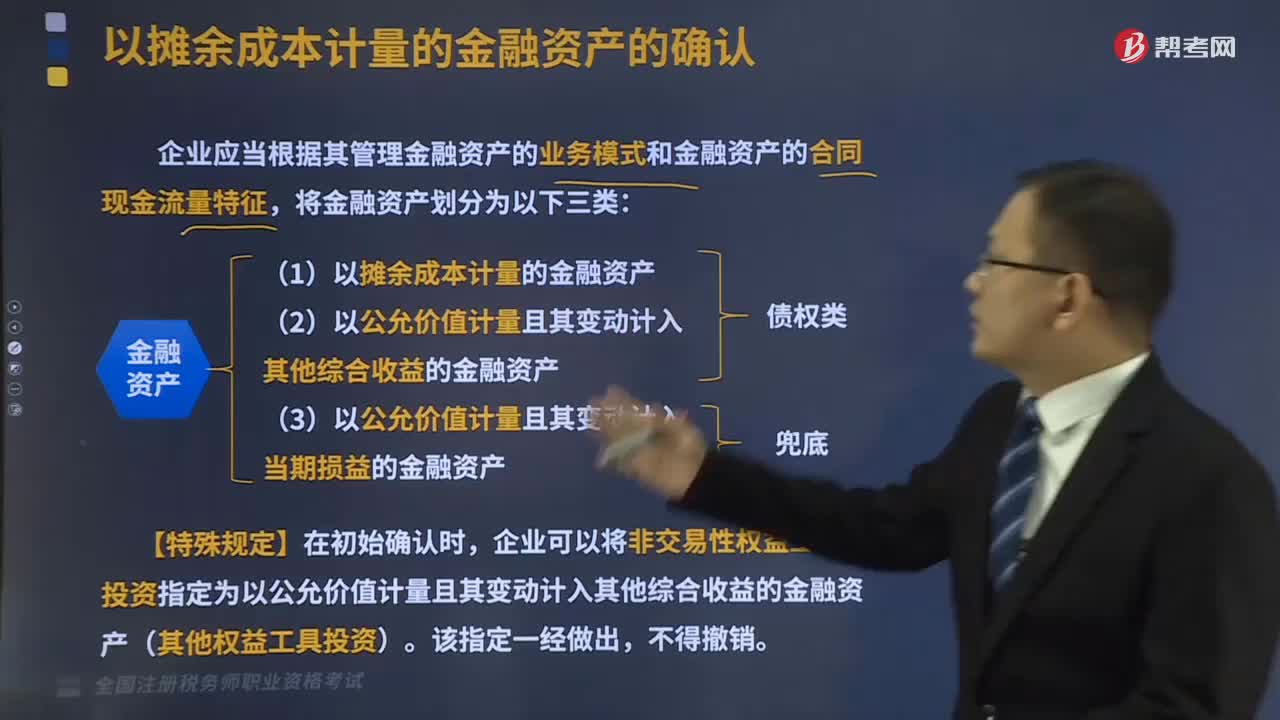

05:29以摊余成本计量的金融资产如何确认?:以摊余成本计量的金融资产如何确认?企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,(1)以摊余成本计量的金融资产,(2)以公允价值计量且其变动计入其他综合收益的金融资产。(3)以公允价值计量且其变动计入当期损益的金融资产,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资):金融资产分类决策图。

04:08

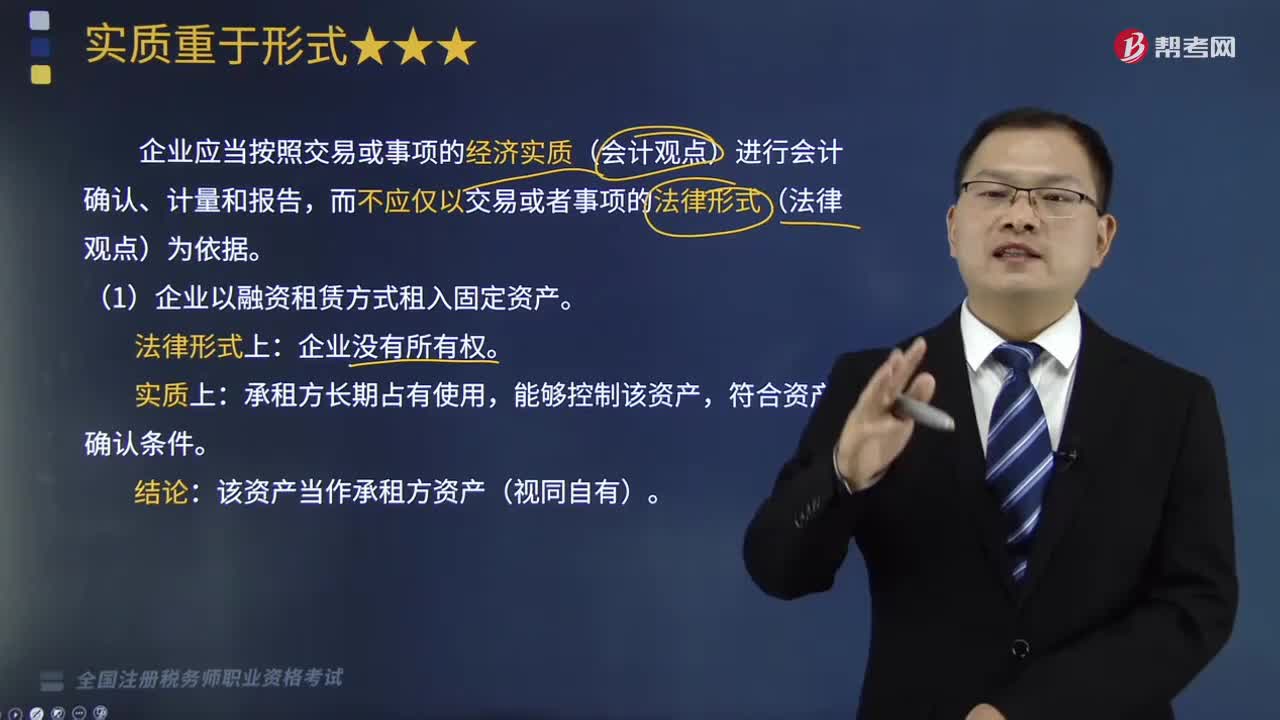

04:08如何理解会计信息质量要求中的实质重于形式?:企业应当按照交易或事项的经济实质(会计观点)进行会计确认、计量和报告,而不应仅以交易或者事项的法律形式(法律观点)为依据。(1)企业以融资租赁方式租入固定资产。该资产当作承租方资产(视同自有)。商业汇票的所有权已经转移给银行。取得的款项确认为一项负债。为了确保到期收回货款暂时保留商品的法定所有权。商品所有权归销售方所有。该商品不再属于企业的资产。A.将出售固定资产产生的净损失计入资产处置损益。

08:11

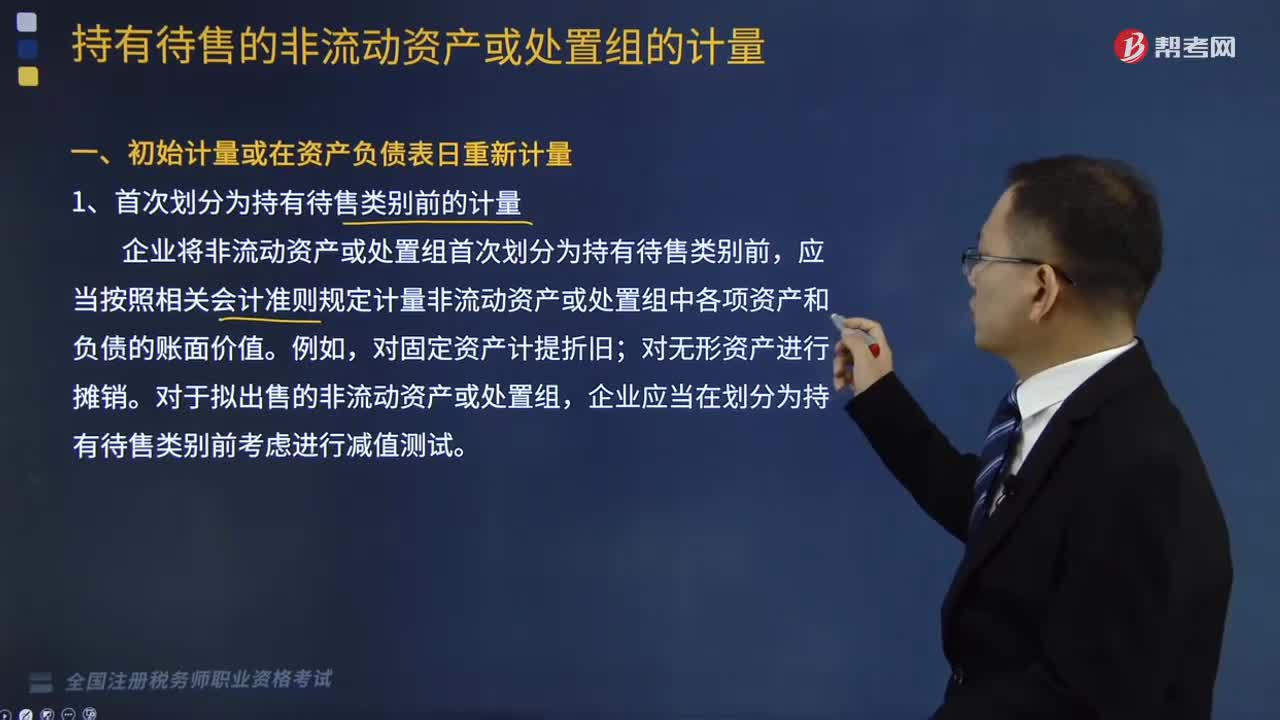

08:11初始计量或在资产负债表日重新计量是怎样的?:应当按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值,企业应当将账面价值减记至公允价值减去出售费用后的净额。企业应当在初始计量时比较假定其不划分为持有待售类别情况下的初始计量金额和公允价值减去出售费用后的净额,②如果后续资产负债表日持有待售的非流动资产公允价值减去出售费用后的净额增加。并在划分为持有待售类别后非流动资产确认的资产减值损失金额内转回。

06:43

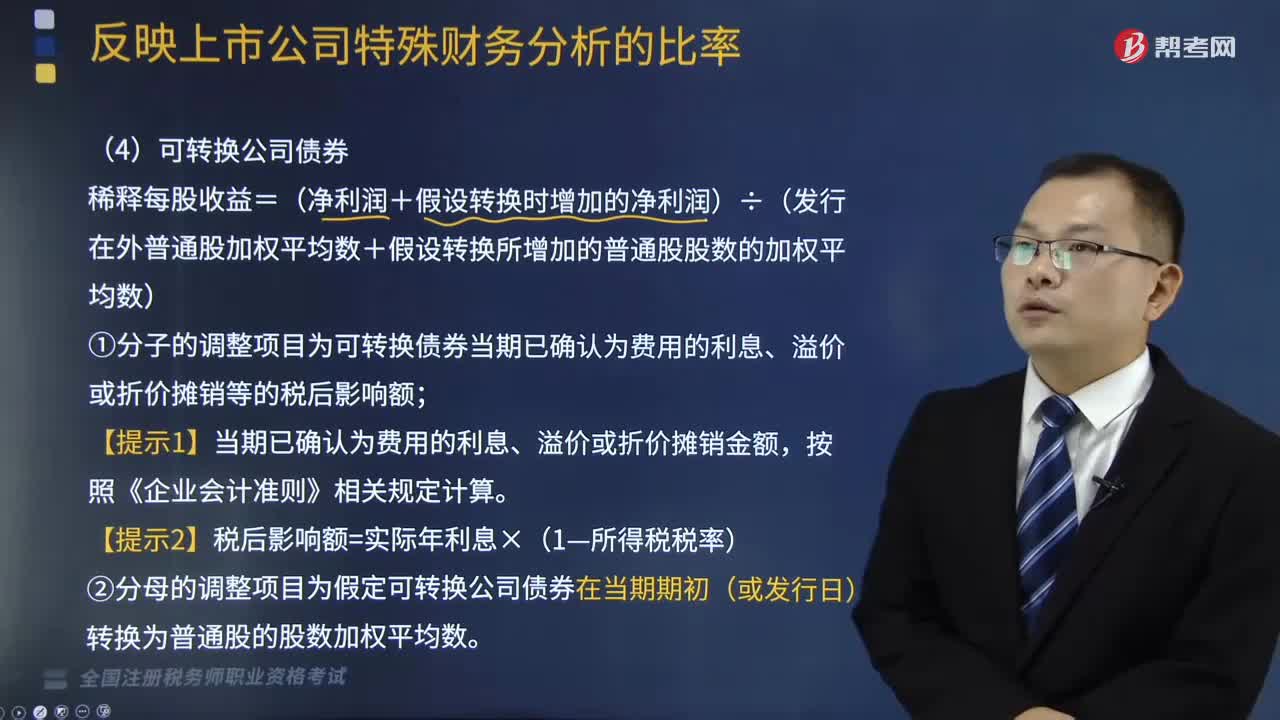

06:43如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

06:44

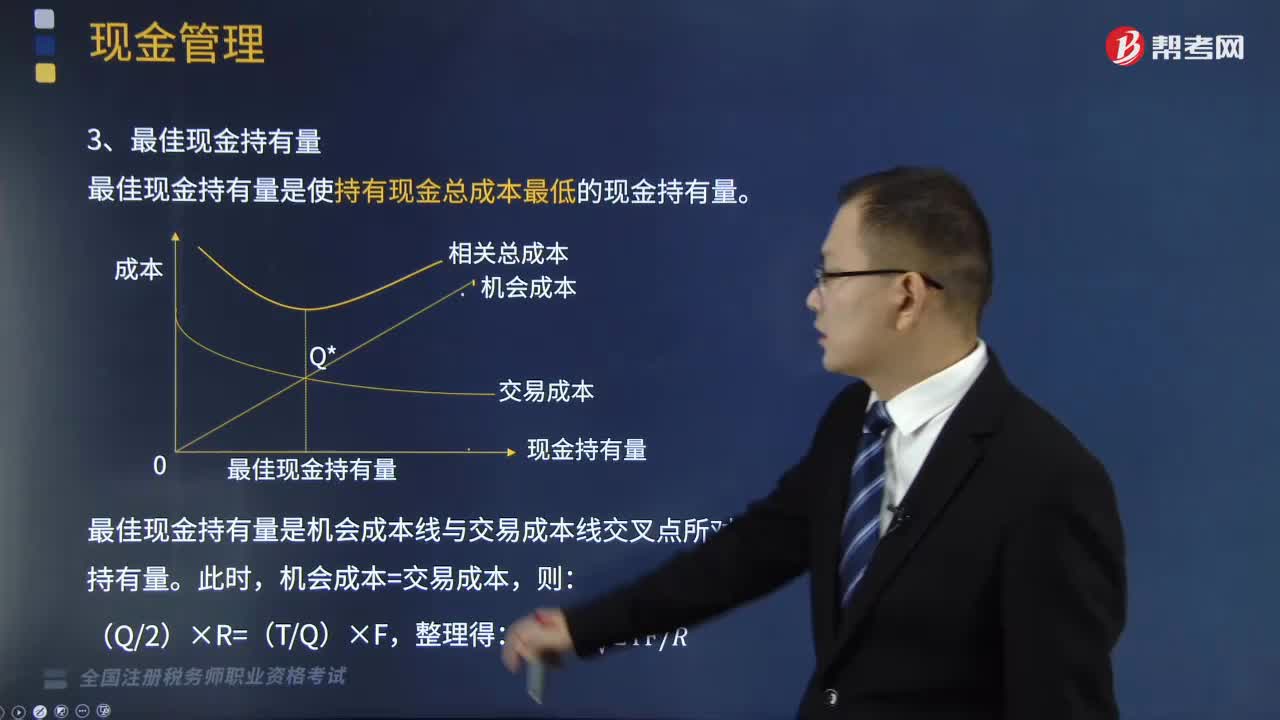

06:44如何计算最佳现金持有量?:最佳现金持有量是使持有现金总成本最低的现金持有量。(1)持有现金的总成本C=持有成本+转换成本=Q2×R+TQ×F:C表示持有现金总成本;Q表示现金持有量;F表示每次出售有价证券以补充现金所需的交易成本。(2)最佳现金持有量是机会成本线与交易成本线交叉点所对应的现金持有量,最佳现金持有量与全年现金需要量、一次的转换成本成正比,【解析】持有现金的机会成本=30×10%=3(万元)

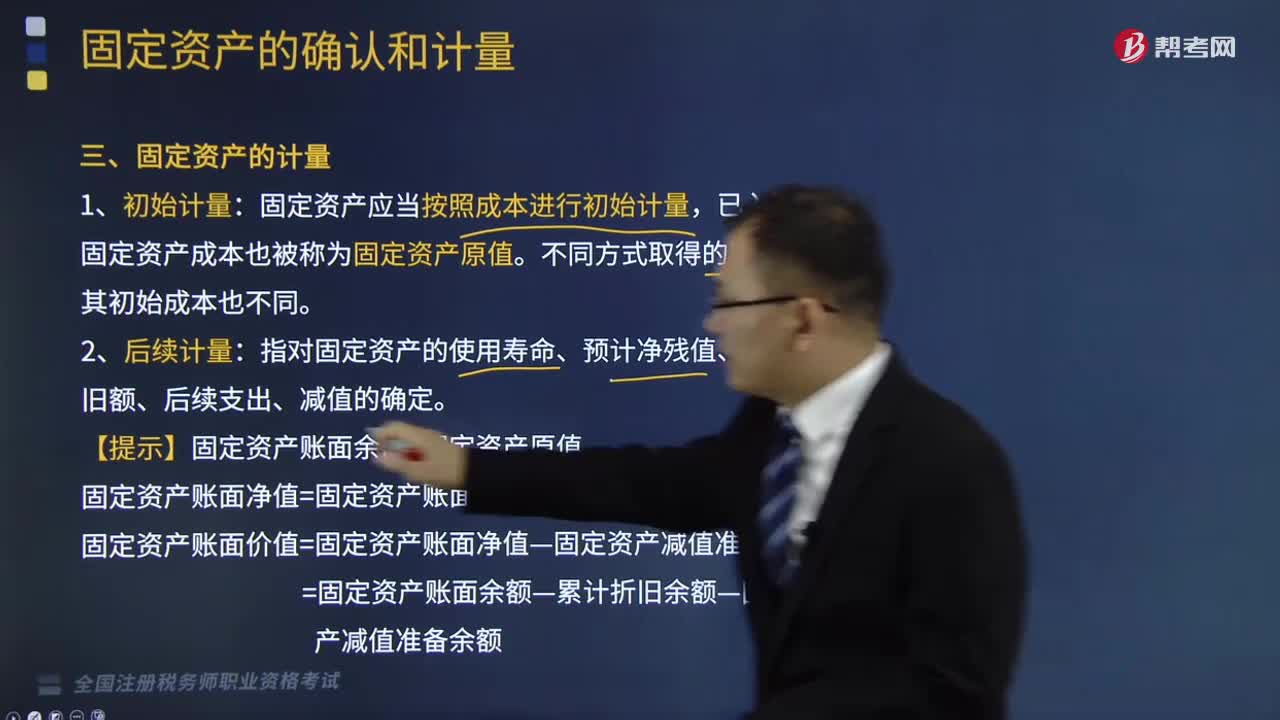

02:20

02:20固定资产是如何计量的?:固定资产是如何计量的?固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。指对固定资产的使用寿命、预计净残值、各期折旧额、后续支出、减值的确定。

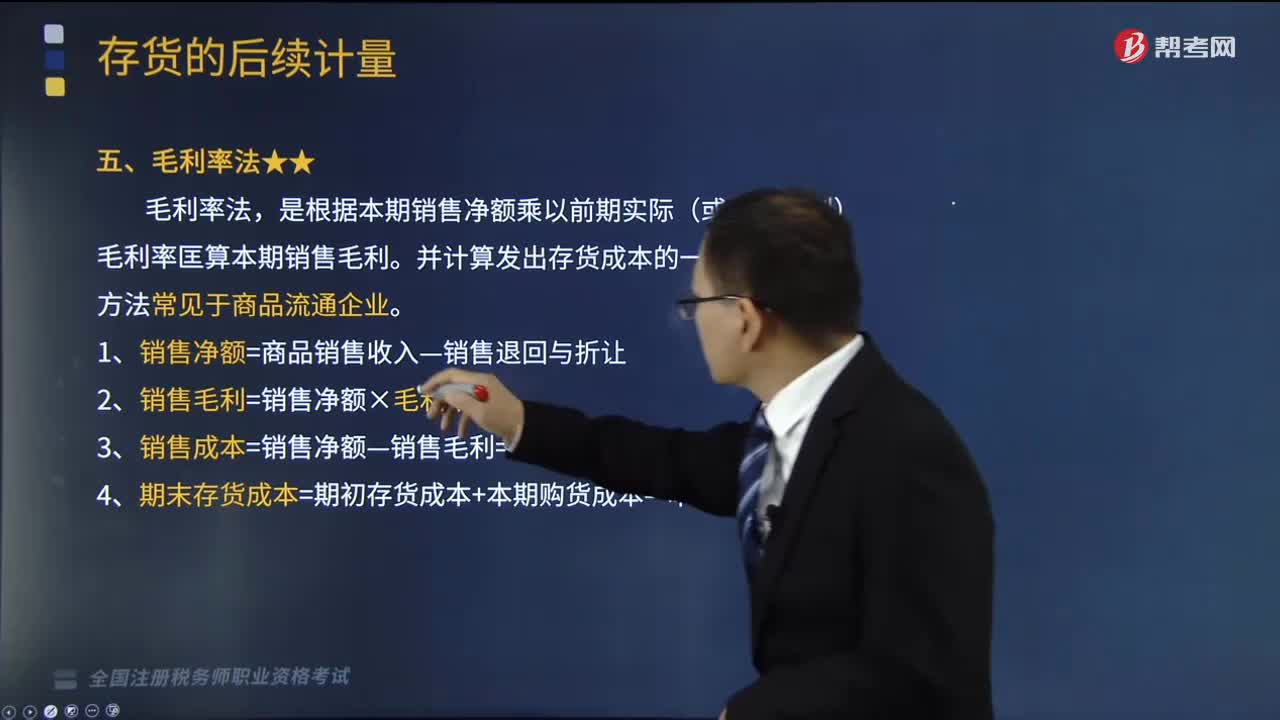

02:33

02:33毛利率法如何计算存货?:毛利率法如何计算存货?是根据本期销售净额乘以前期实际(或本月计划)毛利率匡算本期销售毛利。1、销售净额=商品销售收入—销售退回与折让,2、销售毛利=销售净额×毛利率,3、销售成本=销售净额—销售毛利=销售净额×(1—毛利率)。4、期末存货成本=期初存货成本+本期购货成本—本期销售成本,【2014年税务师职业资格考试真题】【2014年·单选题】甲公司采用毛利率法计算本期销售成本和期末存货成本。

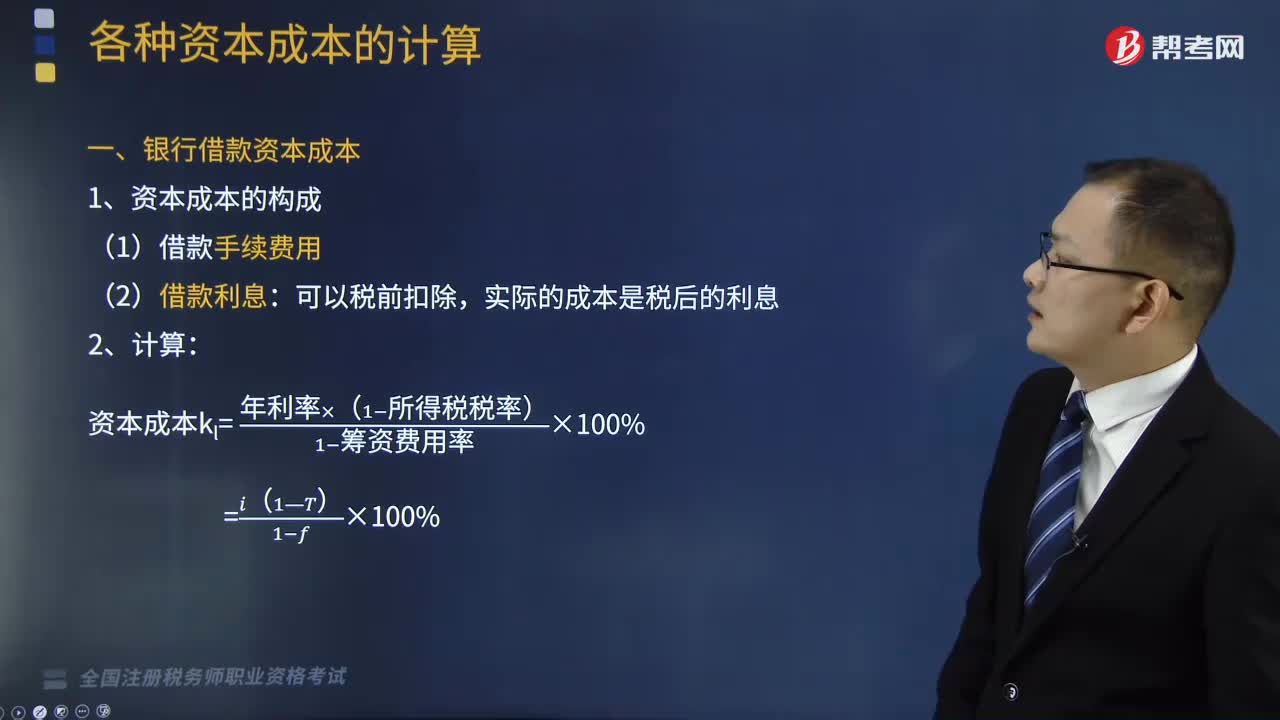

05:00

05:00如何计算银行借款资本成本和公司债券的资本成本?:如何计算银行借款资本成本和公司债券的资本成本?(一)银行借款资本成本;(2)借款利息。资本成本Kl =年利率×(1−所得税税率)(1−筹资费用率)×100%,(二)公司债券的资本成本:(2)债券利息。实际的成本是税后的利息,借款费用率为0.2%,该项借款的资本成本是多少?资本成本K=年利率×(1−所得税税率)(1−筹资费用率)×100%溢价发行面值为6000万元、期限为5年、利率为8%的公司债券

09:06

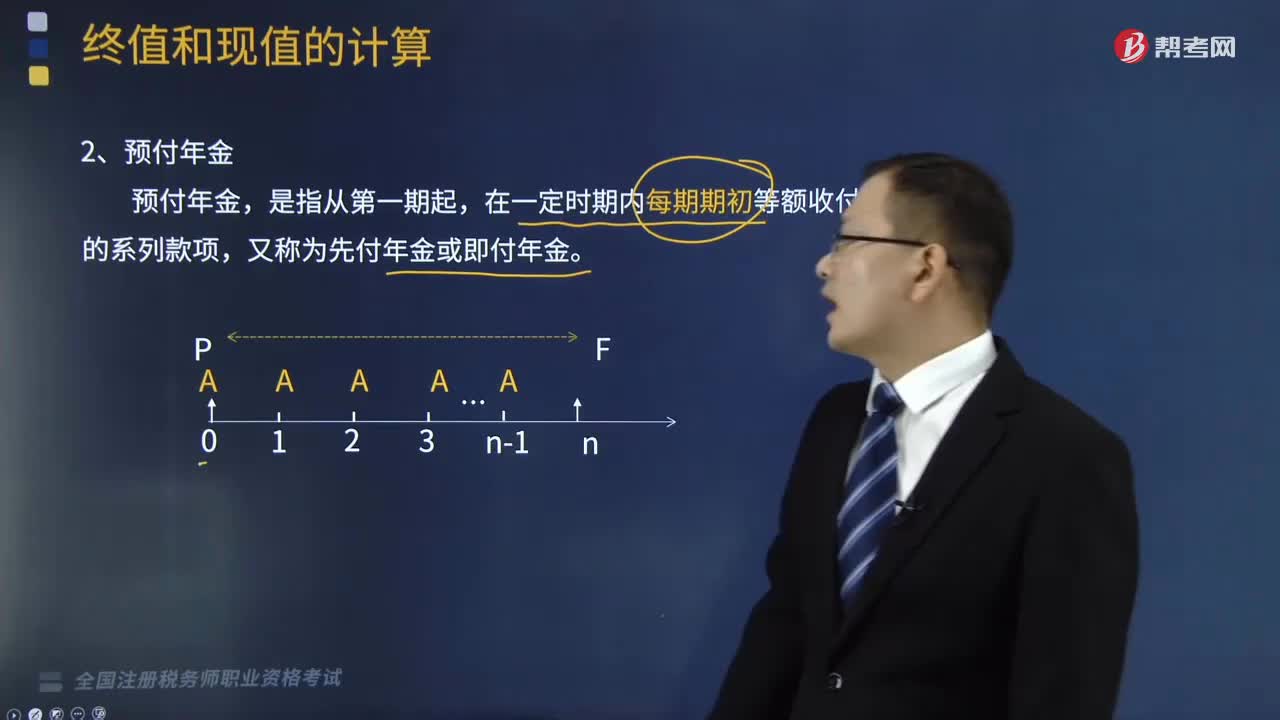

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日