下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

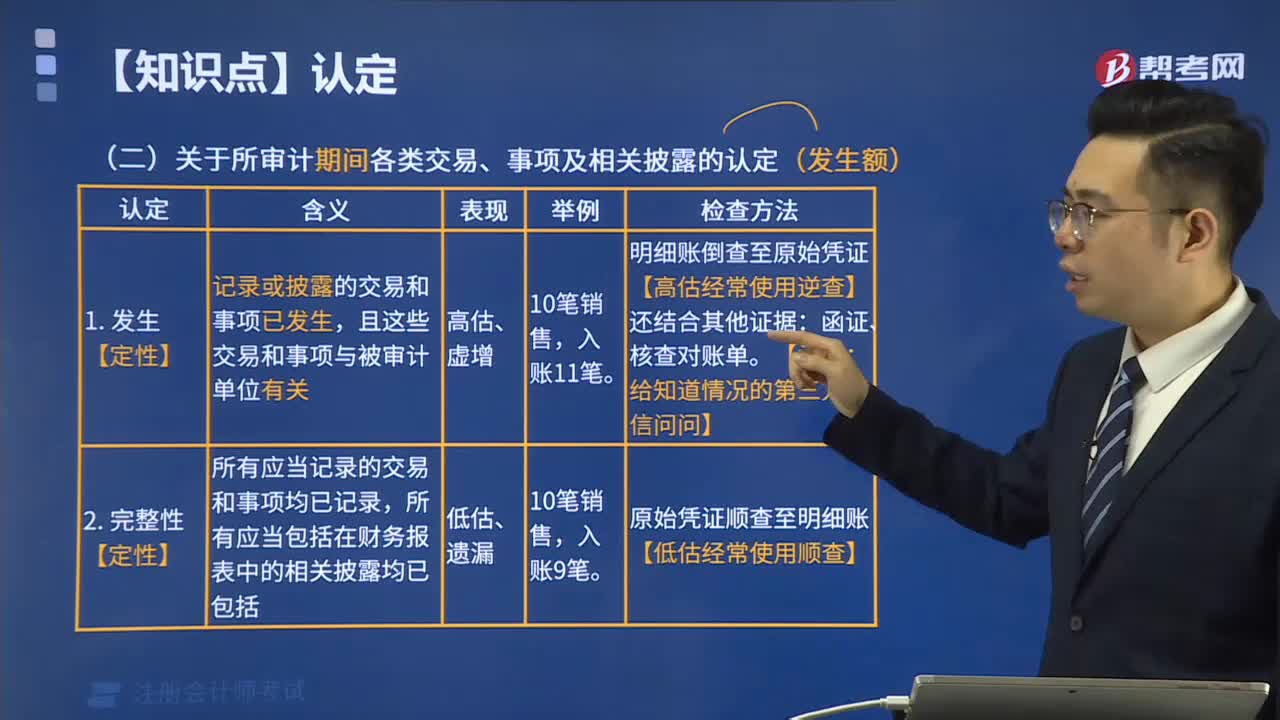

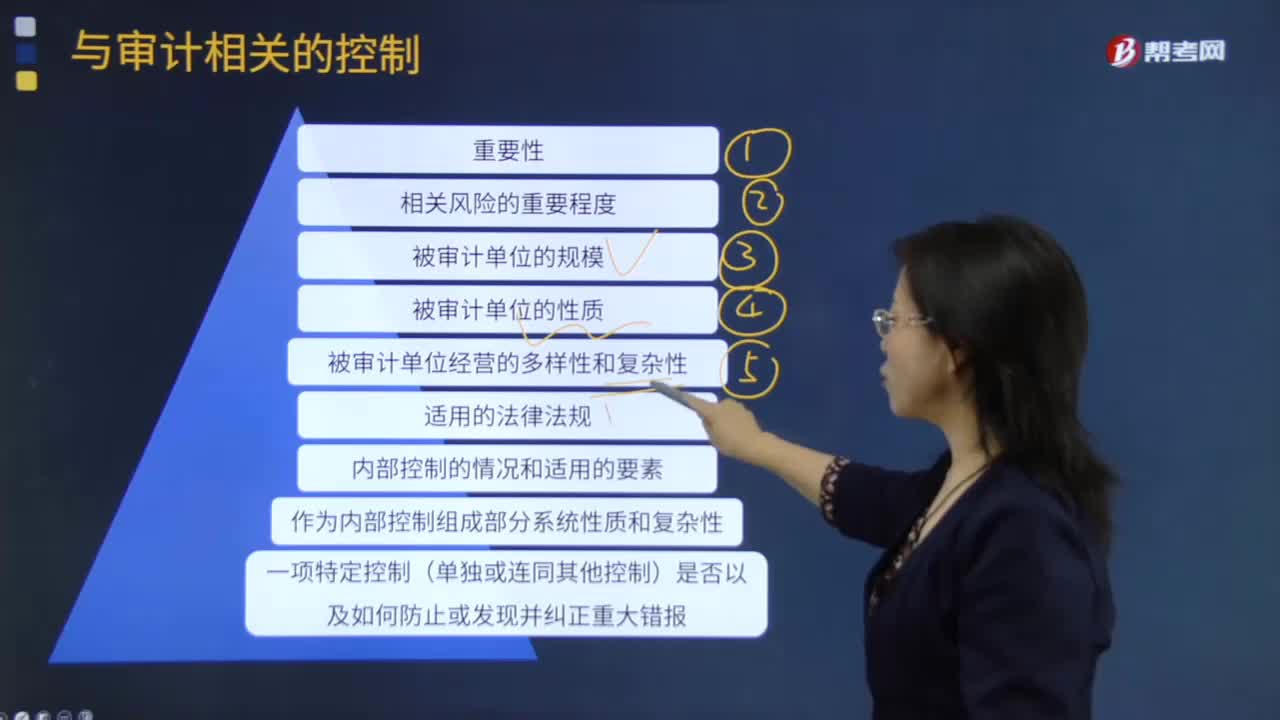

01:53判断一项控制单独或连同其他控制是否与审计相关时考虑的事项有哪些?:注册会计师在判断一项控制单独或连同其他控制是否与审计相关时可能考虑下列事项:但目的并非对被审计单位内部控制的有效性发表意见,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制。1.如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,2.如果与经营目标和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,A.与财务报告相关的内部控制均与审计相关

01:17

01:17成功关键因素是什么?:成功关键因素是什么?成功关键因素分析是在探讨产业特性与企业战略之间关系时,对应环境中重要的要求条件,成功关键因素分析是以关键因素为依据来确定系统信息需求的一种MIS总体规划的方法。总存在着多个变量影响系统目标的实现,其中若干个因素是关键的和主要的(即成功变量)。通过对成功关键因素分析的识别,找出实现目标所需的关键信息集合,从而确定系统开发的优先次序。

01:02

01:02制定采购计划的关键控制活动是什么?:制定采购计划的关键控制活动:生产、仓库等部门定期编制采购计划。经部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购。采购计划以销售和生产计划为基础,制定采购计划。经审批的采购计划有助于降低存货存在、应付账款存在或其他费用发生认定的重大错报风险。制定采购计划:通常对于合作的供应商事先进行资质等审核、将通过审核的供应商信息录入系统,及时对供应商信息变更进行更新。

00:34

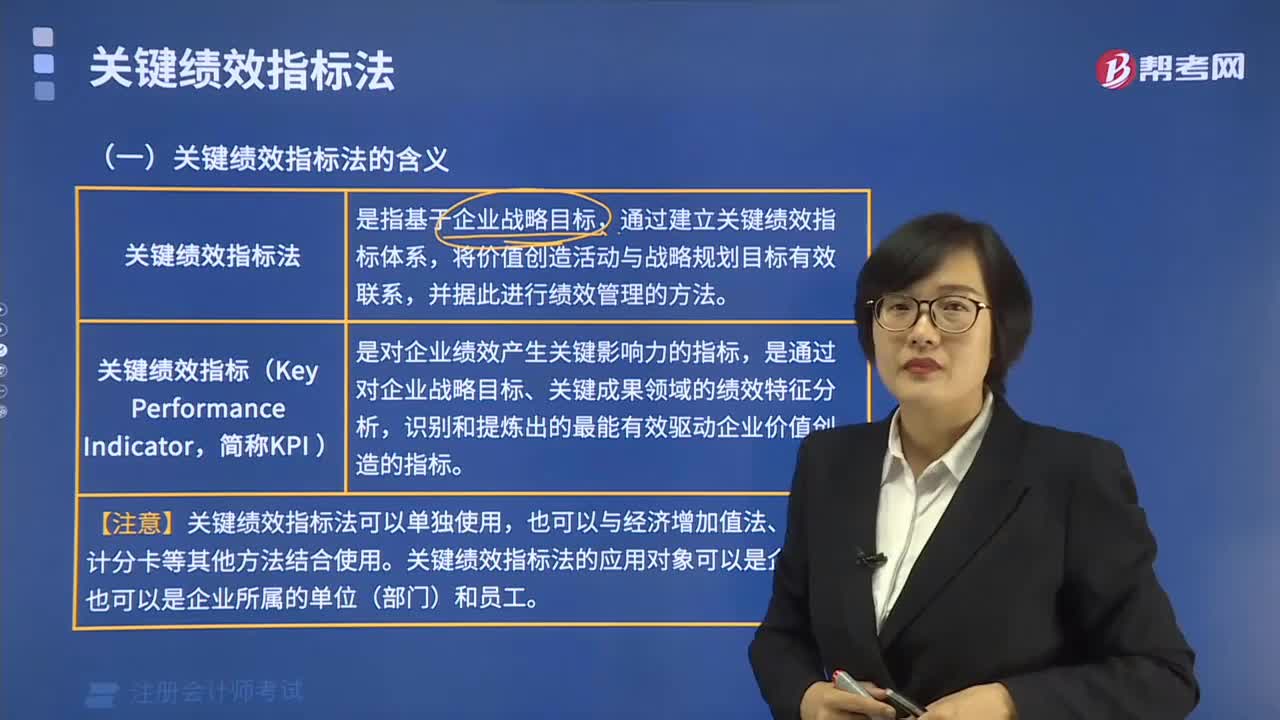

00:34关键绩效指标法的缺点是什么?:关键绩效指标法的主要缺点是:关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。

01:54

01:54审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?:审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益。(1)其他近亲属尽快处置全部经济利益;或处置全部直接经济利益并处置足够数量的间接经济利益;在审计客户中拥有直接经济利益或重大间接经济利益。(三)主要近亲属因受雇于审计客户而产生的经济利益,如果其主要近亲属在审计客户中拥有经济利益。

00:18

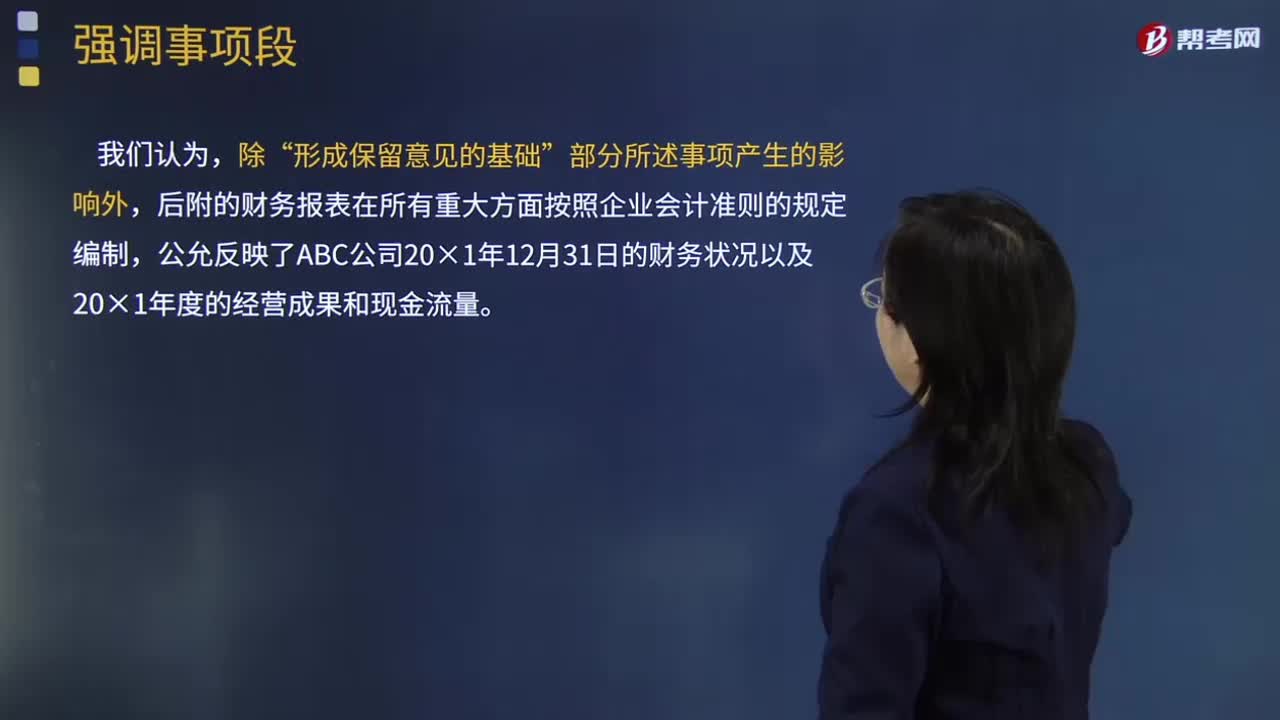

00:18审计意见和审计报告有什么关系?:审计意见和审计报告有什么关系?审计报告是审计意见的载体,注册会计师通过出具审计报告发表自己的审计意见。

02:05

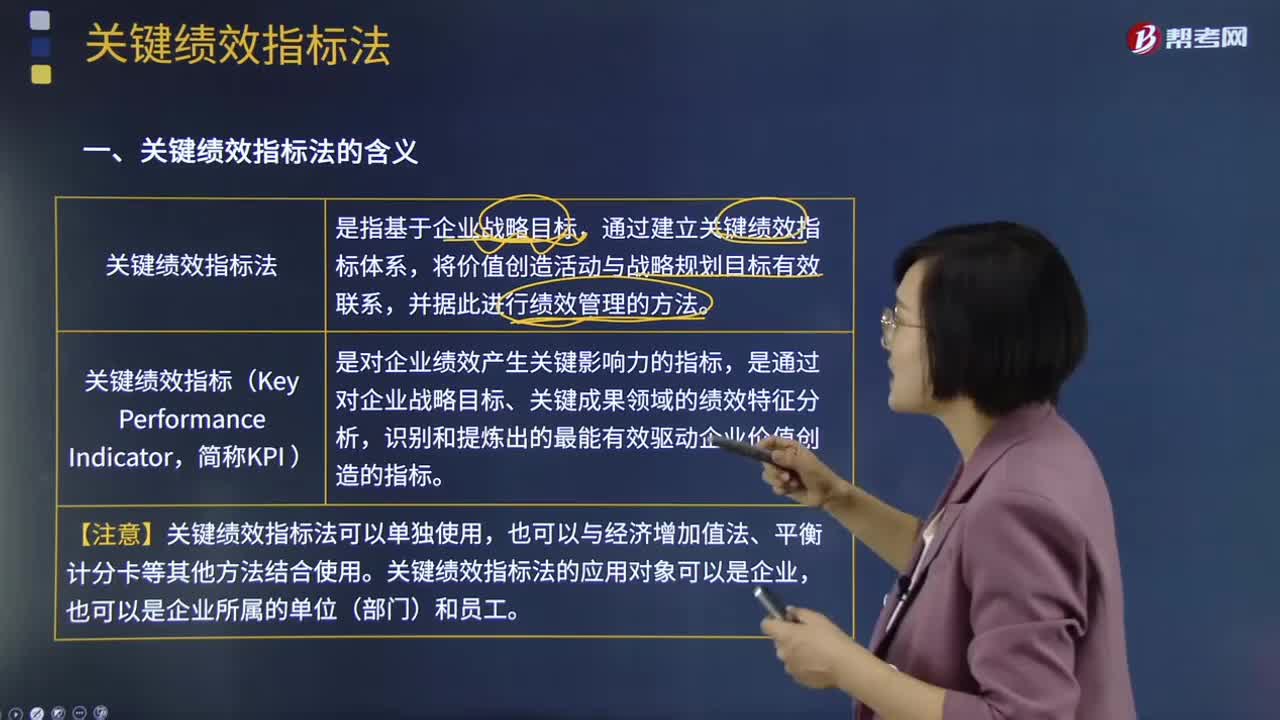

02:05关键绩效指标法的含义是什么?:关键绩效指标法的含义是什么?关键绩效指标法是指基于企业战略目标,通过建立关键绩效指标体系,并据此进行绩效管理的方法。关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,关键绩效指标法的作用:

03:30

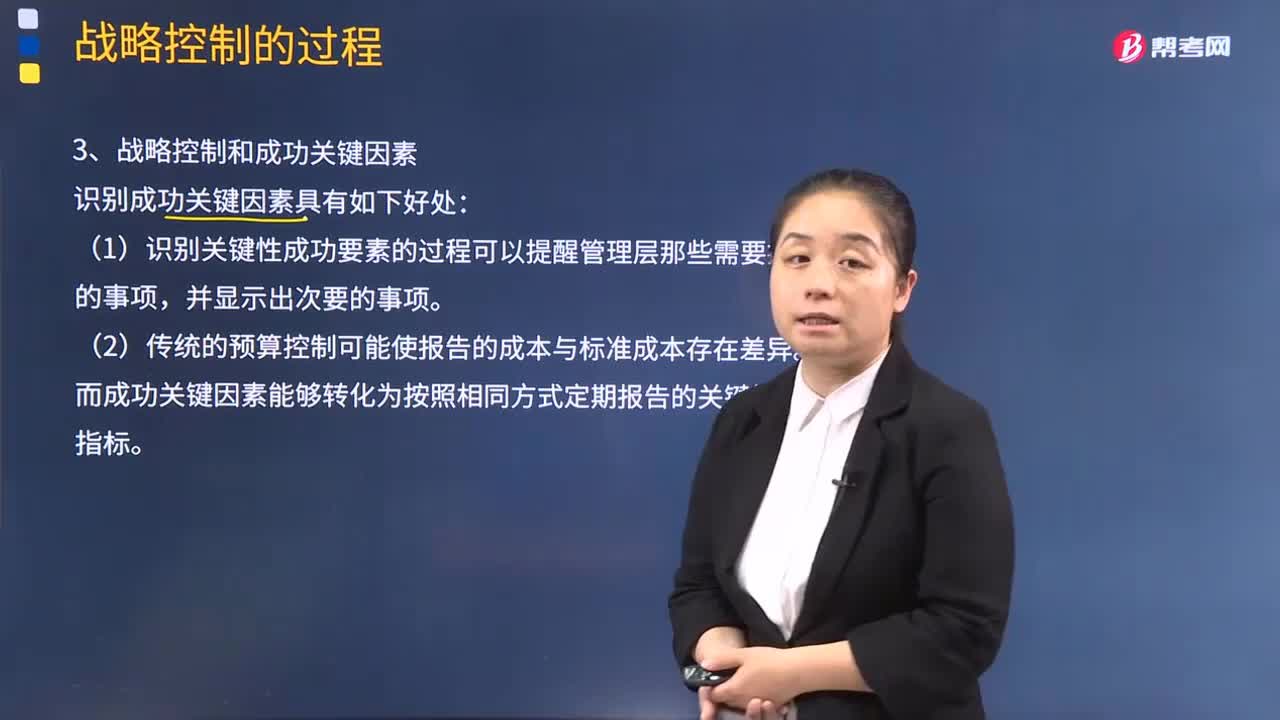

03:30什么是战略控制和成功关键因素?:什么是战略控制和成功关键因素?成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。一个行业的成功关键因素是指那些影响行业内企业在市场上最大限度获利的关键因素。识别成功关键因素具有如下好处:(1)识别关键性成功要素的过程可以提醒管理层那些需要控制的事项,而成功关键因素能够转化为按照相同方式定期报告的关键性业绩指标。(3)关键成功因素能够保证管理层定期收到有关企业的关键信息。

00:32

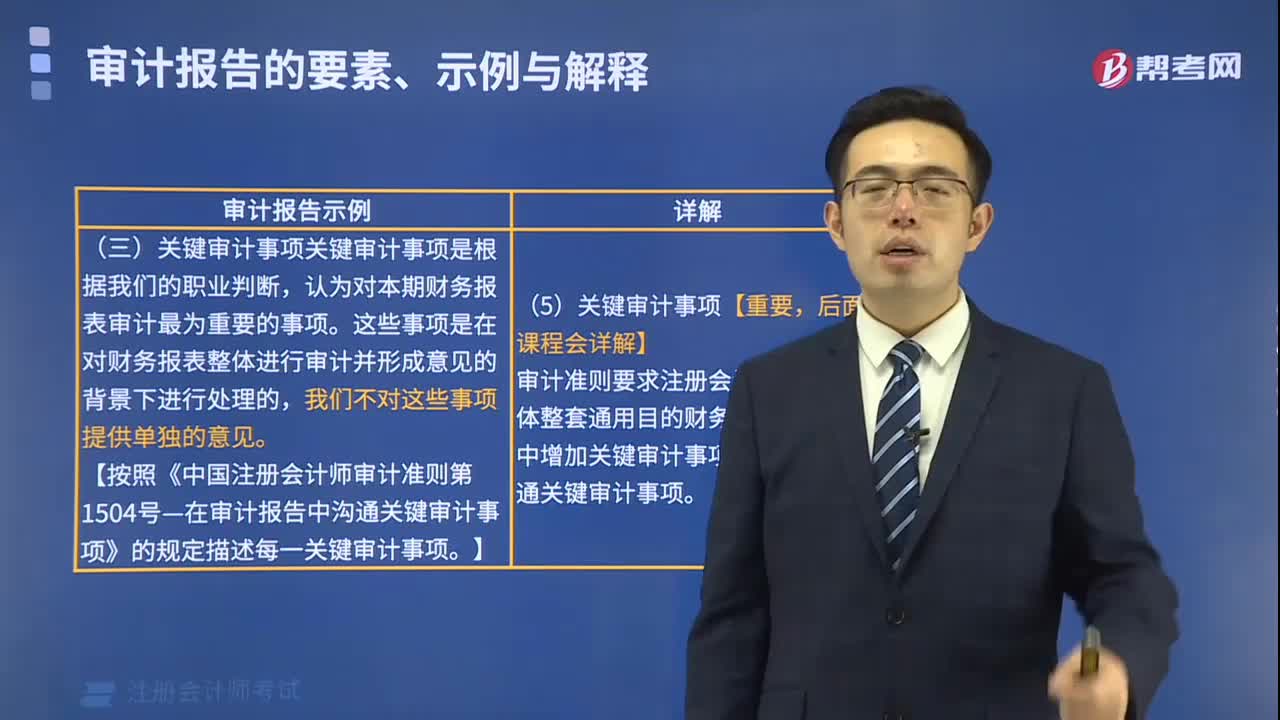

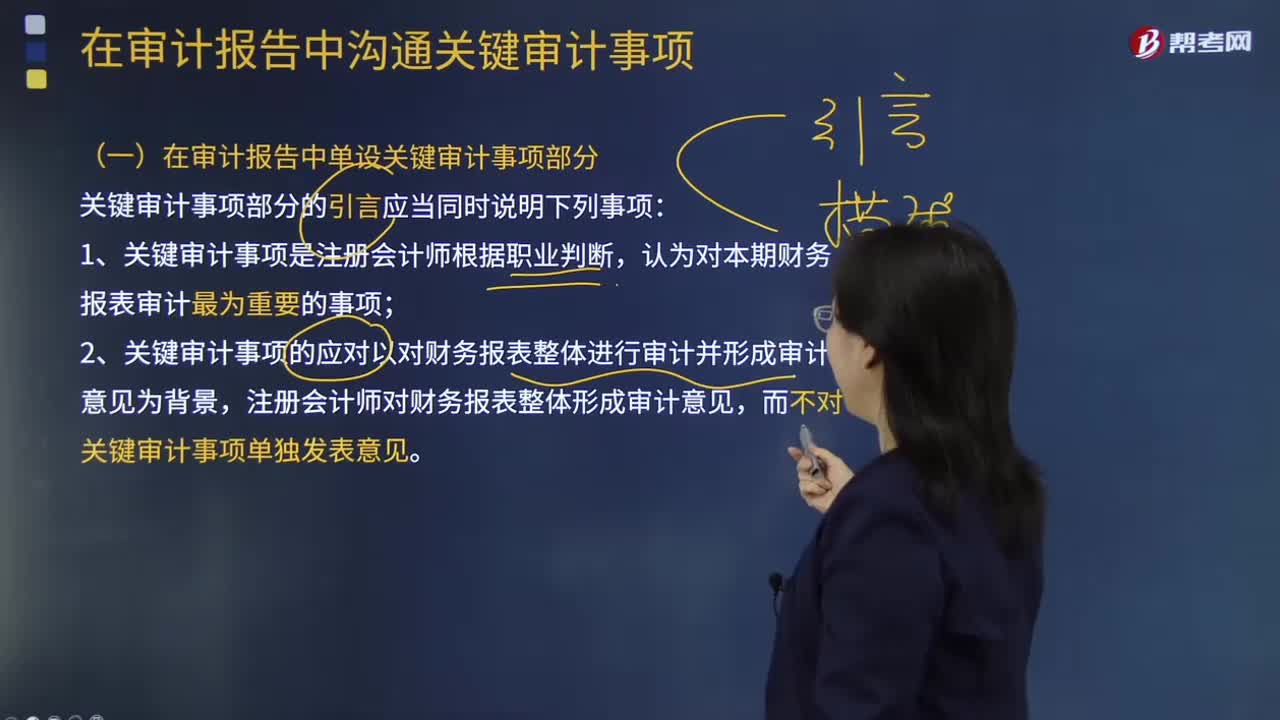

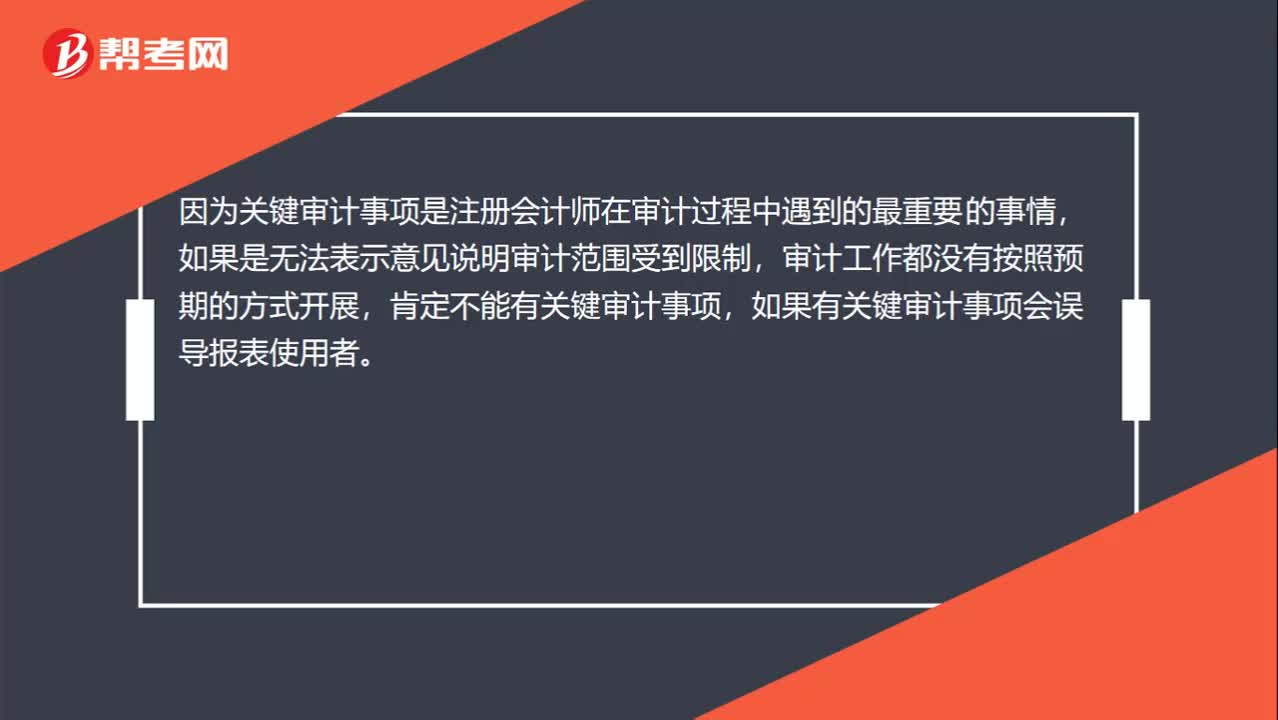

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:03

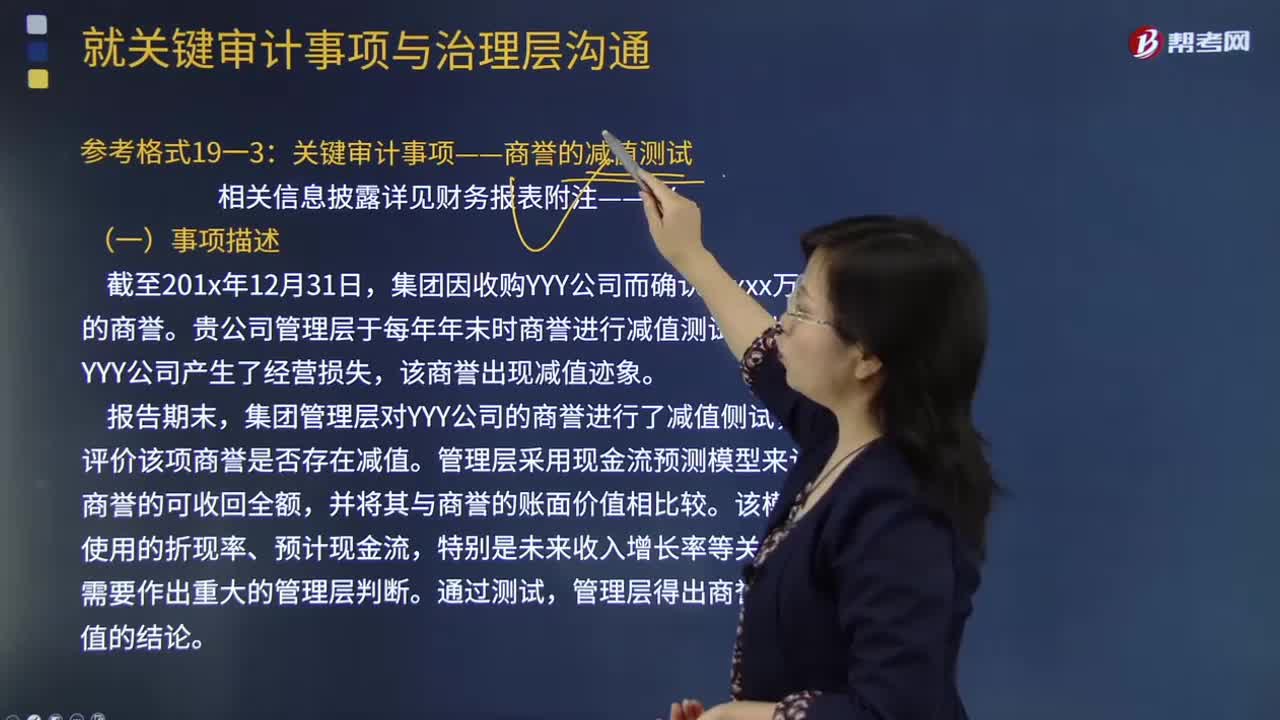

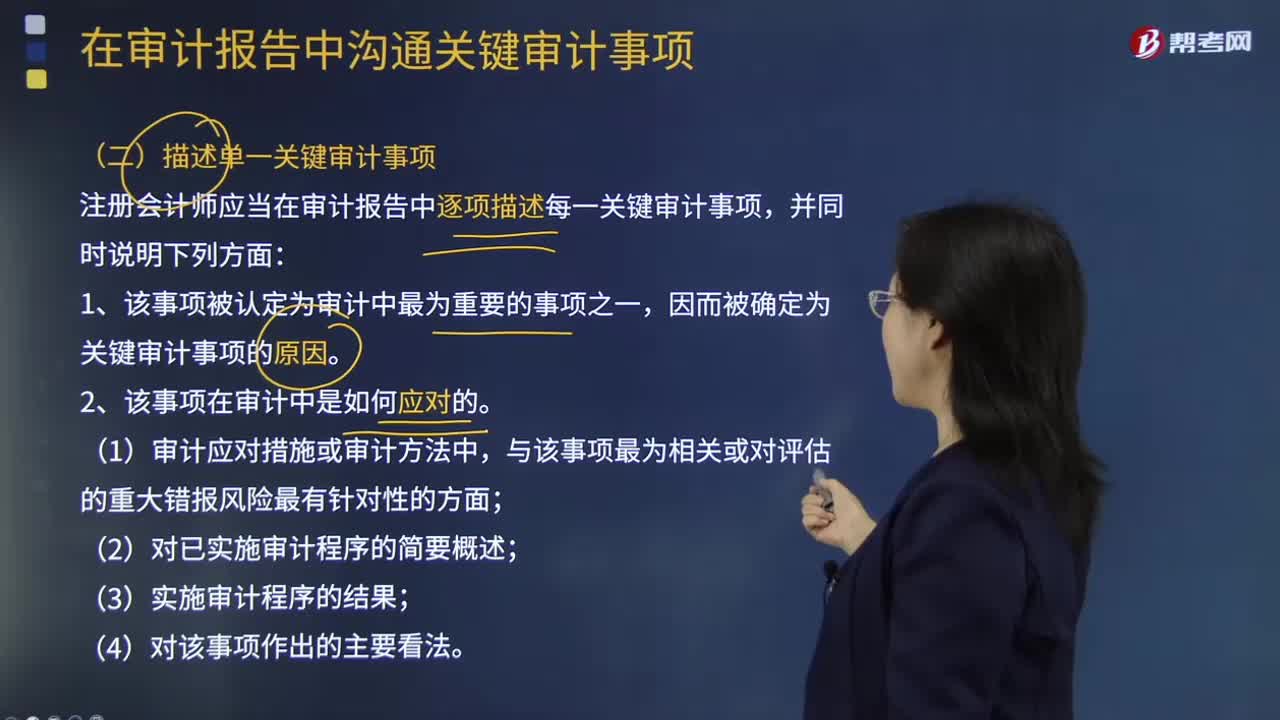

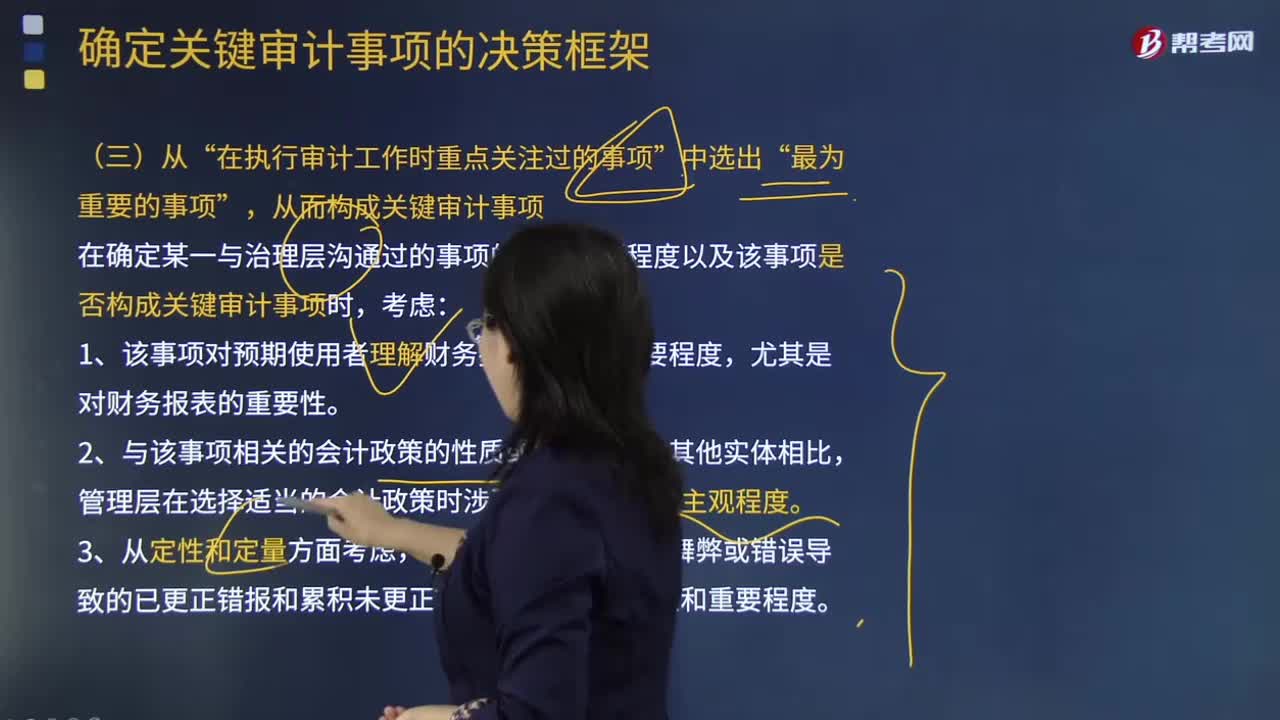

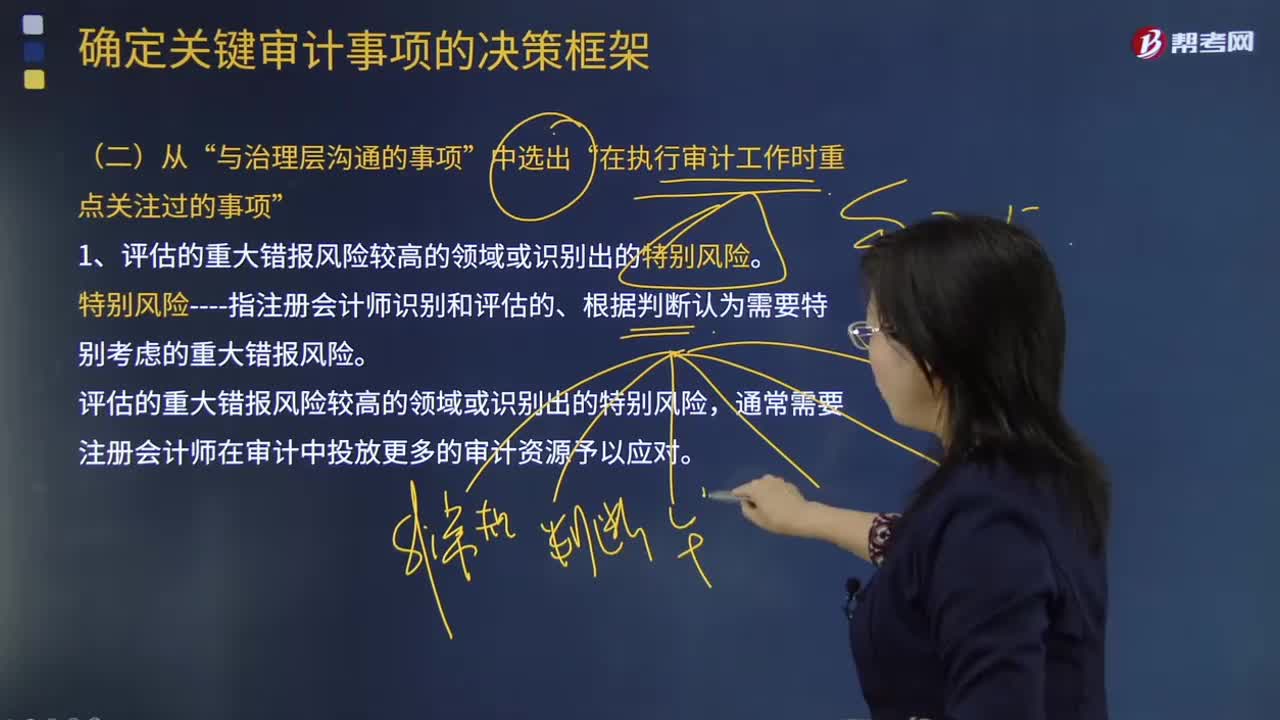

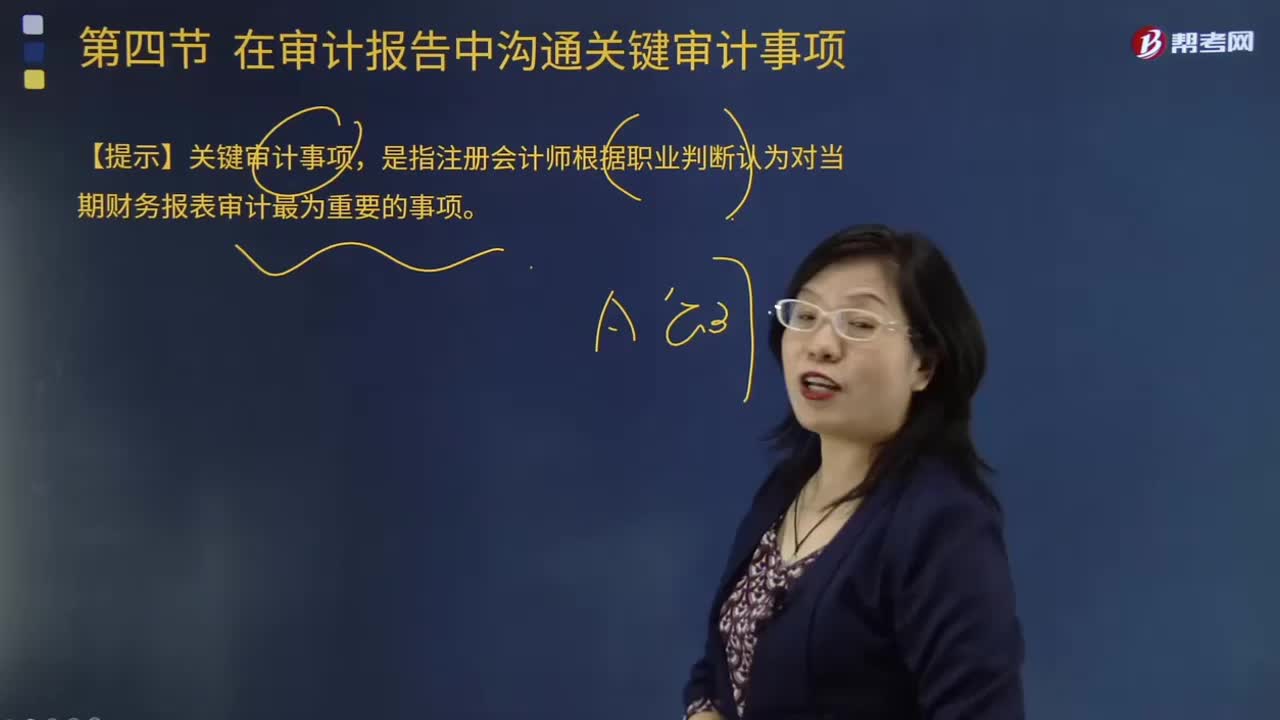

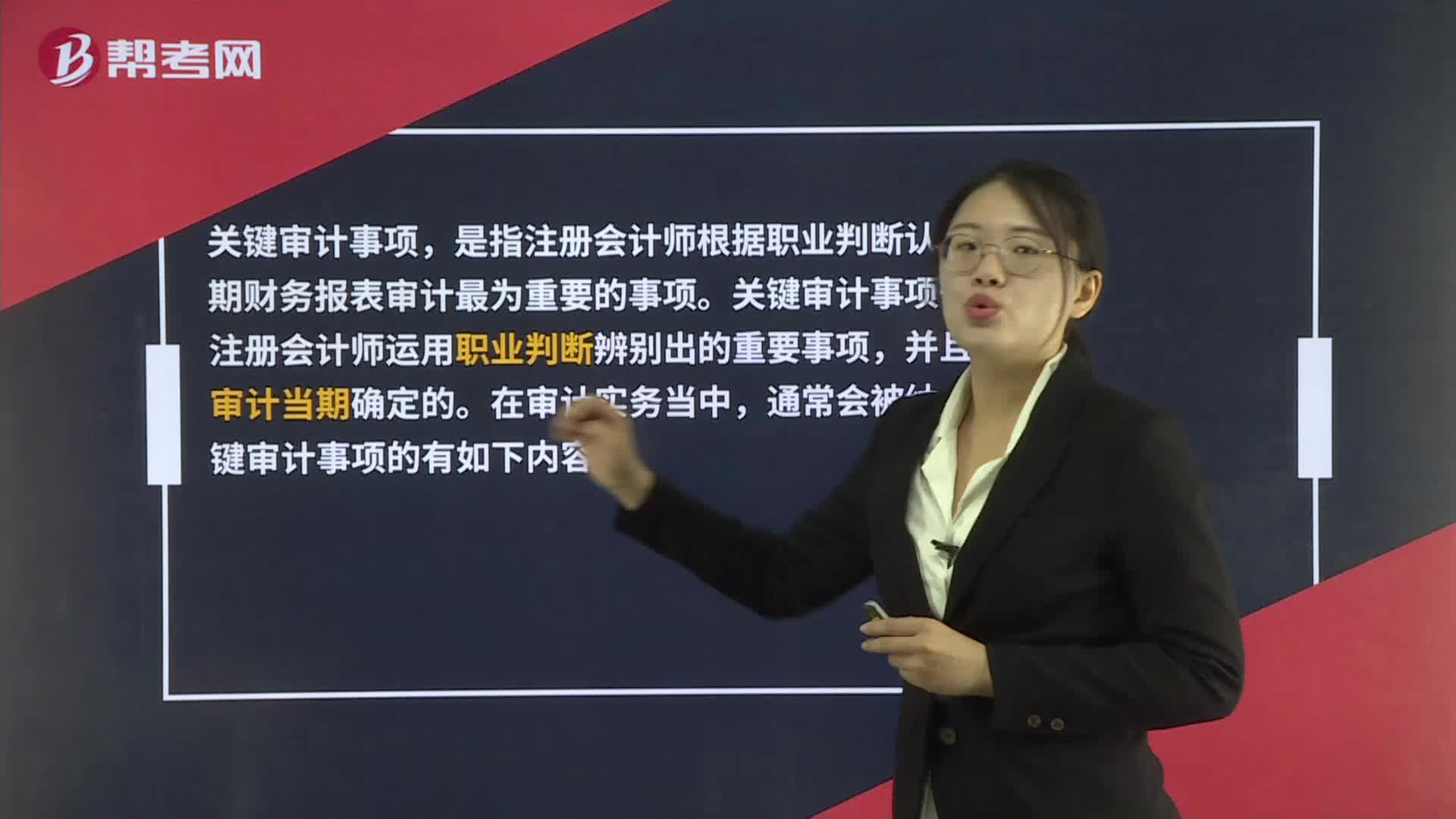

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日