下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

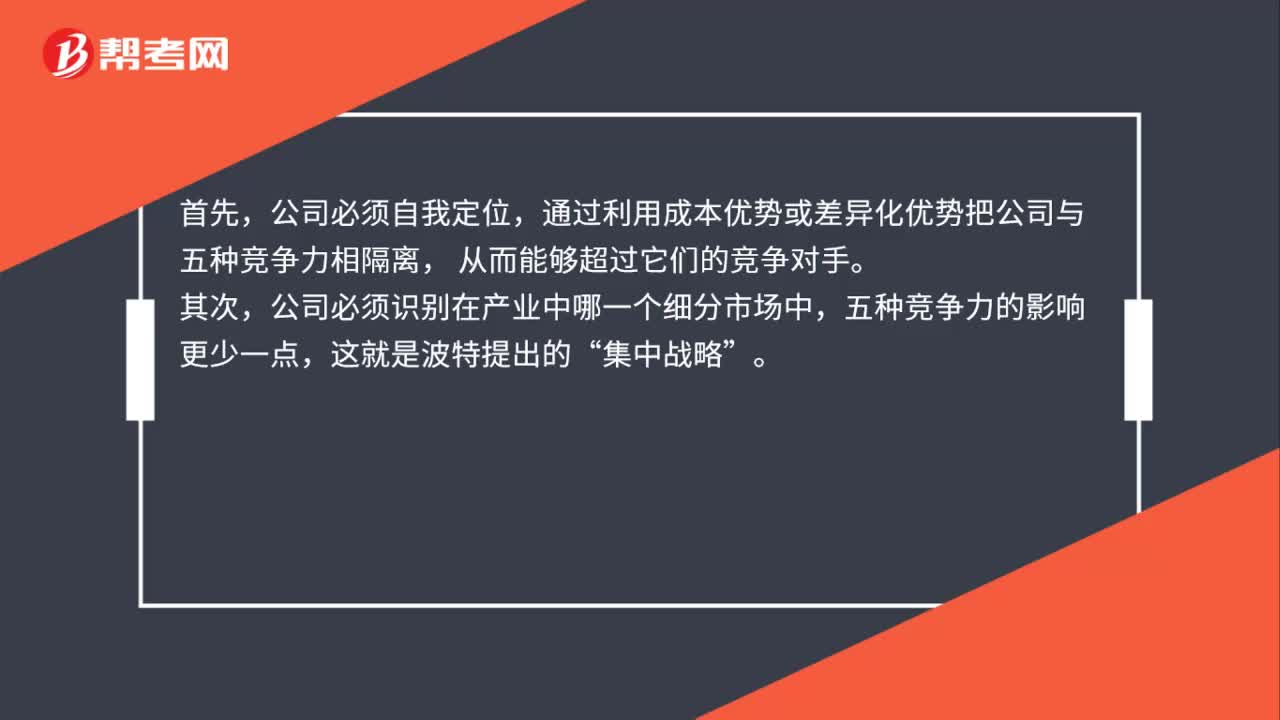

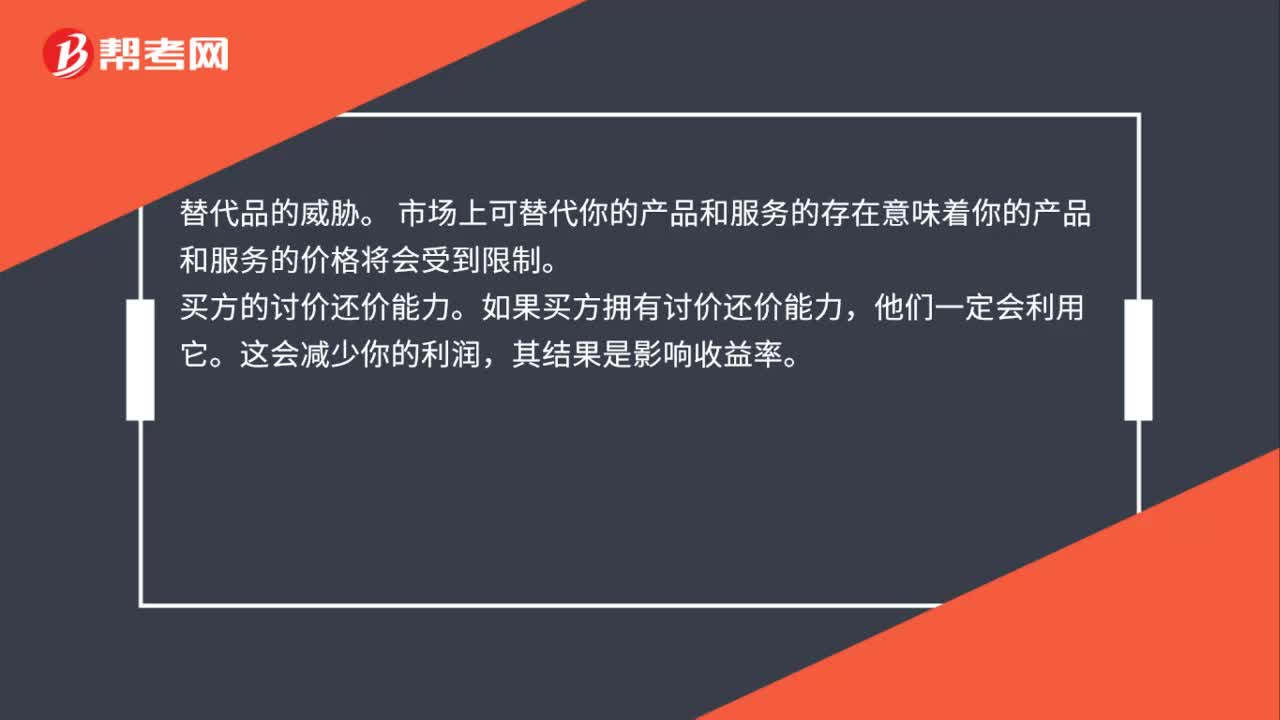

01:22对付五种竞争力的战略是什么?:对付五种竞争力的战略:通过利用成本优势或差异化优势把公司与五种竞争力相隔离,公司必须识别在产业中哪一个细分市场中,五种竞争力的影响更少一点,公司必须努力去改变这五种竞争力,公司可以通过与供应者或购买者建立长期战略联盟。公司还必须寻求进入阻绝战略来减少潜在进入者的威胁等等;在每一个产业中都存在五种基本竞争力量,即潜在进入者、替代品、购买者、供应者与现有竞争者间的抗衡。

02:10

02:10为什么用综合指标测算属于局限性?:为什么用综合指标测算属于局限性?虽然通用矩阵改进了波士顿矩阵过于简化的不足,但是在用综合指标来测算产业吸引力和企业的竞争地位时,这些指标在一个产业或一个企业的表现可能会不一致,比如说影响产业吸引力的指标有产业增长率、市场价格、市场规模、获利能力、市场结构、竞争结构和技术及社会政治因素等。最后的评价结果是用这些小的因素分别乘以一定的比例计算出来的。但是通用矩阵是利用计算出的数值直接判断高中低。

02:05

02:05通用矩阵的优势和局限性有哪些?:通用矩阵的优势和局限性有哪些?通用矩阵的优势:1. 通用矩阵改进了波士顿矩阵过于简化的不足。(2)其纵轴用多个指标反映产业吸引力,横轴用多个指标反映企业竞争地位。更好地说明了企业中处于不同竞争环境和不同地位的各类业务的状态。通用矩阵的局限:1. 用综合指标来测算产业吸引力和企业的竞争地位,这些指标在一个产业或一个企业的表现可能会产生不一致,评价结果也会由于指标权数分配的不准确而存在偏差。

01:01

01:01内部控制固有局限性是什么?:内部控制固有局限性是什么?内部控制无论如何有效,都只能为被审计单位实现财务报告目标提供合理保证。内部控制实现目标的可能性受其固有限制的影响。在决策时人为判断可能出现错误和因人为失误而导致内部控制失效。控制可能由于两个或更多的人员串通或管理层不当地凌驾于内部控制之上而被规避。内部行使控制职能的人员素质不适应岗位要求也会影响内部控制功能的正常发挥。被审计单位实施内部控制的成本效益问题也会影响其效能。

06:44

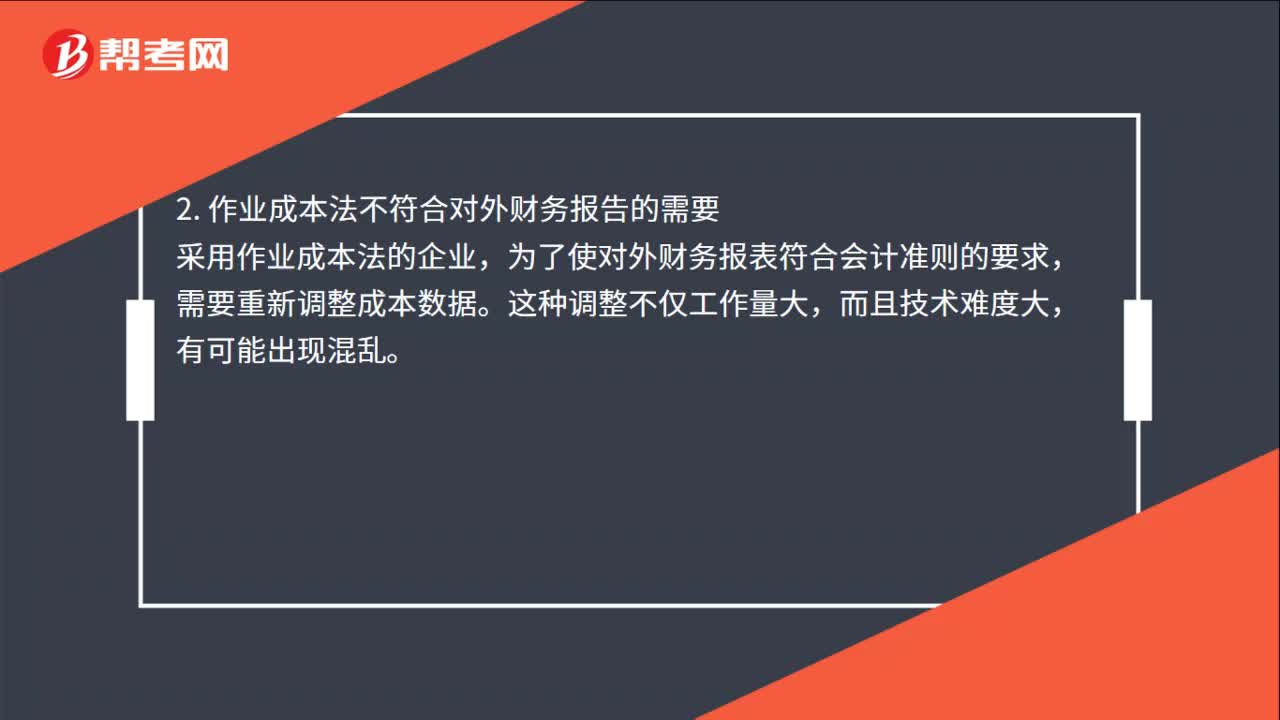

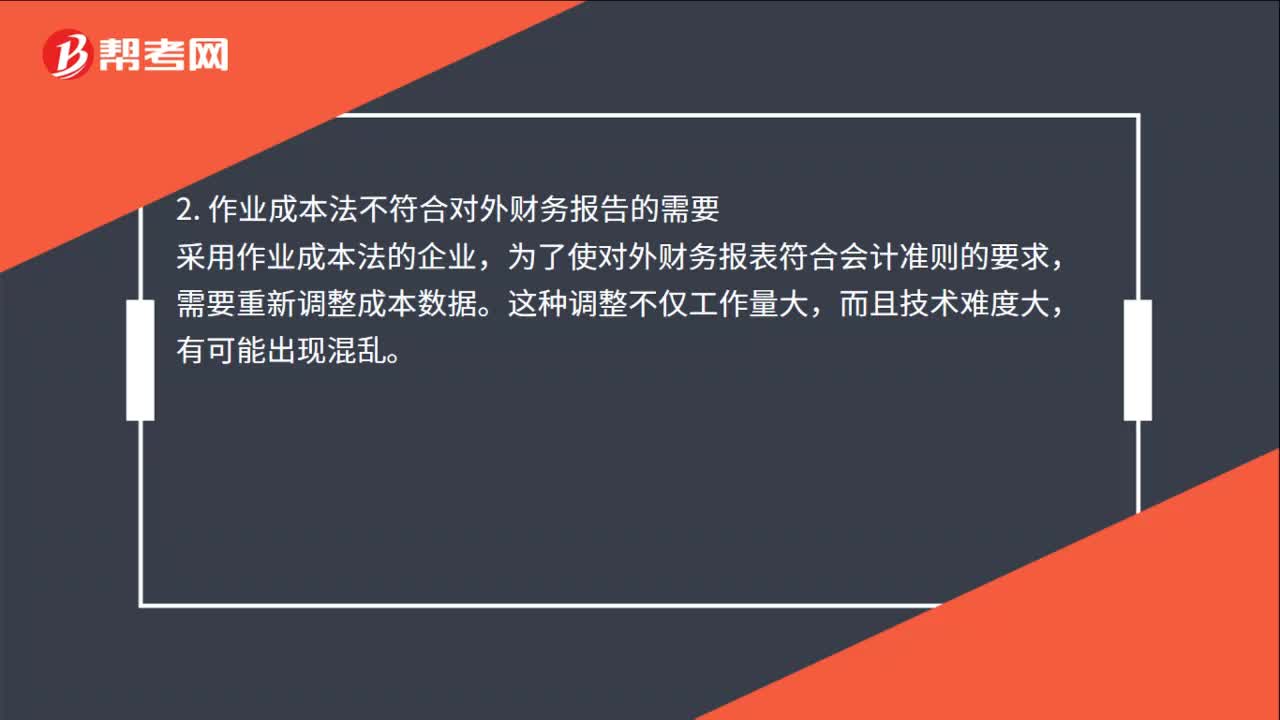

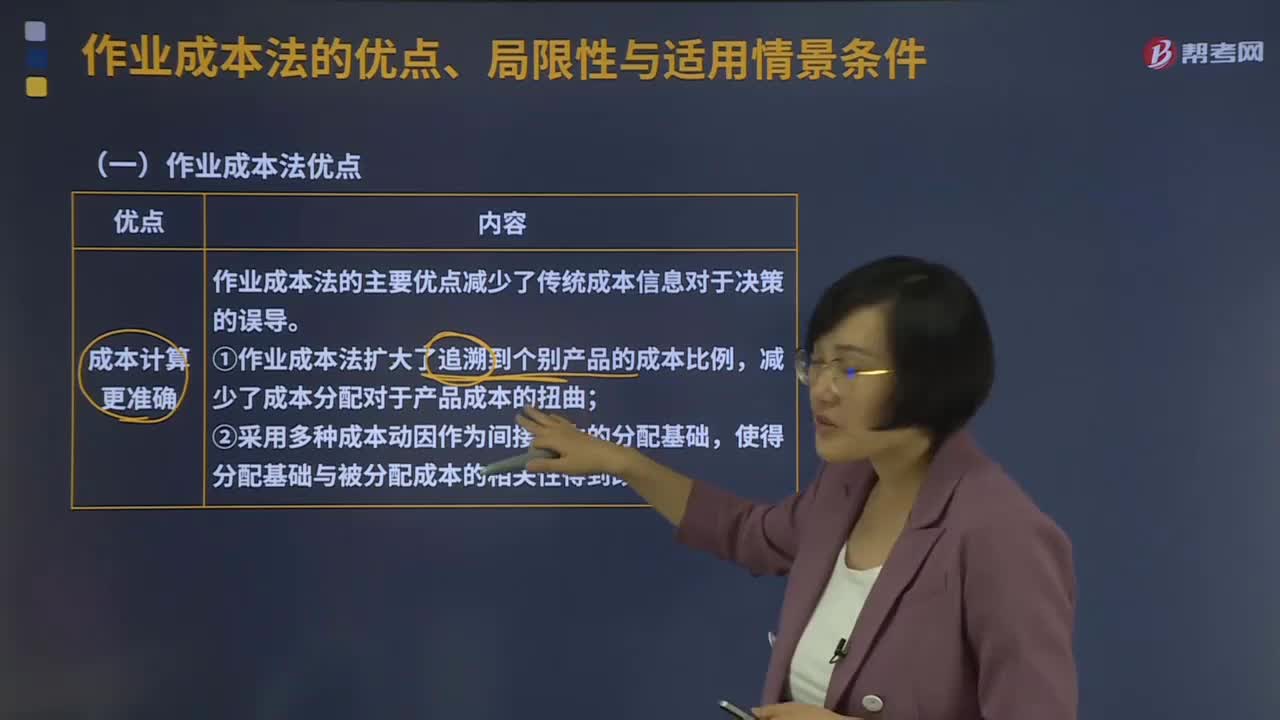

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

00:21

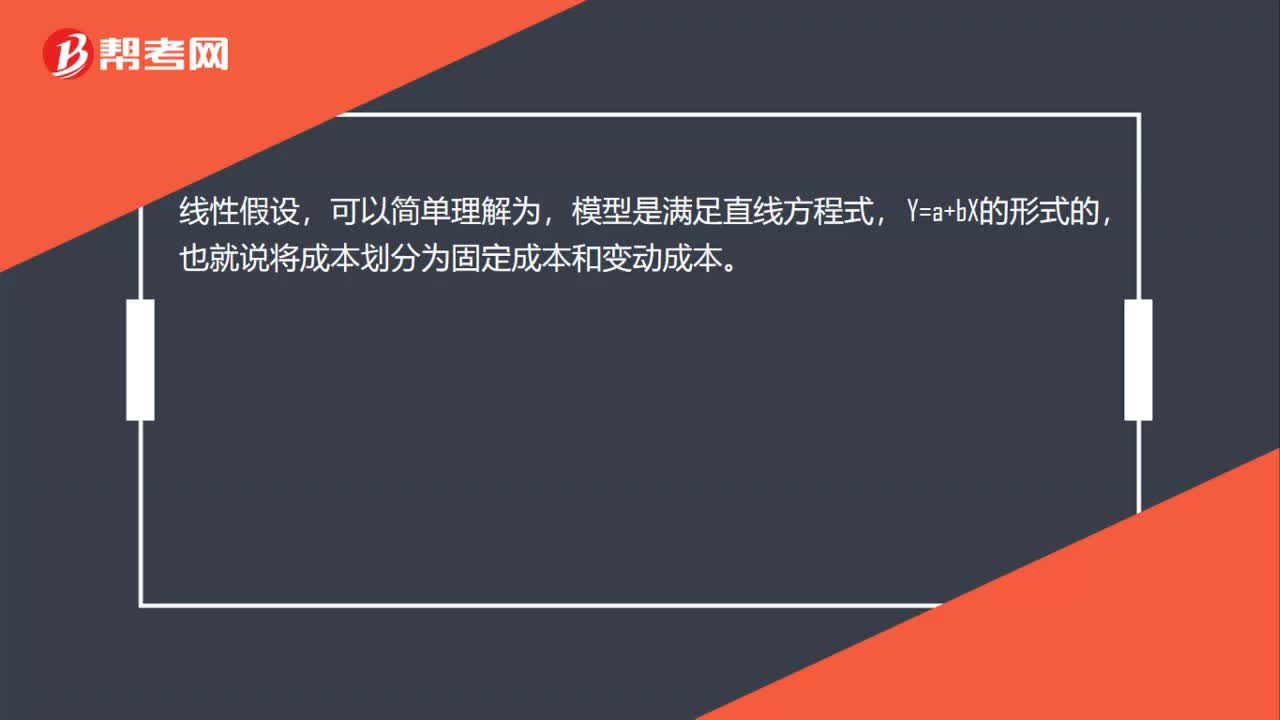

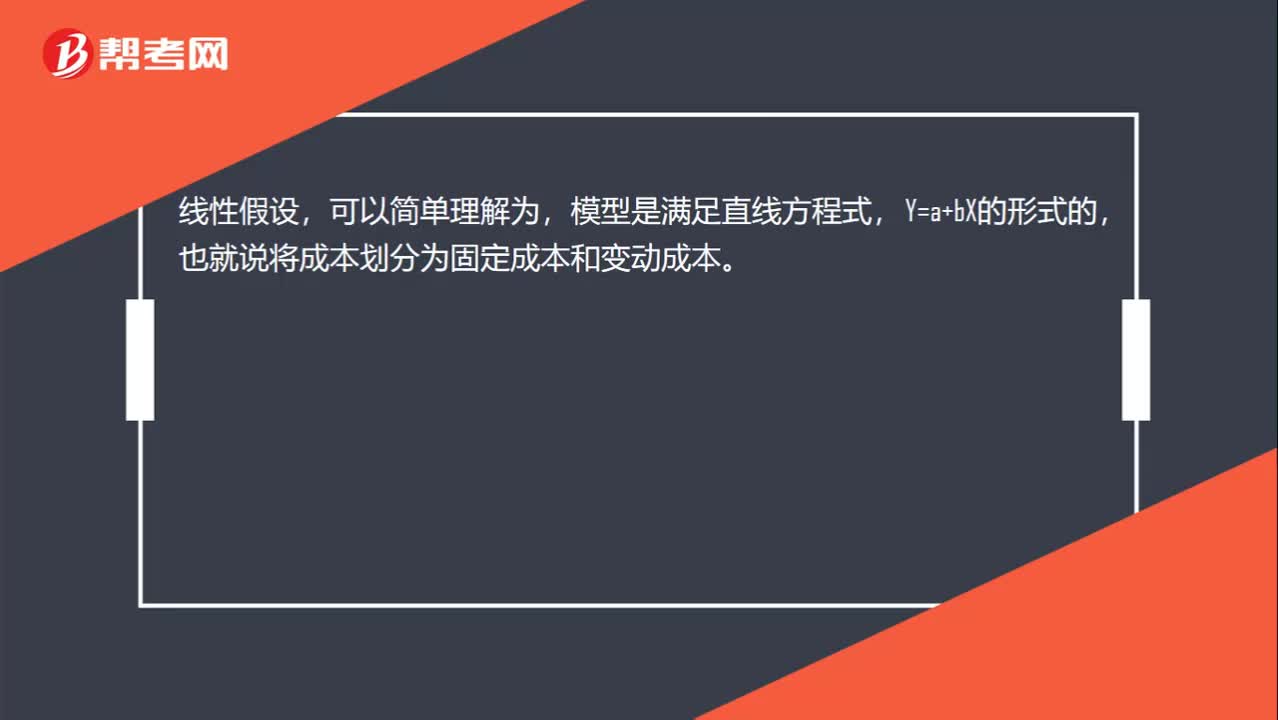

00:21模型线性假设是什么意思?:模型线性假设是什么意思?线性假设,可以简单理解为,模型是满足直线方程式,Y=a+bX的形式的,也就说将成本划分为固定成本和变动成本。

01:49

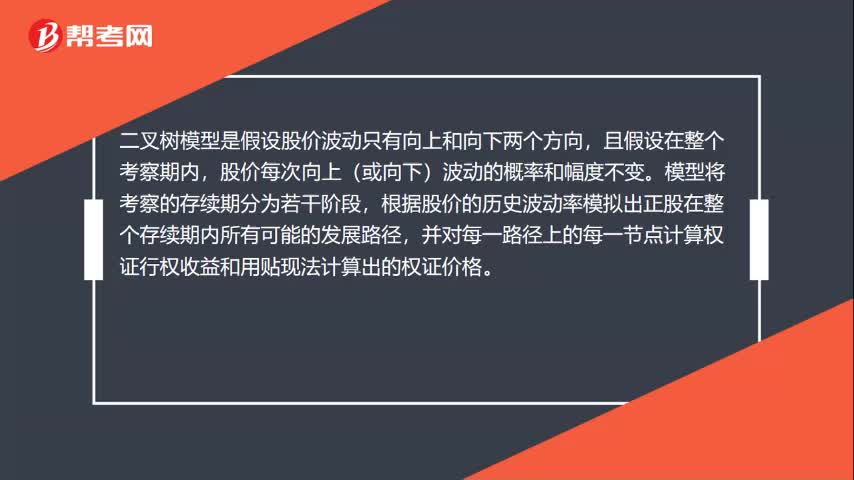

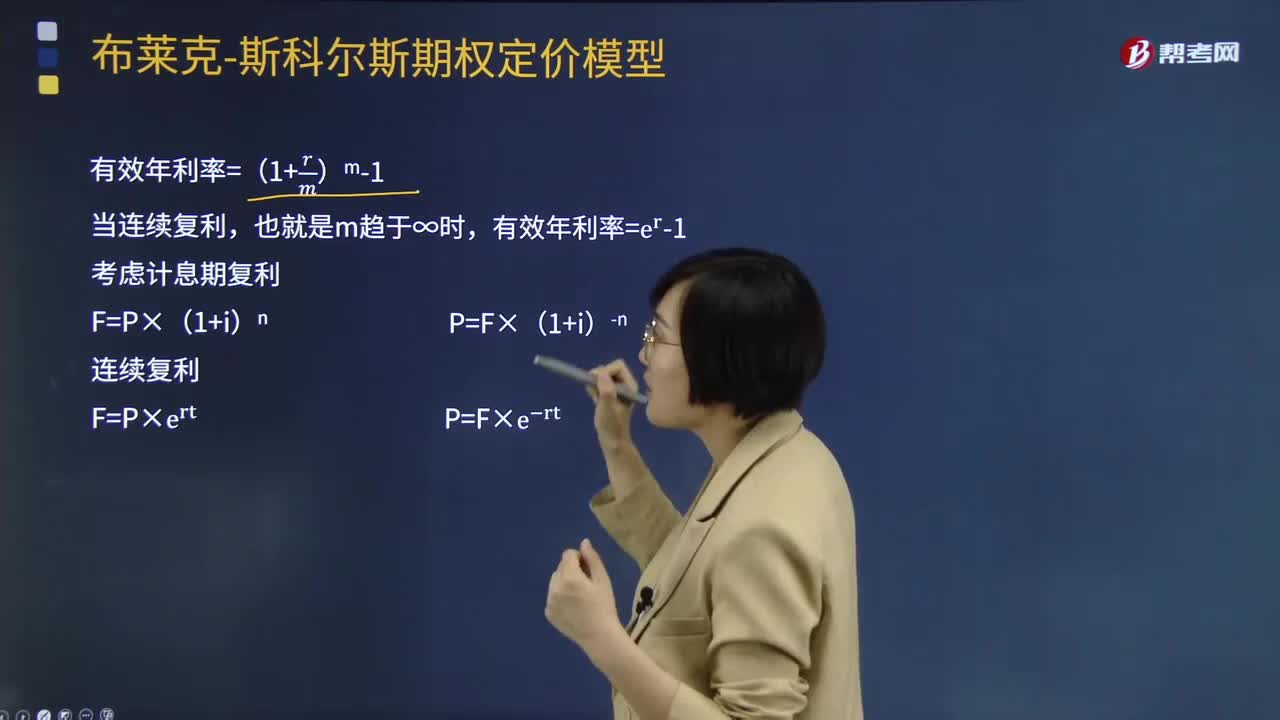

01:49期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

13:08

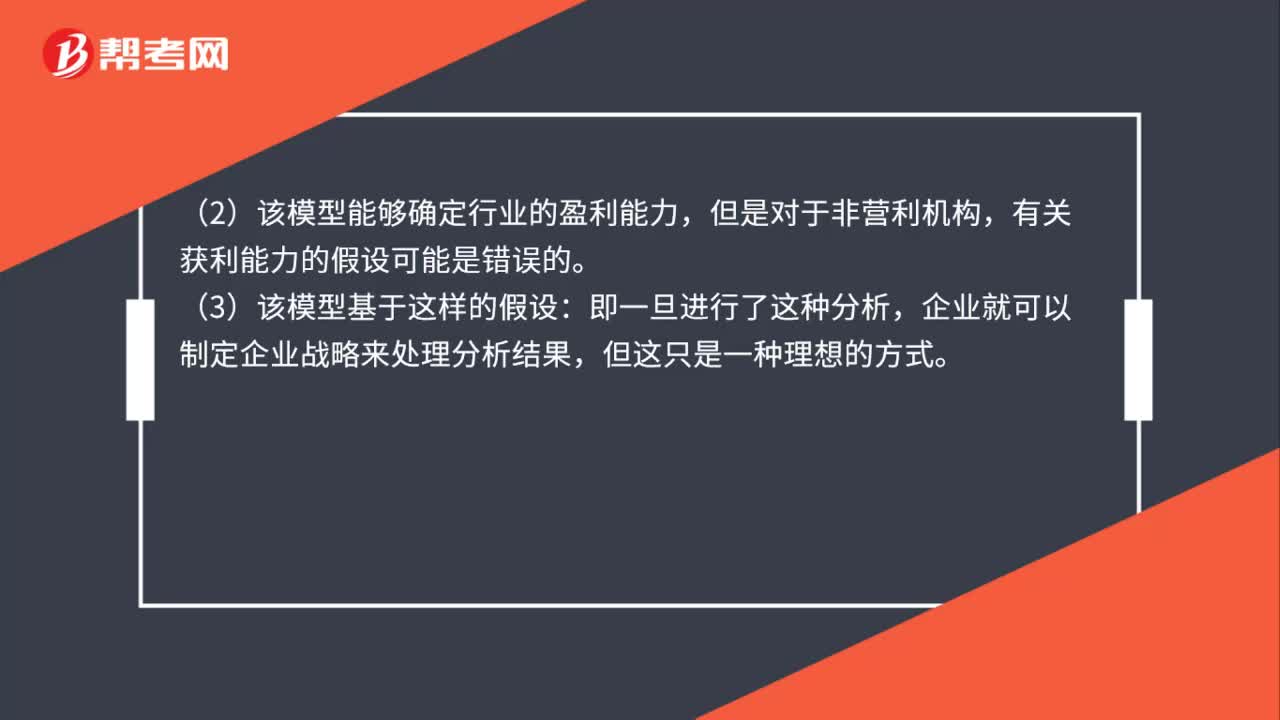

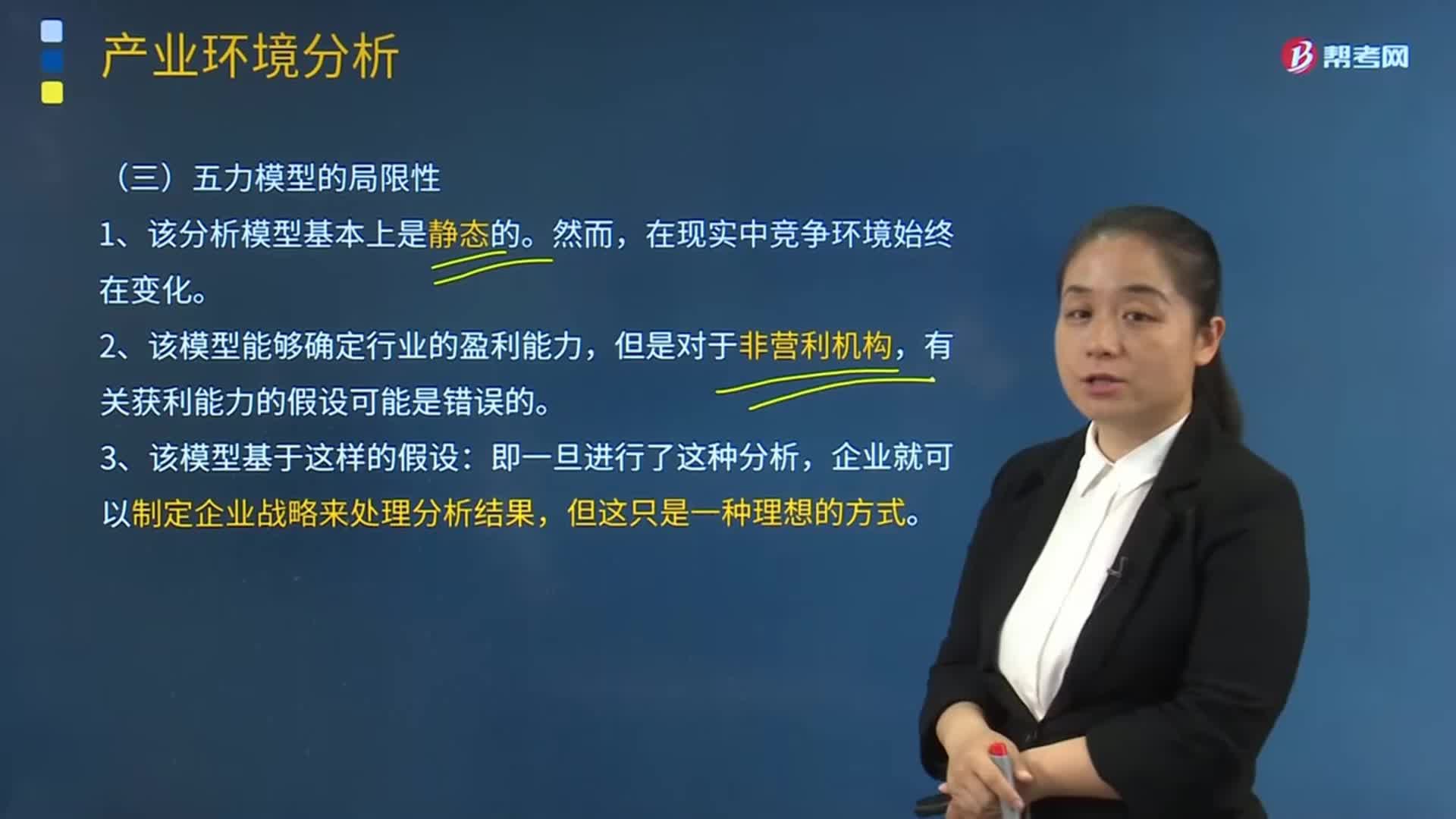

13:08五力模型的局限性的主要内容是什么?:可以有效的分析客户的竞争环境。2、该模型能够确定行业的盈利能力,4、该模型假设战略制定者可以了解整个行业(包括所有潜在的进入者和替代产品)的信息。5、该模型低估了企业与供应商、客户或分销商、合资企业之间可能建立长期合作关系以减轻相互之间威胁的可能性。6、该模型对产业竞争力的构成要素考虑不够全面,任何一个产业内部都存在不同程度的互补互动(指互相配合一起使用)的产品或服务业务。

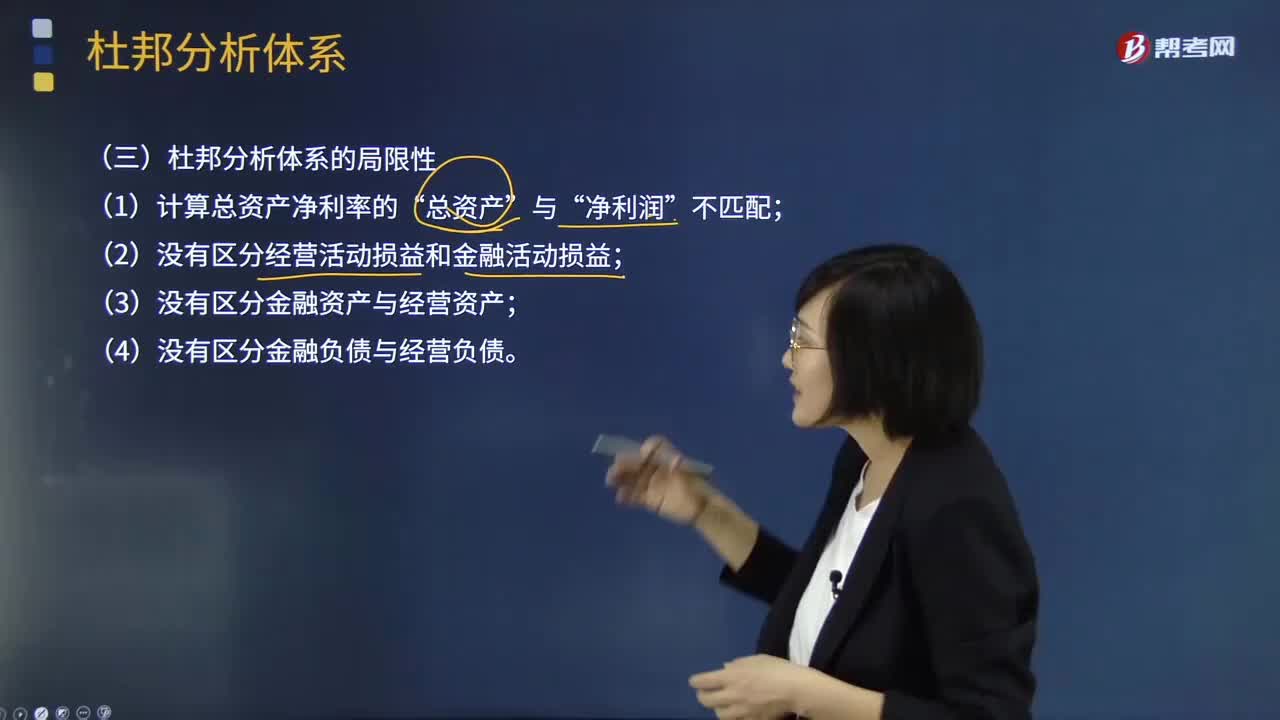

02:06

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

08:38

08:38波士顿矩阵的局限指的是什么?:又称市场增长率-相对市场份额矩阵、波士顿咨询集团法、四象限分析法、产品系列结构管理法等。企业要确定各业务的市场增长率和相对市场占有率是比较困难的。它用市场增长率和企业相对占有率两个单一指标分别代表产业的吸引力和企业的竞争地位;【2013年注册会计师考试真题】下列各项企业竞争策略运用了波士顿矩阵分析的是( ),波士顿矩阵将产品从市场增长率和市场占有率角度两个维度进行分析。

01:29

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日