-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:27

08:27

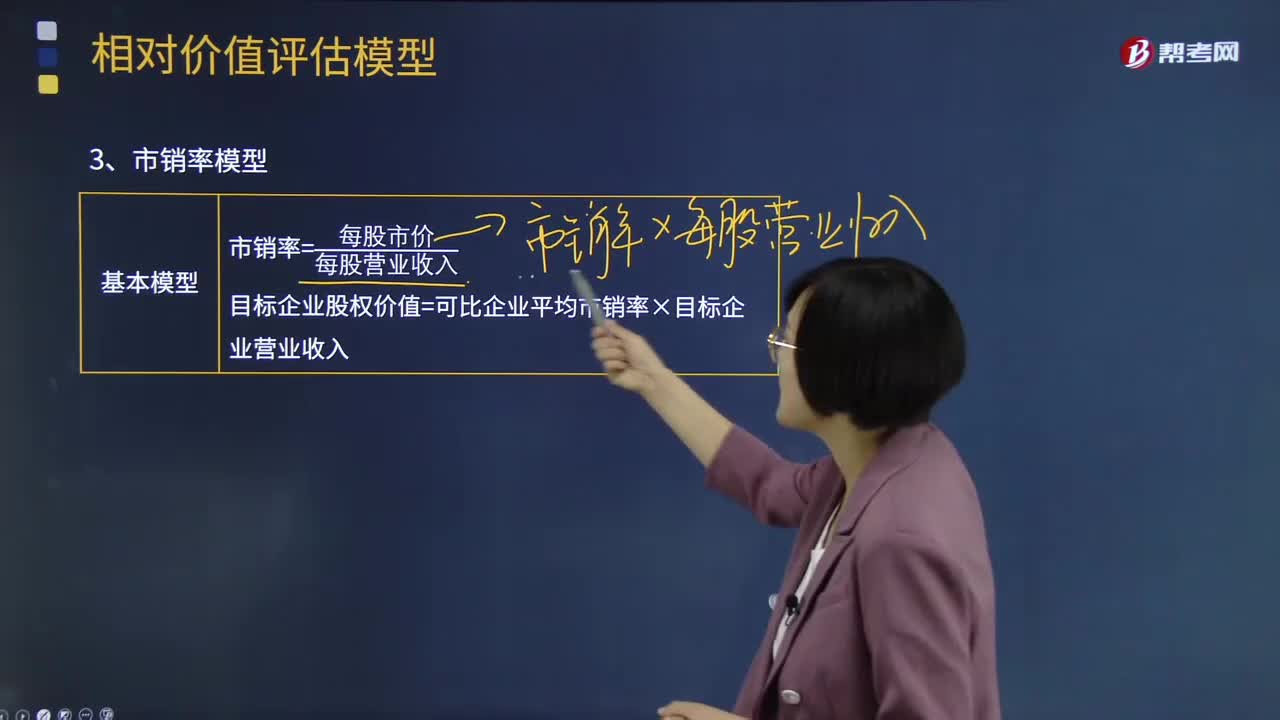

相对价值法基本原理的市销率模型是怎样的?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。【2011年注册会计师考试真题】使用股票市价模型进行企业价值评估时。并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。B.修正市盈率的关键因素是股利支付率。

07:17

07:17

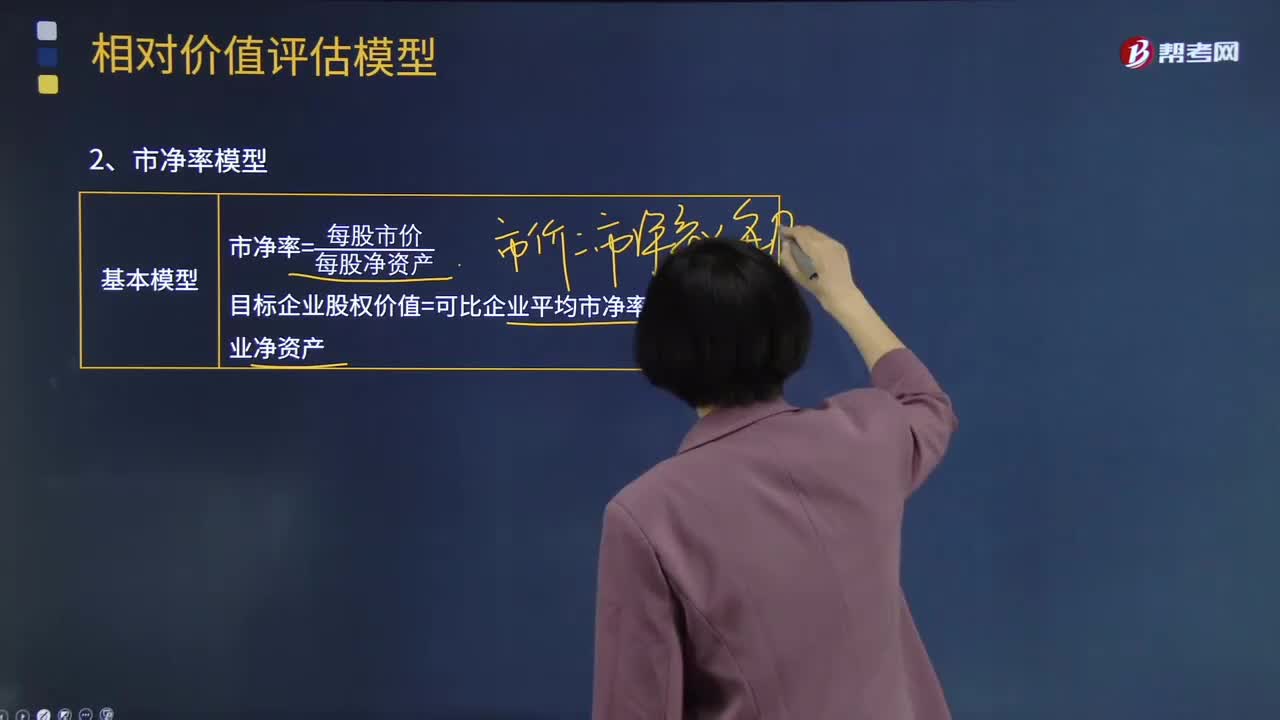

什么是相对价值法基本原理的市净率模型?:什么是相对价值法基本原理的市净率模型?它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市净率×目标企业净资产;

12:46

12:46

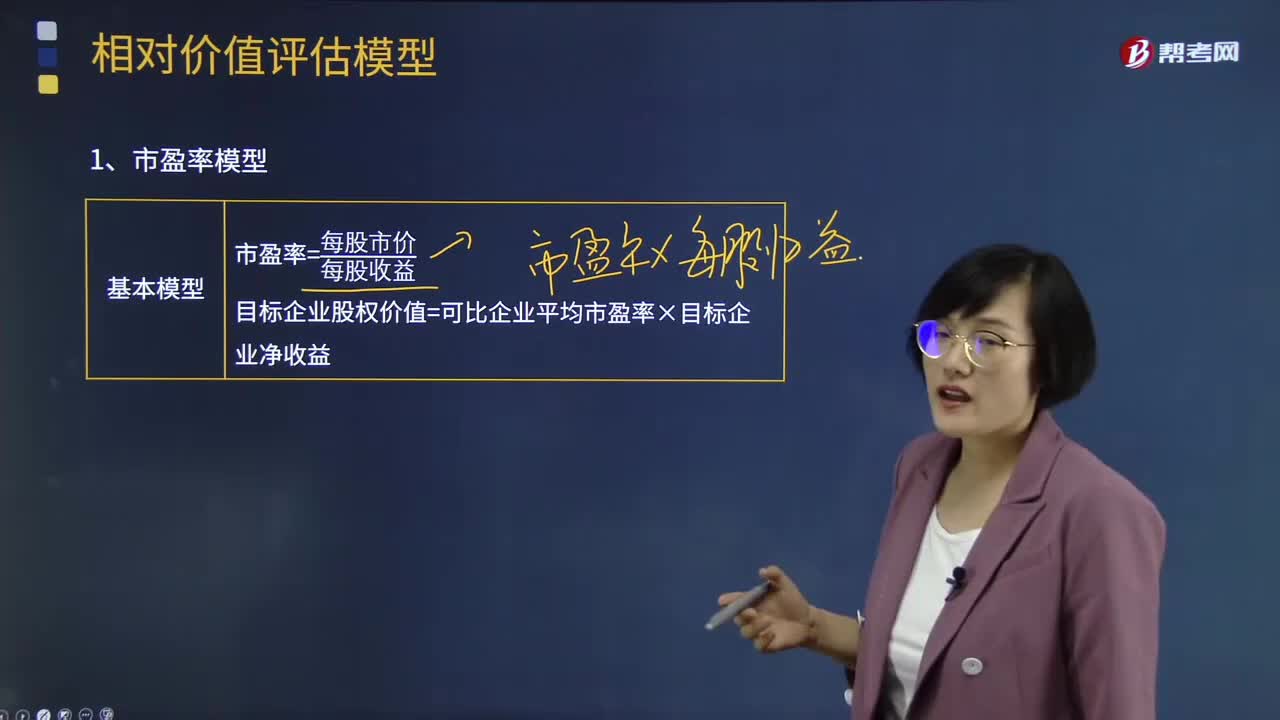

相对价值法基本原理的市盈率模型是什么?:实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市盈率×目标企业净收益:(3)市盈率涵盖了风险、增长率、股利支付率的影响:问该企业的本期净利市盈率和预期净利市盈率各是多少,根据甲企业的预期净利市盈率对乙企业估价:甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

11:21

11:21

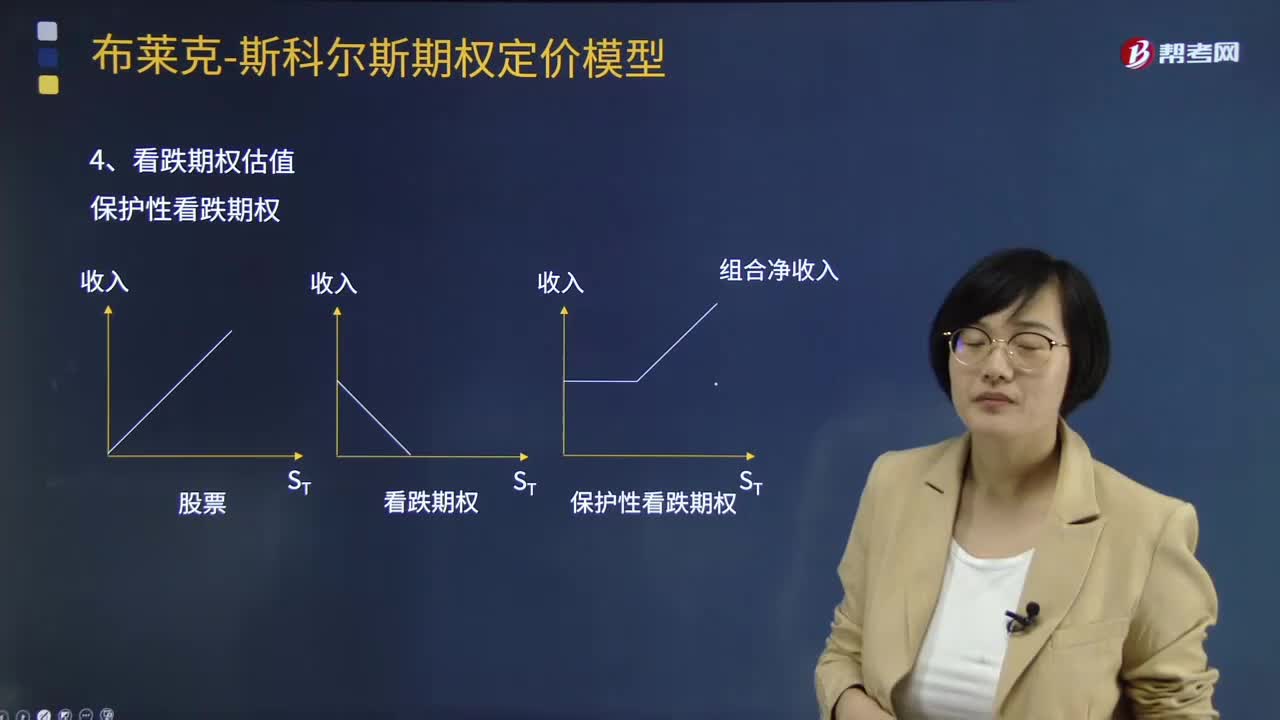

期权定价模型如何计算看跌期权估值?:期权定价模型如何计算看跌期权估值?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。保护性看跌期权成本=买看涨+买国债组合成本,假设看涨期权和看跌期权有相同的执行价格和到期日,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96,如果看涨期权的价格为10元,看跌期权的价格为( )元,【解析】20+看跌期权价格=10+24.96(1+4%):

08:11

08:11

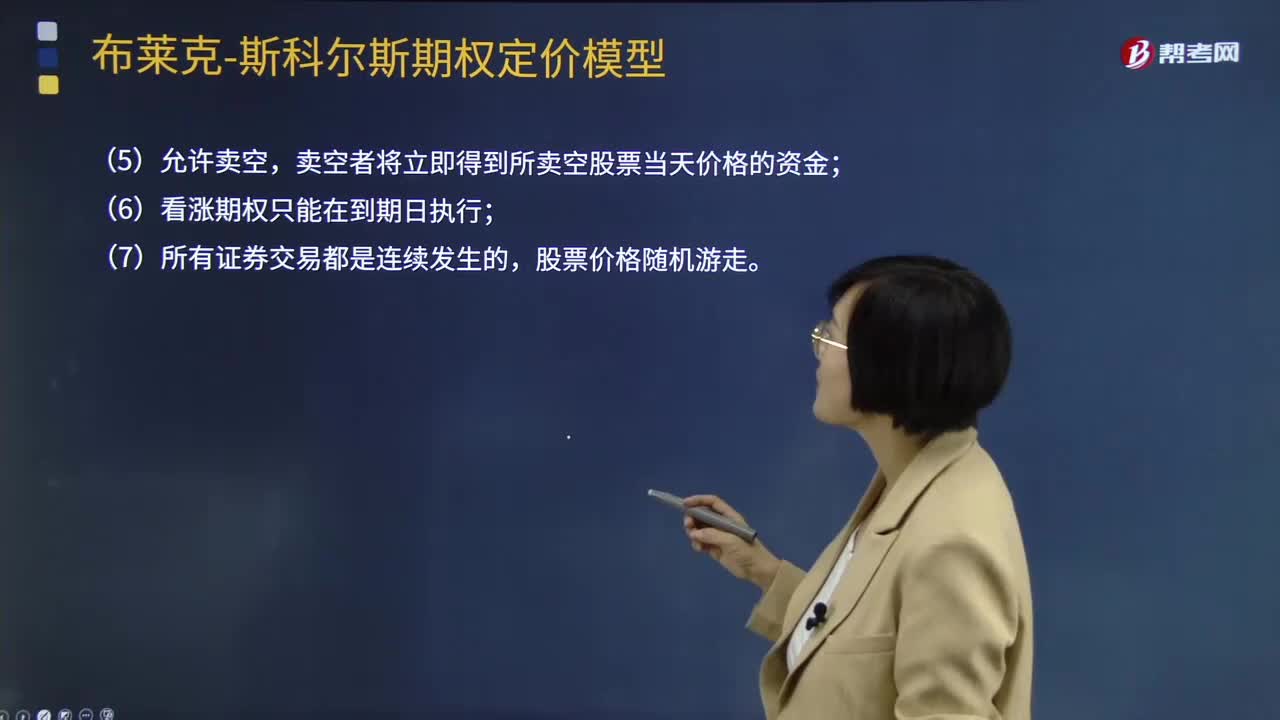

期权定价模型的假设、公式及决定期权价格的因素有哪些?:期权定价模型的假设、公式及决定期权价格的因素有哪些?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。N(d1)、N(d2)看涨期权到期时处于实值的风险调整概率;rc一连续复利的年度的无风险利率,【例题·计算分析题】某股票当前价格为50元,相当连续复利的无风险利率rc=ln(1.04)=3.9221%,【要求】计算期权的价格,采用单期二叉树模型计算的期权价值是6.62元

01:49

01:49

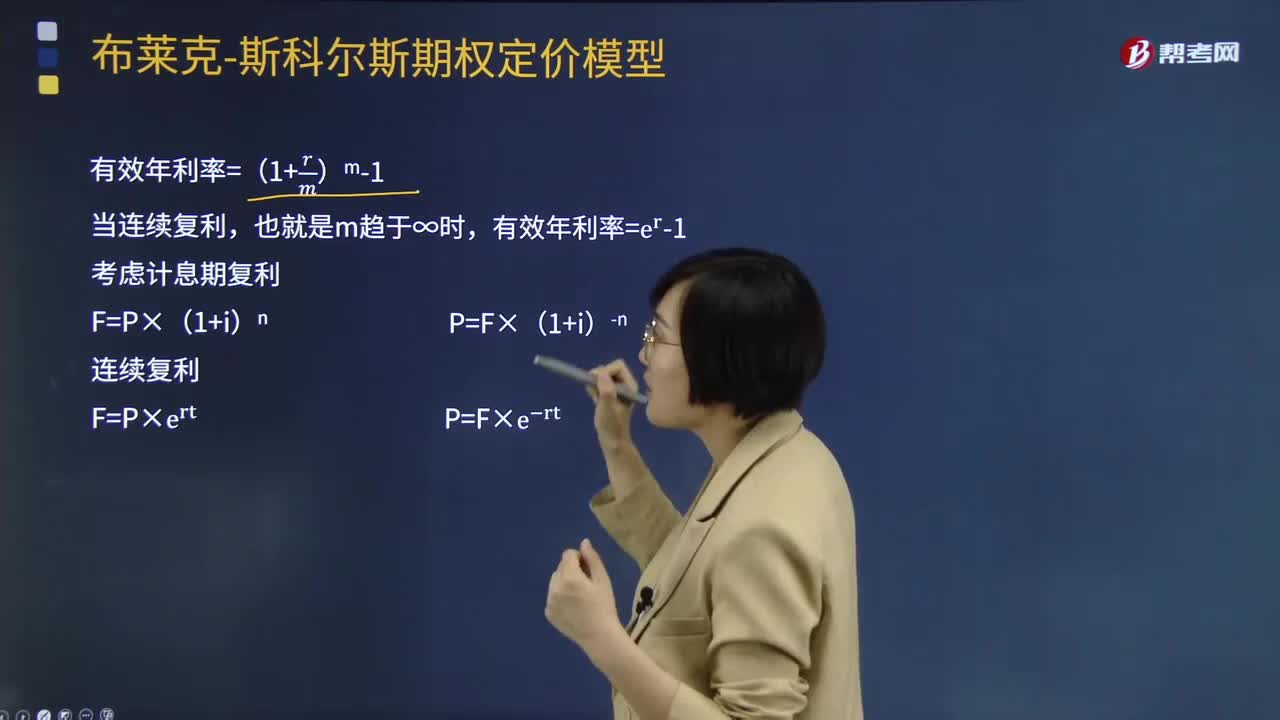

期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

08:29

08:29

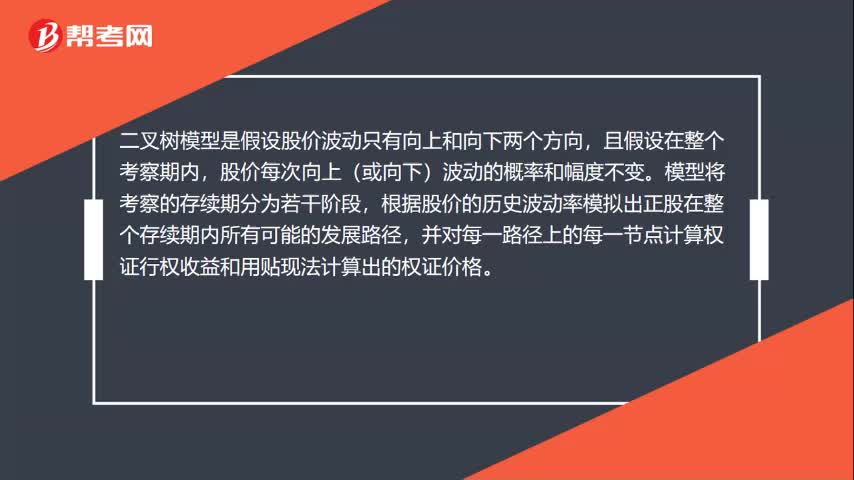

两期二叉树定价模型是怎样的?:两期二叉树定价模型是怎样的?二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

11:05

11:05

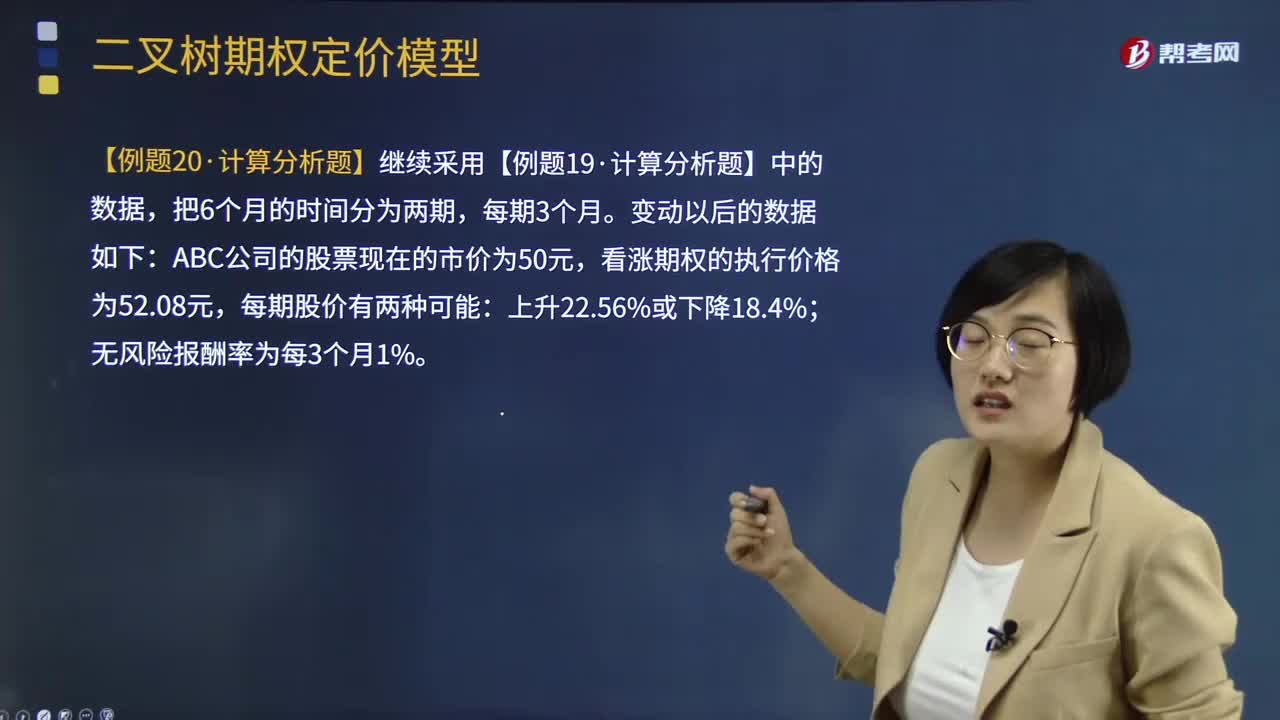

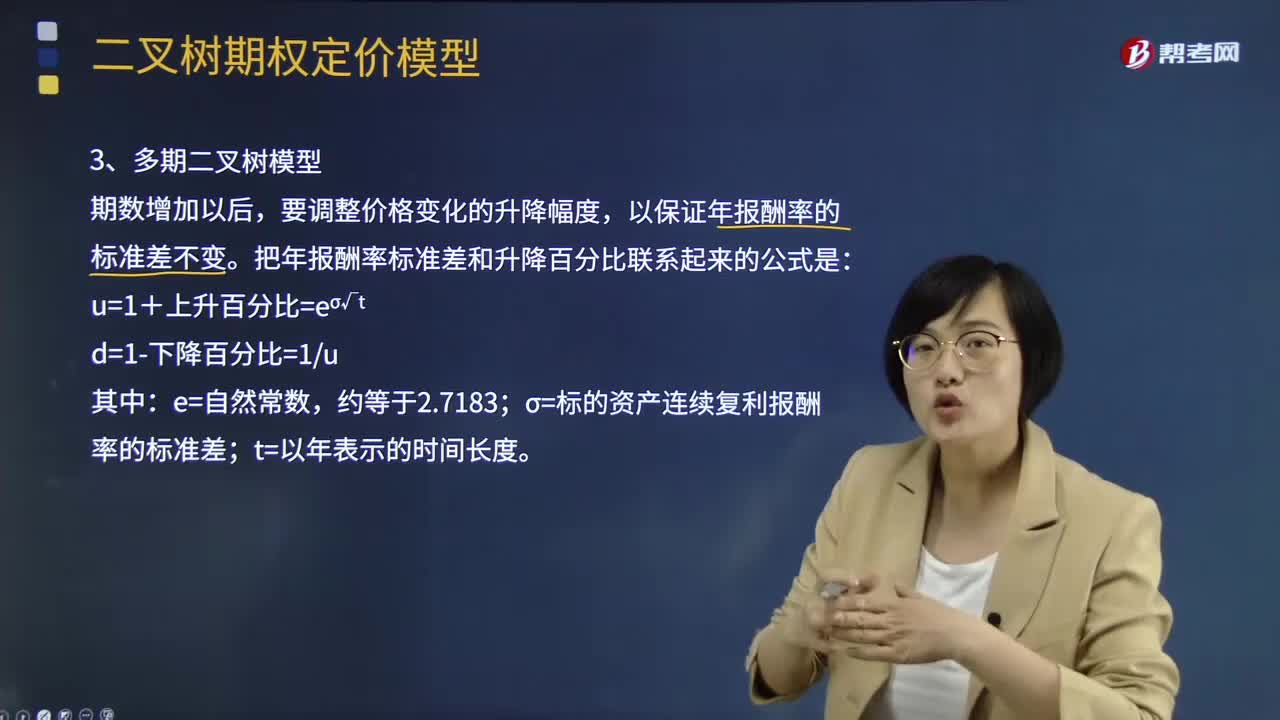

多期二叉树定价模型是指什么?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。把年报酬率标准差和升降百分比联系起来的公式是:σ=标的资产连续复利报酬率的标准差。

07:39

07:39

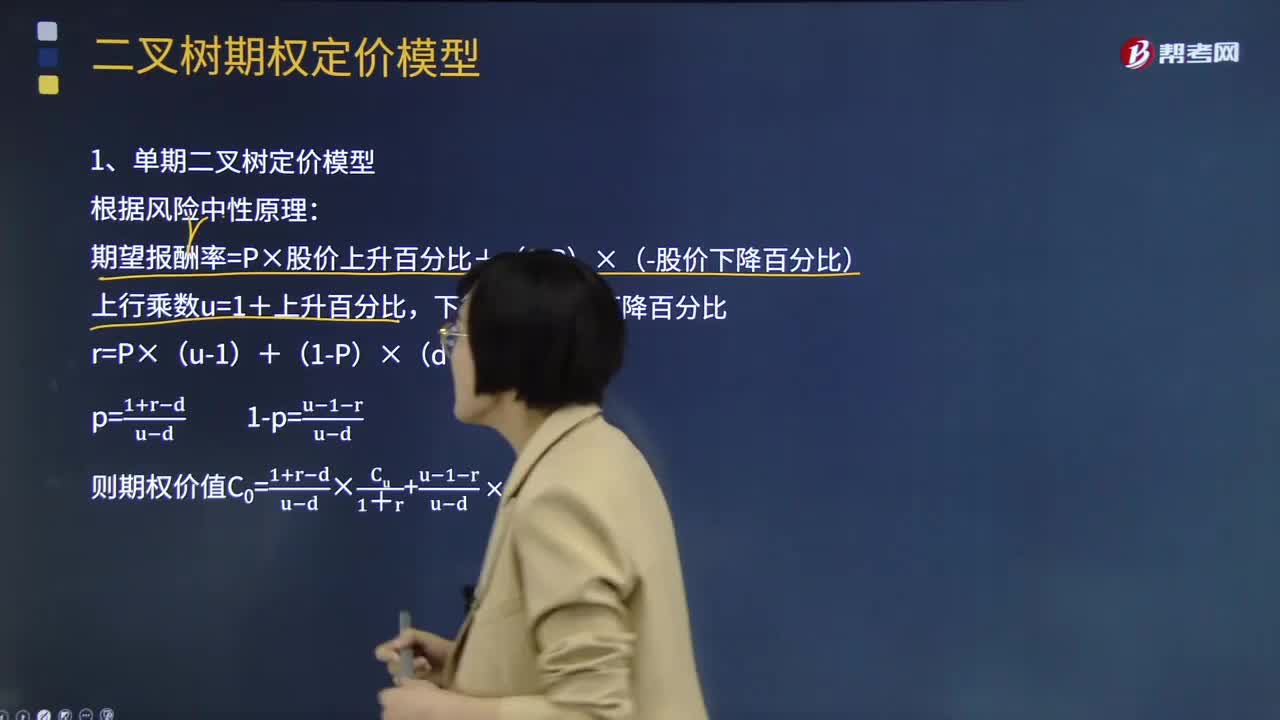

什么是单期二叉树定价模型?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。单期二叉树模型实质上是套期保值原理和风险中性原理的综合应用。期望报酬率=无风险报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比),上行乘数u=1+上升百分比,下行乘数d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例题·计算分析题】假设ABC公司的股票现在的市价为50元:

05:43

05:43

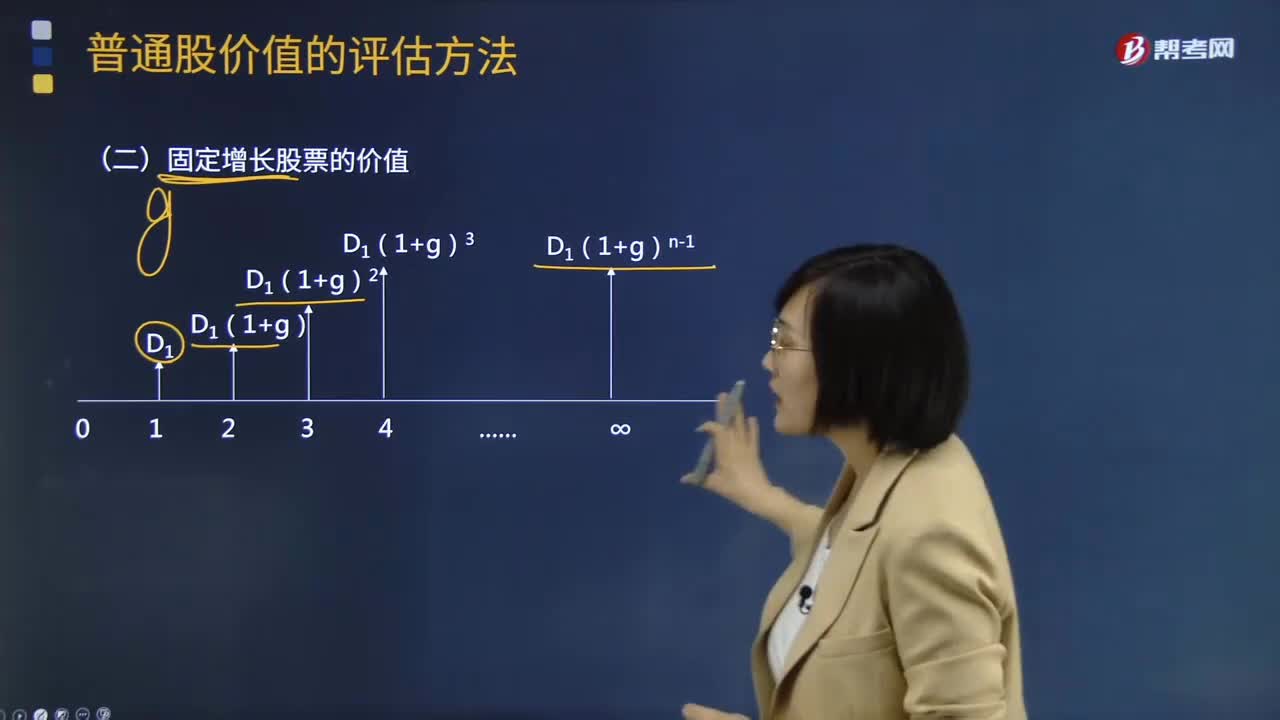

如何计算固定增长股票的价值?:如何计算固定增长股票的价值?固定增长价值指的是股票在未来的一段时间内呈现出固定增长模式,固定增长价值的股票,固定成长股票是指未来期内,股利成固定增长趋势变动的股票。企业的股利不应当是不变的,但就整个平均来说应等于国民生产总值的成长率,或者说是真实的国民生产总值增长率加通货膨胀率。【常见问题1】为什么0时点的股利不能作为股票估值的一部分,【答案】0时点的股利视为是已经发放的股利。

02:00

02:00

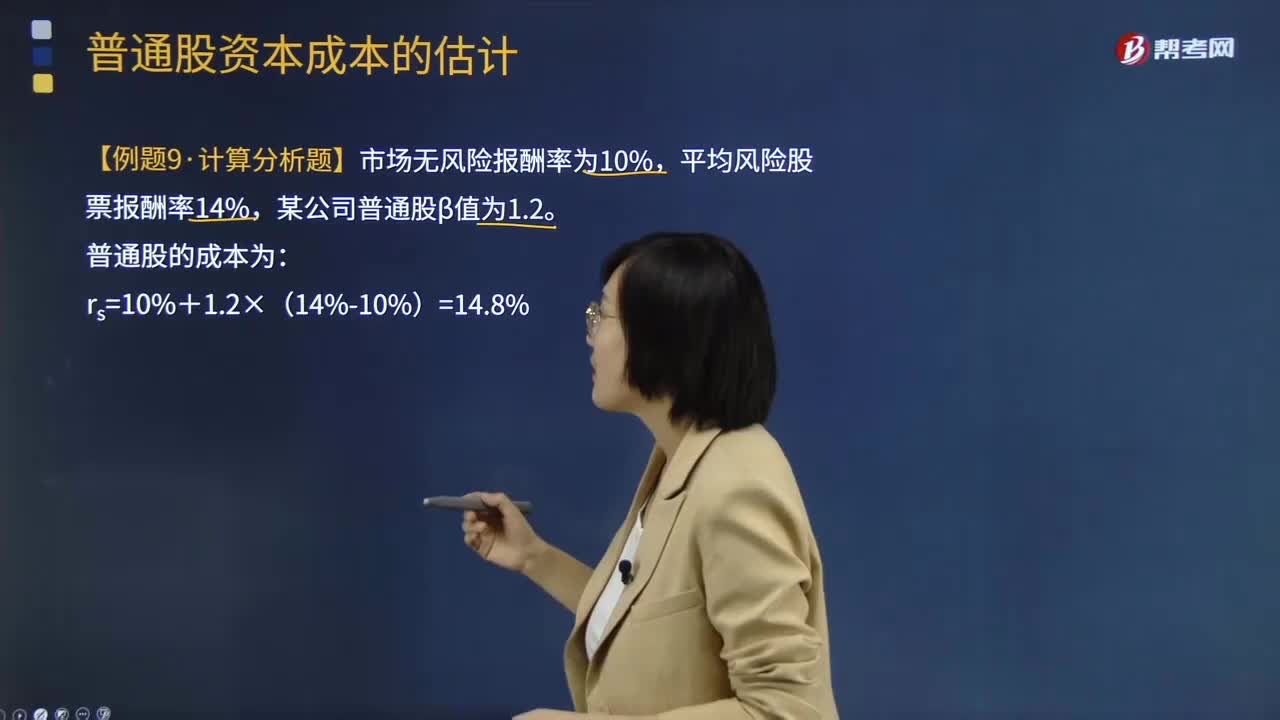

资本资产定价模型的具体内容是什么?:资本资产定价模型Capital Asset Pricing Model 简称CAPM是由美国学者夏普、林特尔、特里诺和莫辛等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,Rm─平均风险股票报酬率;β×(Rm-Rf)─股票的风险溢价,【例题·计算分析题】市场无风险报酬率为10%,平均风险股票报酬率14%。

06:20

06:20

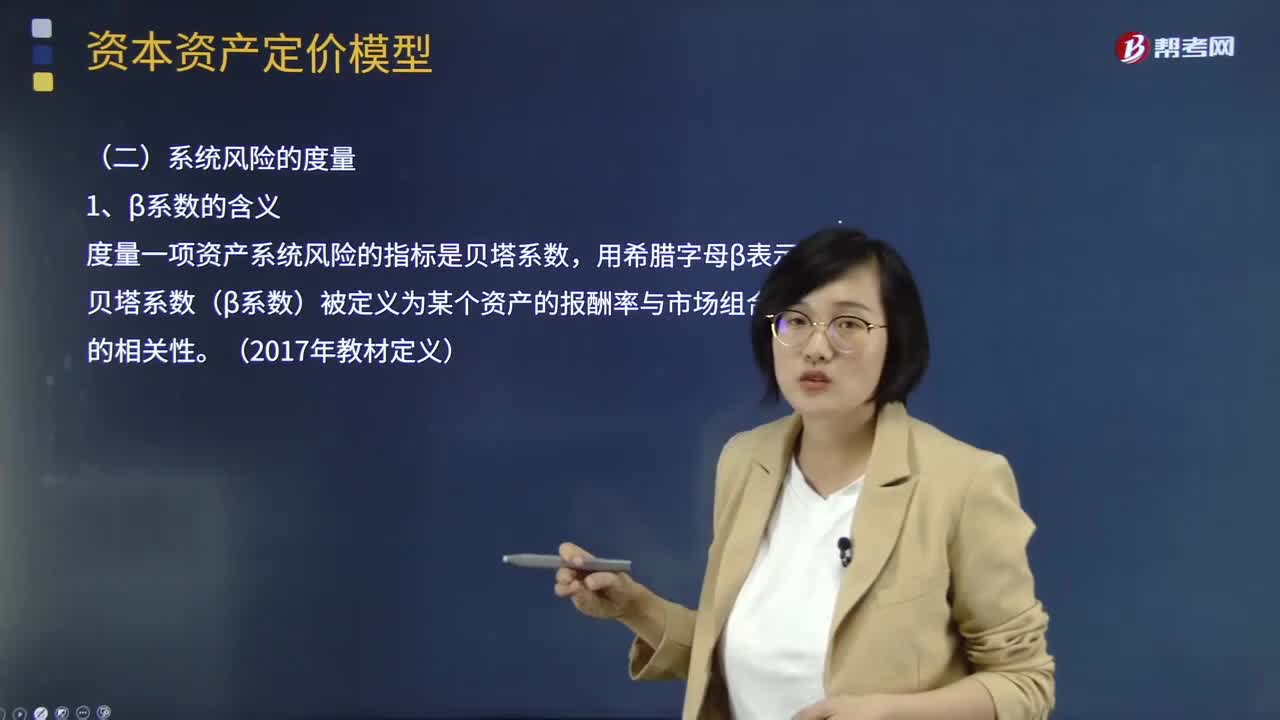

资本资产定价模型的研究对象和系统风险度量的含义是什么?:资本资产定价模型的研究对象和系统风险度量的含义是什么?资本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,是现代金融市场价格理论的支柱,资本资产定价模型假设所有投资者都按马克维茨的资产选择理论进行投资,对期望收益、方差和协方差等的估计完全相同,资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,资本资产定价模型的研究对象。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日