下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36作业成本核算模型是什么?:作业成本核算模型是什么?作业成本核算模型是实施作业成本法(Activity-Based Costing)的基础,是对作业成本法核算体系的描述,因此作业成本核算模型在作业成本法的实施过程中具有重要地位。作业成本要素是构成作业成本核算模型的元素,他们按照一定规则组合在一起形成作业成本核算模型。

00:20

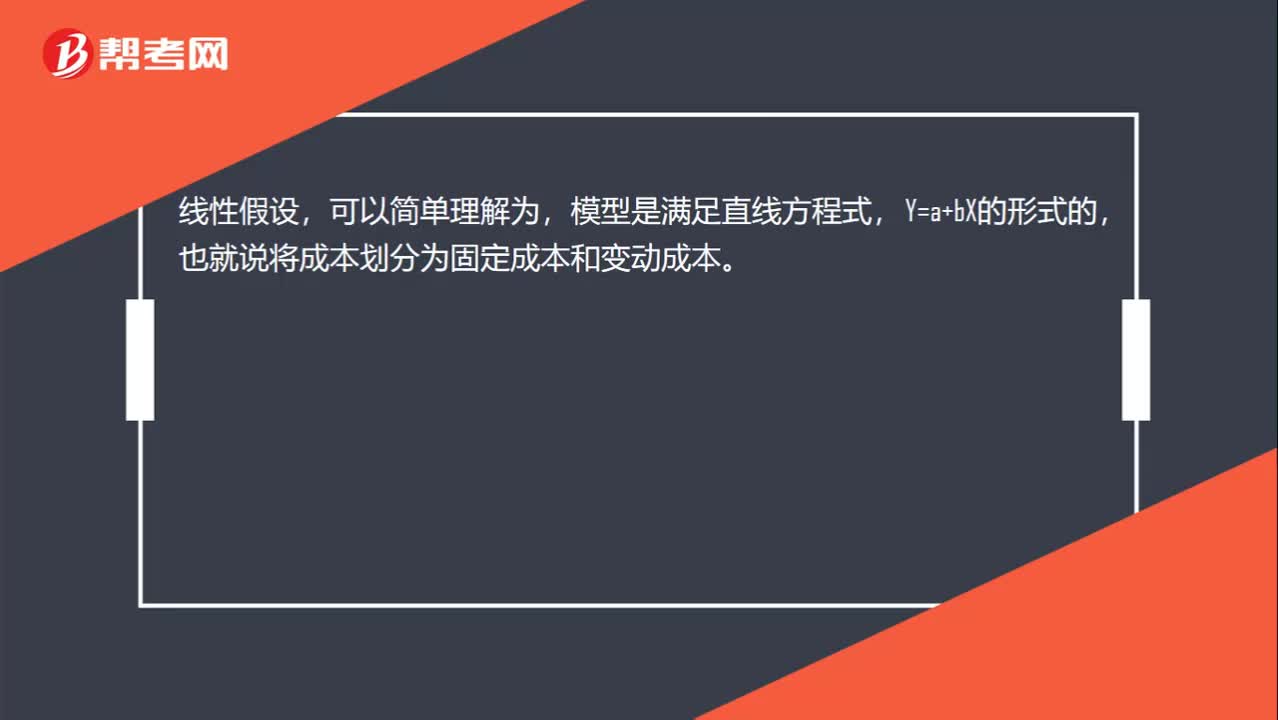

00:20模型线性假设是什么意思?:模型线性假设是什么意思?线性假设,可以简单理解为,模型是满足直线方程式,Y=a+bX的形式的,也就说将成本划分为固定成本和变动成本。

01:28

01:28竞争对手分析模型是什么?:竞争对手分析模型是什么?波特竞争对手分析模型出自《竞争战略》,是一种从企业的现行战略、未来目标、竞争实力和自我假设四个方面来分析竞争对手的行为和反应模式。对竞争对手未来目标的分析与了解,有利于预测竞争对手对其目前的市场地位以及财务状况的满意程度,从而推断其改变现行战略的可能性以及对其他企业战略行为的敏感性。目的在于揭示竞争对手对其自身、所处产业以及产业内其他企业的评价和看法。

01:32

01:32结合pest模型阐述如何进行宏观环境分析?:结合pest模型进行宏观环境分析中的关键要素包括:政治和法律环境因素、经济环境因素、社会与自然环境因素、技术环境因素。政治和法律环境因素包括:制约和影响企业的政治因素;经济环境因素包括:社会与自然环境因素包括:技术环境因素包括:创新机制、科技投人、技术总体水平、技术开发应用速度及寿命周期、企业竞争对手的研发投人,宏观环境分析的目的是要确定宏观环境中影响行业和企业的关键因素。

00:47

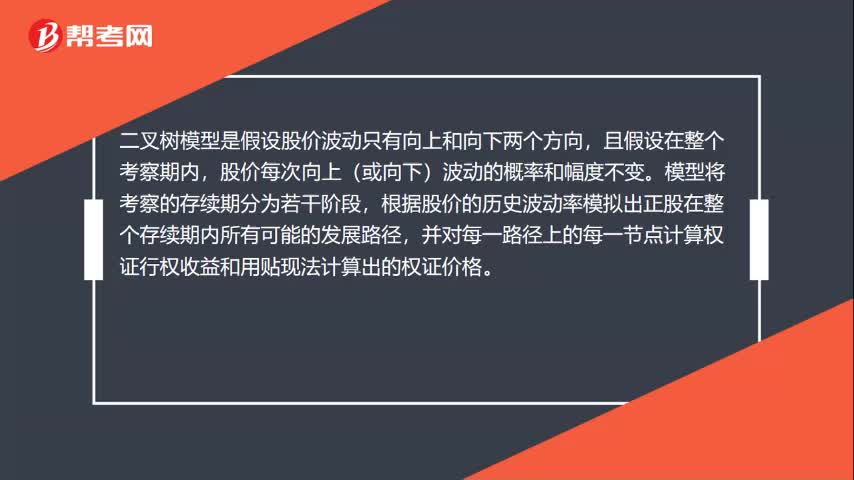

00:47二叉树模型是什么?:二叉树模型是什么?二叉树模型是假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式权证,由于可以提前行权。

09:38

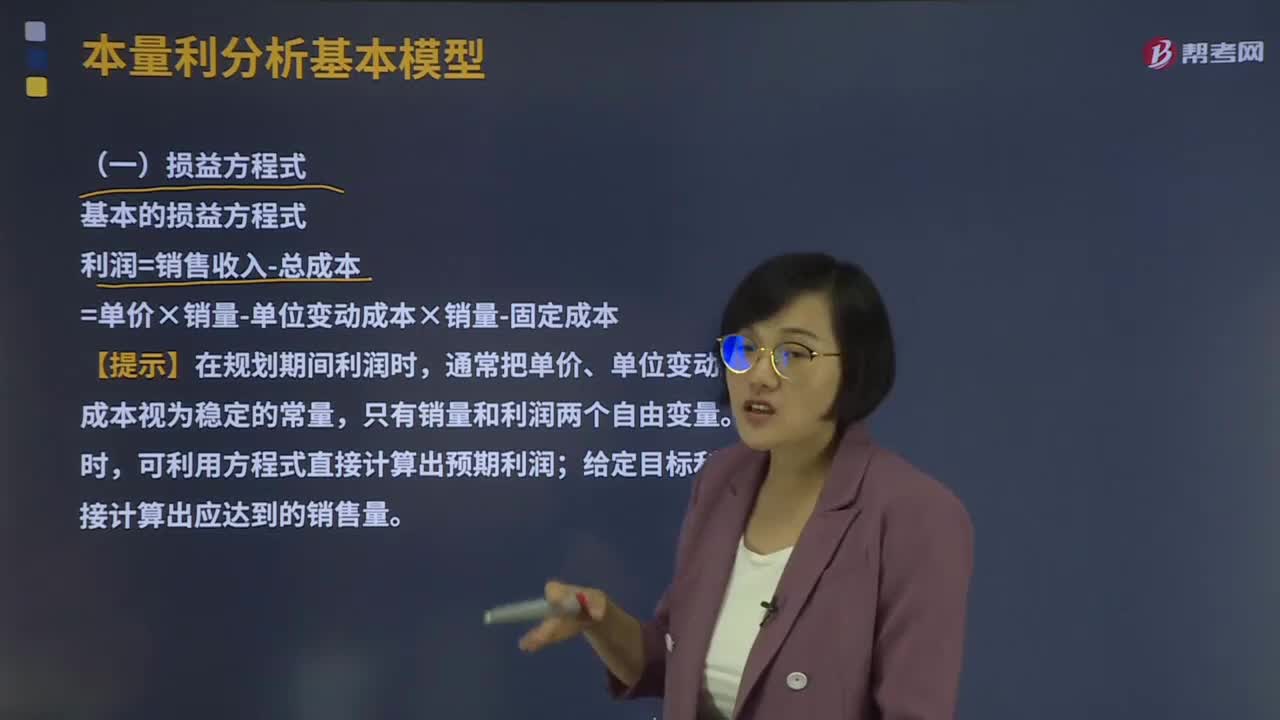

09:38本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

03:09

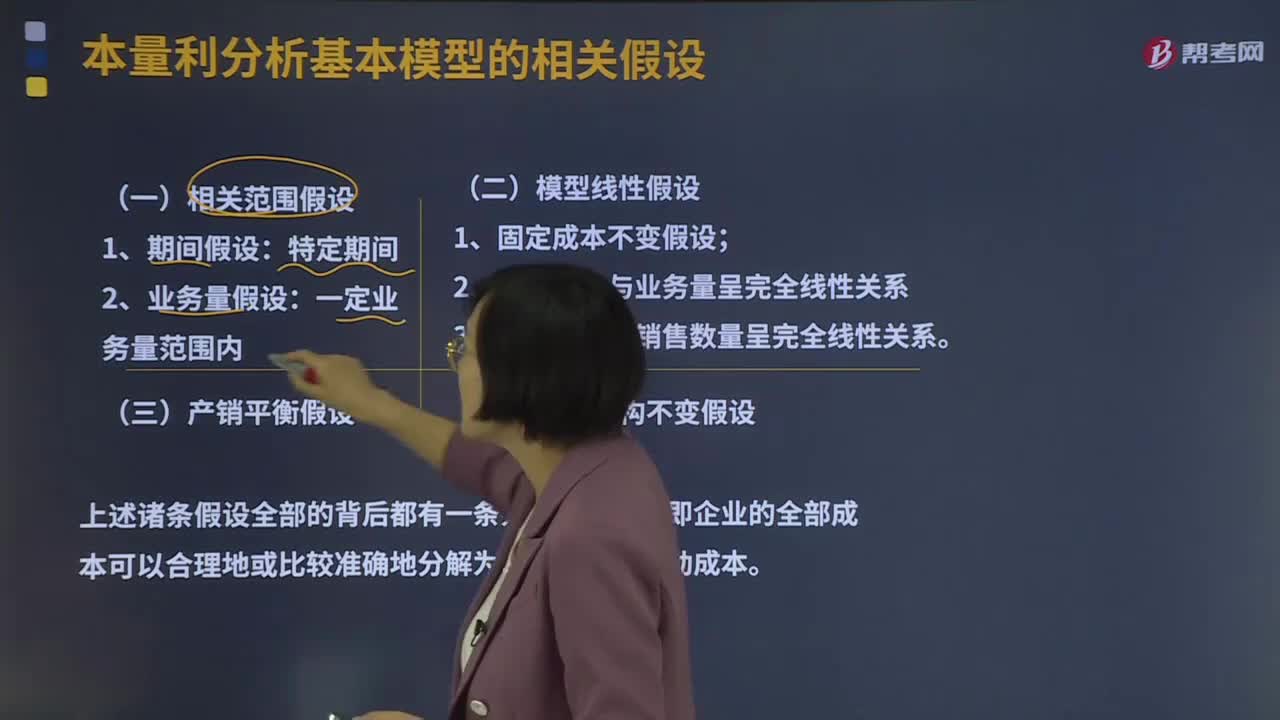

03:09本量利分析基本模型的相关假设有哪些?:模型线性假设由相关范围假设派生而来,产销平衡假设与品种结构不变假设是对模型线性假设的进一步补充;品种结构不变假设又是多品种条件下产销平衡假设的前提条件。所以成本按性态划分的基本假设也就构成了本量利分析的基本假设,对成本按性态进行划分而得到的固定成本和变动成本,2、变动成本与业务量呈完全线性关系假设。变动成本与业务量呈完全线性关系,斜率就是单位变动成本,3、销售收入与销售数量呈完全线性关系假设。

16:44

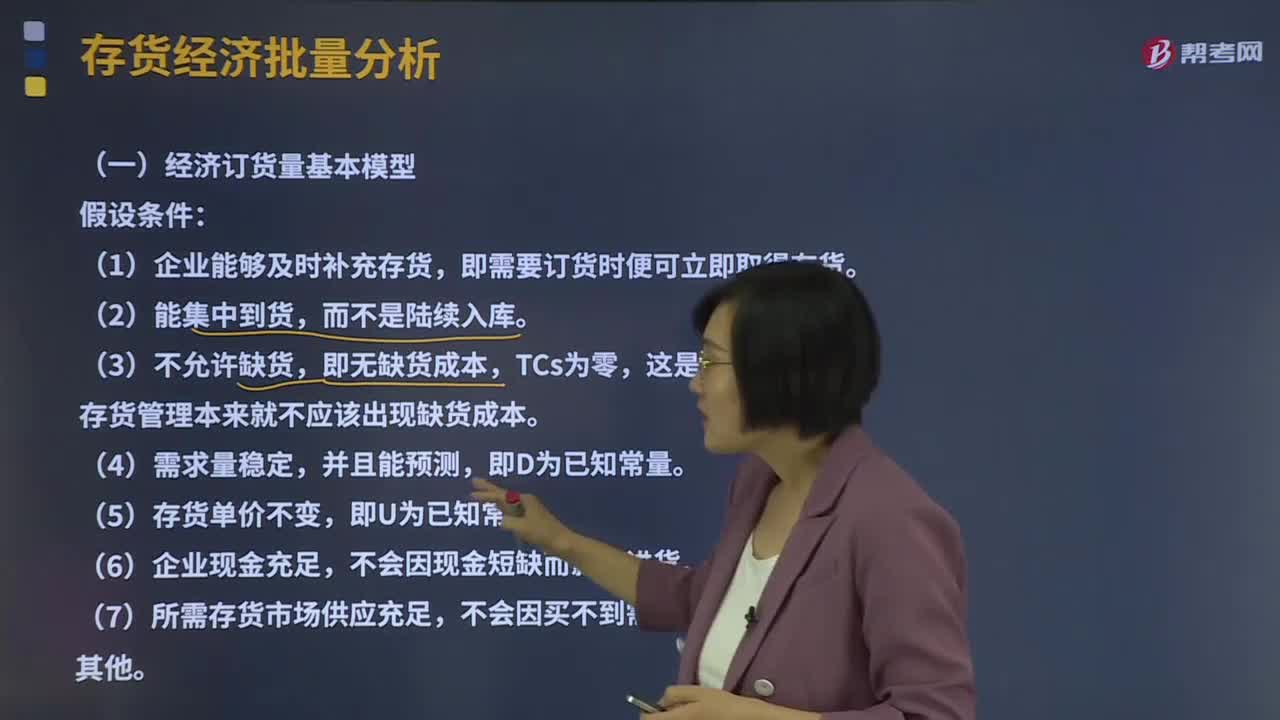

16:44经济订货量基本模型是什么?:该模型适用于整批间隔进货、不允许缺货的存储问题,这是因为良好的存货管理本来就不应该出现缺货成本。存货总成本=取得成本+储存成本+缺货成本(不存在):=购置成本(无关)+固定订货成本(无关)+变动订货成本+固定储存成本(无关)+变动储存成本:存货相关总成本=变动订货成本+变动储存成本=DQ×K+Q2×;KC为单位存货的年储存成本,订货周期及经济订货量占用资金。

00:21

00:21模型线性假设是什么意思?:模型线性假设是什么意思?线性假设,可以简单理解为,模型是满足直线方程式,Y=a+bX的形式的,也就说将成本划分为固定成本和变动成本。

01:49

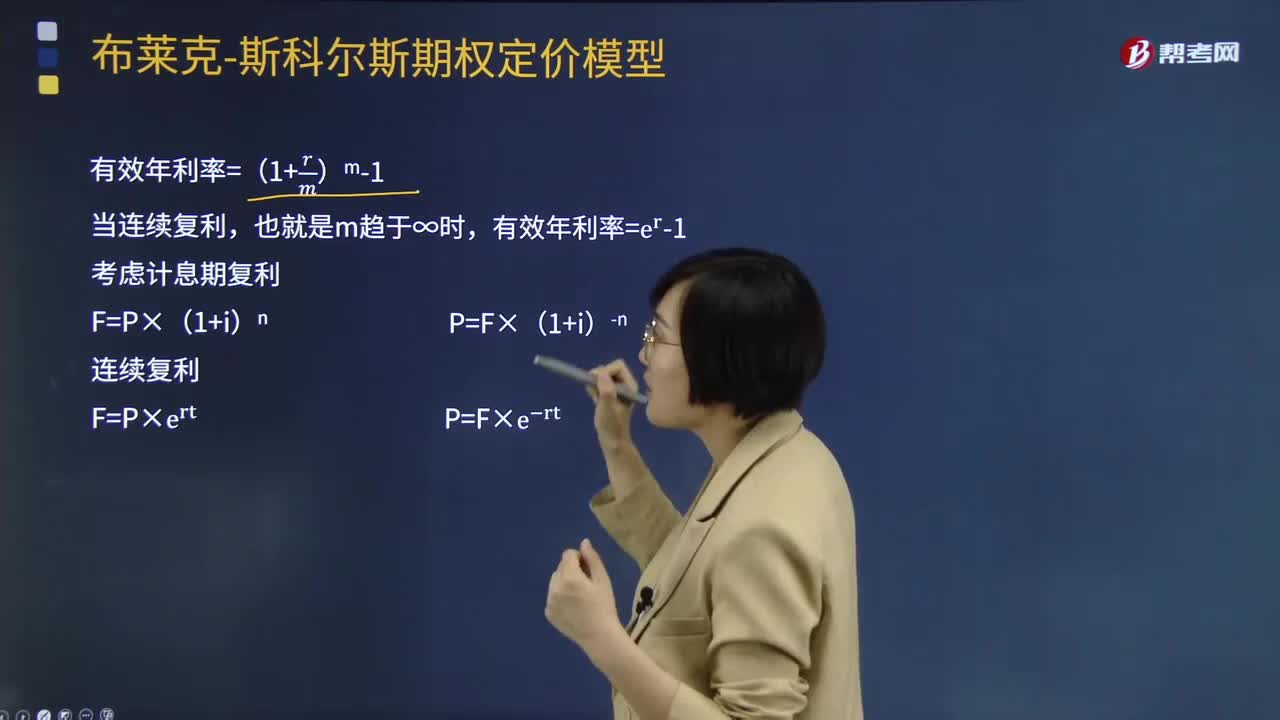

01:49期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

11:05

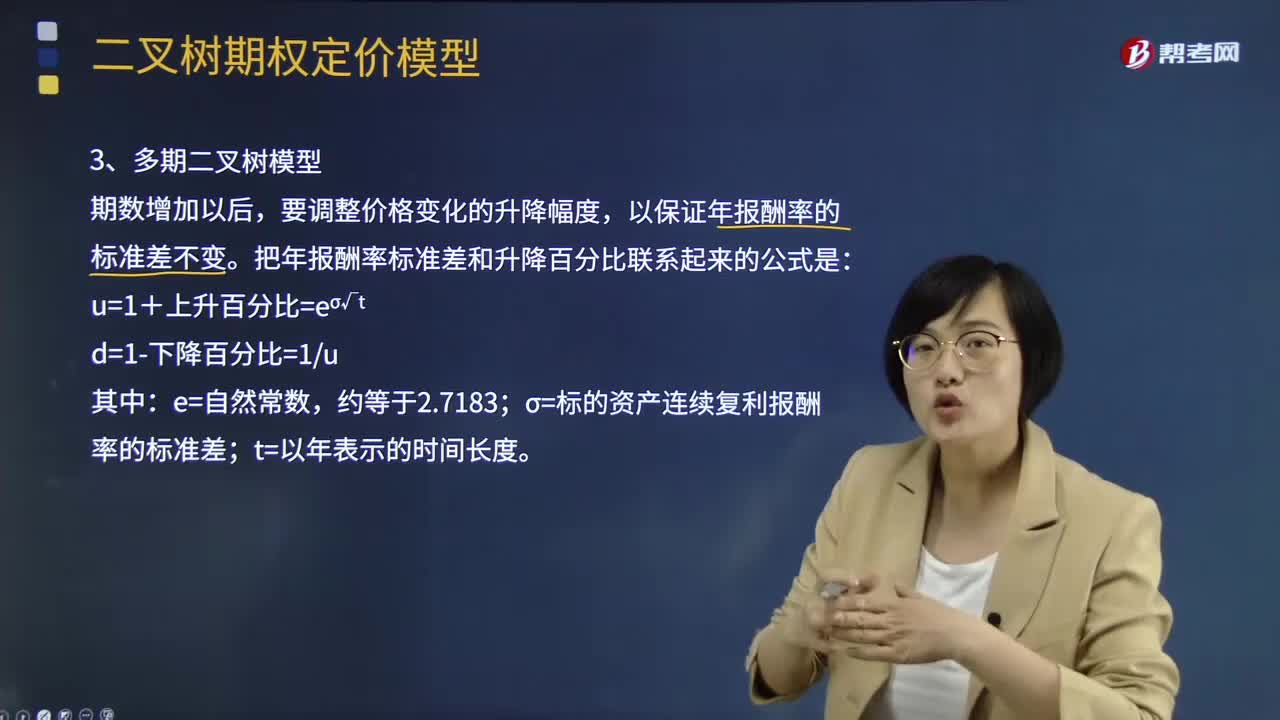

11:05多期二叉树定价模型是指什么?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。把年报酬率标准差和升降百分比联系起来的公式是:σ=标的资产连续复利报酬率的标准差。

07:39

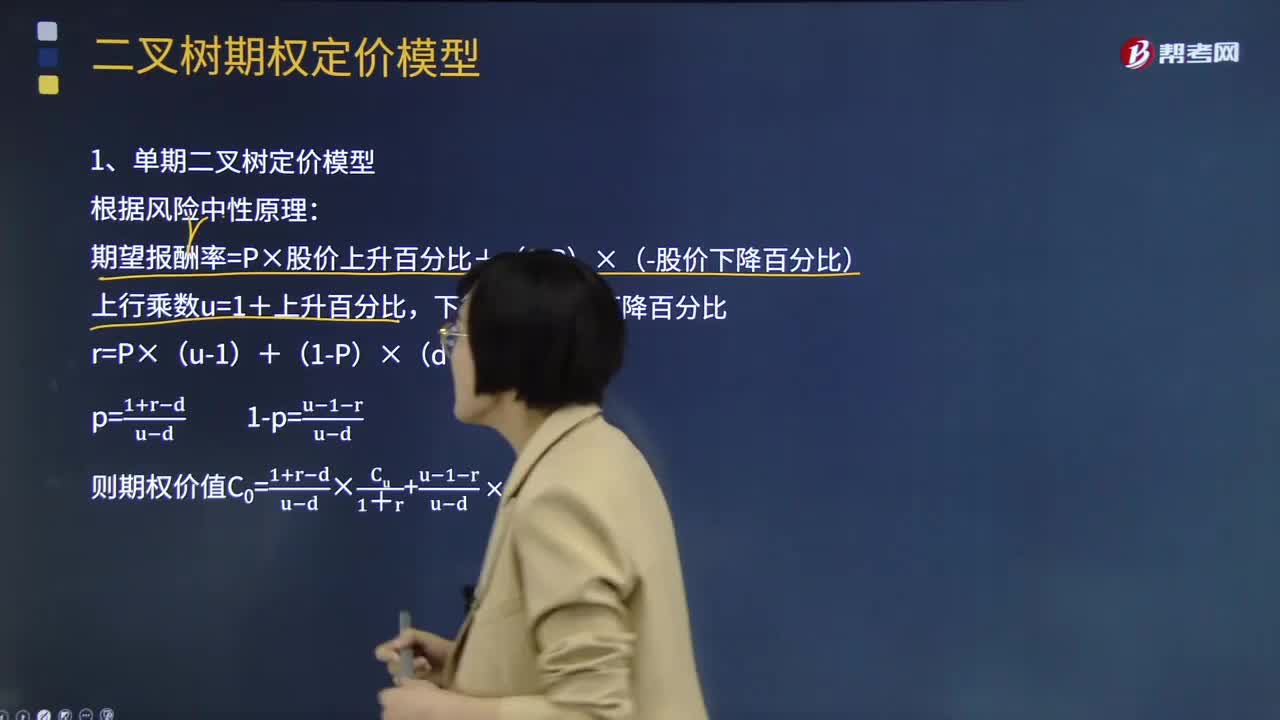

07:39什么是单期二叉树定价模型?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。单期二叉树模型实质上是套期保值原理和风险中性原理的综合应用。期望报酬率=无风险报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比),上行乘数u=1+上升百分比,下行乘数d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例题·计算分析题】假设ABC公司的股票现在的市价为50元:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日