下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

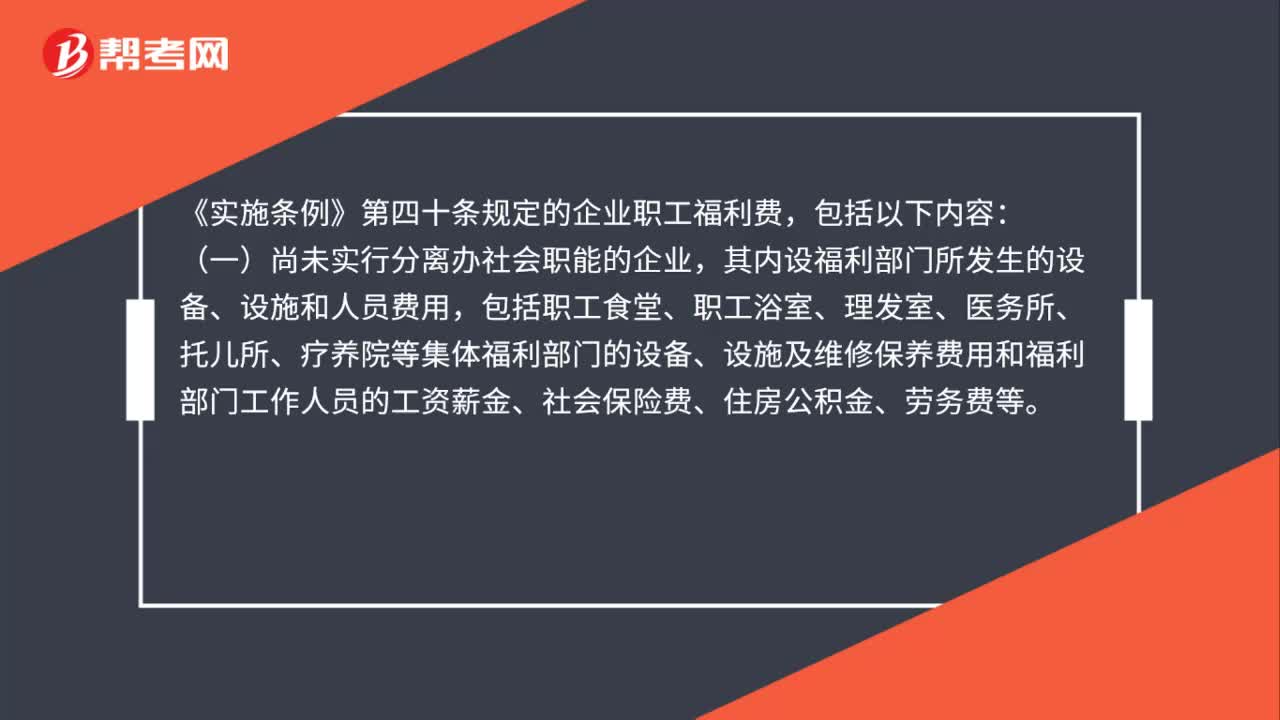

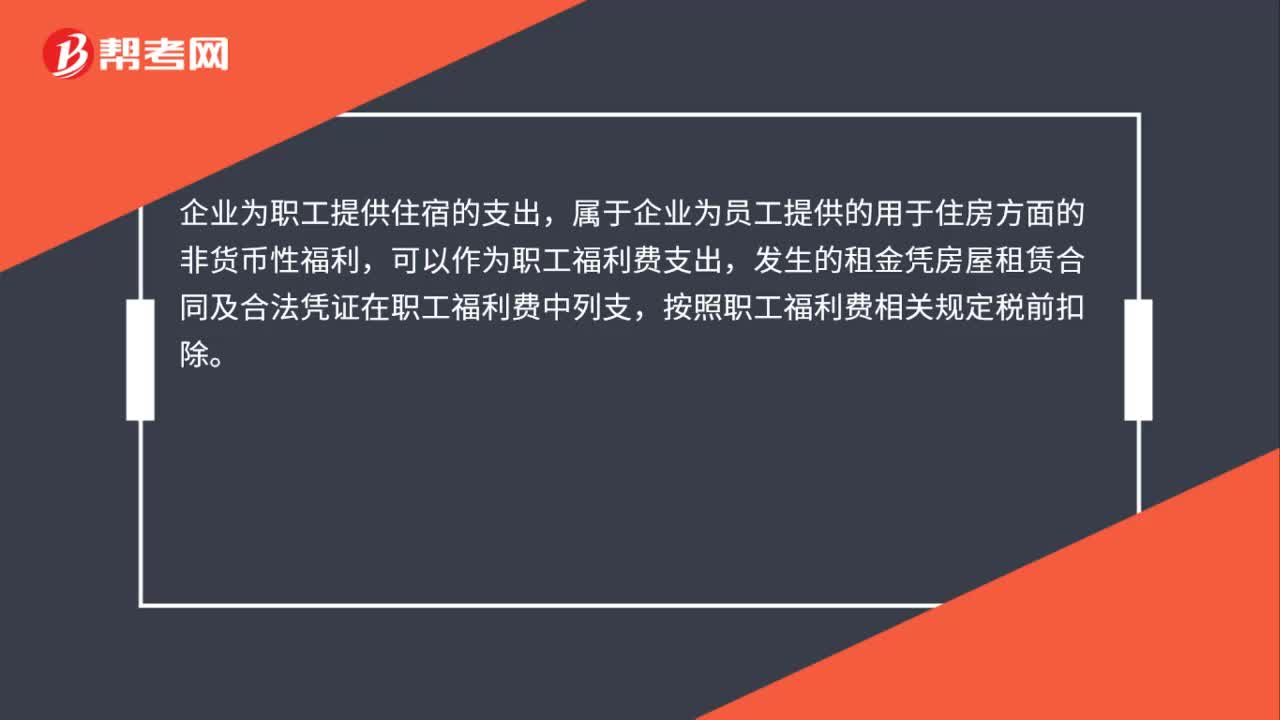

00:30为职工支付的职工住宿租金的支出能税前扣除吗?:为职工支付的职工住宿租金的支出能税前扣除吗?企业为职工提供住宿的支出,属于企业为员工提供的用于住房方面的非货币性福利,可以作为职工福利费支出,发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支,按照职工福利费相关规定税前扣除。

01:35

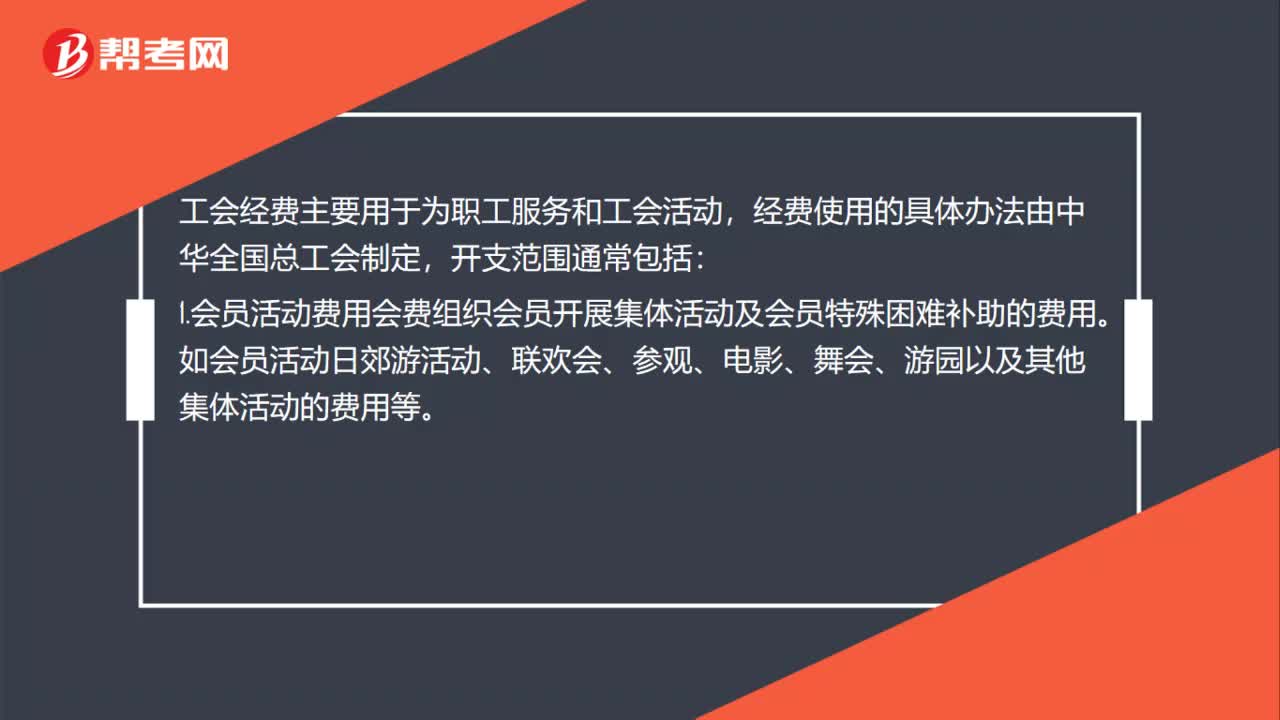

01:35工会经费开支范围通常包括哪些?:工会经费开支范围通常包括哪些?工会经费主要用于为职工服务和工会活动,经费使用的具体办法由中华全国总工会制定,1.会员活动费用会费组织会员开展集体活动及会员特殊困难补助的费用。2.职工活动费用于职工开展教育、文娱、体育、宣传活动以及其他活动等方面的开支。3.工会业务费用于履行工会职能、加强自身建设和开展业务工作等方面的费用。

00:20

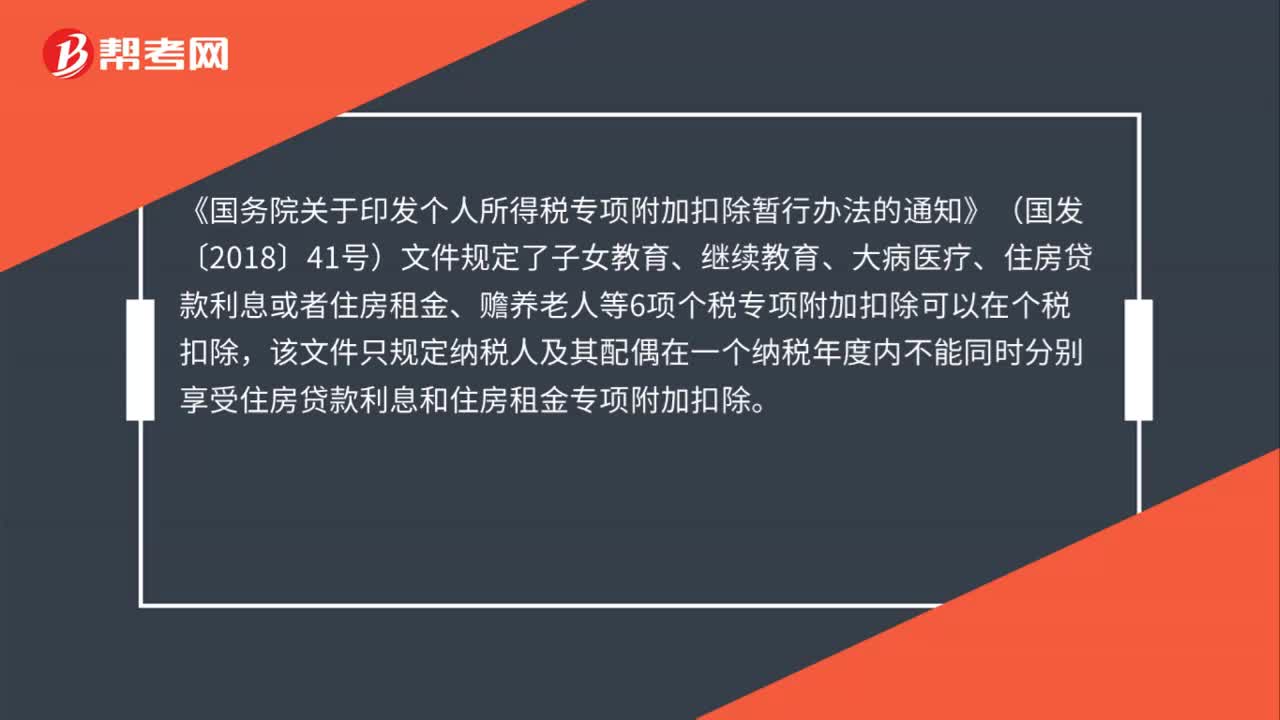

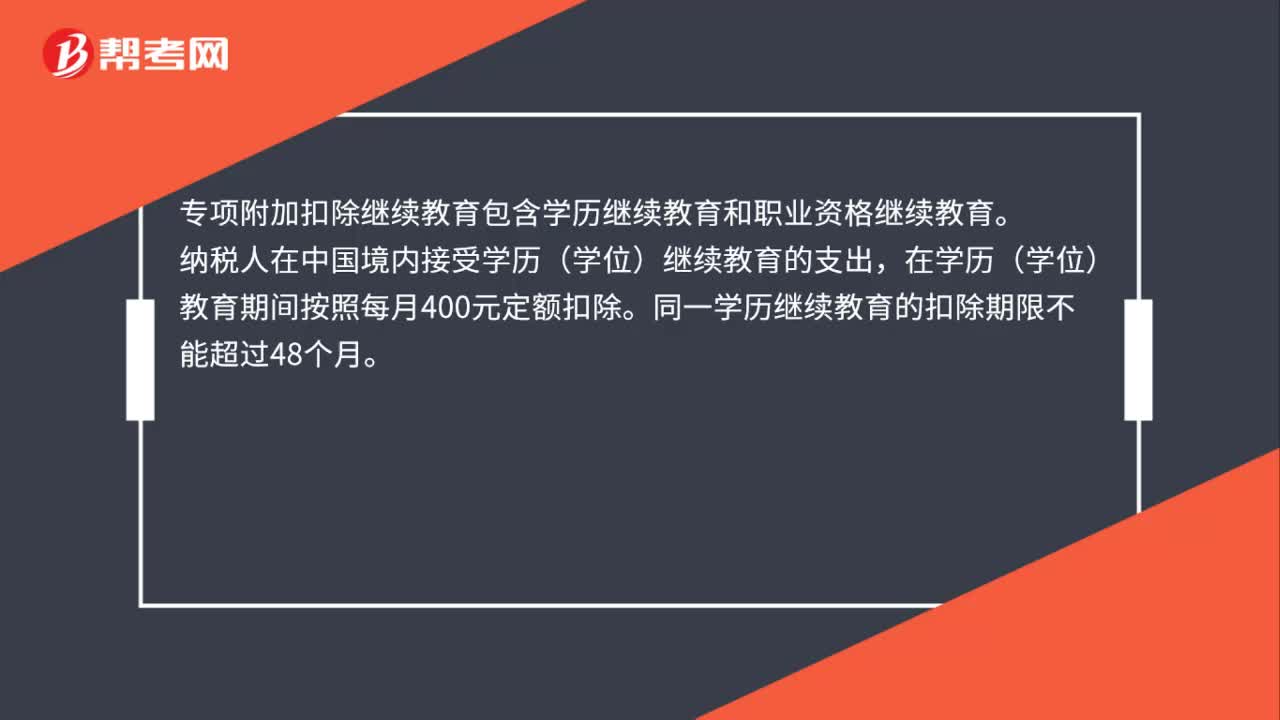

00:20会计继续教育可以抵扣个税吗?:会计继续教育不可以抵扣个税,个税专项附加扣除中继续教育支出不包括会计人员的继续教育支出。

01:26

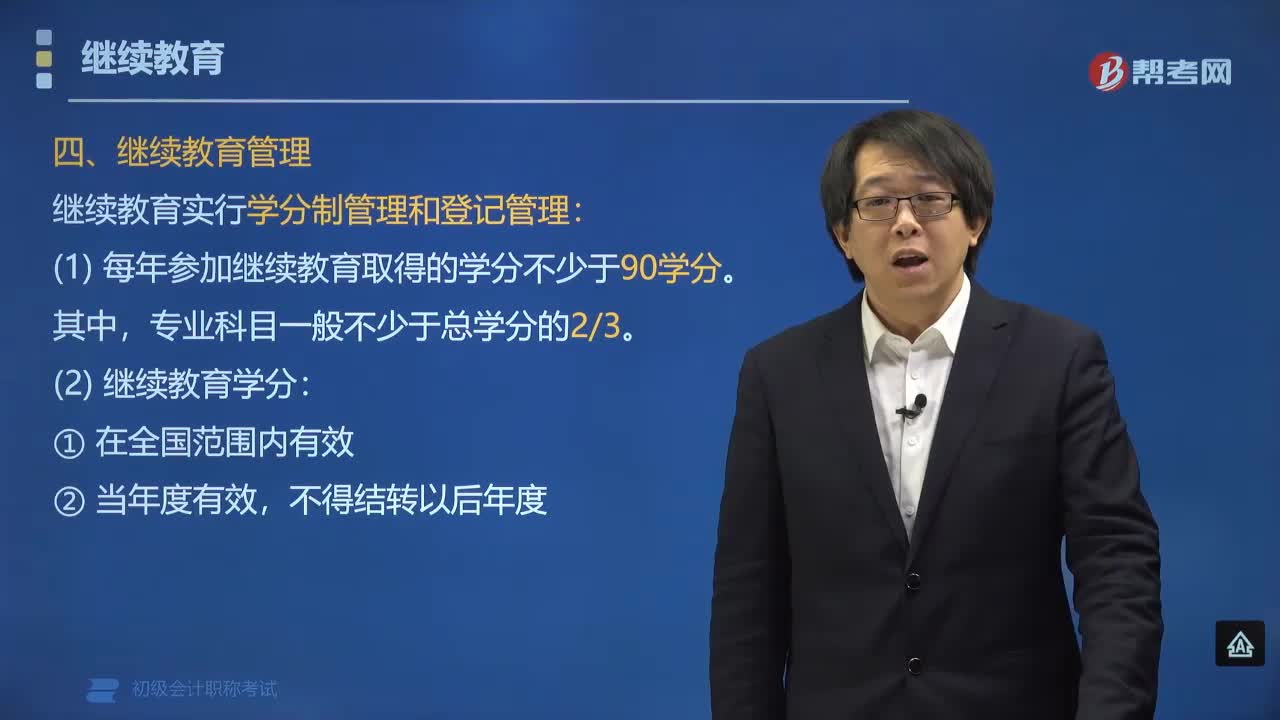

01:26继续教育实行什么管理制度?:继续教育实行什么管理制度?继续教育实行学分制管理和登记管理。(1)每年参加继续教育取得的学分不少于90学分。专业科目一般不少于总学分的23。(2)继续教育学分;不得结转以后年度。(3)对会计专业技术资格人员参加继续教育情况实行登记管理,下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。【例题•单选题】专业技术人员参加继续教育的时间。D.120学时

00:45

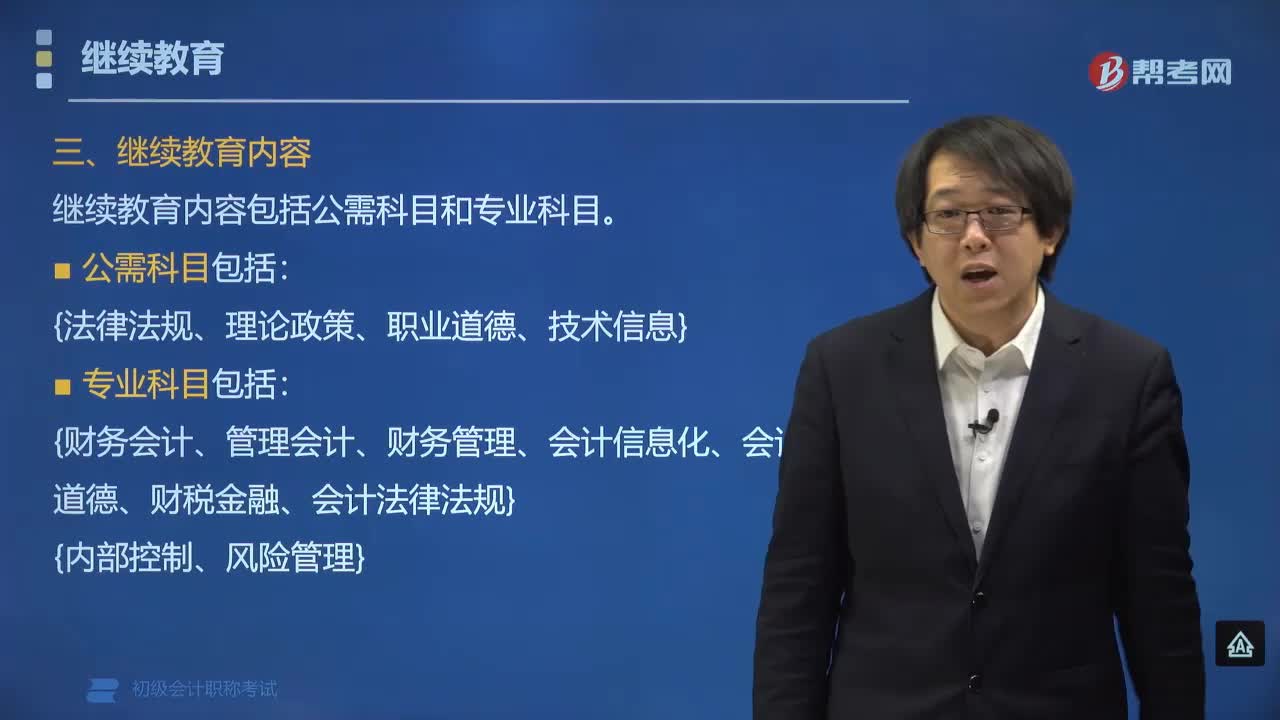

00:45继续教育包括哪些内容?:初级会计继续教育的内容包括公需科目和专业科目。专业技术人员应当普遍掌握的法律法规、政策理论、职业道德、技术信息等基本知识。会计专业技术人员从事会计工作应当掌握的财务会计、管理会计、财务管理、内部控制与风险管理、会计信息化、会计职业道德、财税金融、会计法律法规等相关专业知识,【例题•多选题】根据会计法律制度的规定,关于会计人员继续教育下列说法中正确的有()。

01:32

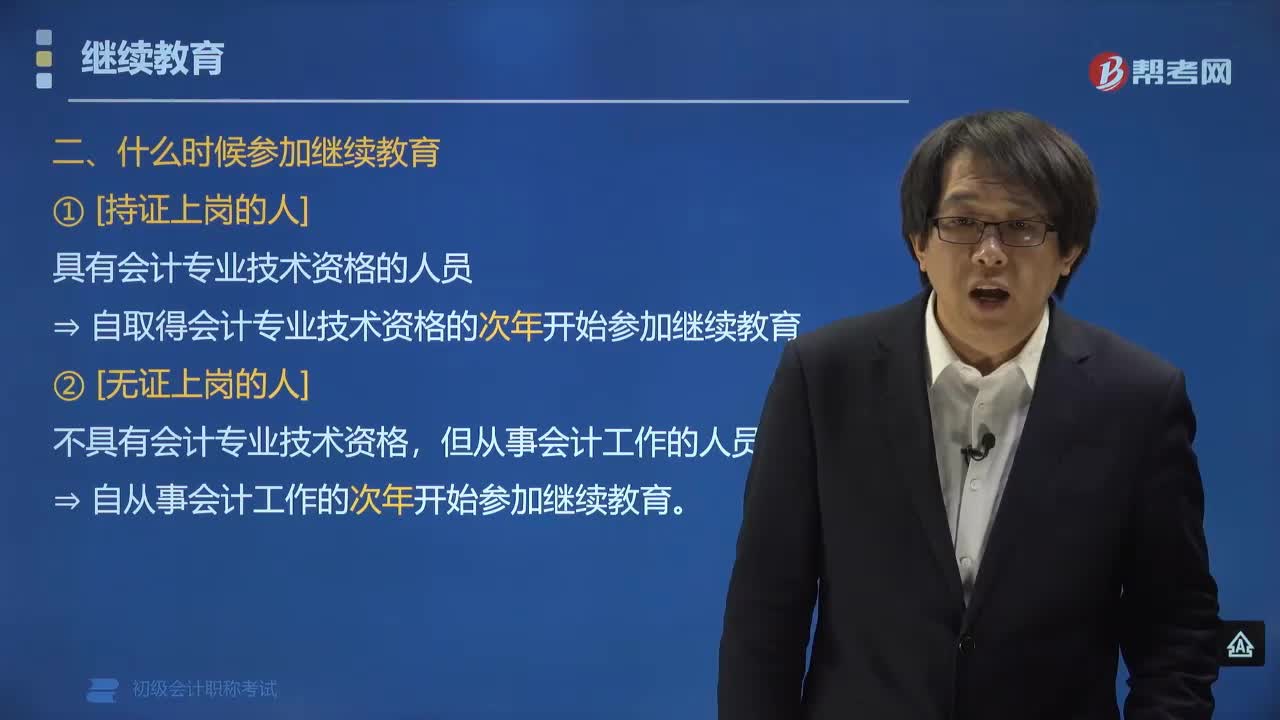

01:32什么时候参加继续教育?:根据《会计专业技术人员继续教育规定》第六条规定:具有会计专业技术资格的人员⇒ 应当自取得会计专业技术资格的次年开始参加继续教育。会计专业技术资格证书包括初级会计职称、中级会计职称和高级会计职称,注册会计师证书是指通过注册会计师的执业资格考试取得的,不属于会计专业技术资格证书。如果持有注册会计师证书但从事会计工作的人员还是需要参加会计继续教育的,不具有会计专业技术资格。

00:38

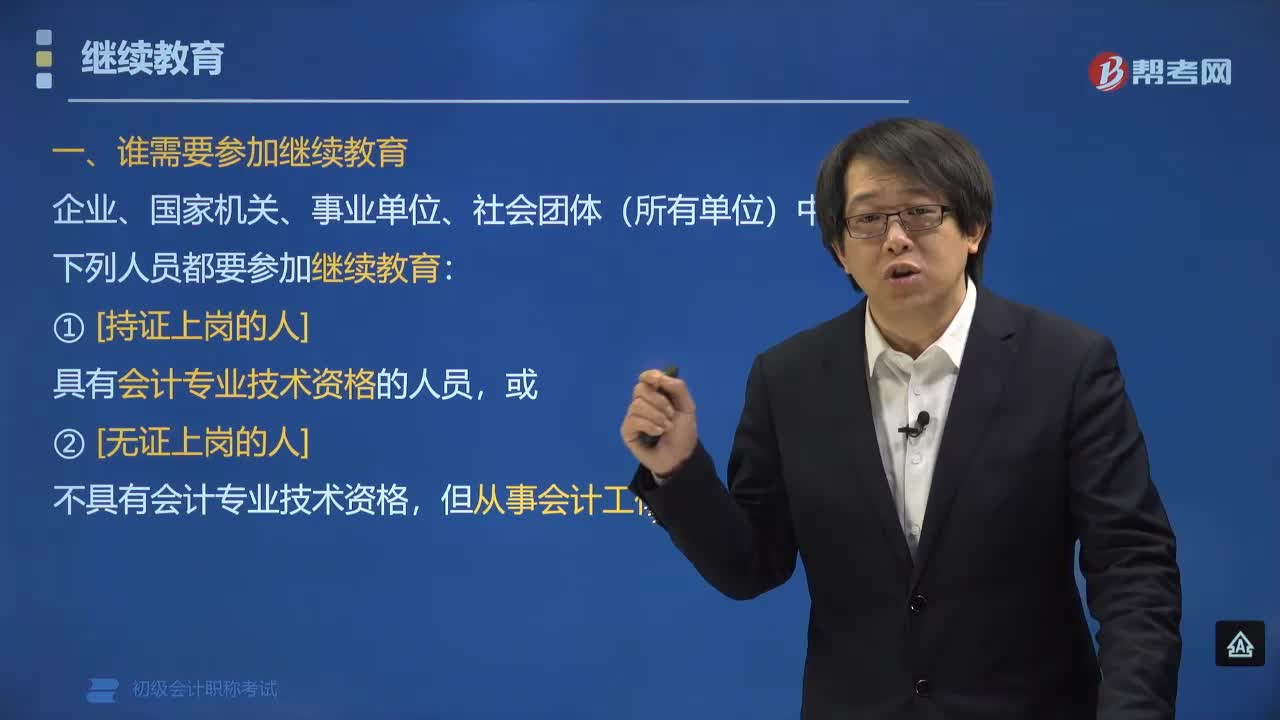

00:38哪些人需要参加继续教育?:哪些人需要参加继续教育?根据《关于印发会计专业技术人员继续教育规定的通知》(财会〔2018〕10号)中第六条规定,企业、国家机关、事业单位、社会团体(所有单位)中下列人员都要参加继续教育:具有会计专业技术资格的人员,不具有会计专业技术资格,但从事会计工作的人员,下面是我们对初级会计考试的知识点举出的例题。大家可以通过例题对所学知识进行深入学习和拓展训练。

01:45

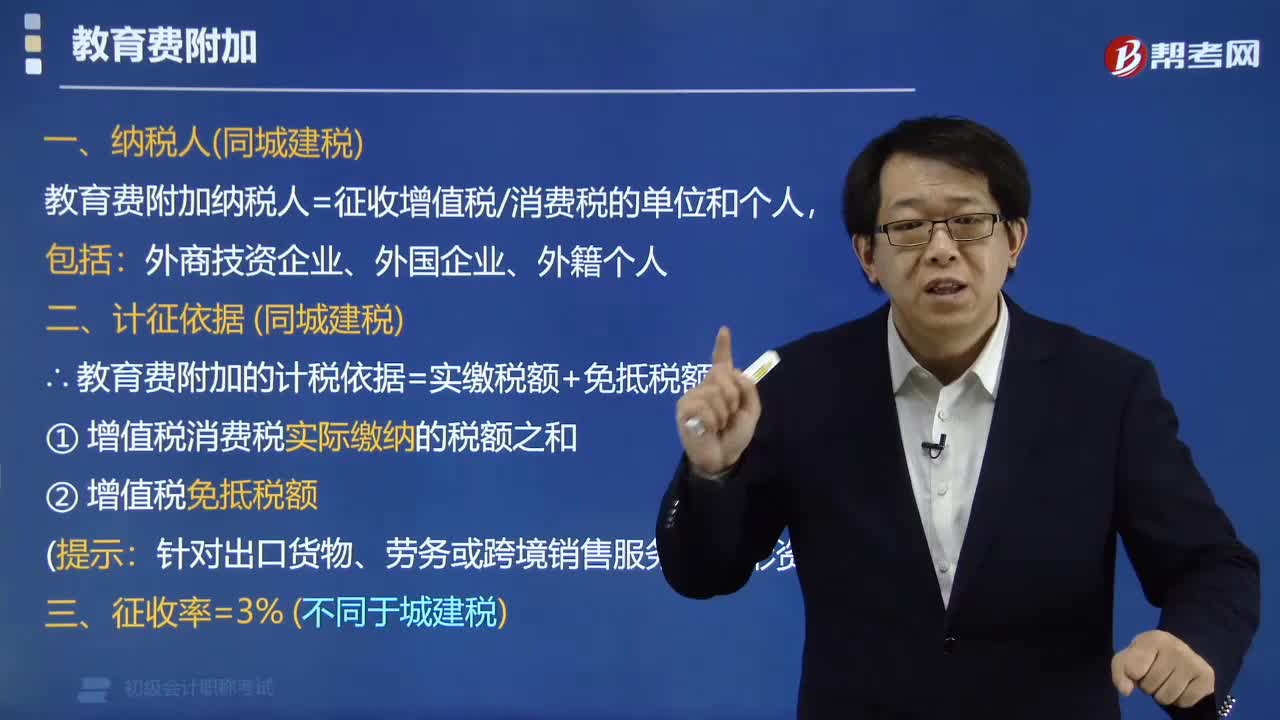

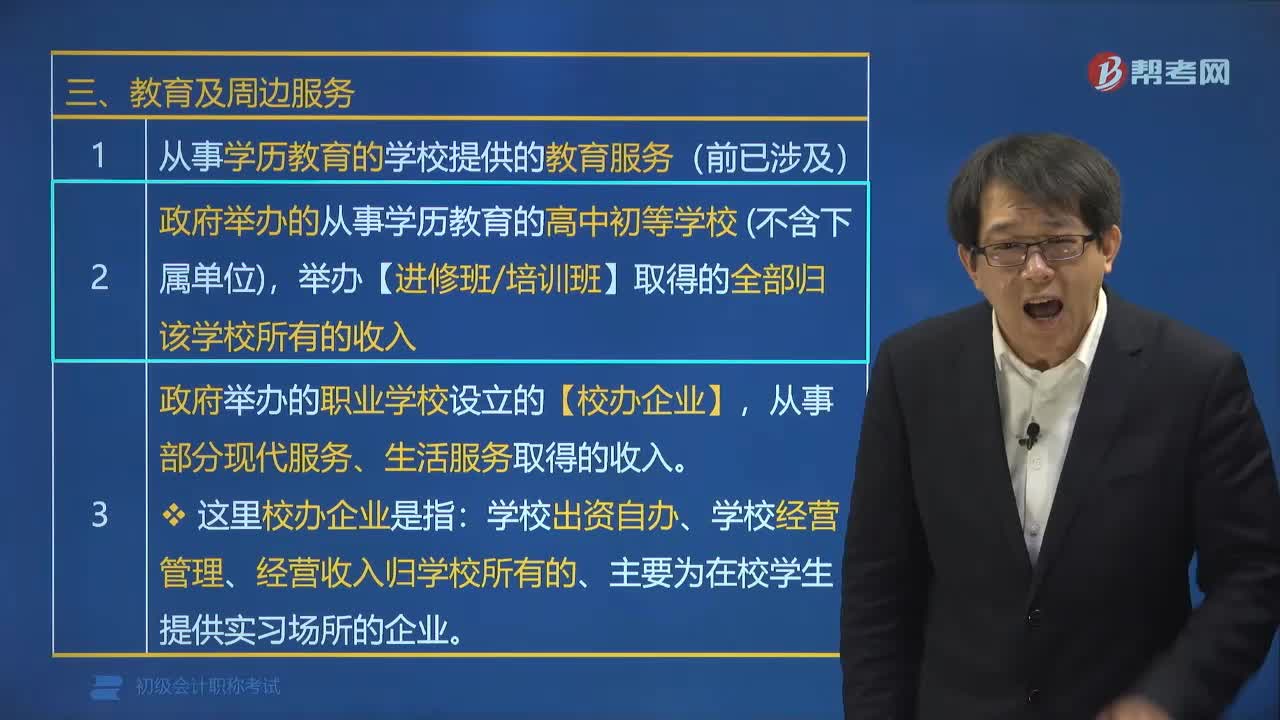

01:45营改增免税项目中教育及周边服务有哪些?:营改增免税项目中教育及周边服务有:1. 从事学历教育的学校提供的教育服务(前已涉及)。2. 政府举办的从事学历教育的高中初等学校(不含下属单位),从事部分现代服务、生活服务取得的收入。【提示1】政府举办的高等、中等和初等学校(不含下属单位)是指“举办进修班、培训班取得的收入进入学校统一账户,同时由学校对有关票据进行统一管理、开具。

04:55

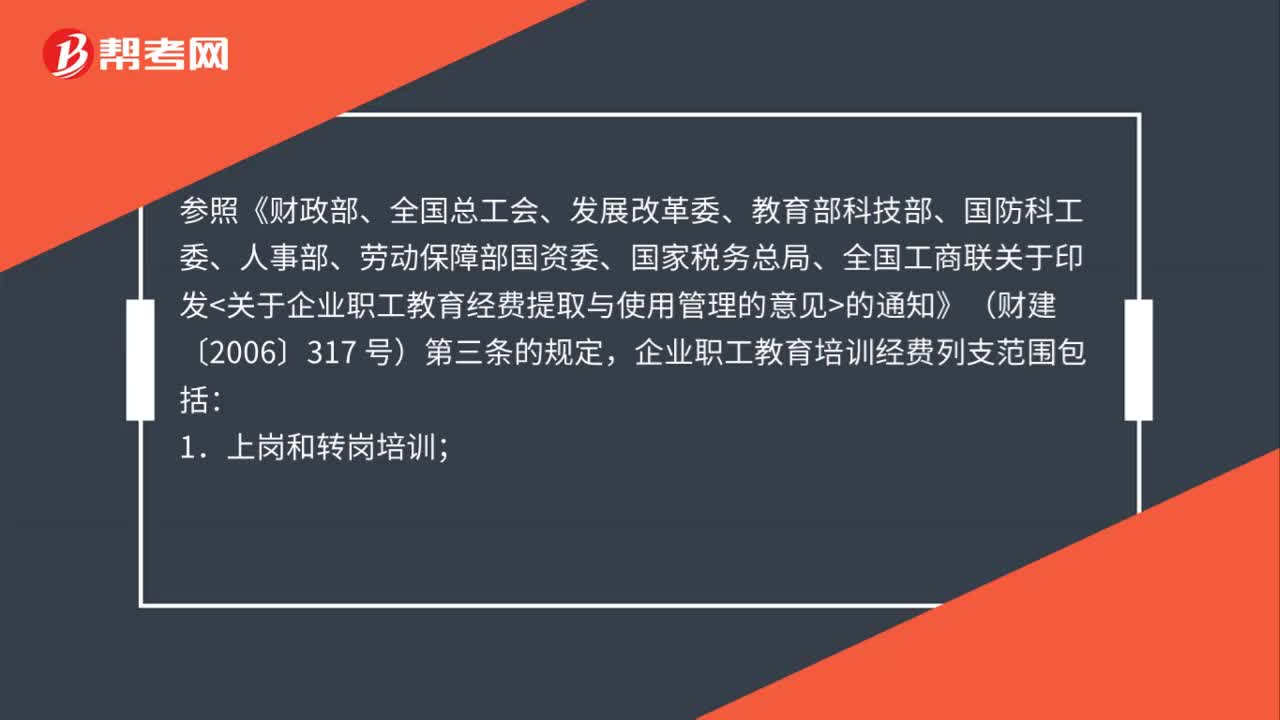

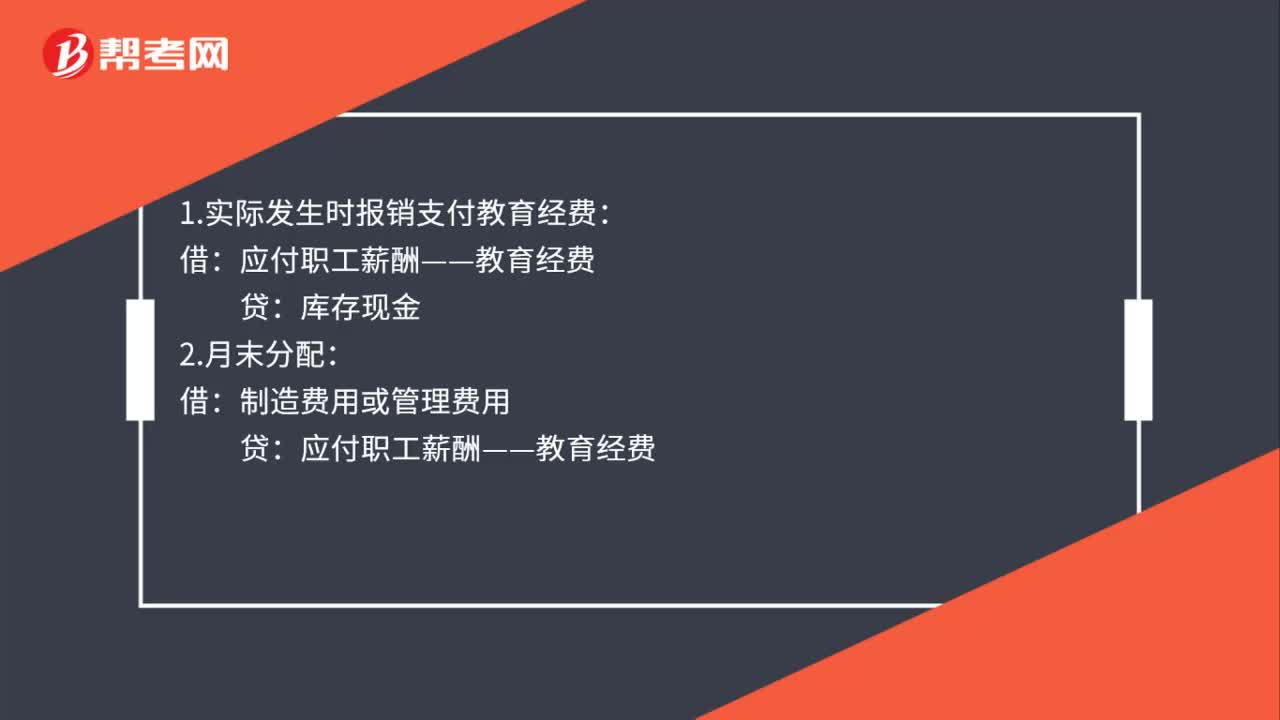

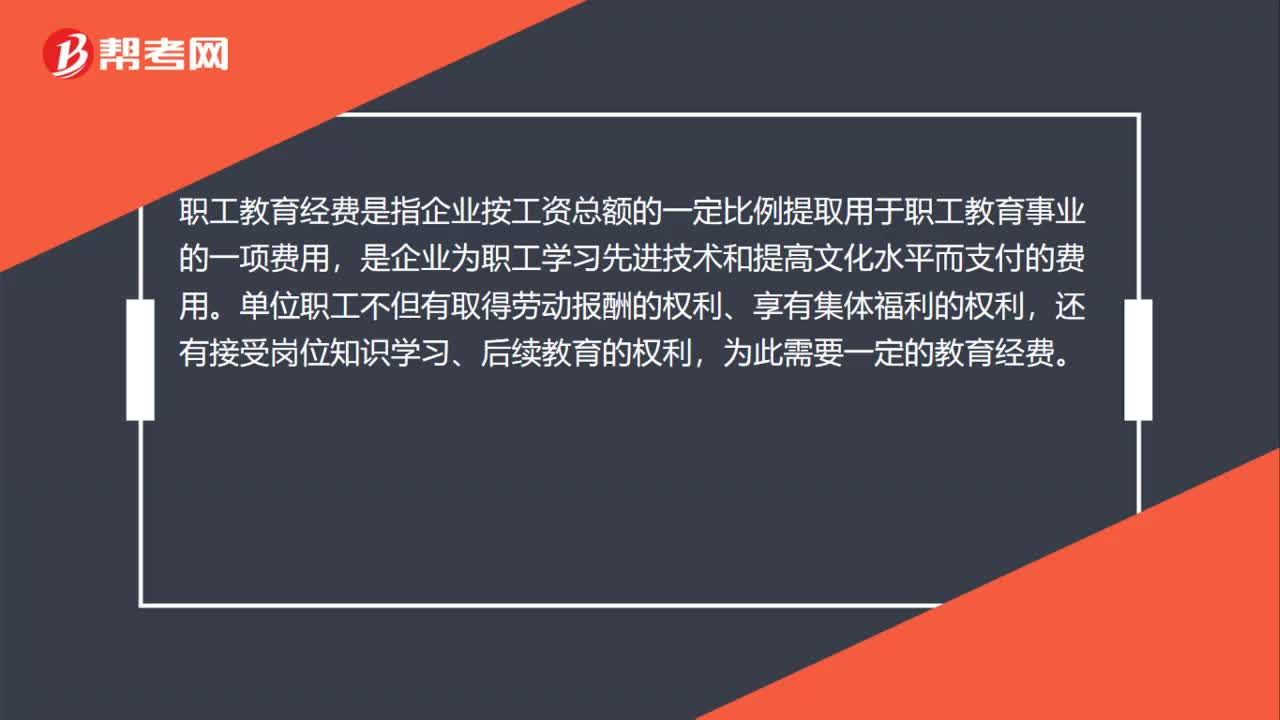

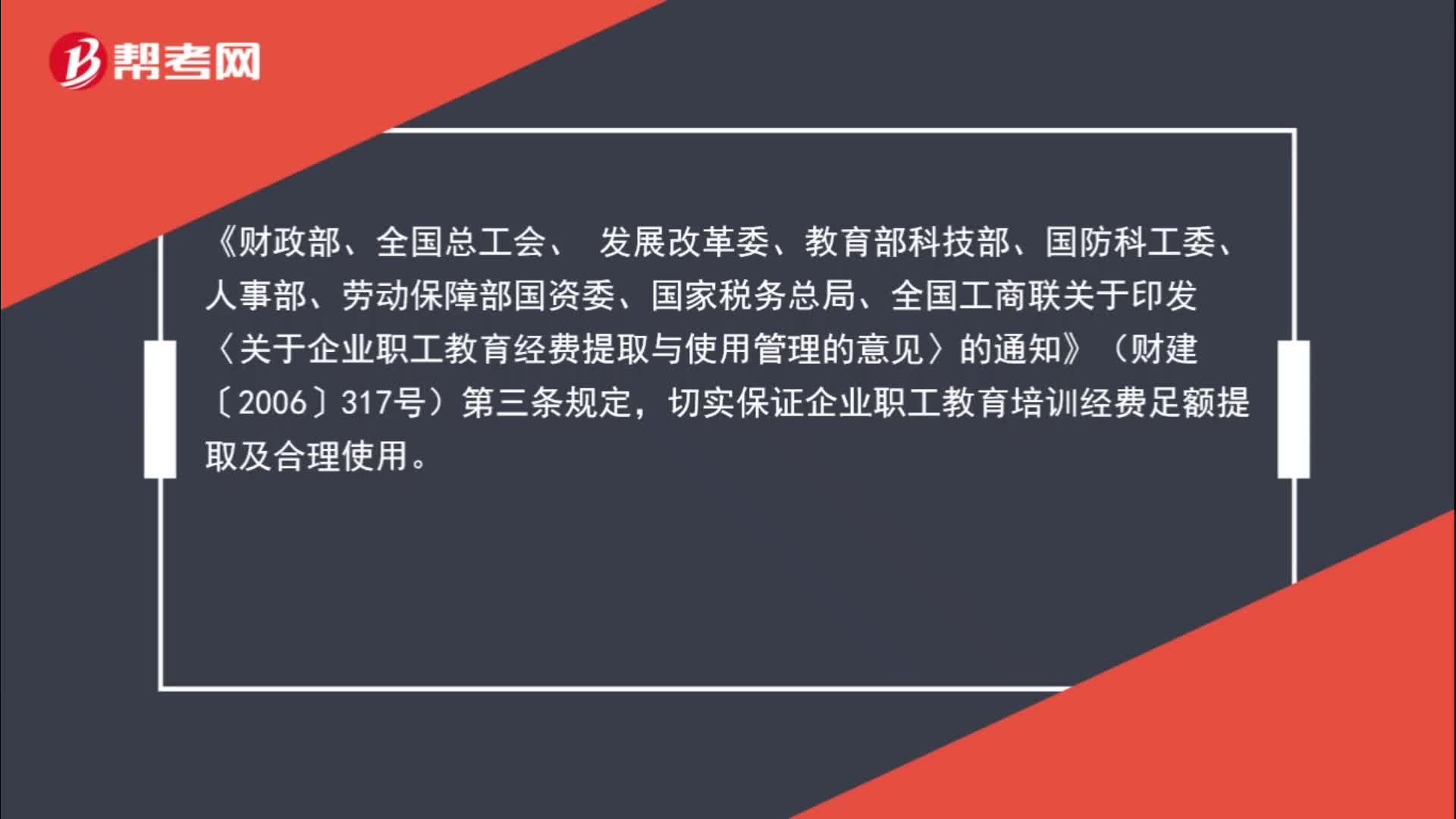

04:55职工教育经费怎么进行会计核算?:职工教育经费怎么进行会计核算?职工外出学习相关的住宿费、餐费、机票、场地租赁可以在职工教育经费列支。切实保证企业职工教育培训经费足额提取及合理使用。企业职工教育经费列支范围包括:6. 企业组织的职工外送培训的经费支出;10. 职工教育培训管理费用;与培训有关的费用由职工所在单位按规定承担。企业组织职工外送学习的经费支出以及职工教育学习管理费用均属职工教育经费的列支范围。

01:41

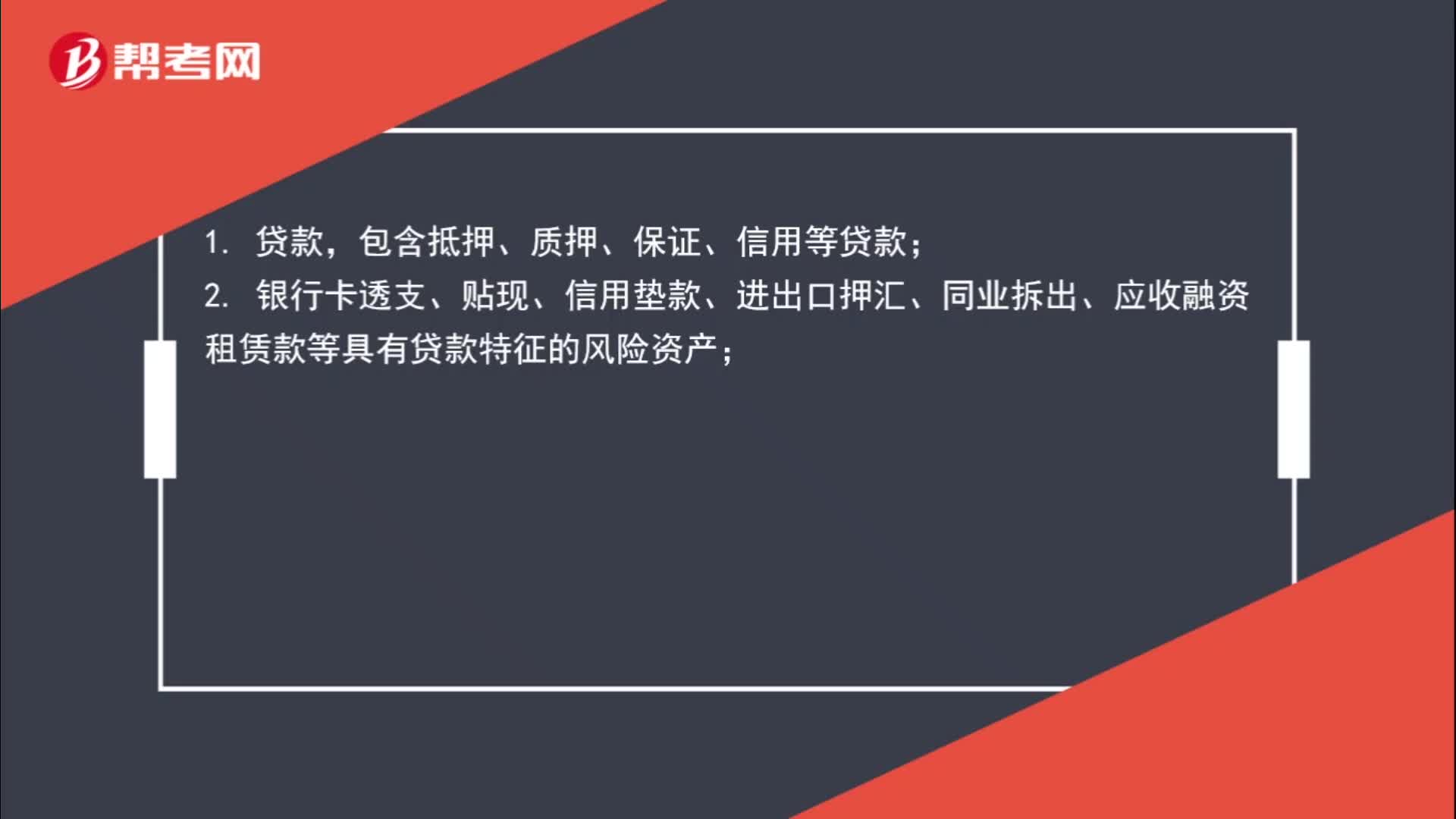

01:41哪些贷款损失准备金可以在税前列支?:哪些贷款损失准备金可以在税前列支?政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业准予税前提取贷款损失准备金的贷款资产包括以下几项:包含抵押、质押、保证、信用等贷款;2. 银行卡透支、贴现、信用垫款、进出口押汇、同业拆出、应收融资租赁款等具有贷款特征的风险资产;3. 由金融企业转贷并承担对外还款责任的国外贷款。

02:23

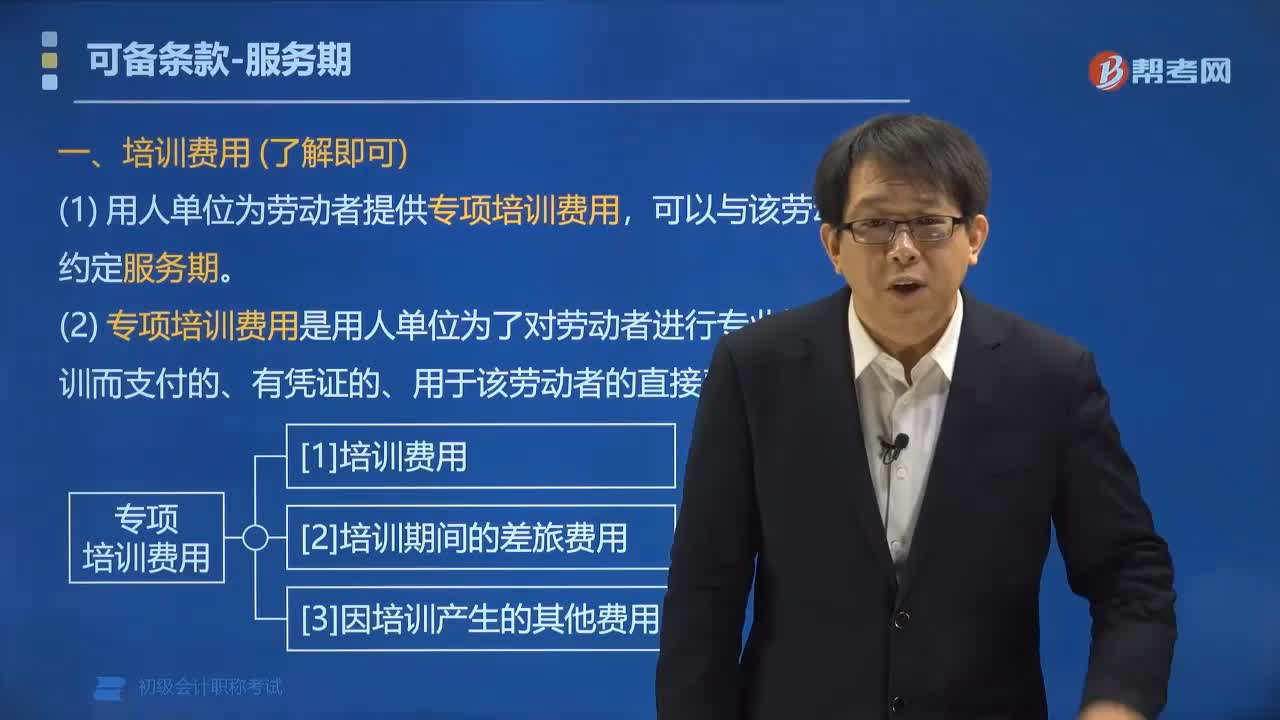

02:23服务期的培训费用包括哪些?:服务期的培训费用包括哪些?服务期的专项培训费用是用人单位为了对劳动者进行专业技术培训而支付的、有凭证的、用于该劳动者的直接费用,(1)培训费用;(2)培训期间的差旅费用;(3)因培训产生的其他费用。用人单位为劳动者提供专项培训费用,可以与该劳动者约定服务期。①对劳动者提供的是专业技术培训,包括专业知识和职业技能培训;②培训的形式可以是脱产的,③培训费用的数额比较大;

00:43

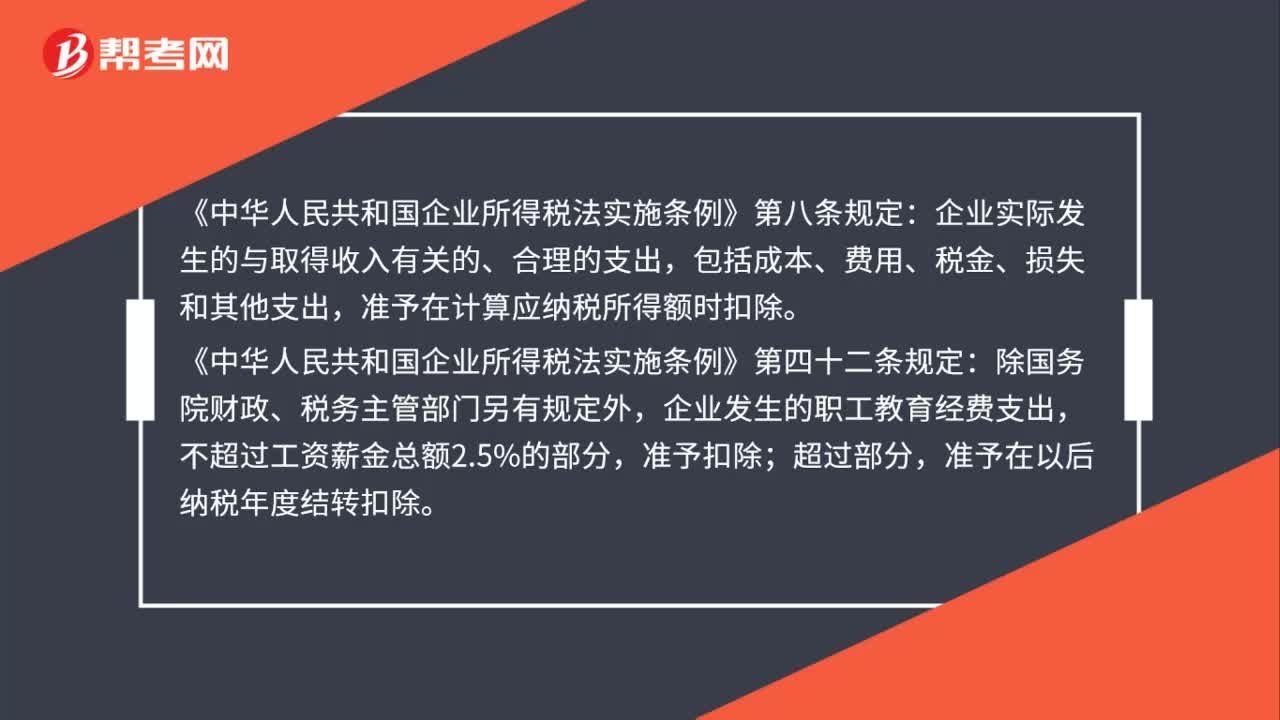

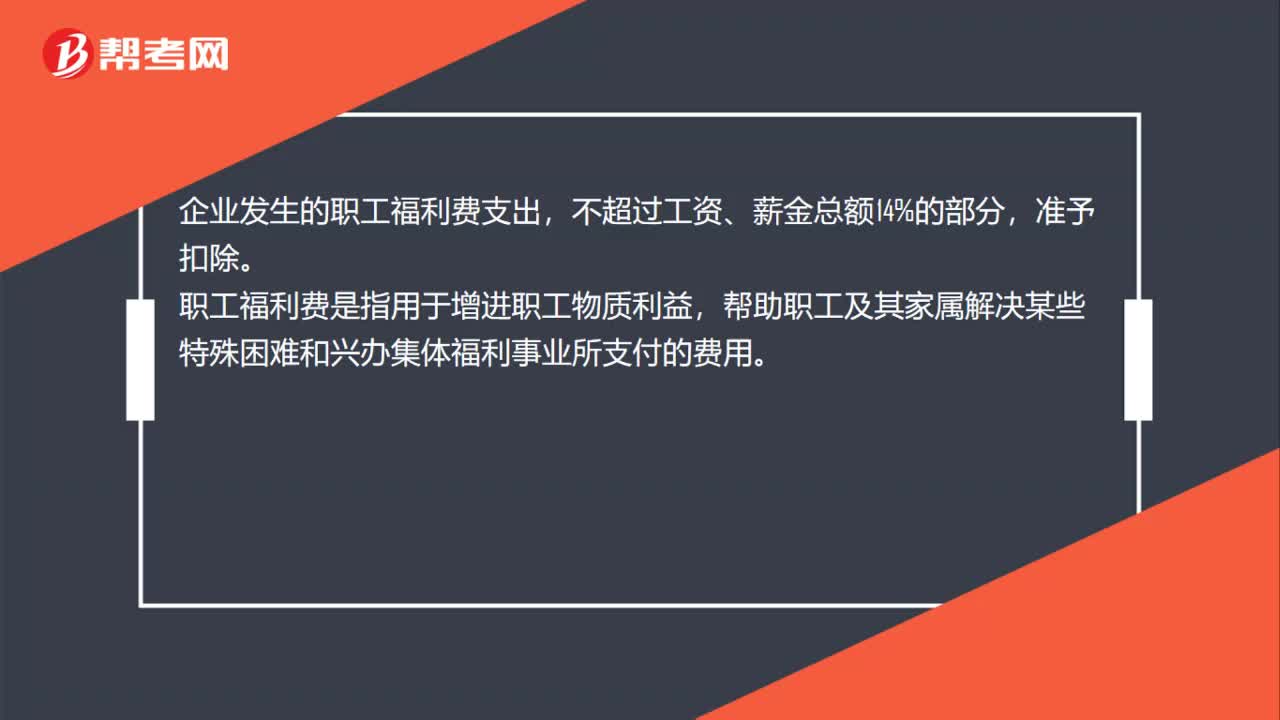

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日