下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

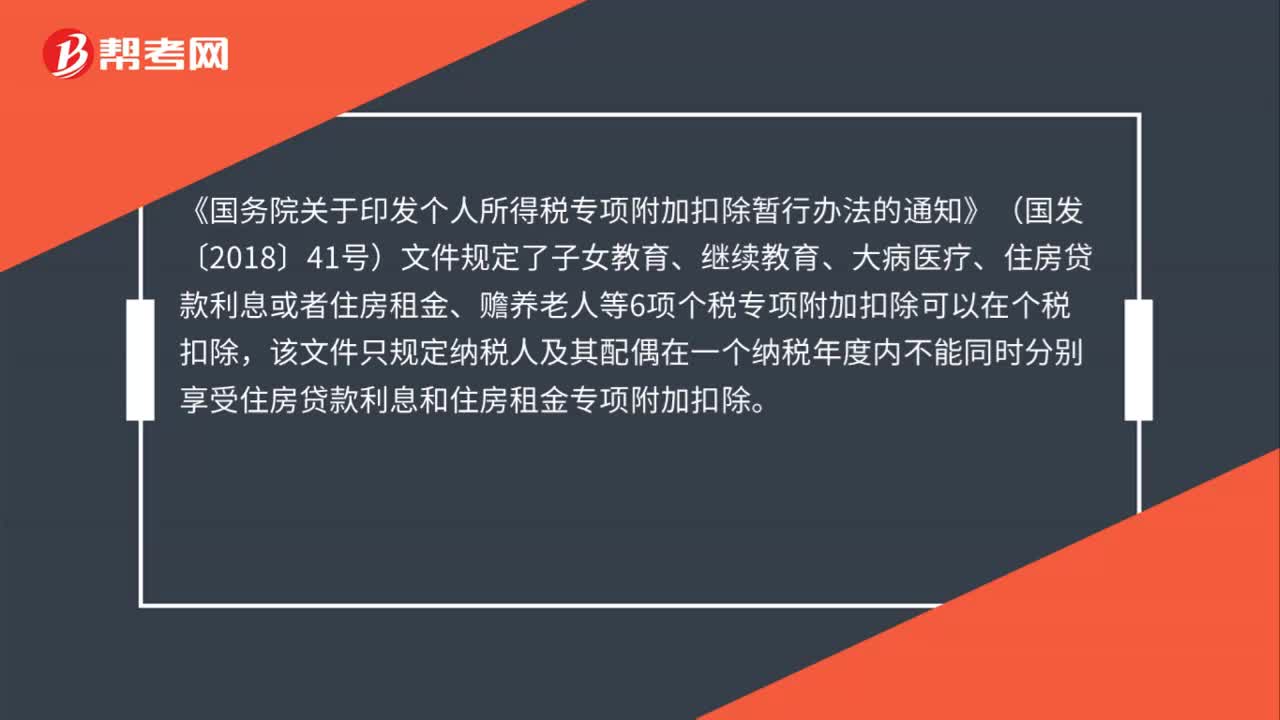

既有学历教育又取得证书可否同时享受学历教育和职业教育扣除?

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)文件规定了子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项个税专项附加扣除可以在个税扣除,该文件只规定纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

因此,根据国发〔2018〕41号文件规定,员工个人本年继续教育既有学历教育又同时取得了相关职业证书,本年可以同时享受个税的学历教育和职业教育的专项附加扣除。

00:31

00:31职工教育经费是什么?:职工教育经费是什么?职工教育经费是指企业按工资总额的一定比例提取用于职工教育事业的一项费用,是企业为职工学习先进技术和提高文化水平而支付的费用。单位职工不但有取得劳动报酬的权利、享有集体福利的权利,还有接受岗位知识学习、后续教育的权利,为此需要一定的教育经费。

00:20

00:20城建教育费附加需要原始凭证吗?:城建教育费附加需要原始凭证,原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。

00:47

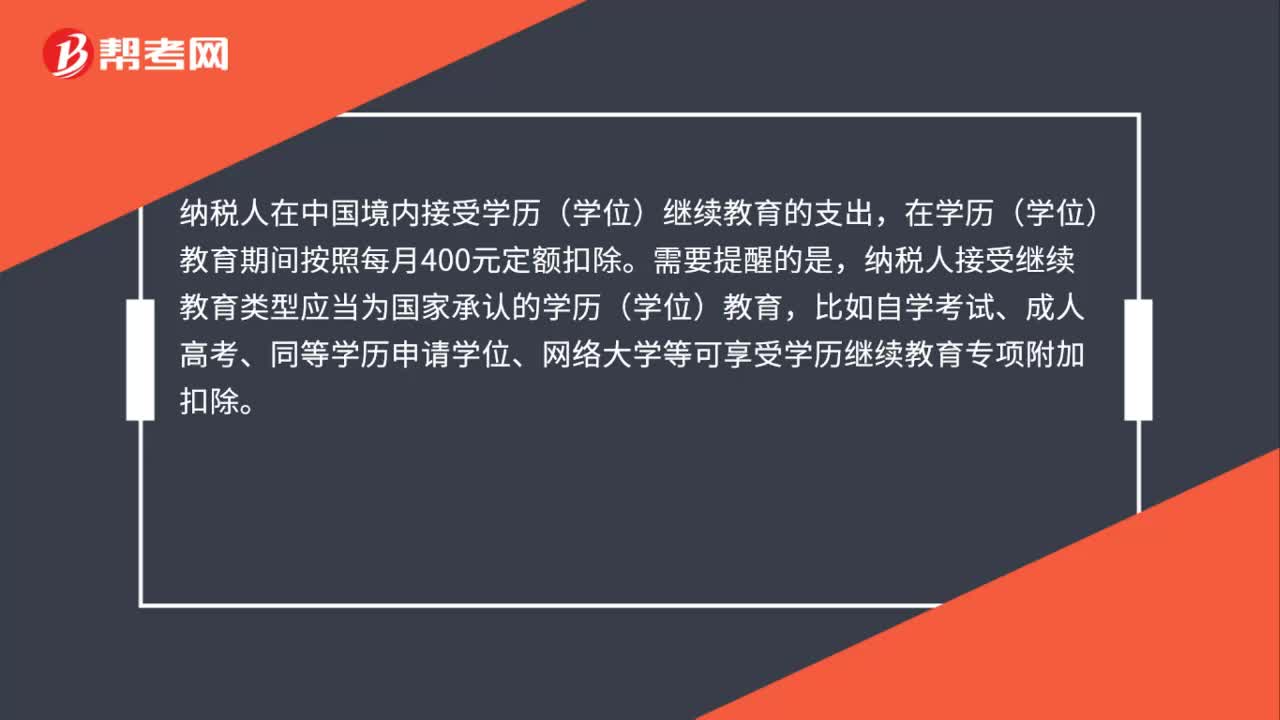

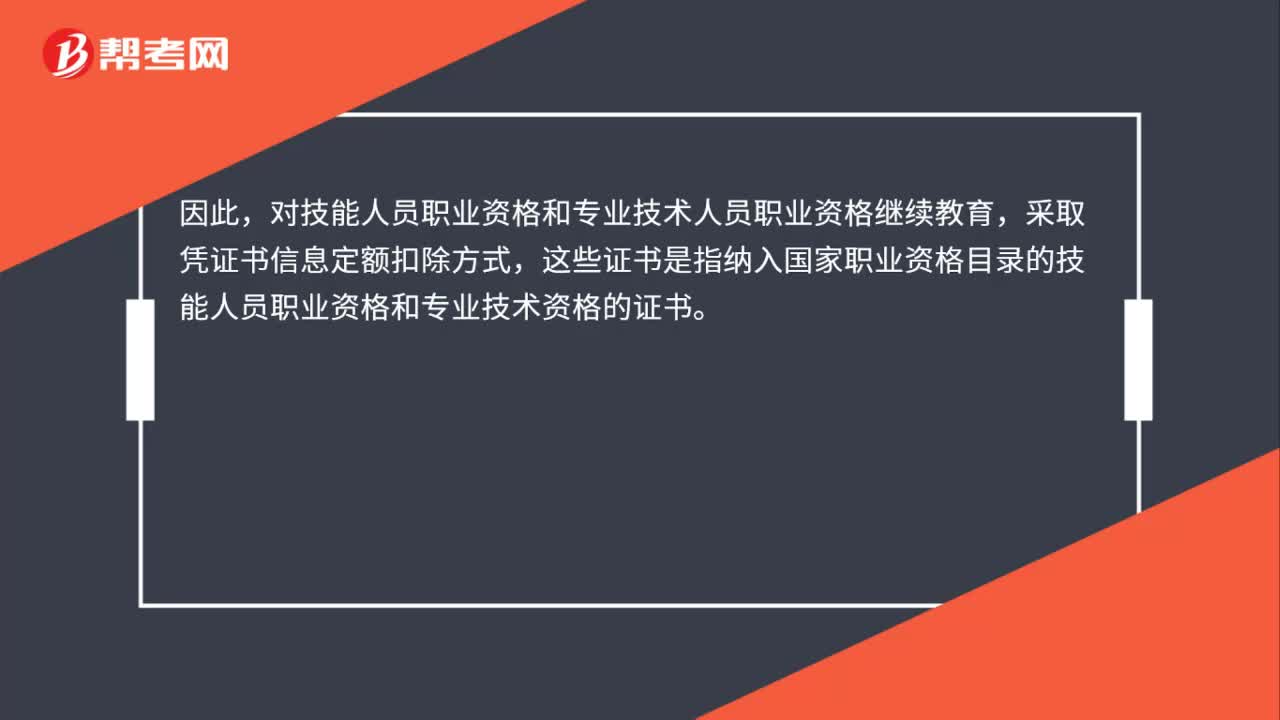

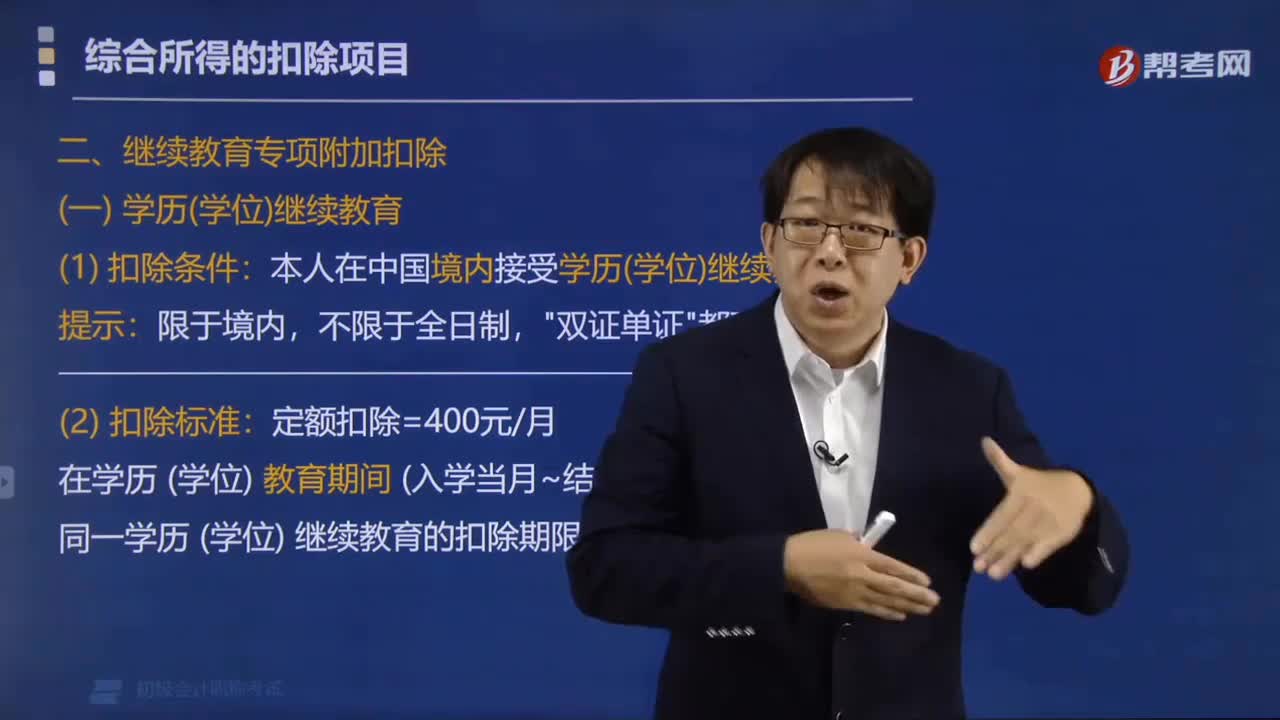

00:47专项附加扣除继续教育包含哪些内容?:专项附加扣除继续教育包含哪些内容?专项附加扣除继续教育包含学历继续教育和职业资格继续教育。纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

00:20

00:20会计继续教育可以抵扣个税吗?:会计继续教育不可以抵扣个税,个税专项附加扣除中继续教育支出不包括会计人员的继续教育支出。

01:26

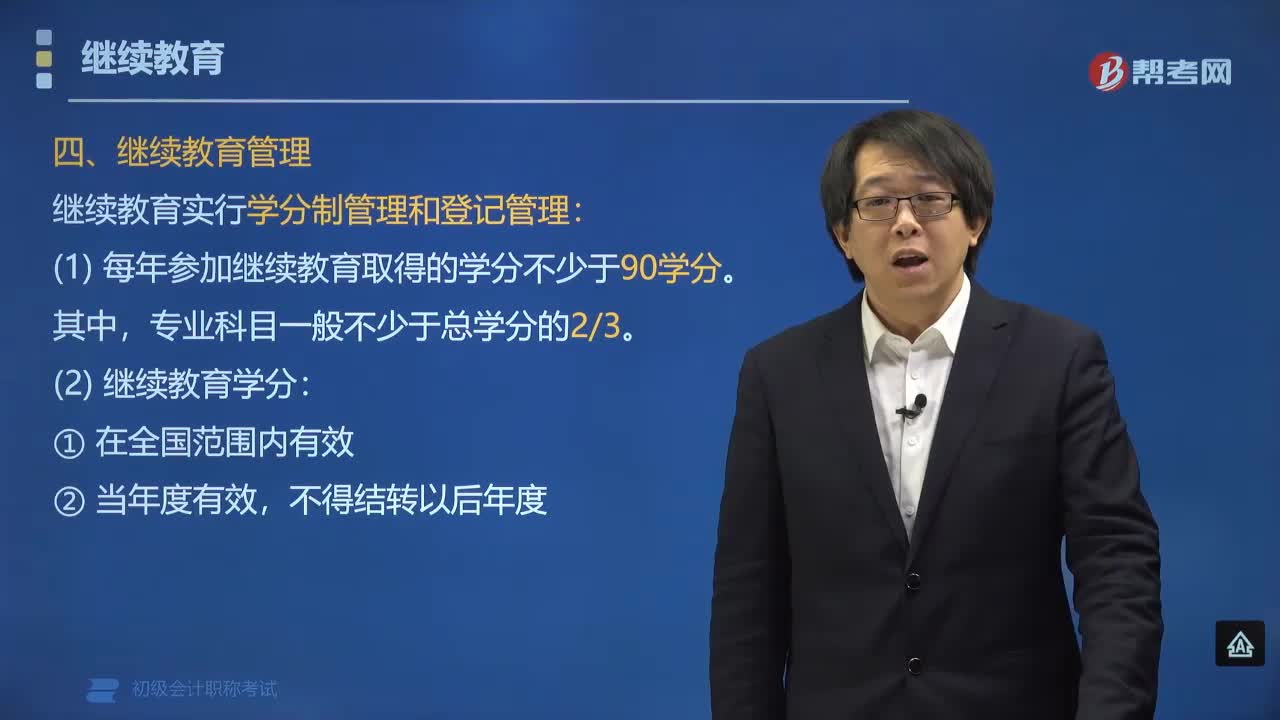

01:26继续教育实行什么管理制度?:继续教育实行什么管理制度?继续教育实行学分制管理和登记管理。(1)每年参加继续教育取得的学分不少于90学分。专业科目一般不少于总学分的23。(2)继续教育学分;不得结转以后年度。(3)对会计专业技术资格人员参加继续教育情况实行登记管理,下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。【例题•单选题】专业技术人员参加继续教育的时间。D.120学时

00:45

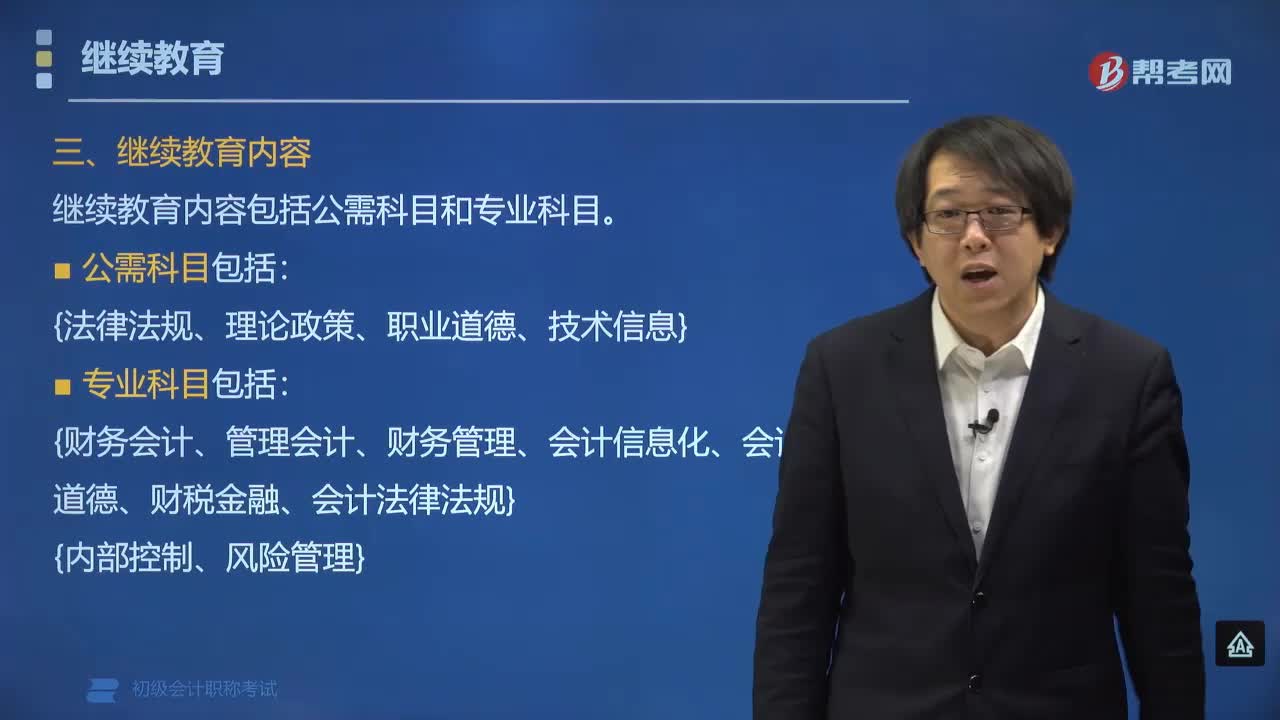

00:45继续教育包括哪些内容?:初级会计继续教育的内容包括公需科目和专业科目。专业技术人员应当普遍掌握的法律法规、政策理论、职业道德、技术信息等基本知识。会计专业技术人员从事会计工作应当掌握的财务会计、管理会计、财务管理、内部控制与风险管理、会计信息化、会计职业道德、财税金融、会计法律法规等相关专业知识,【例题•多选题】根据会计法律制度的规定,关于会计人员继续教育下列说法中正确的有()。

01:32

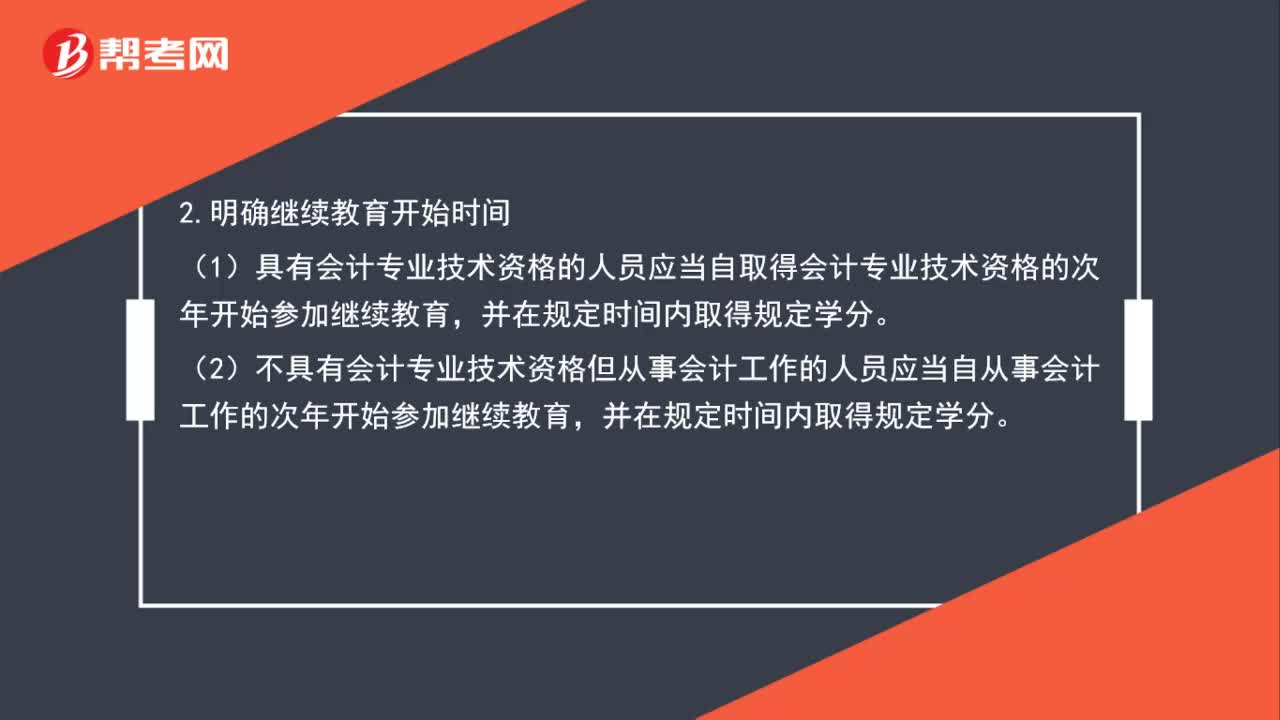

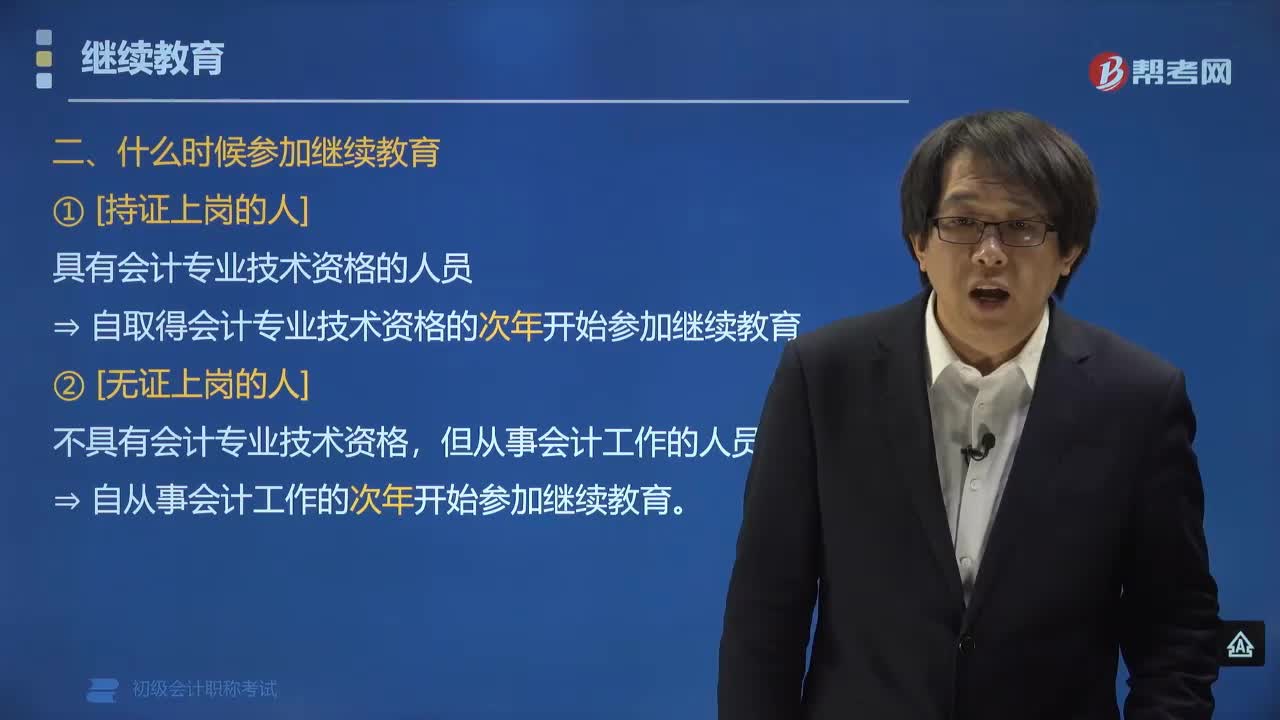

01:32什么时候参加继续教育?:根据《会计专业技术人员继续教育规定》第六条规定:具有会计专业技术资格的人员⇒ 应当自取得会计专业技术资格的次年开始参加继续教育。会计专业技术资格证书包括初级会计职称、中级会计职称和高级会计职称,注册会计师证书是指通过注册会计师的执业资格考试取得的,不属于会计专业技术资格证书。如果持有注册会计师证书但从事会计工作的人员还是需要参加会计继续教育的,不具有会计专业技术资格。

00:38

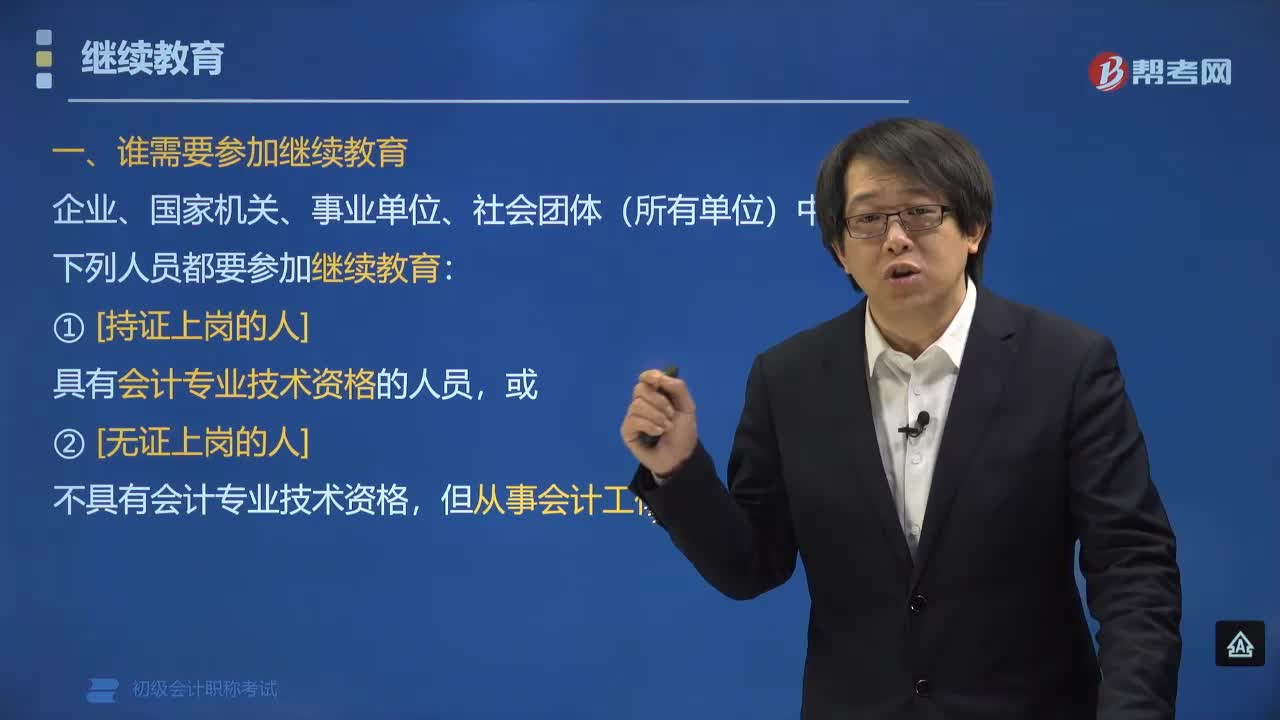

00:38哪些人需要参加继续教育?:哪些人需要参加继续教育?根据《关于印发会计专业技术人员继续教育规定的通知》(财会〔2018〕10号)中第六条规定,企业、国家机关、事业单位、社会团体(所有单位)中下列人员都要参加继续教育:具有会计专业技术资格的人员,不具有会计专业技术资格,但从事会计工作的人员,下面是我们对初级会计考试的知识点举出的例题。大家可以通过例题对所学知识进行深入学习和拓展训练。

01:45

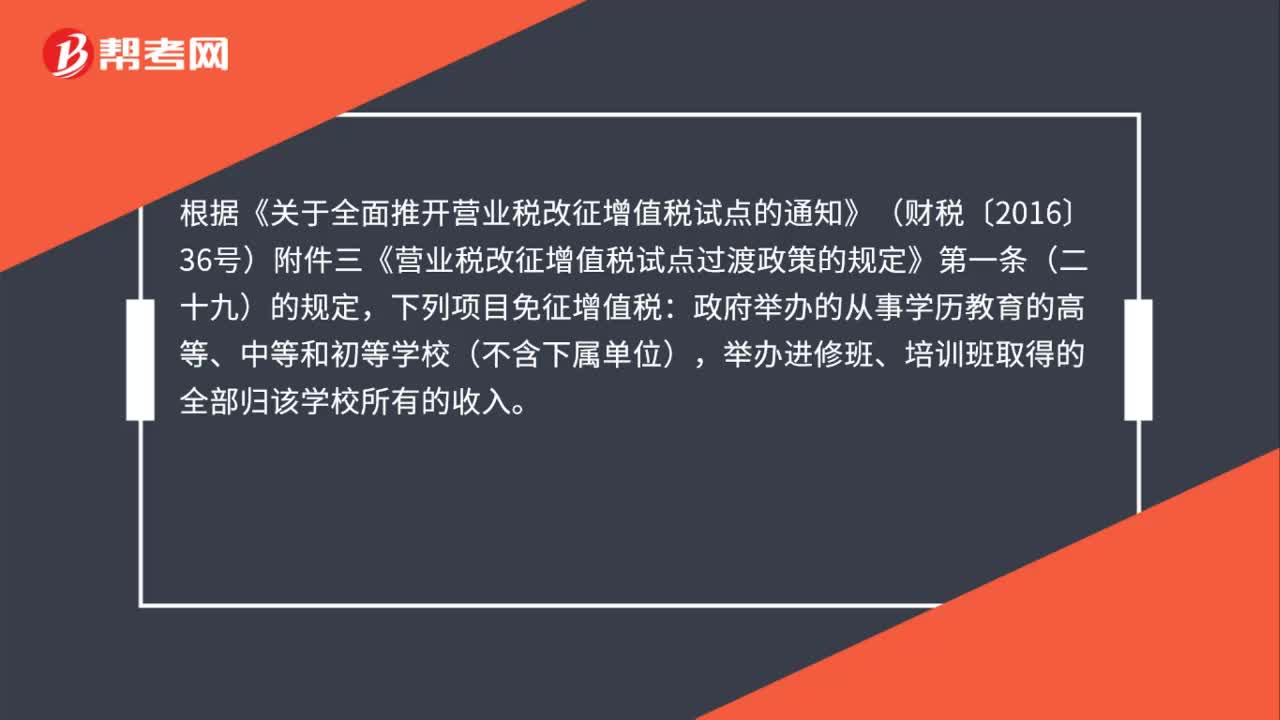

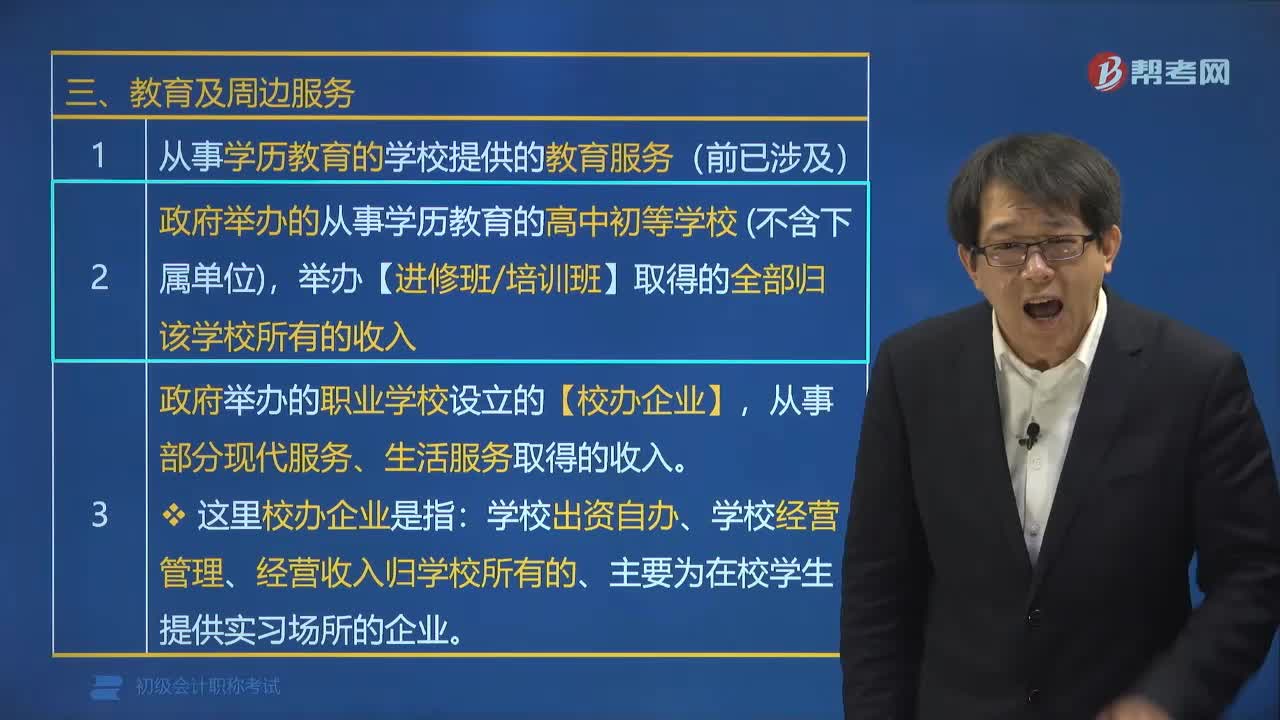

01:45营改增免税项目中教育及周边服务有哪些?:营改增免税项目中教育及周边服务有:1. 从事学历教育的学校提供的教育服务(前已涉及)。2. 政府举办的从事学历教育的高中初等学校(不含下属单位),从事部分现代服务、生活服务取得的收入。【提示1】政府举办的高等、中等和初等学校(不含下属单位)是指“举办进修班、培训班取得的收入进入学校统一账户,同时由学校对有关票据进行统一管理、开具。

04:55

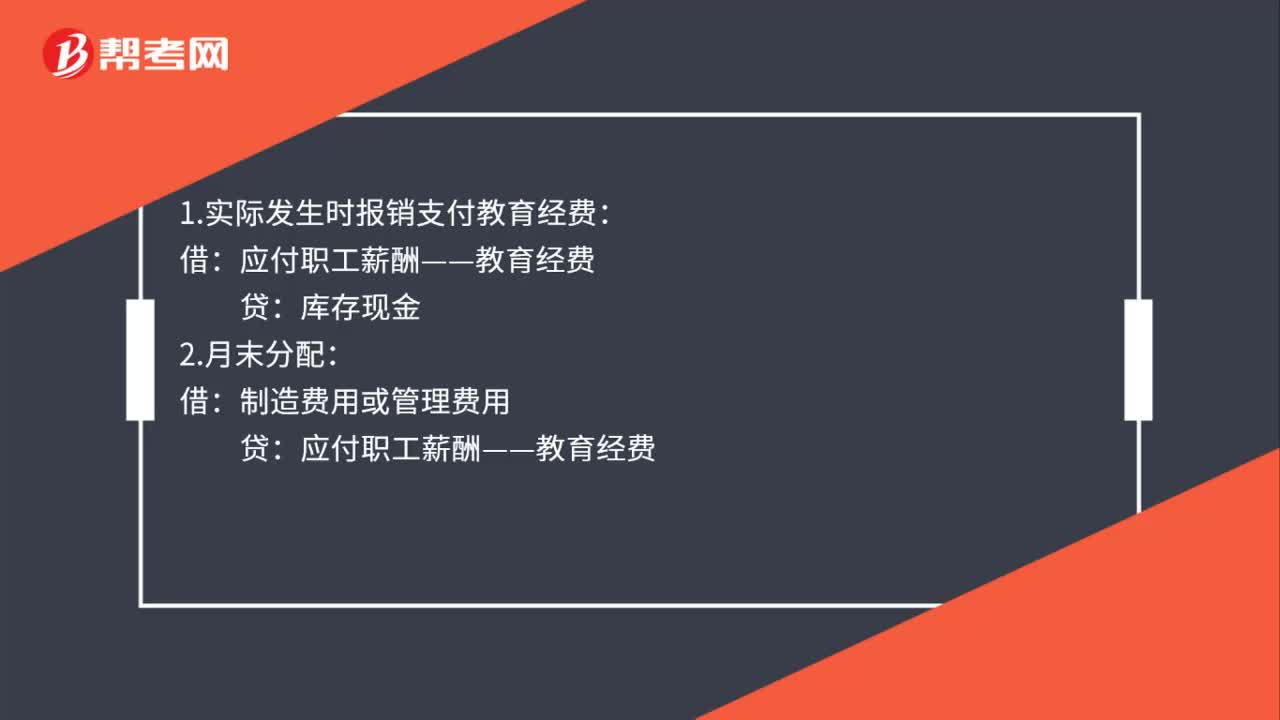

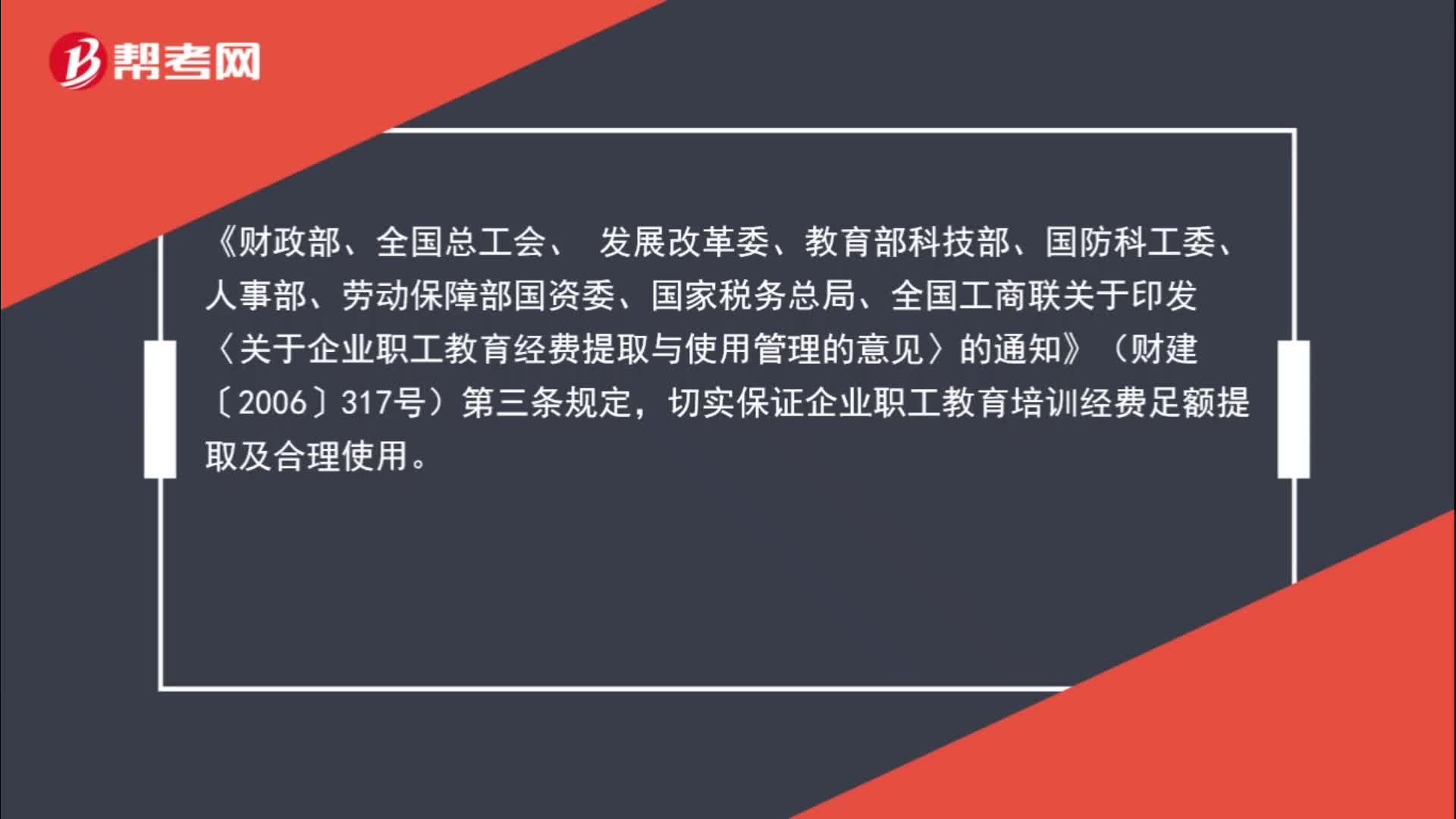

04:55职工教育经费怎么进行会计核算?:职工教育经费怎么进行会计核算?职工外出学习相关的住宿费、餐费、机票、场地租赁可以在职工教育经费列支。切实保证企业职工教育培训经费足额提取及合理使用。企业职工教育经费列支范围包括:6. 企业组织的职工外送培训的经费支出;10. 职工教育培训管理费用;与培训有关的费用由职工所在单位按规定承担。企业组织职工外送学习的经费支出以及职工教育学习管理费用均属职工教育经费的列支范围。

00:43

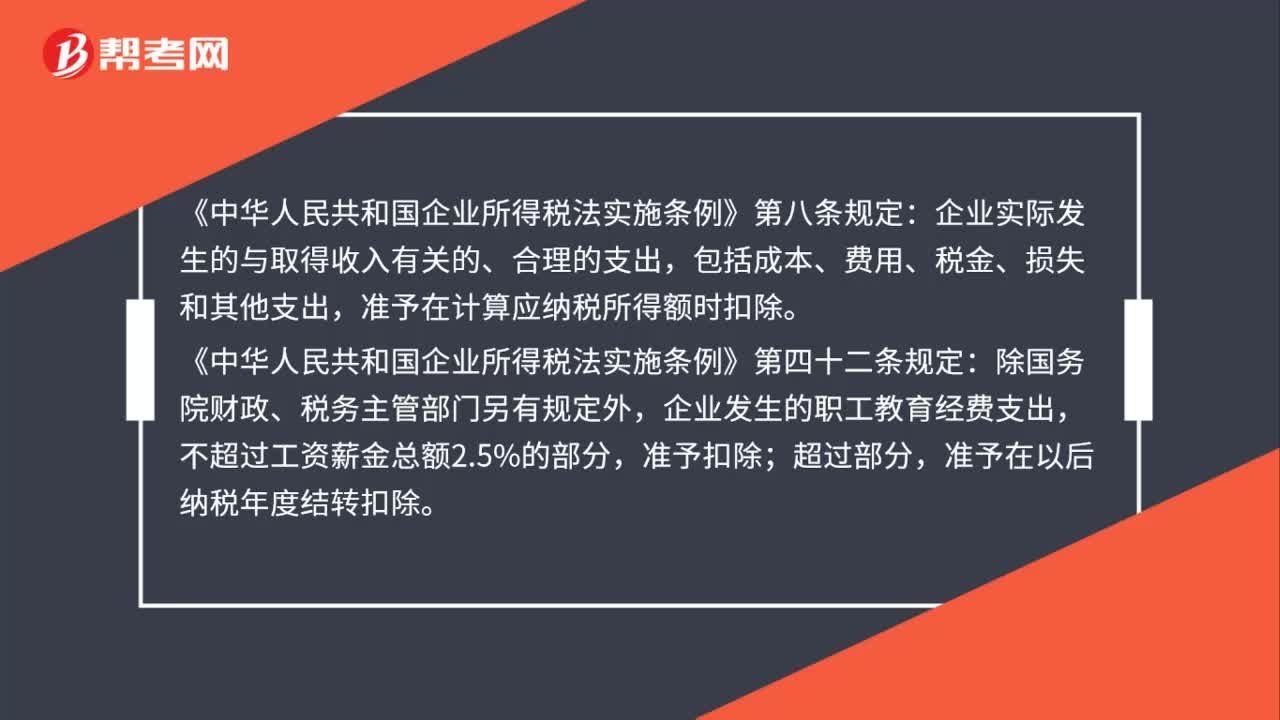

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

04:22

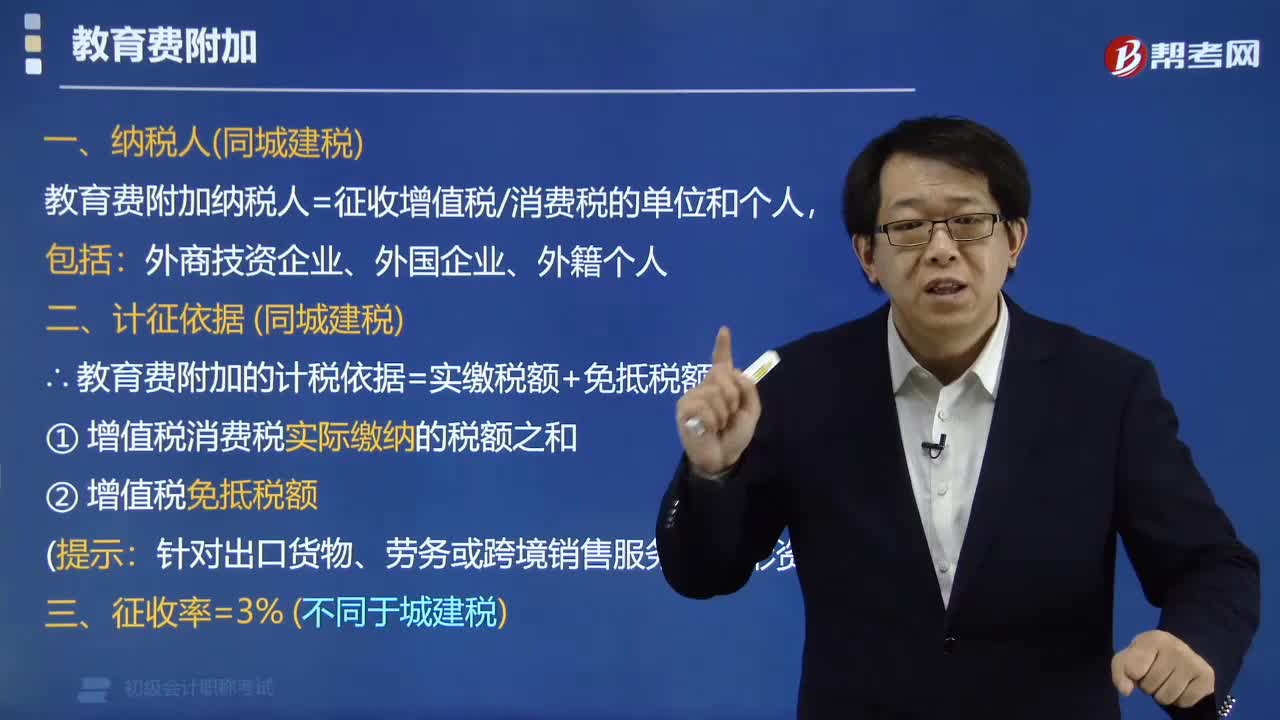

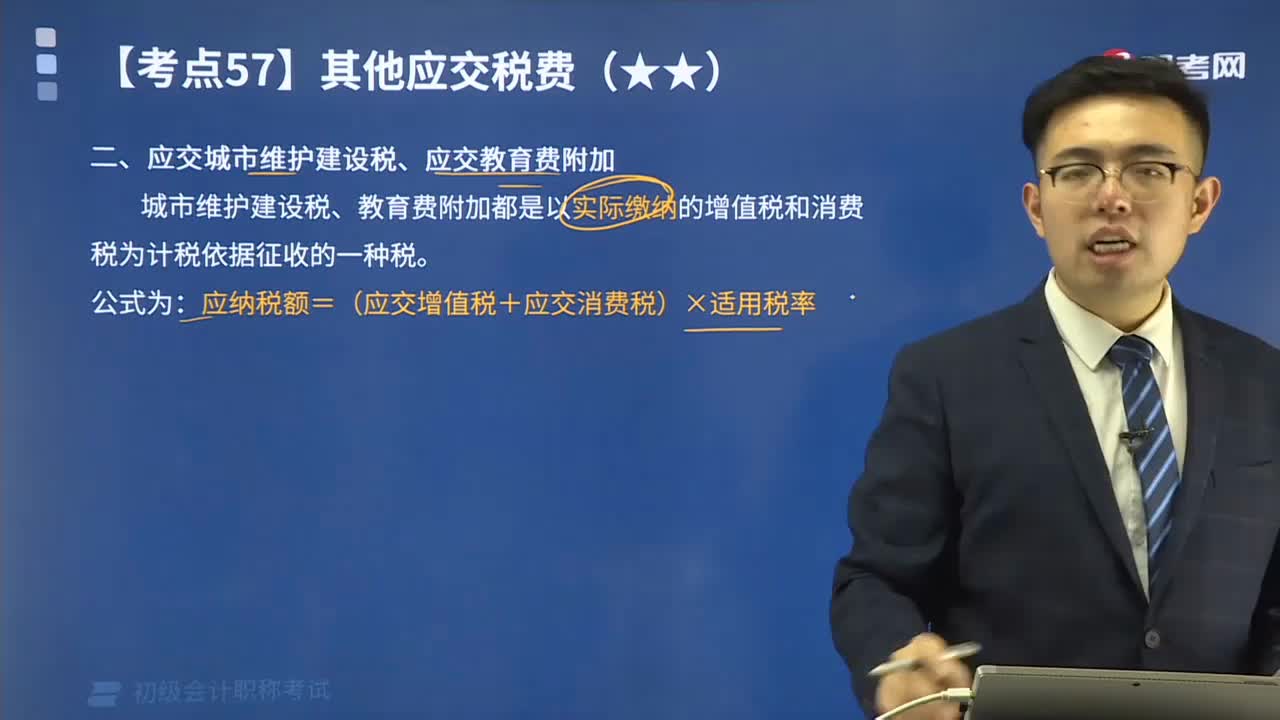

04:22怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日