下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

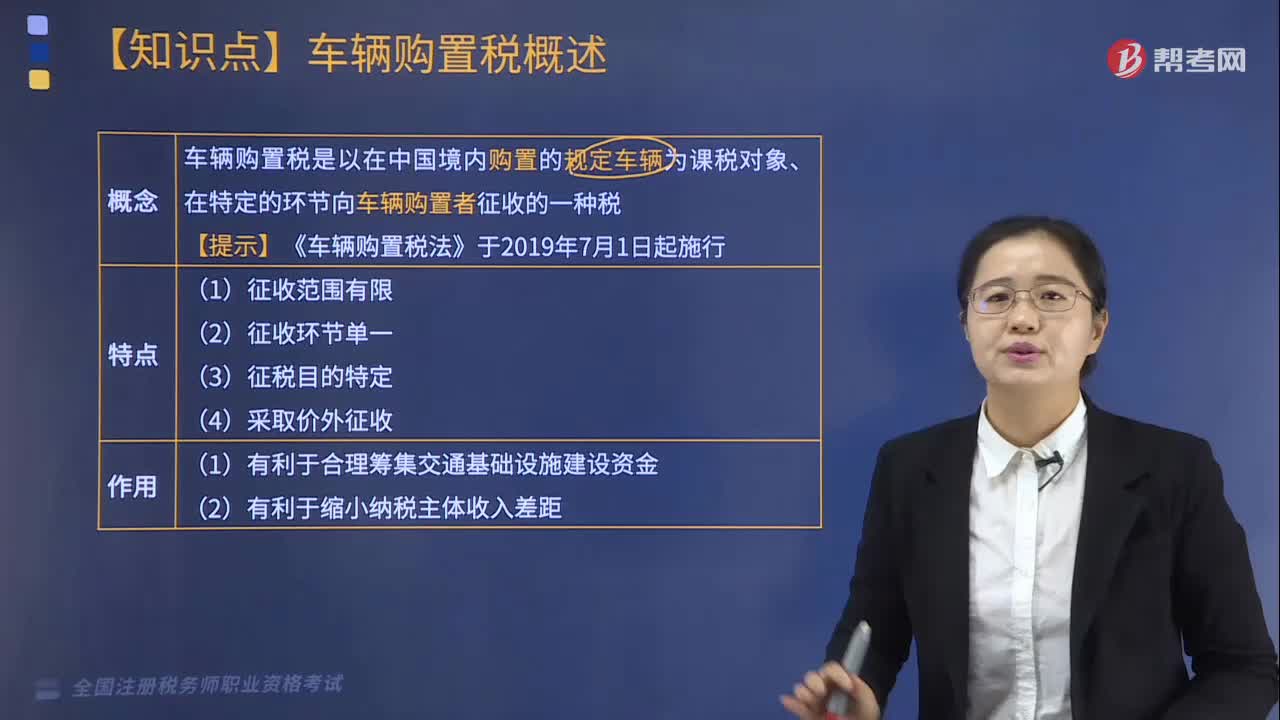

01:06车辆购置税是指什么?:车辆购置税是指什么?

02:10

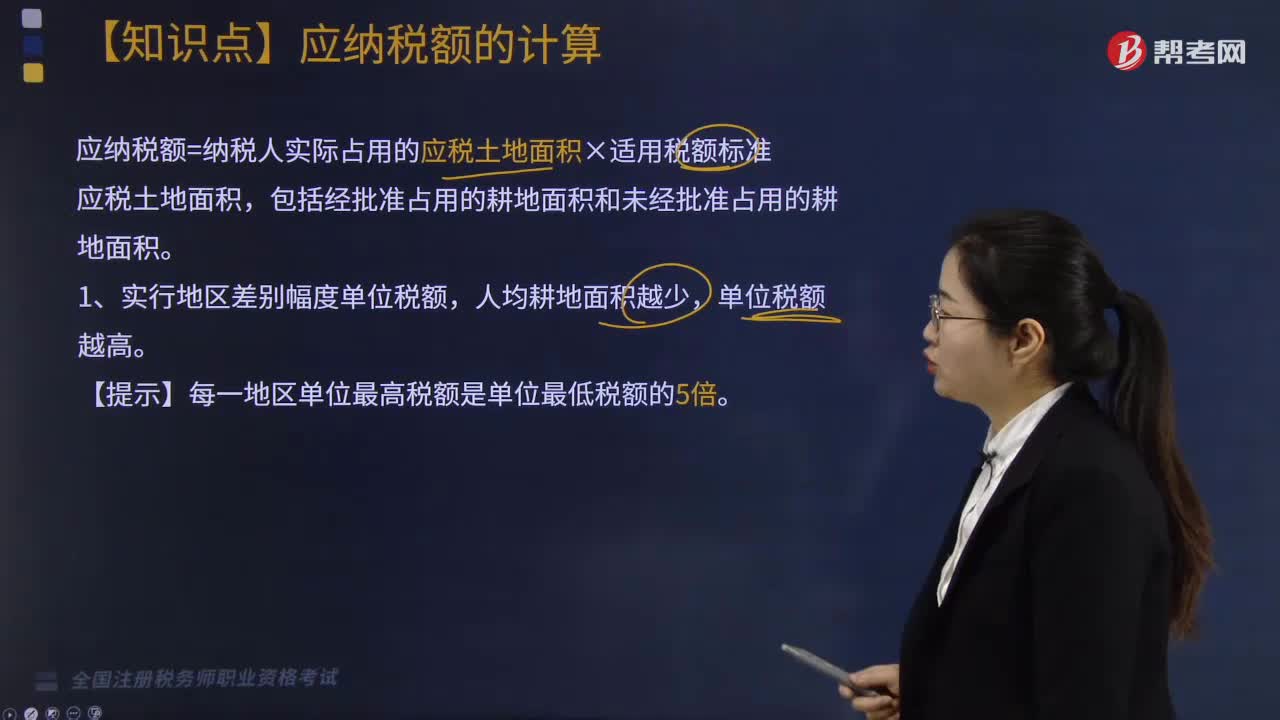

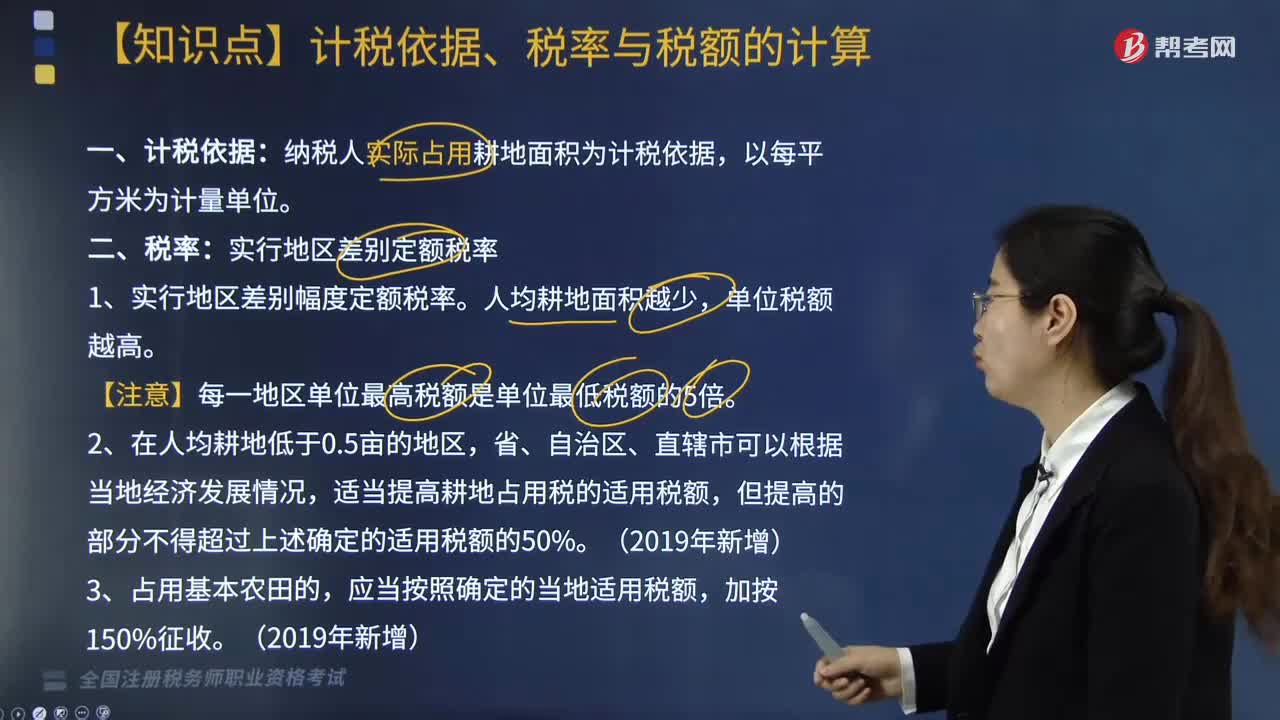

02:10耕地占用税计税依据、税率与税额如何计算?:耕地占用税计税依据、税率与税额如何计算?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:纳税人实际占用耕地面积为计税依据,适当提高耕地占用税的适用税额,应纳税额=实际占用耕地面积(平方米)×适用定额税率,假设耕地占用税为20元平方米,王某当年应缴纳耕地占用税( )元。

04:27

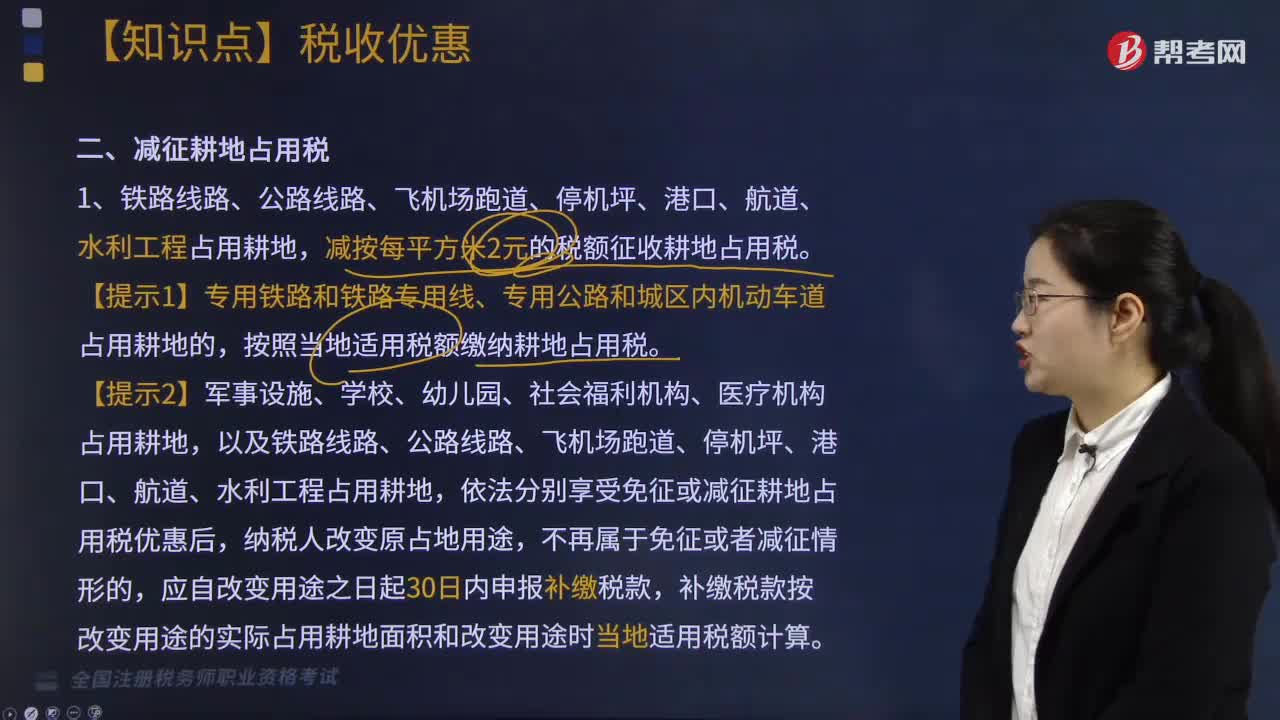

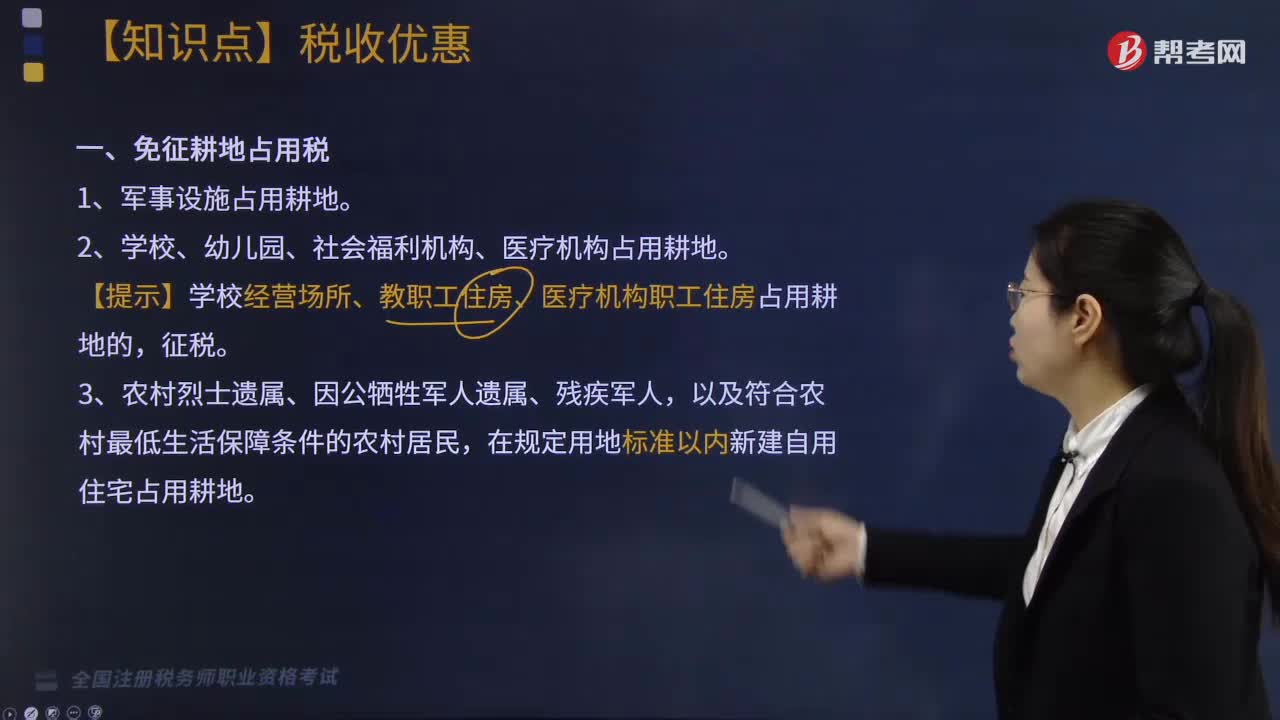

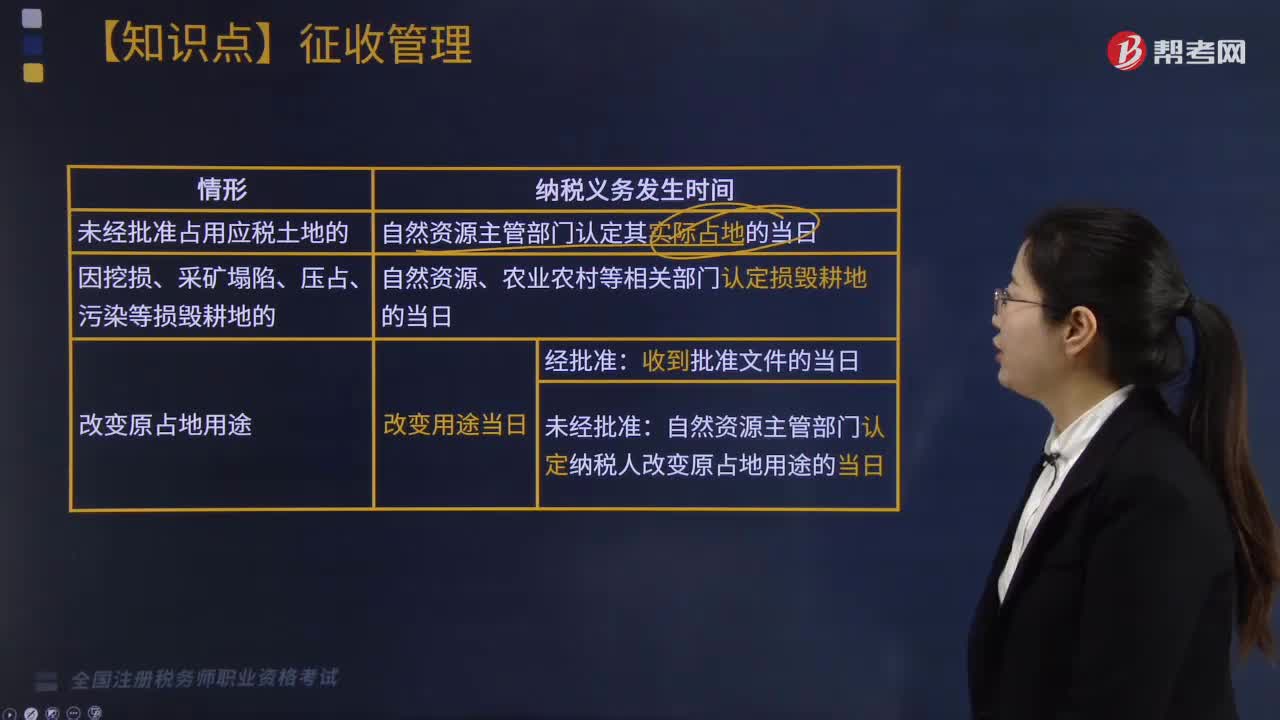

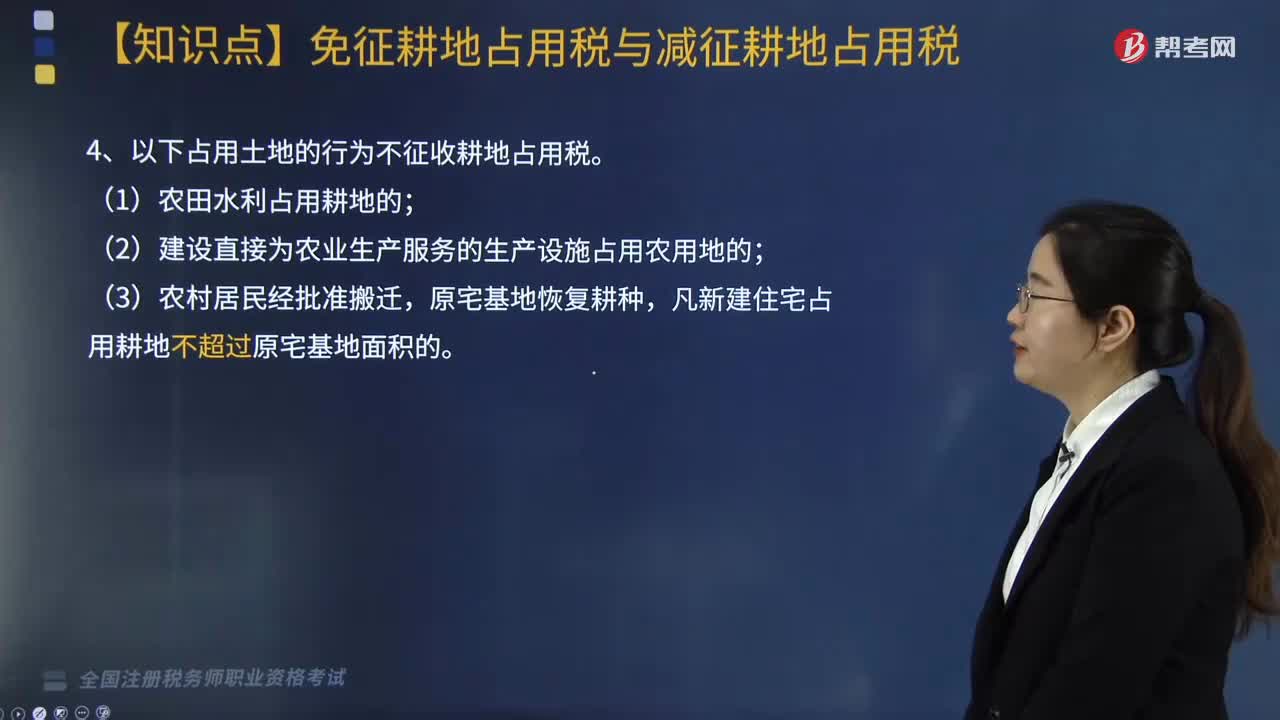

04:27哪些项目可以免征耕地占用税与减征耕地占用税?:哪些项目可以免征耕地占用税与减征耕地占用税?4. 以下占用土地的行为不征收耕地占用税;二、减征耕地占用税,按照当地适用税额缴纳耕地占用税,3. 免征或者减征耕地占用税后。不缴纳耕地占用税:应征收耕地占用税的有(。纳税人占用耕地从事非农业建设应征收耕地占用税,按照当地适用税额缴纳耕地占用税农村居民在规定用地标准以内占用耕地新建自用住宅免征耕地占用税均免征耕地占用税

00:45

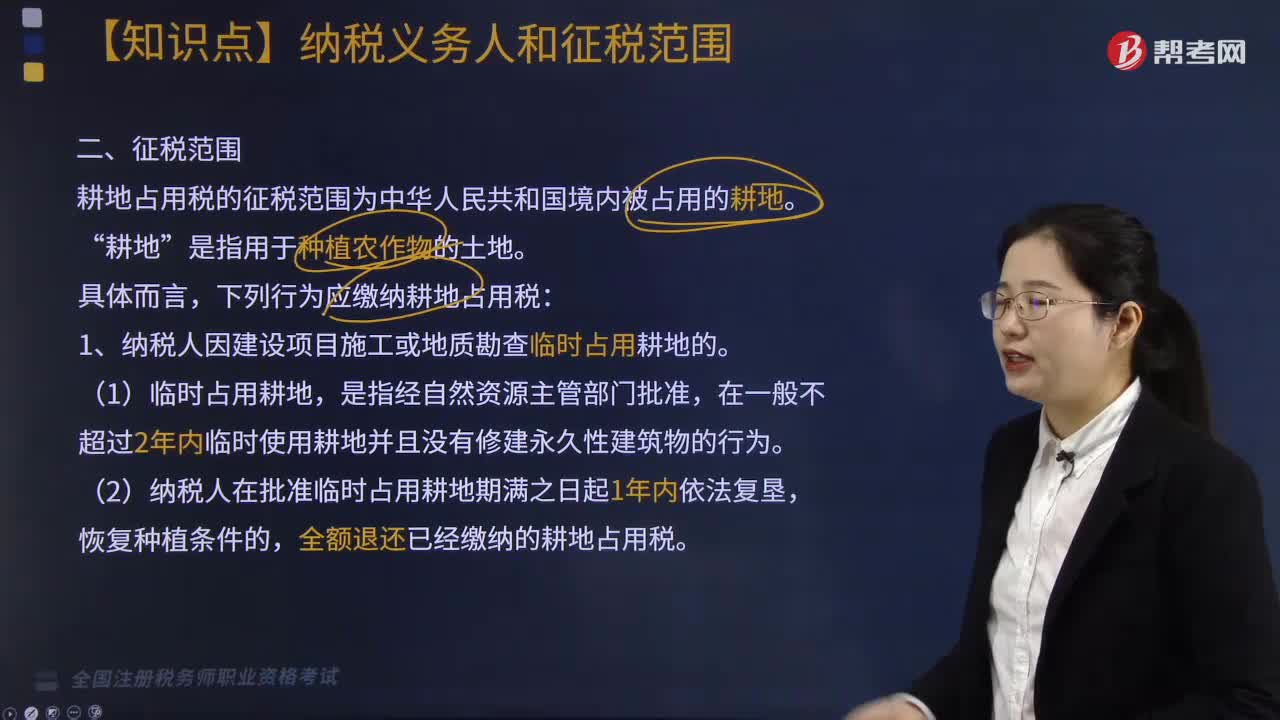

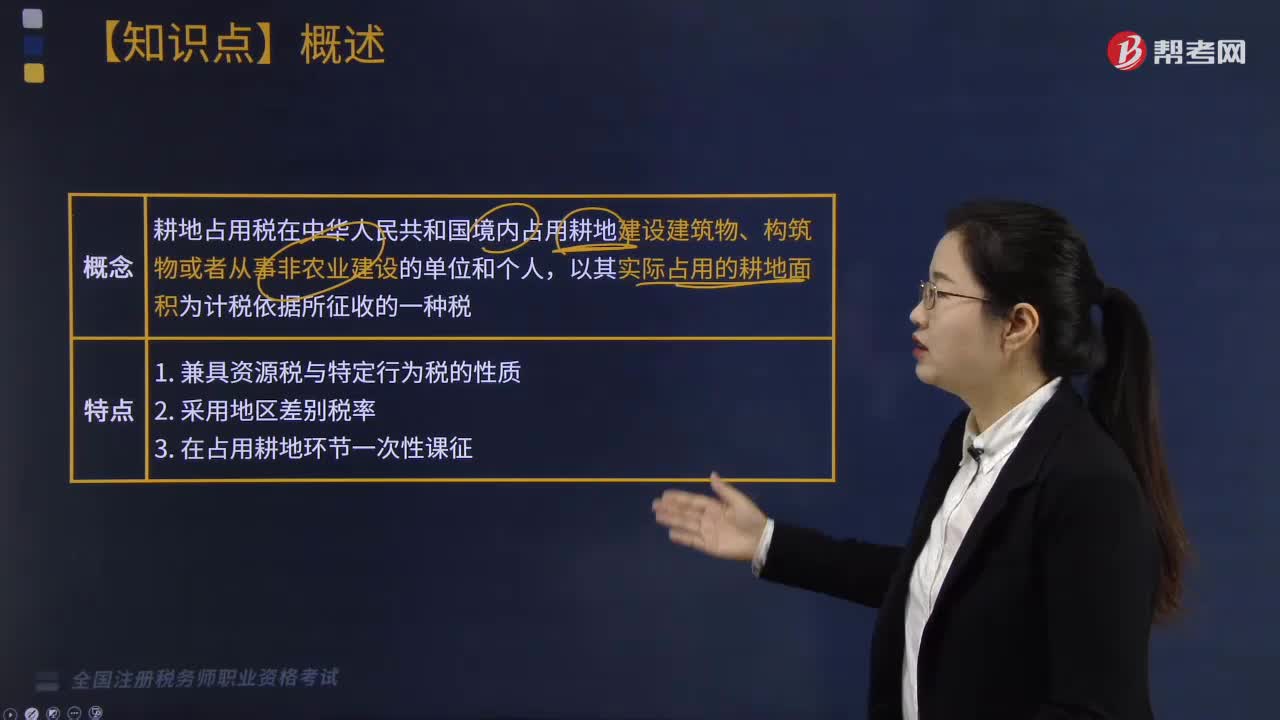

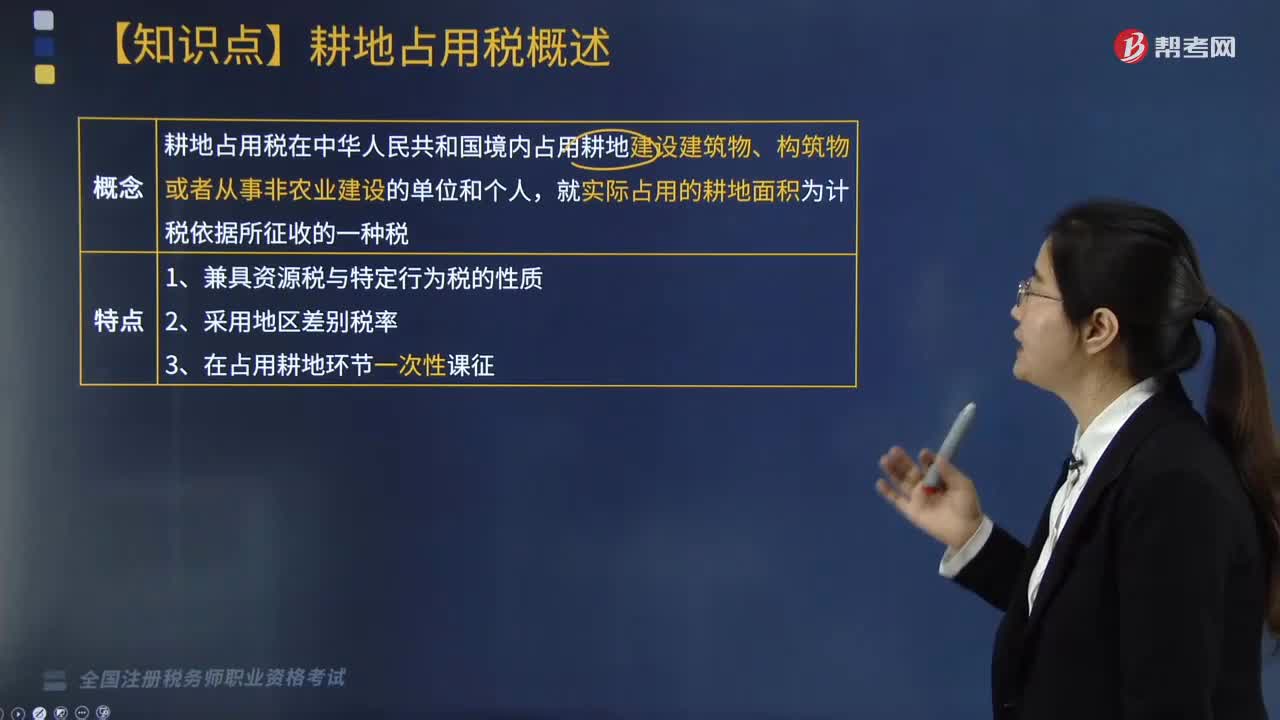

00:45来看看什么是耕地占用税?:来看看什么是耕地占用税?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。耕地占用税特点:3. 在占用耕地环节一次性课征。耕地占用税的税额规定如下:人均耕地在一亩以下(含一亩)的地区,(三)人均耕地在二亩至三亩(含三亩)的地区,(四)人均耕地在三亩以上的地区,按上述规定税额减半征收。

01:43

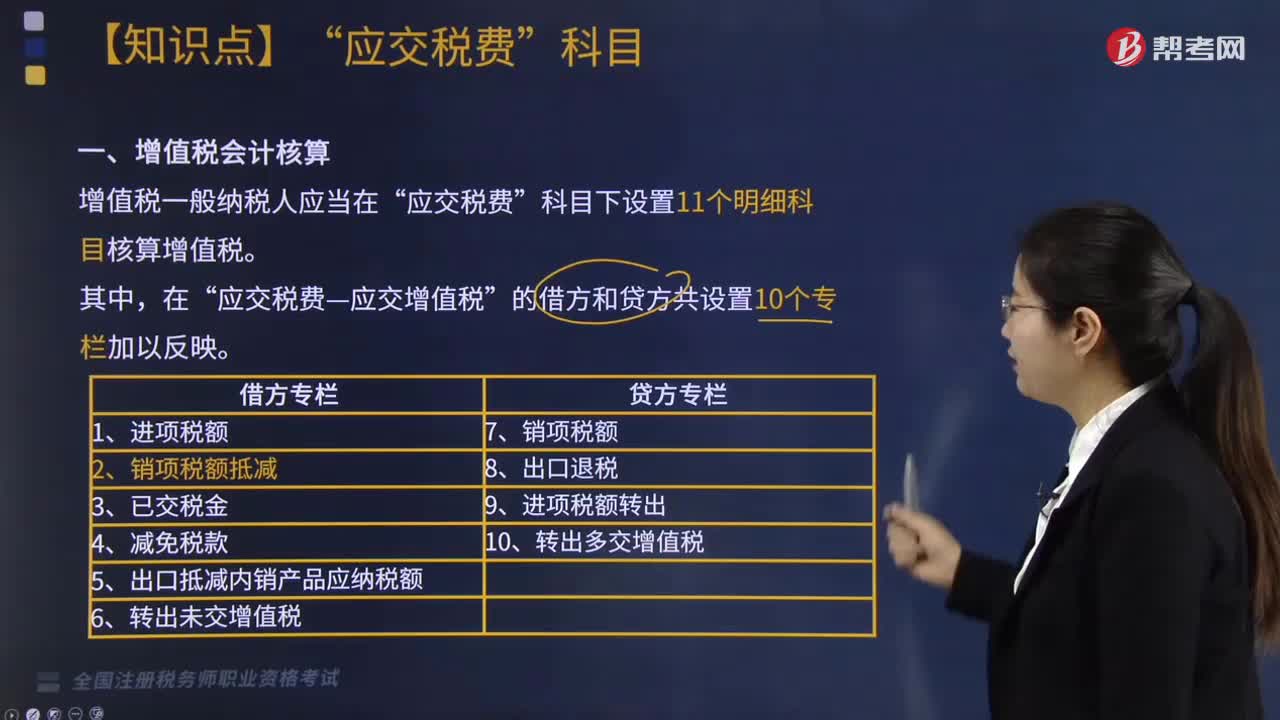

01:43进项税额的会计如何核算?:进项税额的会计如何核算?进项税额的会计核算如下:应交税费—应交增值税(进项税额)。应交税费—待抵扣进项税额。应交税费—待认证进项税额。【举例】某增值税一般纳税人,取得海关进口增值税专用缴款书,注明增值税30万元,【答案】当期进口设备进项税额30万元因未取得稽核比对相符信息,待认证进项税额”进项税额“【举例】企业月底向主管税务机关查询海关进口增值税专用缴款书稽核比对结果信息。

02:55

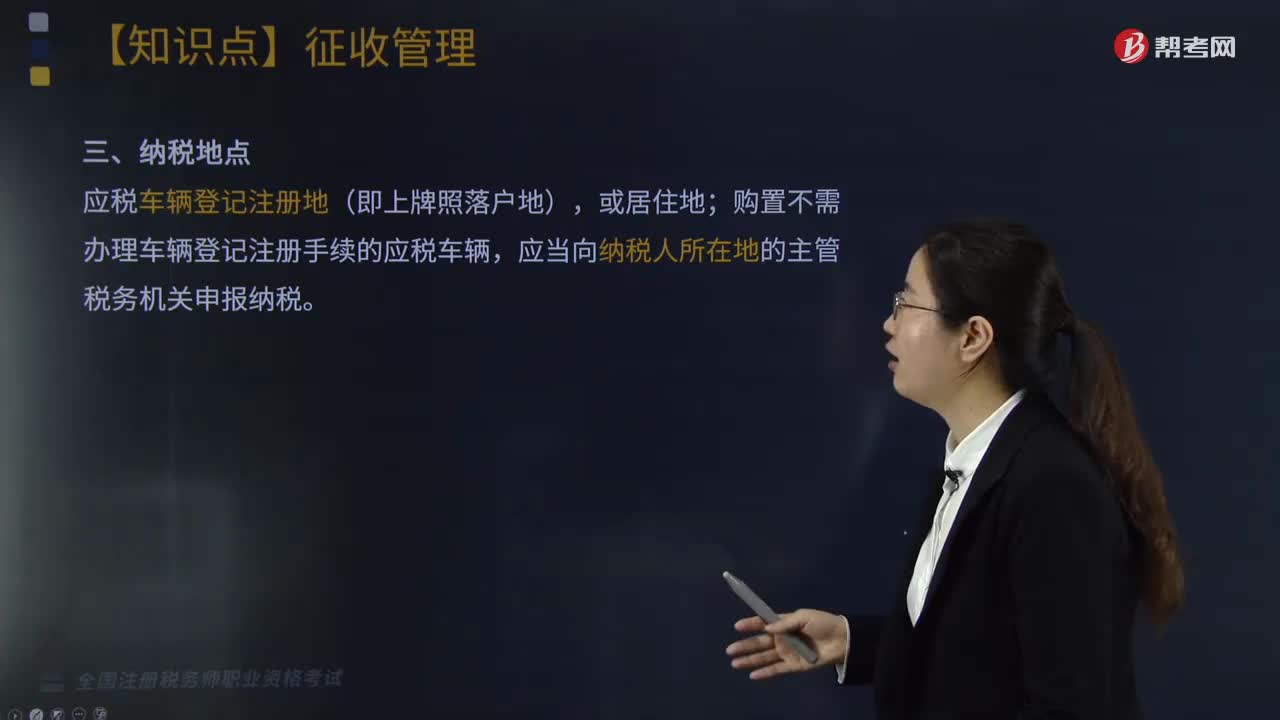

02:55车辆购置税的纳税地点有哪些?:车辆购置税的纳税地点有哪些?应税车辆登记注册地(即上牌照落户地),购置不需办理车辆登记注册手续的应税车辆,一、纳税申报——使用环节一次性征收:车辆购置税是对应税车辆的购置行为课征,三、车辆购置税纳税期限,应当自进口之日起60日内申报纳税,3.自产、受赠、获奖和以其他方式取得并自用应税车辆的,A. 购置已税二手车需要缴纳车辆购置税,C. 纳税人进口应税车辆,D. 纳税人购买应税车辆。

02:35

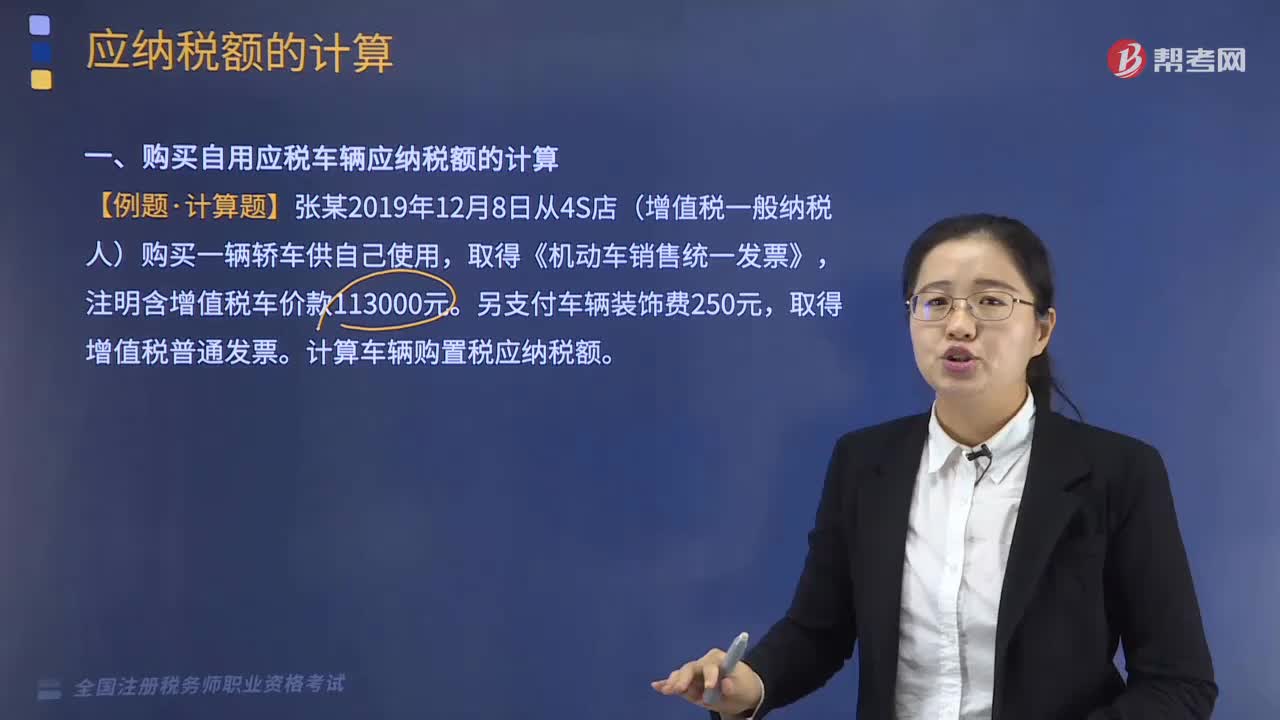

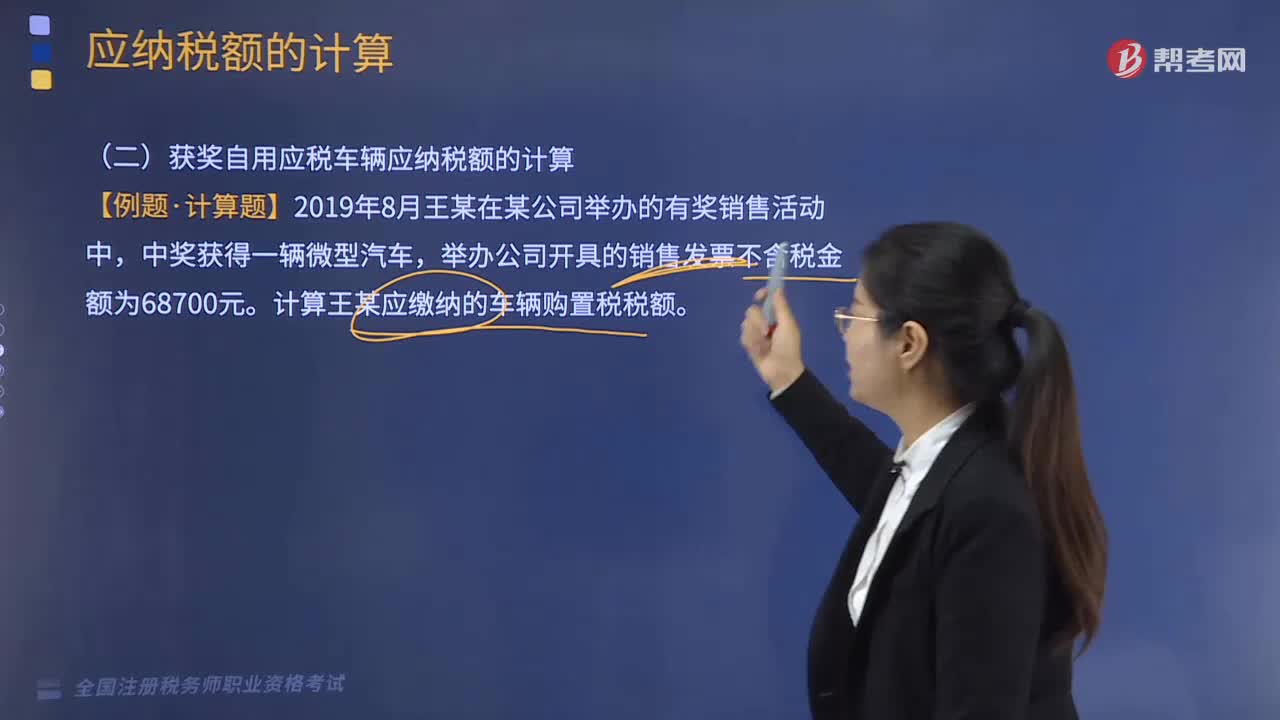

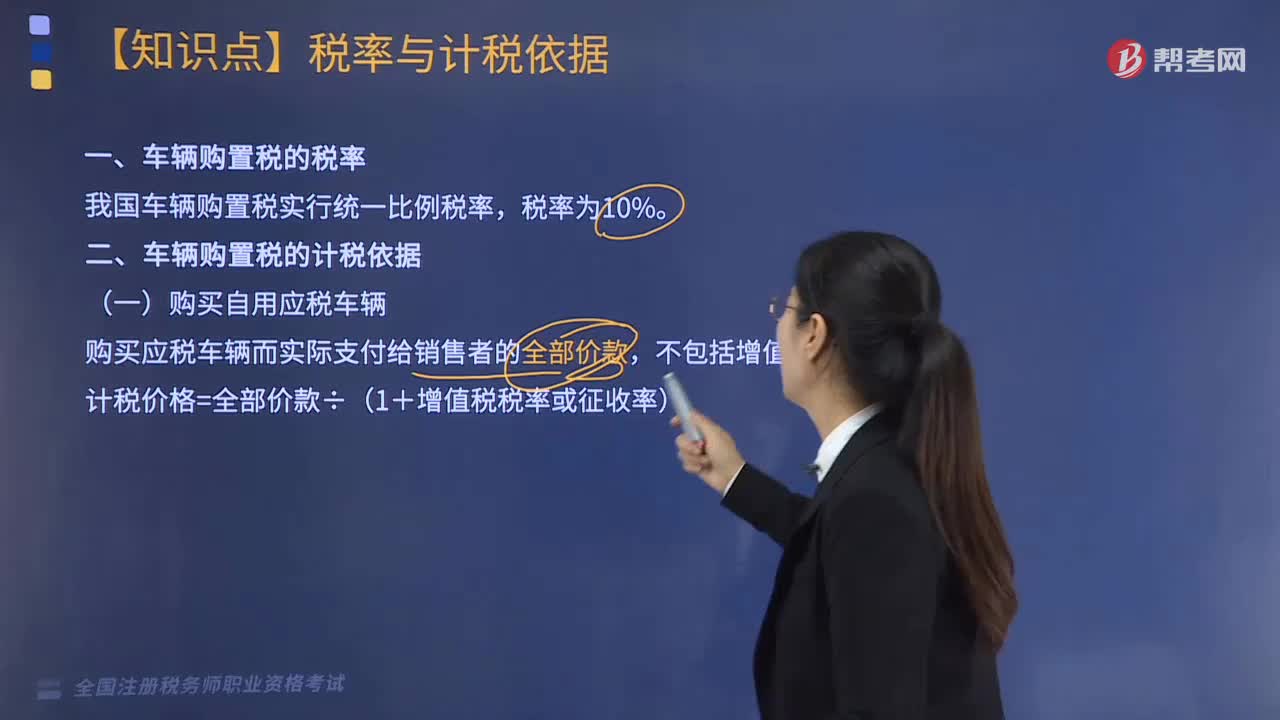

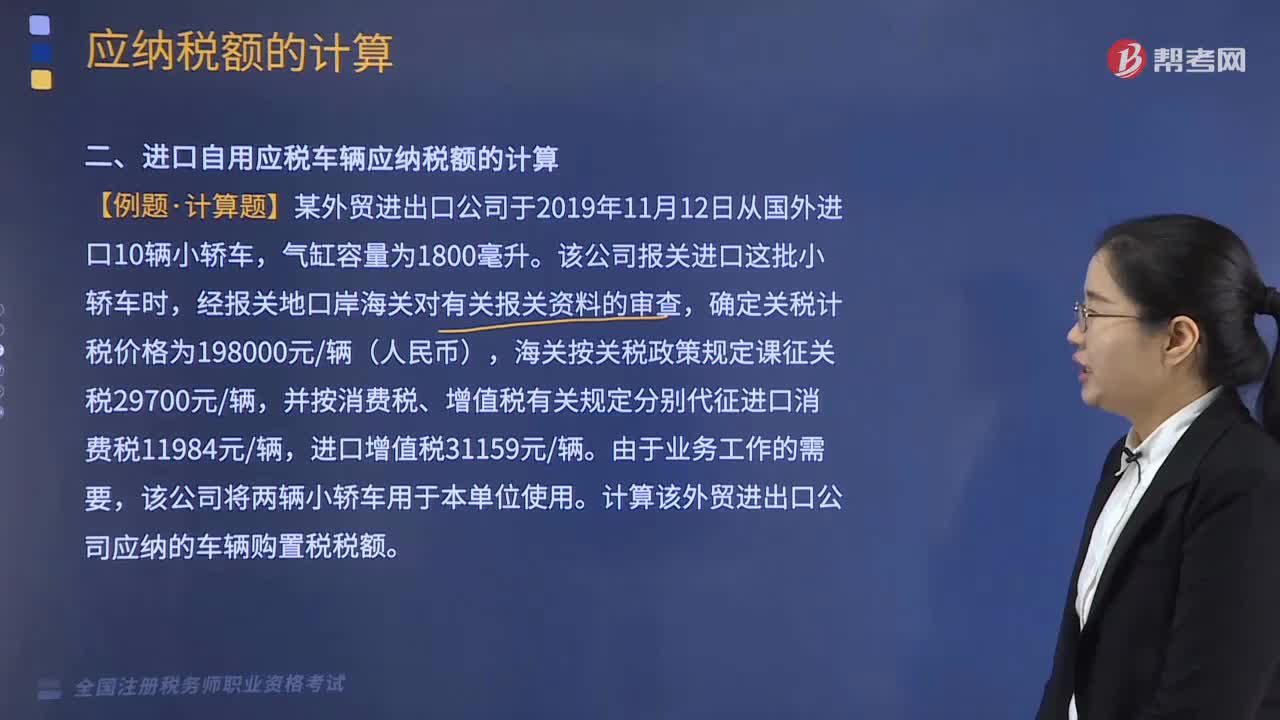

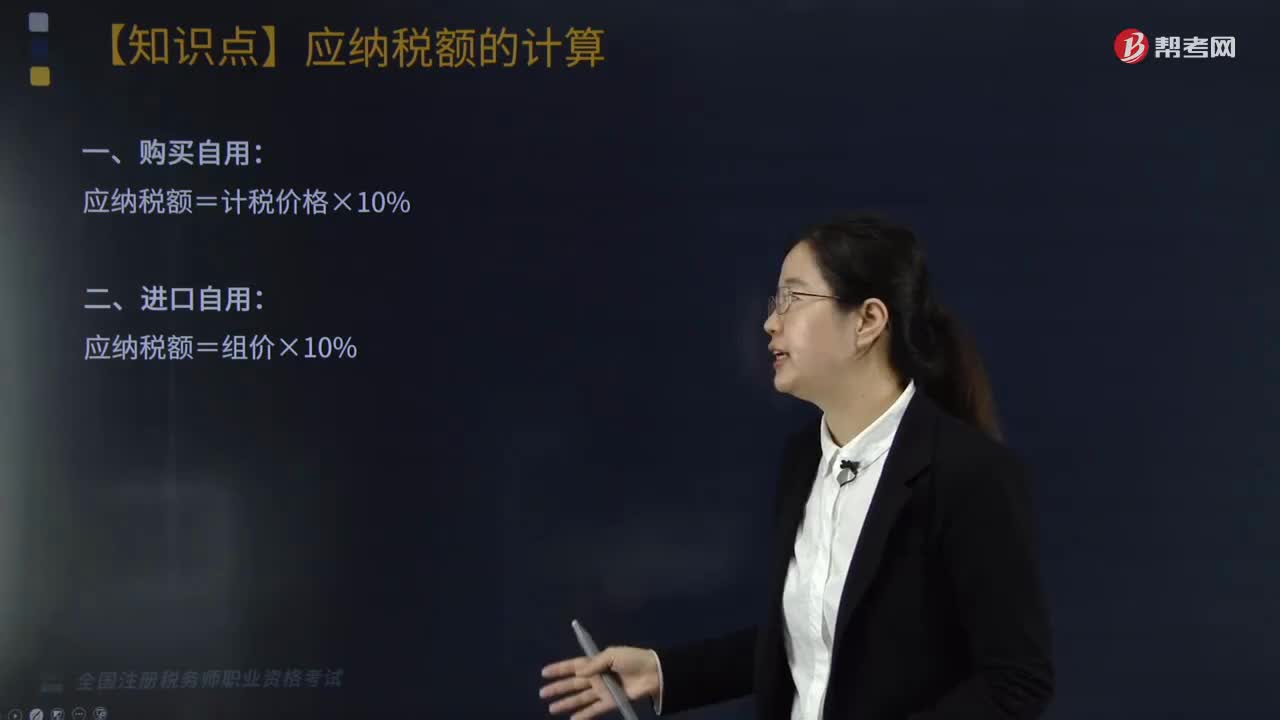

02:35车辆购置税应纳税额如何计算?:车辆购置税应纳税额如何计算?车辆购置税应纳税额计算方式如下:应纳税额=计税价格×10%。三、免税条件消失车辆应纳税额的计算。应纳税额=同类型新车最低计税价格×[1-已使用年限÷规定使用年限]×100%×税率,规定使用年限按10年计算,超过使用年限的车辆。不再征收车辆购置税:应纳税额=同类型新车最低计税价格×1-已使用年限×10%×税率,属列入军队武器装备计划的免税车辆。

09:19

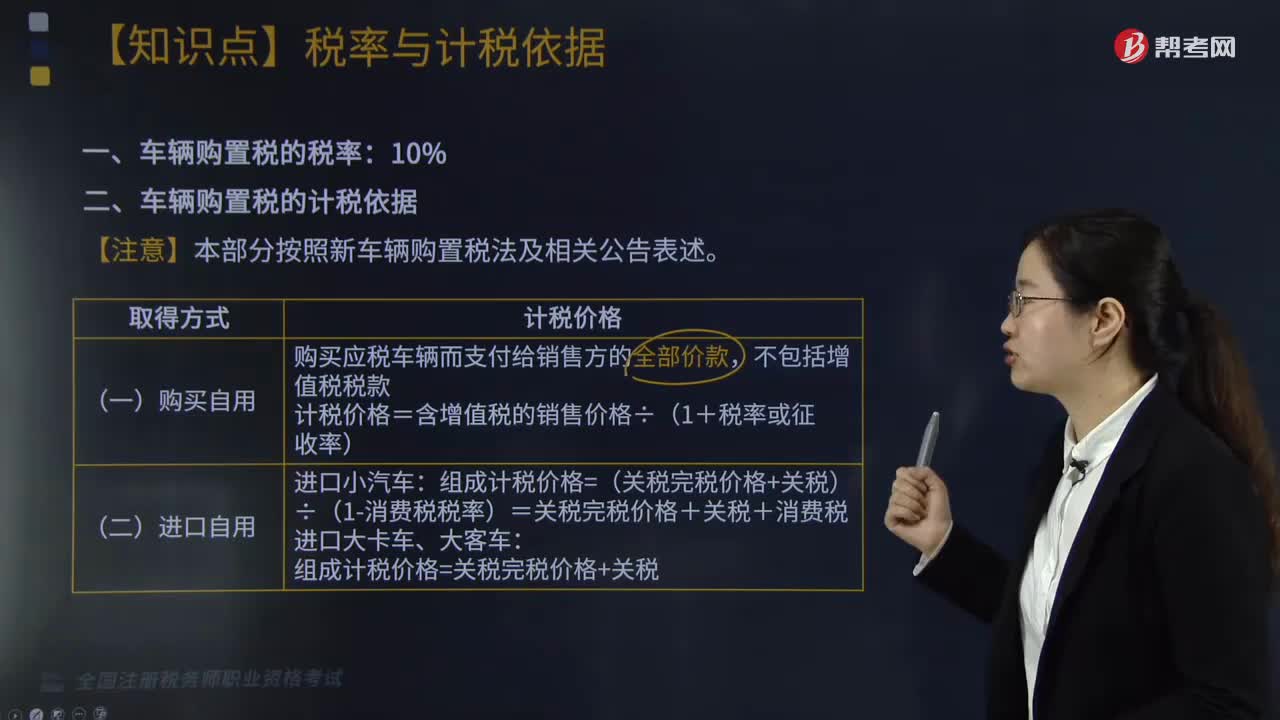

09:19车辆购置税的计税依据是什么?:其组成计税价格中应加计消费税税额,按照购置应税车辆时相关凭证载明的价格确定。【注意】纳税人申报的应税车辆计税价格明显偏低,计税依据=初次办理纳税申报时确定的计税价格×[1-(已使用年限×10%)]×100%,【解析】车辆购置税以境内购置规定车辆为课税对象。【解析】该4S店应纳车辆购置税=40×(1+25%)(1-12%)×10%=5.68(万元)A. 纳税人自产自用应税车辆的计税价格

01:25

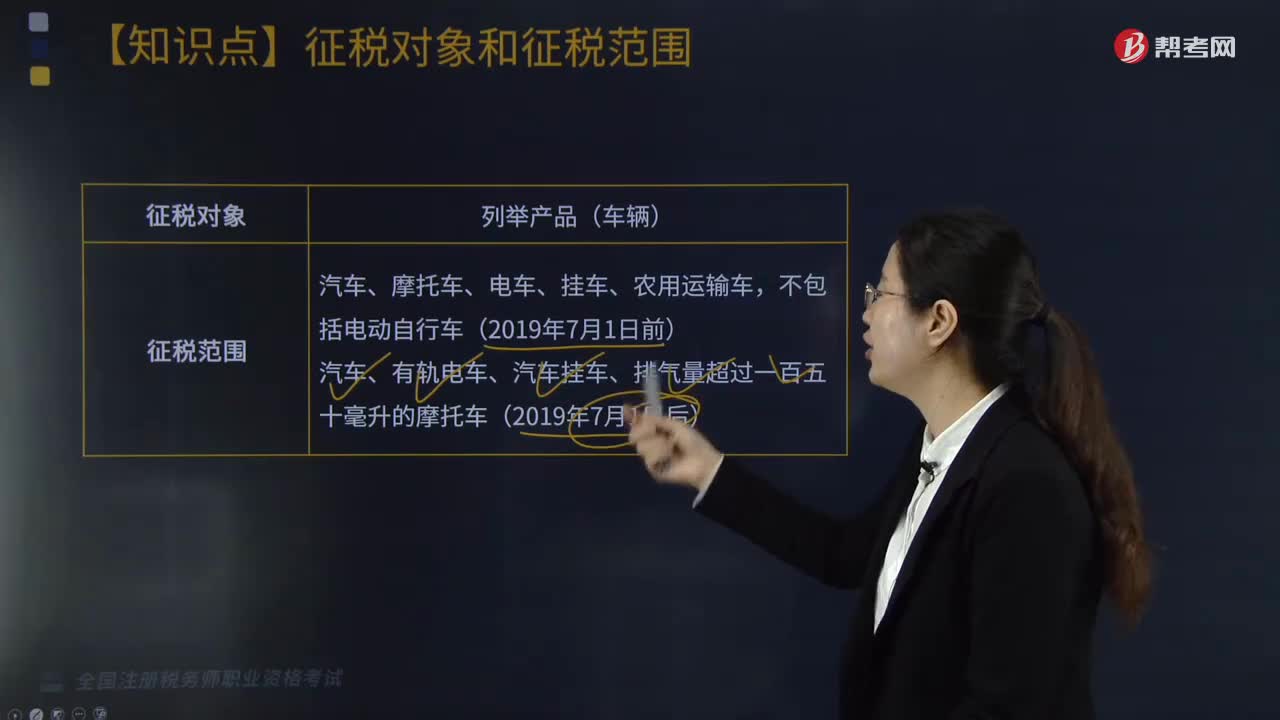

01:25车辆购置税的征税范围是怎样的?:车辆购置税的征税范围是怎样的?在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(2019年7月1日后)的单位和个人,只要是以购买、进口、自产、受赠、获奖或者其他方式取得并自用则需要缴纳车辆购置税。根据《中华人民共和国车辆购置税法》,在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人。

04:16

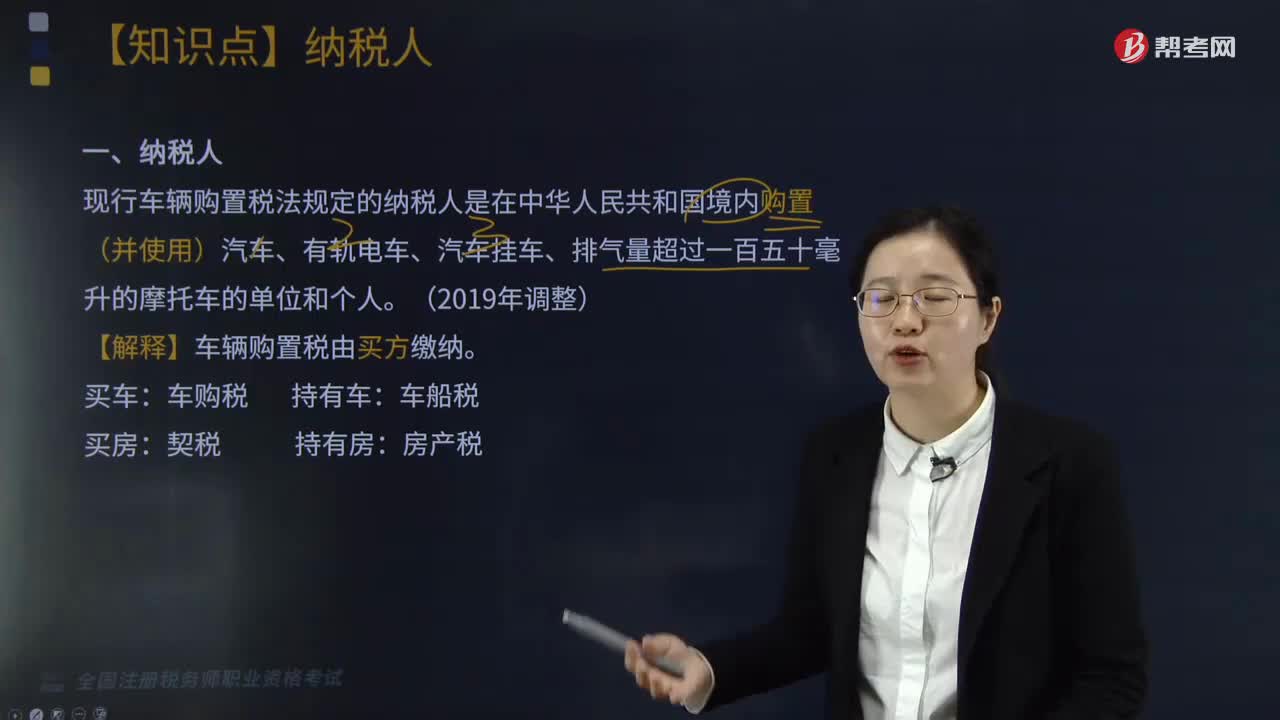

04:16车辆购置税的纳税人有哪些?:车辆购置税的纳税人有哪些?现行车辆购置税法规定的纳税人是在中华人民共和国境内购置(并使用)汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个人。【解释】车辆购置税由买方缴纳:一、车辆购置税应税行为。包括购买使用国产应税车辆和购买自用进口应税车辆(不包括购置销售行为)。指直接进口或委托代理进口的自用应税车辆的行为,应税行为一同转移:而作为受赠人在接受自用(包括接受免税车辆)后:

00:56

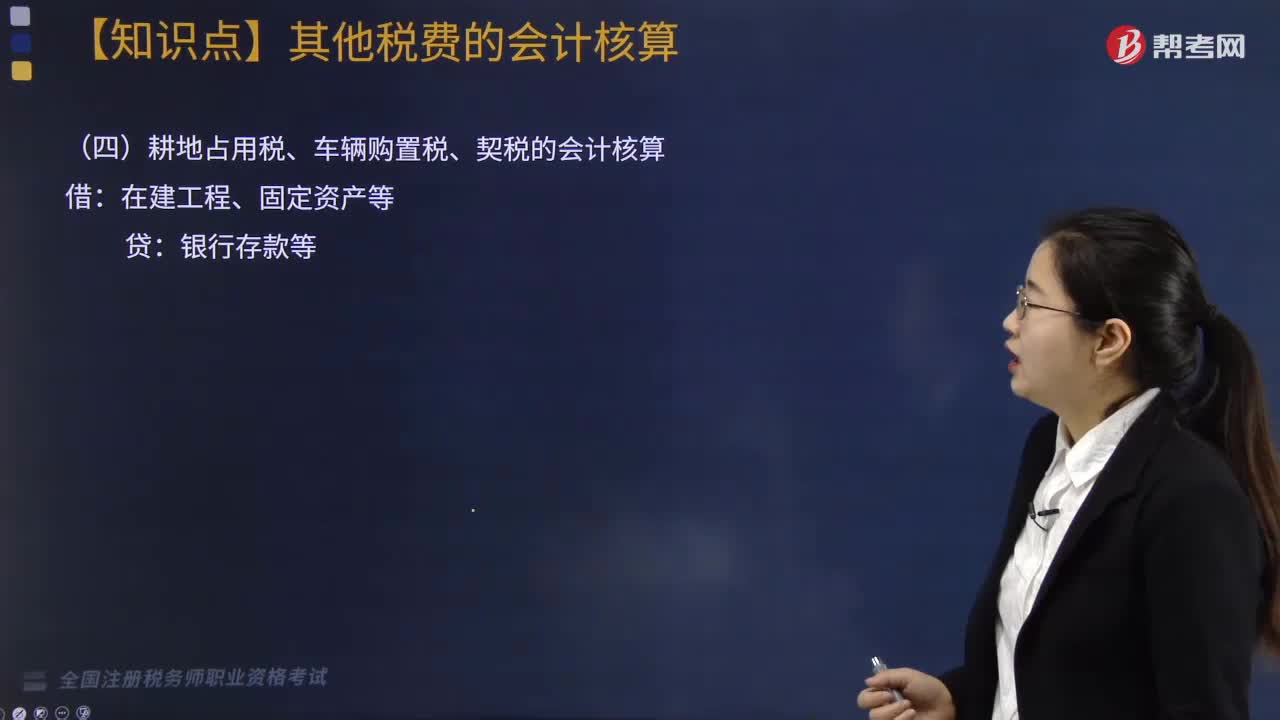

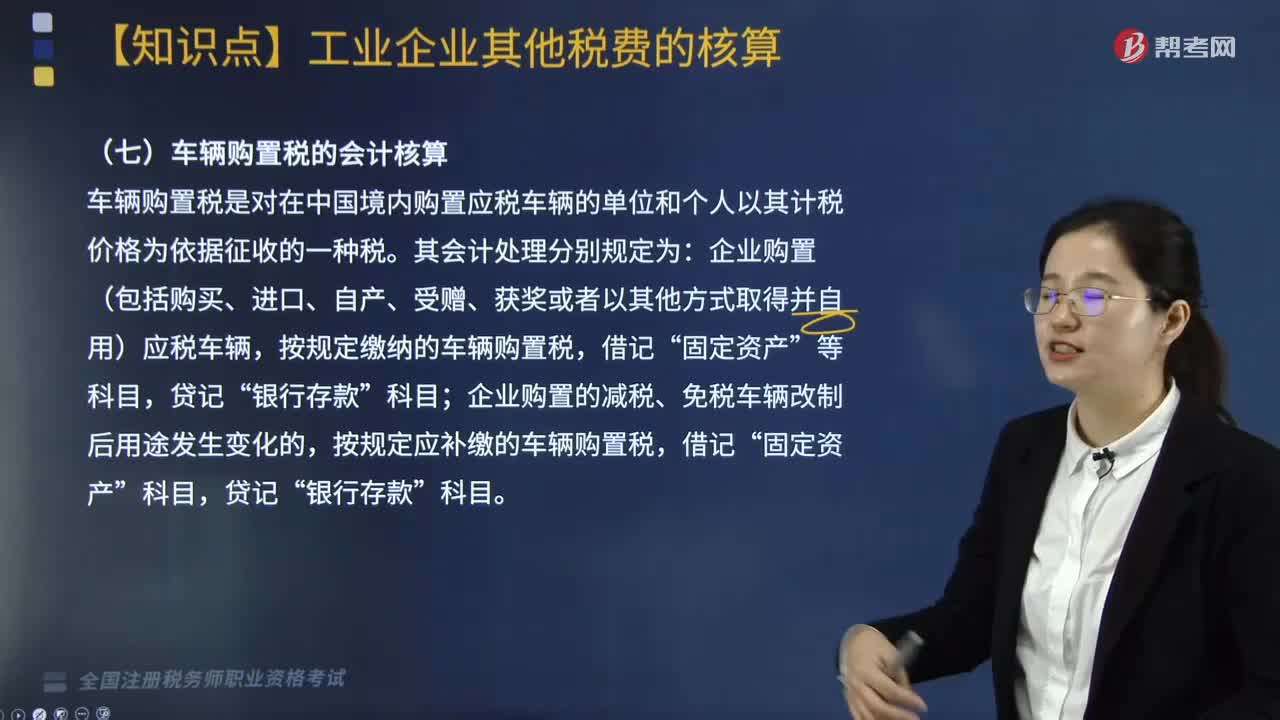

00:56车辆购置税会计如何核算?:车辆购置税会计如何核算?在我国境内购置规定车辆的单位和个人都应缴纳车辆购置税。《企业会计准则第4号--固定资产》第八条规定,外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。购买车辆缴纳的车辆购置税,应当计入固定资产成本。车辆购置税是对在中国境内购置应税车辆的单位和个人以其计税价格为依据征收的一种税。

01:31

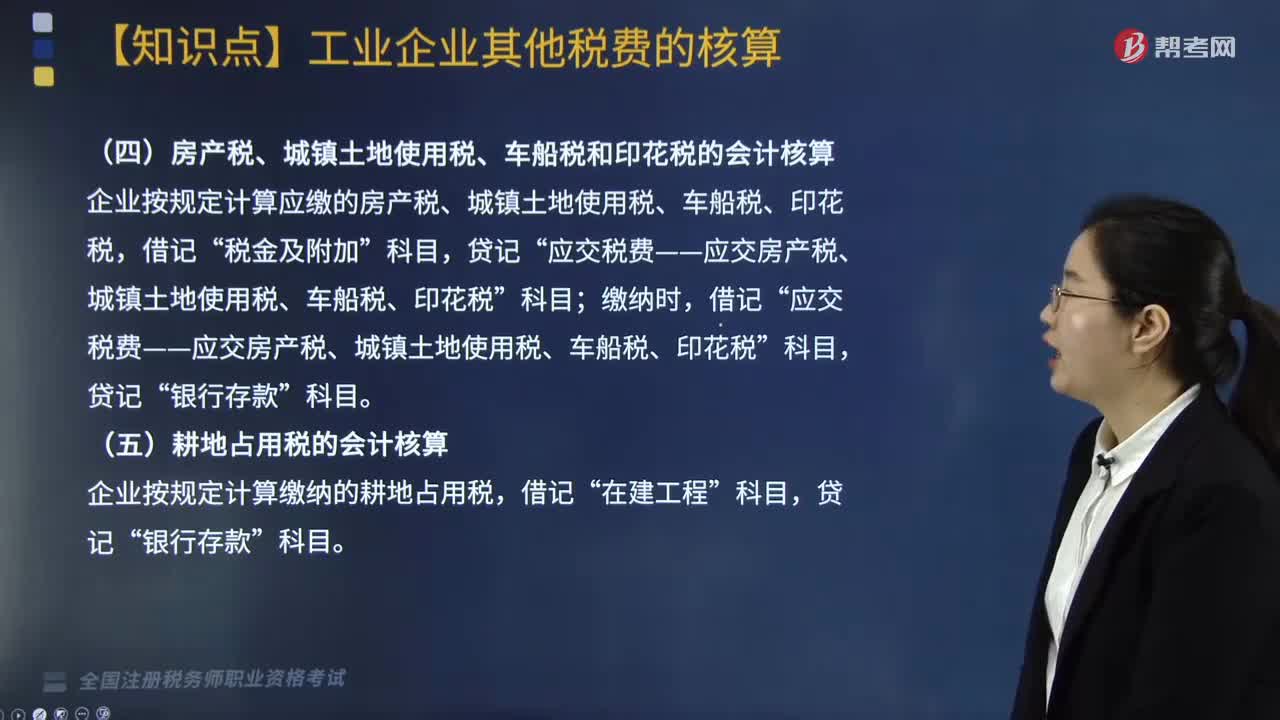

01:31城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日