下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:54

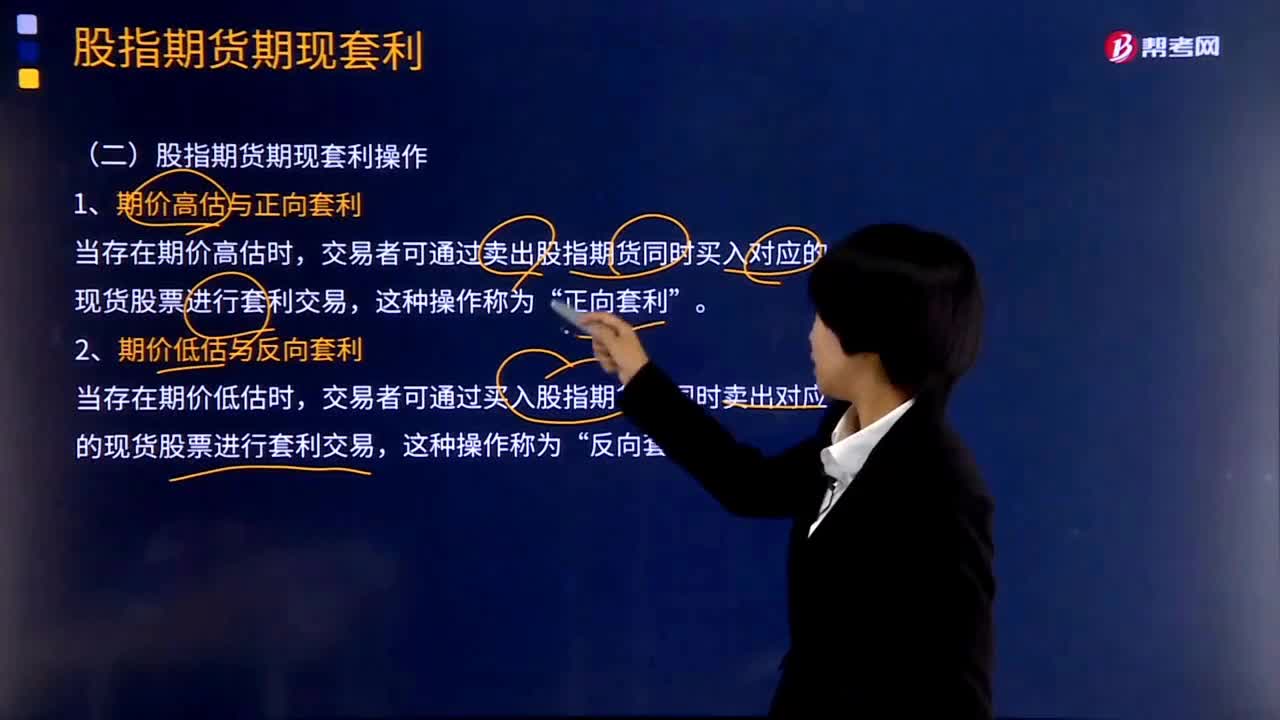

01:54股指期货期现套利操作的方式有哪些?:股指期货期现套利操作的方式有哪些?股指期货期现套利操作的方式有期价高估与正向套利、期价低估与反向套利。1、期价高估与正向套利,2、期价低估与反向套利,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利交易“反向套利。由于期货套利是在期、现两个市场同时反向操作,无风险套利”B.反向套利。C.水平套利,D.正向套利。【解析】当股指期货合约实际价格高于股指期货理论价格时,称为期价高估“

07:31

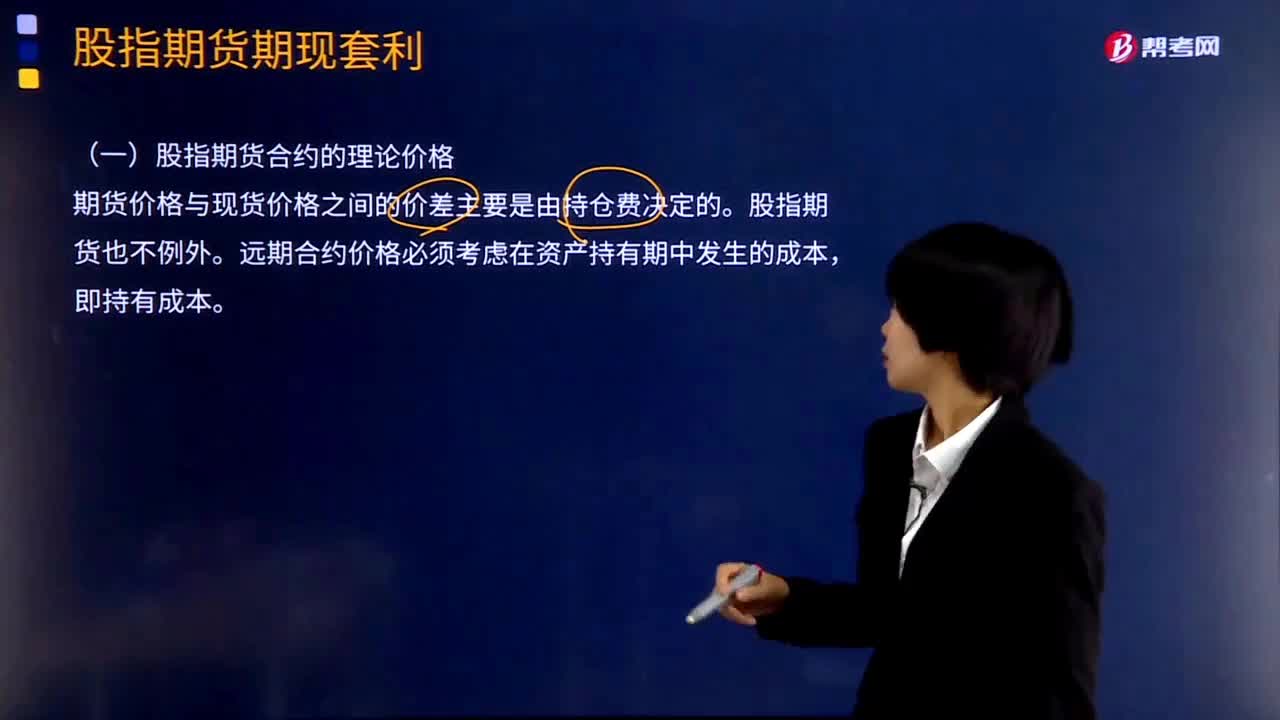

07:31股指期货合约的理论价格是受什么因素决定?:股指期货合约的理论价格是受什么因素决定?股指期货合约的理论价格主要是由持仓费决定的。期货与现货价格关系经常偏离其应有的水平。只有当实际的股指期货价格高于或低于理论价格时,期货价格与现货价格之间的价差主要是由持仓费决定的。远期合约价格必须考虑在资产持有期中发生的成本,【例题·案例】假定甲拥有一笔市场流动性极好的基础资产(Underlying Asset)。

10:05

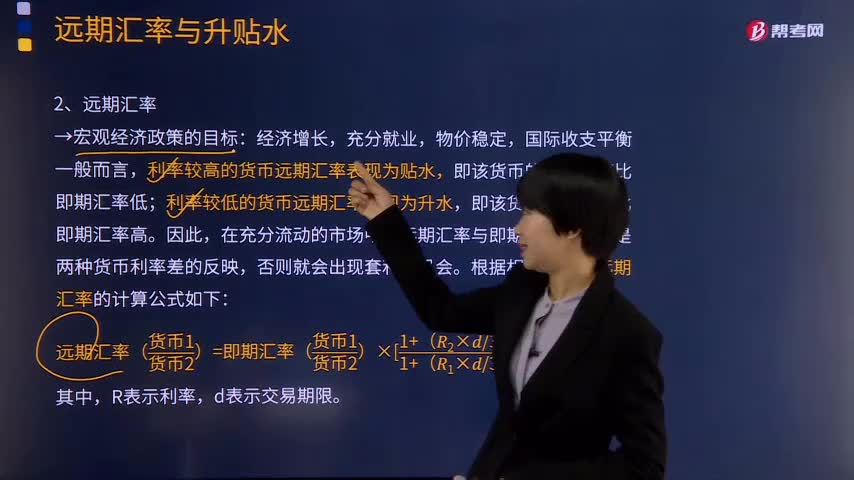

10:05远期汇率的计算公式是什么?决定因素有哪些?:远期汇率是“即期汇率”远期外汇买卖的汇率。无论即期汇率变化如何,买卖双方都要按合约规定的远期汇率执行交割。远期汇率与即期汇率的差额称为远期差价,利率较高的货币远期汇率表现为贴水,即该货币的远期汇率比即期汇率低;利率较低的货币远期汇率表现为升水,即该货币远期汇率比即期汇率高。远期汇率与即期汇率的差异是两种货币利率差的反映,远期汇率的计算公式如下:

04:23

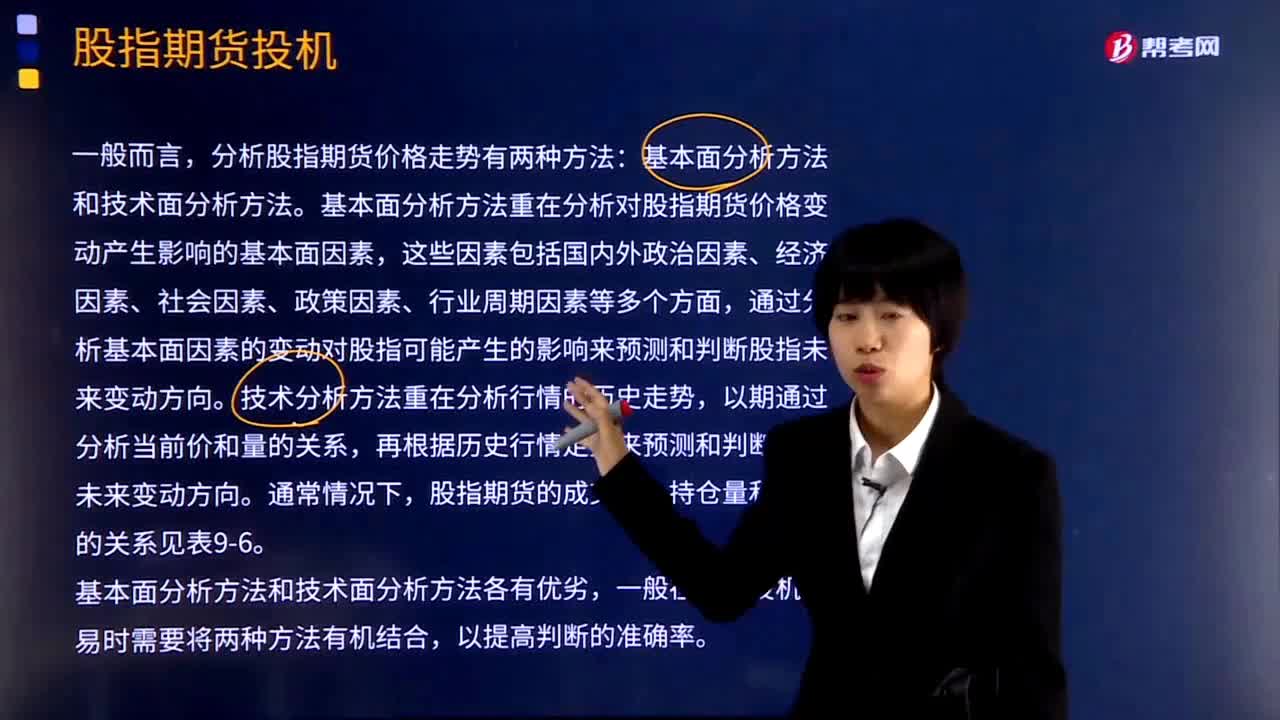

04:23股指期货投机的含义是什么?:股指期货市场的投机交易是指交易者根据对股指期货合约价格的变动趋势做出预测,看跌时卖出股指期货合约而获取价差收益的交易行为。分析股指期货价格走势有两种方法:基本面分析方法重在分析对股指期货价格变动产生影响的基本面因素,通过分析基本面因素的变动对股指可能产生的影响来预测和判断股指未来变动方向。再根据历史行情走势来预测和判断股指未来变动方向。股指期货的成交量、持仓量和价格的关系见表9-4。

04:52

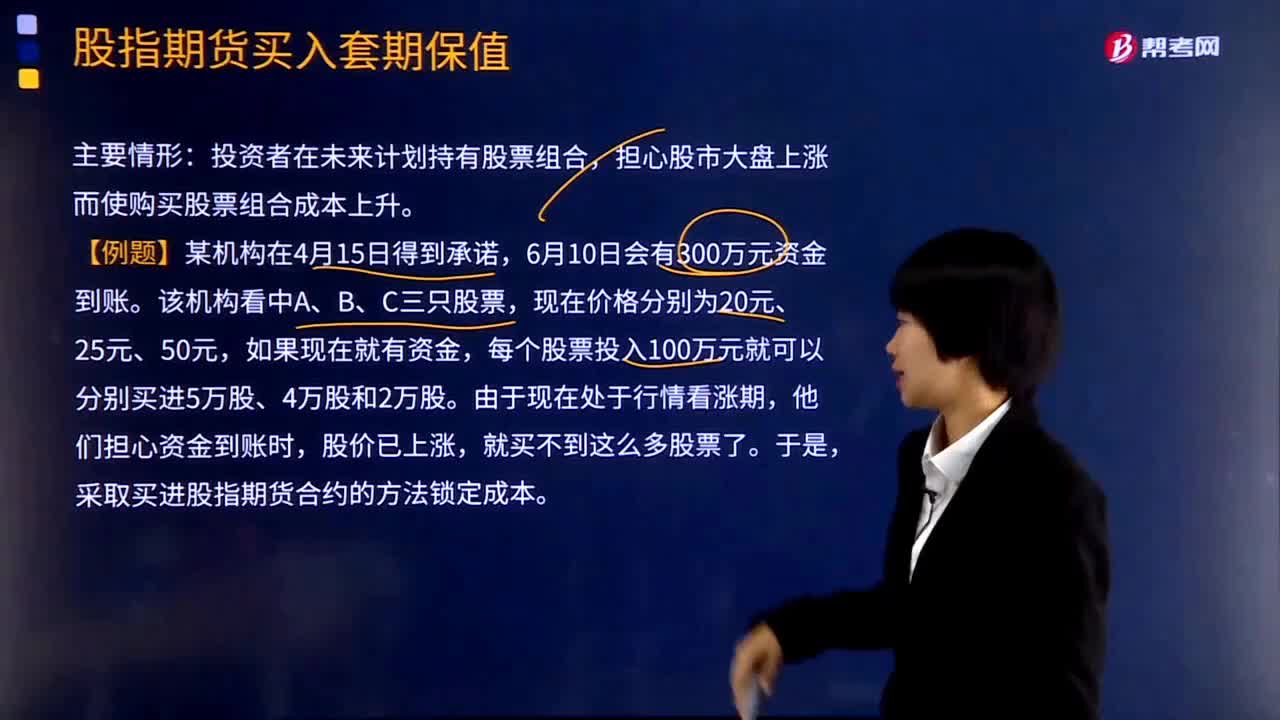

04:52股指期货买入套期保值的主要情形是什么?:股指期货买入套期保值的主要情形是什么?投资者在未来计划持有股票组合,担心股市大盘上涨而使购买股票组合成本上升。采取买进股指期货合约的方法锁定成本。则首先得计算应该买进多少期指合约。由于他们在指数期货上做了多头保值,6月10日将期指合约卖出平仓,某投资者持有股票组合的现值为275万美元,该投资者准备进行股指期货套期保值,则该投资者应该( )12月份到期的SP500股指期货合约。

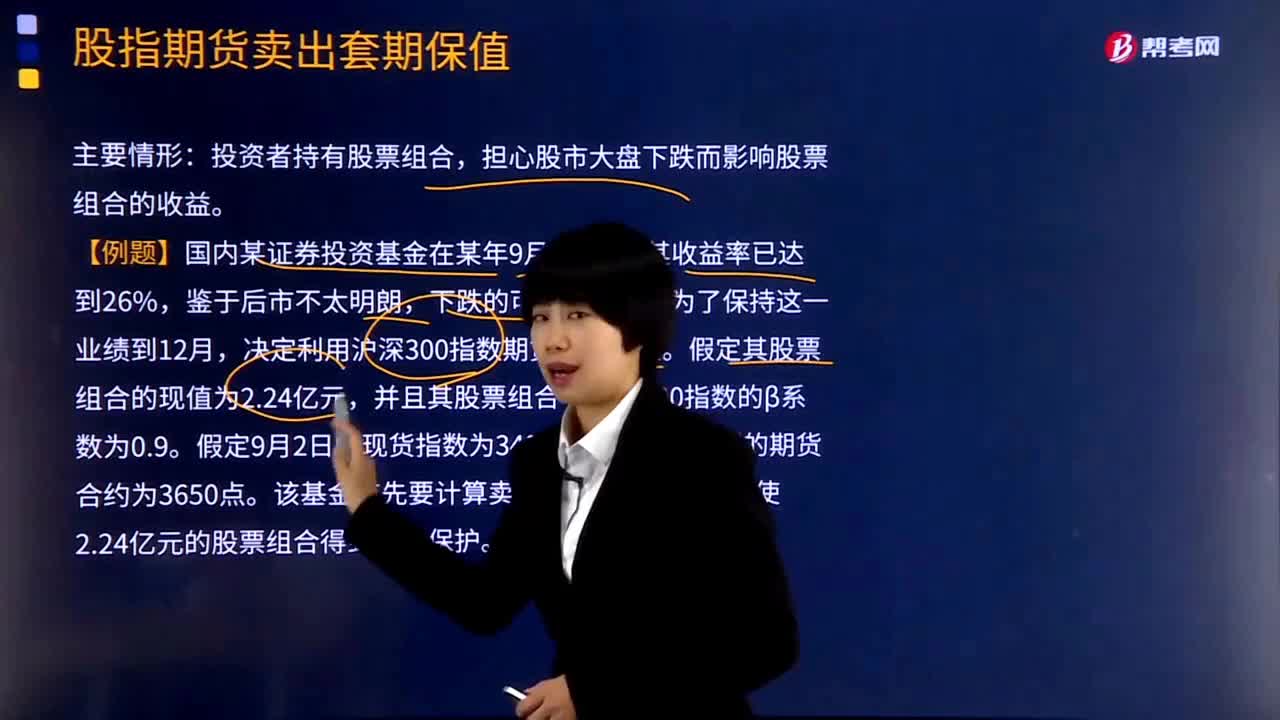

03:44

03:44股指期货卖出套期保值的主要情形是什么?:股指期货卖出套期保值的主要情形是什么?担心股市大盘下跌而影响股票组合的收益。卖出套期保值是为了防止现货价格在交割时下跌的风险而先在期货市场卖出与现货数量相当的合约所进行的交易方式。经销商或加工商为防止货物购进而未卖出时价格下跌而采取的保值方式。决定利用沪深300指数期货实行保值。假定其股票组合的现值为2.24亿元,该基金首先要计算卖出多少期货合约才能使2.24亿元的股票组合得到有效保护。

05:16

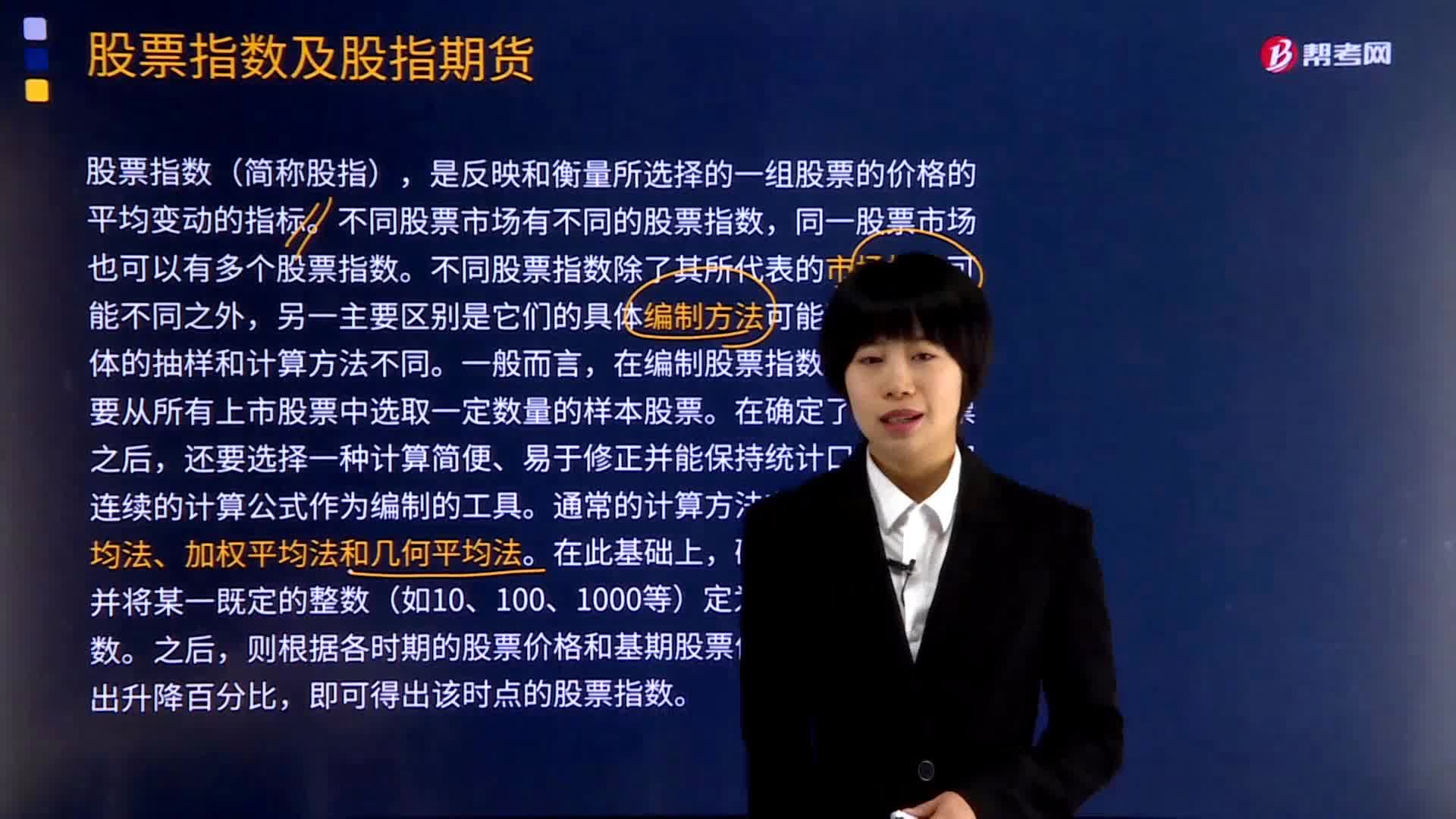

05:16股票指数及股指期货的含义是什么?:股票指数及股指期货的含义是什么?是反映和衡量所选择的一组股票的价格的平均变动的指标。首先需要从所有上市股票中选取一定数量的样本股票。世界最著名的股票指数包括道琼斯工业平均指数(DJIA)、标准普尔500指数(Standard。

00:32

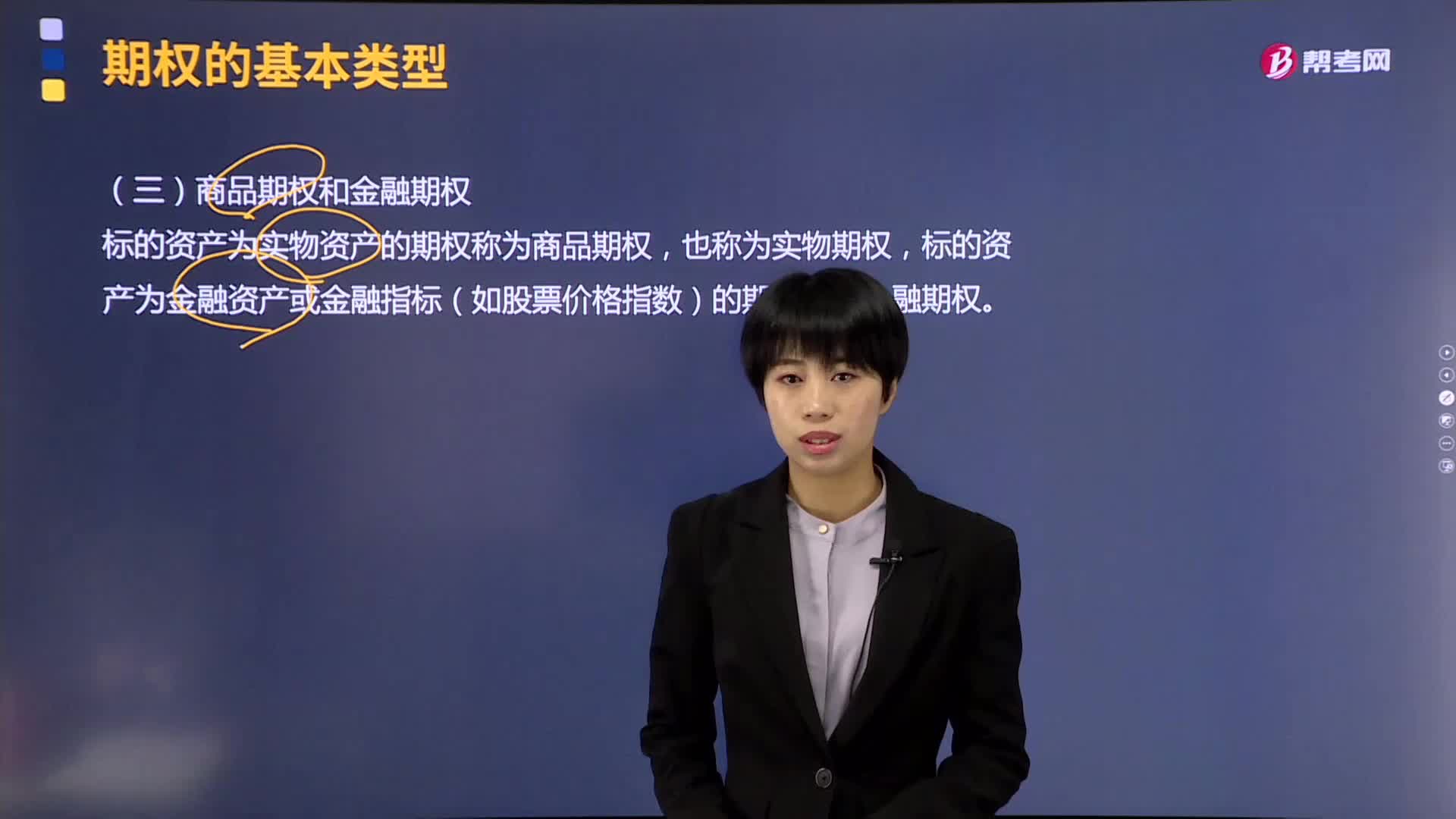

00:32商品期权和金融期权分别指的是什么?:商品期权和金融期权分别指的是什么?可将期权分为商品期权和金融期权。1.标的资产为实物资产的期权称为商品期权,商品期权是一种很好的商品风险规避和管理的金融工具。商品期权交易作为期货交易基础上产生的一种全新的衍生产品和有效的风险管理工具,(3)是期货投资者可以利用期权规避市场风险。商品期权可以为期货进行“商品期权是一种有效的风险管理工具。

08:02

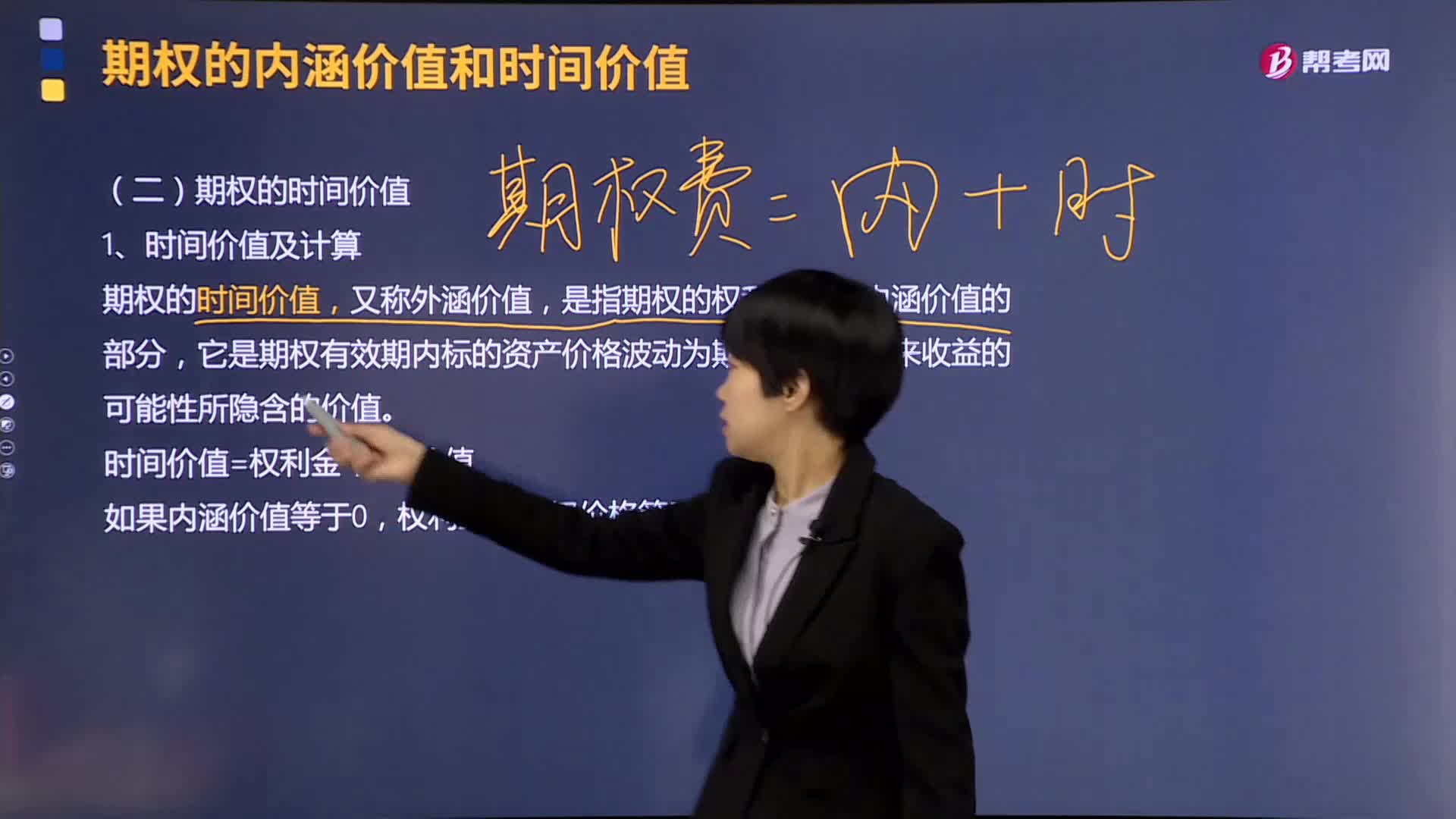

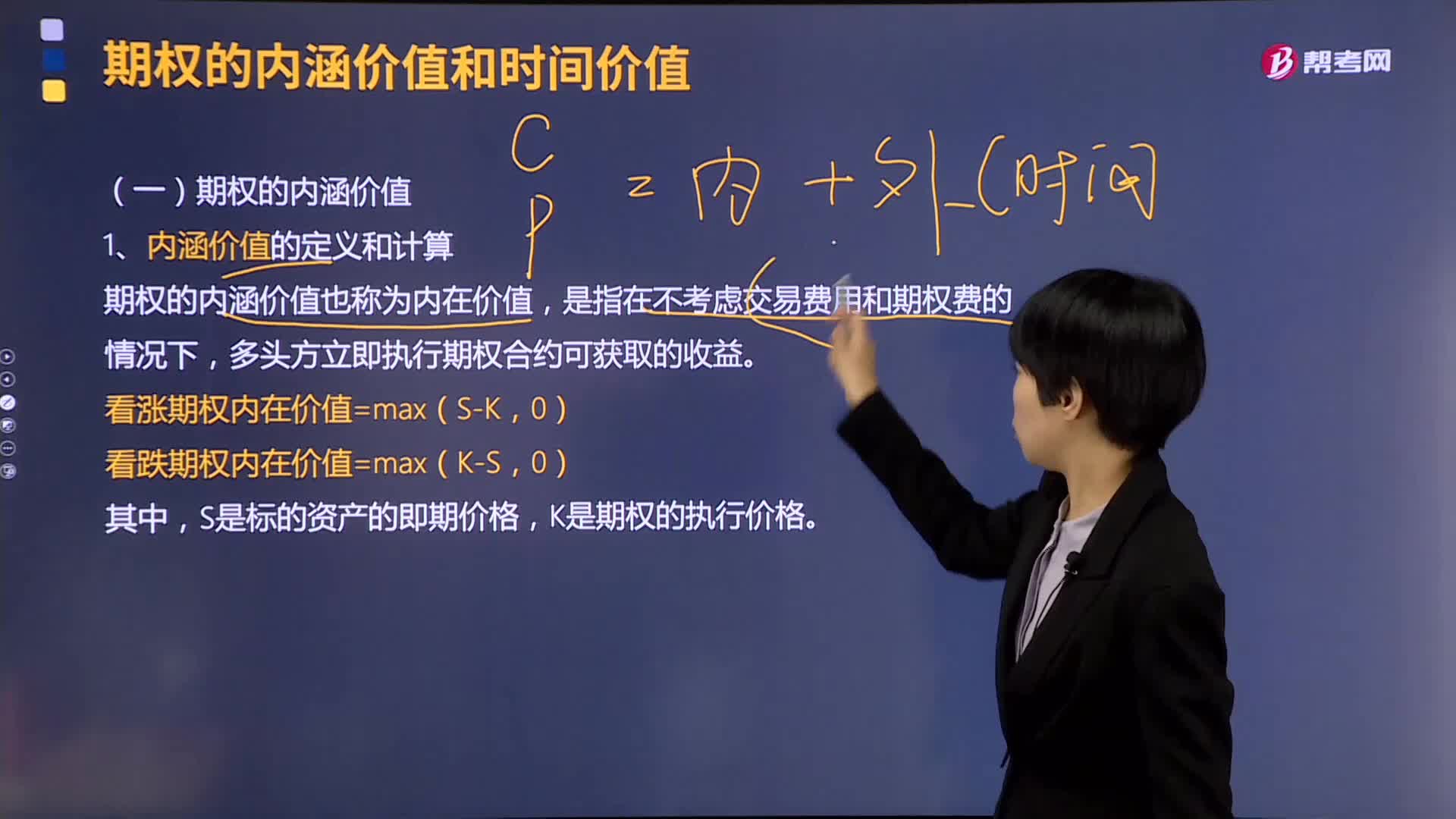

08:02期权的内涵价值是什么?:(1)内涵价值为正值和可能在日后履约时获利的期权称为实值期权,(2)由内涵价值为负值和可能在日后履约时亏损的期权称为虚值期权:(3)不具有内涵价值和日后履行时既不会盈利也不会亏损的期权称为平值期权,①当看涨期权的履约价格低于相关的期货价格时,该看涨期权的内涵价值为正值,②当看跌期权的履约价格高于相关的期货价格时,该看跌期权的内涵价值为正值,③当看涨期权的履约价格高于相关的期货价格时。

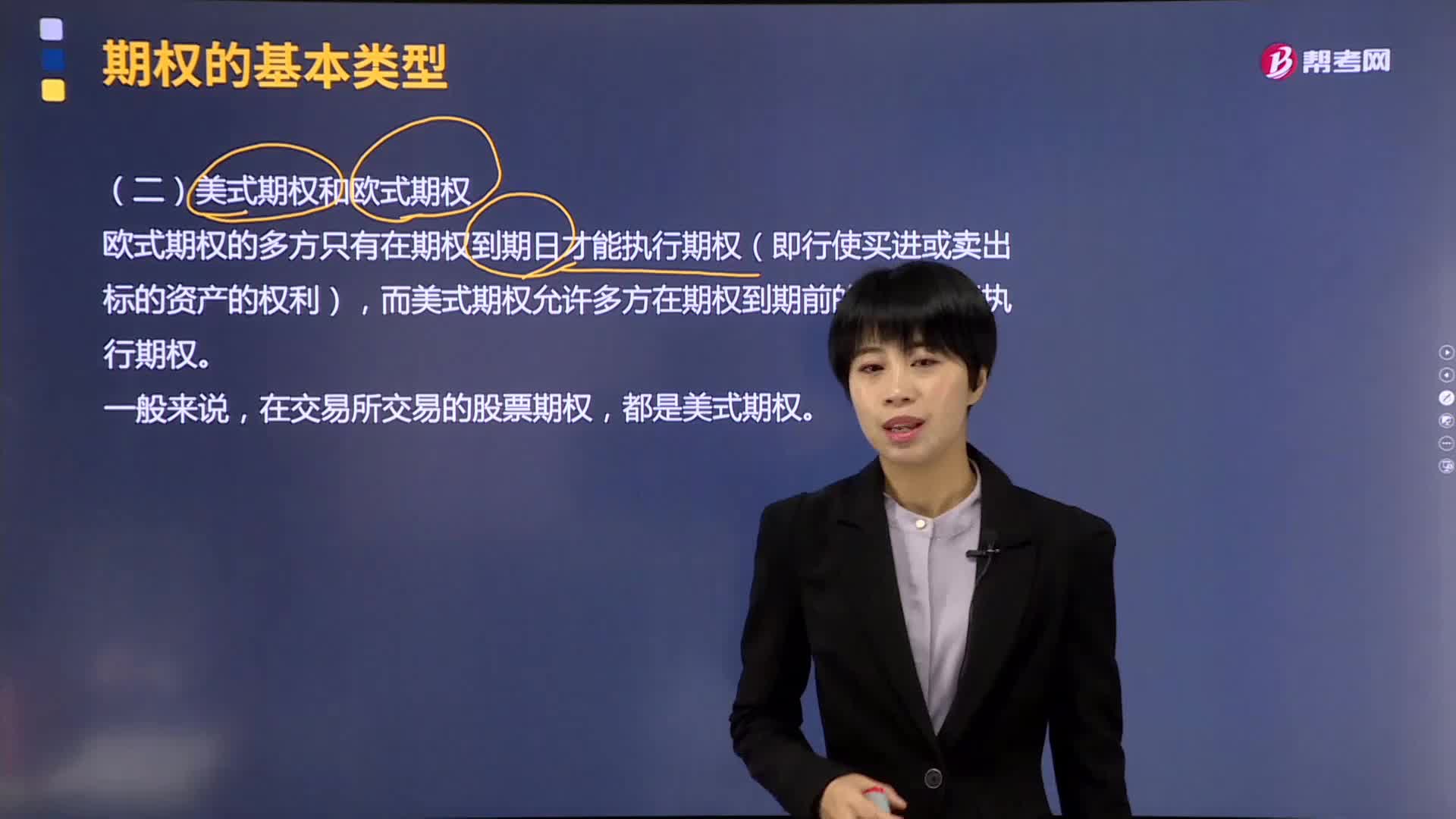

01:36

01:36美式期权和欧式期权的含义是什么?:美式期权和欧式期权的含义是什么?可以将期权分为美式期权和欧式期权。美式期权是指期权买方在期权到期日前(含到期日)的任何交易日都可以行使权利的期权,欧式期权是指期权买方只能在期权到期日行使权利的期权,欧式期权多用于现金结算的期权。由于美式期权比对应的欧式期权的余地大。外汇期权以及一些股票指数期权显然是个例外,百慕大期权是一种可以在到期日前所规定的一系列时间行权的期权,介于欧式期权与美式期权之间。

03:12

03:12价格指数中消费者价格指数的定义是什么?:价格指数中消费者价格指数的定义是什么?CPI是居民消费价格指数(consumer price index)的简称。是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。它是在特定时段内度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况。价格指数是衡量物价总水平在任何一个时期相对于基期变化的指标。

03:33

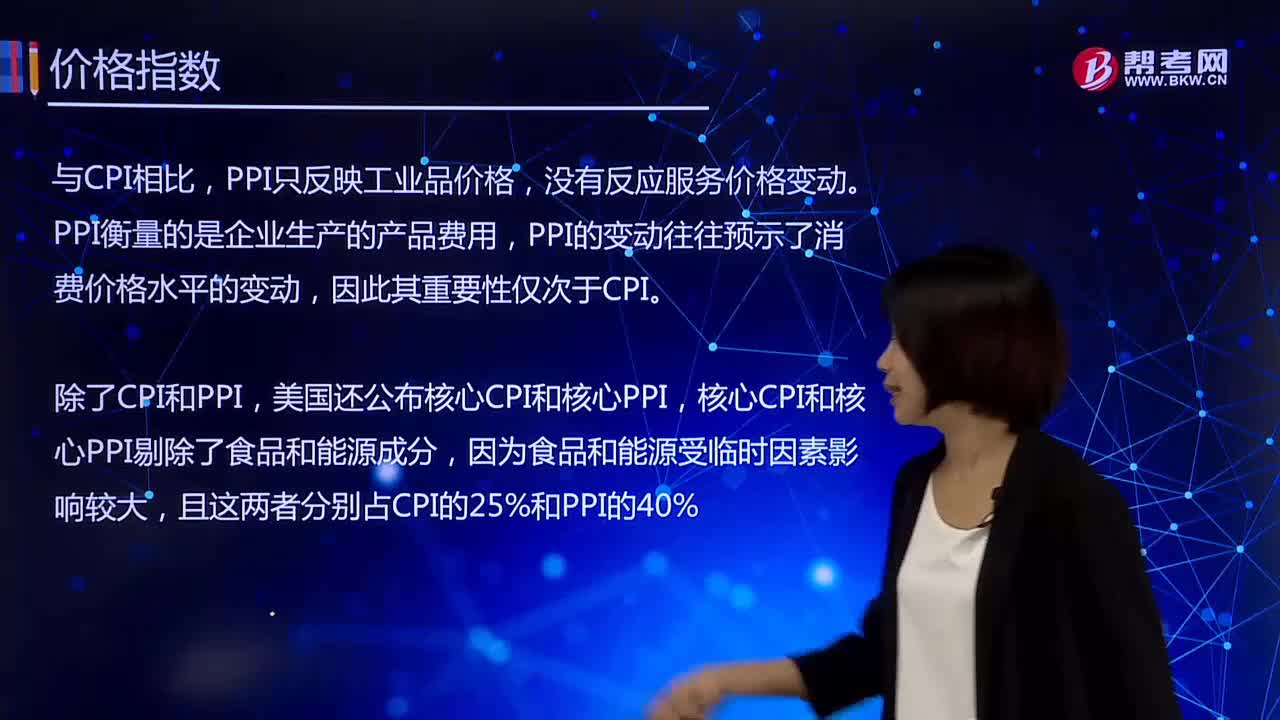

03:33价格指数中的生产价格指数指的是什么?:生产价格指数(Producer Price Index-PPI)是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标,通常认为生产物价指数的变动对预测消费物价指数的变动是有用的。是工业生产产品出厂价格和购进价格在某个时期内变动的相对数,反映全部工业生产者出厂和购进价格变化趋势及幅度。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日