下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

沪深300指数期货是以沪深300指数为标的物的期货合约。沪深300指数期货是中国金融期货交易所推出的第一份金融期货合约。其中标的资产沪深300指数是由上海和深圳证券市场中市值大、流动性好的300只A股作为样本编制而成的成份股指数,具有良好的市场代表性。那么沪深300股指期货你需要掌握的内容有哪些?一起来看看吧!

1、沪深300股指期货合约的条款内容

期货合约的条款内容是考试的常考内容,特别是标红的条款。

合约标的 | 沪深300指数 |

合约乘数 | 每点300元 |

报价单位 | 指数点 |

最小变动价位 | 0.2点 |

合约月份 | 当月、下月及随后两个季月 |

交易时间 | 上午9:30-11:30,下午13:00-15:15 |

最后交易日交易时间 | 上午9:30-11:30,下午13:00-15:00 |

每日价格最大波动限制 | 上一交易日结算价±10% |

最低交易保证金 | 合约价值的8% |

最后交易日 | 合约到期月份的第三个周五,遇国家法定假日顺延 |

交割日期 | 同最后交易日 |

手续费 | 成交金额的万分之零点二五 |

交割方式 | 现金交割 |

交易代码 | IF |

上市交易所 | 中国金融期货交易所 |

2、沪深300股指期货的涨跌幅和结算价

每日价格涨跌幅 | 上一交易日结算价的±10% |

最后交易日涨跌幅 | 上一交易日结算价的±20% |

当日结算价 | 最后1小时价格按成交量加权平均价 |

交割结算价 | 最后交易日标的指数最后2小时的算数平均价 |

3、做题技巧

(1)沪深300股指期货是以点数来报价,合约乘数是300元/点。

因此价格为3000点时,代表价值为:3000点×300元/点=90万元。

(2)沪深300股指期货合约月份为当月、下月及随后两个季月。

合约名称IF1801。表示2018年1月到期的合约。当月是1月,那么下月是2月,随后的季月是3月和6月。

(3)套期保值和套利

β系数 | β与现货相乘。进行套保的期货合约数量=现货总价值×β/(期货点数×每点乘数) |

现货股票组合β=每个股票资金占比×每个股票的β | |

套保操作 | 担心现货股票上涨,买入股指期货合约;担心现货股票下跌,卖出股指期货合约 |

套利操作 | 期货理论价格F=S[1+(r-d)×t],S为现货,r为年利率,d为年股息率 |

主要是跨期套利为主,即不同交割月份期合约之间的套利 |

(4)期现套利

分类 | 情形 | 操作 |

正向套利 | 股指期货实际价格>理论价格,高估 | 买入现货股票,卖出股指期货 |

反向套利 | 股指期货实际价格<理论价格,低估 | 卖出现货股票,买入股指期货 |

注:当股指期货实际价格高于理论价格时,称为高估。应进行正向套利,即买入现货股票,卖出股指期货合约。反之进行反向套利。

以上内容为沪深300股指期货需要掌握的内容,当然我国目前的股指期货上证50股指期货和中证500股指期货,运用的原理也是类似的。每一个成功者都有一个开始。勇于开始,才能找到成功的路。

524

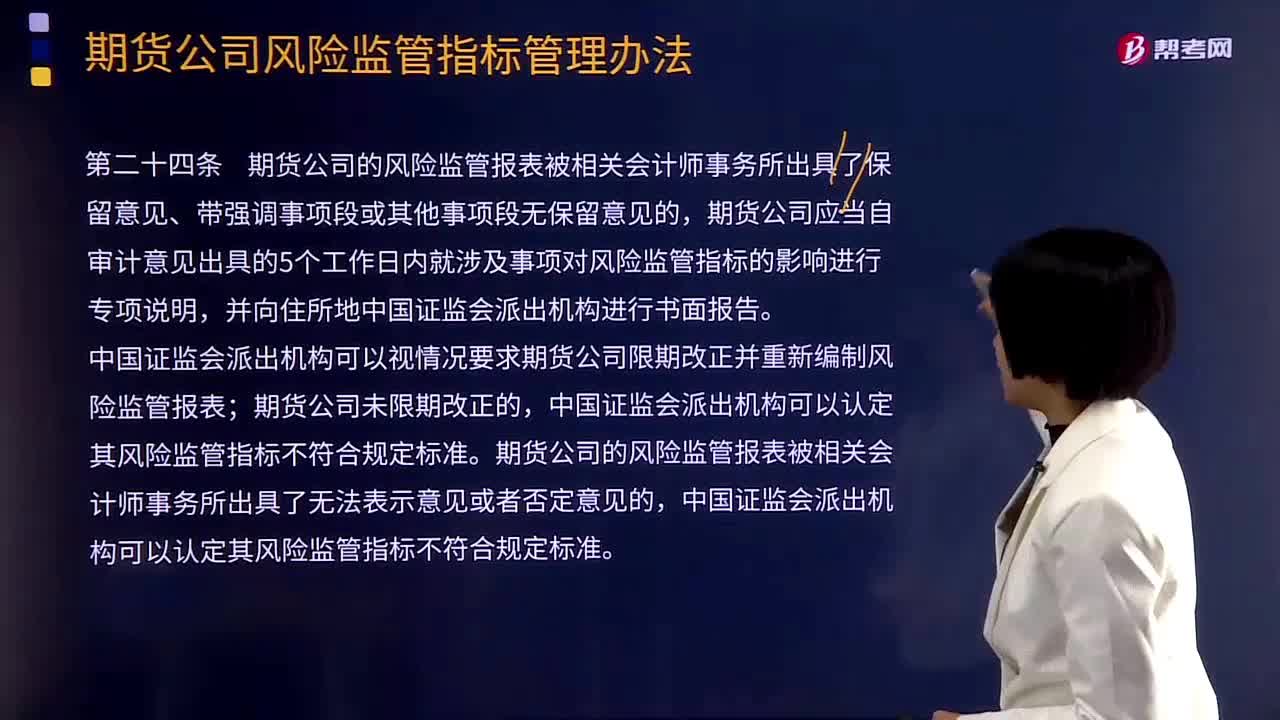

524期货公司风险监管指标需要定期检查吗?:第二十三条中国证监会派出机构应当对期货公司风险监管指标的计算过程及计算结果的真实性、准确性、完整性进行定期或者不定期检查。期货公司应当自审计意见出具的5个工作日内就涉及事项对风险监管指标的影响进行专项说明,中国证监会派出机构可以视情况要求期货公司限期改正并重新编制风险监管报表;中国证监会派出机构应当要求期货公司立即报送更正的风险监管报表。

184

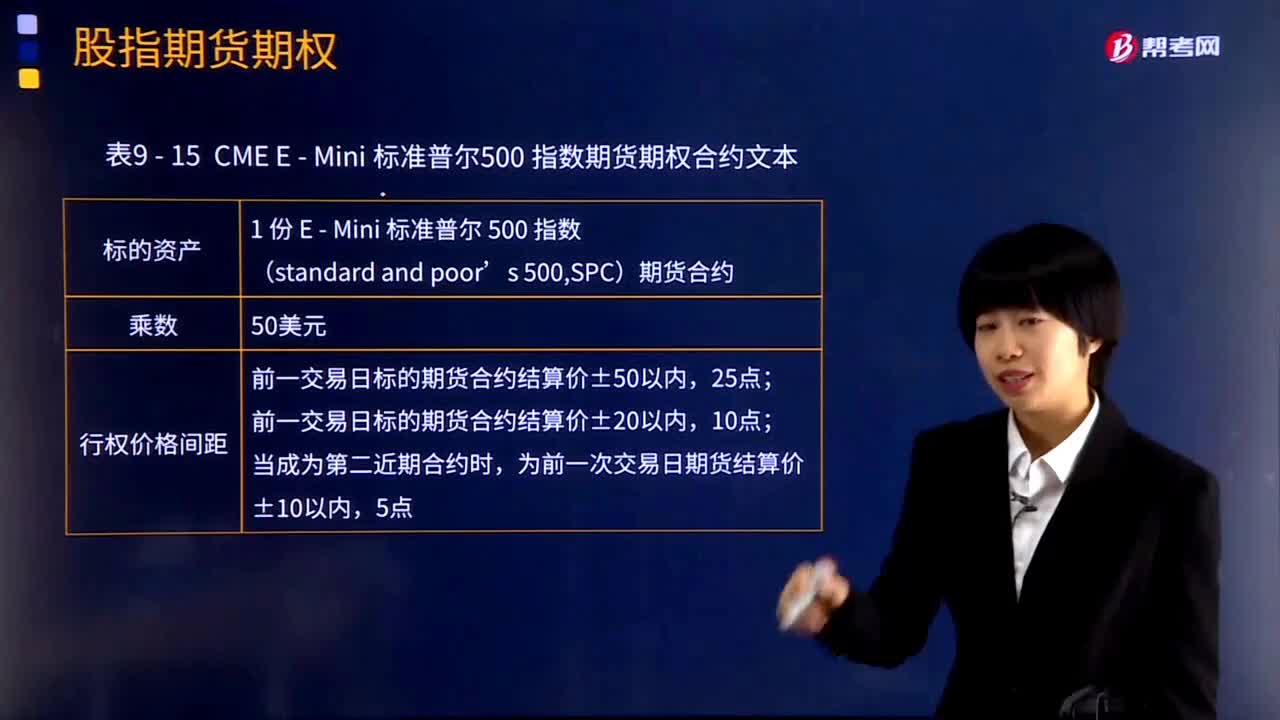

184股指期货期权的含义是什么?:股指期货期权的含义是什么?股指期货期权是以股指期货为标的资产的期权。股票指数期货期权是期货期权的一种,而期货期权与现货期权是期权两大基本类别,期权与期货很多相似之处,股票指数期货期权作为现代发展迅速的新型金融衍生产品,适时推出合适的股指期货期权产品,股指期货(Stock Index Futures),是一种金融期货,是以股票市场的价格指数作为交易标的物的金融期货品种;

292

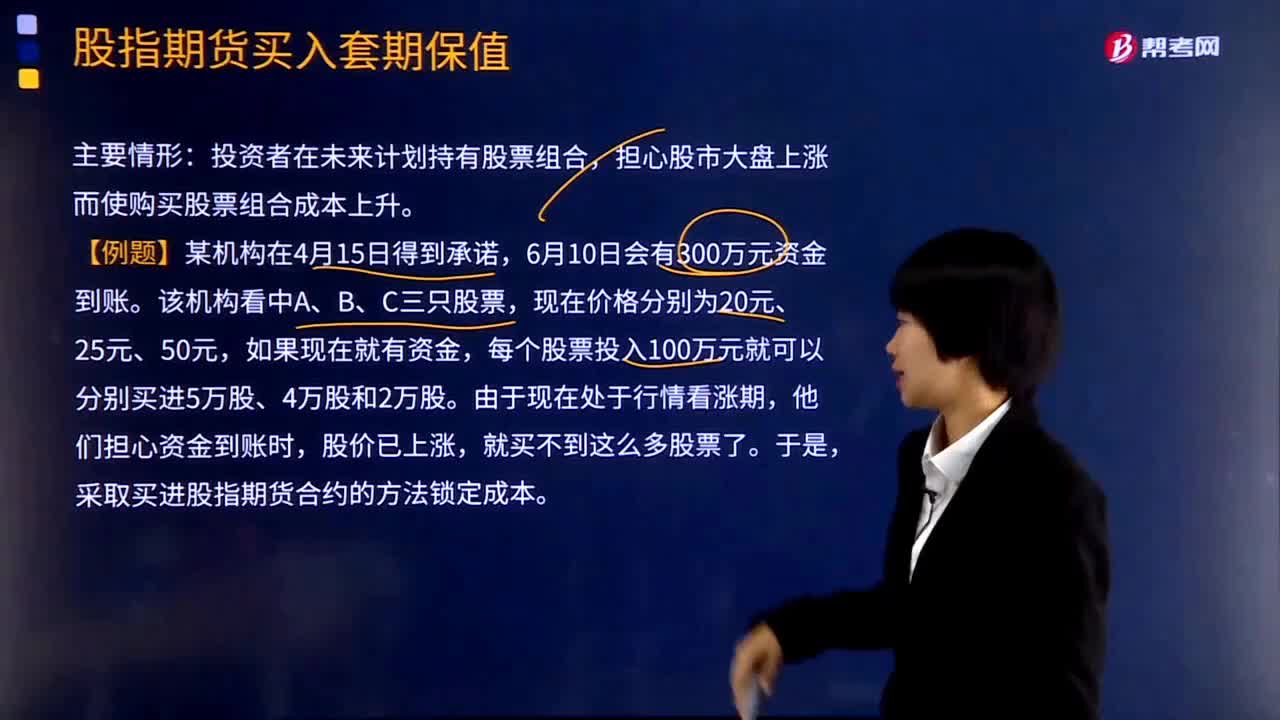

292股指期货买入套期保值的主要情形是什么?:股指期货买入套期保值的主要情形是什么?投资者在未来计划持有股票组合,担心股市大盘上涨而使购买股票组合成本上升。采取买进股指期货合约的方法锁定成本。则首先得计算应该买进多少期指合约。由于他们在指数期货上做了多头保值,6月10日将期指合约卖出平仓,某投资者持有股票组合的现值为275万美元,该投资者准备进行股指期货套期保值,则该投资者应该( )12月份到期的SP500股指期货合约。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料