下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于许多零金融基础或者对金融相关内容不了解的小伙伴来说,学习到外汇和利率衍生品这几章时比较混乱和难理解。特别是利率期货这一块,书上也没有债券和国债方面的知识的详细补充,直接开始学习他们的衍生品以及运用,显然是有一些困难。那么大家需要补证券的知识吗,学习这章需要多少债券的知识呢?

实际上只需要大致知道债券是什么,有哪些就可以了。债券是一种有价证券。发行债券的人是债务人,需要向购买债券的人按票面利率支付利息,到期还本付息。如果发行债券的人是国家,那么就是国债。而利率期货,就是以利率类产品为标的资产的期货合约。利率产品可以是存单、债券或其他。如果这个标的是国债,那么就是国债期货合约。

1、利率期货的分类:

短期利率期货 | 中长期利率期货 | |

合约标的期限 | 在一年以内 | 在一年以上 |

典型品种 | CME3个月欧洲美元 3个月银行间欧元拆借利率期货 3个月英镑利率期货 | 我国5、10年期国债期货 美国中长期期国债期货 英国、德国国债期货 |

报价方式 | 指数报价,1点为25美元 | 百元报价 |

交割方式 | 现金交割 | 实物交割 |

2、利率期货价格影响因素:利率与价格成反比。

财政政策 | 扩张财政政策,利率上升;紧缩财政政策,利率下降。 |

货币政策 | 扩张货币政策,利率下降;紧缩货币政策,利率上升。 |

通货膨胀率 | 通货膨胀率上升,利率上升 |

3、国债期货:

转换因子 | 转换因子应与期货相乘:国债基差=国债现货-国债期货×转换因子 |

可交割国债票面利率>国债期货合约票面利率,转换因子>1 | |

久期 | 久期与到期时间成正比;与票面利率、付息频率和到期收益率成反比。 |

修正久期 | 修正久期与付息频率、到期时间成正比;与票面利率和到期收益率成反比。 |

基差策略 | 买入基差策略:买入国债现货,卖出国债期货;基差扩大盈利 卖出基差策略:卖出国债现货,买入国债期货;基差缩小盈利 |

4、远期利率协议、利率期权和利率互换掌握相关概念及特点。

以上就是利率期货衍生品这章需要重点掌握的内容,关于债券相关的知识并不多,比如债券怎么定价,定价公式这些在期货考试中也用不上,当然学无止境,如果有时间学习一下肯定是有好处的。而对于备考时间不足的小伙伴们来说,目前最重要的先将考试的内容优先学习完,把握考试的重点,之后再去补充自己的不足和提升自我。

347

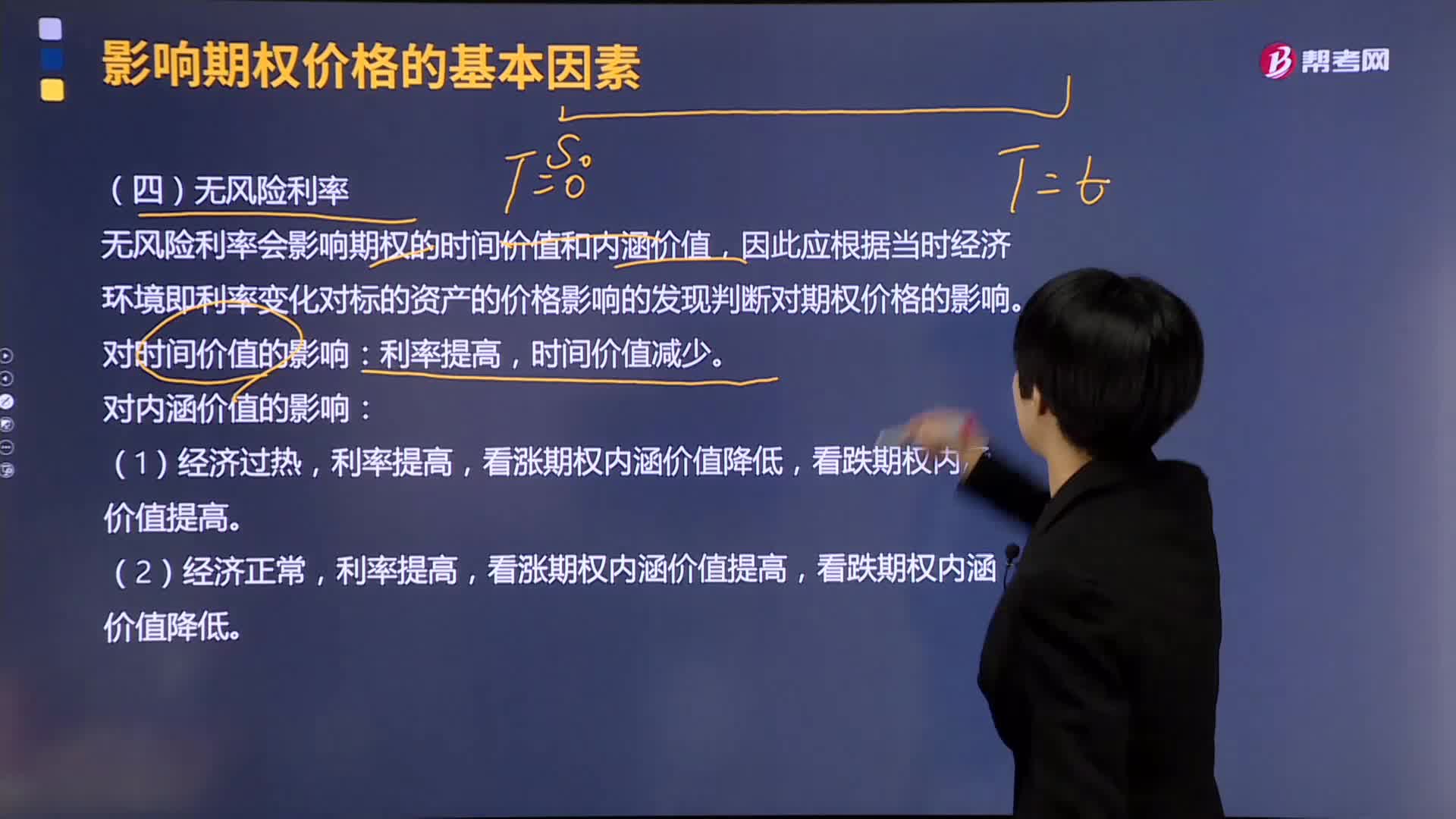

347无风险利率对期货期权有哪些影响?:无风险利率对期货期权有哪些影响?无风险利率会影响期权的时间价值和内涵价值,因此应根据当时经济环境即利率变化对标的资产的价格影响的发现判断对期权价格的影响。对时间价值的影响:时间价值减少。看涨期权内涵价值降低,看跌期权内涵价值提高。利率提高,看涨期权内涵价值提高,看跌期权内涵价值降低。【例题·单选题】无风险利率水平也会影响期权的时间价值,期权的时间价值会( )。

646

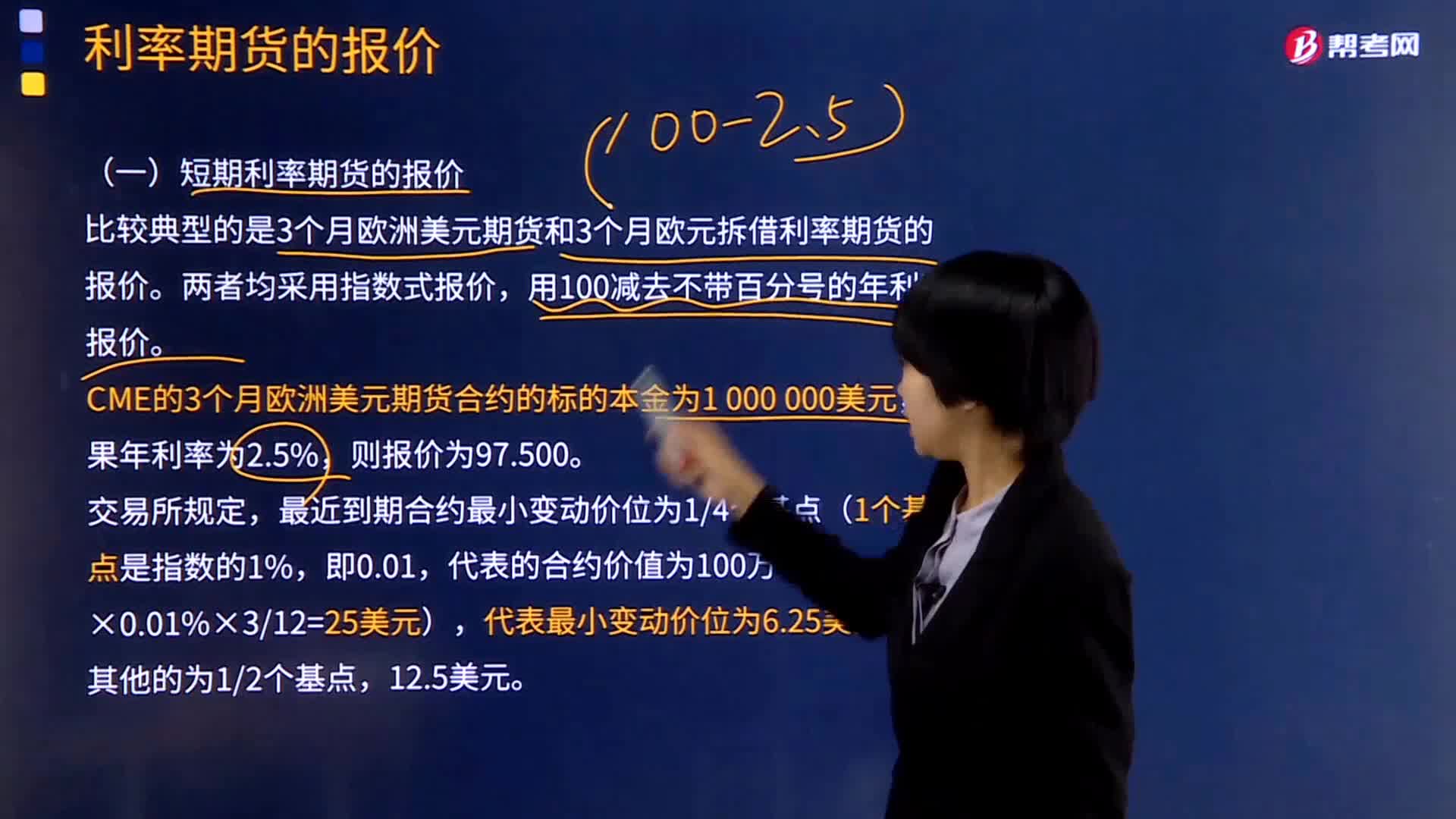

646短期利率期货的报价是如何计算的?:短期利率期货的报价是如何计算的?利率期货是交易对象的中长短期可交割金融凭证,以附有利率的有价证券为标准的一种金融期货。它实际上是交易市场上的固定到期日和标准交易额进行交易的短期投资,比较典型的是3个月欧洲美元期货和3个月欧元拆借利率期货的报价。CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,最近到期合约最小变动价位为14个基点(1个基点是指数的1%。

270

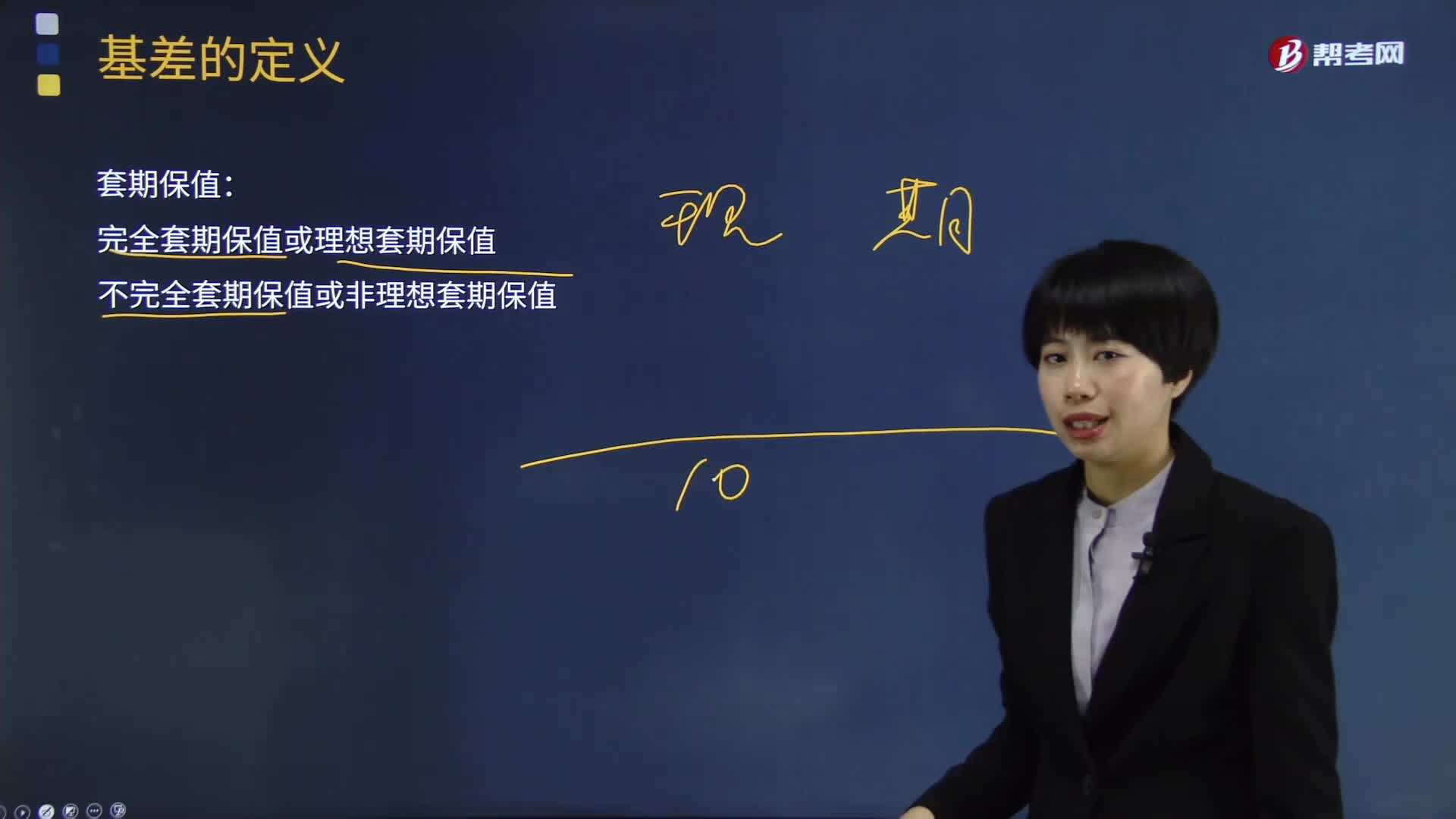

270期货套期保值中基差的定义是什么?:期货套期保值中基差的定义是什么?由于期货价格和现货价格都是波动的,在期货合同的有效期内,降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约。1.完全套期保值或理想套期保值,2.不完全套期保值或非理想套期保值,基差是某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。基差=现货价格-期货价格。【公式口诀】价差大减小,下面我们以期货从业资格考试的一道例题为例。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料