下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

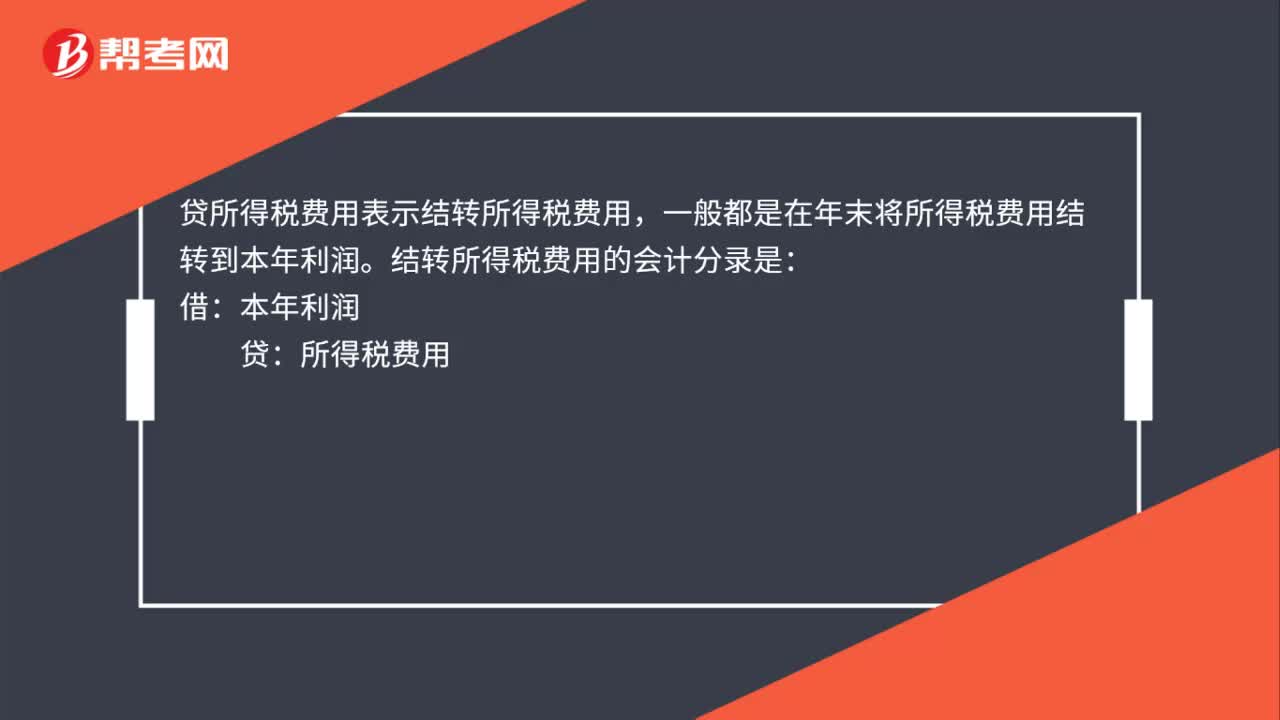

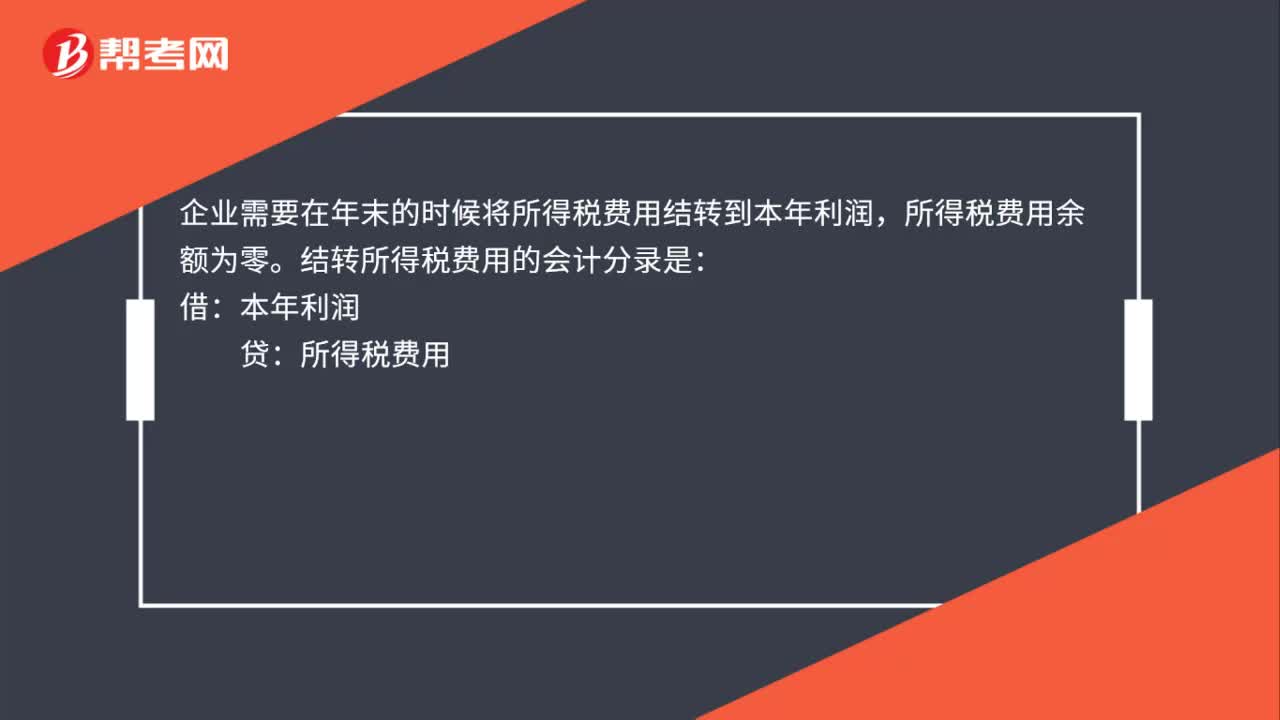

00:21结转所得税费用的会计分录是什么?:企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录是:借:本年利润:贷所得税费用

00:32

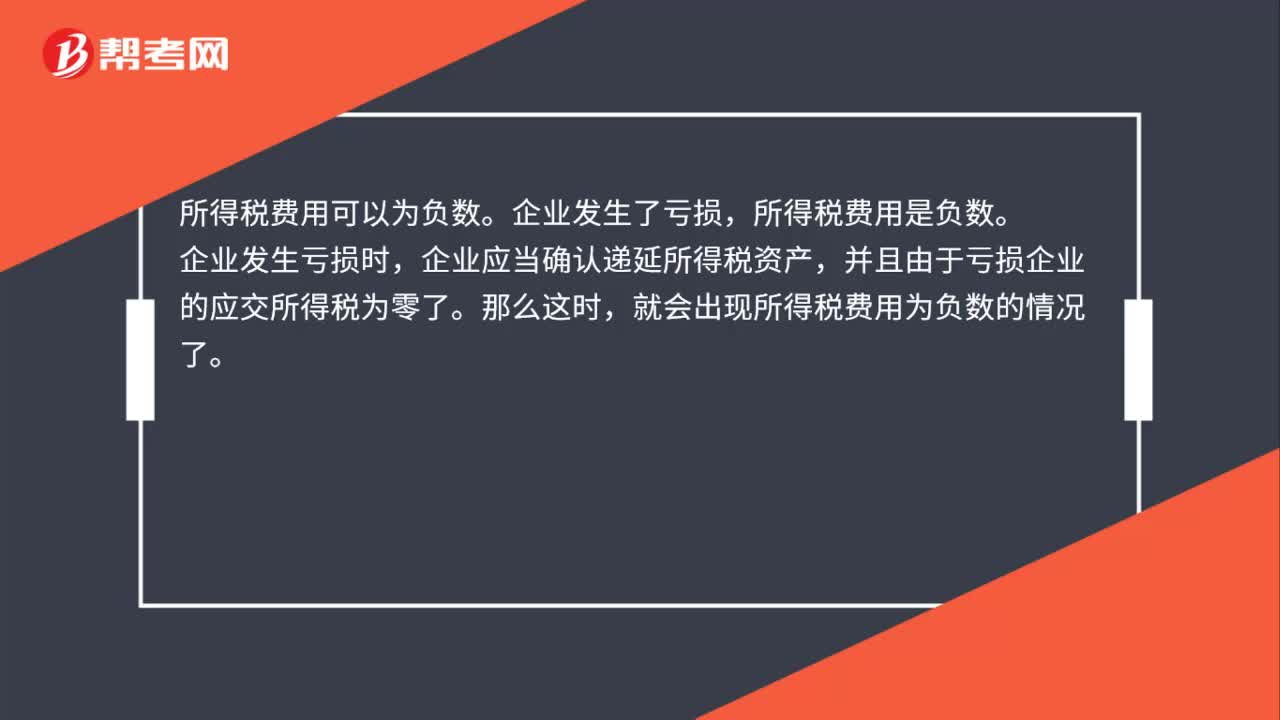

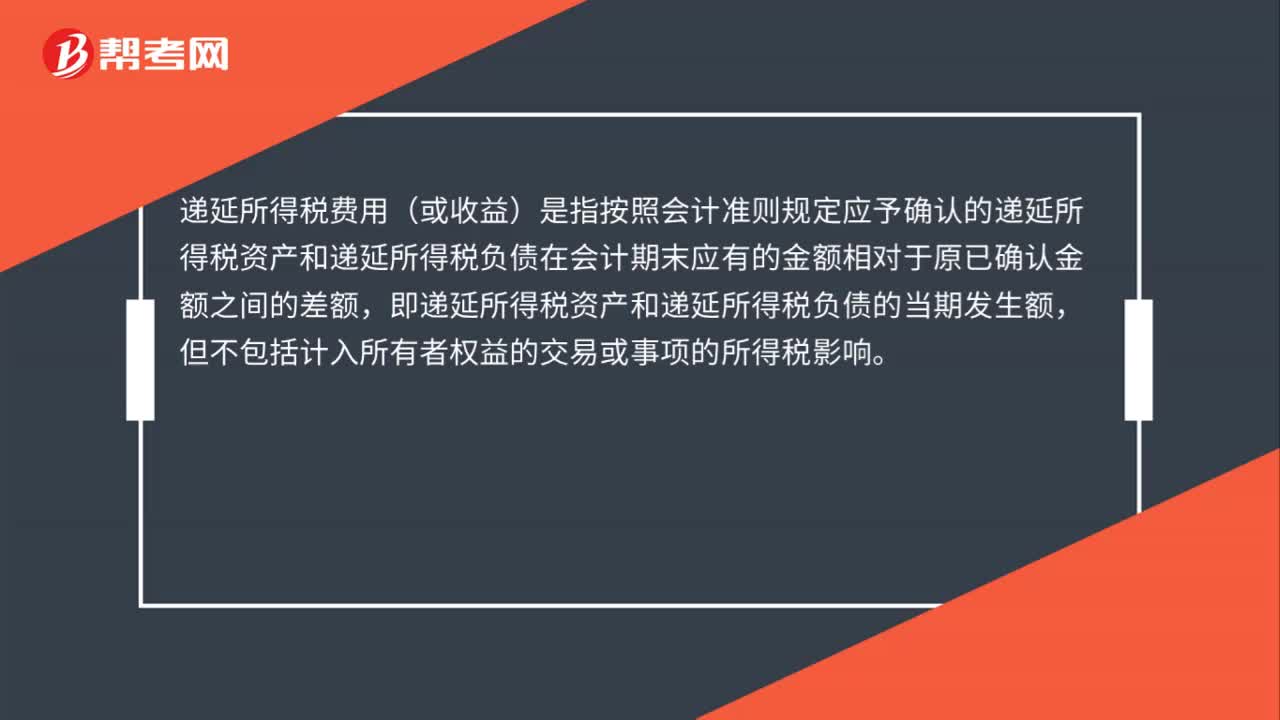

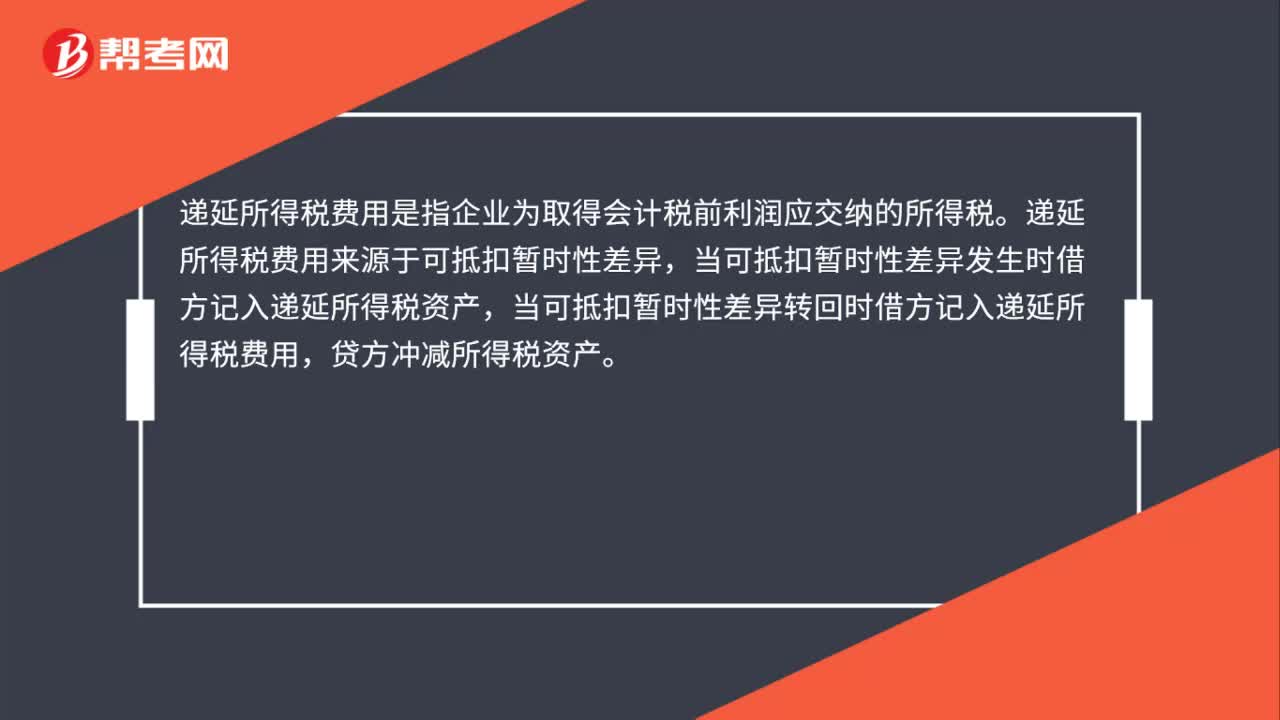

00:32递延所得税费用是什么?:递延所得税费用是什么?递延所得税费用是指企业为取得会计税前利润应交纳的所得税。递延所得税费用来源于可抵扣暂时性差异,当可抵扣暂时性差异发生时借方记入递延所得税资产,当可抵扣暂时性差异转回时借方记入递延所得税费用,贷方冲减所得税资产。

00:25

00:25财务费用为负数是什么?:财务费用为负数指的是财务费用出现了贷方余额是负数,这意味着公司银行存款形成的利息收入高于相关费用,财务费用为负数,说明企业的财务风险很小,不用为债权筹资支付大额利息费用。

00:24

00:24财务费用负数是什么?:财务费用负数指的是财务费用出现了贷方余额是负数,这意味着公司银行存款形成的利息收入高于相关费用,财务费用为负数,说明企业的财务风险很小,不用为债权筹资支付大额利息费用。

01:13

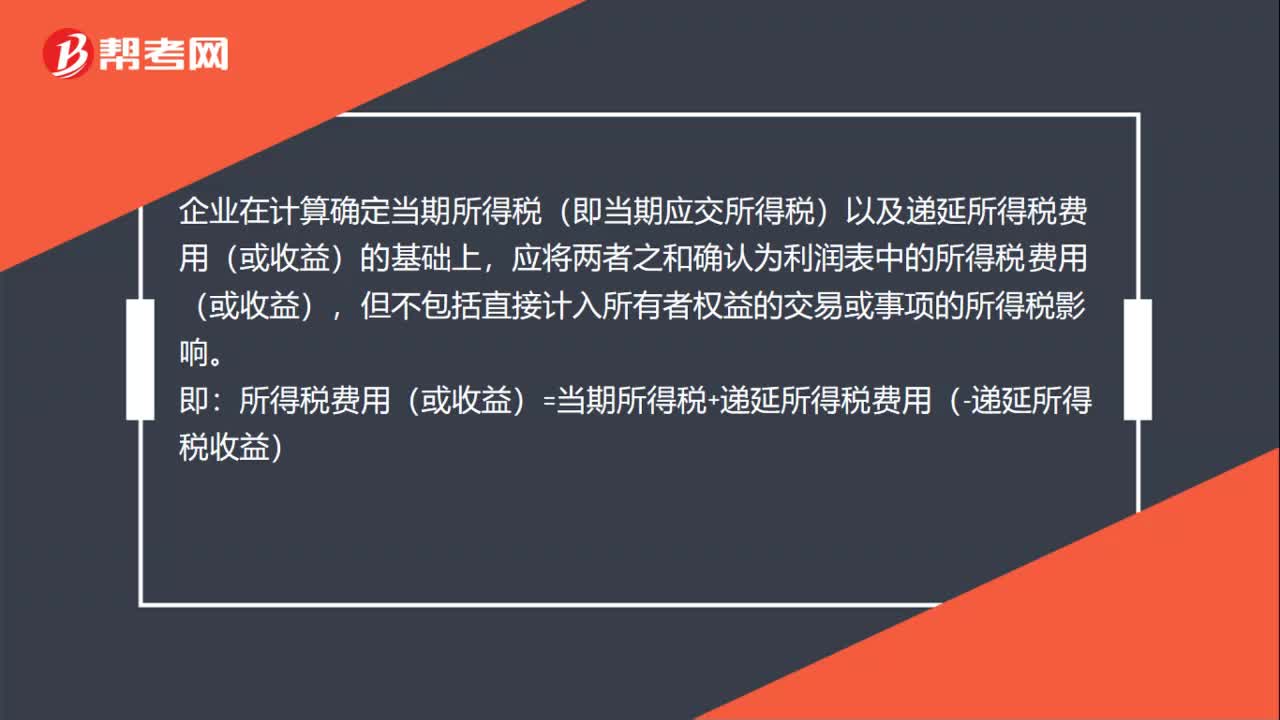

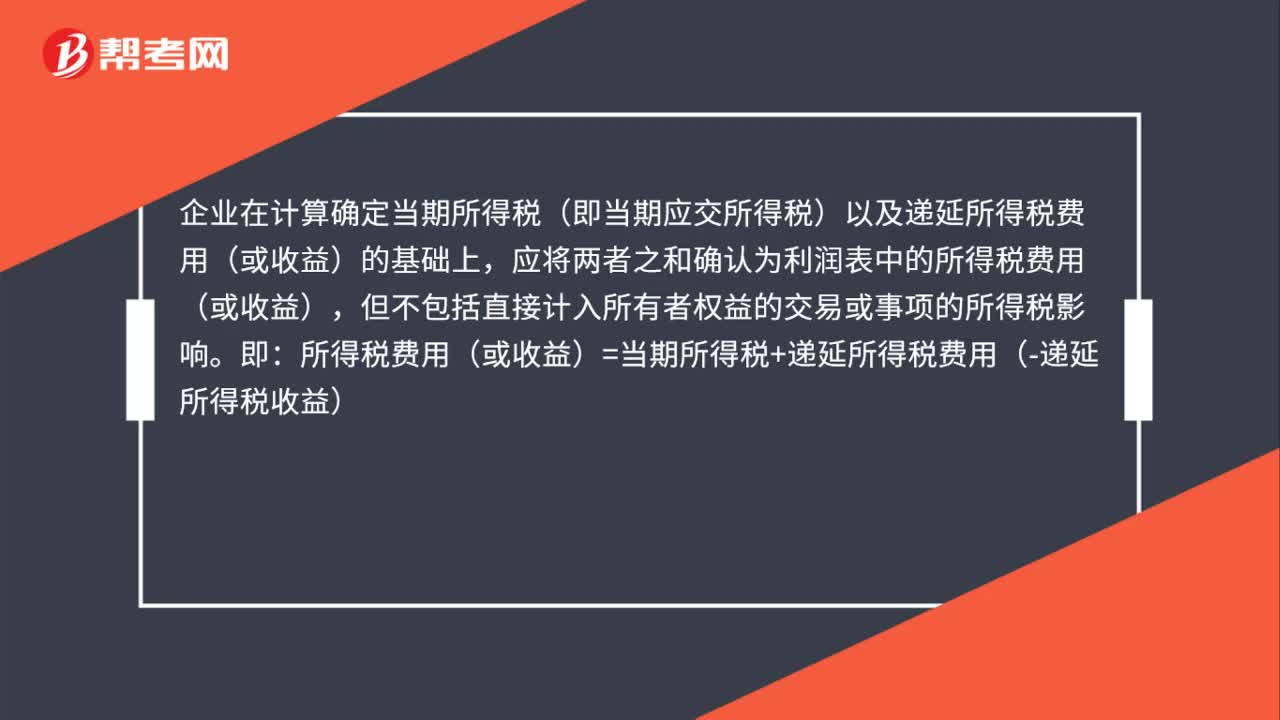

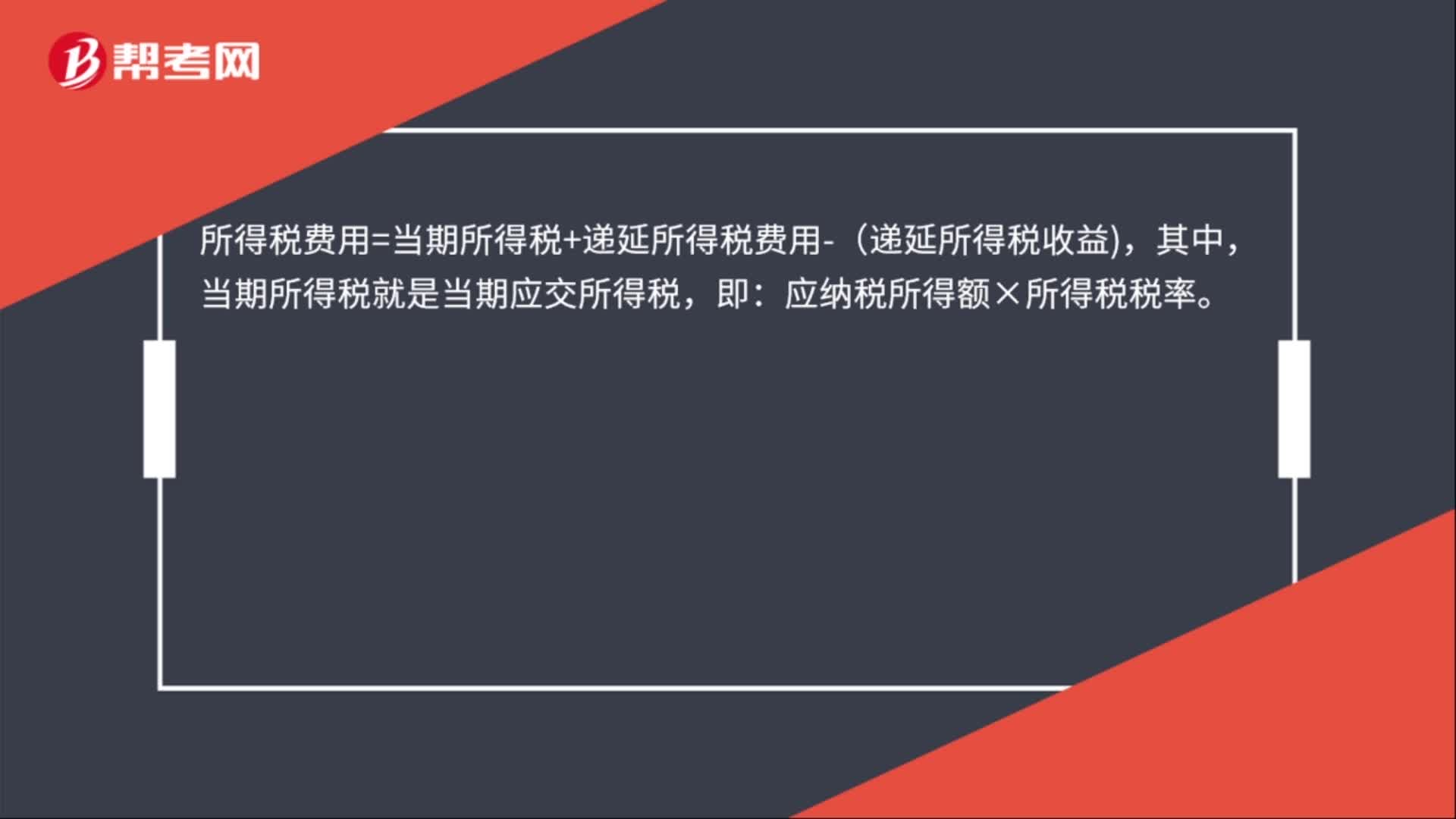

01:13结转所得税费用的会计分录怎么做?:结转所得税费用的会计分录怎么做?企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:本年利润:贷。所得税费用=当期所得税+递延所得税费用-(递延所得税收益,当期所得税就是当期应交所得税:应纳税所得额×所得税税率。所得税费用是指企业经营利润应交纳的所得税“所得税费用”核算企业负担的所得税,是损益类科目,因为可能存在,暂时性差异“如果只有永久性差异”

00:37

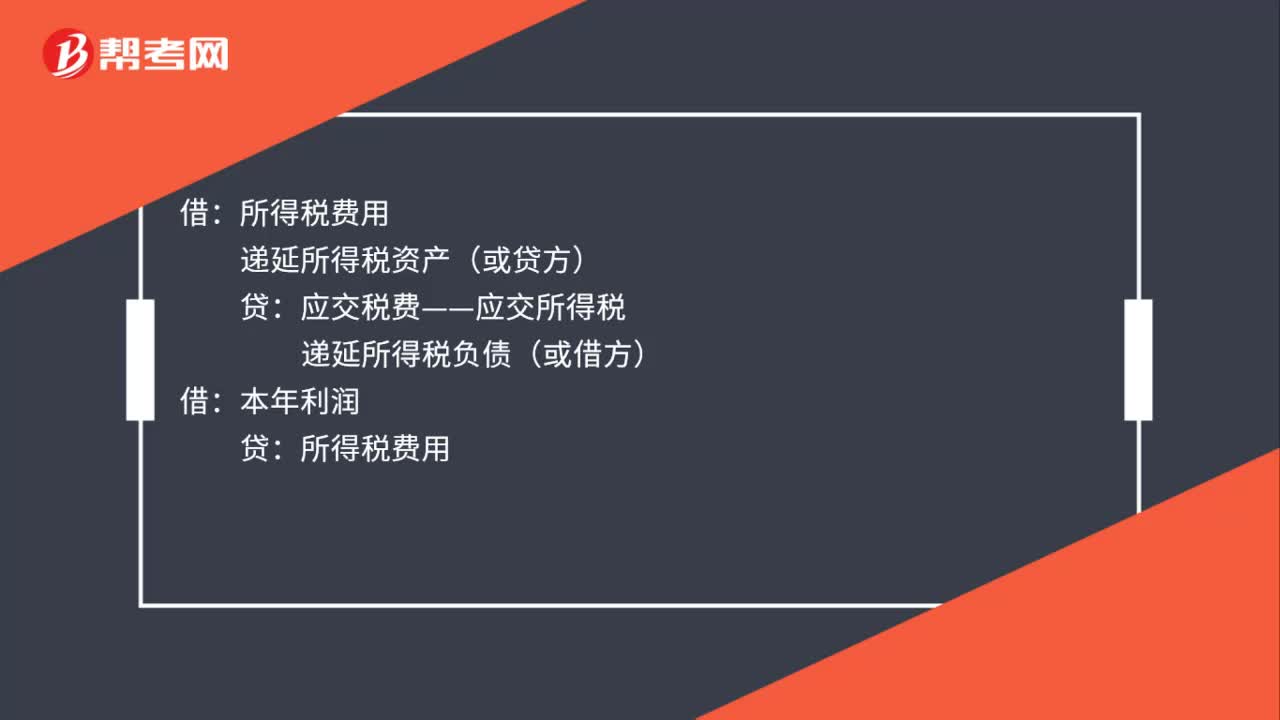

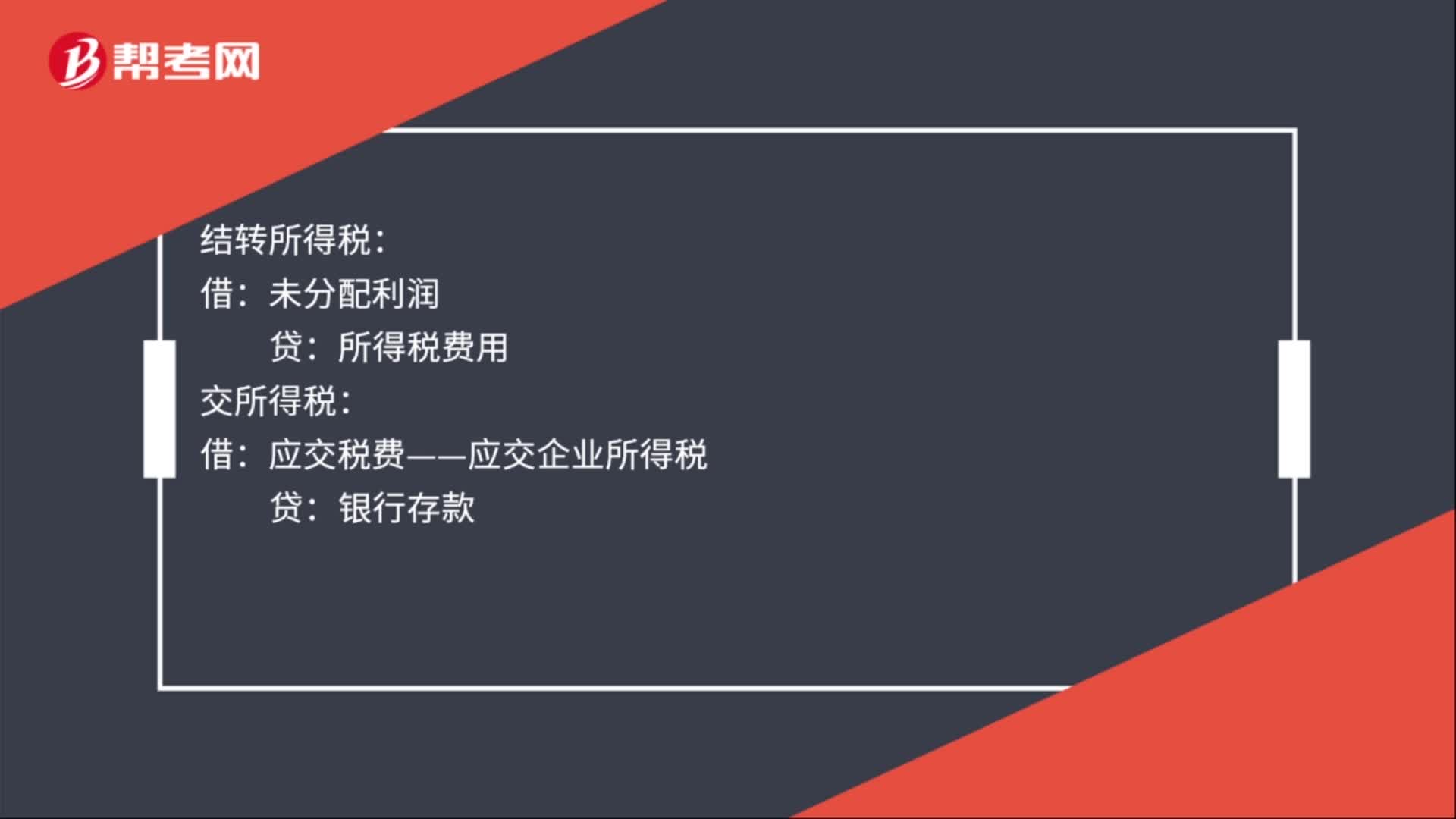

00:37结转本月所得税费用会计分录怎么写?:结转本月所得税费用会计分录怎么写?结转本月所得税费用会计分录:计提所得税费用:结转所得税:未分配利润:所得税费用交所得税借应交税费——应交企业所得税贷银行存款

00:31

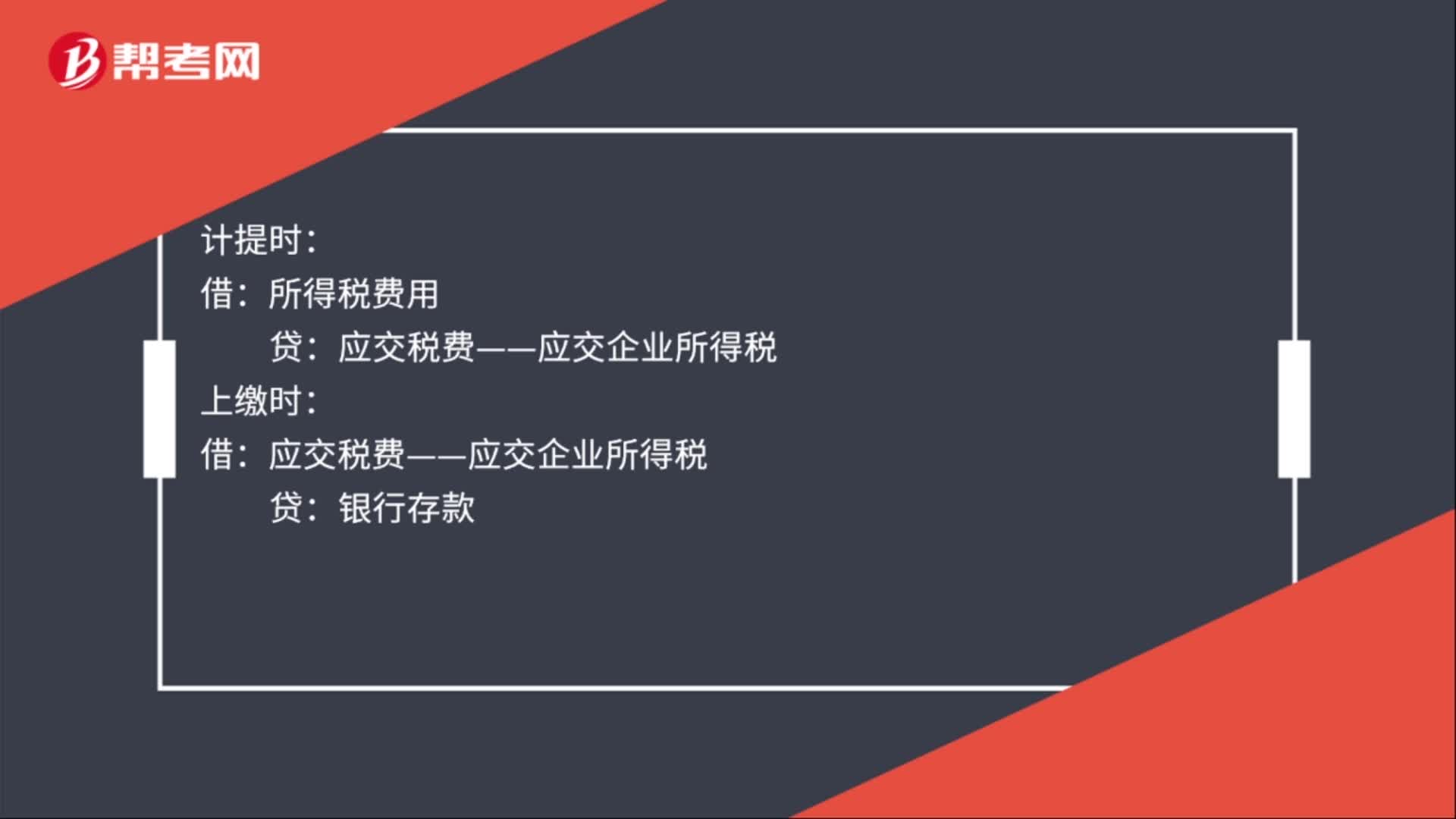

00:31计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?计提时:所得税费用:上缴时:应交税费——应交企业所得税:贷:银行存款月末结转借本年利润贷所得税费用

00:36

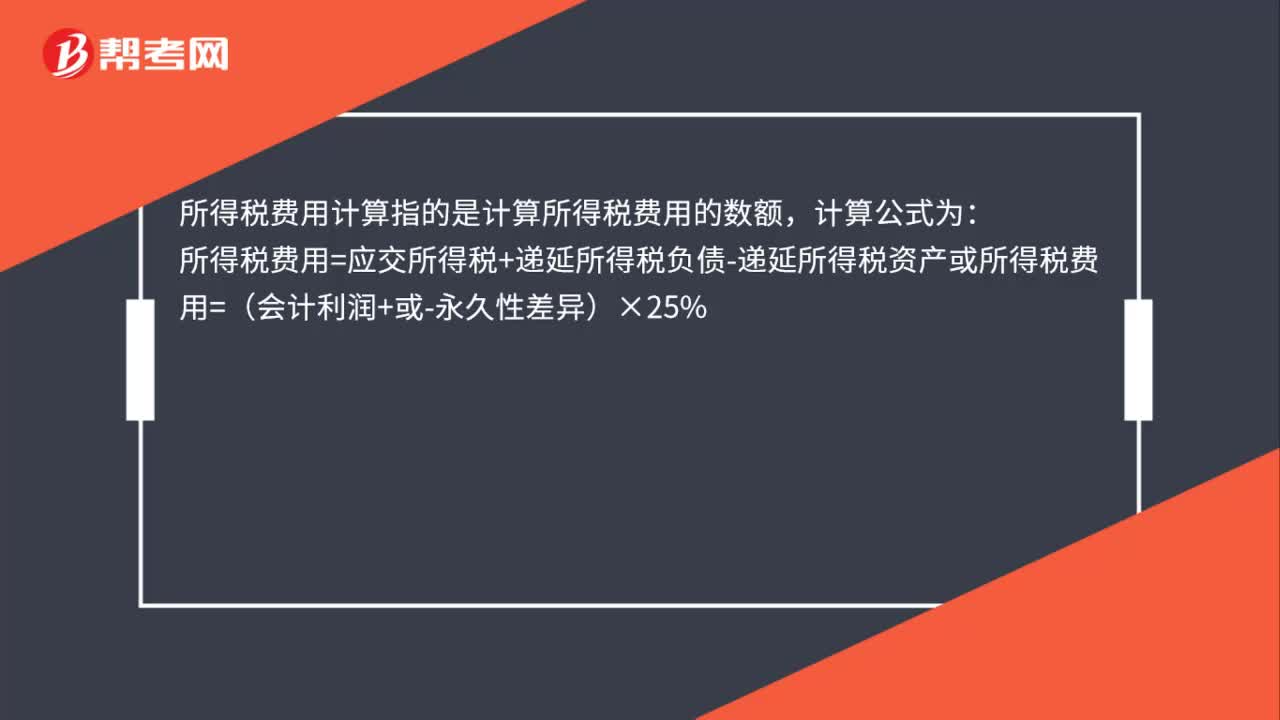

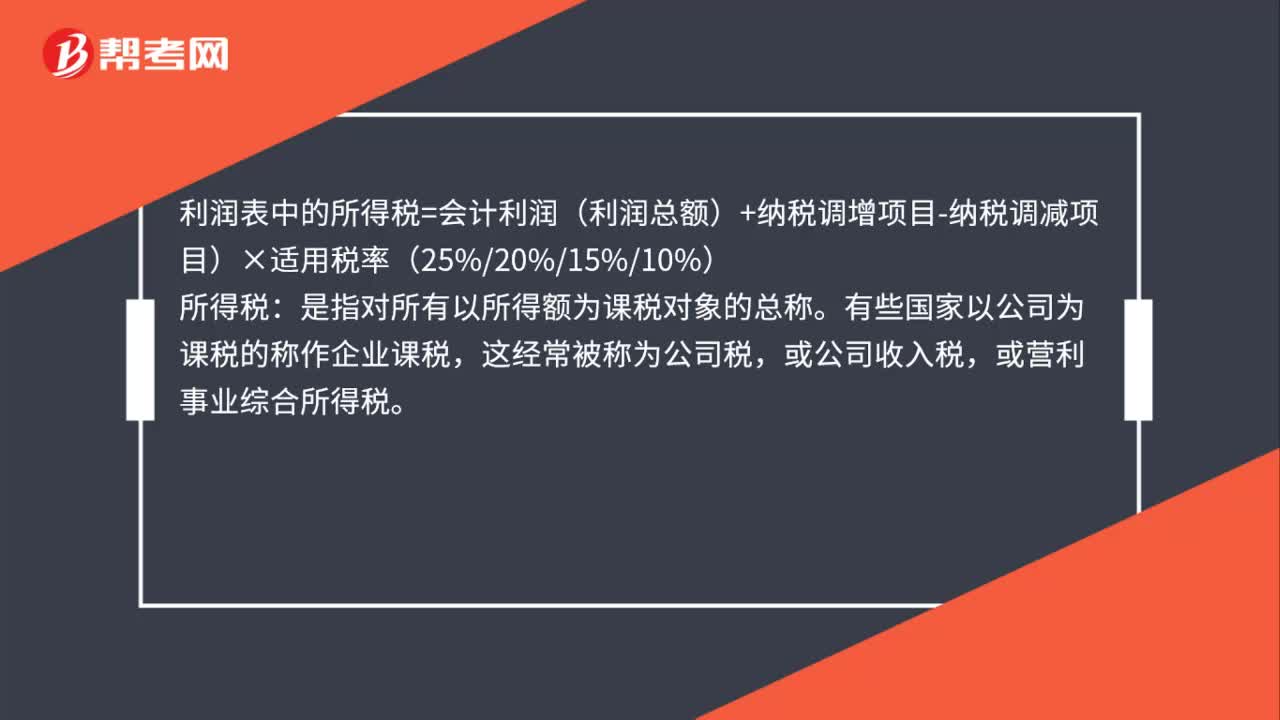

00:36利润表中的所得税费用怎么算?:利润表中的所得税费用怎么算?利润表中的所得税=会计利润(利润总额)+纳税调增项目-纳税调减项目)×适用税率(25%20%15%10%):所得税。是指对所有以所得额为课税对象的总称,有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税。或营利事业综合所得税

00:51

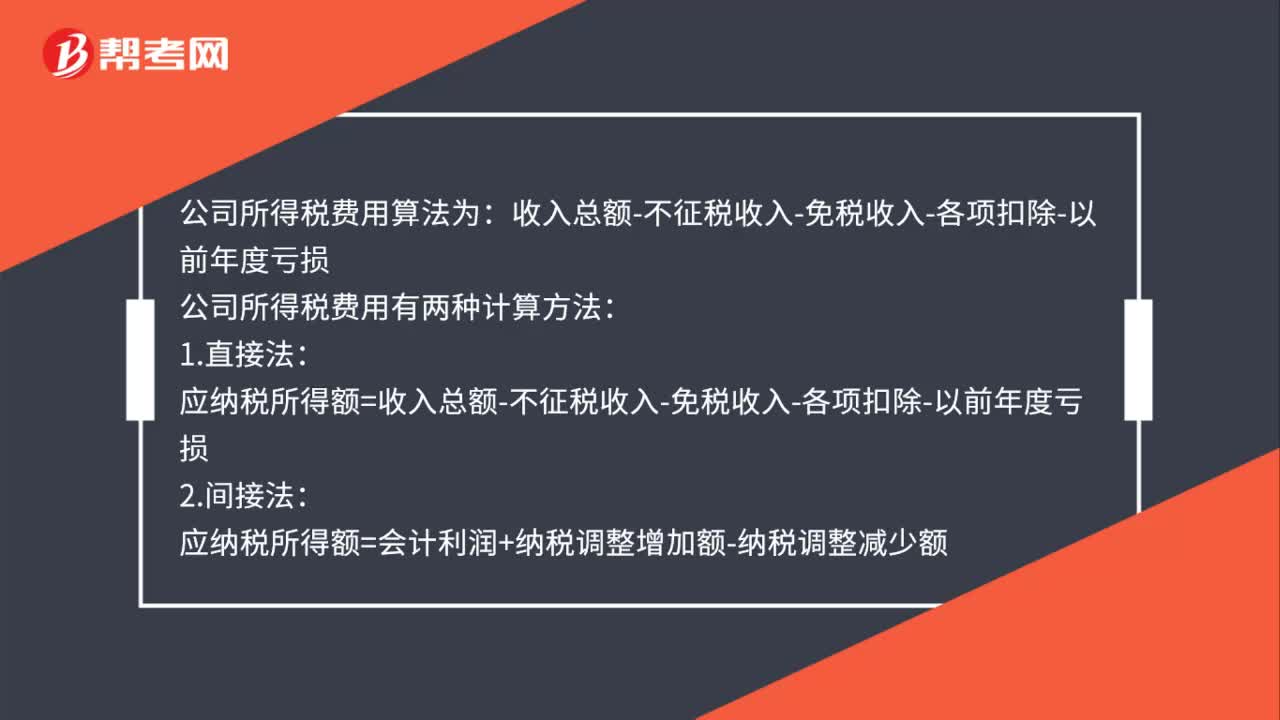

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

00:41

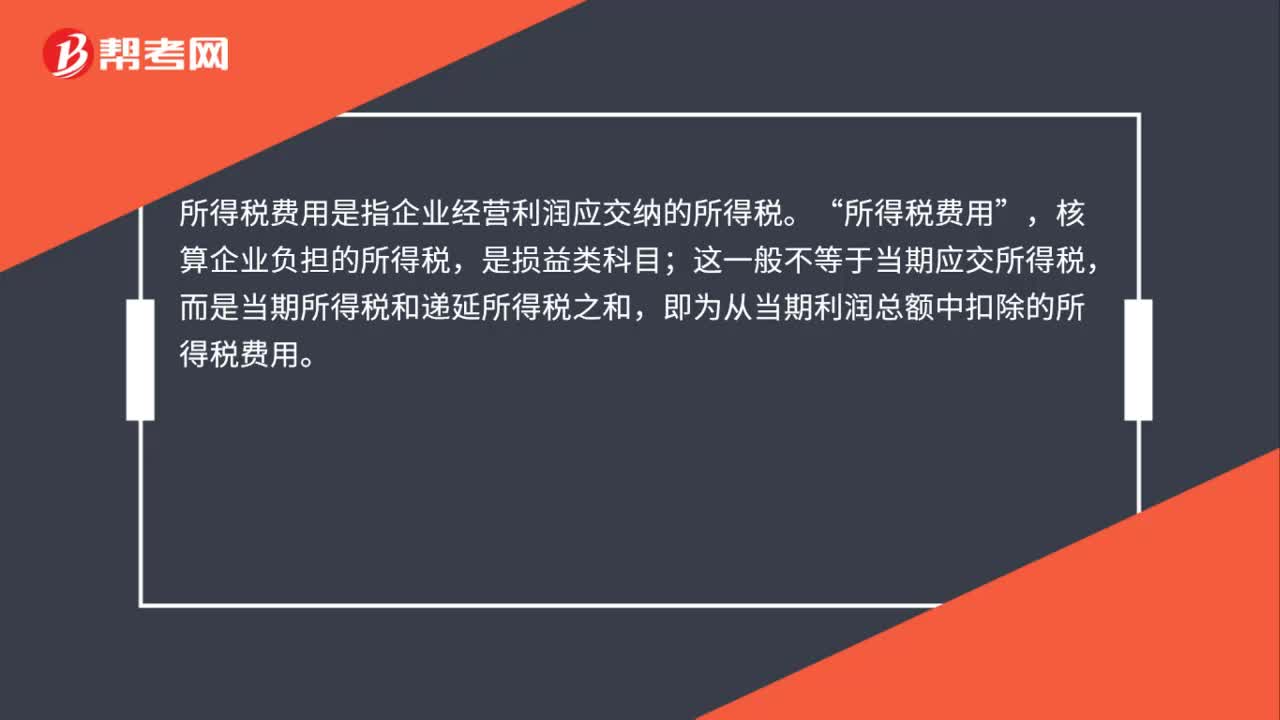

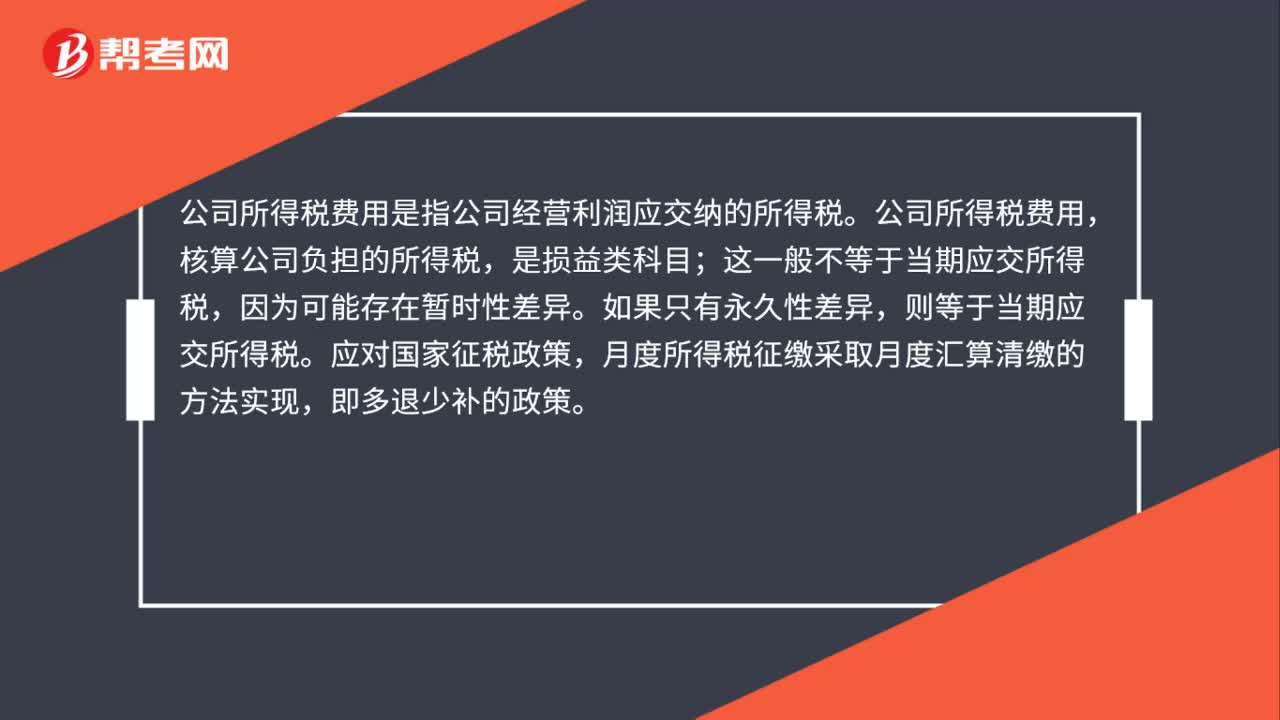

00:41公司所得税费用是什么?:公司所得税费用是指公司经营利润应交纳的所得税。公司所得税费用,核算公司负担的所得税,是损益类科目;因为可能存在暂时性差异。如果只有永久性差异,则等于当期应交所得税。应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

01:24

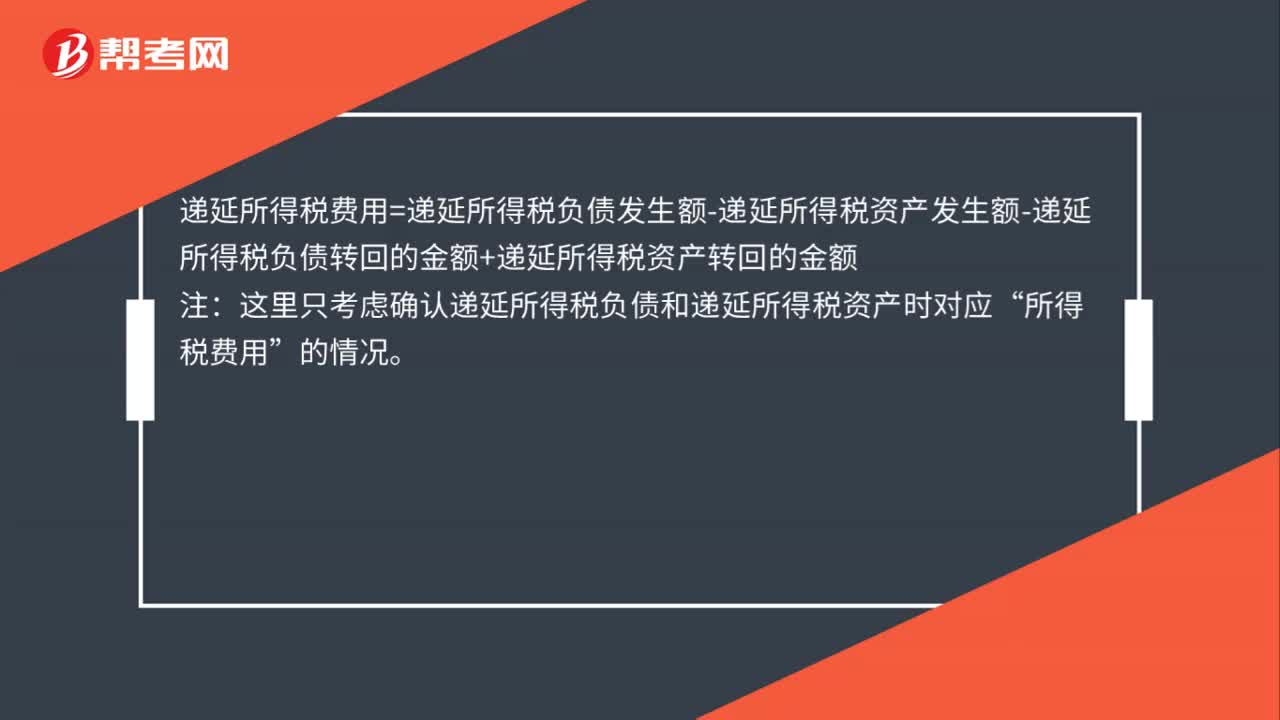

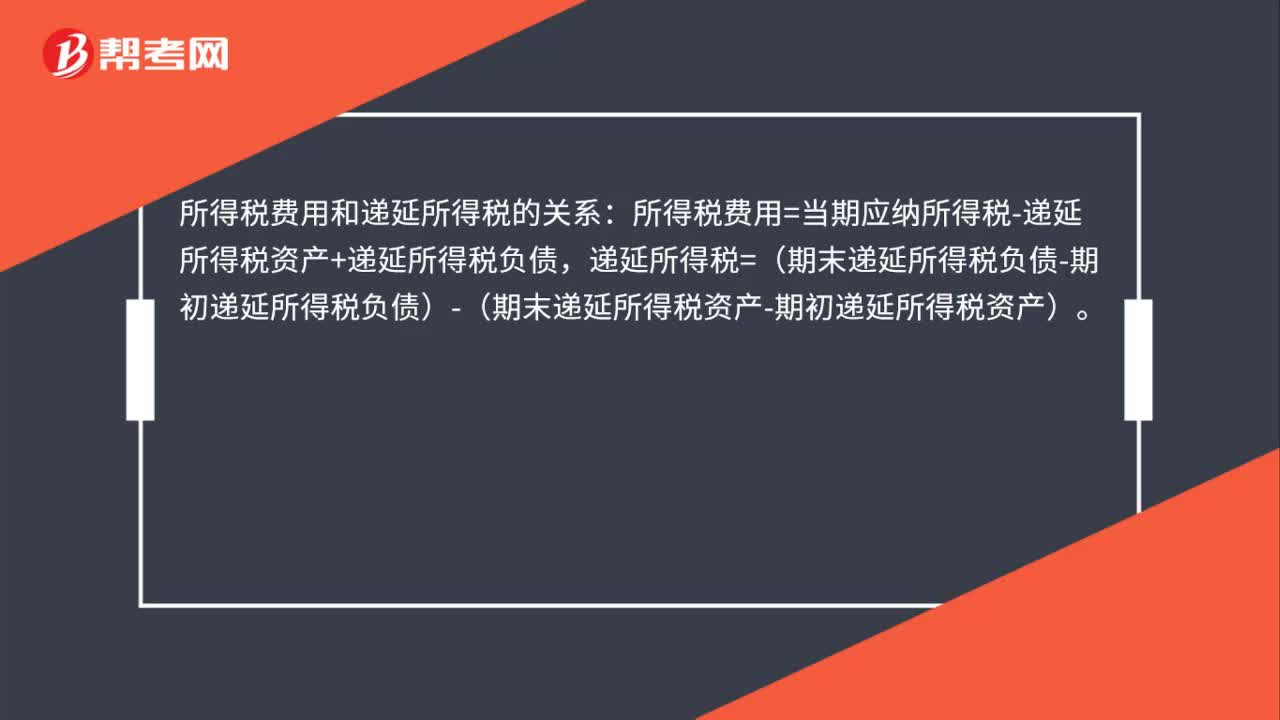

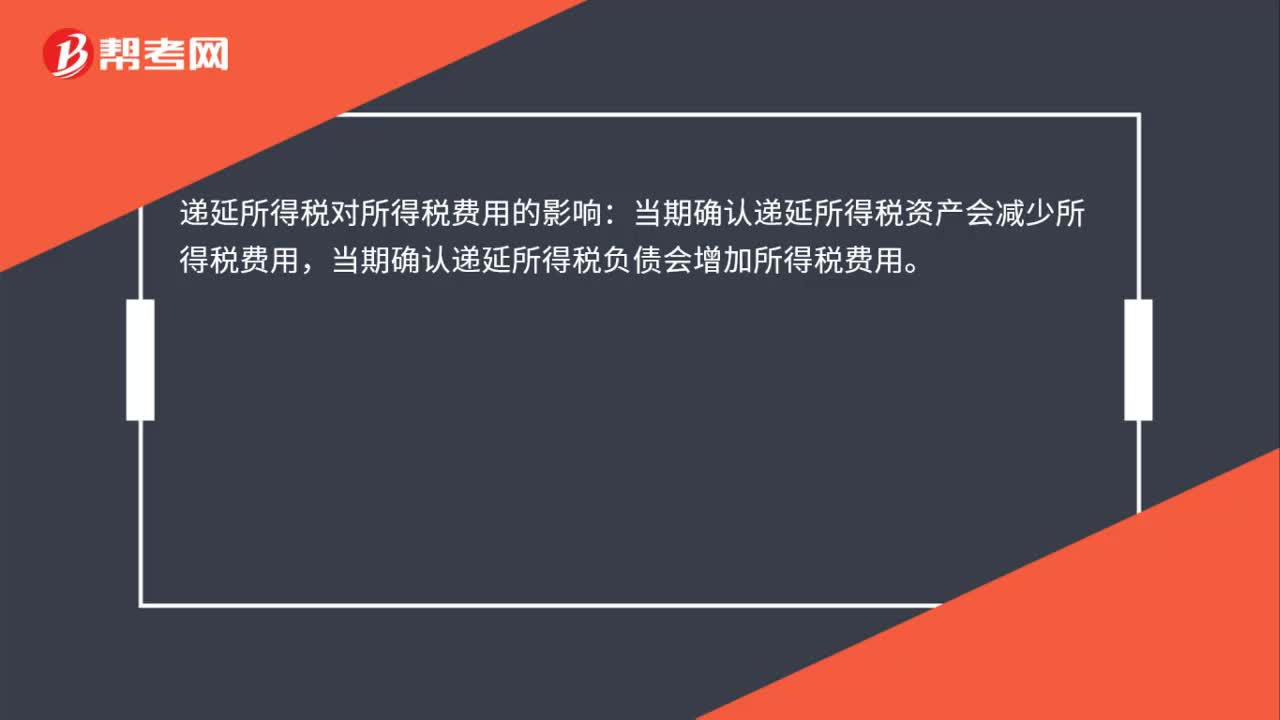

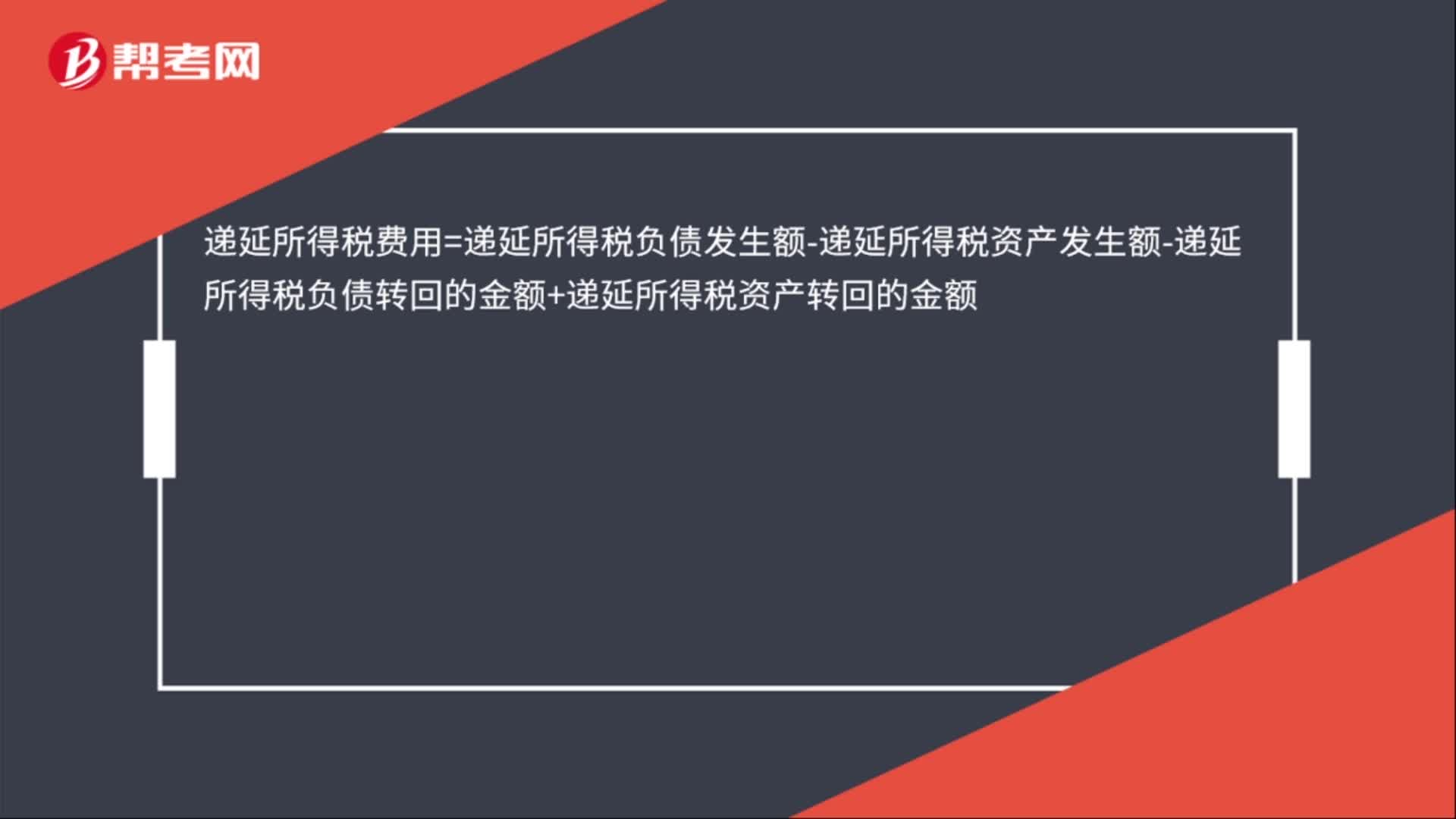

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:35

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日