下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

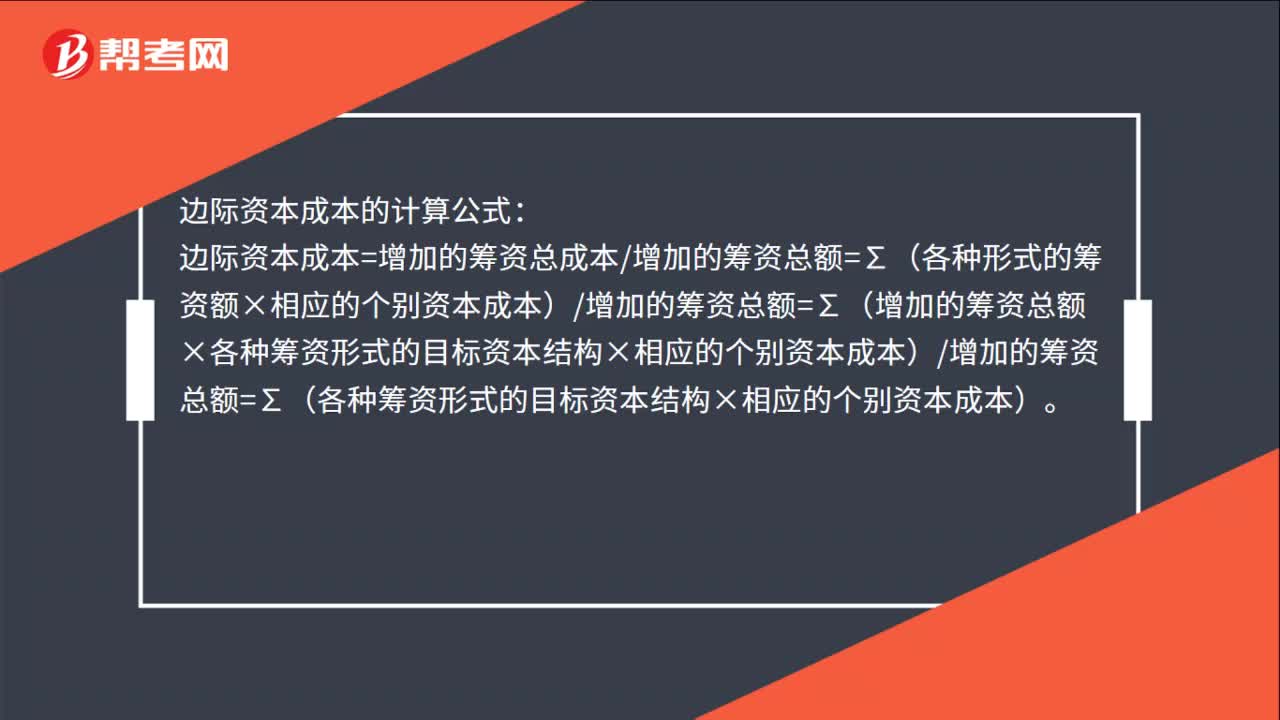

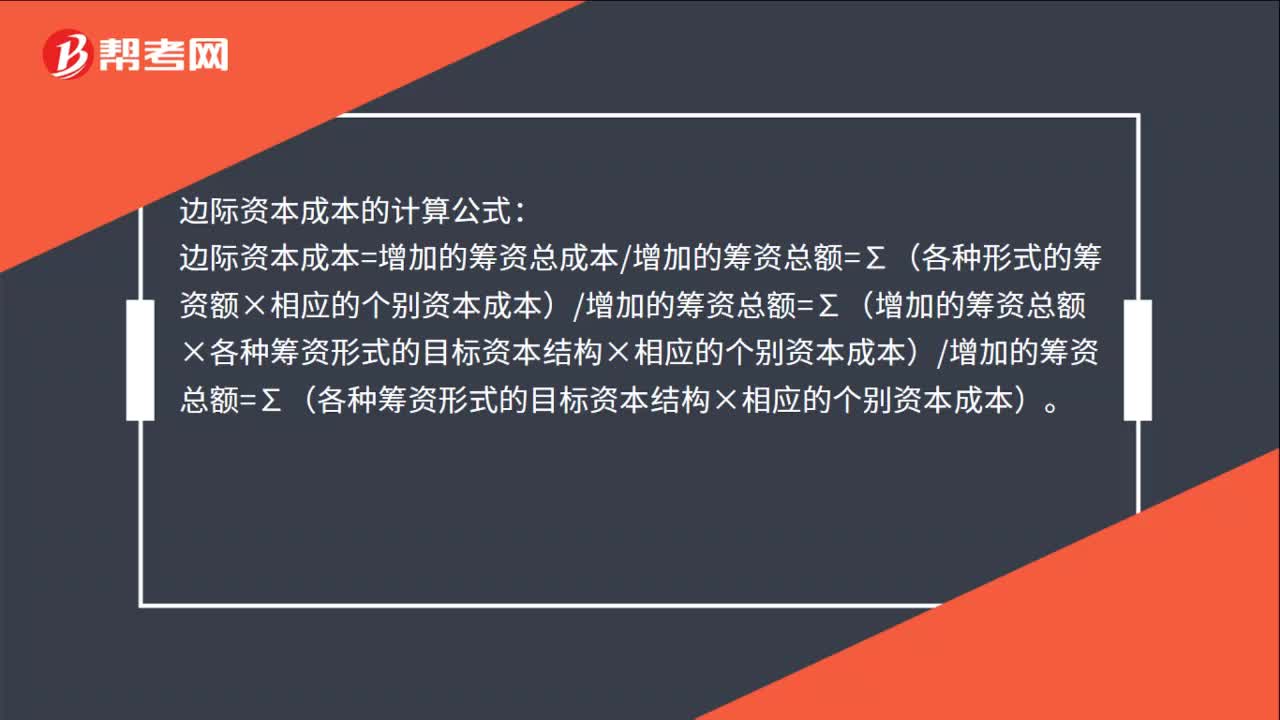

00:46边际资本成本的计算公式是什么?:边际资本成本的计算公式:边际资本成本=增加的筹资总成本增加的筹资总额=∑(各种形式的筹资额×相应的个别资本成本)增加的筹资总额=∑(增加的筹资总额×各种筹资形式的目标资本结构×相应的个别资本成本)增加的筹资总额=∑(各种筹资形式的目标资本结构×相应的个别资本成本)。

00:39

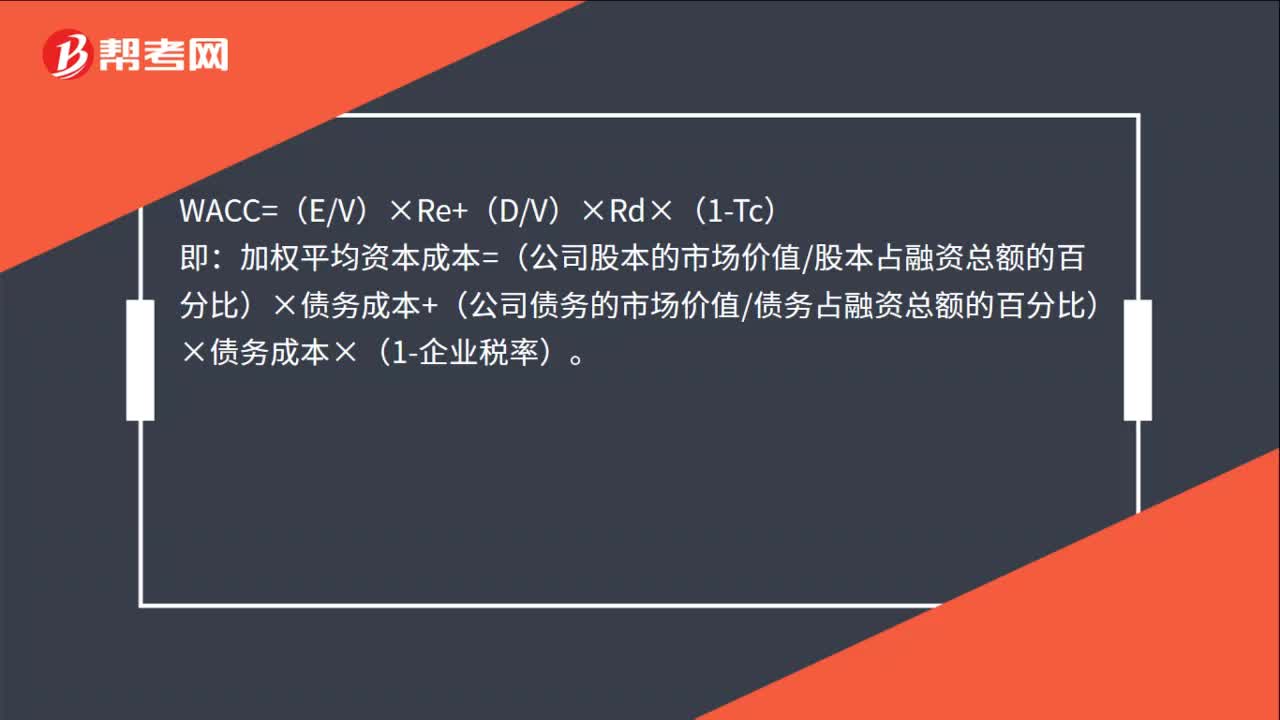

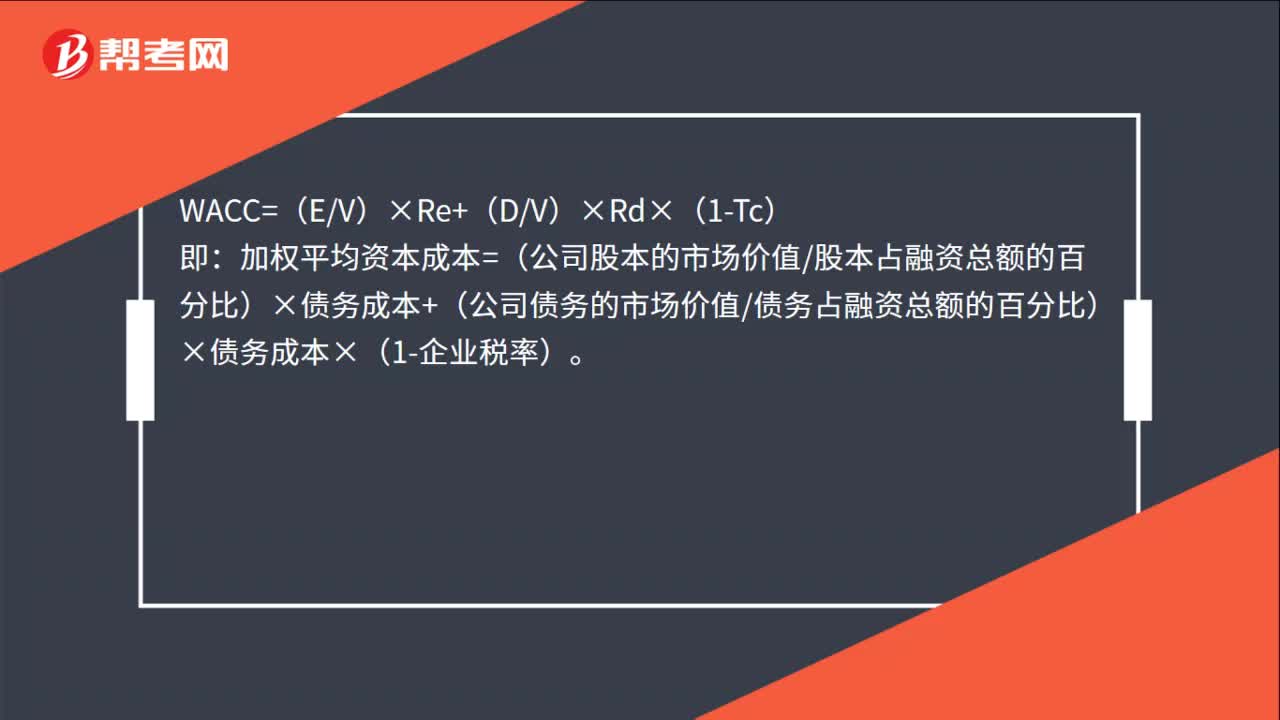

00:39平均资本成本的计算公式是什么?:平均资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)

01:18

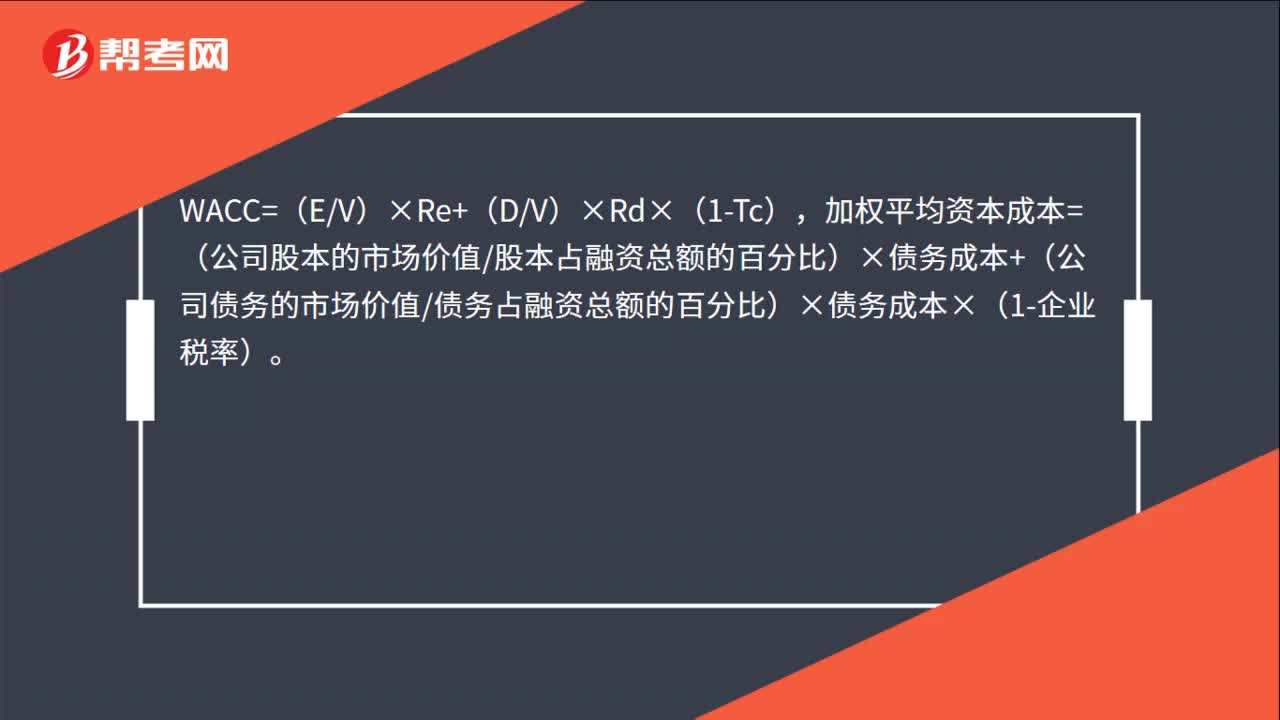

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

00:48

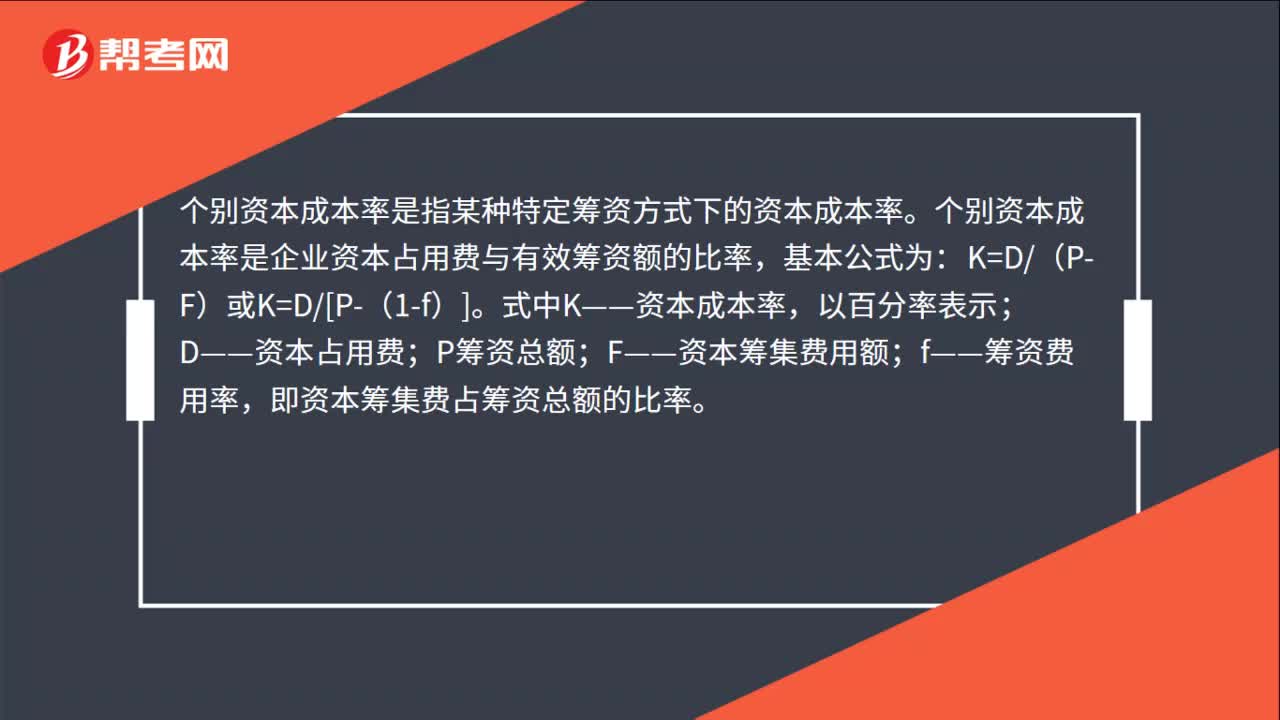

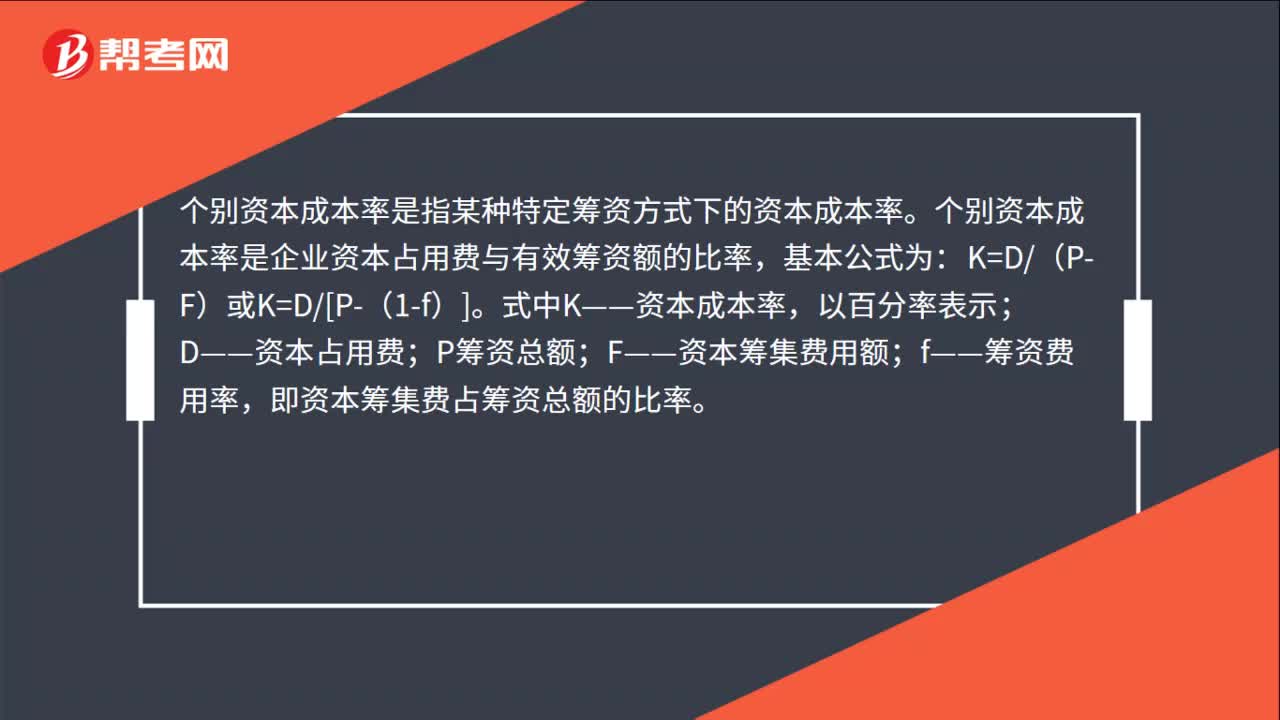

00:48个别资本成本率计算公式是什么?:个别资本成本率计算公式是什么?个别资本成本率是指某种特定筹资方式下的资本成本率。个别资本成本率是企业资本占用费与有效筹资额的比率,基本公式为:K=D(P-F)或K=D[P-(1-f)]。式中K——资本成本率,以百分率表示;D——资本占用费;P筹资总额;F——资本筹集费用额;f——筹资费用率,即资本筹集费占筹资总额的比率。

00:32

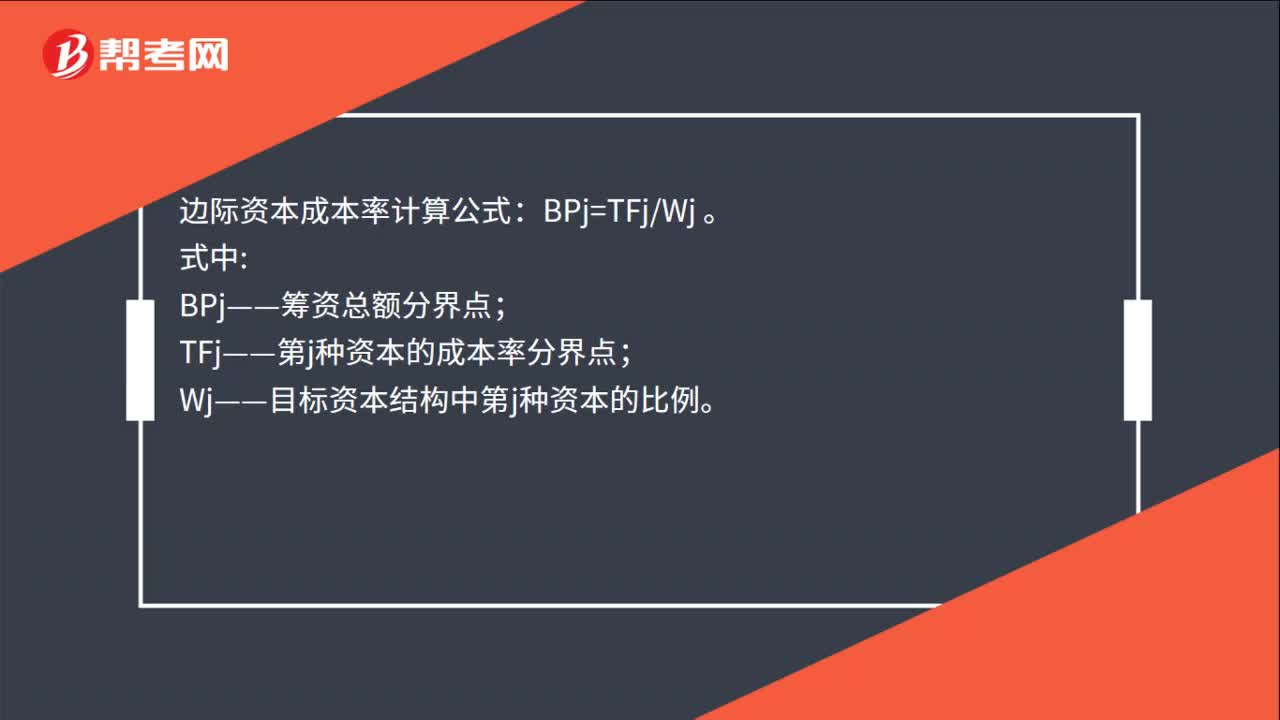

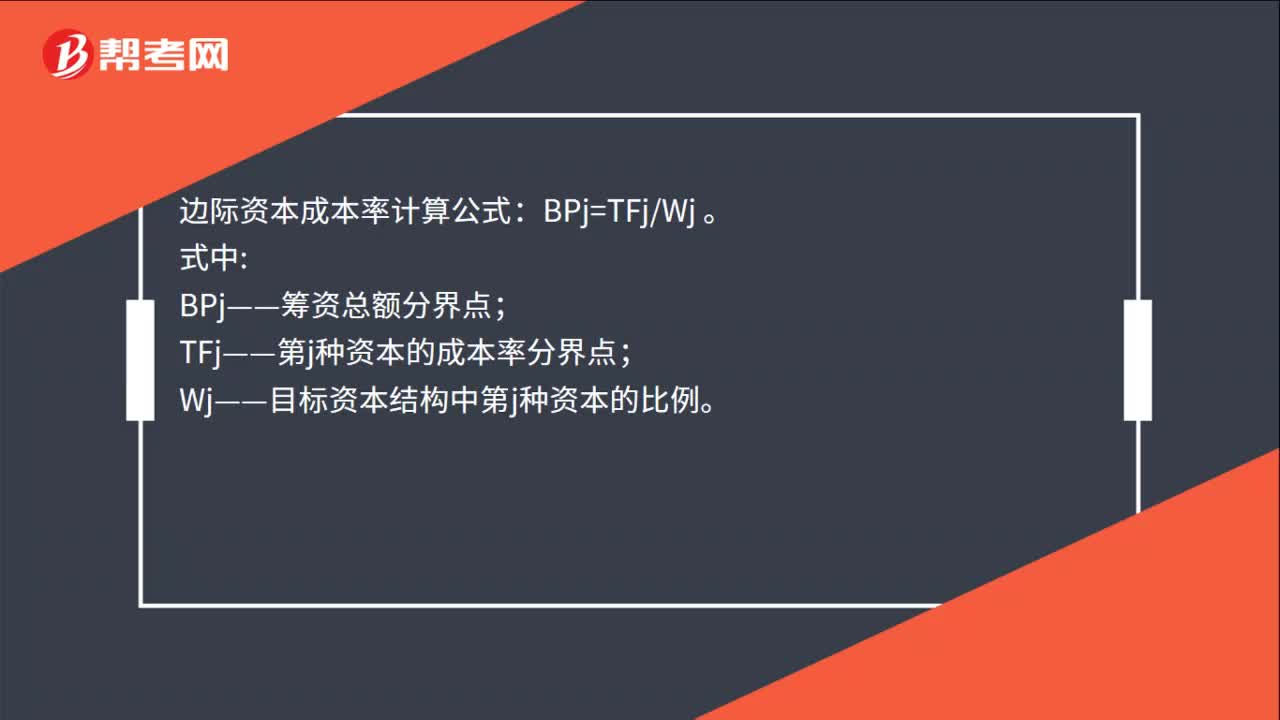

00:32边际资本成本率计算公式是什么?:边际资本成本率计算公式:BPj=TFjWj。式中:BPj——筹资总额分界点;TFj——第j种资本的成本率分界点;Wj——目标资本结构中第j种资本的比例。

00:46

00:46边际资本成本的计算公式是什么?:边际资本成本的计算公式:边际资本成本=增加的筹资总成本增加的筹资总额=∑(各种形式的筹资额×相应的个别资本成本)增加的筹资总额=∑(增加的筹资总额×各种筹资形式的目标资本结构×相应的个别资本成本)增加的筹资总额=∑(各种筹资形式的目标资本结构×相应的个别资本成本)。

00:36

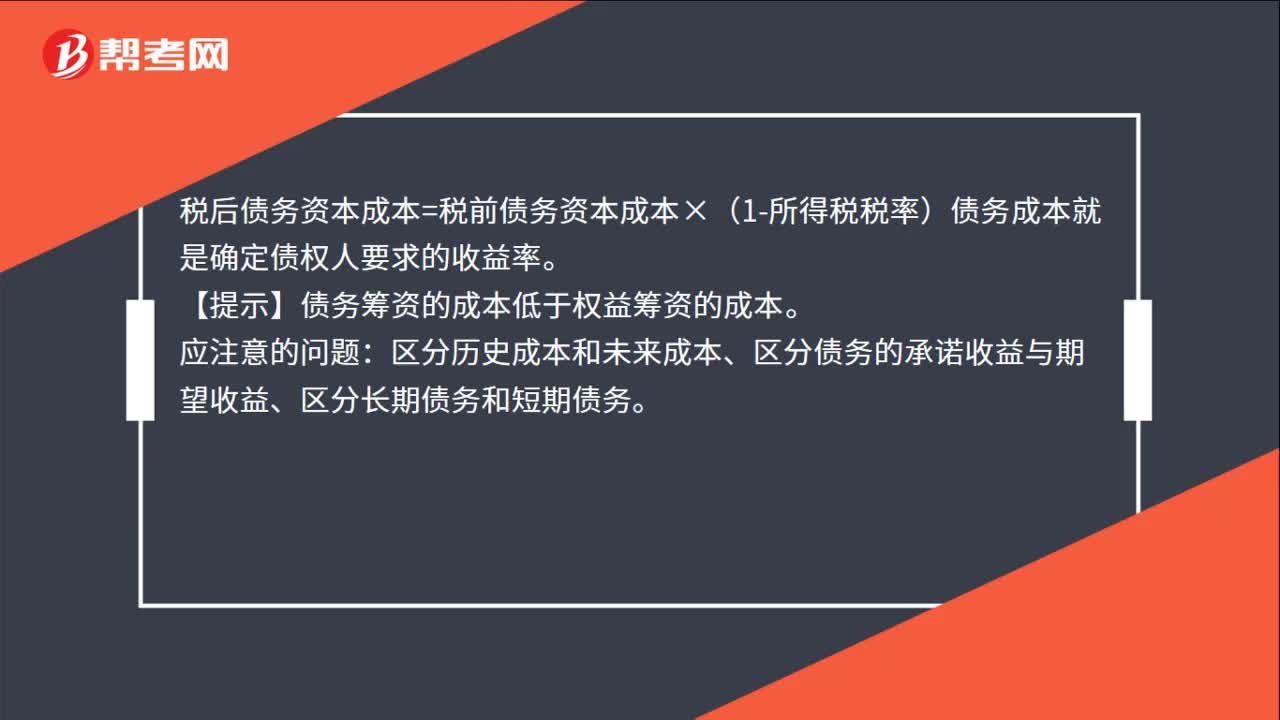

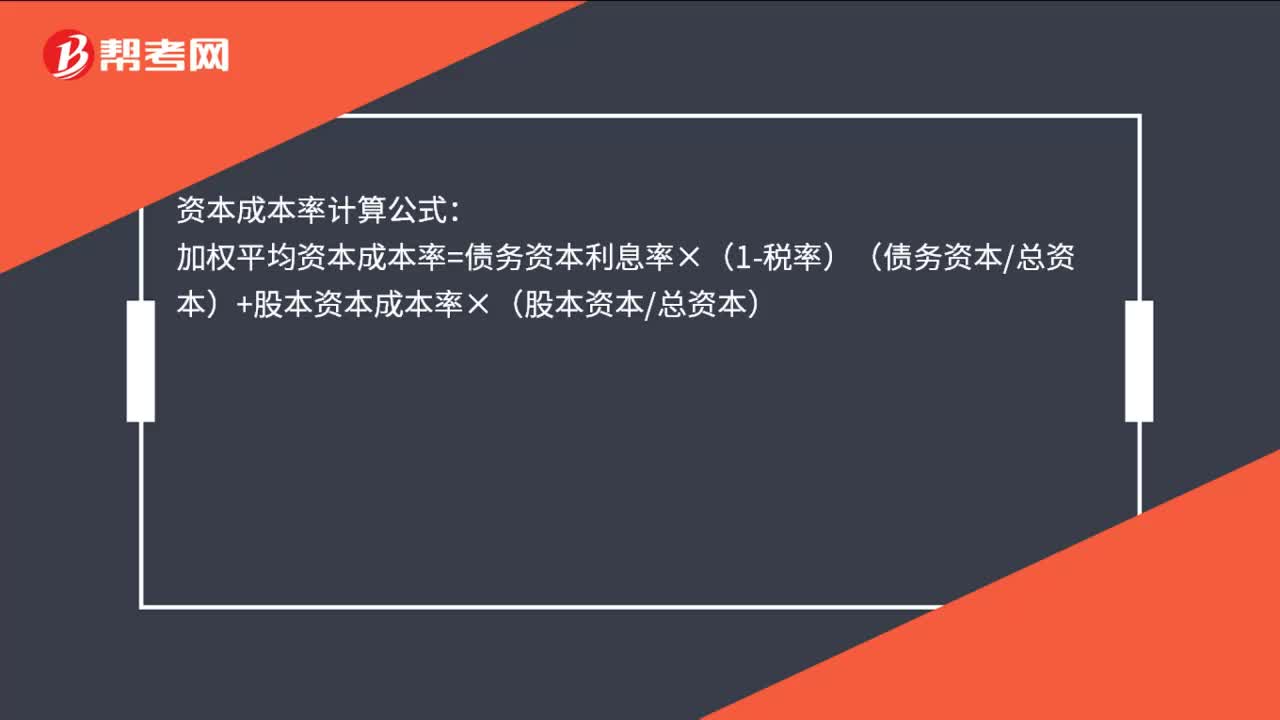

00:36资本成本的计算公式是什么?:资本成本的计算公式是什么?资本成本率计算公式:加权平均资本成本率=债务资本利息率×(1-税率)(债务资本总资本)+股本资本成本率×(股本资本总资本)

01:44

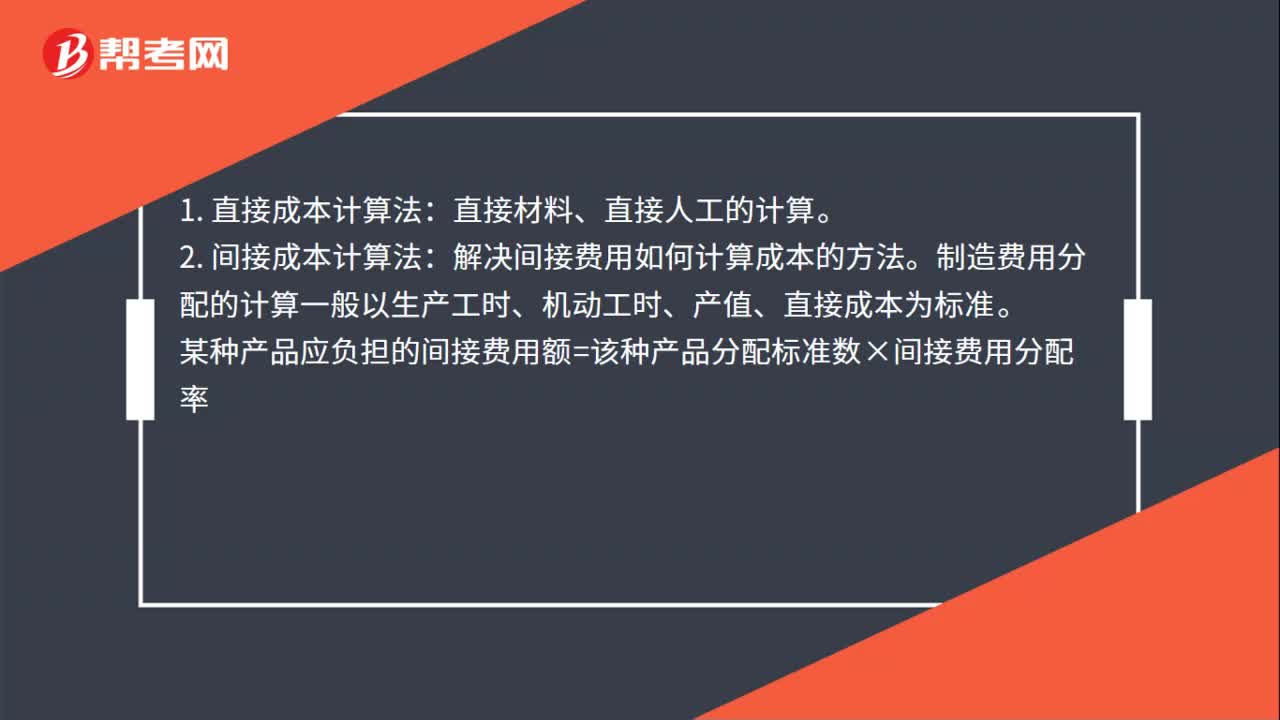

01:44成本核算方法计算公式是什么?:成本核算方法计算公式是什么?成本计算的基本方法有直接成本计算法、间接成本计算法、完工成本及未完工成本计算法:1.直接成本计算法。2.间接成本计算法。解决间接费用如何计算成本的方法。制造费用分配的计算一般以生产工时、机动工时、产值、直接成本为标准:即将各种产品成本按完工产品定额耗用量和在产品定额耗用量的比例分别成本项目计算划分完工产品和在产品成本的方法。(3)在产品定额成本扣除法

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

03:11

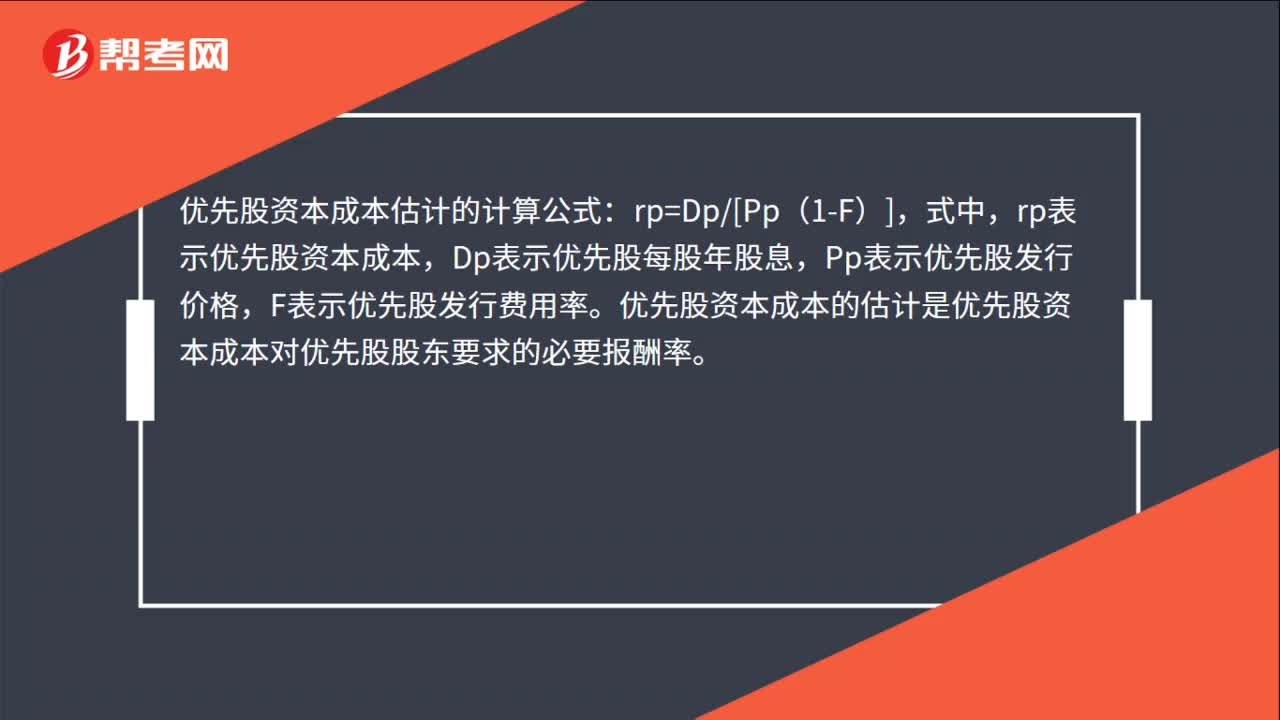

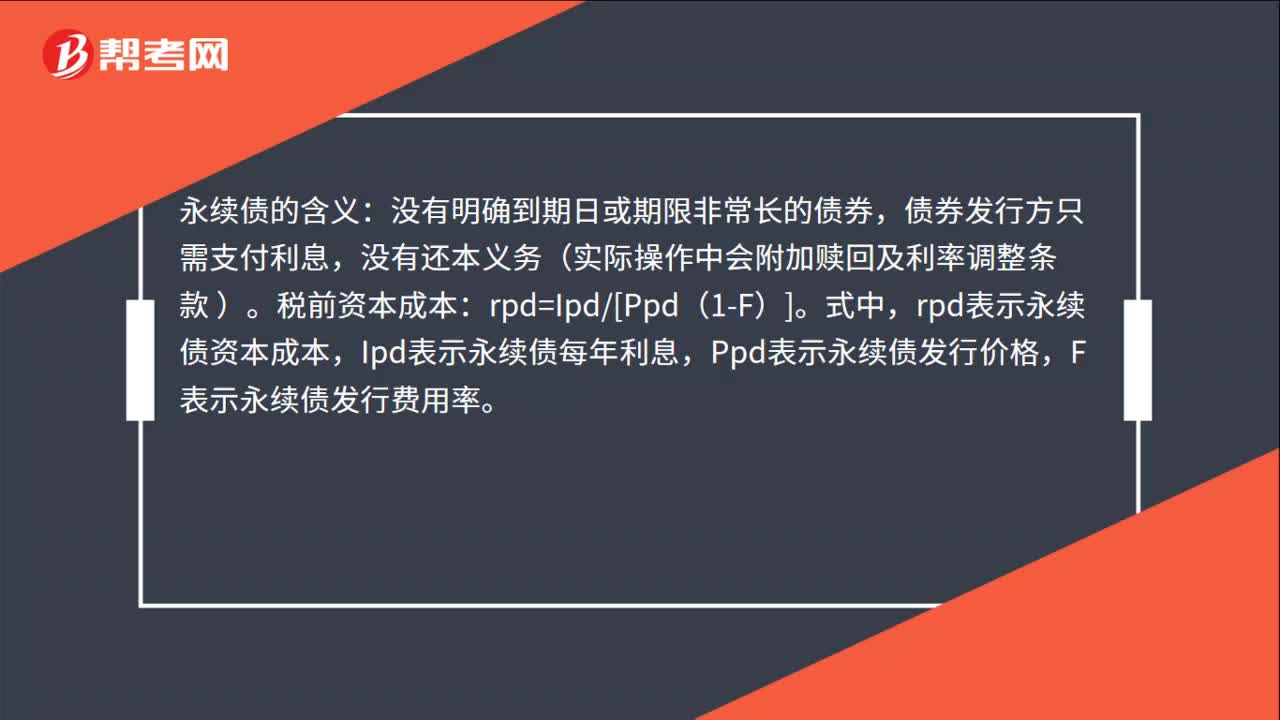

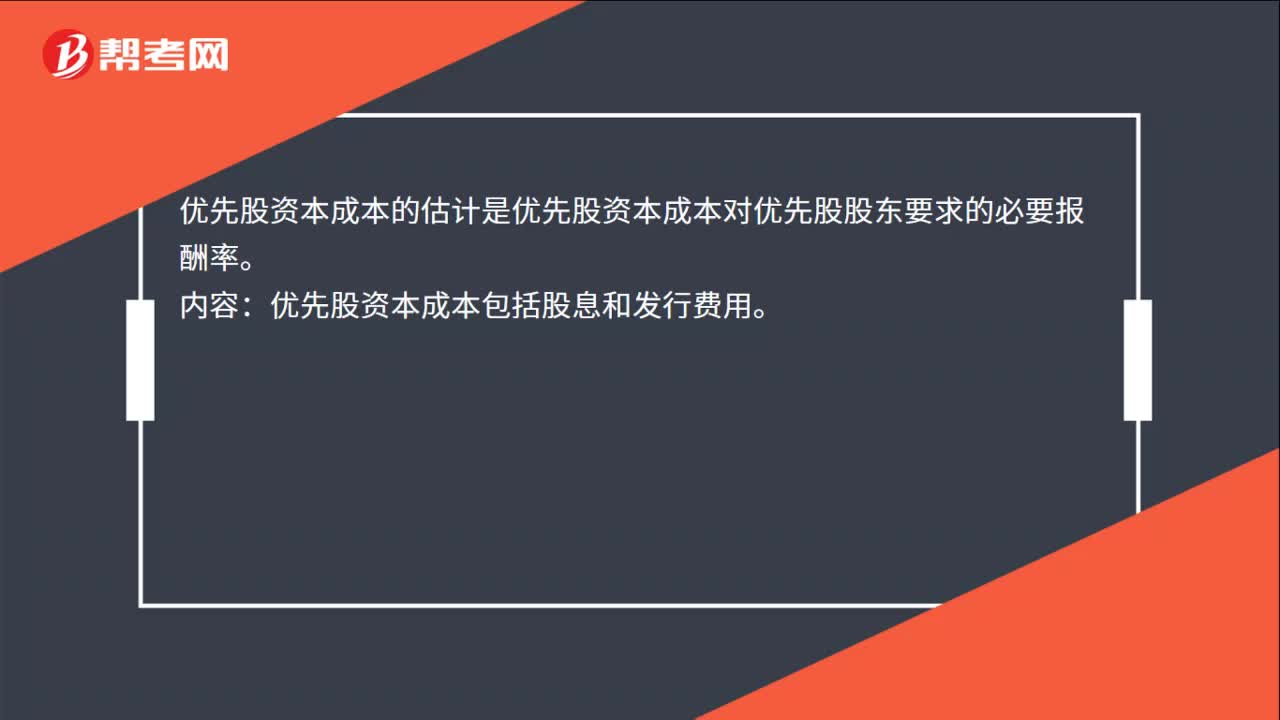

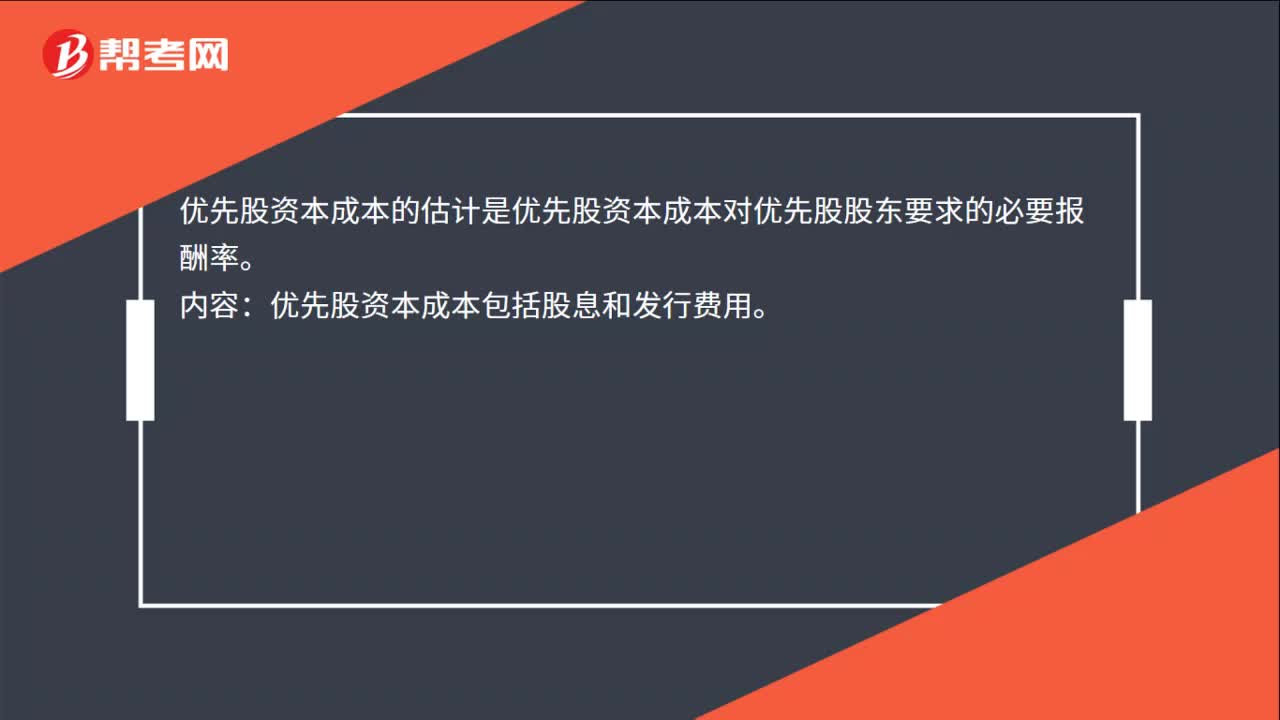

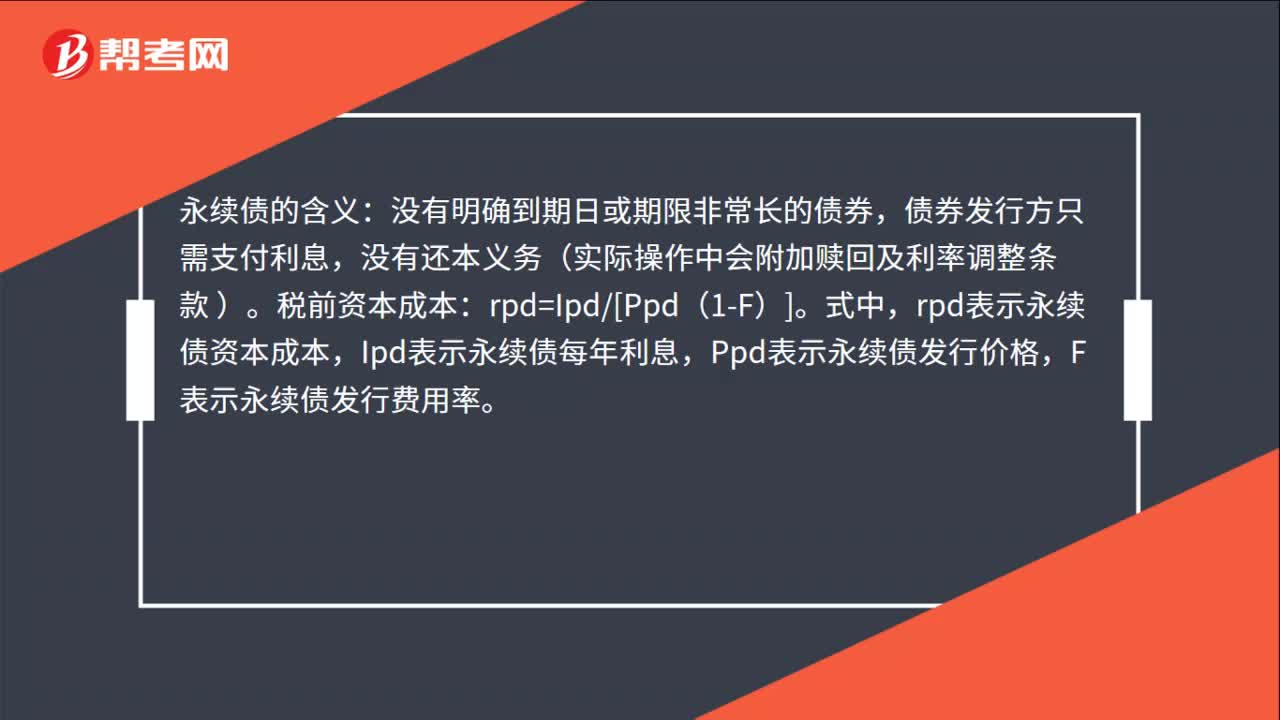

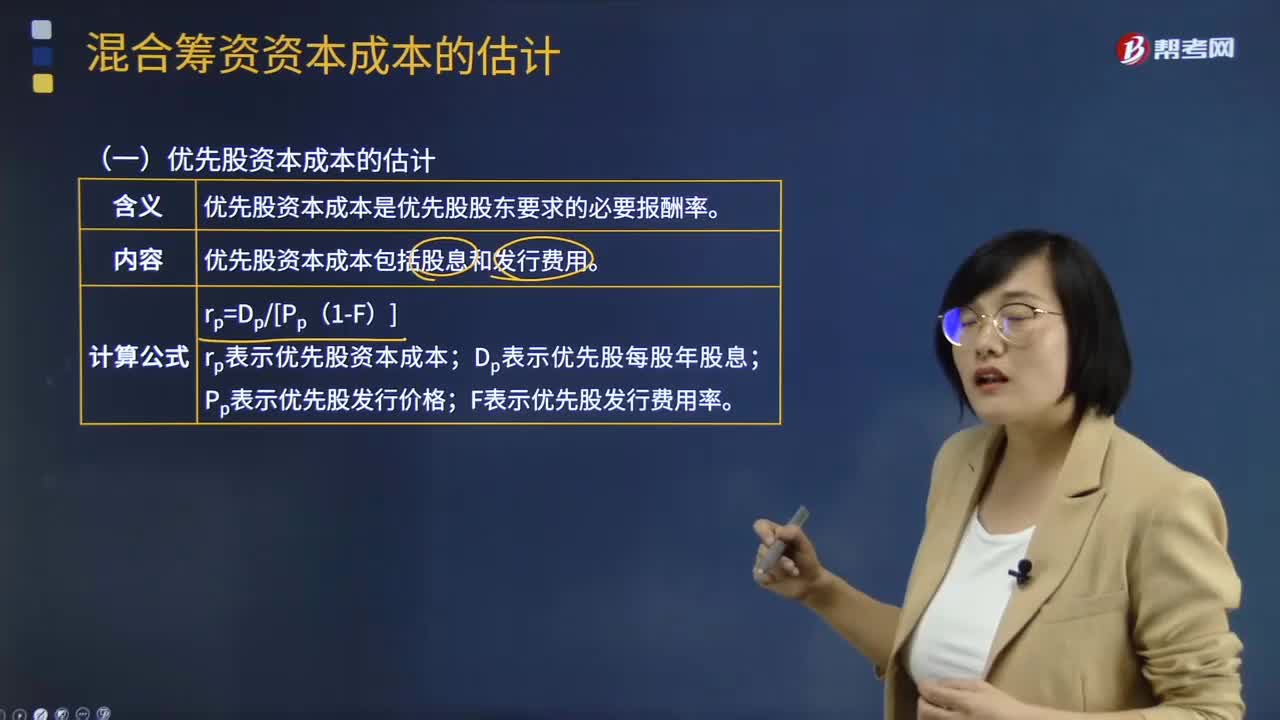

03:11混合筹资资本成本如何估计?:主要包括优先股筹资、永续债筹资、附认股权证债券筹资和可转换债券筹资等。优先股资本成本包括股息和发行费用,公司税后利润在派发普通股股利之前。优先股资本成本是优先股股东要求的必要报酬率:优先股资本成本的估计如下;rp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股发行价格。F表示优先股发行费用率,债券发行方只需支付利息,永续债资本成本的估计与优先股类似,rpd表示永续债资本成本;

02:58

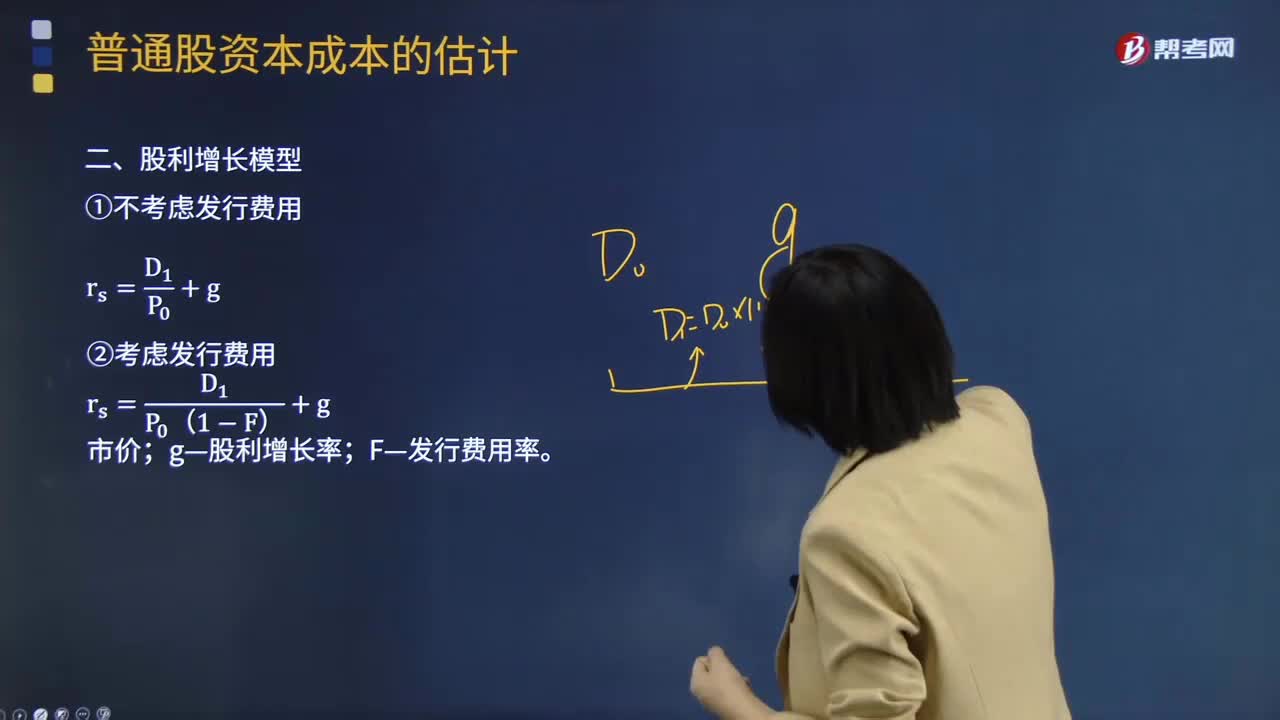

02:58股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

02:38

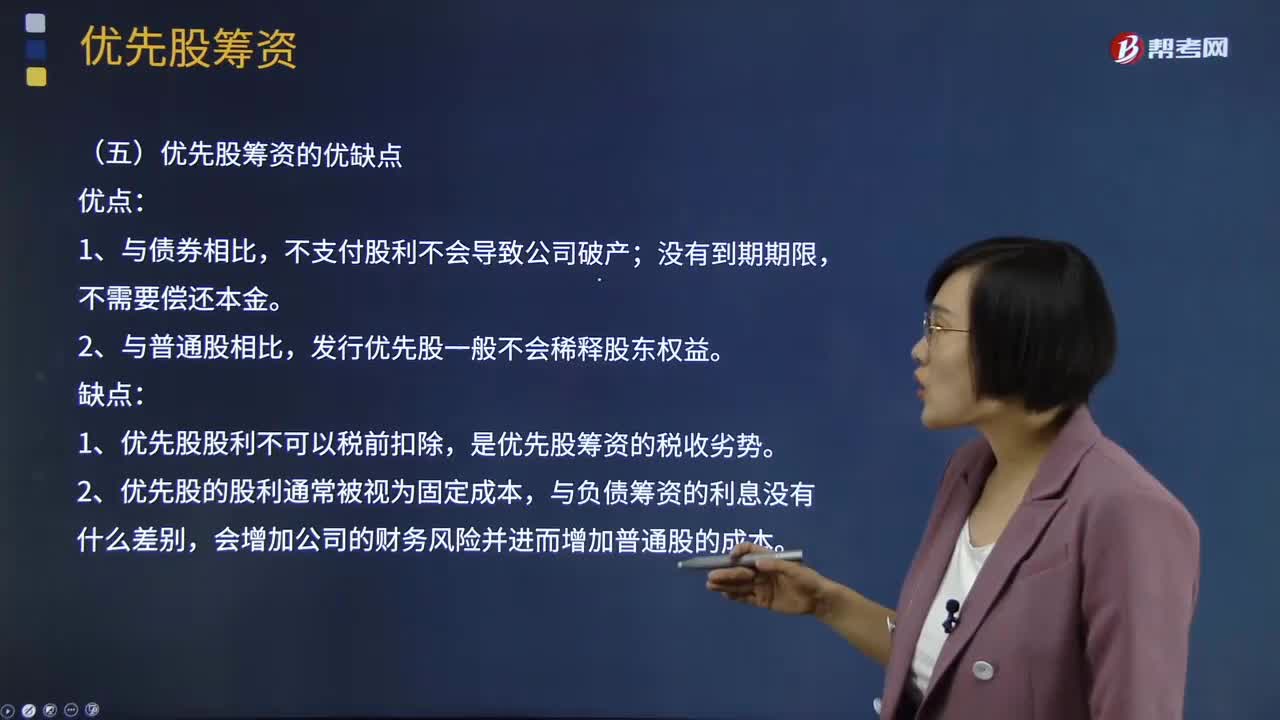

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日