下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

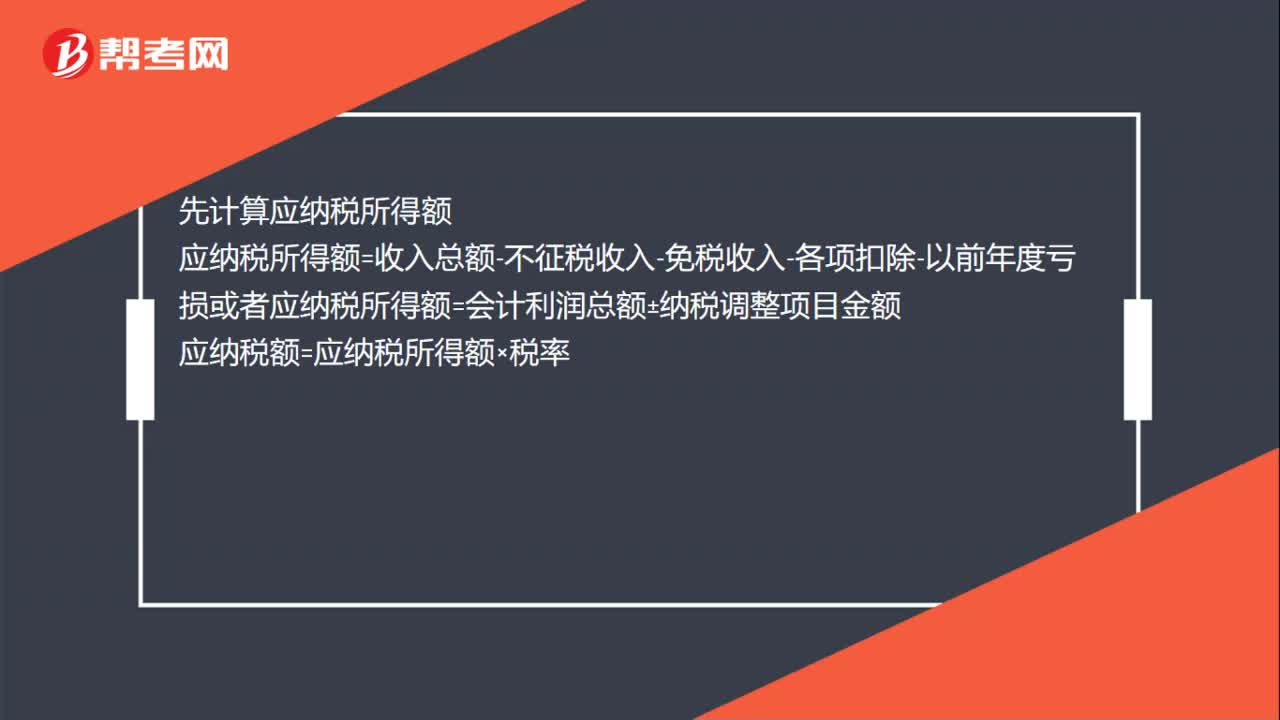

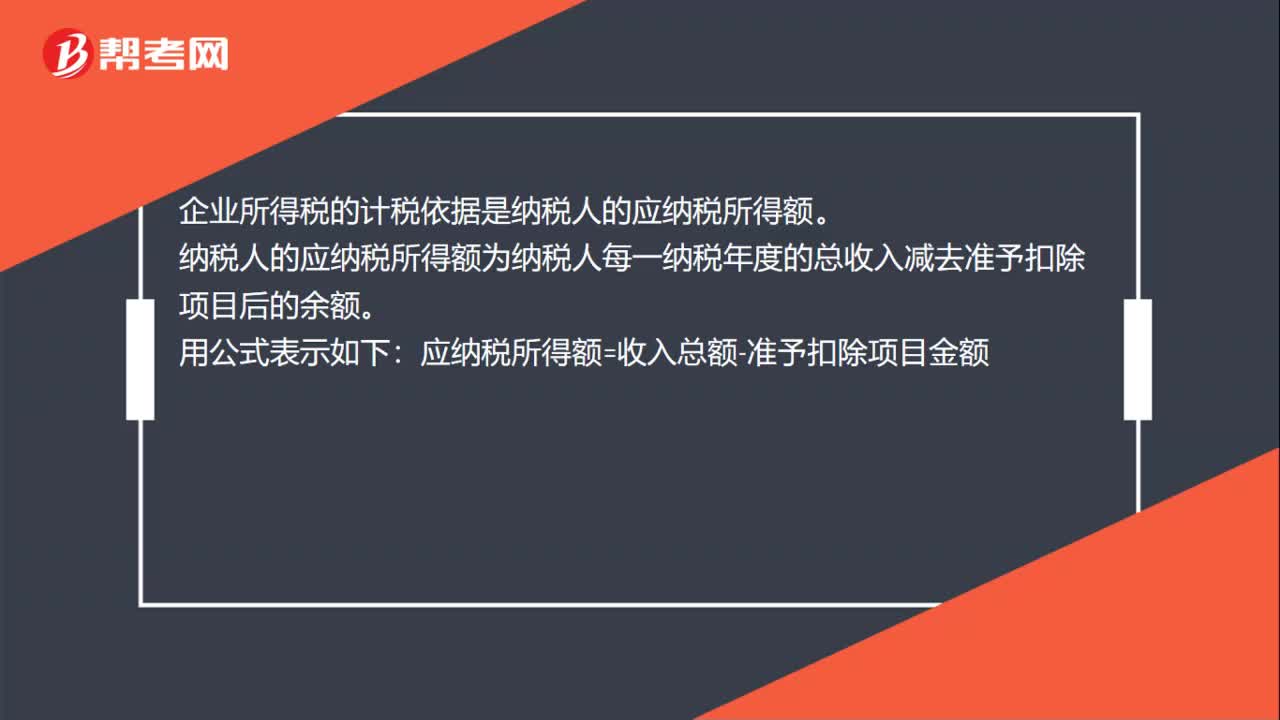

00:24企业所得税计税依据是什么?:企业所得税计税依据是什么?企业所得税的计税依据是纳税人的应纳税所得额。纳税人的应纳税所得额为纳税人每一纳税年度的总收入减去准予扣除项目后的余额。用公式表示如下:应纳税所得额=收入总额-准予扣除项目金额

00:22

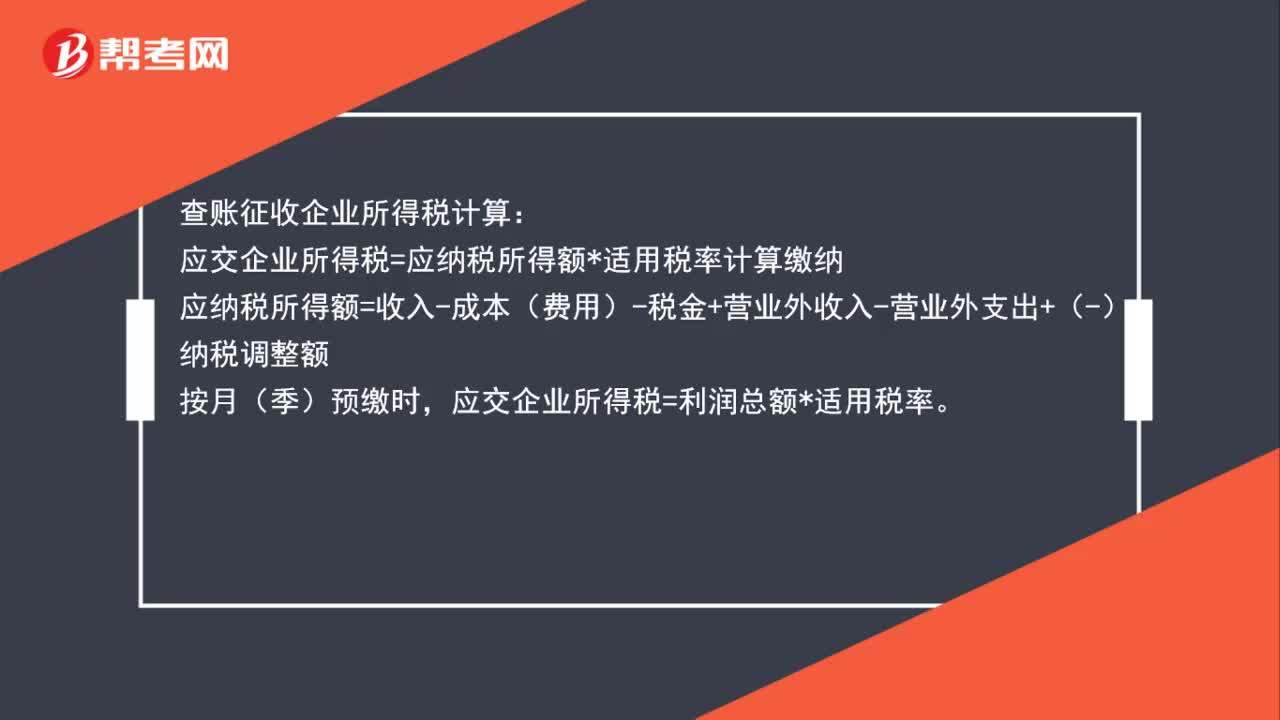

00:22企业所得税核定征收是什么?:企业所得税核定征收是什么?企业所得税核定征收指的是由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

00:44

00:44非居民企业应纳企业所得税税额怎么计算?:非居民企业应纳企业所得税税额怎么计算?非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。其应纳税所得额按照下列方法计算:1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。2.转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

00:30

00:30小规模纳税人企业所得税是什么?:小规模纳税人企业所得税是什么?小规模纳税人的增值税征收率3%。一般企业所得税的税率为25%,符合条件的小型微利企业,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

01:17

01:17企业取得境外所得计税时怎么抵免?:企业取得境外所得计税时怎么抵免?五年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

01:40

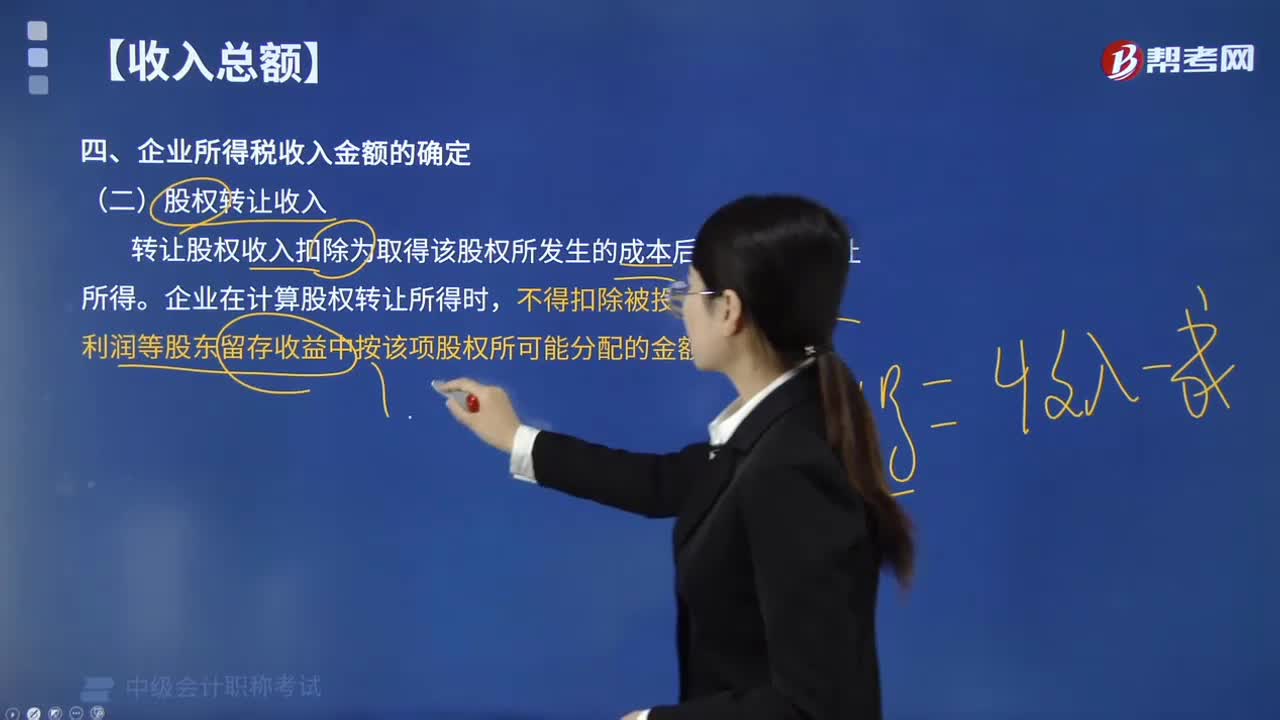

01:40如何确定企业所得税中股权转让收入金额?:如何确定企业所得税中股权转让收入金额?根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:(1)企业转让股权收入,且完成股权变更手续时确认收入的实现。(2)转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。占乙公司的股权比例为10%。

14:14

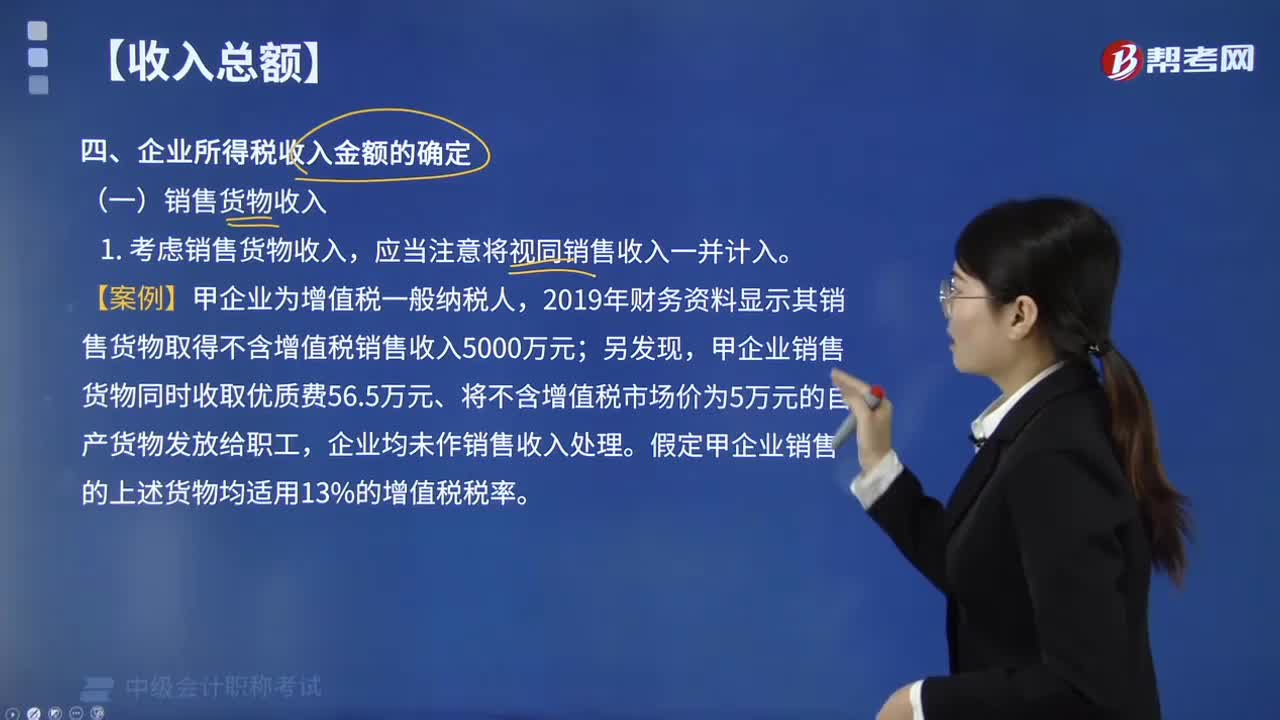

14:14企业所得税中销售货物收入金额怎样确定?:企业所得税中销售货物收入金额的确定:【案例】甲企业为增值税一般纳税人,2019年财务资料显示其销售货物取得不含增值税销售收入5000万元;甲企业销售货物同时收取优质费56.5万元、将不含增值税市场价为5万元的自产货物发放给职工,假定甲企业销售的上述货物均适用13%的增值税税率。【解析】甲企业2019年企业所得税销售货物收入=5000+56.5÷(1+13%)+5=5055(万元)。

11:30

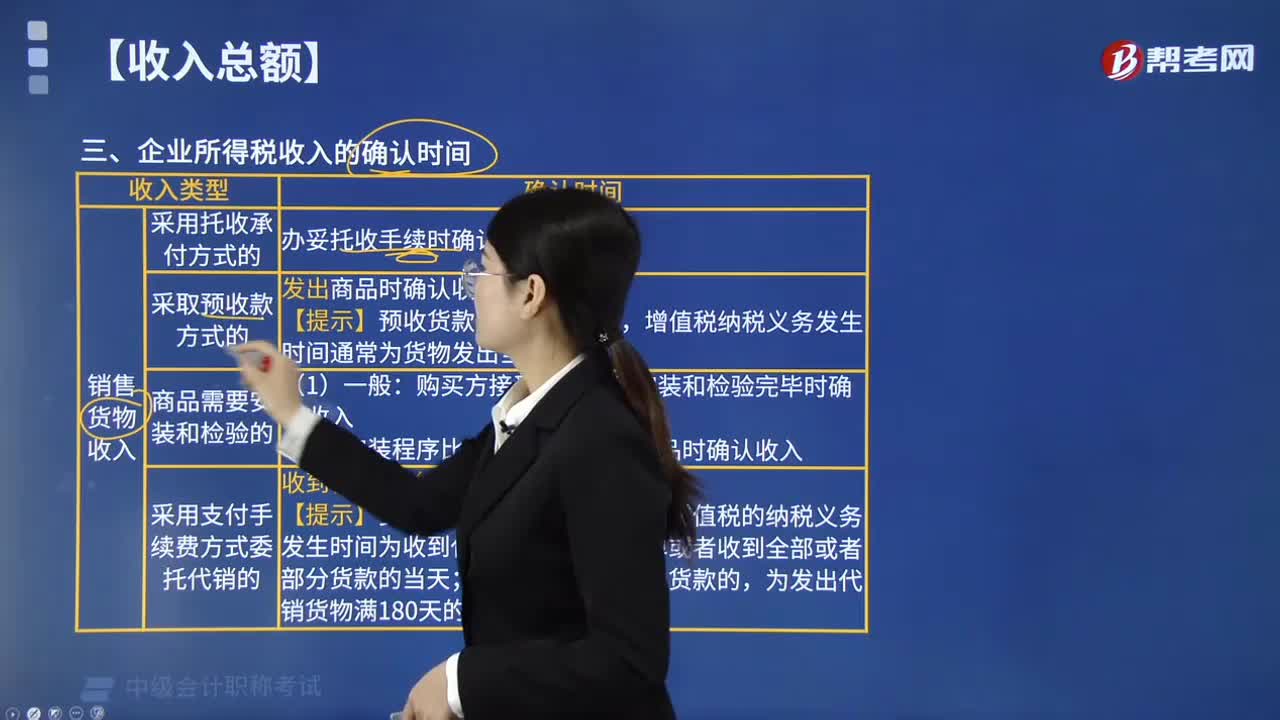

11:30企业所得税收入的确认时间如何规定的?:在购买方接受商品以及安装和检验完毕时确认收入,在收到代销清单时确认收入,增值税的纳税义务发生时间为收到代销单位的代销清单或者收到全部或者部分货款的当天,按照合同约定的收款日期确认收入,增值税的纳税义务发生时间通常均为书面合同约定的收款日期的当天,按照企业分得产品的日期确认收入。安装费应在商品销售实现时确认收入。在取得会费时确认收入,按照合同约定的债务人应付利息的日期确认收入。

07:46

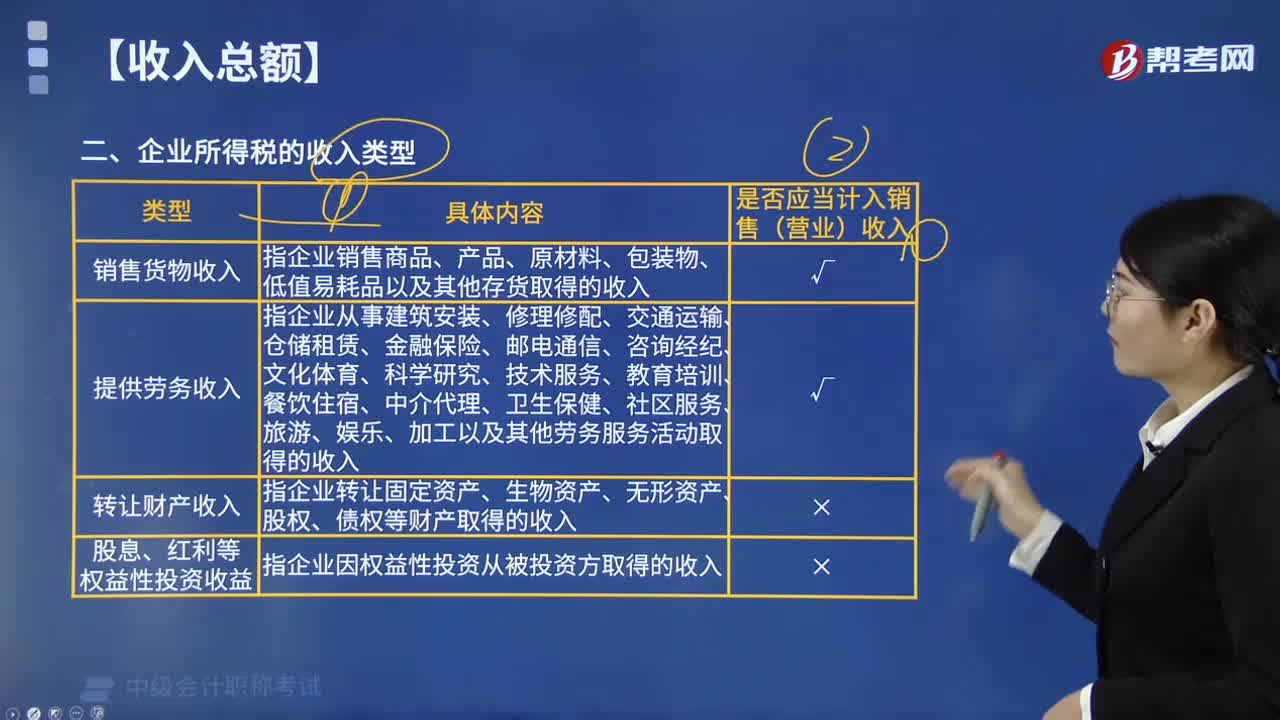

07:46企业所得税的收入类型包括哪些?:企业所得税的收入类型包括销售货物收入,指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,或者因他人占用本企业资金取得的收入,指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入,指企业取得《企业所得税法》列举的收入外的其他收入。包括企业资产溢余收入(例如“

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

00:19

00:19股息红利企业所得税是什么?:股息红利企业所得税是什么?股息红利企业所得税是指符合条件的居民企业之间的股息、红利等权益性投资收益是免税收益,否则要征收企业所得税。

02:30

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日