下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

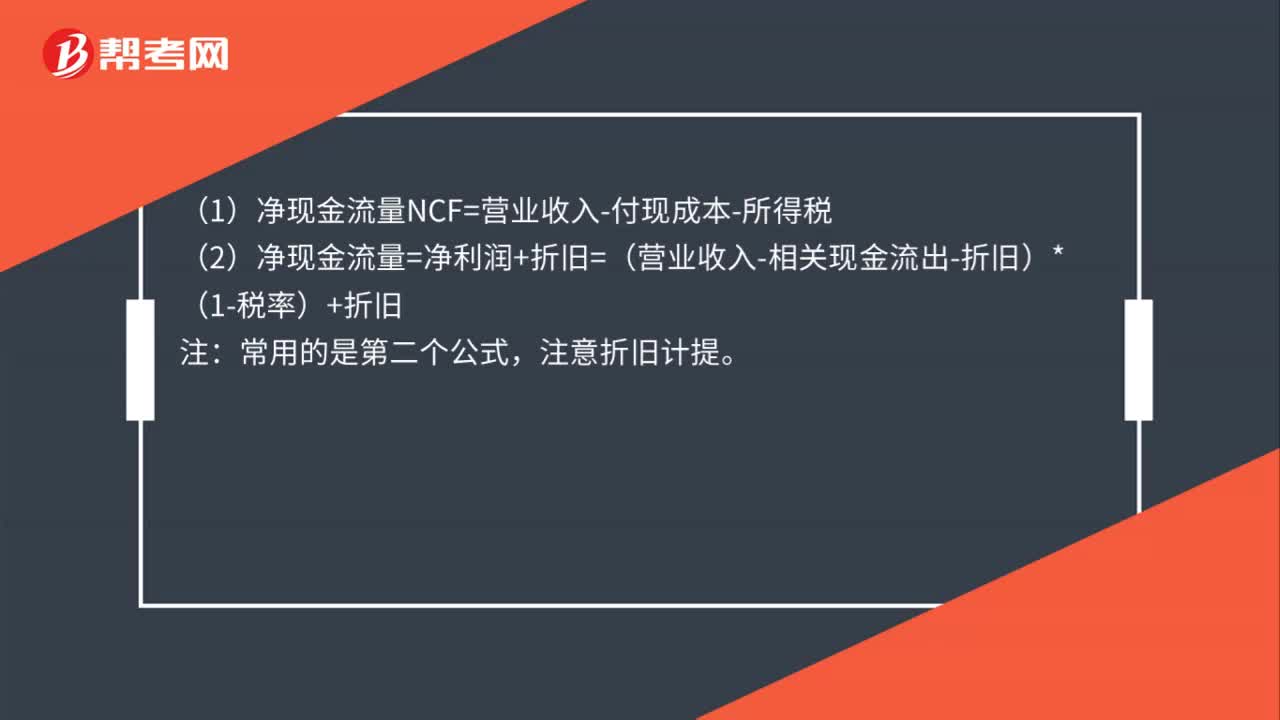

00:42财务管理NCF的计算公式是什么?:财务管理NCF的计算公式是什么?(1)净现金流量NCF=营业收入-付现成本-所得税:(2)净现金流量=净利润+折旧=(营业收入-相关现金流出-折旧)*(1-税率)+折旧,注。常用的是第二个公式注意折旧计提

02:08

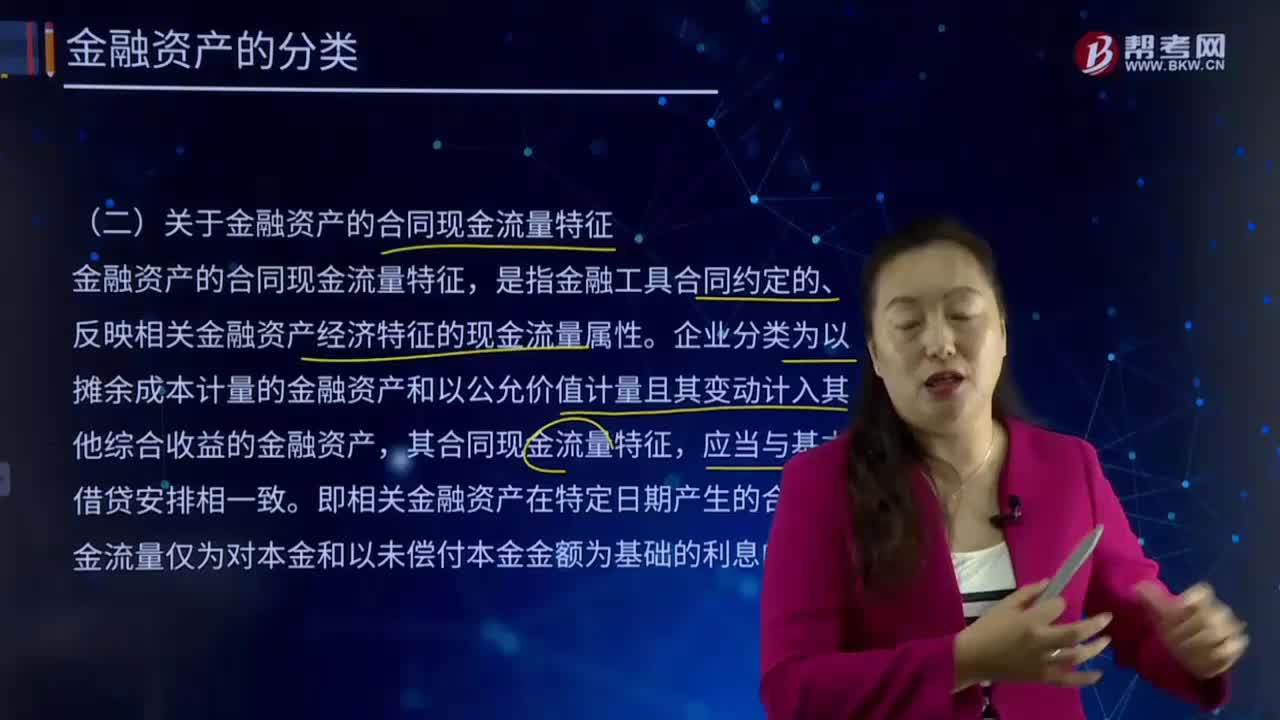

02:08关于金融资产的合同现金流量特征指的是什么?:关于金融资产的合同现金流量特征指的是什么?金融资产的合同现金流量特征,是指金融工具合同约定的、反映相关金融资产经济特征的现金流量属性。企业分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。本金是指金融资产在初始确认时的公允价值。

01:57

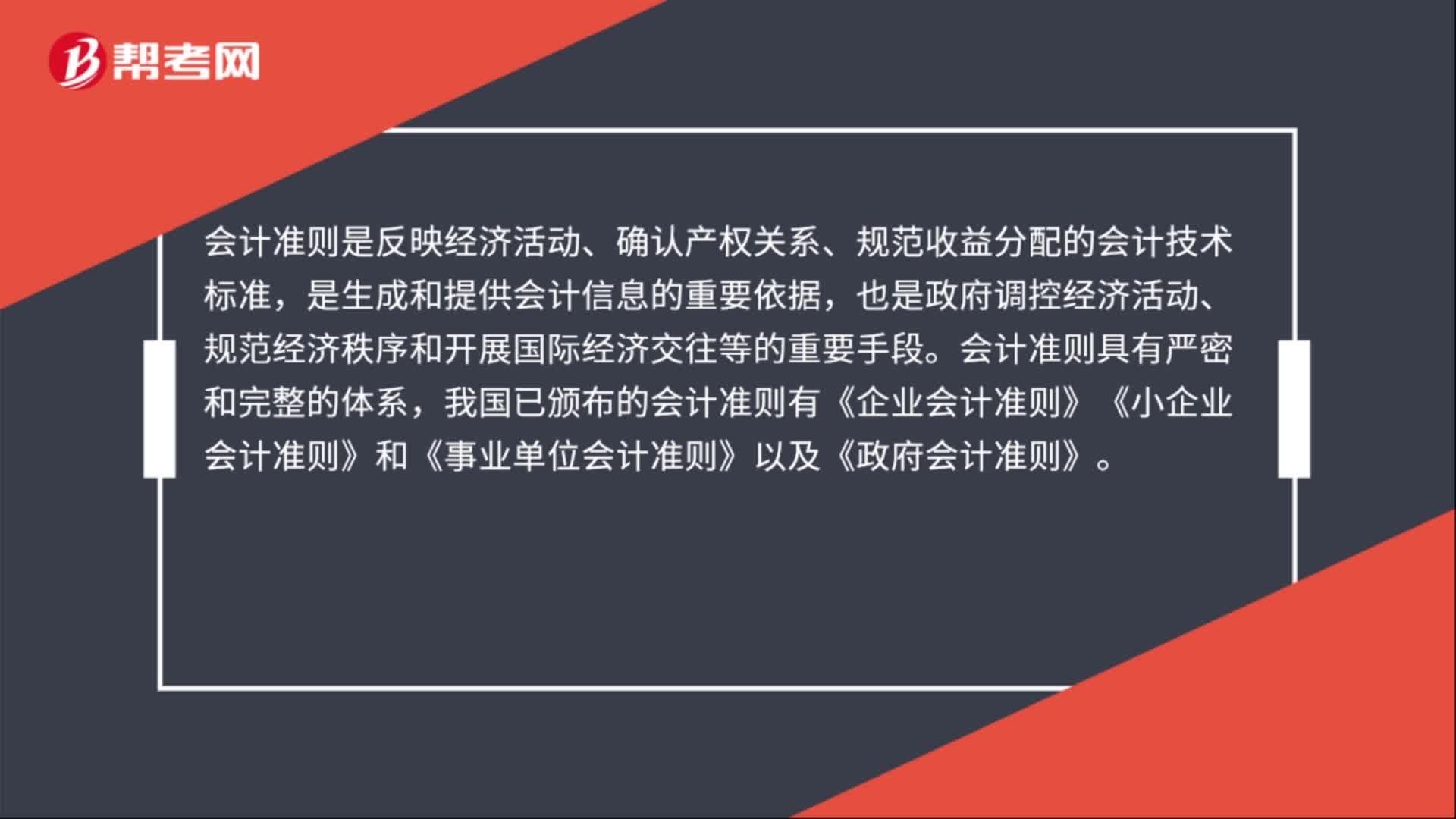

01:57国际会计准则是什么?:国际会计准则是什么?国际会计准则是由国际会计准则委员会制定并公布会计一般规范。国际会计准则是为了促成国际范围内的会计行为的规范化。我国目前的会计规范体系分为会计法律与法规、会计准则、会计制度。会计准则是反映经济活动、确认产权关系、规范收益分配的会计技术标准,也是政府调控经济活动、规范经济秩序和开展国际经济交往等的重要手段。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

08:03

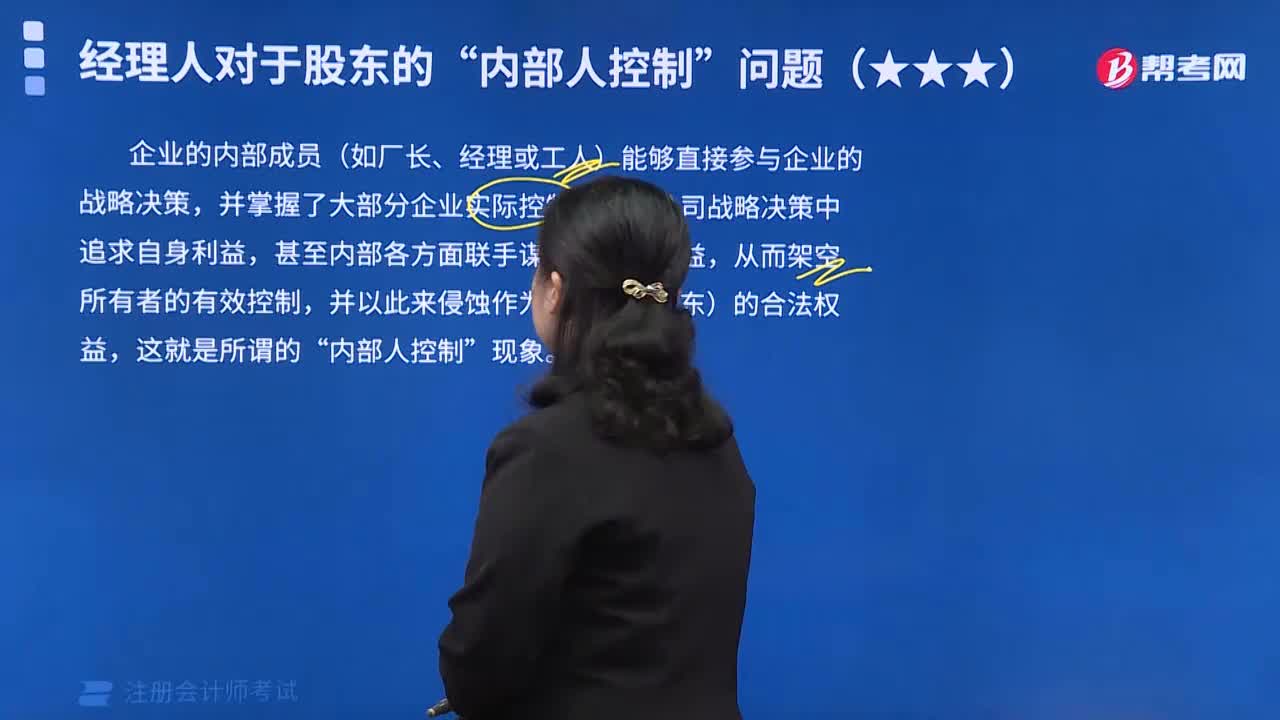

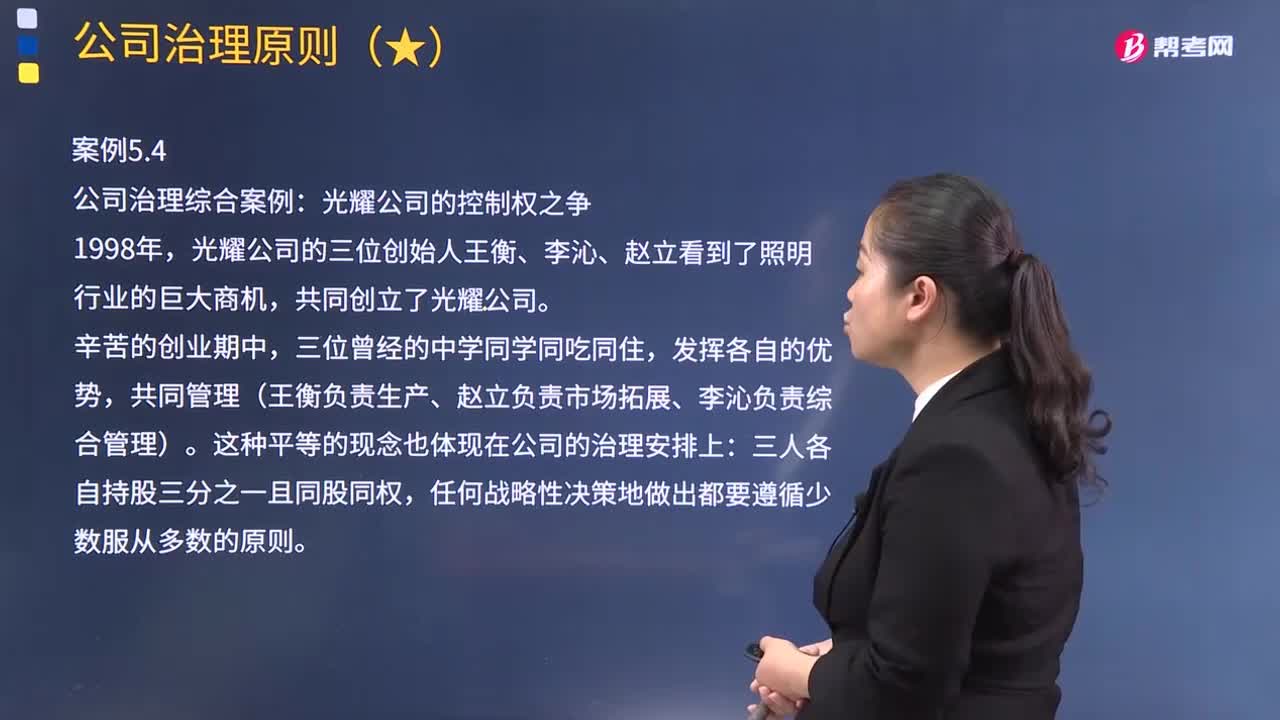

08:03哪些案例能够体现公司的治理原则?:光耀公司的三位创始人王衡、李沁、赵立看到了照明行业的巨大商机。光耀公司拿出了大量的资金扶植各地的经销商。这种制度安排使得企业、经销商、供应商的利益捆绑在一起。李沁和赵立决定以相同的价格出售自己的股份,王衡接受了钱范所领导的创拓投资公司2200万美元的投资,极大地缓解了光耀公司面对的财务窘境,钱范希望王衡改掉不按照财务制度、随意使用公司资金的习惯。从而防范创拓公司投资时所需要面对的风险。

00:37

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

11:05

11:05最佳现金持有量的随机模式是什么?:随机模式是在现金需求难以预知的情况下进行的现金持有量确定的方法。预算出一个现金持有量的控制范围,争取将企业现金持有量控制在这个范围之内。随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。测算出一个现金持有量的控制范围,现金持有量的随机模式图:现金持有量上限、下限和最优现金返回线的确定,要受到企业每日的最低现金需要、管理人员的风险承受倾向等因素的影响:

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

00:34

00:34如何理解预计总体偏差率?:如何理解预计总体偏差率?预计总体偏差率,指的就是注册会计师预计总体中存在偏差的情况,如果注册会计师预计的情况越不好,那么就应当多抽取一些样本,防止错误的信赖该项内部控制。举个简单的例子,如果一个人的风评特别不好,那么我们在与他共事的时候就会更加的小心,生怕出现什么纰漏。

00:34

00:34租赁合同印花税税率是多少?:租赁合同印花税税率是多少?财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同,性质上属于经营租赁合同,其适用税率为千分之一,计税依据为租赁金额。立合同人按租赁金额千分之一贴花。税额不足一元的按一元贴花。

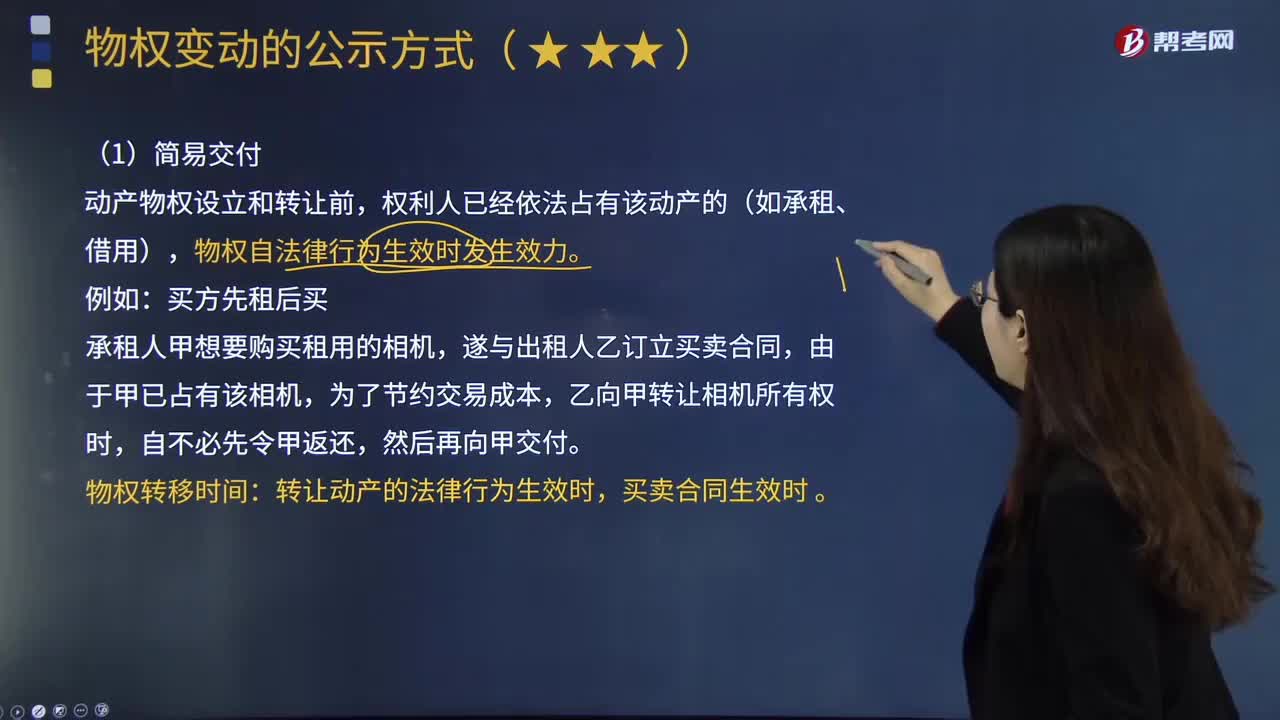

04:42

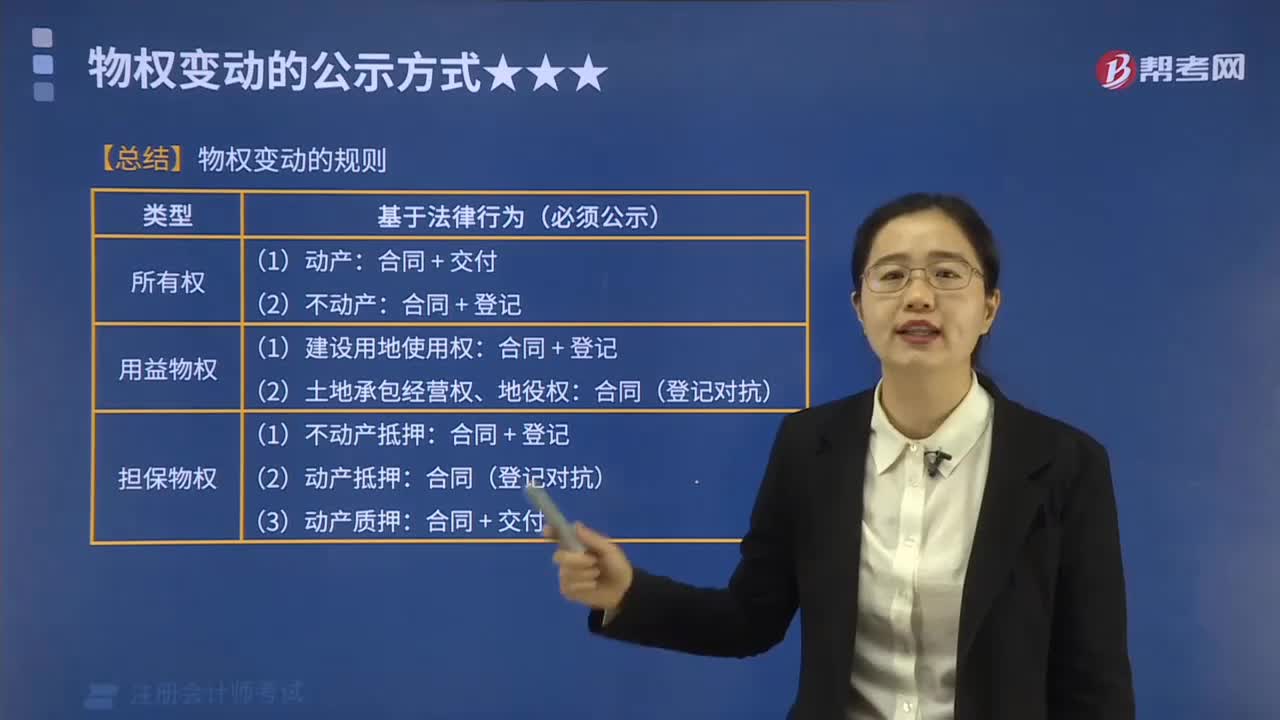

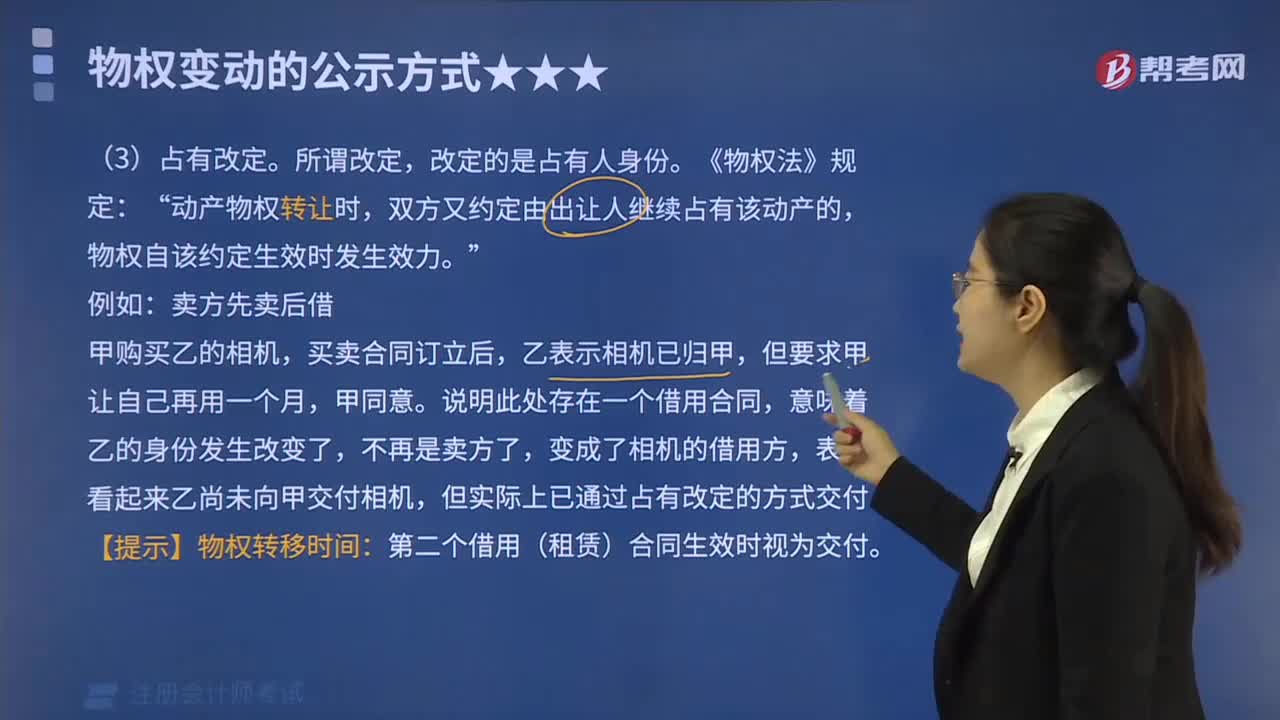

04:42什么是物权的简易交付?:什么是物权的简易交付?简易交付是指动产物权设立和转让前,权利人已经依法占有该动产的(如承租、借用),物权自法律行为生效时发生效力。简易交付并没有破坏动产物权变动的一般原则,买方先租后买,承租人甲想要购买租用的相机,遂与出租人乙订立买卖合同,乙向甲转让相机所有权时,物权转移时间,转让动产的法律行为生效时。买卖合同生效时,宾馆依约定向电视台支付了价款。摄像机所有权转移的时间为()。

06:24

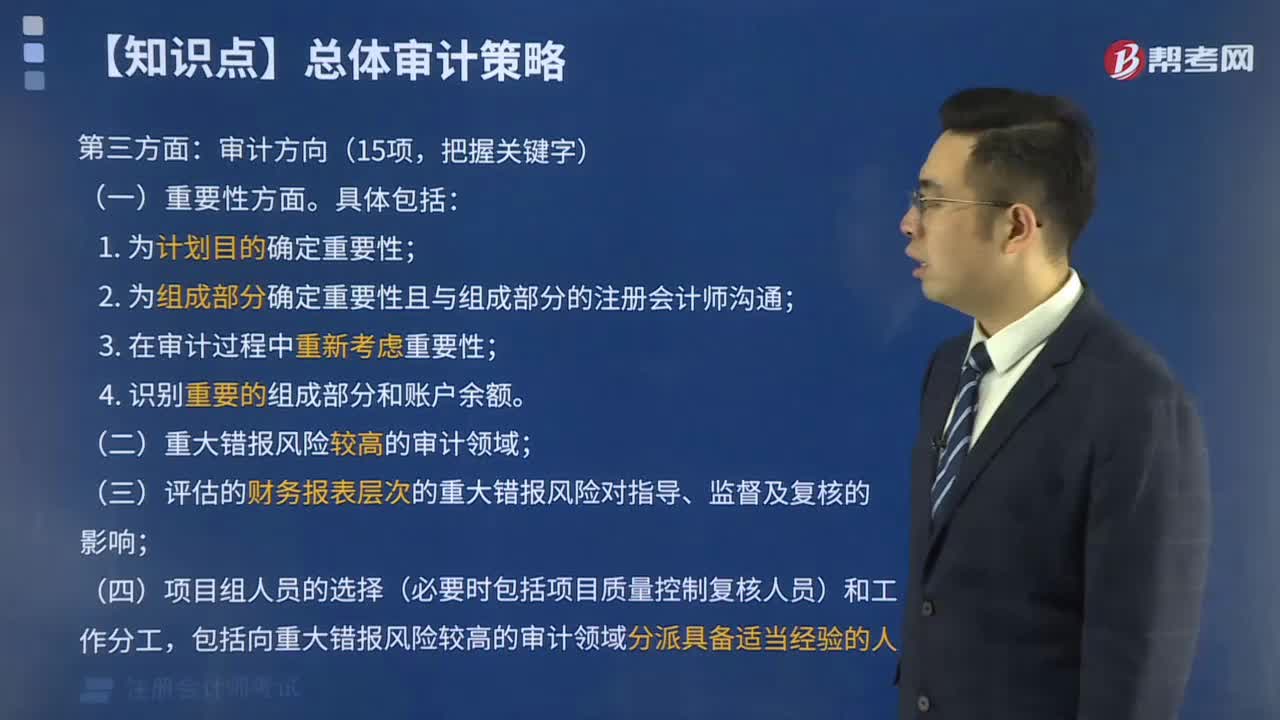

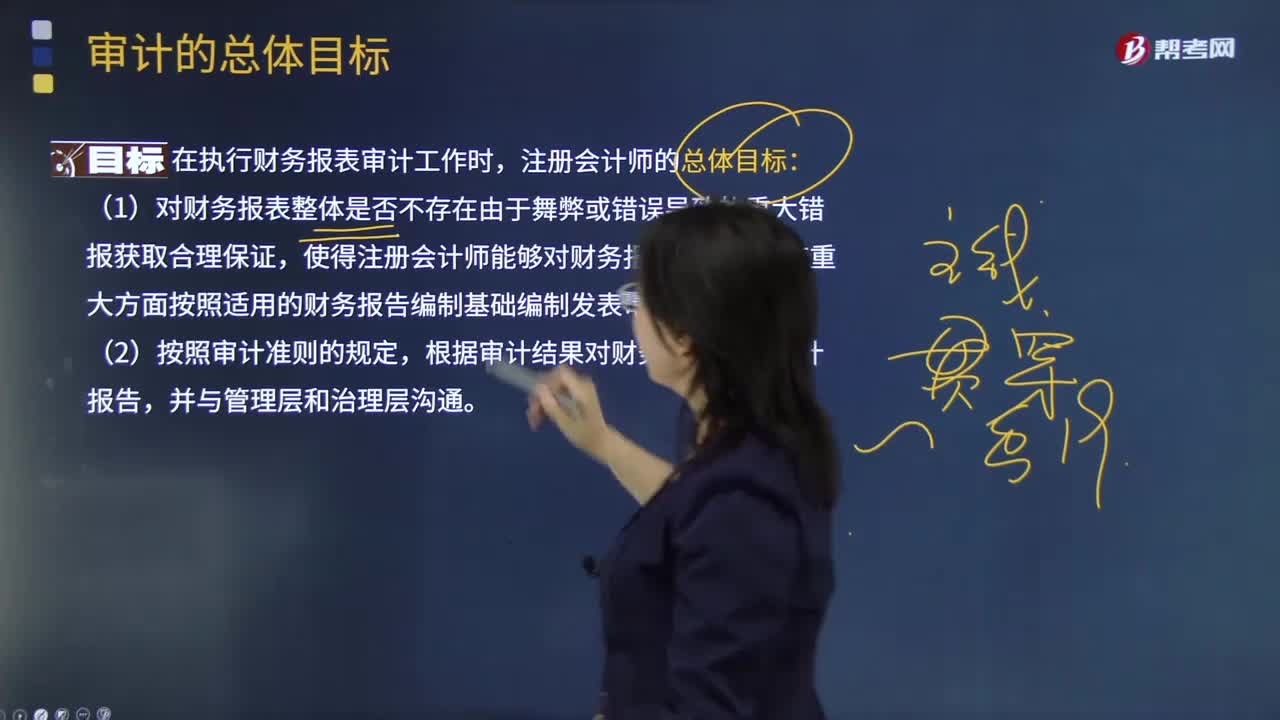

06:24审计的总体目标是什么?:审计目标分为审计的总体目标和具体审计目标。审计的总体目标是指注册会计师为完成整体审计工作而达到的预期目的。具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当。1.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,【2012年试题·多选题】关于注册会计师执行财务报表审计工作的总体目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日