-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:14

00:14

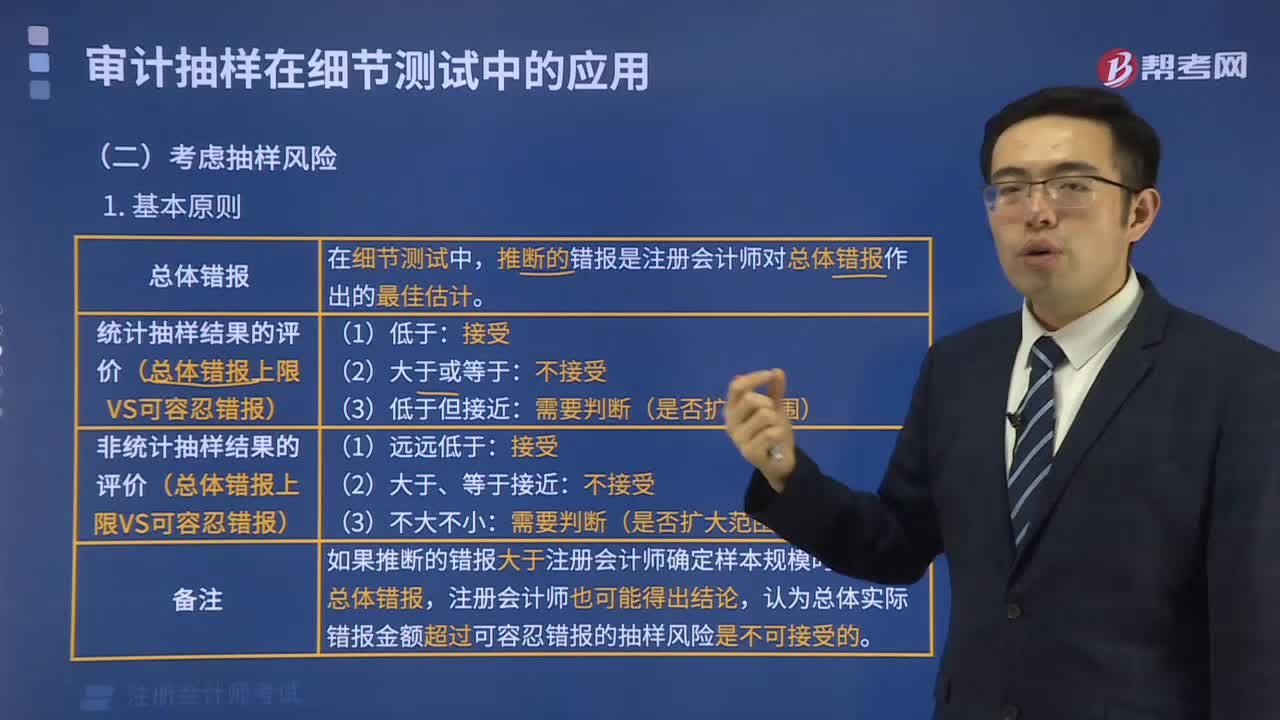

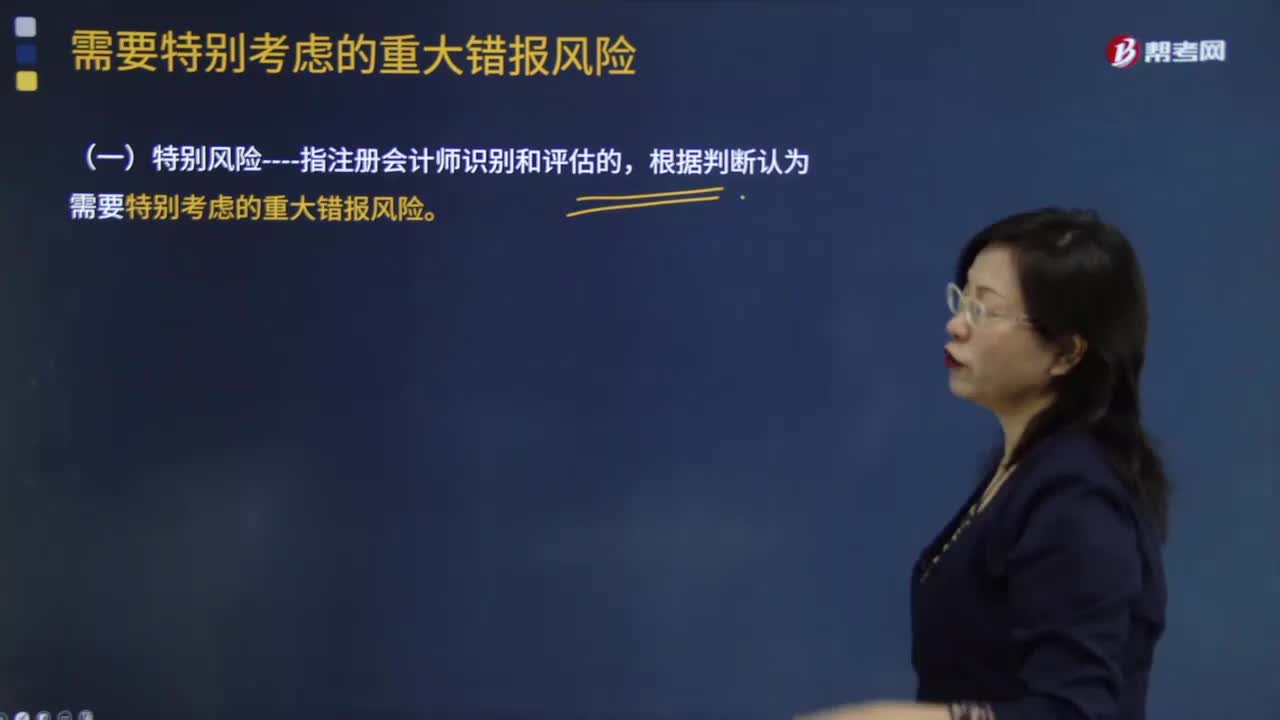

特别风险的含义是什么?:根据判断认为需要特别考虑的重大错报风险。(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,注册会计师不应考虑识别出的控制对相关风险的抵销效果。A.注册会计师应当将管理层凌驾于控制之上的风险评估为特别风险,B.注册会计师应当了解并测试与特别风险相关的控制,C.注册会计师应当对特别风险实施细节测试,D.注册会计师在判断重大错报风险是否为特别风险时。

00:35

00:35

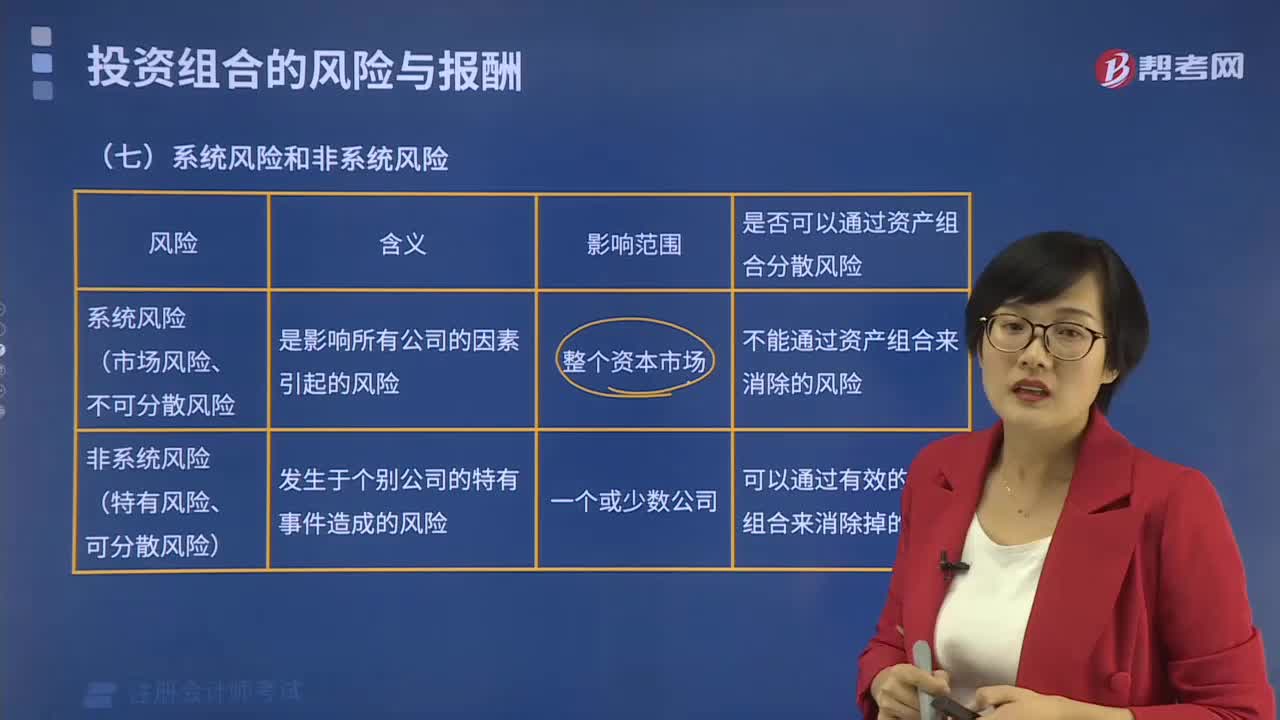

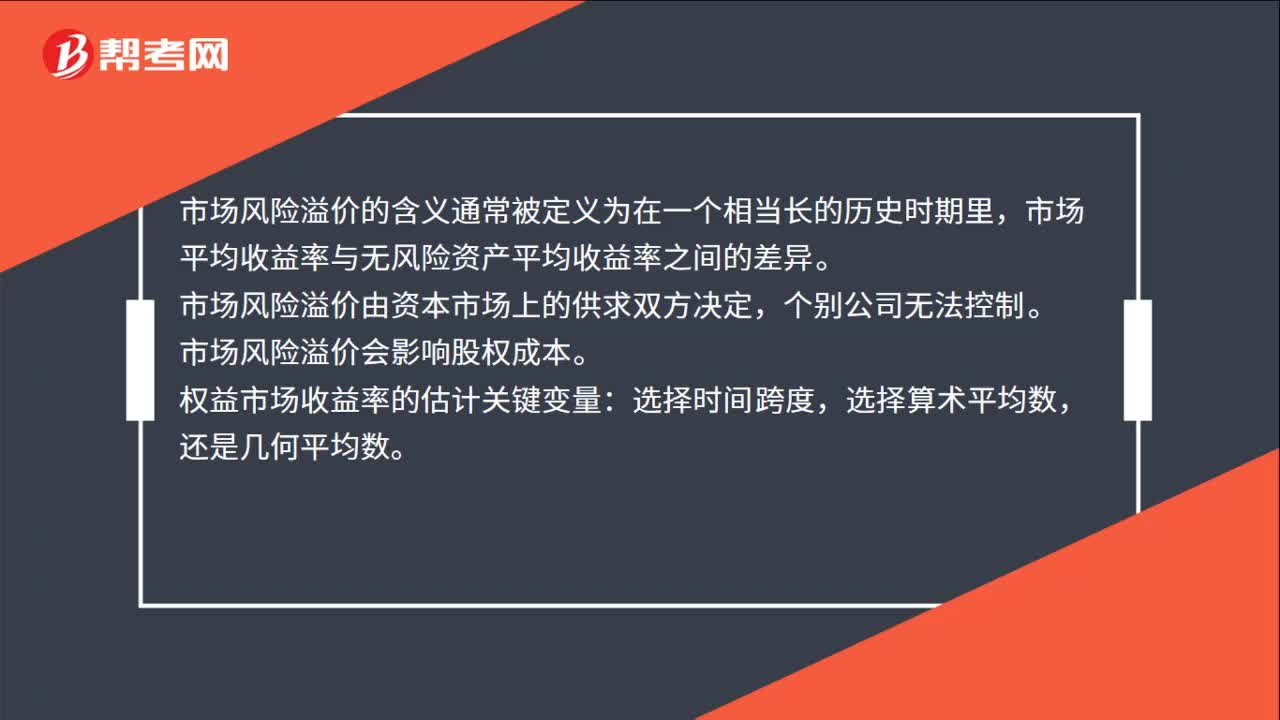

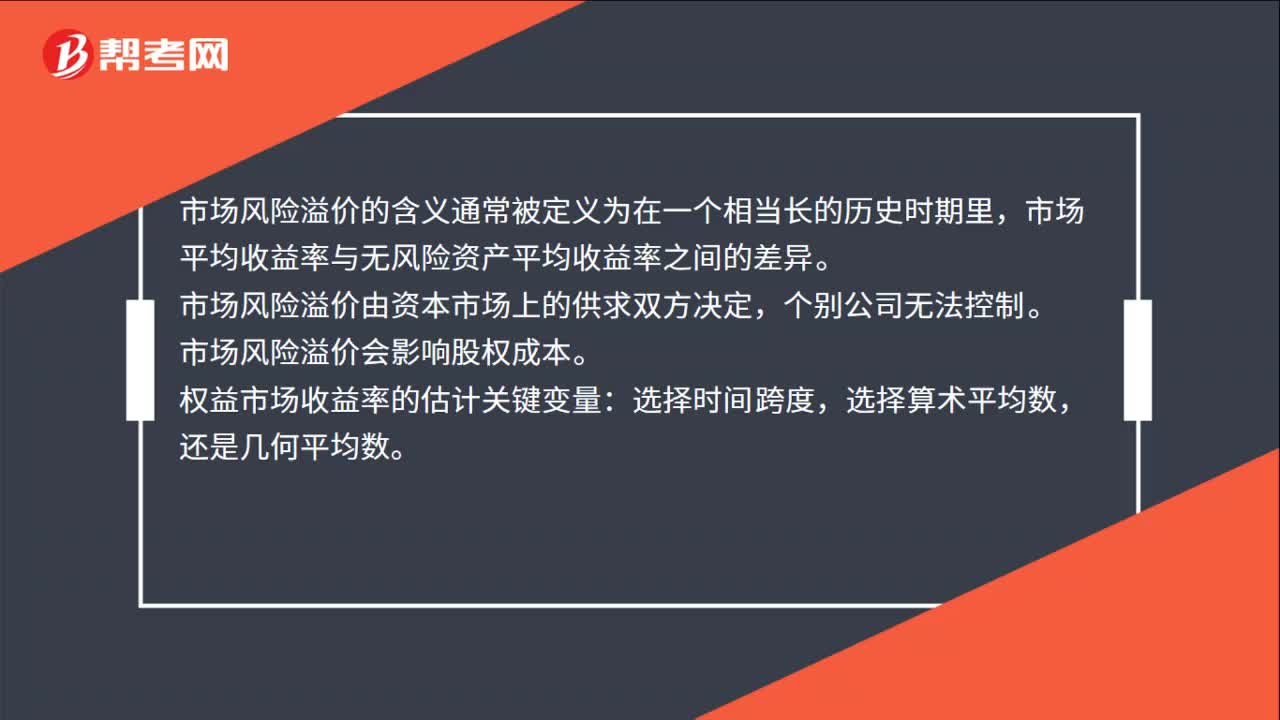

市场风险溢价的含义是什么?:市场风险溢价的含义是什么?市场风险溢价的含义通常被定义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。市场风险溢价由资本市场上的供求双方决定,个别公司无法控制。市场风险溢价会影响股权成本。权益市场收益率的估计关键变量:选择时间跨度,选择算术平均数,还是几何平均数。

00:35

00:35

市场风险溢价的含义是什么?:市场风险溢价的含义是什么?市场风险溢价的含义通常被定义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。市场风险溢价由资本市场上的供求双方决定,个别公司无法控制。市场风险溢价会影响股权成本。权益市场收益率的估计关键变量:选择时间跨度,选择算术平均数,还是几何平均数。

00:34

00:34

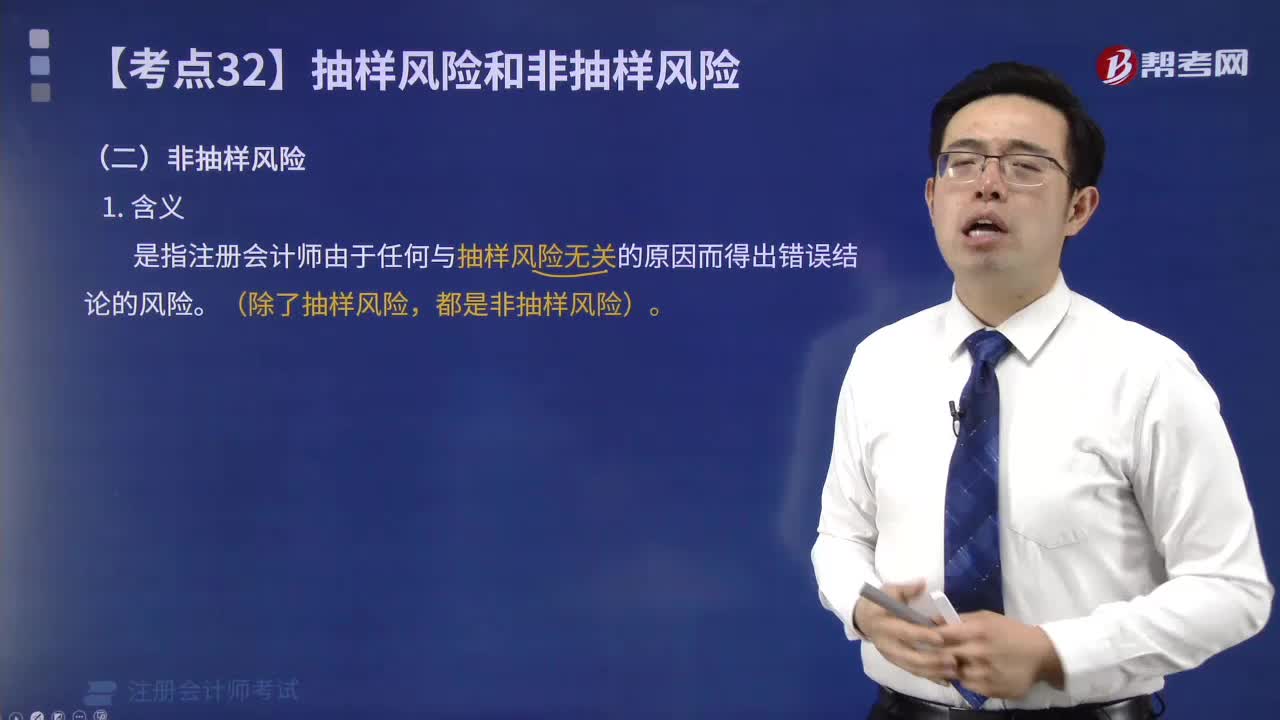

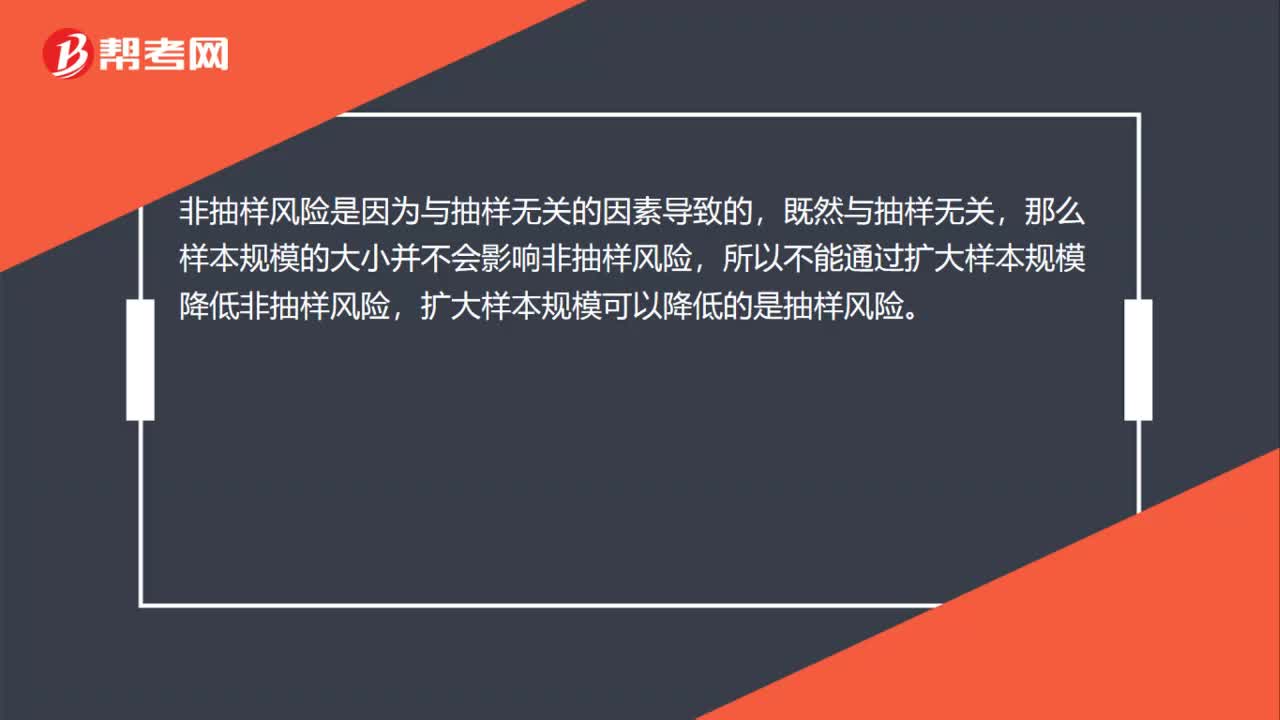

注册会计师可以通过扩大样本规模降低非抽样风险吗?:注册会计师可以通过扩大样本规模降低非抽样风险吗?非抽样风险是因为与抽样无关的因素导致的,既然与抽样无关,那么样本规模的大小并不会影响非抽样风险,所以不能通过扩大样本规模降低非抽样风险,扩大样本规模可以降低的是抽样风险。

05:28

05:28

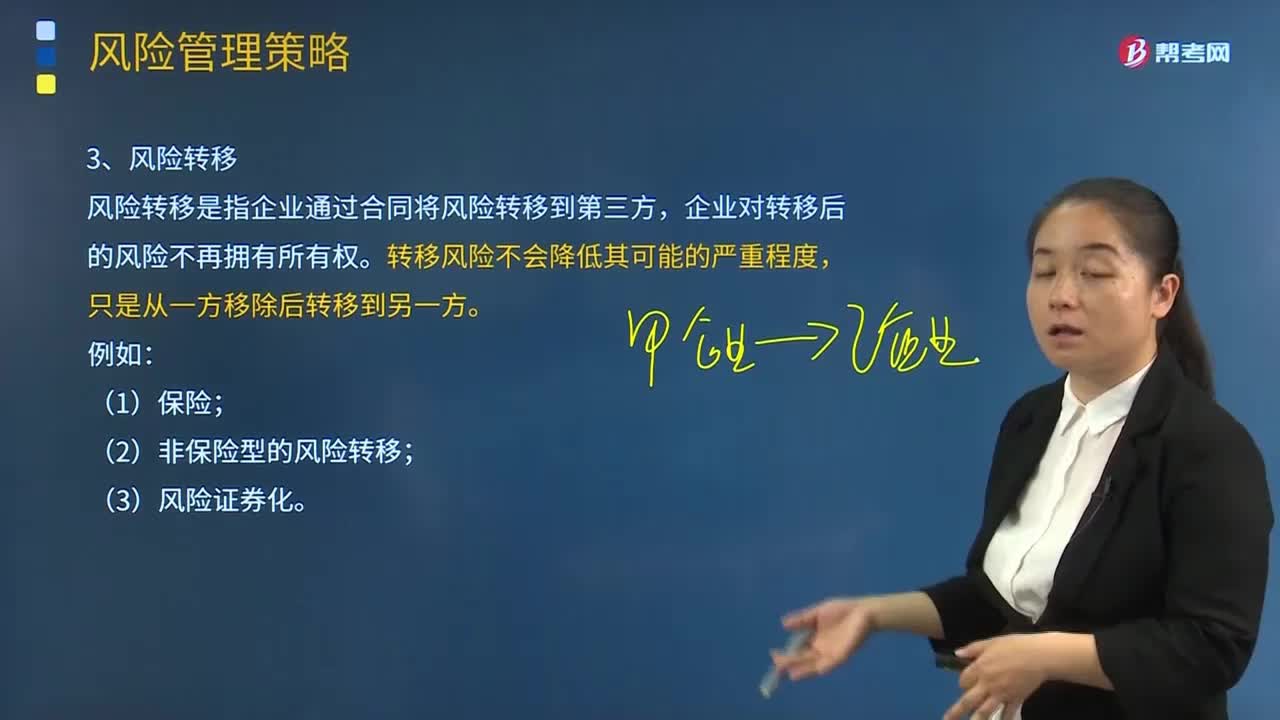

风险转移与风险转换的含义是什么?:风险转移与风险转换的含义是什么?1.风险转移,风险转移是指企业通过合同将风险转移到第三方。企业对转移后的风险不再拥有所有权,转移风险不会降低其可能的严重程度。(2)非保险型的风险转移。风险转换指企业通过战略调整等手段将企业面临的风险转换成另一个风险,风险转换的手段包括战略调整和衍生产品等,风险转换一般不会直接降低企业总的风险。增加另一风险。企业可以通过风险转换在两个或多个风险之间进行调整。

00:21

00:21

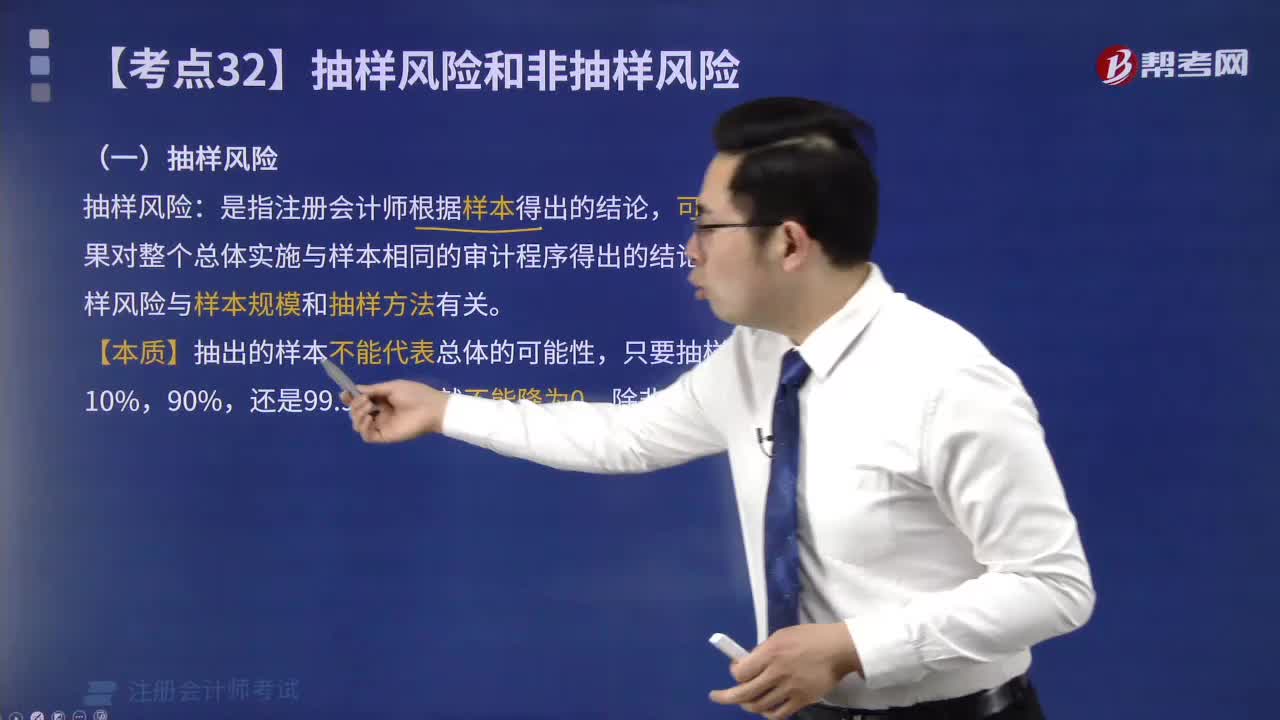

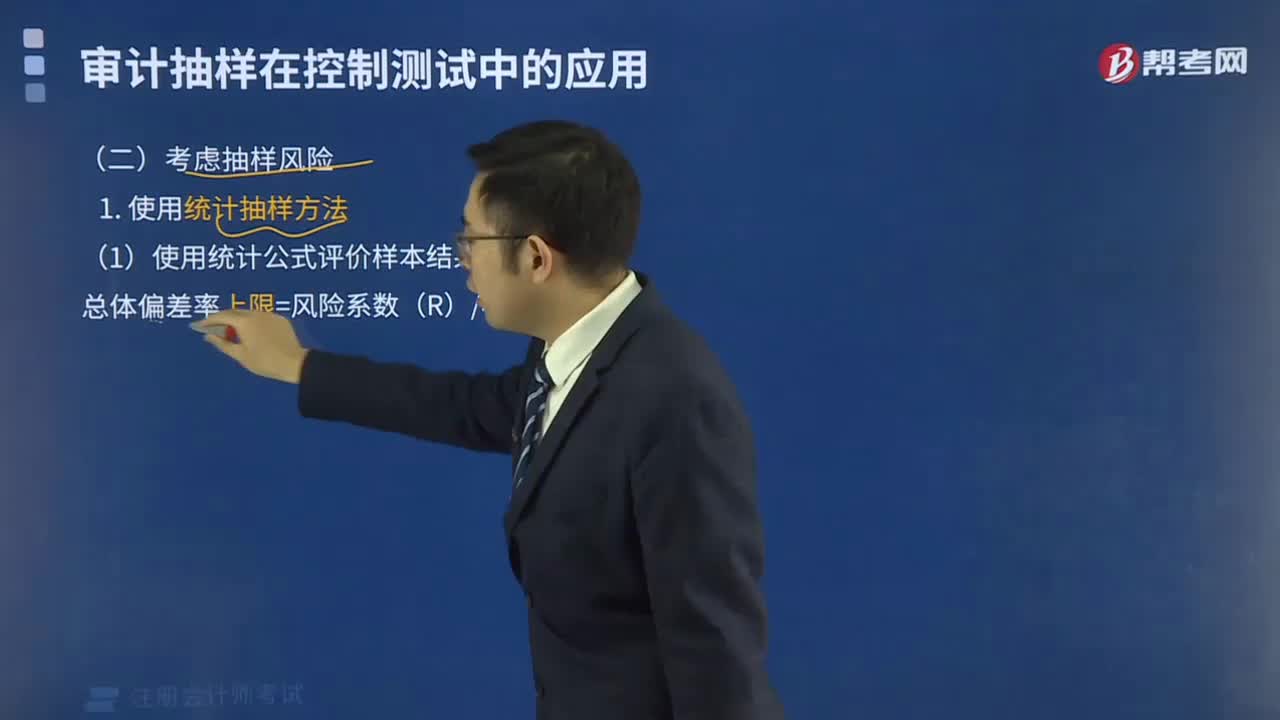

怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

01:54

01:54

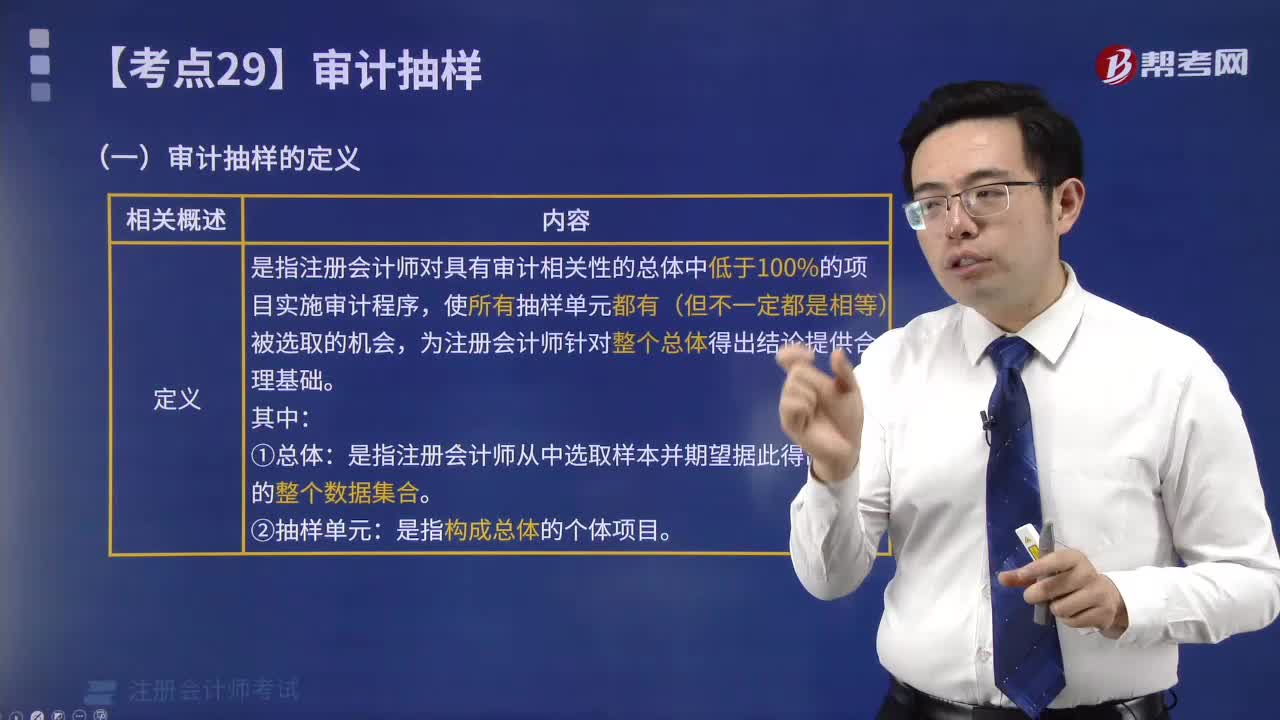

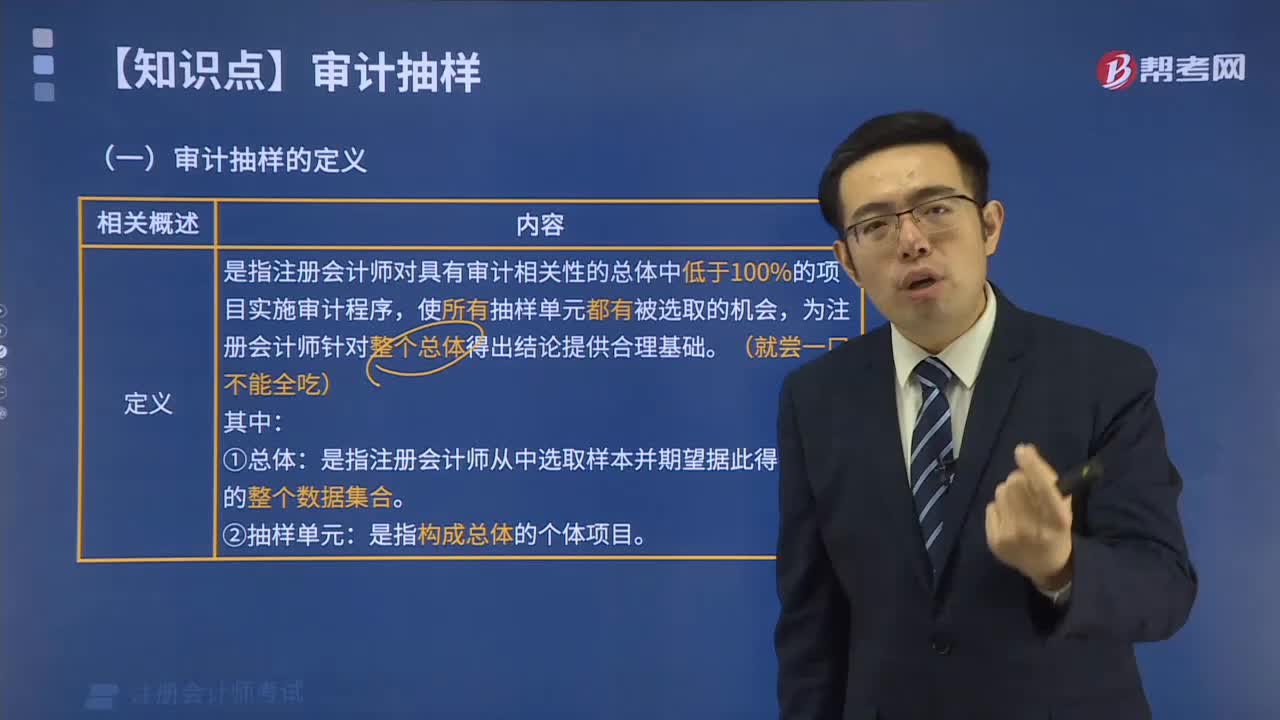

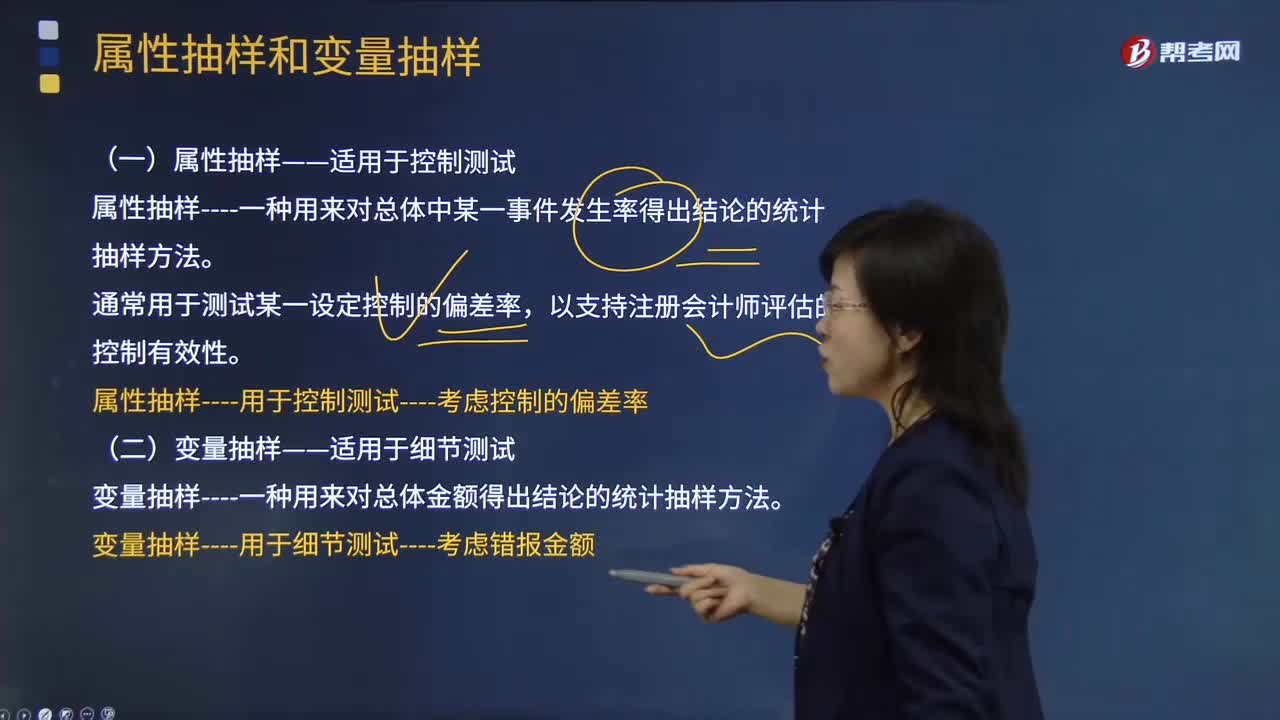

属性抽样与变量抽样的含义分别是什么?:根据控制测试的目的和特点所采用的审计抽样通常称为属性抽样,(一)属性抽样——适用于控制测试:是指样本项目属性的偏差情况。是指在审计抽样中的控制测试和业务的实质性测试中,属性抽样----一种用来对总体中某一事件发生率得出结论的统计抽样方法,(二)变量抽样——适用于细节测试,是指对稽查对象总体的货币金额进行实质性测试所采用的抽查方法。变量抽样法可用于确定账户金额是多是少、是否存在重大误差等;

01:16

01:16

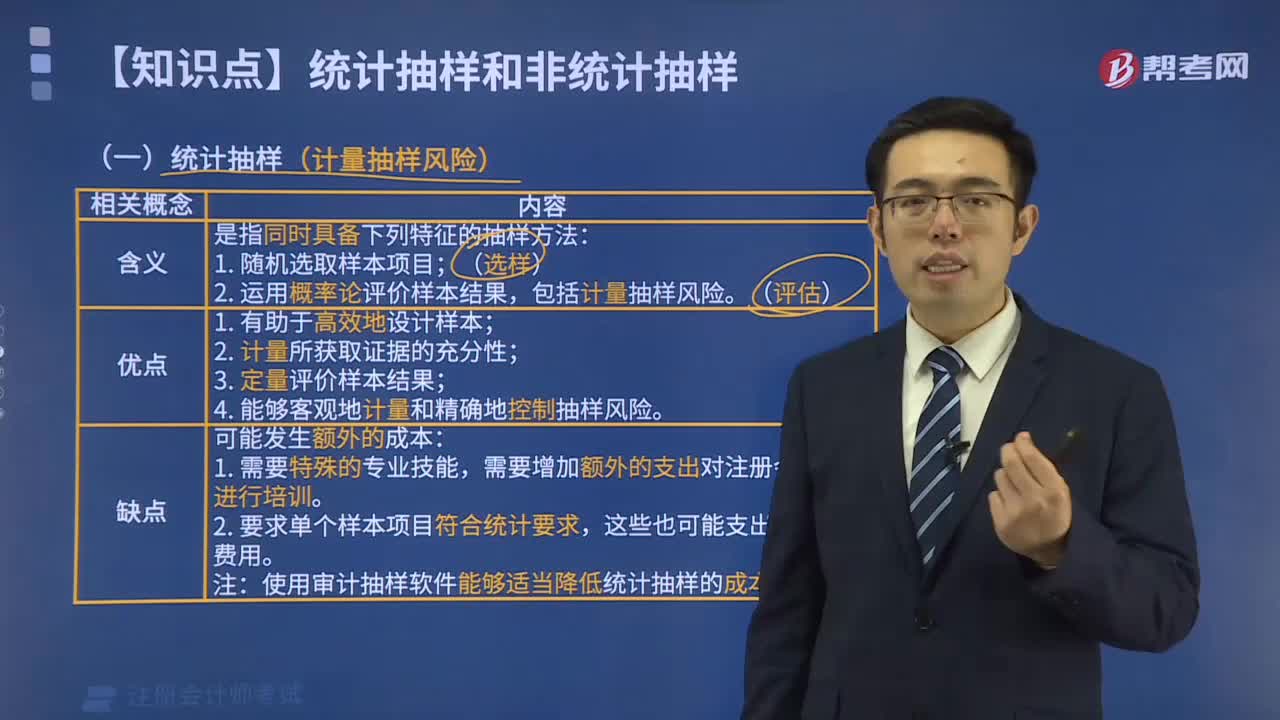

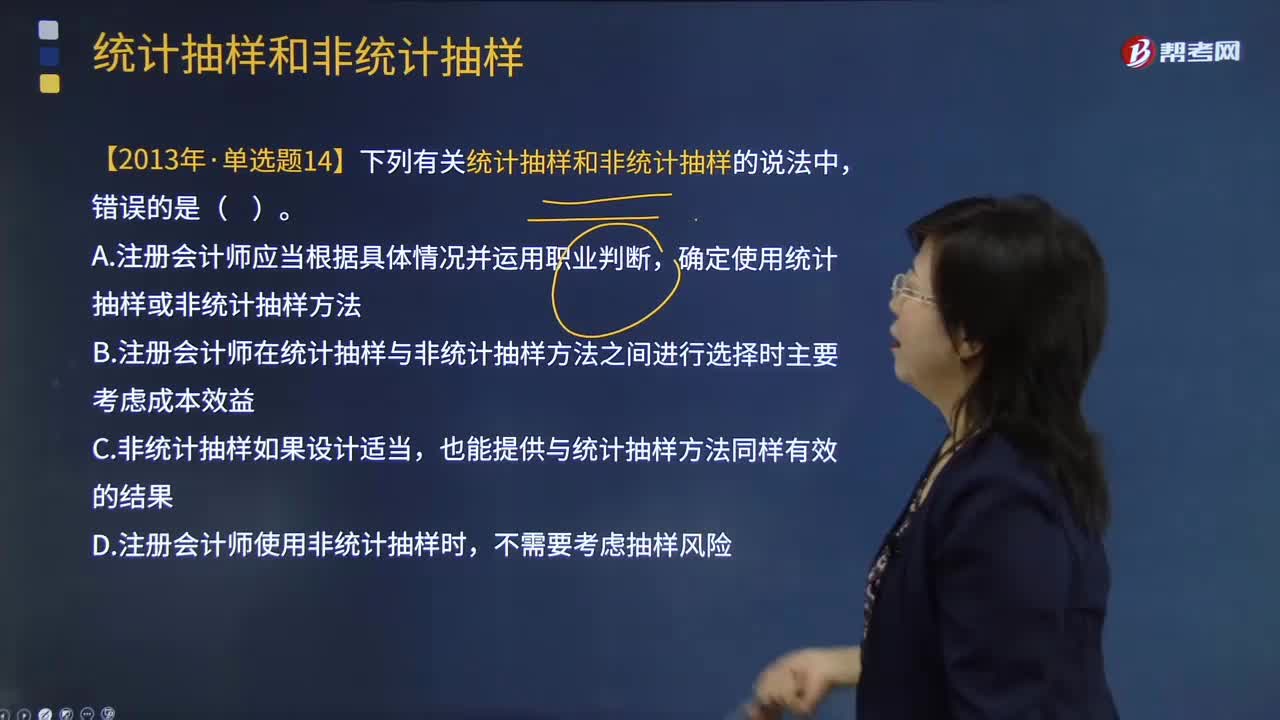

统计抽样与非统计抽样的内容分别是什么?:统计抽样与非统计抽样的内容分别是什么?非统计抽样是指按照职业判断进行样本设计和实施抽样的技术。非统计抽样的特点:统计抽样应同时具备----随机选取样本;1.统计抽样和非统计抽样的相同点:2.统计抽样和非统计抽样的根本区别:①统计抽样时利用概率法则来量化控制抽样风险;非统计抽样也可达到统计抽样一样的效果。统计抽样的产生并不意味着非统计抽样的消亡。5.不影响运用于样本的审计程序的选择。

04:23

04:23

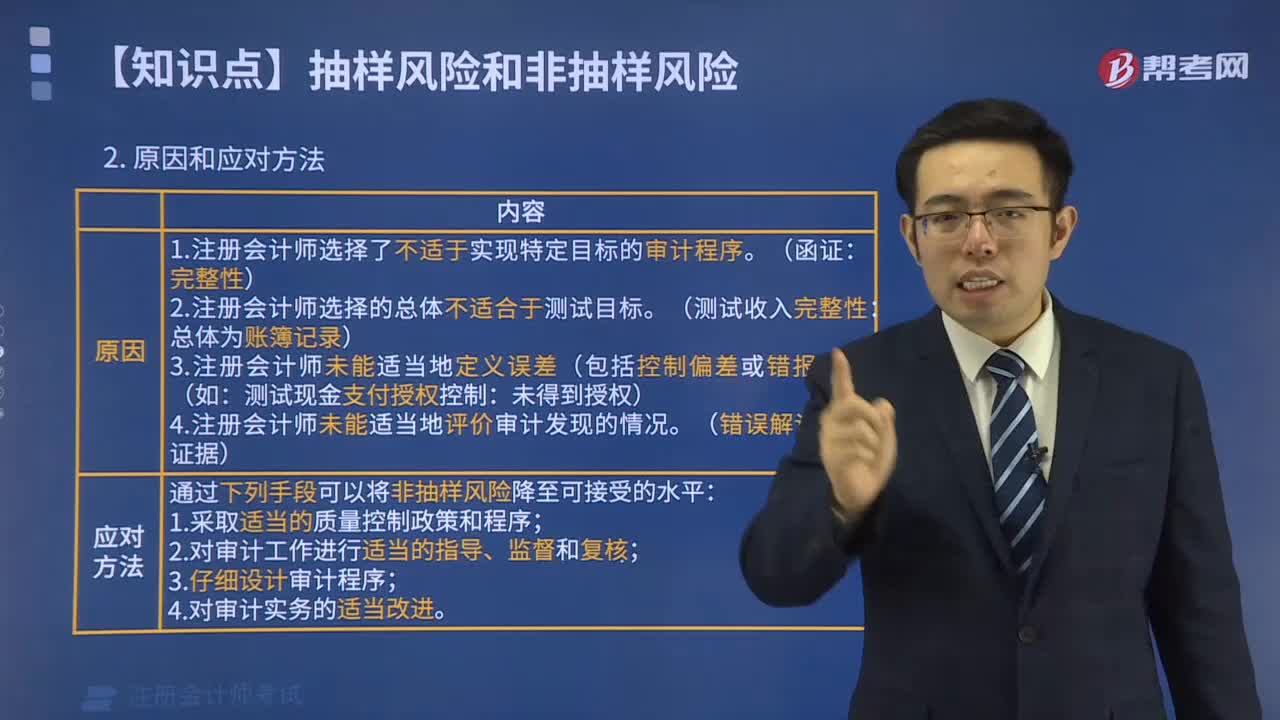

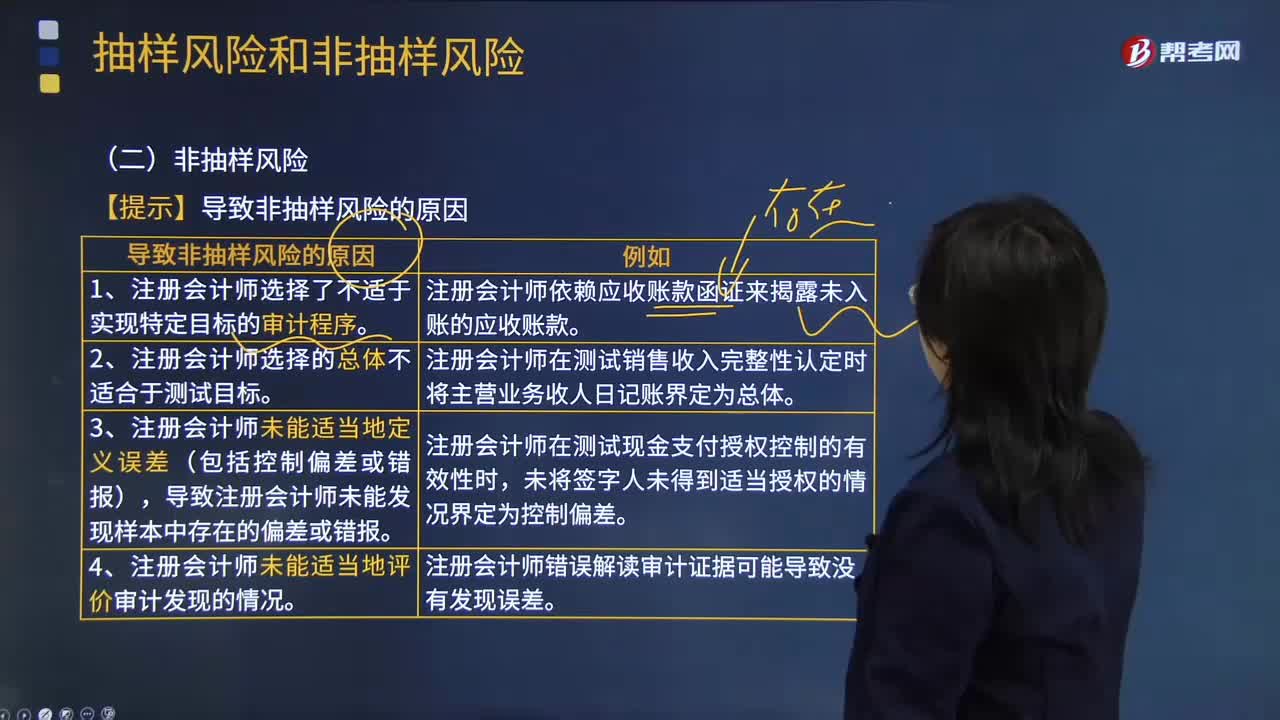

导致非抽样风险的原因有哪些?:非抽样风险是指注册会计师由于任何与抽样风险无关的原因而得出错误结论的风险。3.注册会计师未能适当地定义误差(包括控制偏差或错报)。导致注册会计师未能发现样本中存在的偏差或错报:注册会计师在测试现金支付授权控制的有效性时。注册会计师错误解读审计证据可能导致没有发现误差,【2013年注册会计师考试真题】下列有关非抽样风险的说法中。A.注册会计师实施控制测试和实质性程序时均可能产生非抽样风险。

00:21

00:21

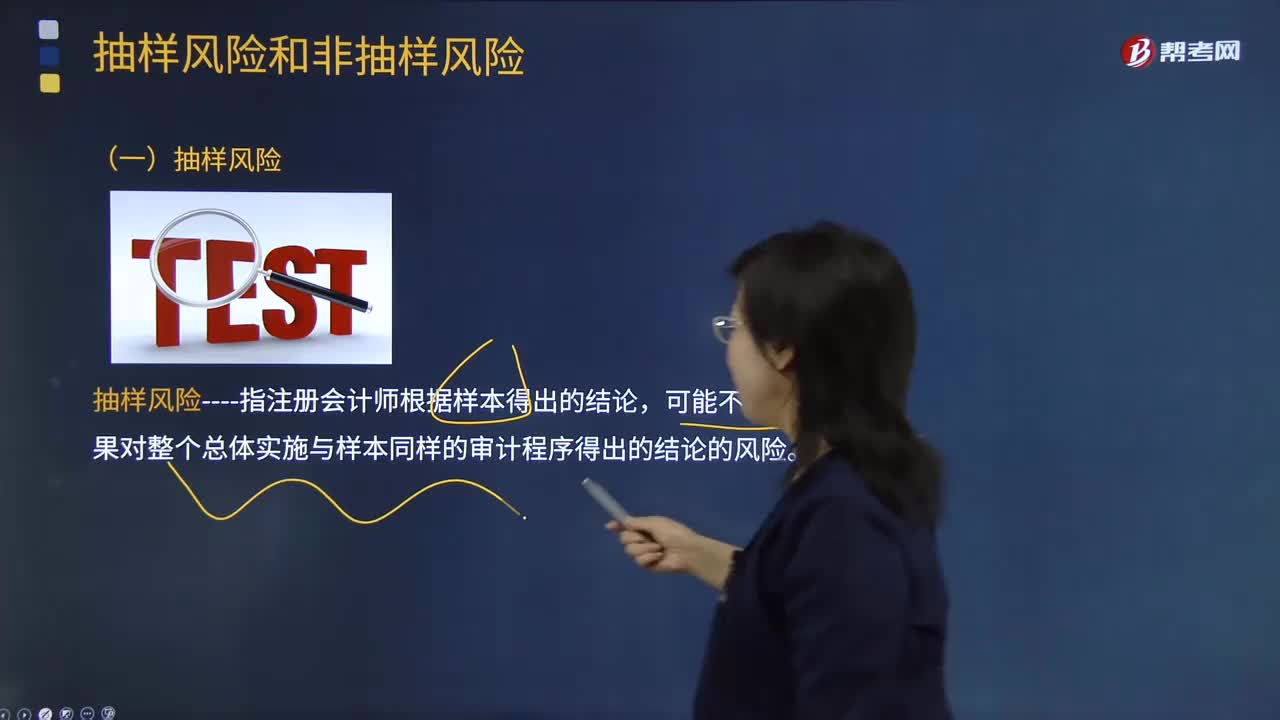

审计抽样的抽样风险有哪些?:审计抽样风险是指审计人员在审计中遇有凭证,采取抽样审计所代来的风险。抽样风险指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本同样的审计程序得出的结论的风险。审计抽样风险与样本量成反比,反之样本量越少抽样风险就大。因此审计人员在推测过程中应关注以下审计风险:信赖过度风险是推断的控制有效性高于实际有效性,导致评估的重大错报风险偏低。

04:20

04:20

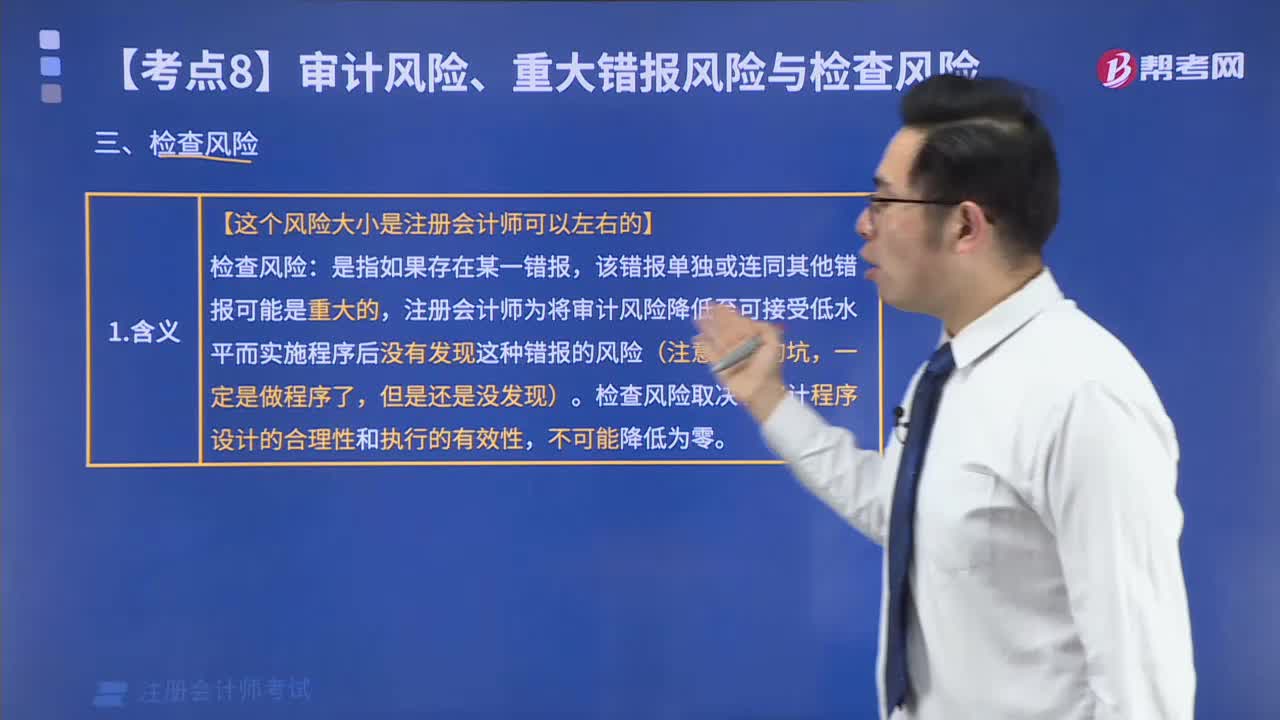

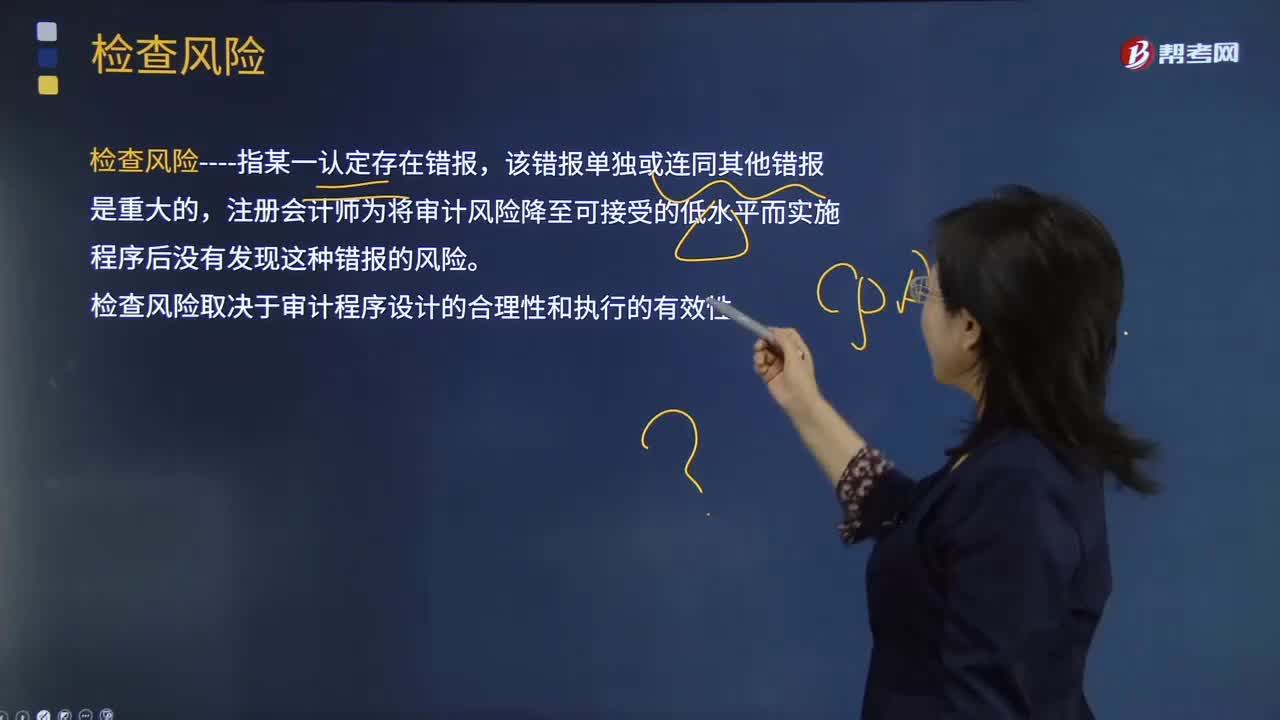

检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

01:24

01:24

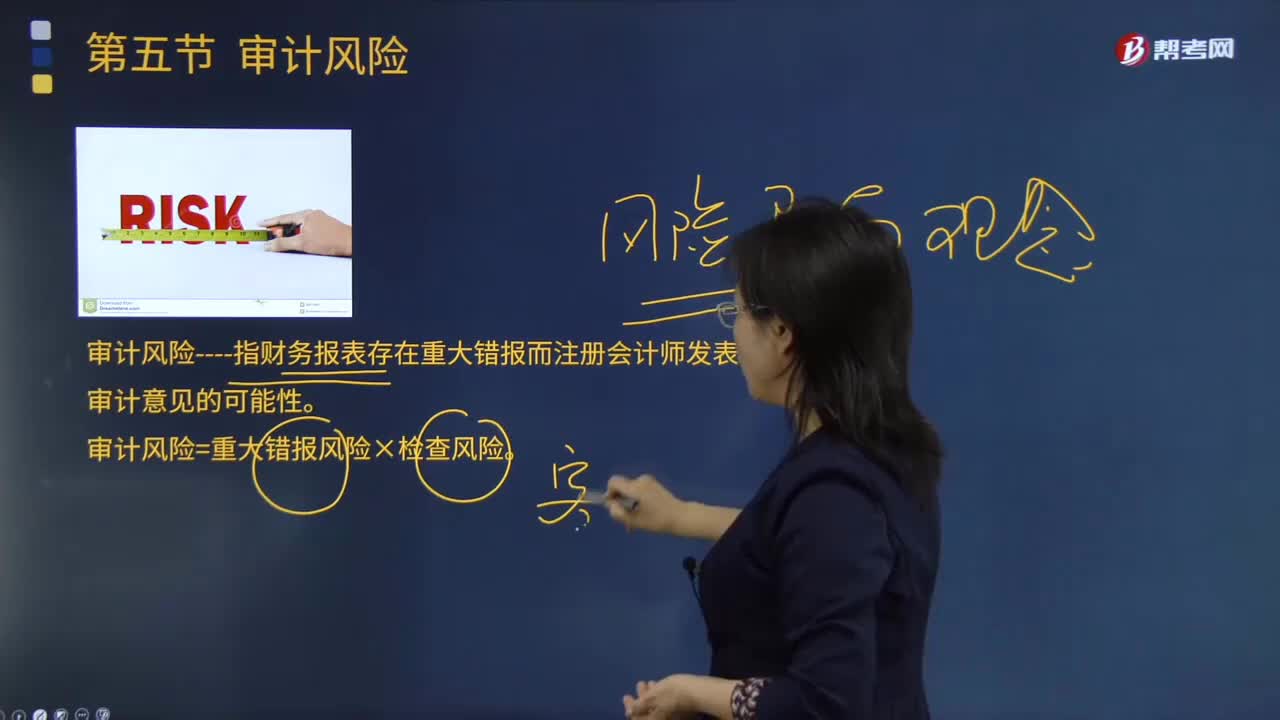

怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日