下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

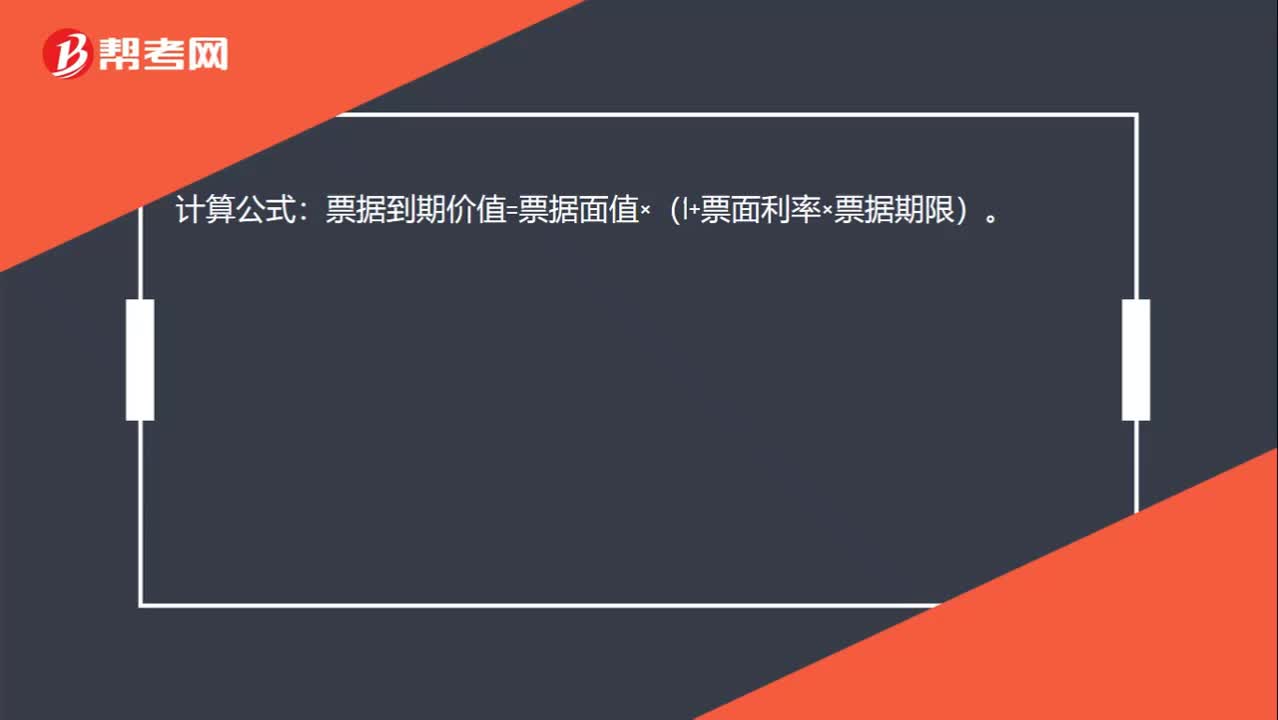

00:17如何计算应收票据的到期值?:如何计算应收票据的到期值?计算公式:票据到期价值=票据面值×(1+票面利率×票据期限)。

01:03

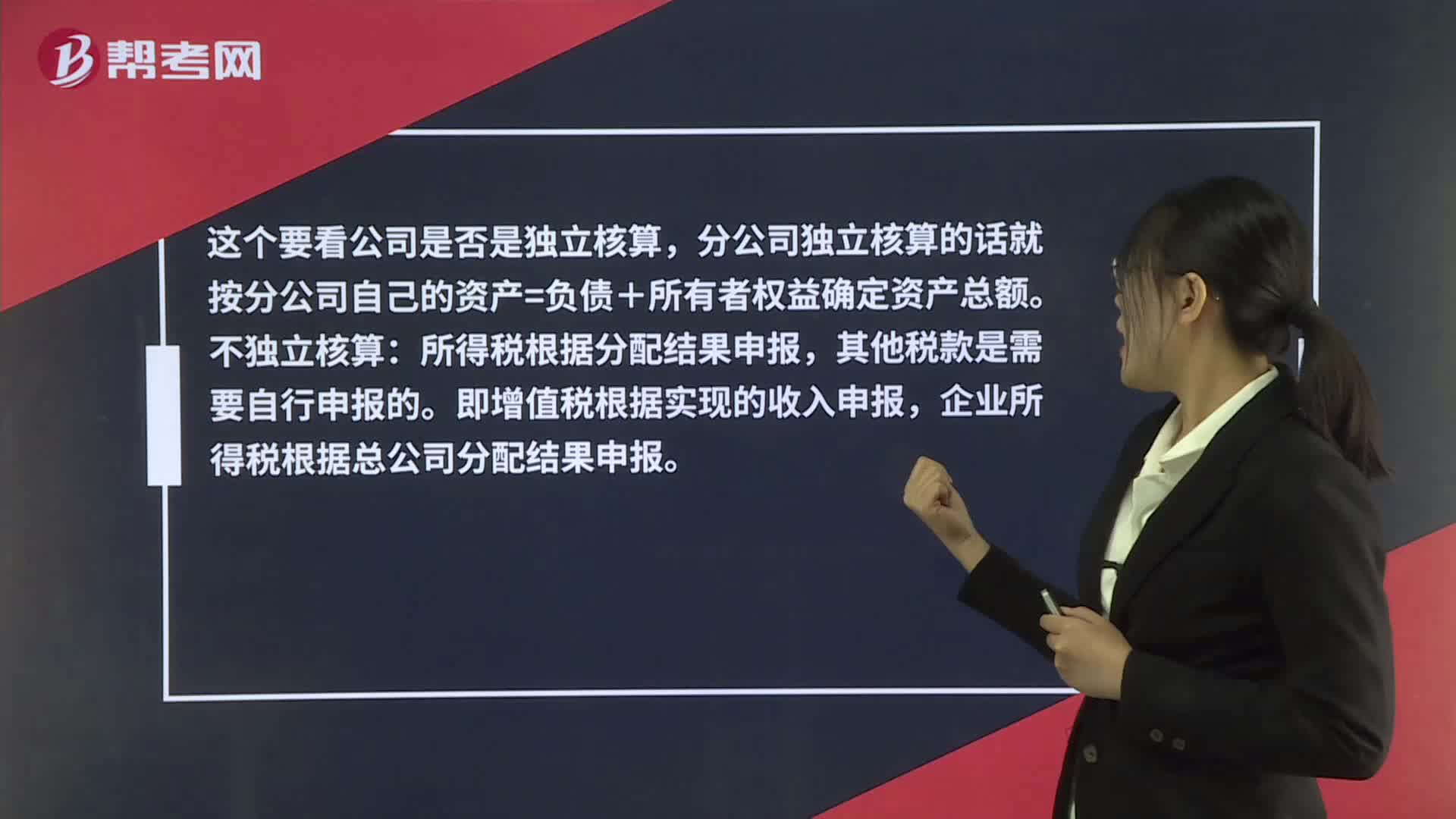

01:03资产总额如何计算?:资产总额如何计算?这个要看公司是否是独立核算,分公司独立核算的话就按分公司自己的资产=负债+所有者权益确定资产总额。所得税根据分配结果申报,其他税款是需要自行申报的。即增值税根据实现的收入申报,企业所得税根据总公司分配结果申报。这个不独立是指企业所得税申报不独立,账务处理、纳税申报还是独立的,需要单独核算收入的。独立核算,企业所得税根据分公司的利润表申报。非独立核算。

00:19

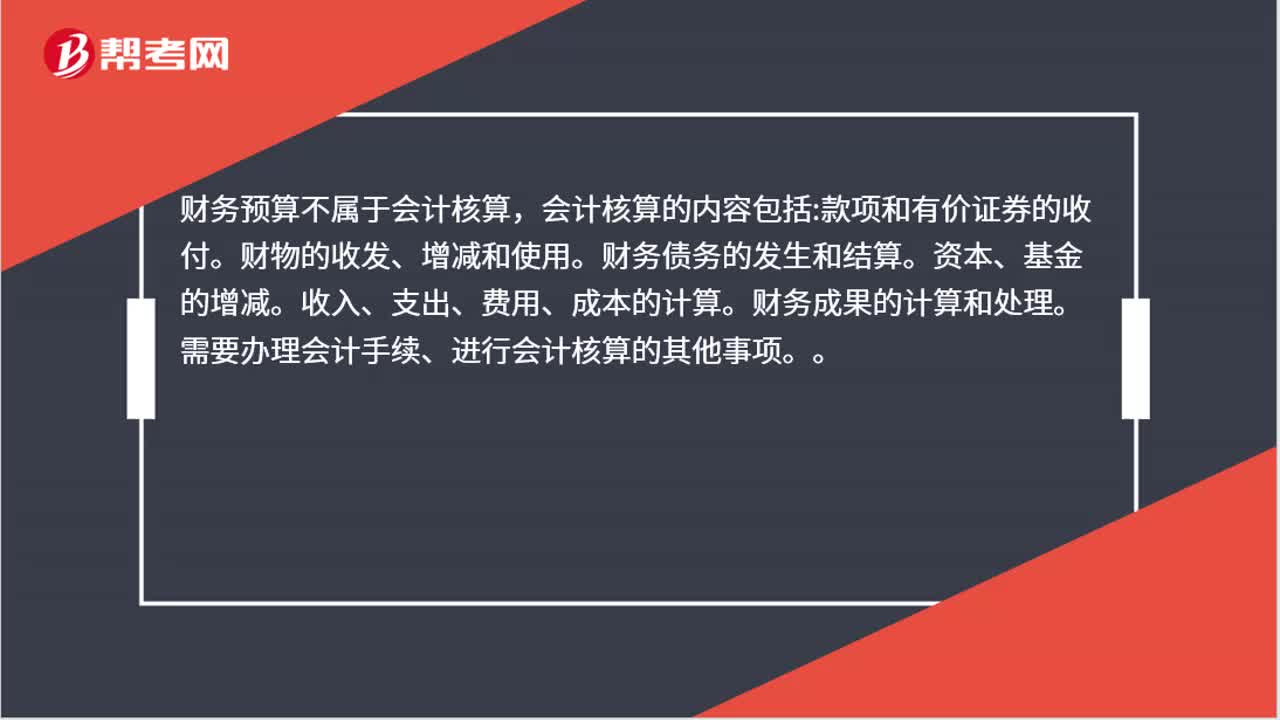

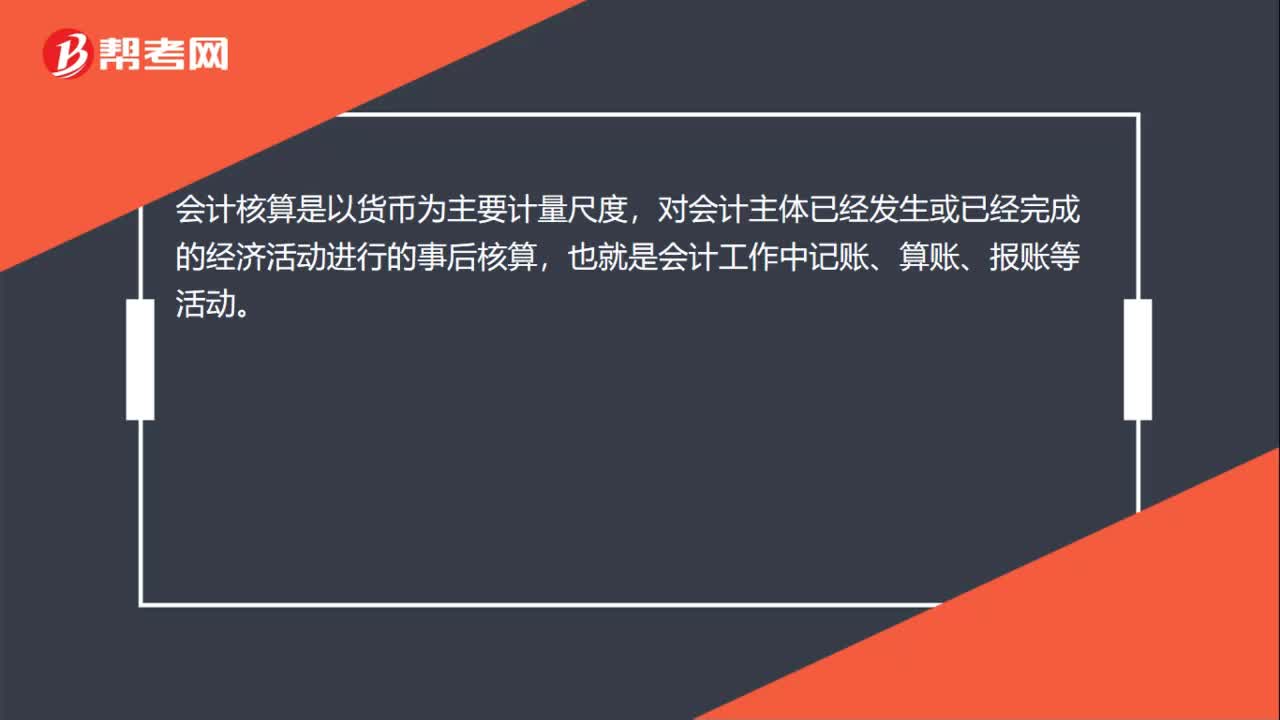

00:19会计核算是什么?:会计核算是什么?会计核算是以货币为主要计量尺度,对会计主体已经发生或已经完成的经济活动进行的事后核算,也就是会计工作中记账、算账、报账等活动。

02:45

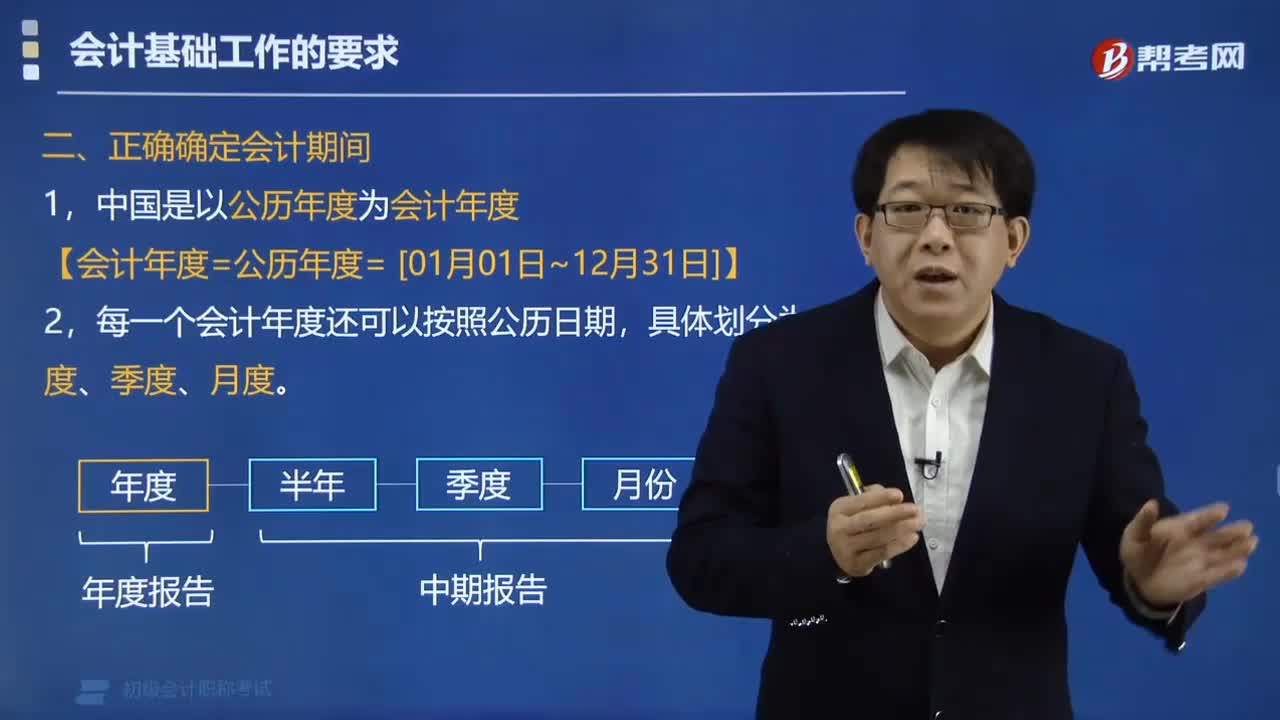

02:45会计期间的日期如何确定?:会计期间的日期如何确定?会计期间一般应从公历1月1日开始,又称会计年度、会计年度、财务年度基准日、会计年度基准日。会计期间又称会计分期,分期进行会计核算和编制会计报表,定期反映企业某一期间的经期间的经营活动和成果。小于一个完整会计年度的报告期间称为会计中期,【例题•多选题】下列关于会计核算要求的说法中错误的有(),可以选择其中一种外币作为记账本位币来编制财务会计报告;

02:12

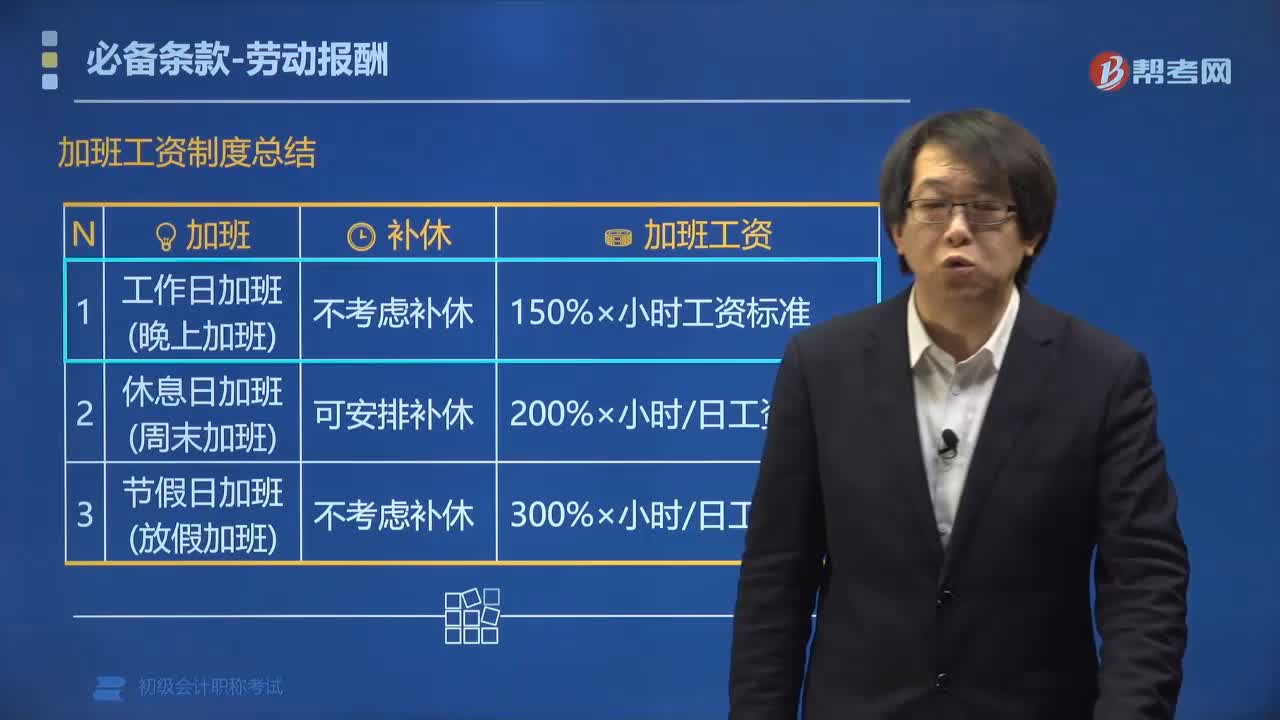

02:12加班工资如何计算?:用人单位应当按照下列标准支付高于劳动者正常工作时间工资的工资报酬:按照不低于劳动合同规定的劳动者本人小时工资标准的150%支付工资。按照不低于劳动合同规定的劳动者本人日或小时工资标准的300%支付工资。【提示】用人单位未按照劳动合同的约定或者国家规定及时足额支付劳动者劳动报酬的(或加班费用的),责令用人单位按应付金额50%以上100%以下的标准向劳动者加付赔偿金。

00:59

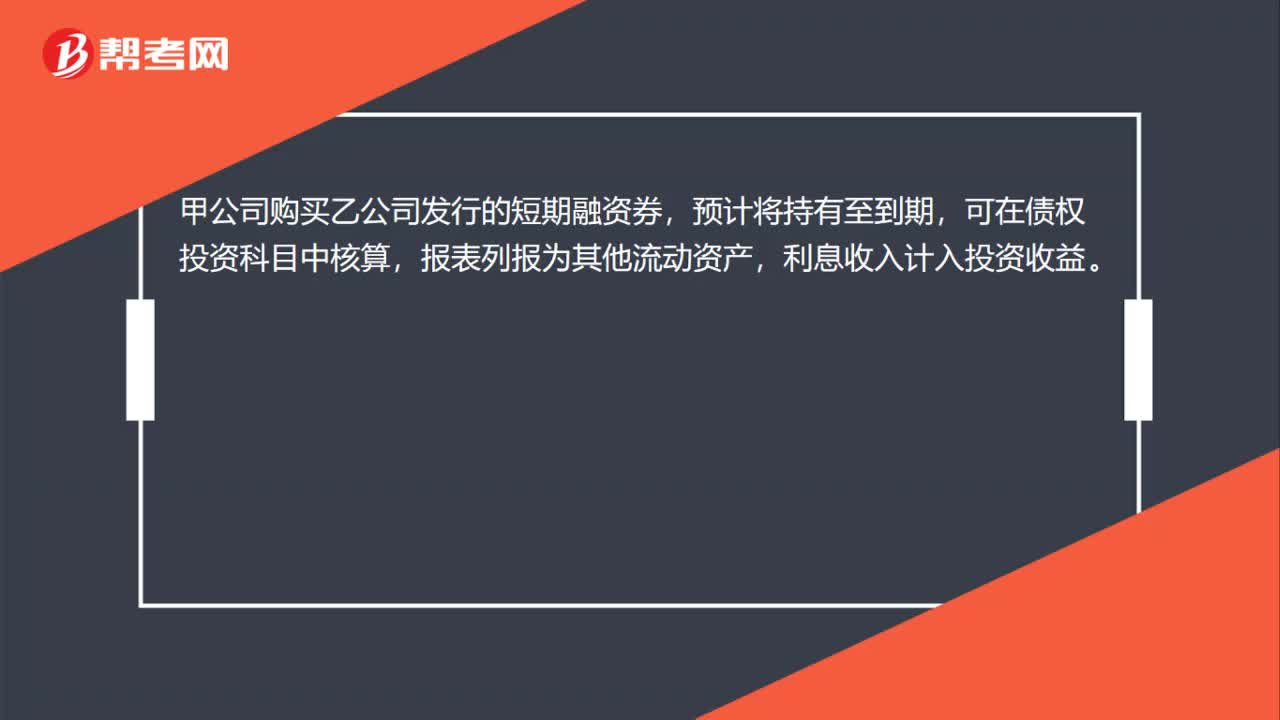

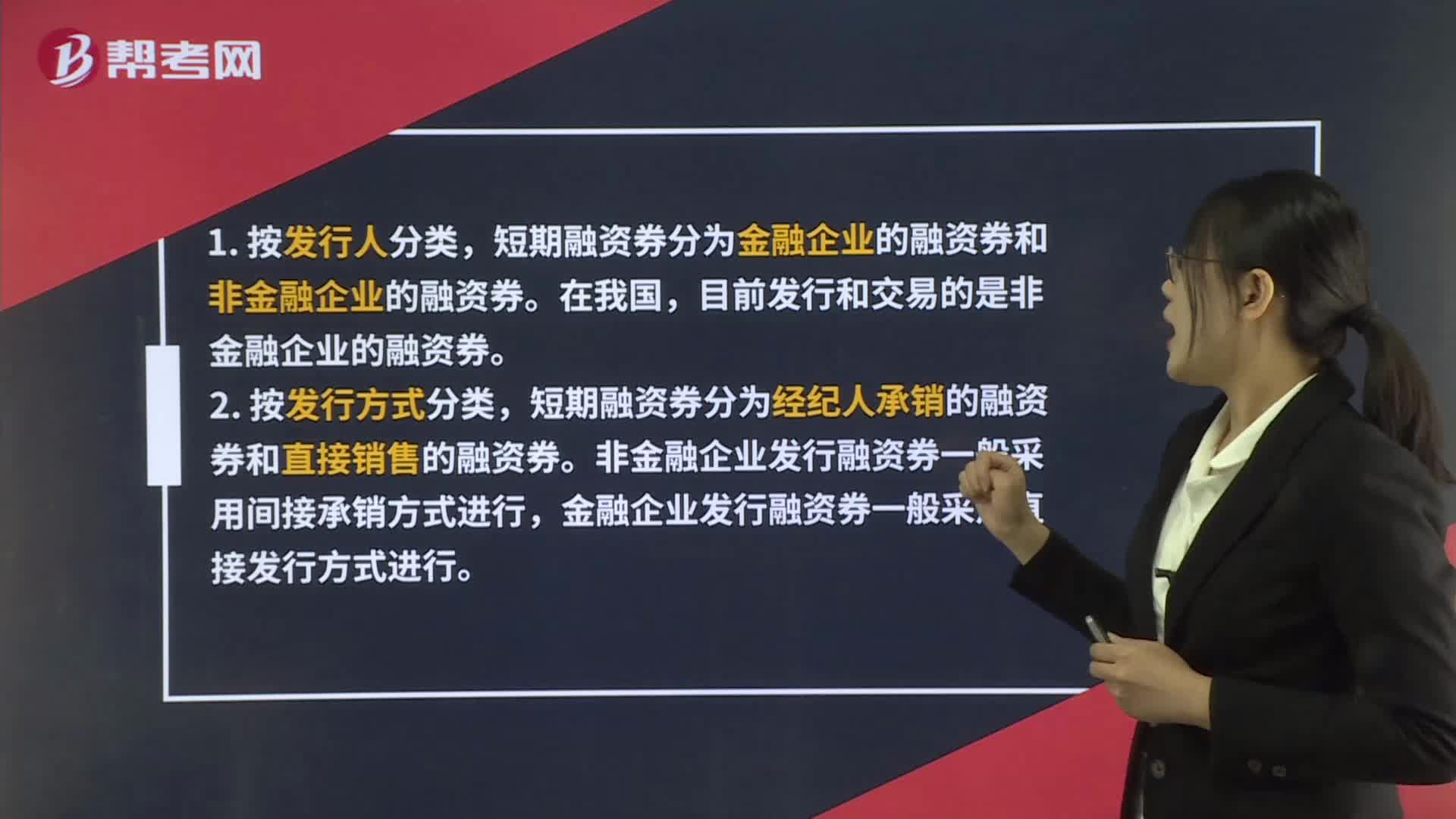

00:59短期融资券不向社会公众发行?:短期融资券不向社会公众发行?短期融资券发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。相对于发行企业债券筹资而言,发行短期融资券的筹资成本较低。但是短期融资券的财务风险较高,财务风险指的是还本付息的压力,由于短期融资券在较短期限内就需要偿还,也就是很快就面临还本的财务压力,所以其财务风险较高。

00:25

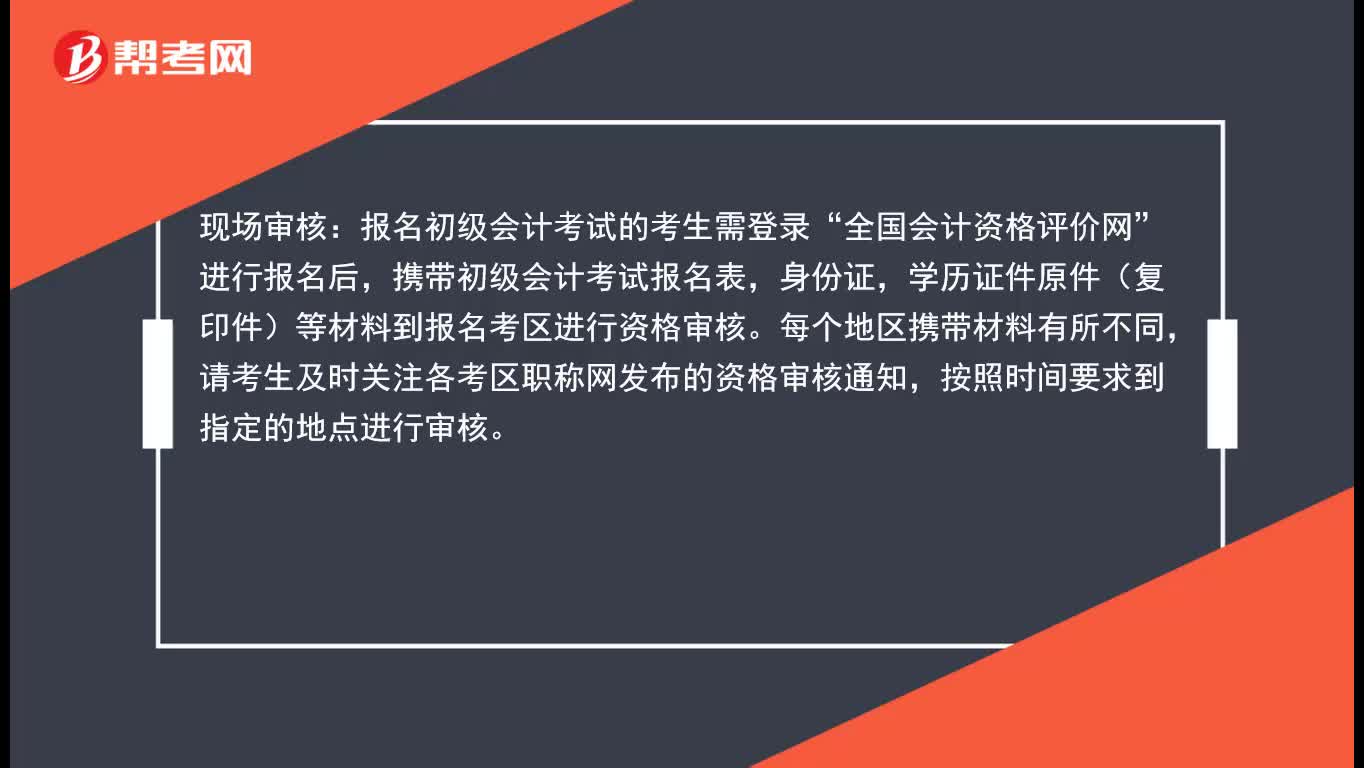

00:25初级会计如何现场审核?:初级会计如何现场审核?初级会计资格审核是可以进行现场审核的,考生在规定的时间之内携带网上报名信息表、居民身份证原件及复印件、学历(或学位)证书原件及复印件到指定地点进行资格审核。

00:35

00:35初级会计如何网上审核?:初级会计如何网上审核?初级会计资格审核是可以进行网上审核的,考生于初级会计报名时间段内登录全国会计资格评价网进行报名。按要求提交报名申请并上传本人近期免冠正面证件电子照片,相关工作人员于审核时间段内负责及时对报名申请和上传照片进行网上审核。

04:55

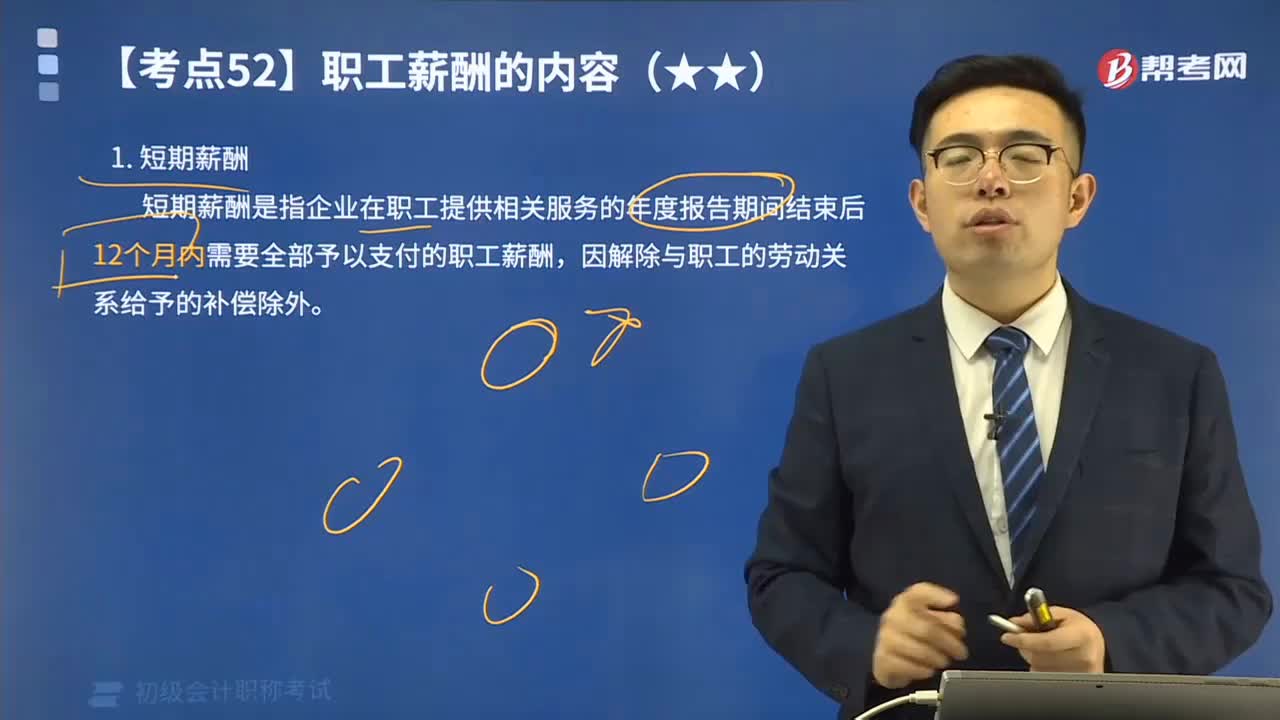

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

01:28

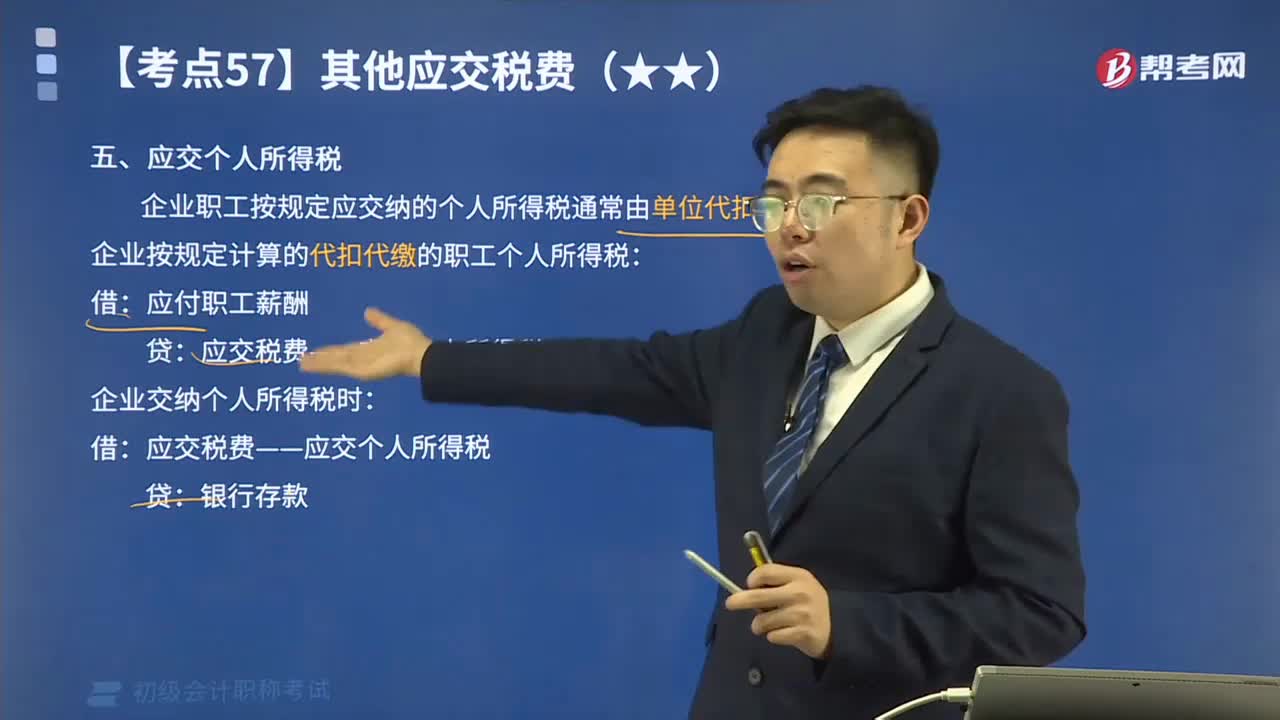

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

01:14

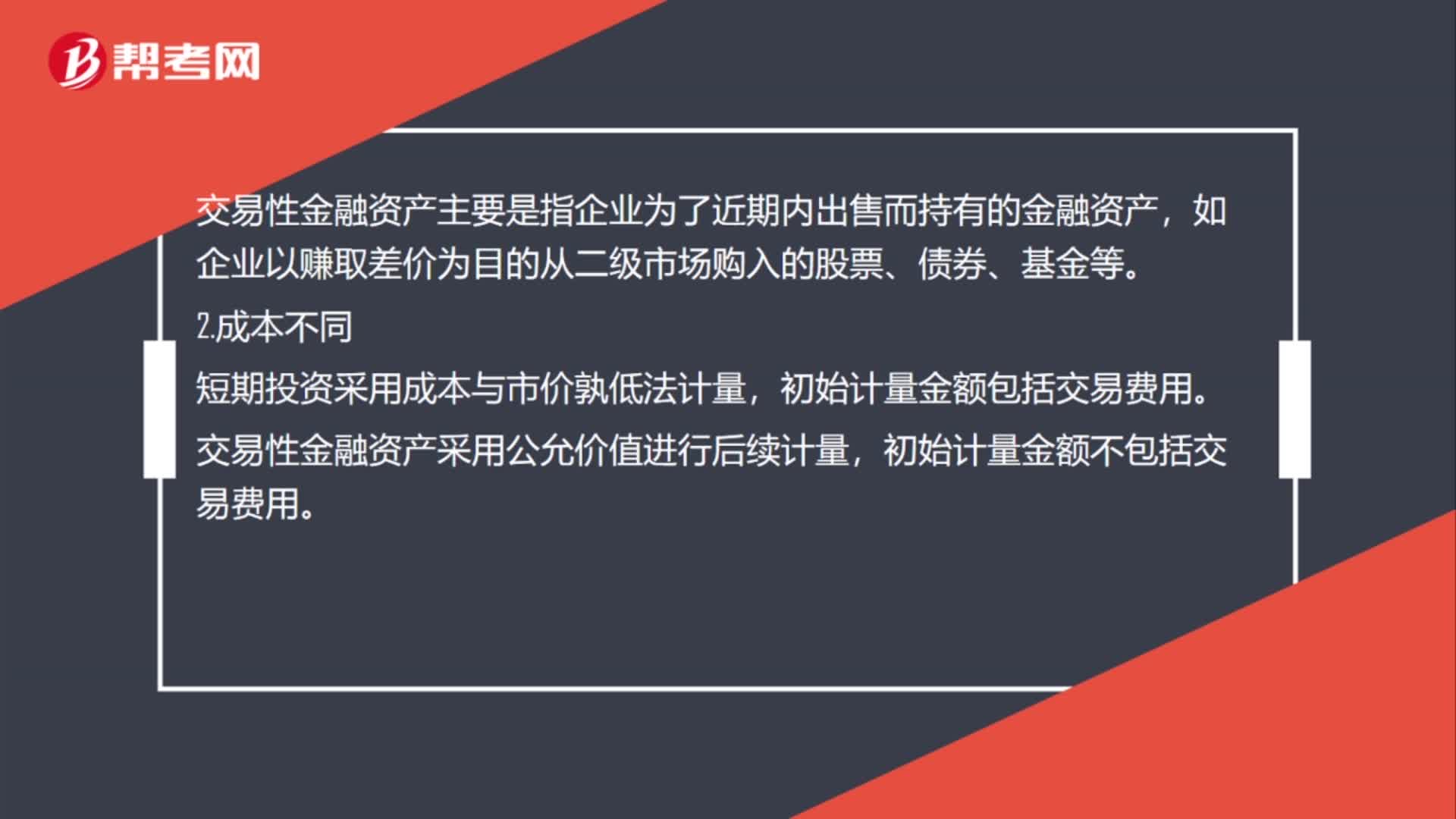

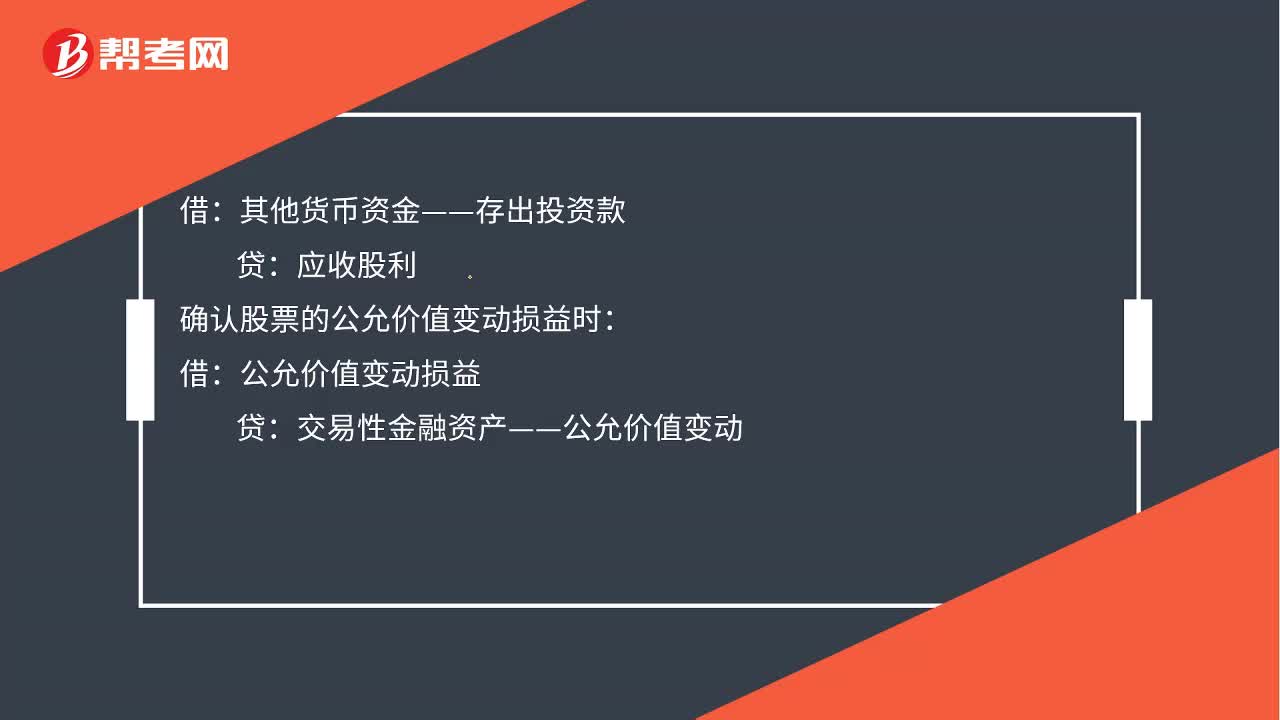

01:14取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

01:22

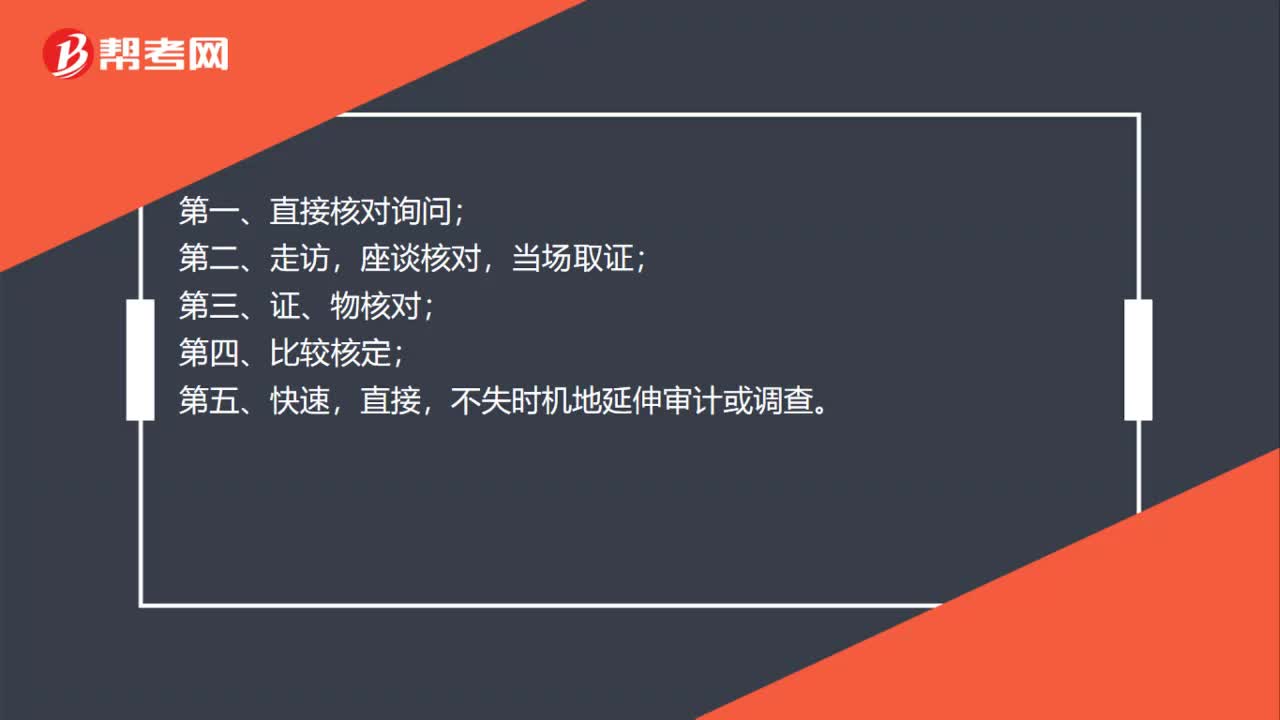

01:22初级会计考试如何进行资格审核?:初级会计考试资格审核方式主要有三种:网上自动审核、现场审核、考后审核。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日