下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

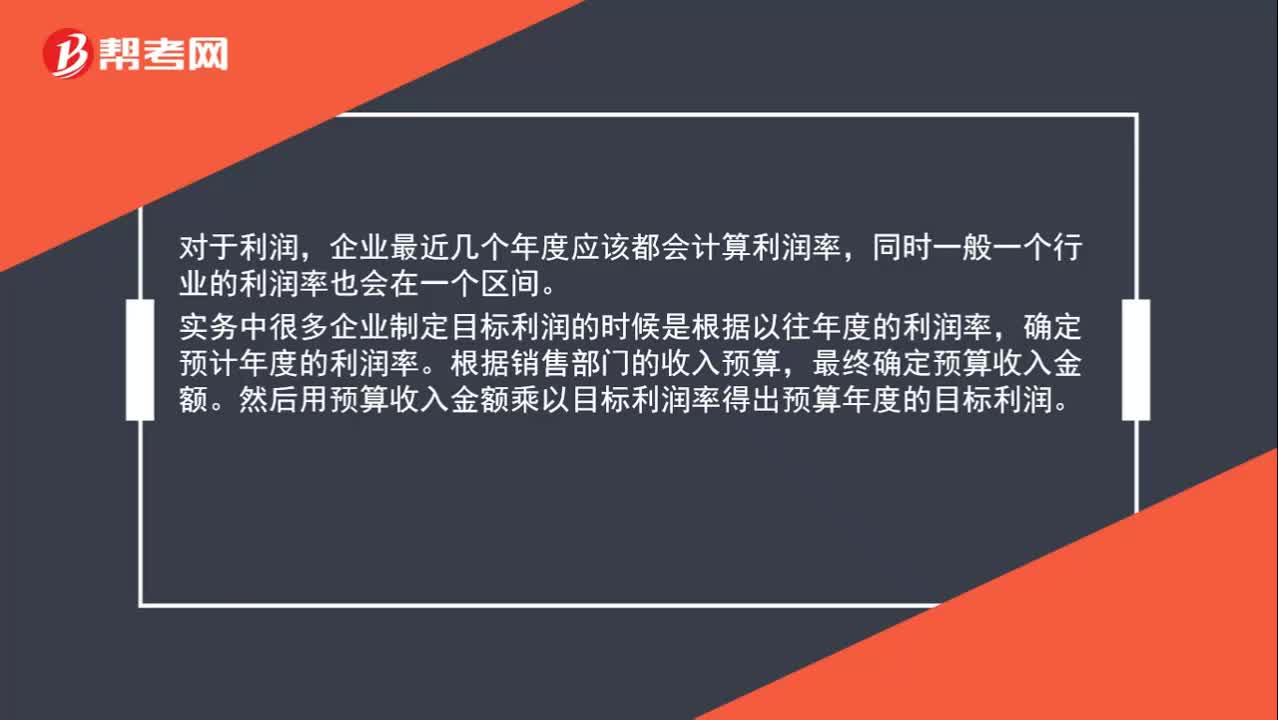

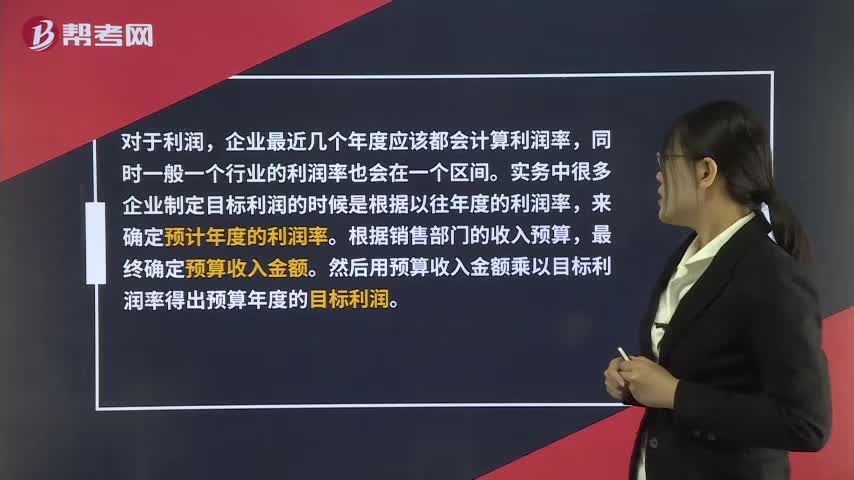

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

00:28

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

00:15

00:15递延期的计算?:递延期=开始有现金流量的期末时点数-1。

03:34

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

07:22

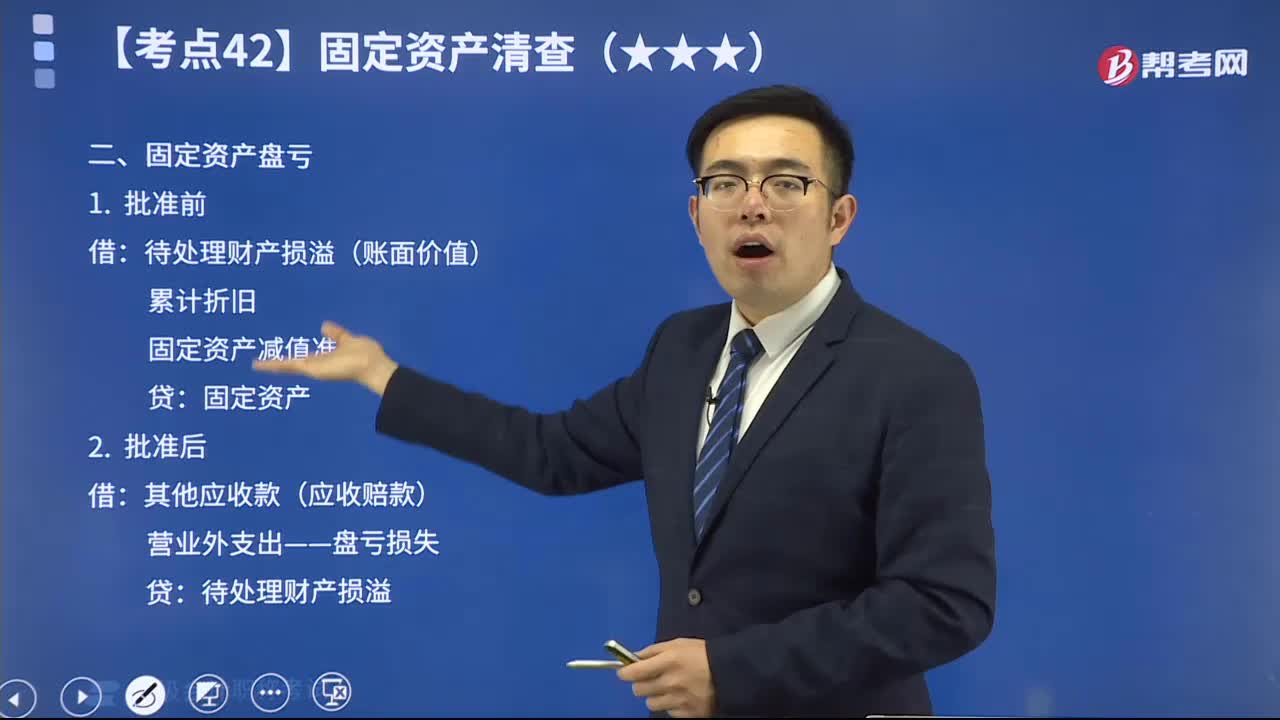

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

04:55

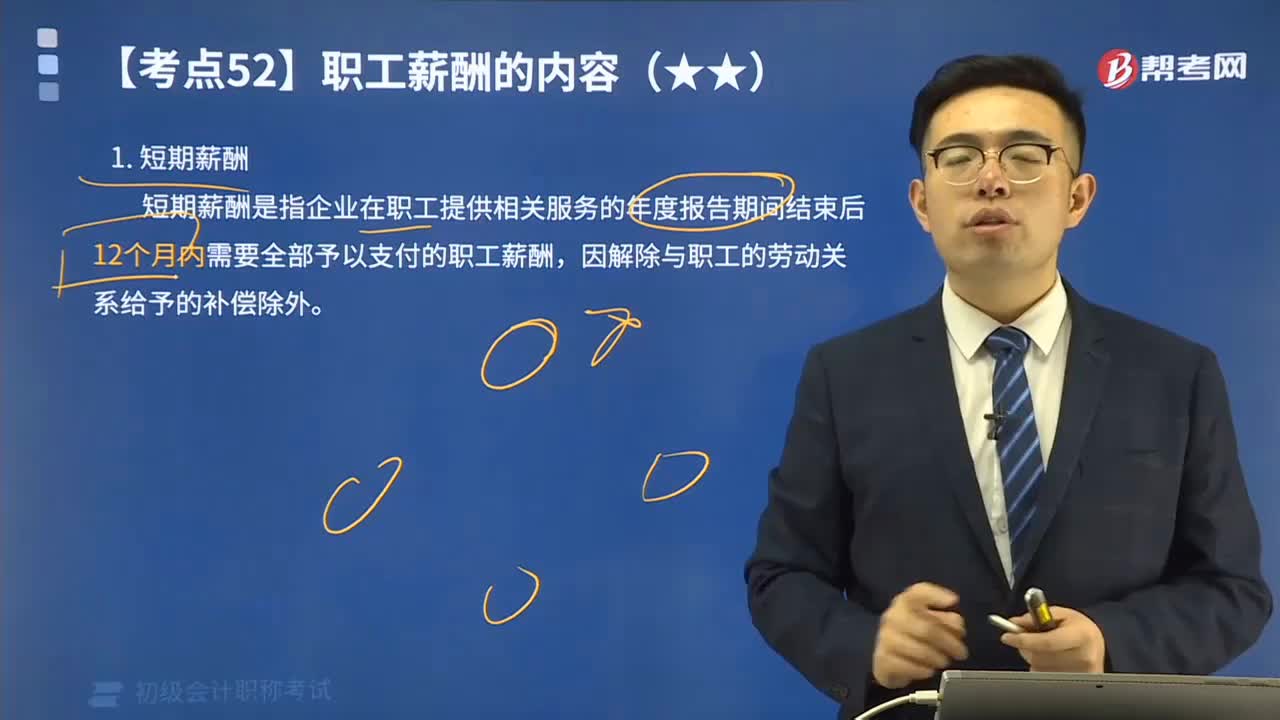

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

01:36

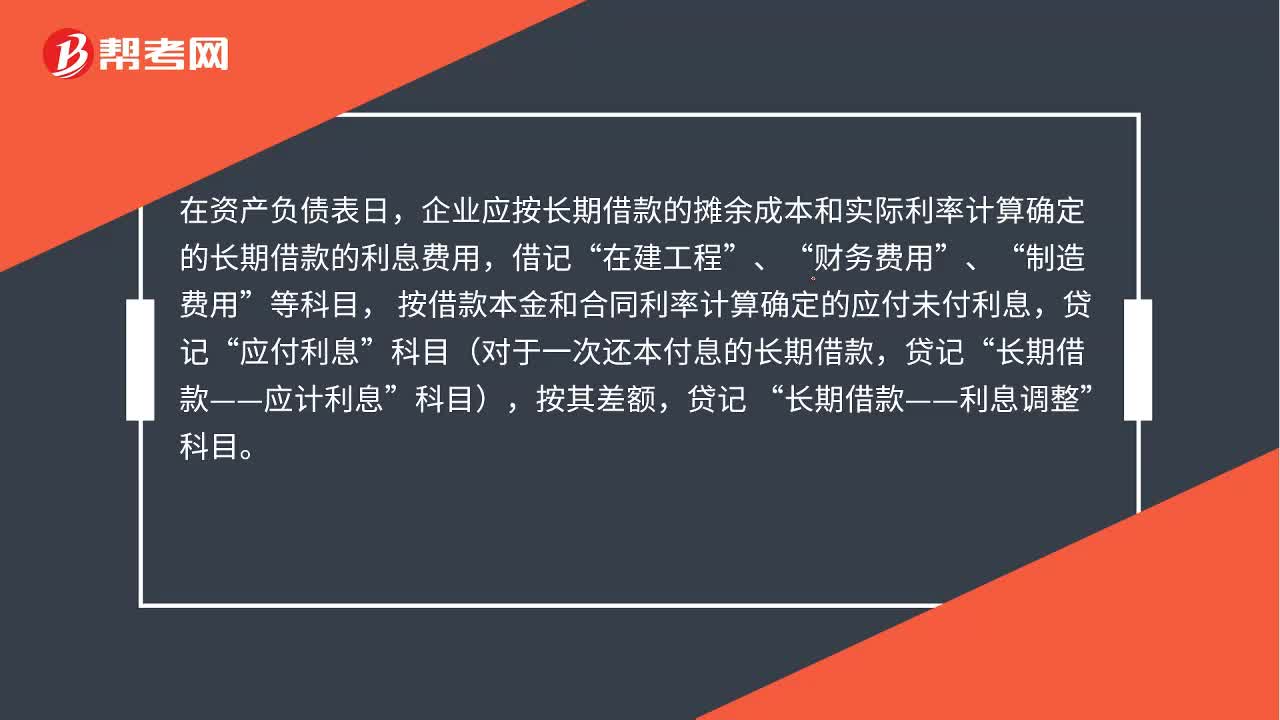

01:36长期借款的会计处理是什么?:长期借款的会计处理是什么?企业借入各种长期借款,按实际收到的款项,银行存款”在资产负债表日,企业应按长期借款的摊余成本和实际利率计算确定的长期借款的利息费用,在建工程”财务费用”制造费用”按借款本金和合同利率计算确定的应付未付利息,应付利息”科目对于一次还本付息的长期借款,长期借款——应计利息”企业归还长期借款,按归还的长期借款本金,长期借款——本金”按转销的利息调整金额,贷记“

00:28

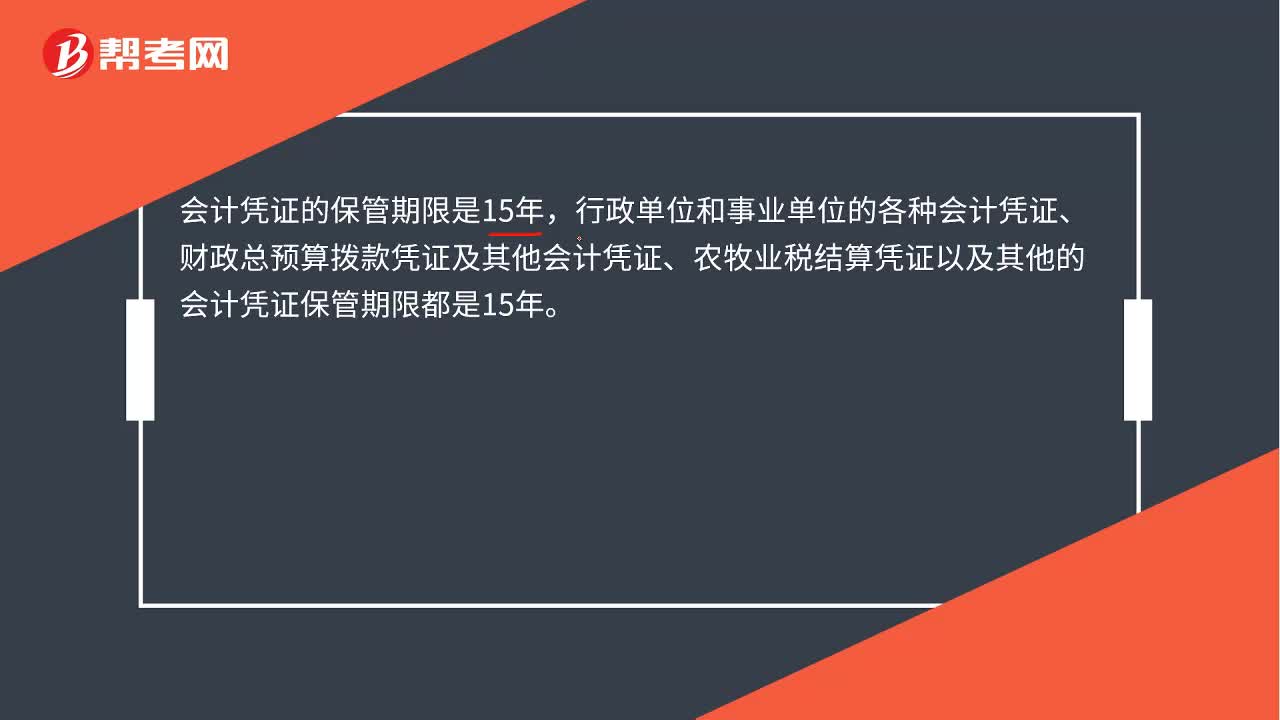

00:28会计凭证保管期限是什么?:会计凭证的保管期限是15年,行政单位和事业单位的各种会计凭证、财政总预算拨款凭证及其他会计凭证、农牧业税结算凭证以及其他的会计凭证保管期限都是15年。

01:41

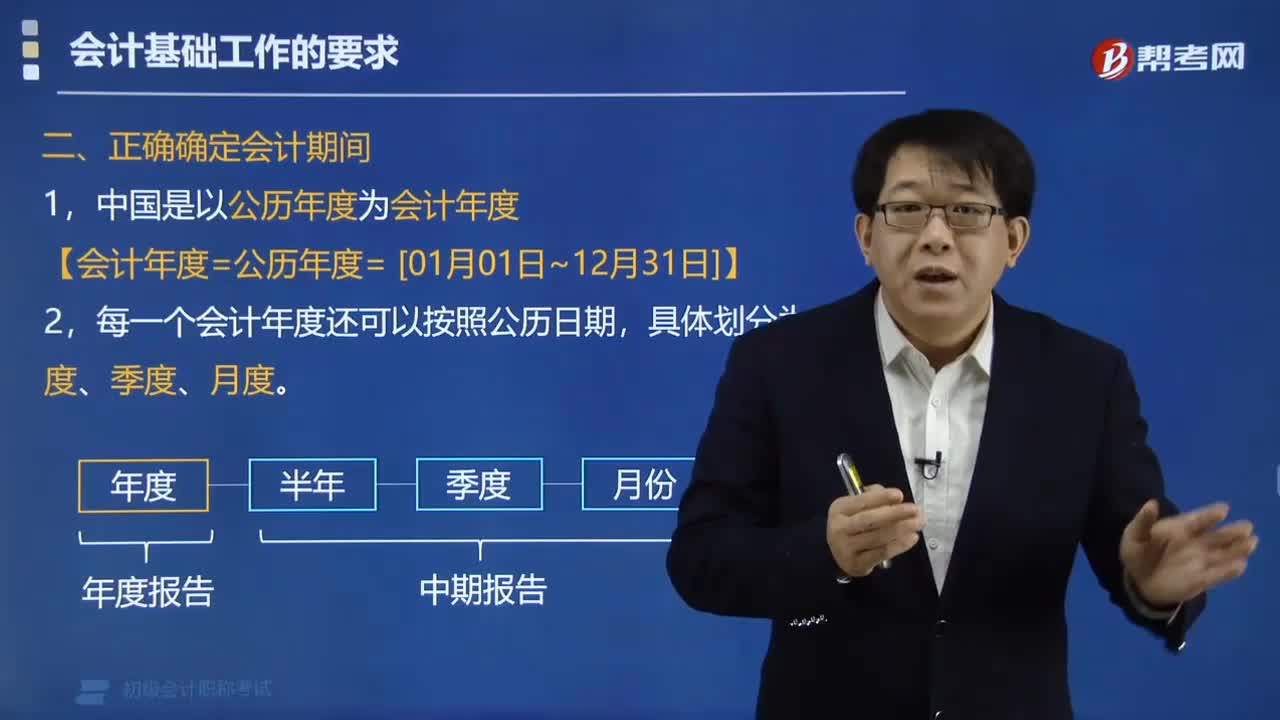

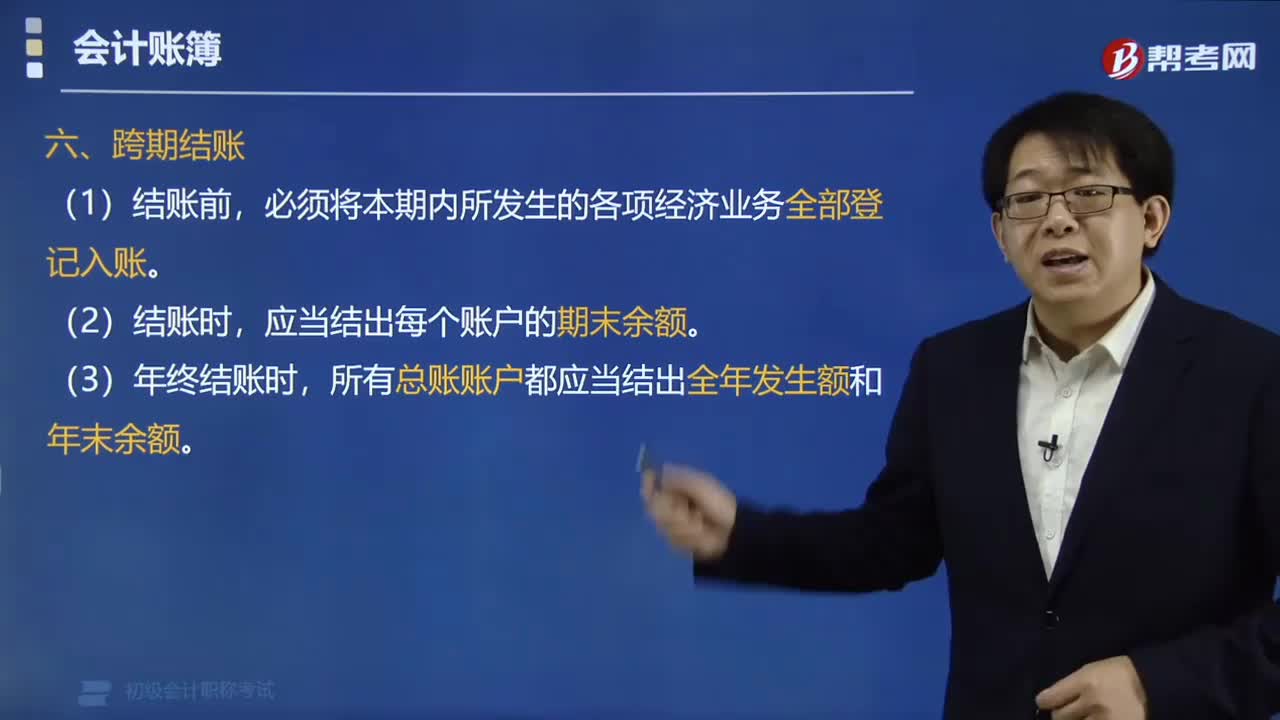

01:41会计账簿的跨期结账是指什么?:会计账簿的跨期结账是指什么?会计账簿的跨期结账是指在结账前,所有总账账户都应当结出全年发生额和年未余额。必须将本期内所发生的各项经济业务全部登记入账。(2)结账时,应当结出每个账户的期末余额。所有总账账户都应当结出全年发生额和年未余额。(4)年终结账时,要把各账户的余额结转到下一会计年度,结转下年”在下一会计年度新建有关会计账簿的第一行余额栏内填写上年结转的余额。

00:59

00:59初级会计证书会过期吗?:初级会计证书不会过期,只要通过了会计职称考试、并且取得了初级会计职称合格证书,该证书就长期有效。

01:19

01:19初级会计考试如何确认报名成功?:登录财政部会计资格评价中心官网“全国会计资格评价网”,阅读《报考人员必读事项》及《公告》内容及要求,完全同意网上报名承诺,选择报考省份,查看报名流程,填写报考信息,完成注册报名及交费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日