下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

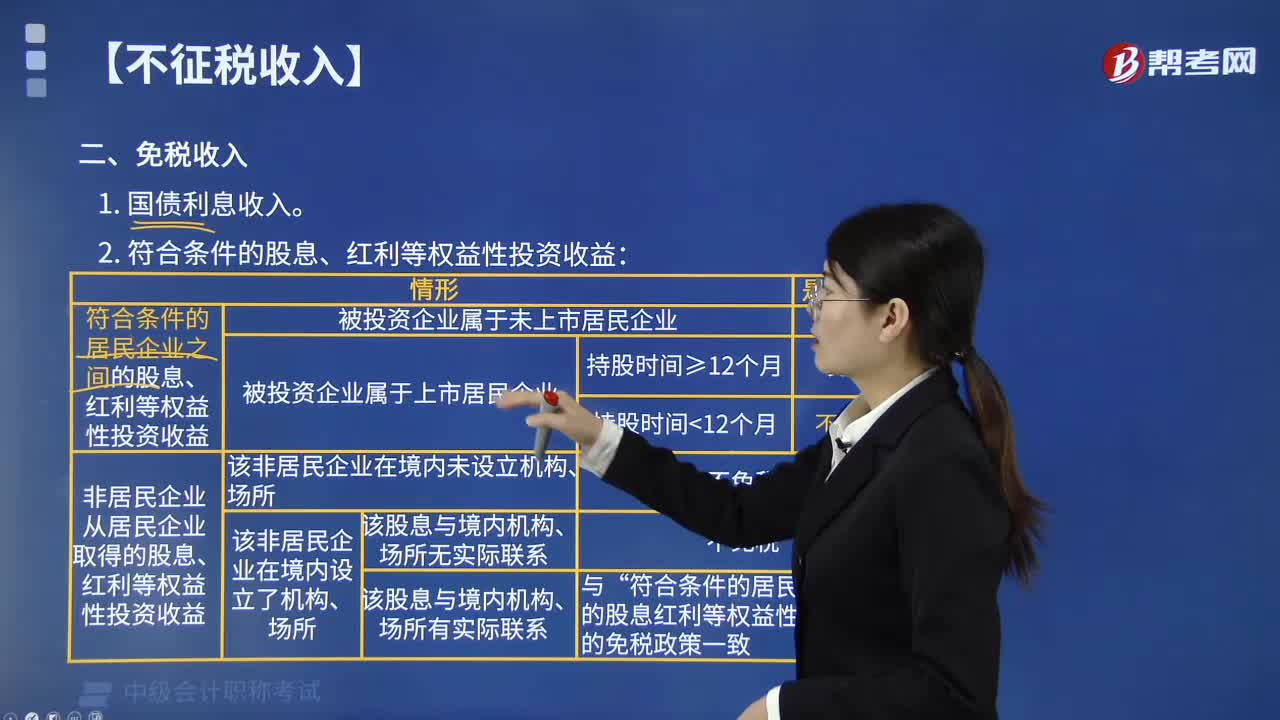

00:26国债利息收入要交所得税吗?:国债利息收入要交所得税吗?国债利息收入属于免税收入,不缴纳所得税。纳税人购买国债的利息收入,不计入应纳税所得额。国债利息收入指的是企业持有国务院财政部门发行的国债取得的利息收入。

00:34

00:34政府补贴收入要交增值税吗?:政府补贴收入要交增值税吗?地方财政给企业的补贴不征收增值税。《国家税务总局关于中央财政补贴增值税有关问题的公告》(国家税务总局公告2013年第3号):按照现行增值税政策“纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

01:24

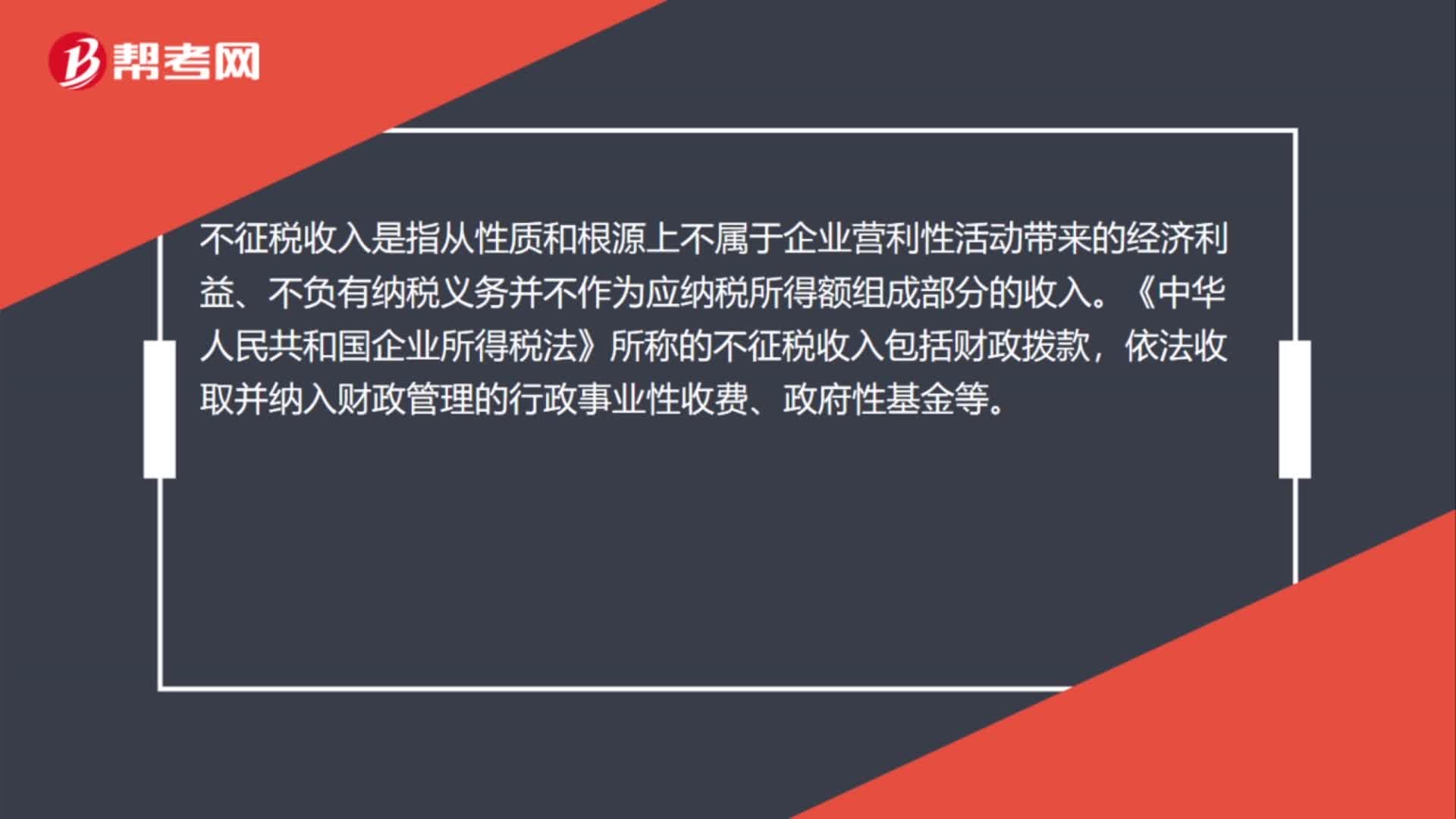

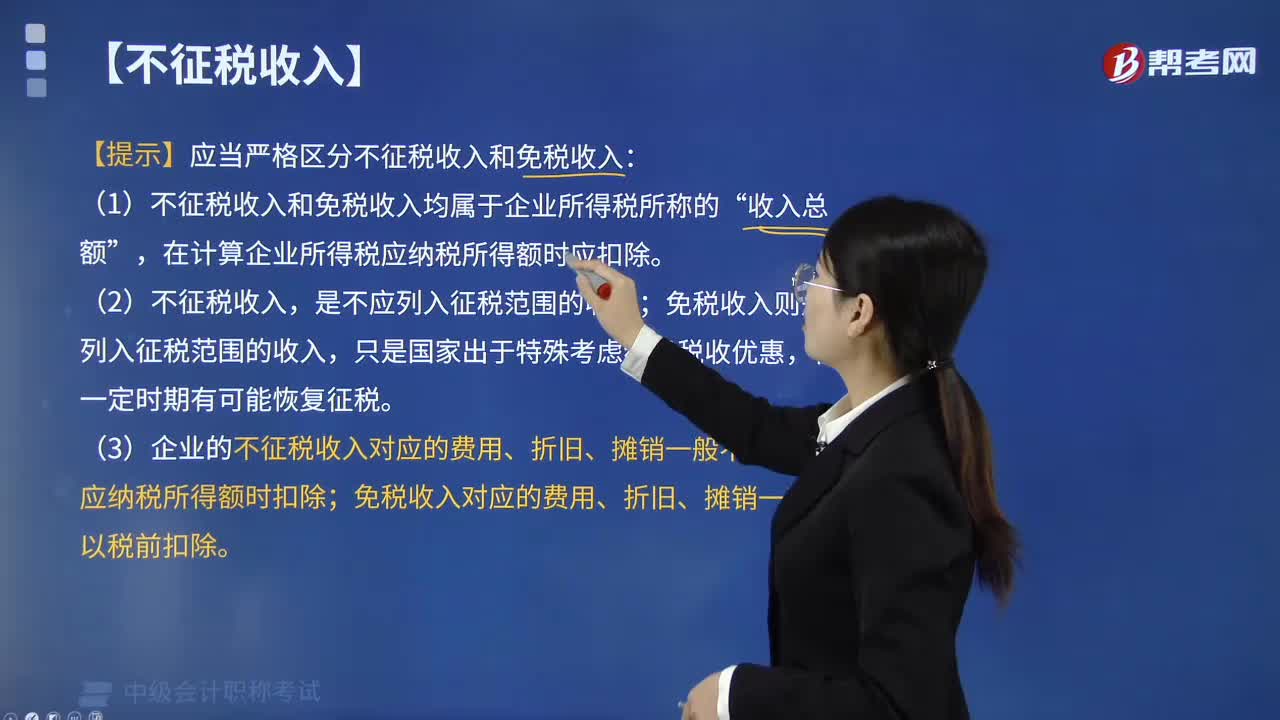

01:24不征税收入账务处理是什么?:不征税收入账务处理是什么?企业所得税法规定了不征税收入的三种类型:依法收取并纳入财政管理的行政事业性收费、政府性基金;国务院规定的其他不征税收入。由于企业涉及财政资金、行政事业性收费、政府性基金的项目多种多样,针对某类具体项目的收入能否界定为不征税收入一直是企业财务人员关注的热点。纳税人应分清应税收入与不征税收入的区别,一是国家投资和专项借款不属于应税收入。

00:29

00:29小规模纳税人收入会计分录是什么?:小规模纳税人增值税的核算,仅设置应交税金—应交增值税会计科目。小规模纳税人收入的会计分录:借:应收账款:贷主营业务收入应交税金——应交增值税

00:41

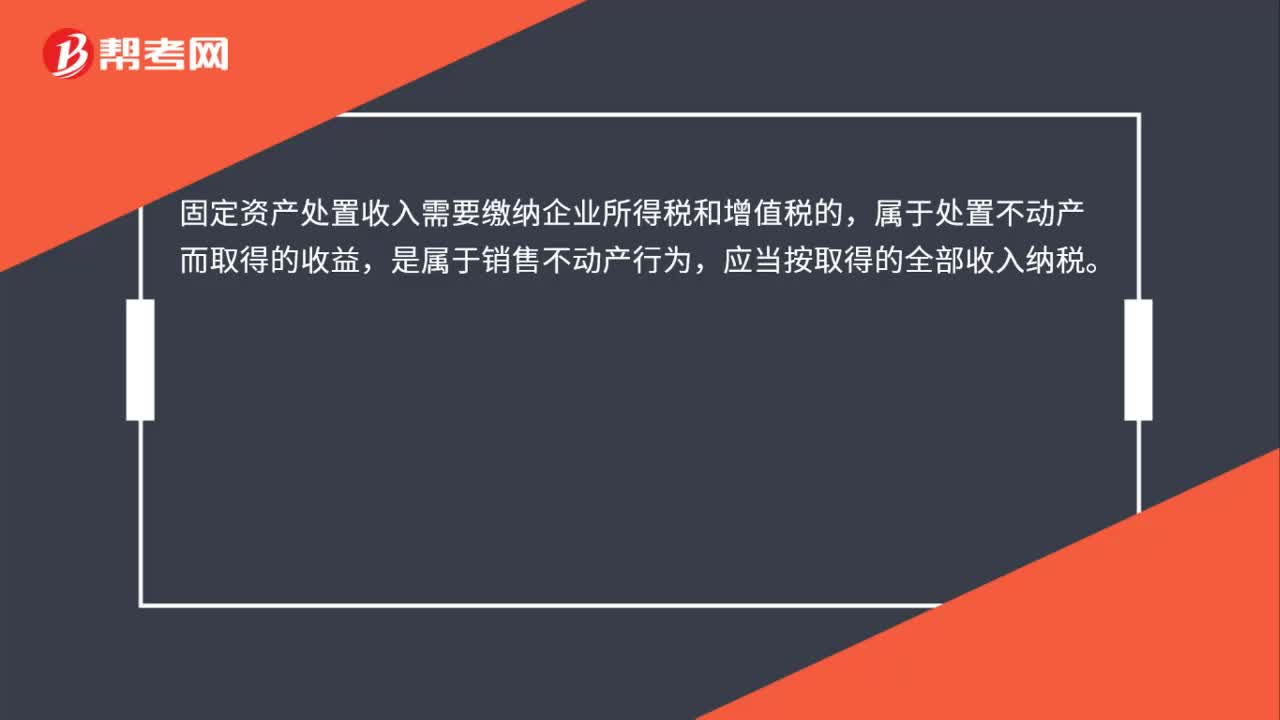

00:41营业外收入是什么?:营业外收入:指企业发生的与企业业务经营无直接关系的各种收入。如:固定资产盘盈、处理固定资产净收益、确实无法支付的应付款项以及教育费附加返还款等。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。

00:28

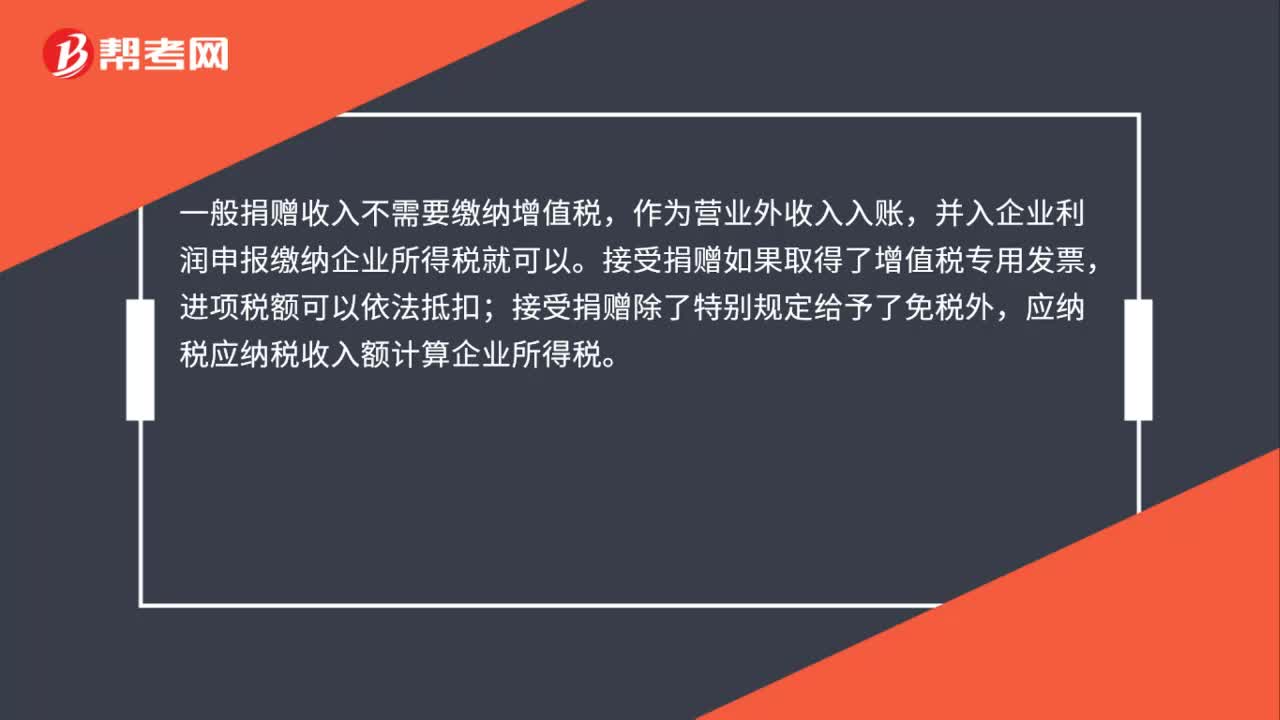

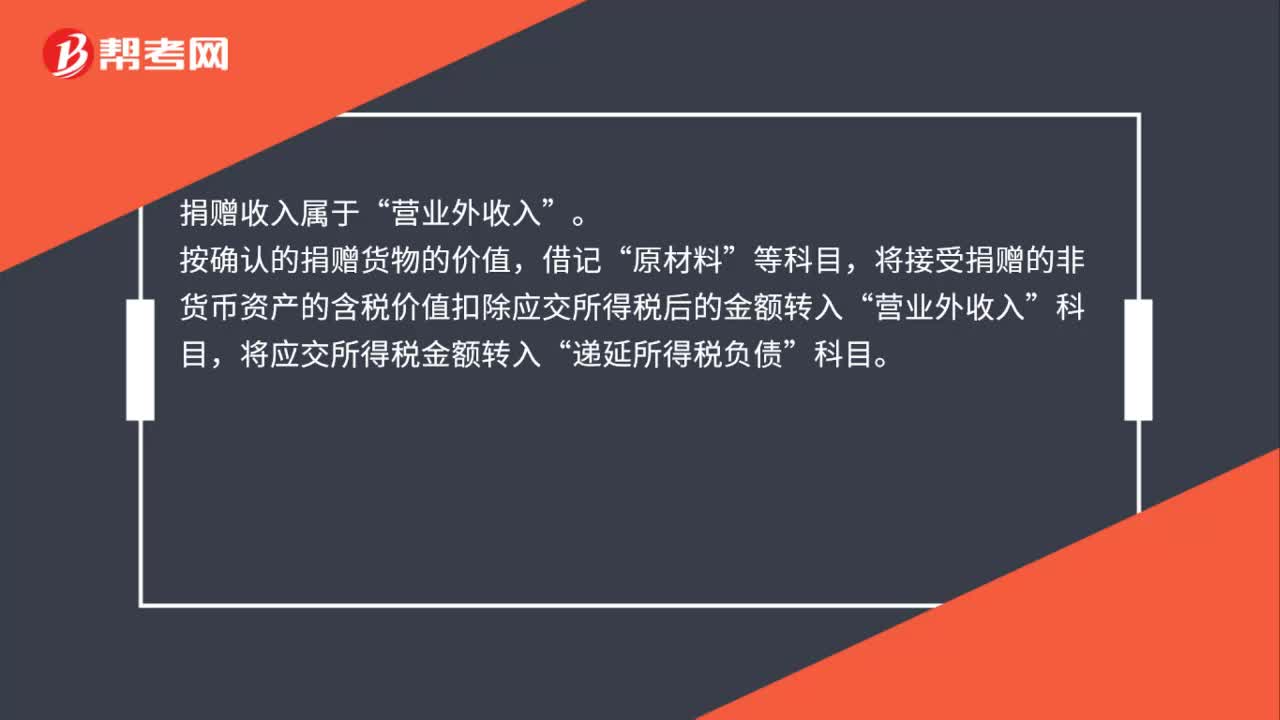

00:28捐赠收入属于什么收入?:捐赠收入属于什么收入?捐赠收入属于“营业外收入”按确认的捐赠货物的价值。借记,原材料“将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入,营业外收入“将应交所得税金额转入,递延所得税负债“科目”

00:32

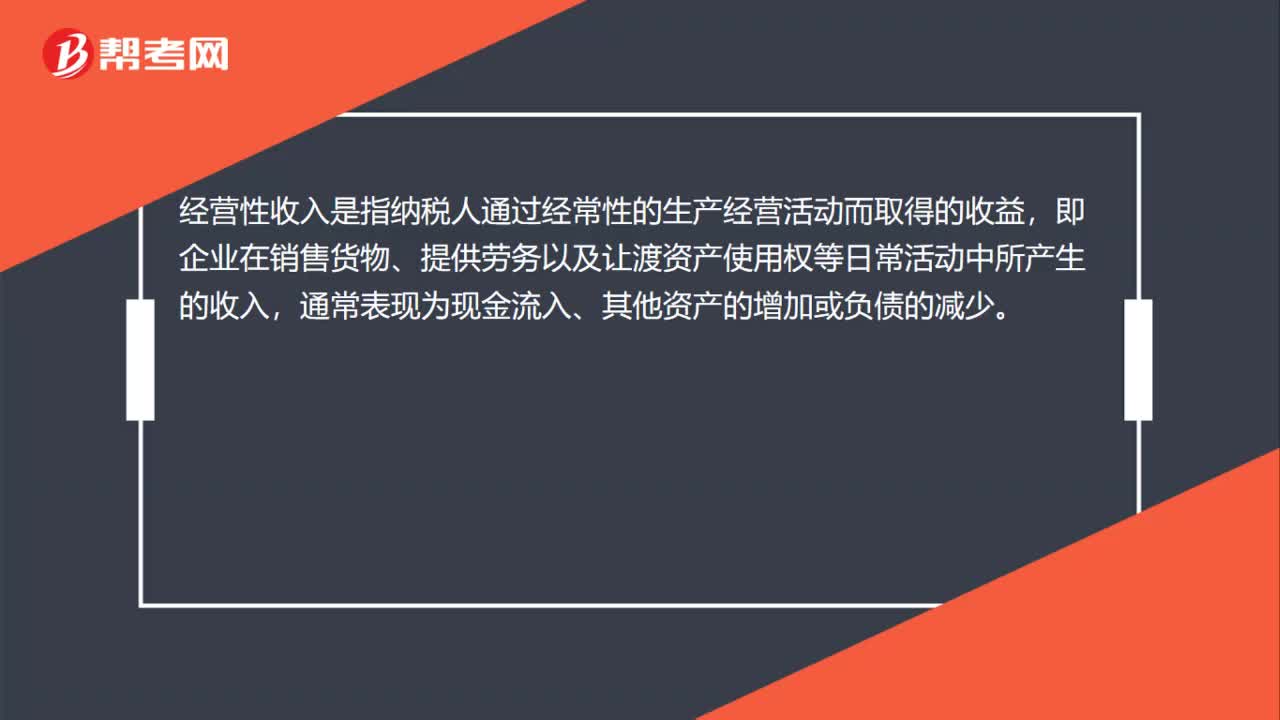

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

00:42

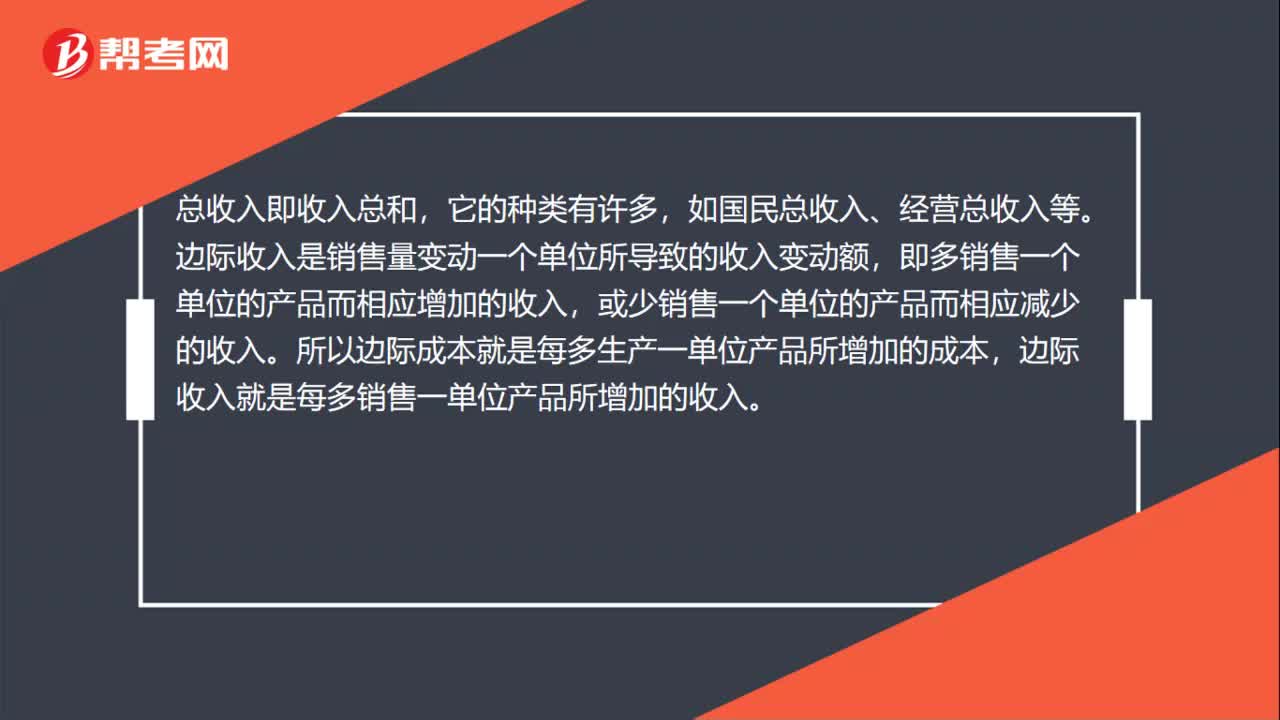

00:42总收入与边际收入的区别是什么?:总收入与边际收入的区别是什么?总收入即收入总和,它的种类有许多,如国民总收入、经营总收入等。边际收入是销售量变动一个单位所导致的收入变动额,即多销售一个单位的产品而相应增加的收入,或少销售一个单位的产品而相应减少的收入。所以边际成本就是每多生产一单位产品所增加的成本,边际收入就是每多销售一单位产品所增加的收入。

00:33

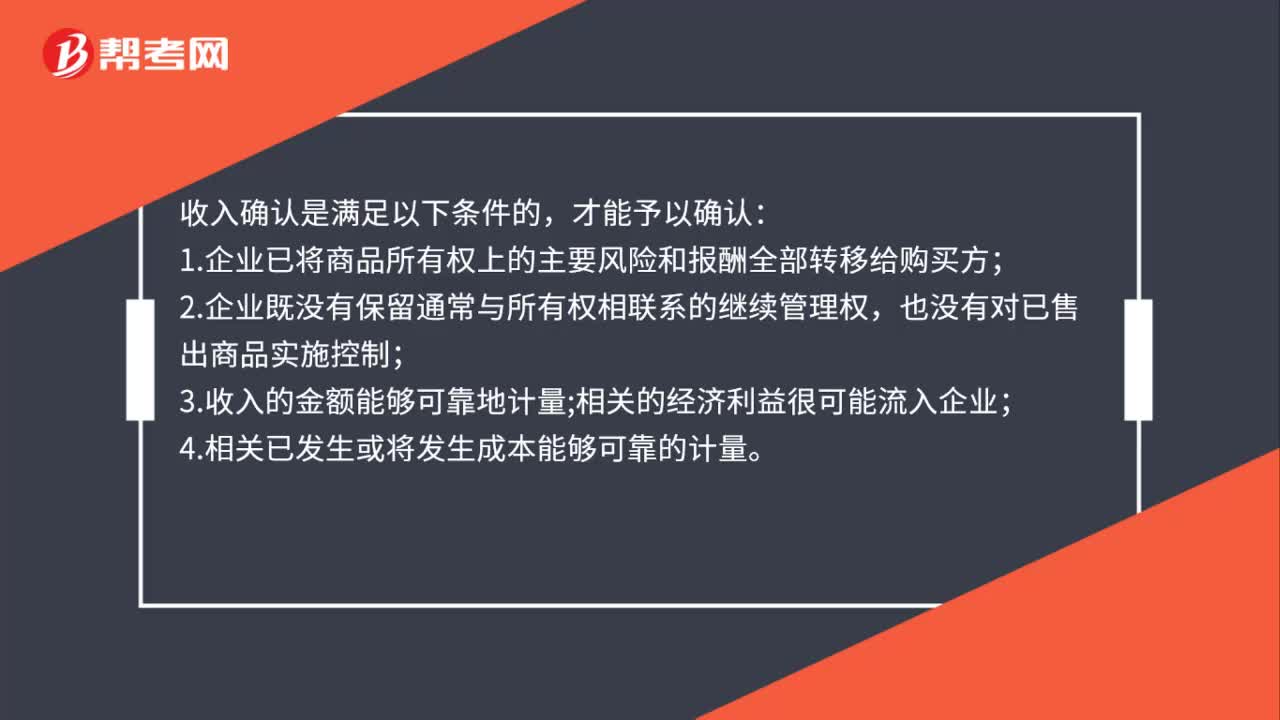

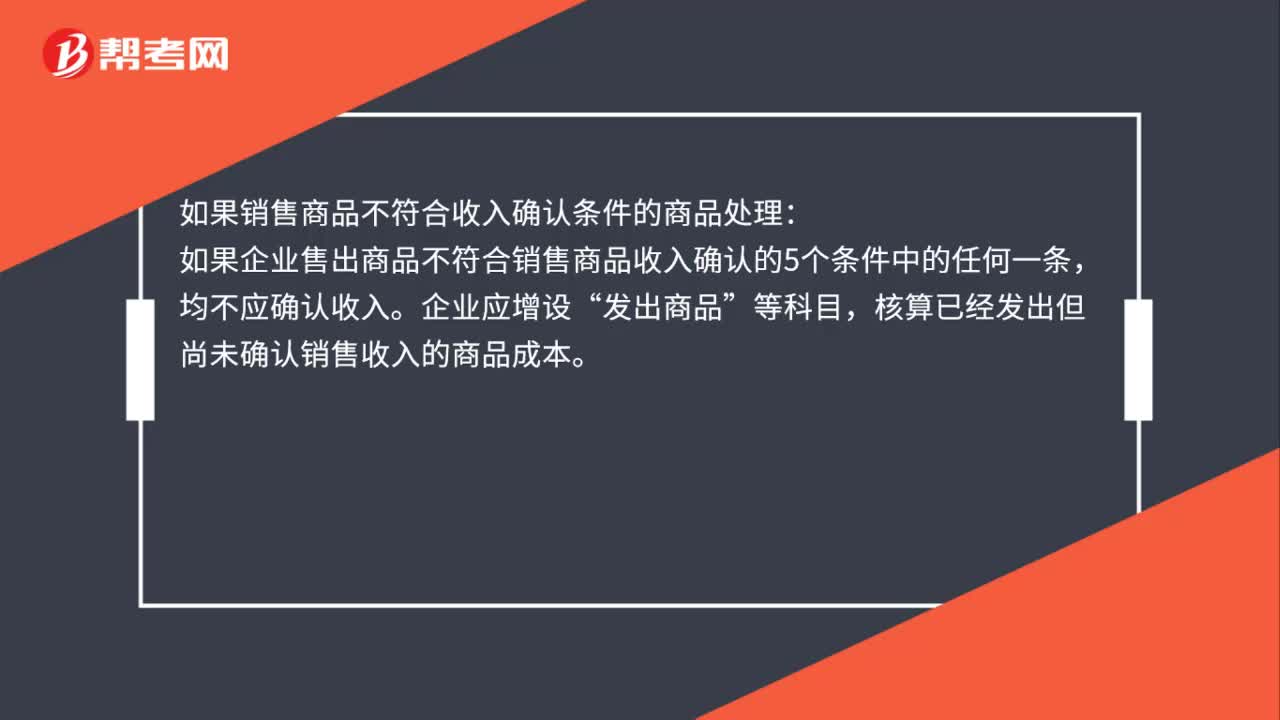

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

02:59

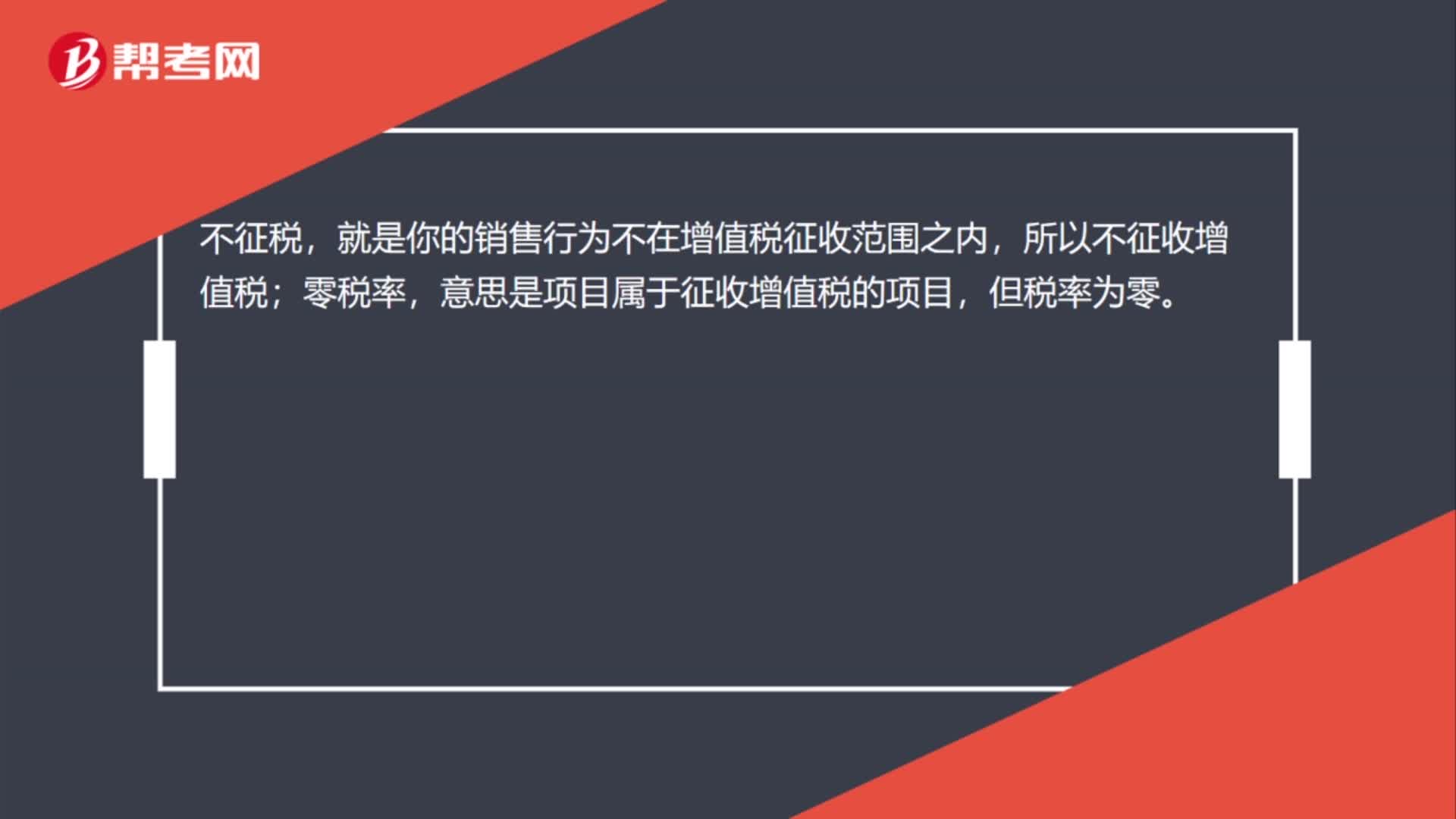

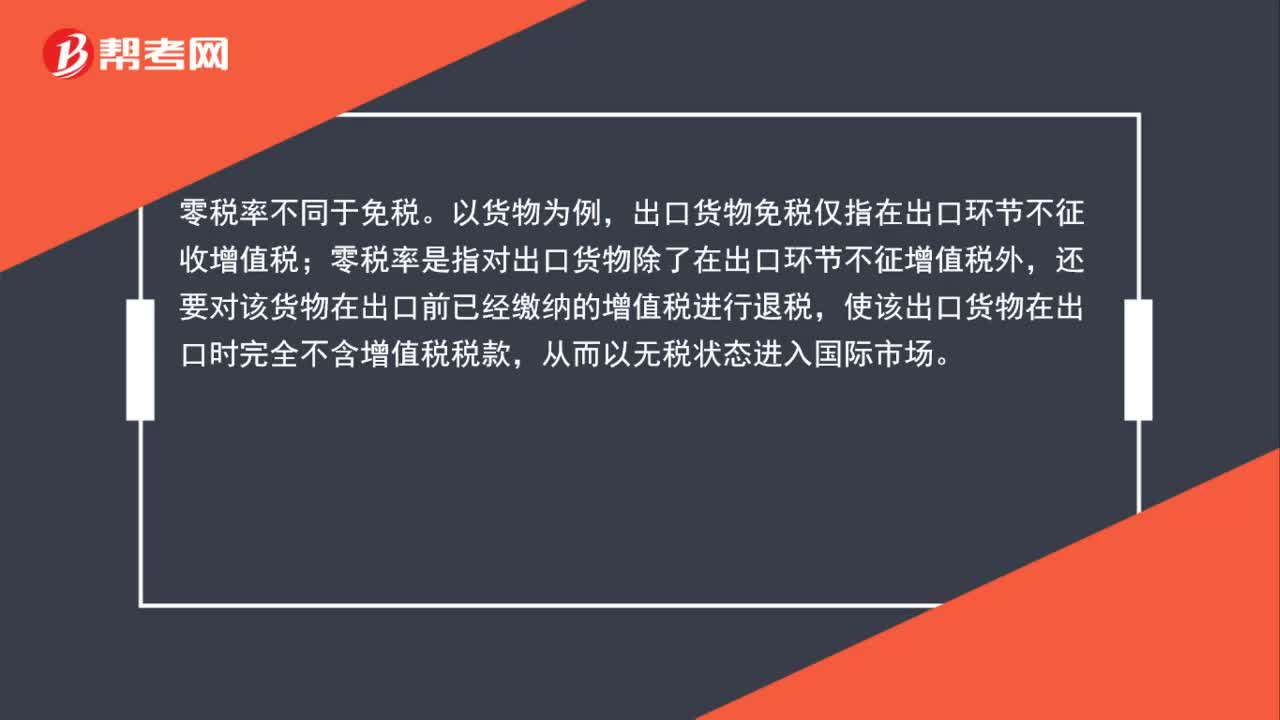

02:59零税率和免税有什么区别,如何记忆?:零税率不同于免税。出口货物免税仅指在出口环节不征收增值税;零税率是指对出口货物除了在出口环节不征增值税外,还要对该货物在出口前已经缴纳的增值税进行退税,使该出口货物在出口时完全不含增值税税款,对于零税率的项目和免税的项目的记忆,1.纳税人出口货物,2.中华人民共和国境内的单位和个人销售的下列服务和无形资产,适用增值税零税率:(1)国际运输服务:(3)向境外单位提供的完全在境外消费的下列服务:

00:48

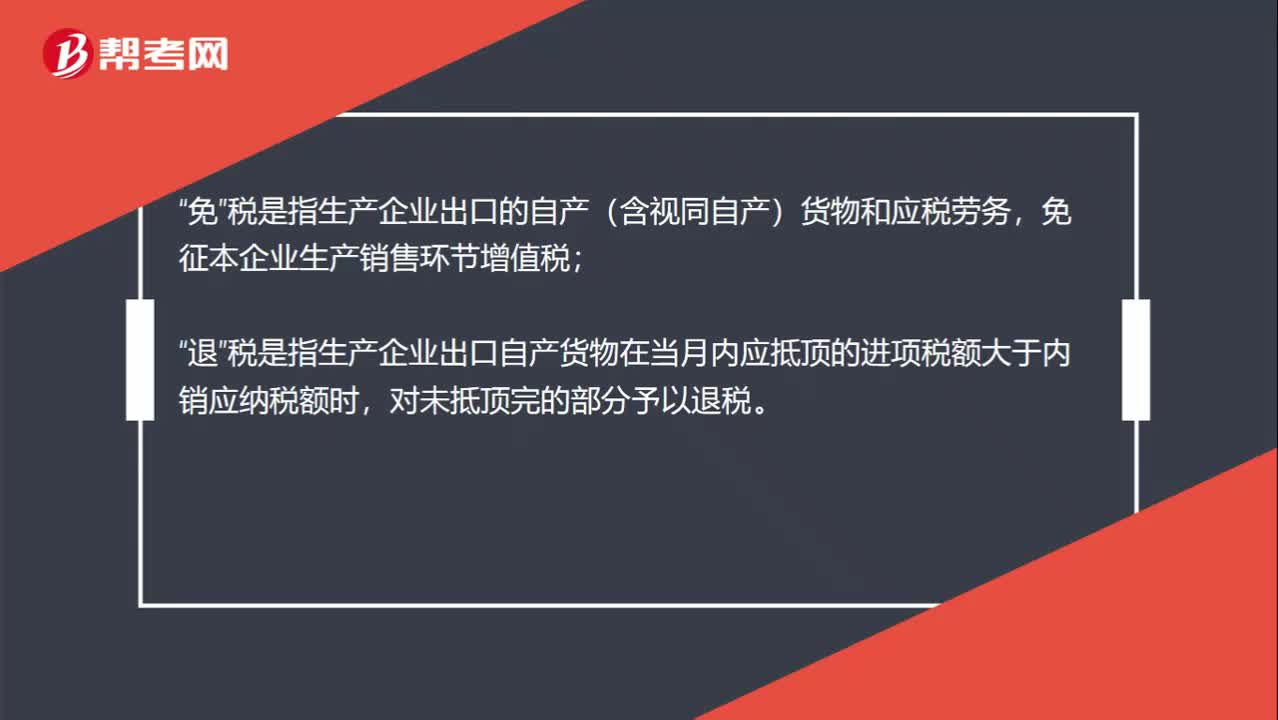

00:48增值税出口环节的免税和免税并退税区别是什么?:增值税出口环节的免税和免税并退税区别是什么?免“税是指生产企业出口的自产(含视同自产)货物和应税劳务”免征本企业生产销售环节增值税,退;税是指生产企业出口自产货物在当月内应抵顶的进项税额大于内销应纳税额时“对未抵顶完的部分予以退税”免税并退税是指免出口环节的销项,退以前环节的进项。免税不退税是只免出口环节的销项,不退以前环节的进项。

00:32

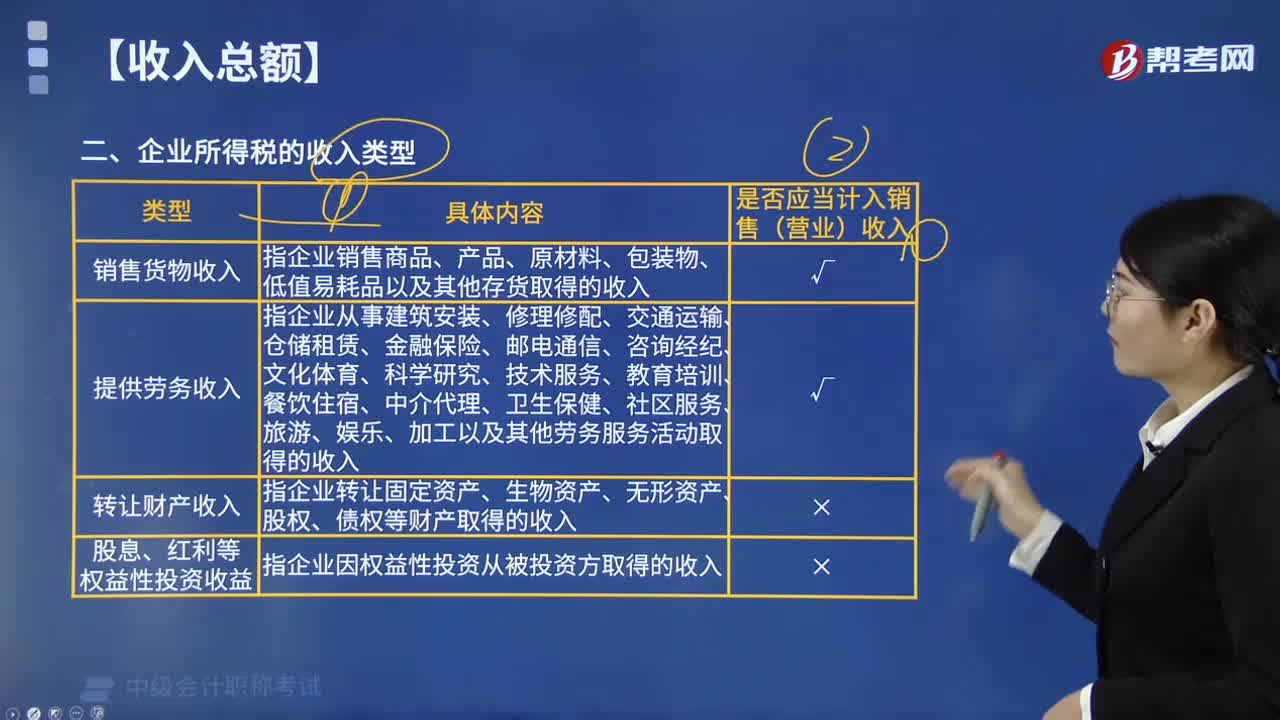

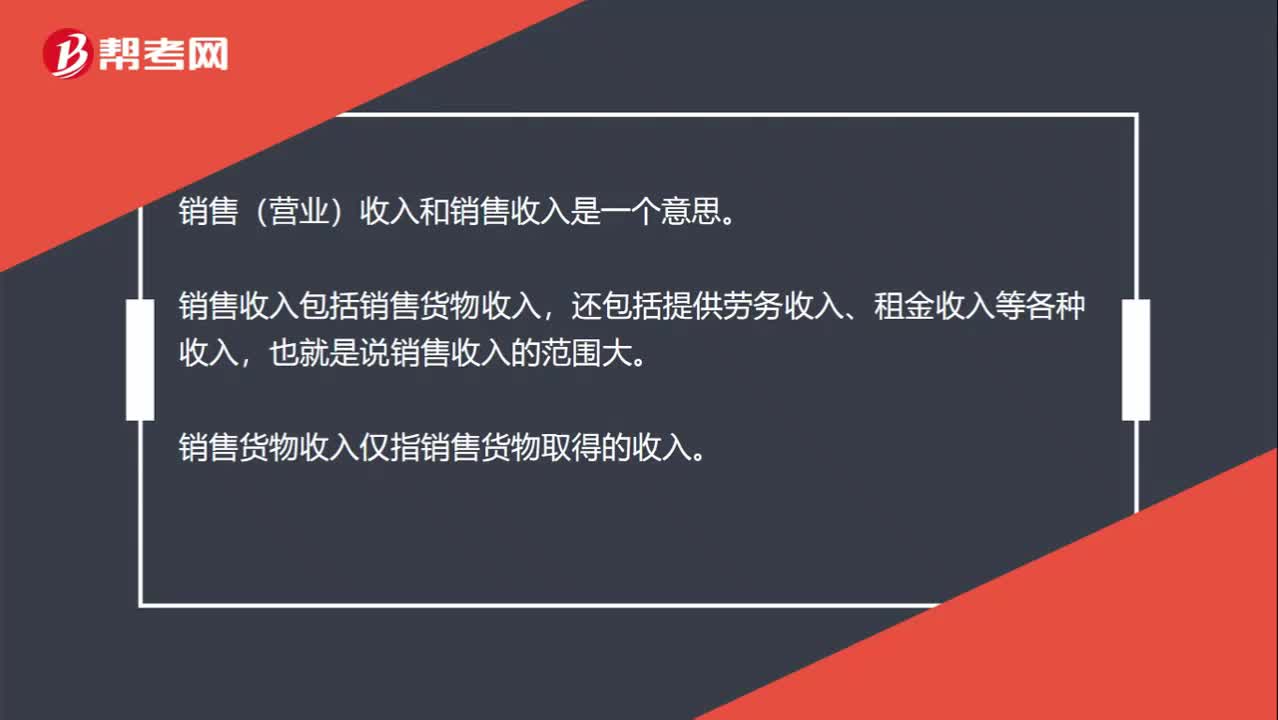

00:32销售(营业)收入、销售收入、销售货物收入,到底有什么区别?:销售(营业)收入、销售收入、销售货物收入,到底有什么区别?销售(营业)收入和销售收入是一个意思。销售收入包括销售货物收入,还包括提供劳务收入、租金收入等各种收入,也就是说销售收入的范围大。销售货物收入仅指销售货物取得的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日