下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23企业会计是什么?:企业会计是什么?企业会计是以货币为主要计量单位,采用专门方法和程序,对企业的经济活动进行完整的、连续的、系统的核算(反映)和监督(控制),以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

00:41

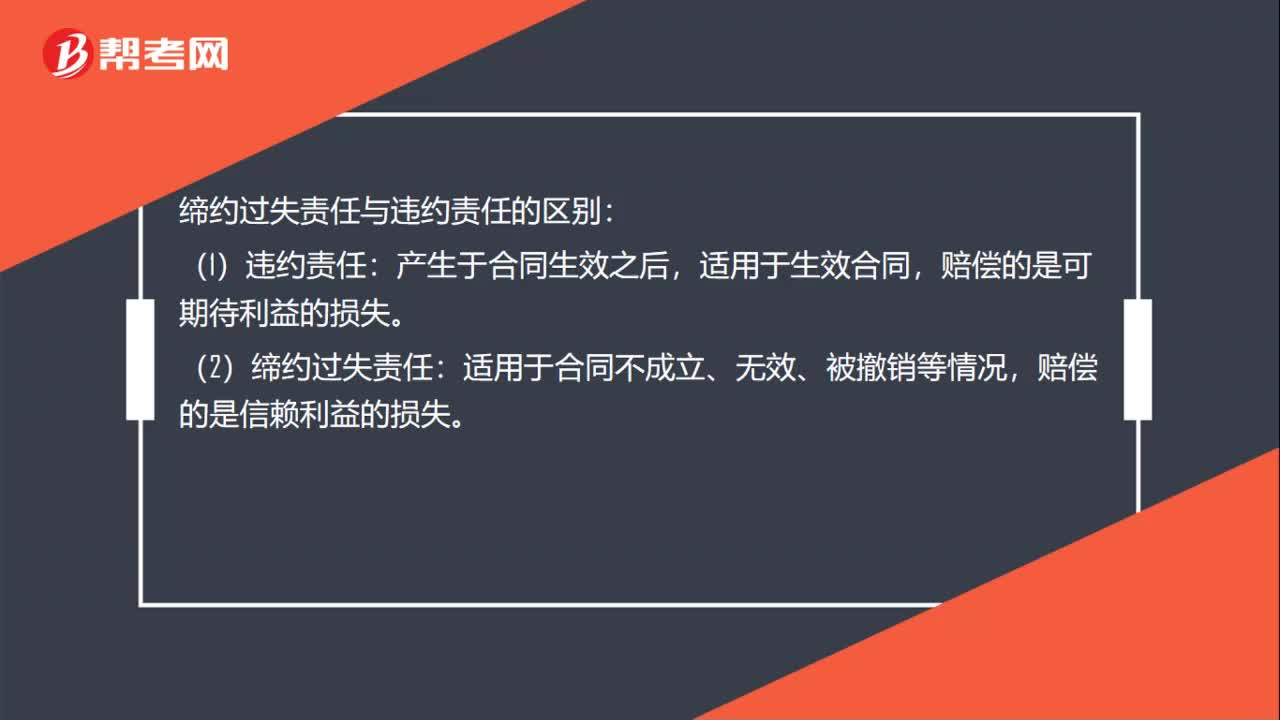

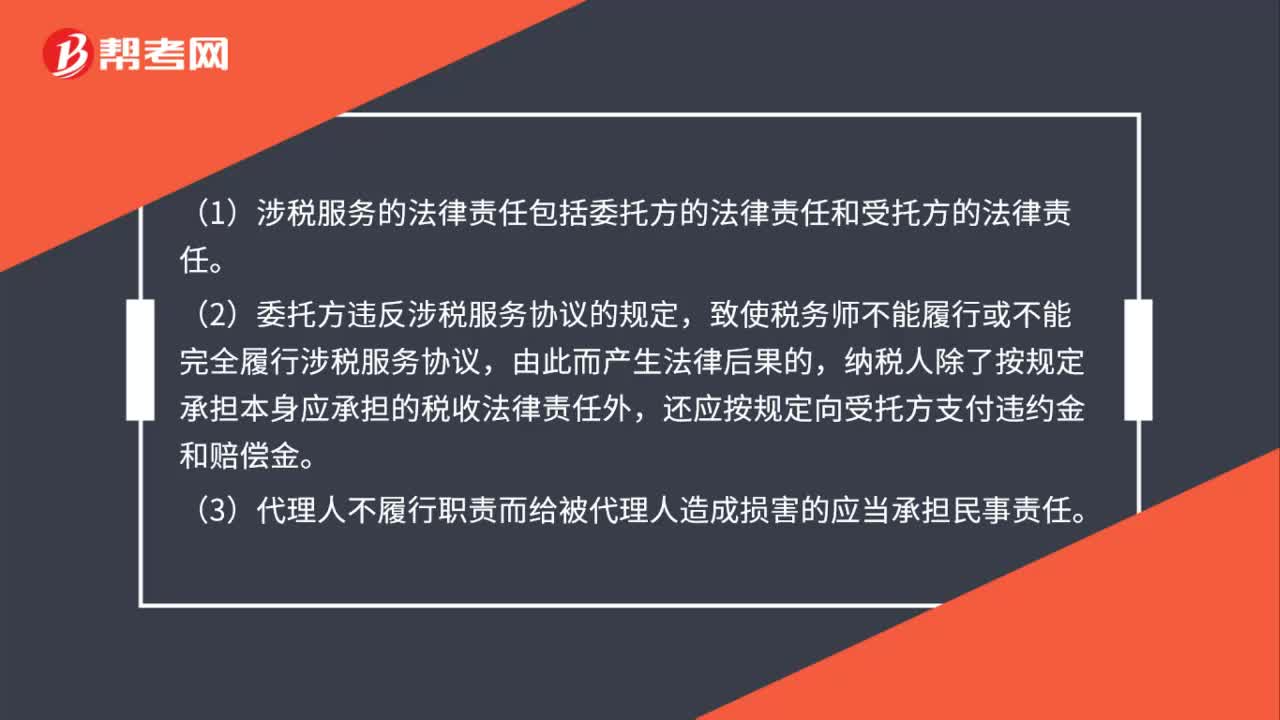

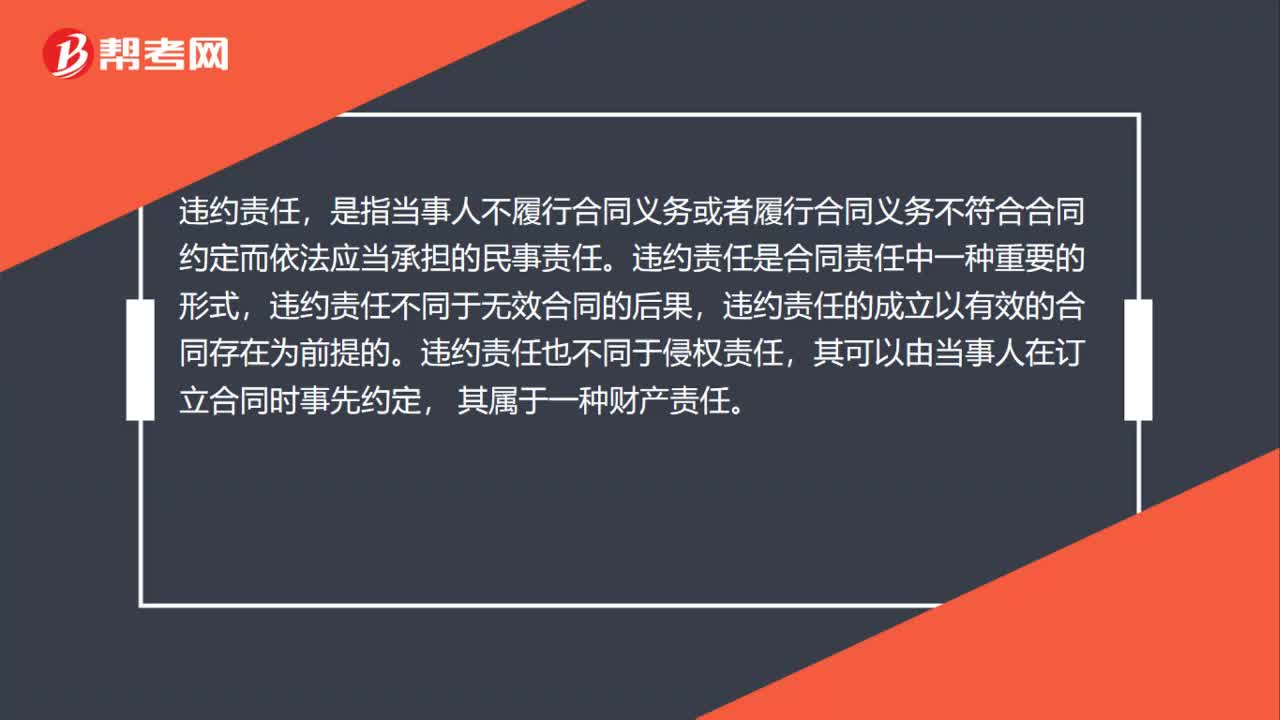

00:41违约责任是什么?:违约责任,是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。违约责任是合同责任中一种重要的形式,违约责任不同于无效合同的后果,违约责任的成立以有效的合同存在为前提的。违约责任也不同于侵权责任,其可以由当事人在订立合同时事先约定,其属于一种财产责任。

08:47

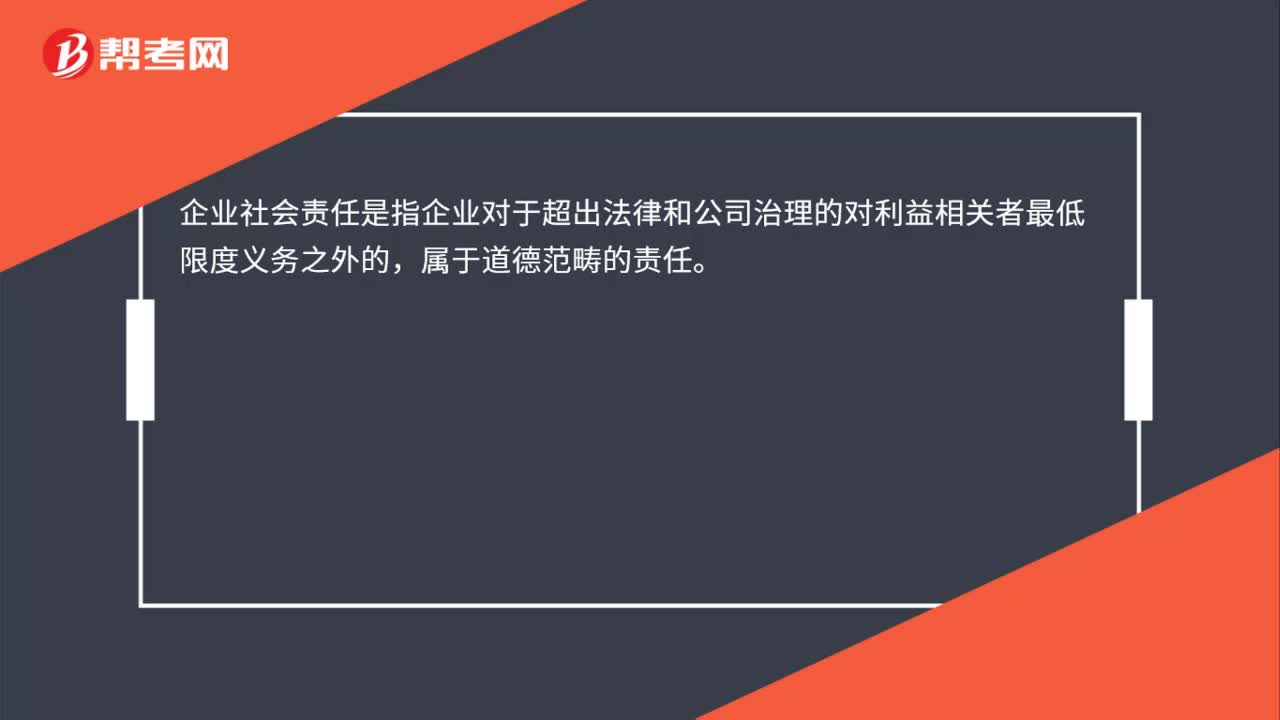

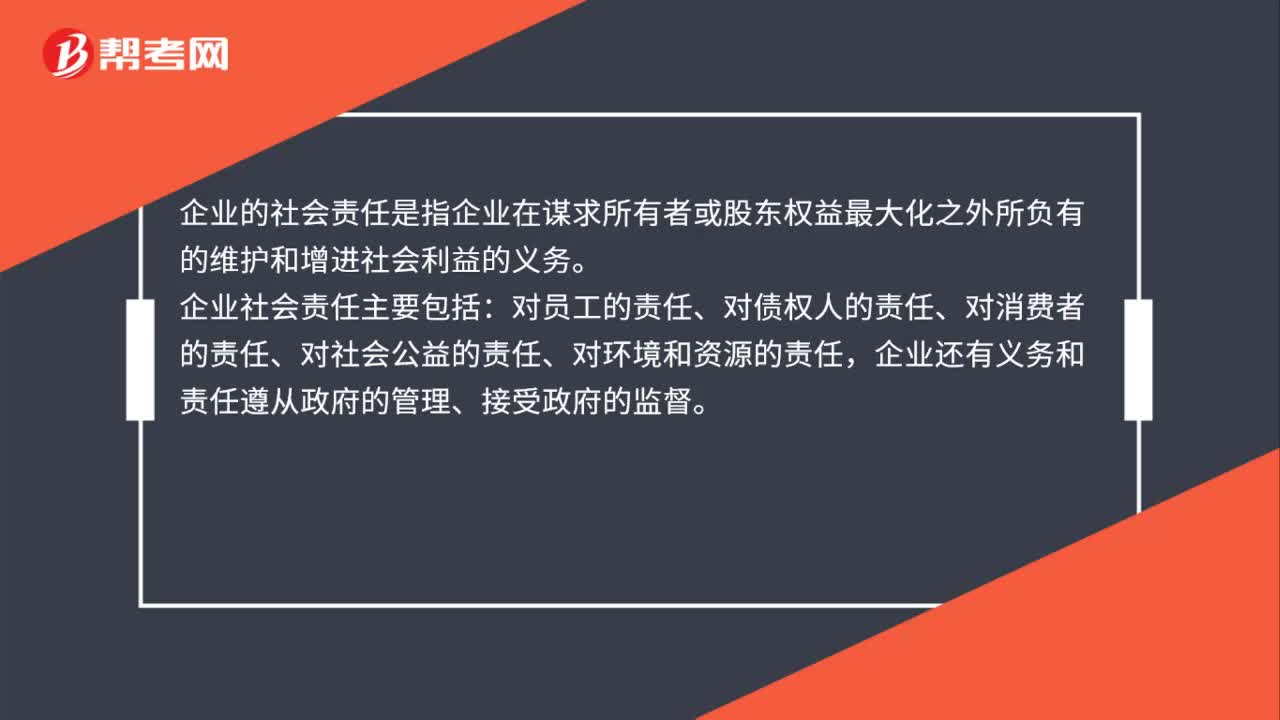

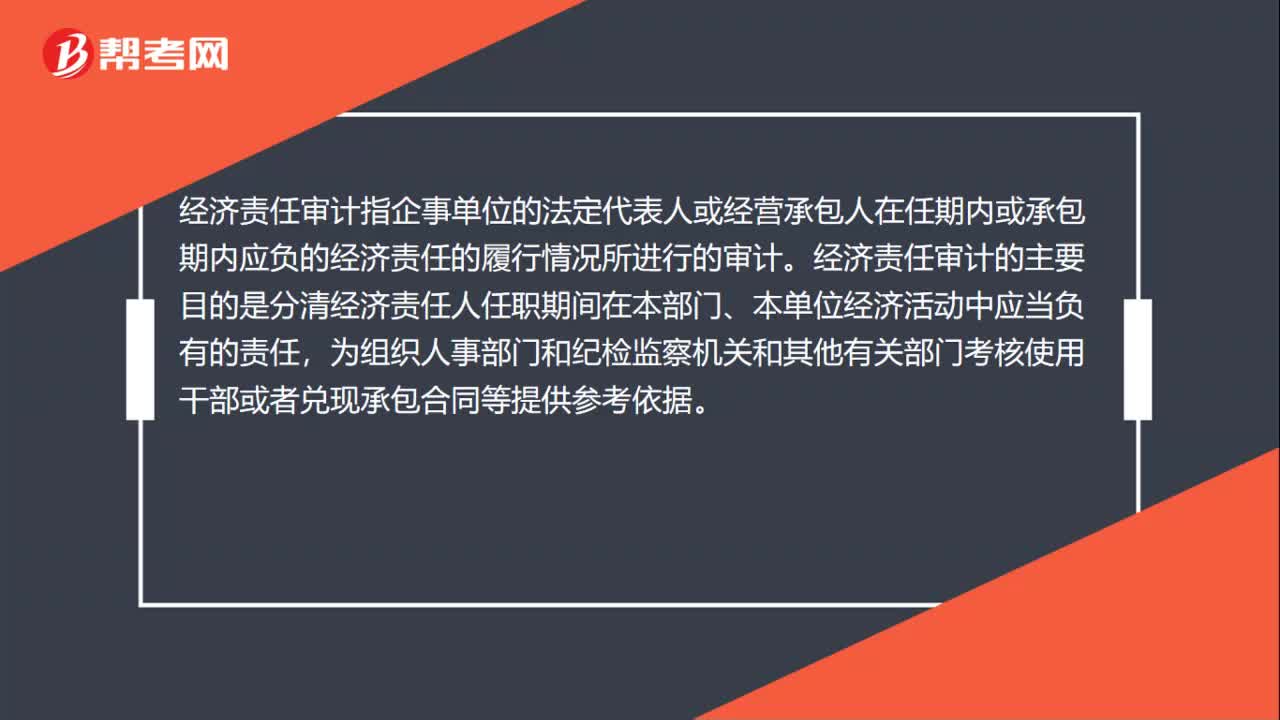

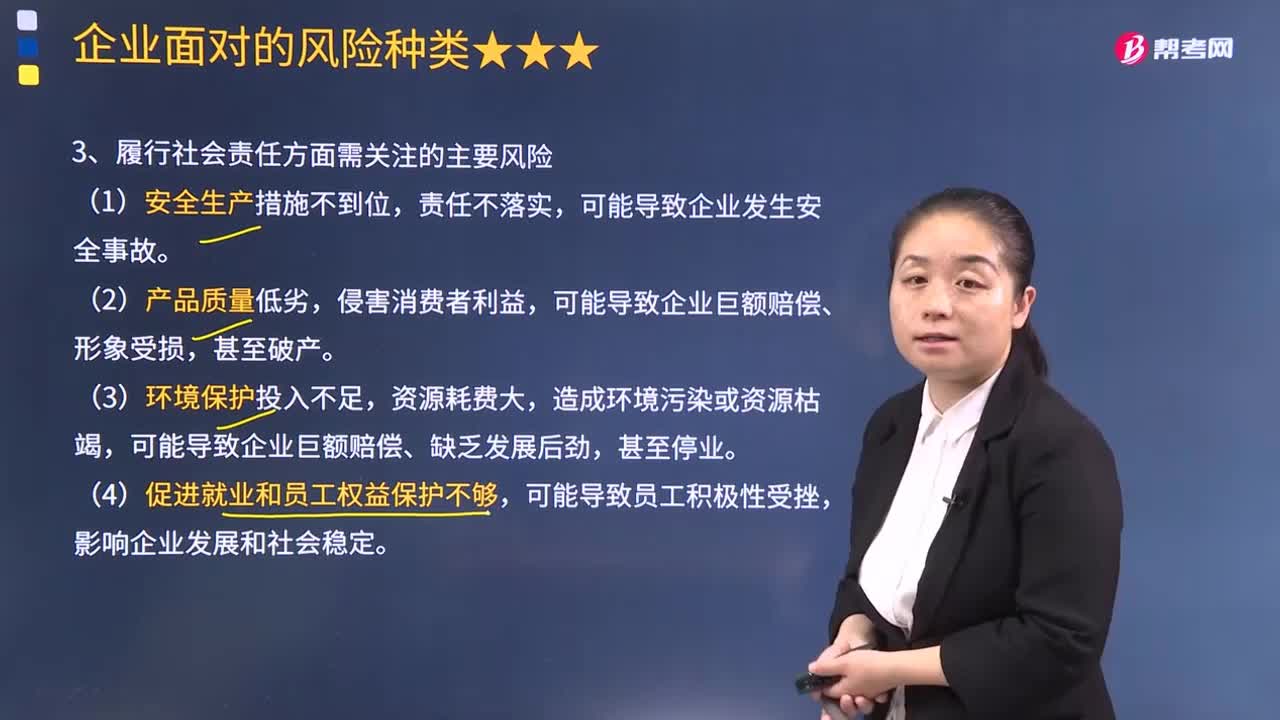

08:47履行社会责任方面需关注哪些风险?:可能导致企业巨额赔偿、缺乏发展后劲,张大宏针对客户投诉与产品设计部主管胡总和生产部主管刘总商计该新型号婴儿车在产品设计或生产程序上是否有改进的必要。胡总及刘总坚持AB202号婴儿车的设计与生产程序没有问题,AB2202号婴儿车的设计与生产程序不会对婴儿产生任何安全问题。AB公司生产销售4B202号婴儿车在履行社会责任方面需要关注的主要风险是:可能导致企业巨额赔偿、形象受损。

03:27

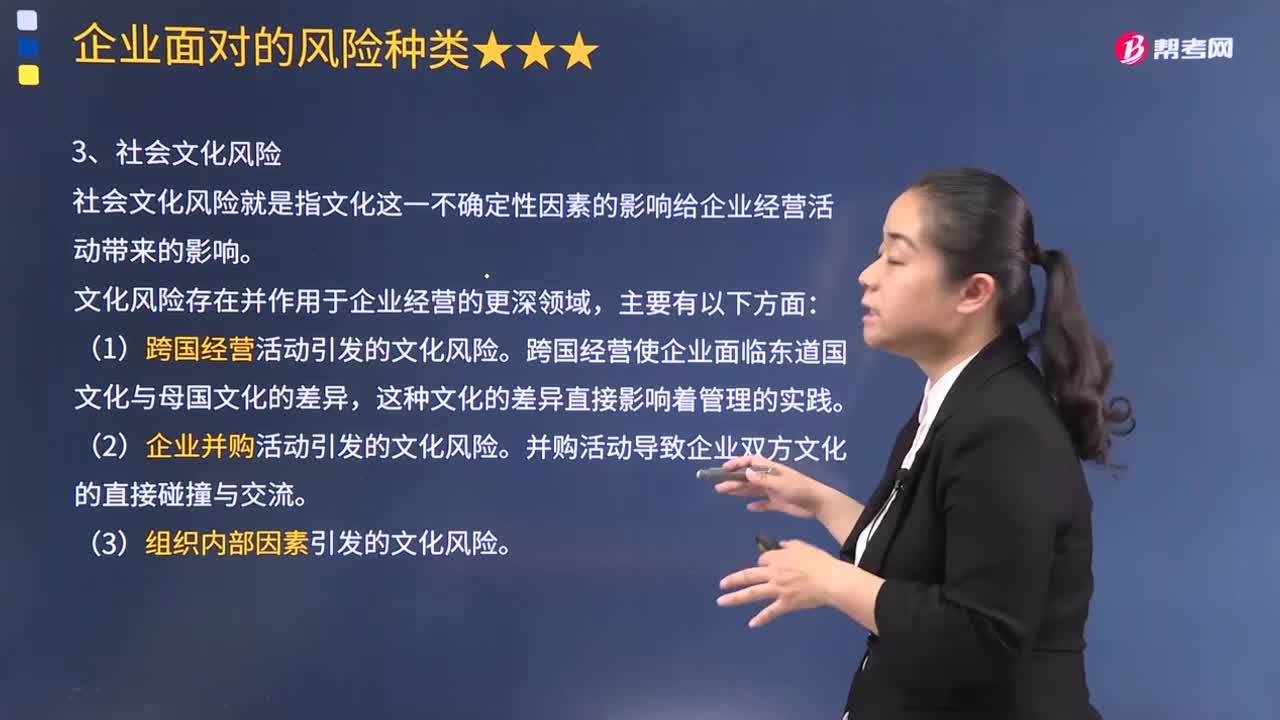

03:27企业面临哪些社会文化风险与技术风险?:社会文化风险就是指文化这一不确定性因素的影响给企业经营活动带来的影响。1.文化风险存在并作用于企业经营的更深领域,(1)跨国经营活动引发的文化风险。跨国经营使企业面临东道国文化与母国文化的差异,(2)企业并购活动引发的文化风险。(3)组织内部因素引发的文化风险。由于东西方文化差异而导致其对公司的很多管理方式持不同观点,比如个人主义与集体主义的区别就导致了公司管理员工的方式不同;

01:37

01:37怎样理解有限责任制企业?:怎样理解有限责任制企业?有限责任制度是民商法领域一项非常重要的制度,有限责任制度的社会经济价值包括:克服无限责任对企业形式发展的束缚;但有限责任制度存在滥用有限责任的危险。公司人格否认是克服有限责任缺陷的方法,(2)股东财产所有权与企业控制权分离;(2)股份有限公司的股东人数不得少于法律规定的数目,(3)股份有限公司的股东对公司债务负有限责任,其限度是股东应交付的股金额;

03:49

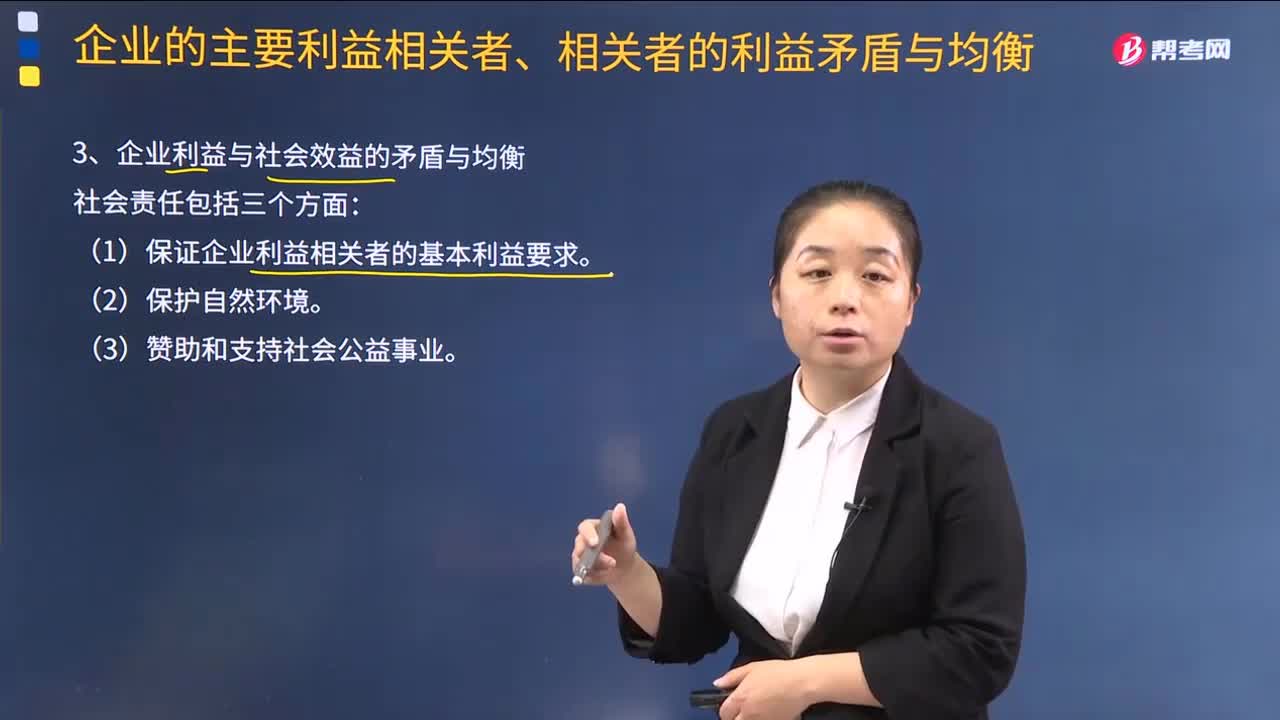

03:49什么是企业利益与社会效益的矛盾与均衡?:企业的社会效益与企业利润最大化原则往往是不一致的。【例题·多选题】用来描述投资者与经理人员的利益矛盾与均衡的模型有()。【解析】鲍莫尔的销售最大化模型、马里斯的增长最大化模型和威廉森的经理效用最大化模型均用来描述投资者与经理人员的利益矛盾与均衡,列昂惕夫模型是用来描述企业员工与企业(股东或经理)之间的利益矛盾与均衡。描述了企业在追求利润最大化和销售额最大化之间的博弈过程。

01:55

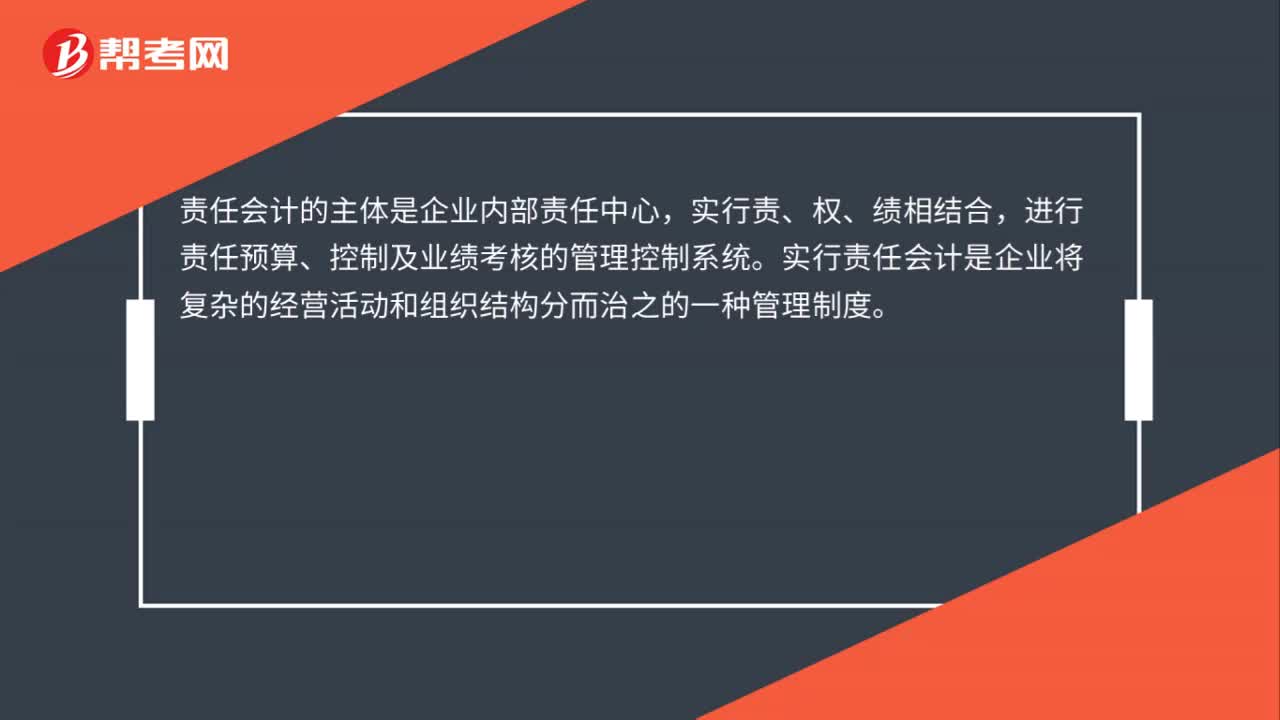

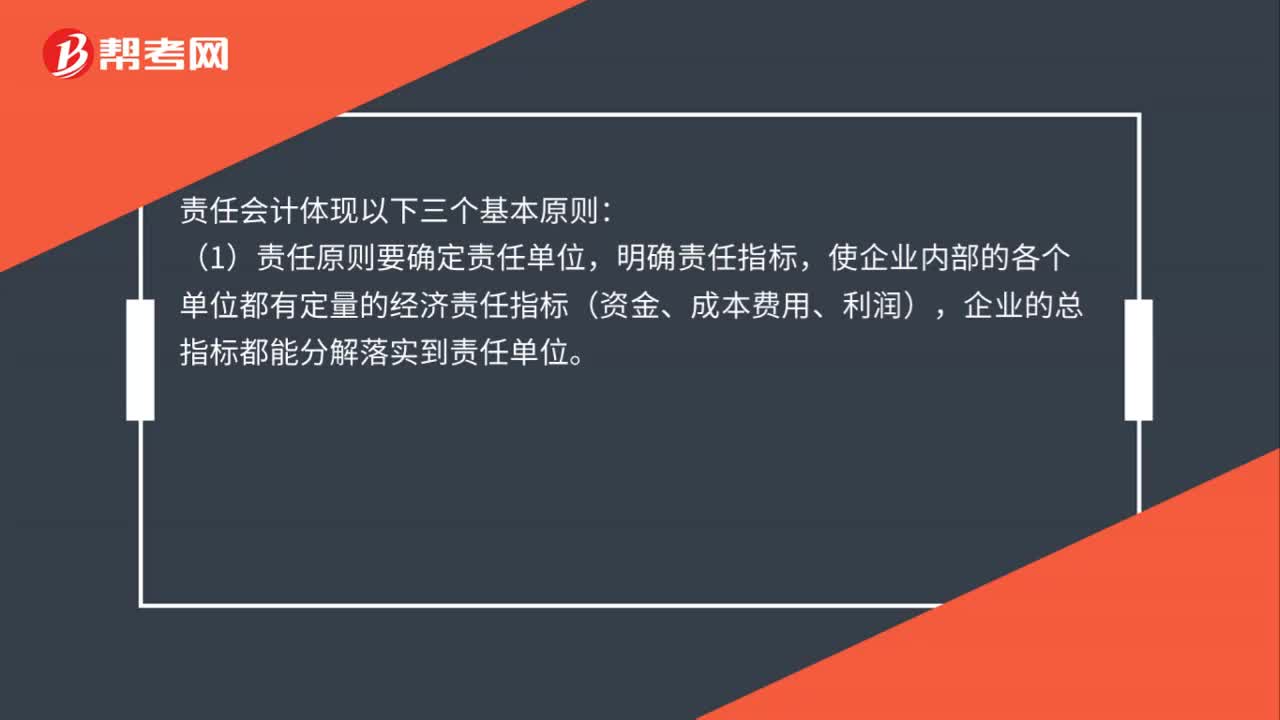

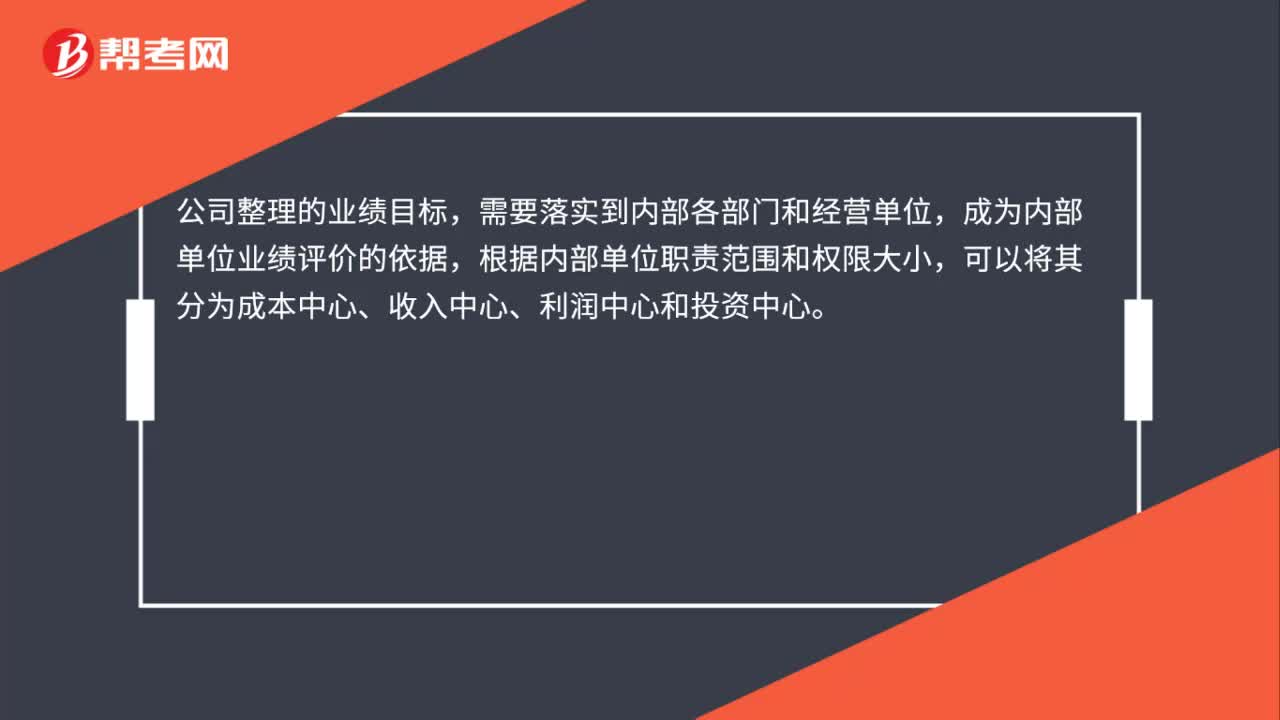

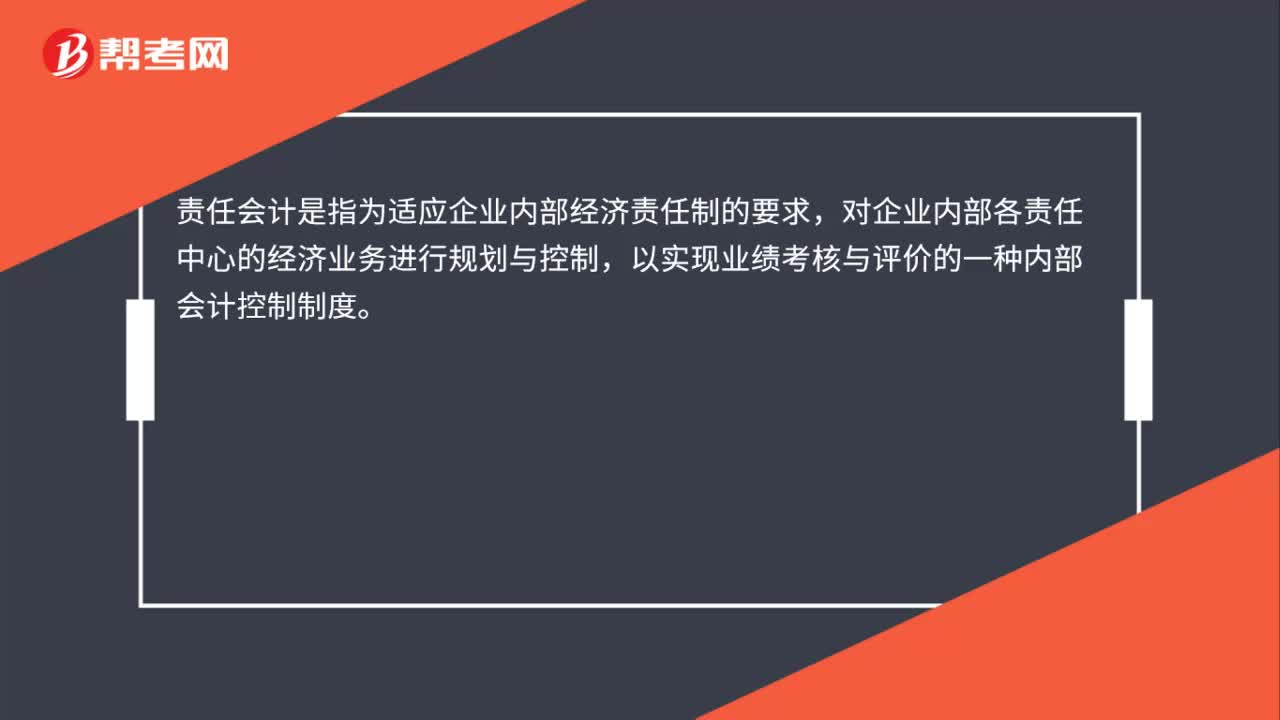

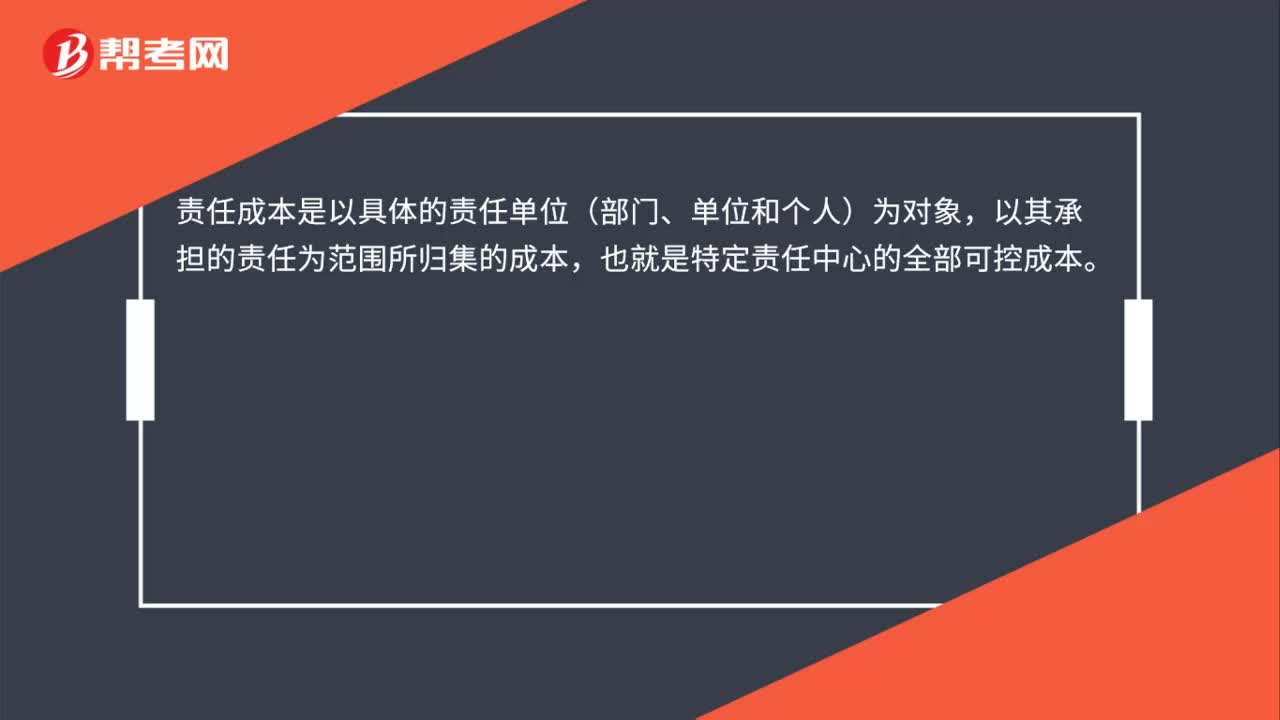

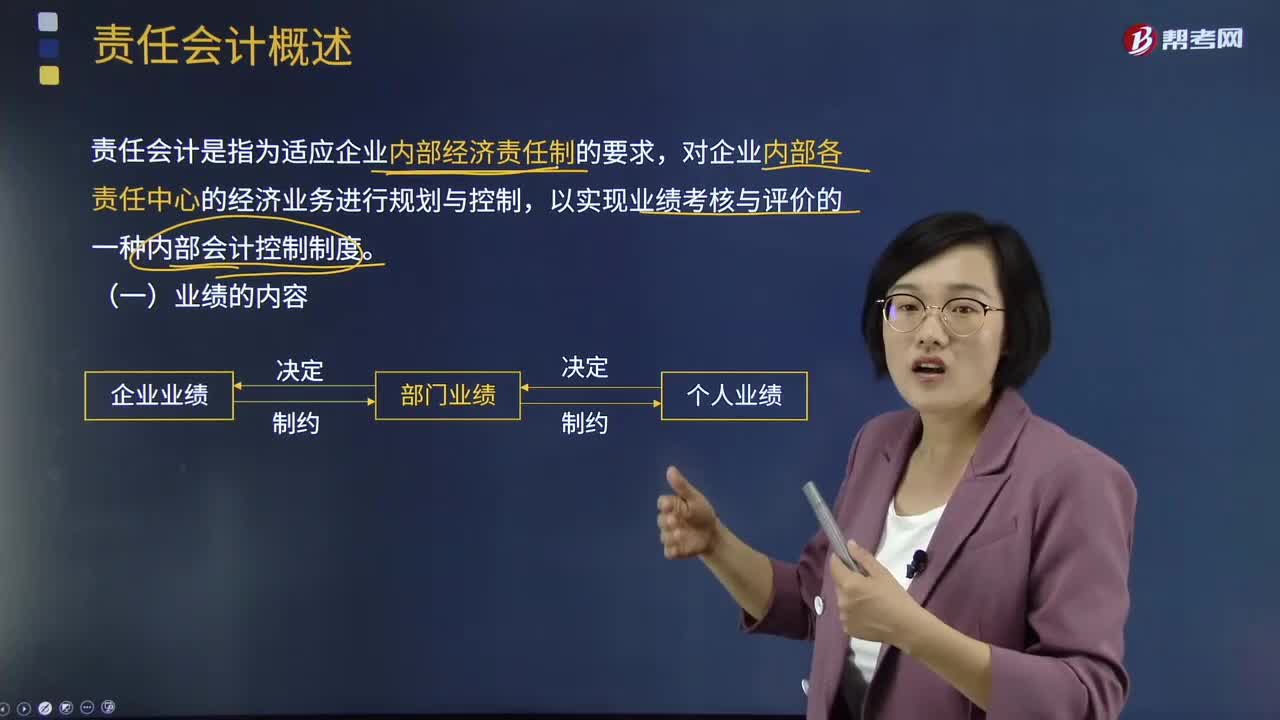

01:55责任会计概述是什么?:责任会计是指为适应企业内部经济责任制的要求,对企业内部各责任中心的经济业务进行规划与控制,以实现业绩考核与评价的一种内部会计控制制度。企业组织结构与其责任会计系统有在密切的关系,理想的责任会计系统应反映并支撑企业组织结构。(二)责任中心的划分。(三)责任会计的三个基本原则,使企业内部的各个单位都有定量的经济责任指标(资金、成本费用、利润)。企业的总指标都能分解落实到责任单位。

01:22

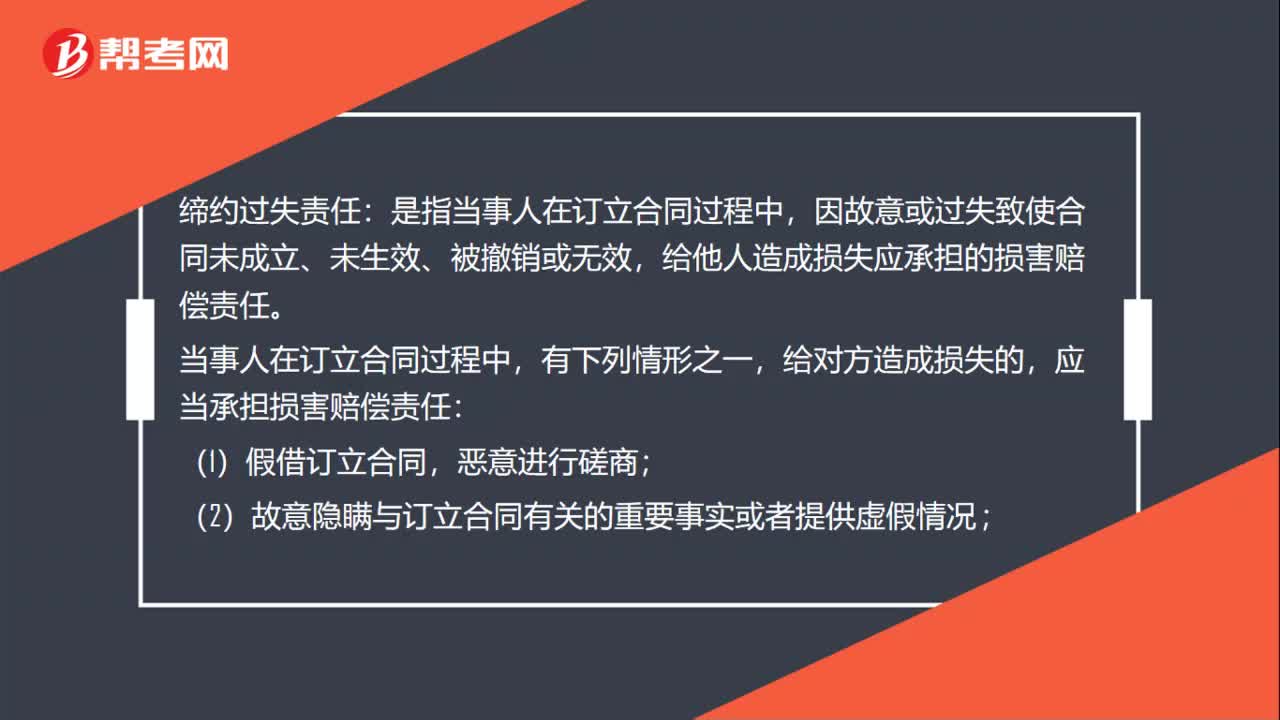

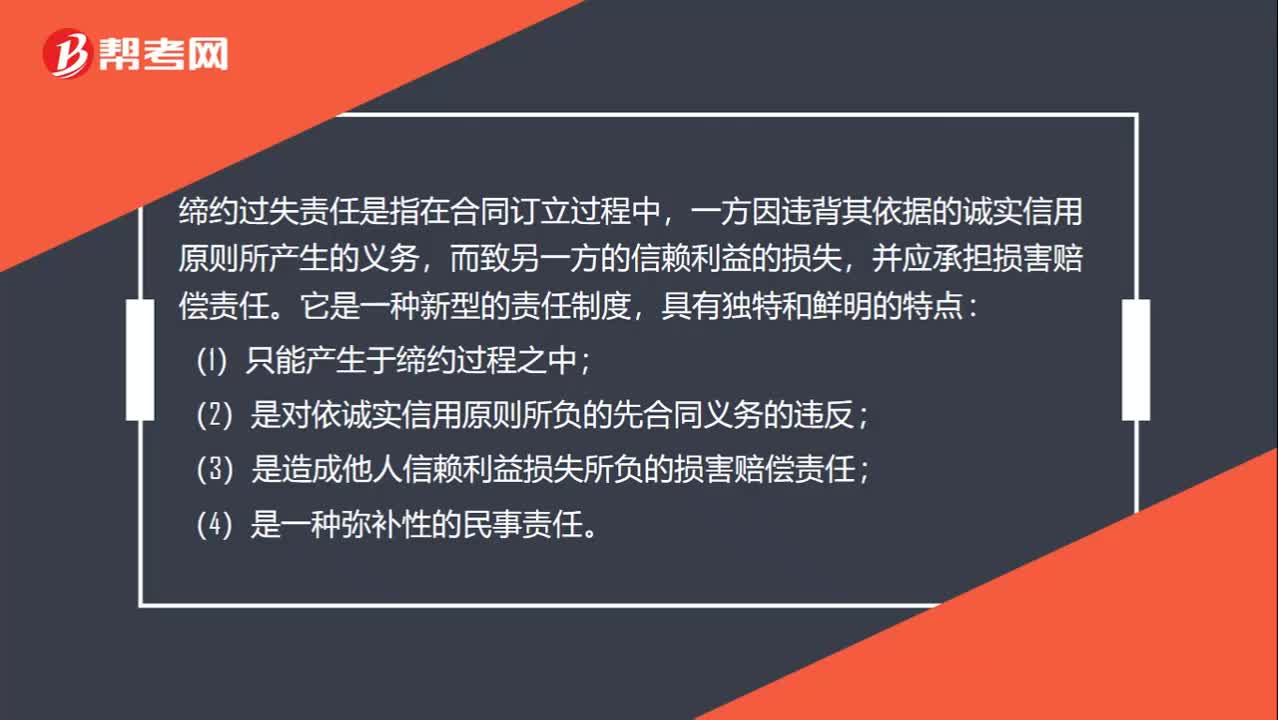

01:22什么是缔约过失责任?:什么是缔约过失责任?缔约过失责任是指在合同订立过程中,一方因违背其依据的诚实信用原则所产生的义务,而致另一方的信赖利益的损失,并应承担损害赔偿责任。(1)只能产生于缔约过程之中;(2)是对依诚实信用原则所负的先合同义务的违反;(3)是造成他人信赖利益损失所负的损害赔偿责任;当事人在订立合同过程中,应当承担损害赔偿责任:(1)假借订立合同,(2)故意隐瞒与订立合同有关的重要事实或者提供虚假情况;

03:40

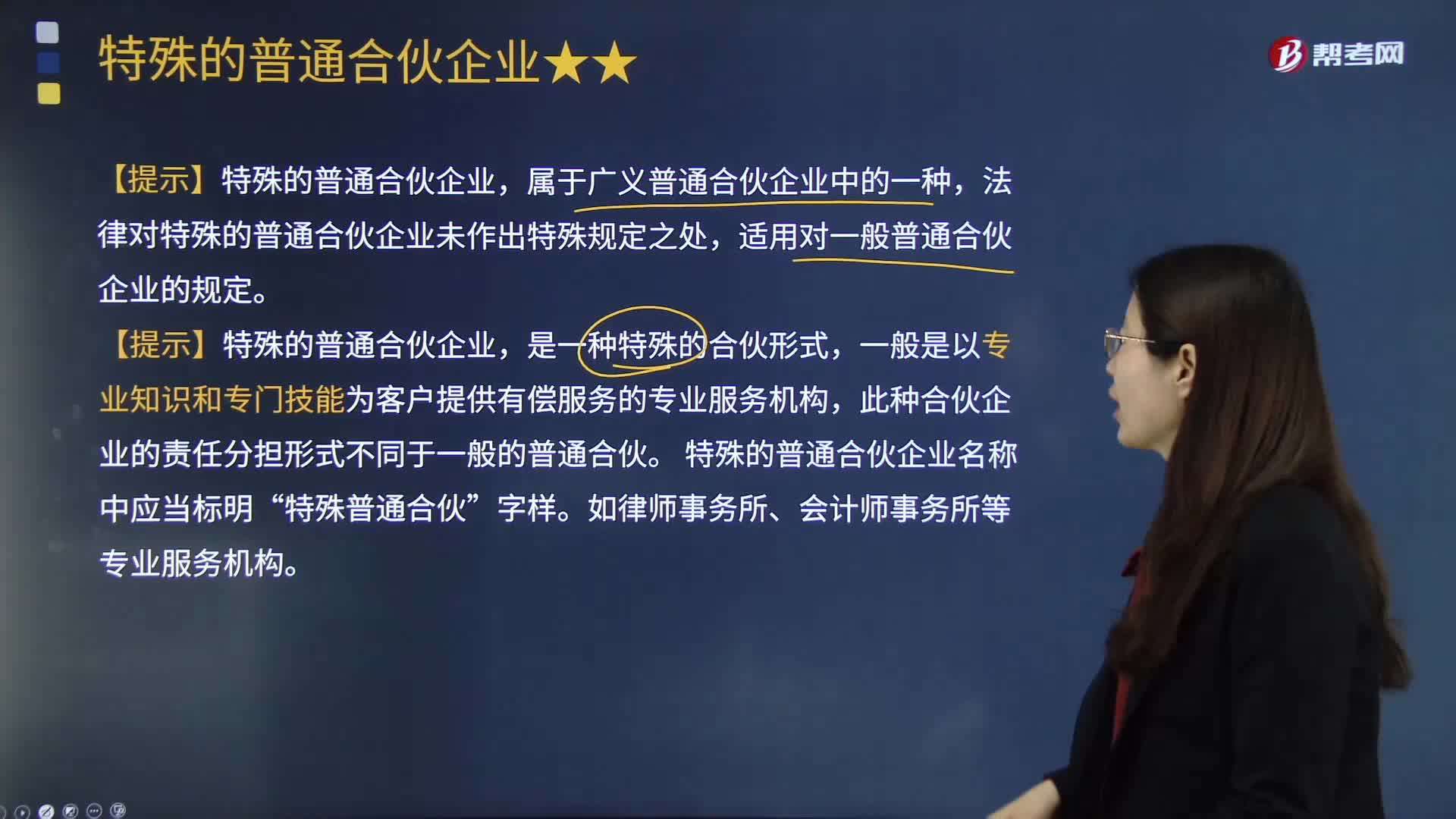

03:40特殊的普通合伙企业的责任承担规则是什么?:特殊的普通合伙企业的责任承担规则是什么?此种合伙企业的责任分担形式不同于一般的普通合伙。特殊的普通合伙企业的责任形式分为以下两种:如果是合伙人因故意或重大过失造成合伙企业债务的,其他合伙人以其在合伙企业中的财产份额为限承担责任:合伙人执业活动中因故意或者重大过失造成的合伙企业债务,该合伙人应当按照合伙协议的约定对给合伙企业造成的损失承担赔偿责任。

13:13

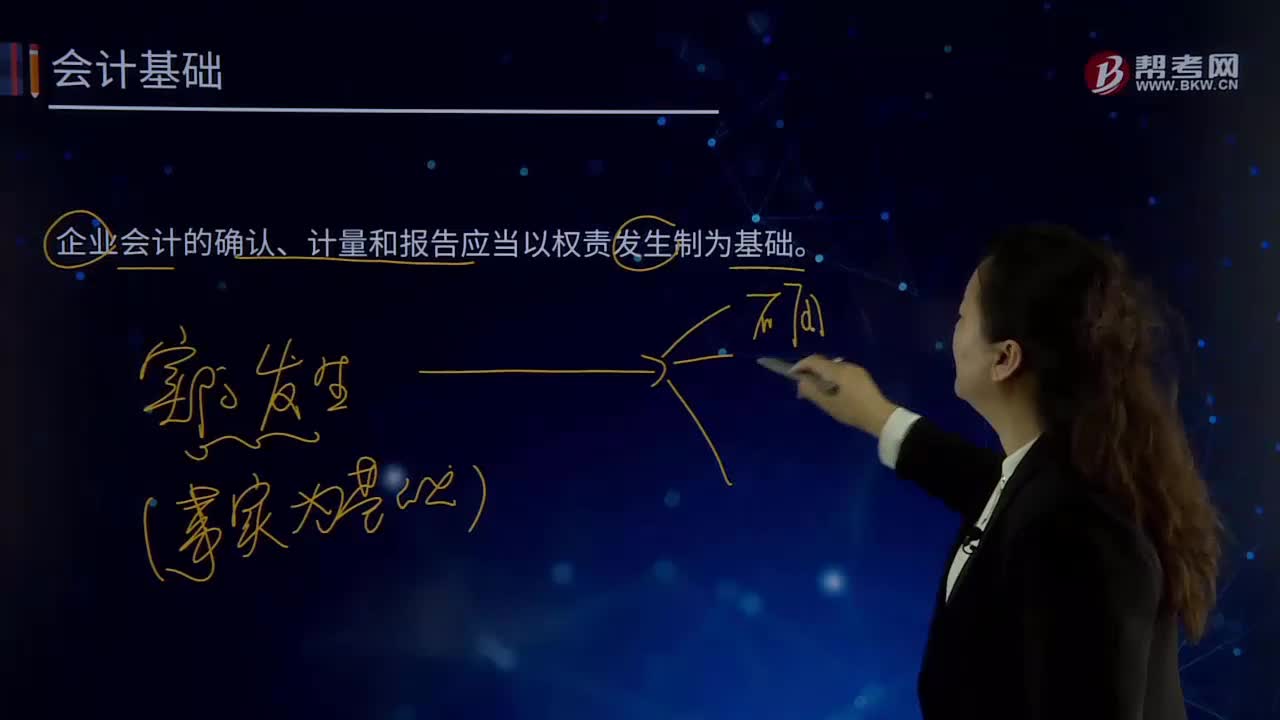

13:13企业会计中权责发生制是指什么?:企业会计中权责发生制是指什么?企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制,是指收入,费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

02:52

02:52什么是职业责任和期望差距?:什么是职业责任和期望差距?注册会计师的职业责任指注册会计师作为一个职业应尽的义务,在很大程度上反映财务报表使用人的期望。1、财务报表使用人期望,财务报表使用人期望注册会计师评价被审计单位管理层的会计确认、计量与披露。判断财务报表是否不存在重大错报(而无论这种错报是否出于故意)。注册会计师职业界普遍接受的责任是通过审计以发现财务报表中存在的重大非故意错报”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日