下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:55

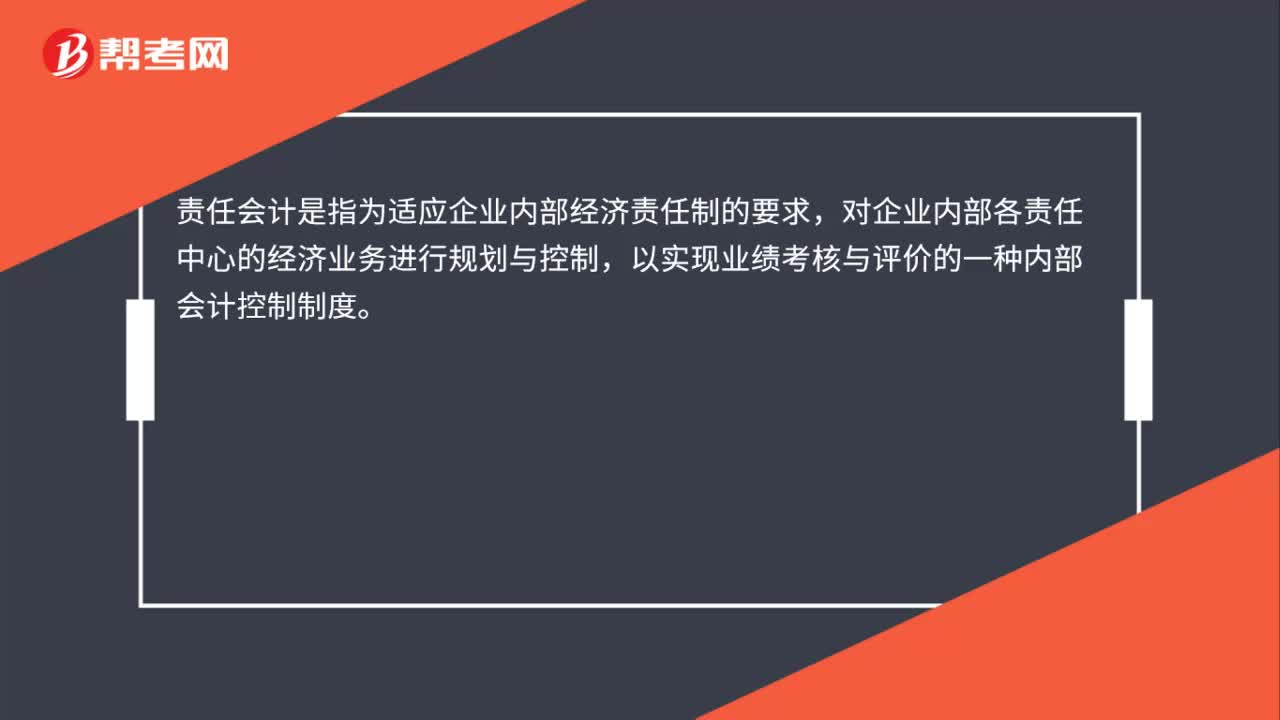

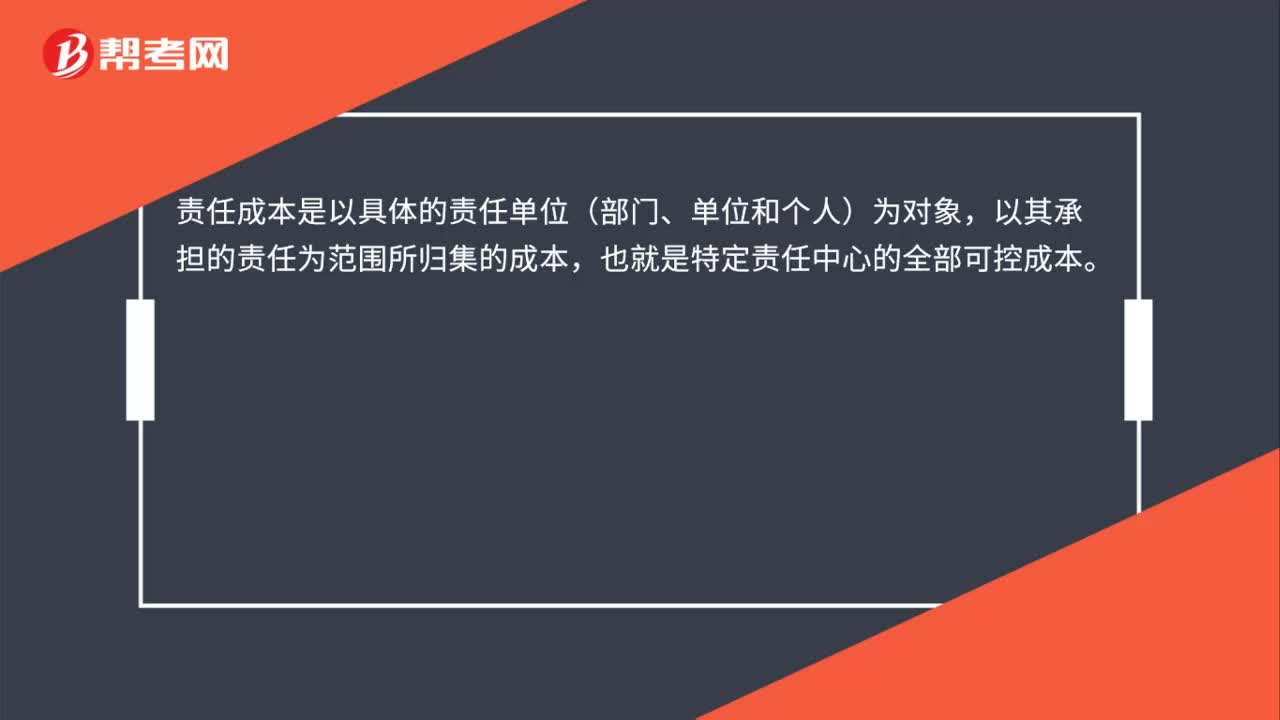

01:55责任会计概述是什么?:责任会计是指为适应企业内部经济责任制的要求,对企业内部各责任中心的经济业务进行规划与控制,以实现业绩考核与评价的一种内部会计控制制度。企业组织结构与其责任会计系统有在密切的关系,理想的责任会计系统应反映并支撑企业组织结构。(二)责任中心的划分。(三)责任会计的三个基本原则,使企业内部的各个单位都有定量的经济责任指标(资金、成本费用、利润)。企业的总指标都能分解落实到责任单位。

12:44

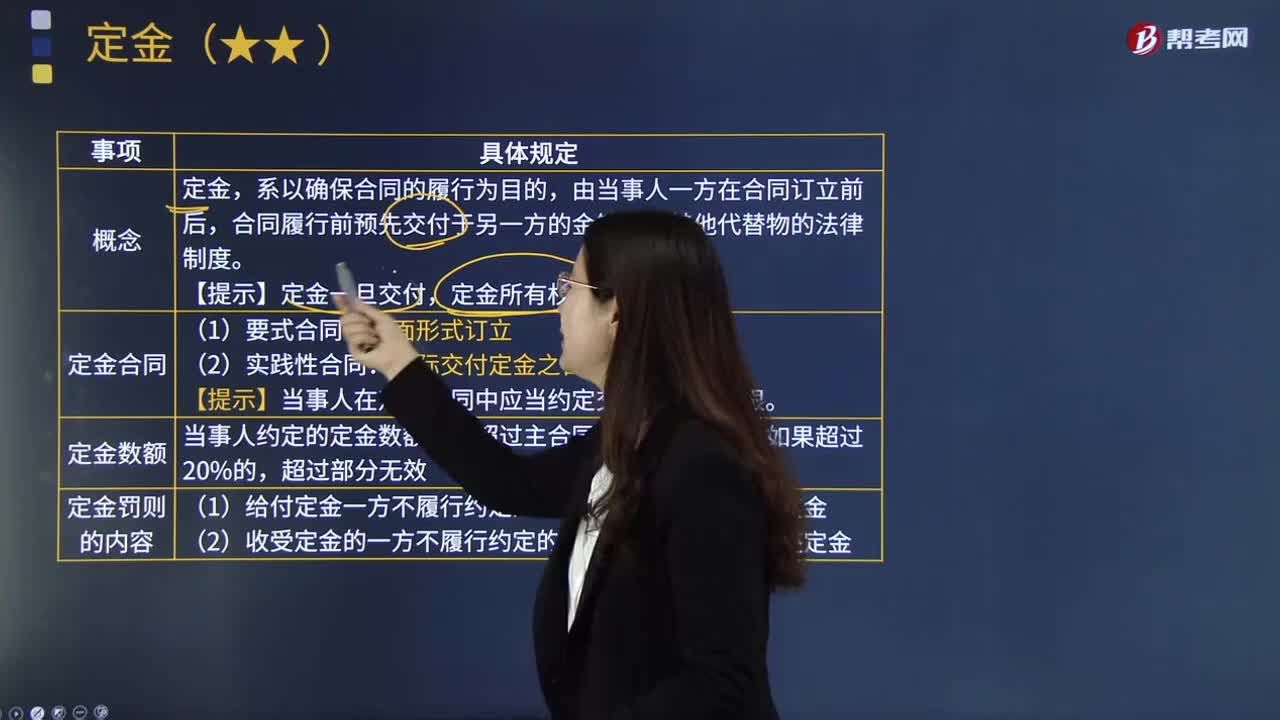

12:44定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

04:15

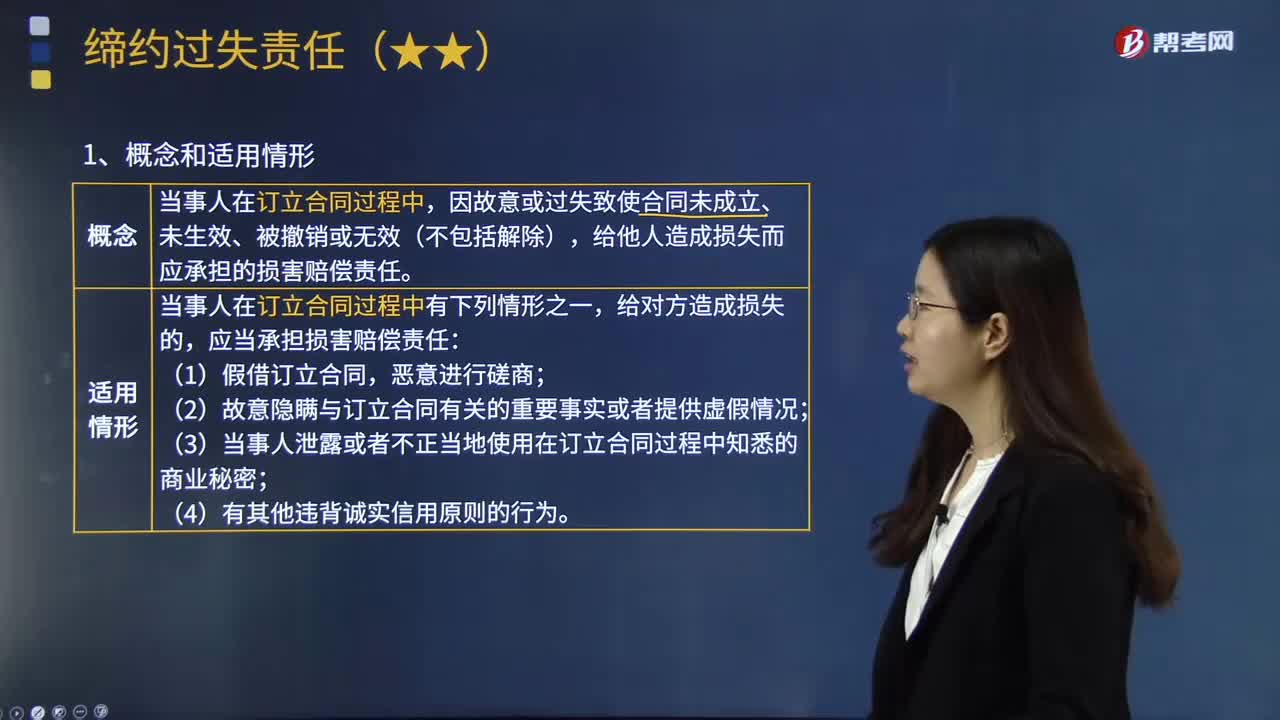

04:15缔约过失责任的含义是什么?:缔约过失责任的含义是什么?缔约过失责任是指在合同订立过程中,给他人造成损失而应承担的损害赔偿责任:当事人在订立合同过程中有下列情形之一,(3)当事人泄露或者不正当地使用在订立合同过程中知悉的商业秘密。下列关于缔约过失责任的表述中,A.一方当事人假借订立合同恶意进行磋商:B.缔约过失责任仅在合同成立时适用,C.缔约过失责任赔偿的是可期待利益损失。D.缔约过失责任的赔偿额通常大于违约责任。

04:52

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

04:14

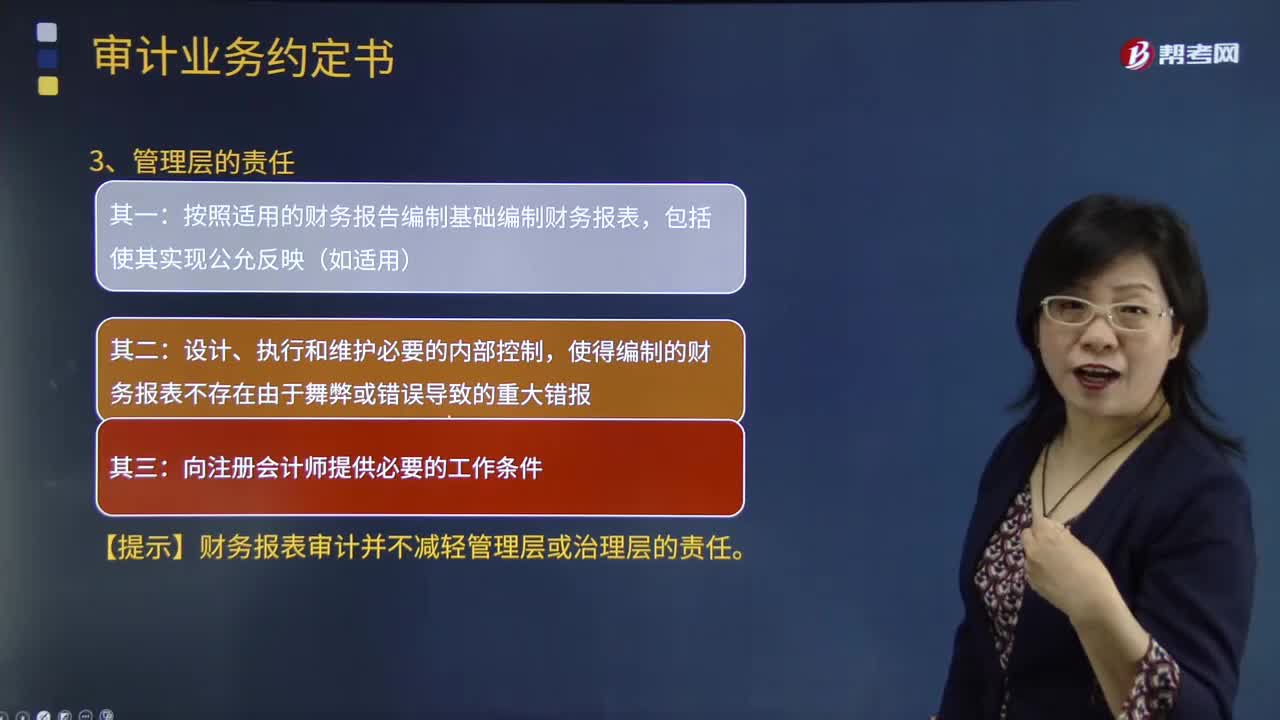

04:14注册会计师和管理层的责任分为是什么?:注册会计师和管理层的责任分为是什么?指的是从事社会审计中介审计独立审计的专业人士。是指对被审计单位经营活动的执行负有管理责任的人员或组织。管理层负责编制财务报表,按照中国注册会计师审计准则的规定对财务报表发表审计意见是注册会计师的责任:按照适用的财务报告编制基础编制财务报表:使得编制的财务报表不存在由于舞弊或错误导致的重大错报。向注册会计师提供必要的工作条件。

02:56

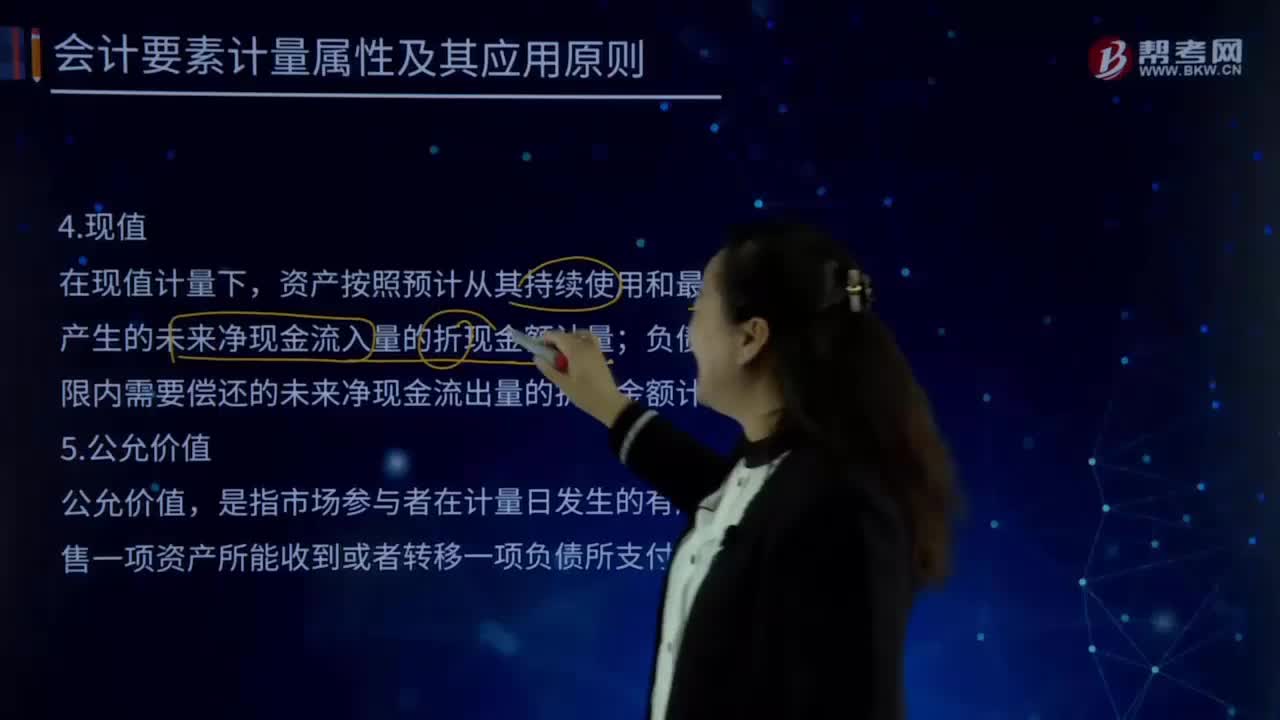

02:56会计要素计量属性中现值的含义是什么?:是指把未来现金流量折算为基准时点的价值,使用折现率将未来现金流量折算为现值的过程,是指把未来现金流量折算为现值时所使用的一种比率。是指资产按照预计从其持续使用的和最终处置中所产生的未来净现金流入量的折现金额计量;负债按照预计期限内需偿还的未来净现金流出量的折现金额计量。现值原则应用于所有基于未来现金流量的计量;

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

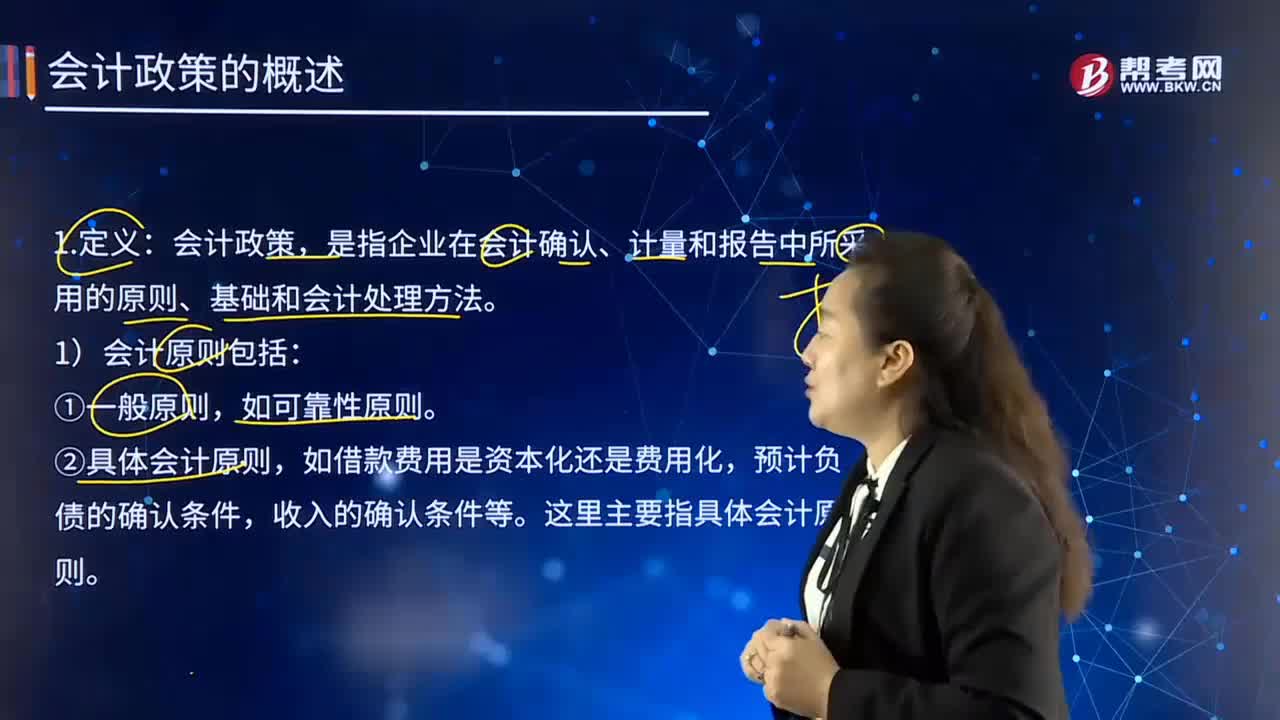

02:13

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

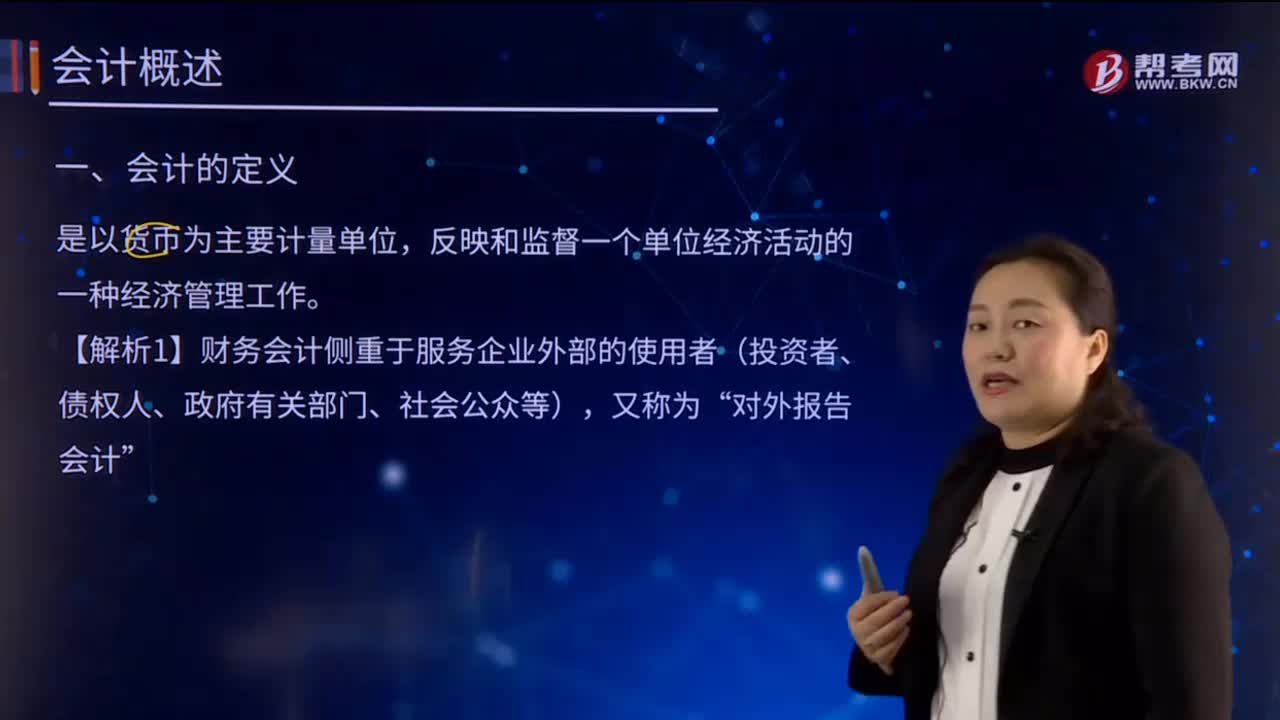

02:35

02:35怎样理解会计的含义?:会计主要提供企业财务状况、经营成果和现金流量信息,【解析1】财务会计侧重于服务企业外部的使用者(投资者、债权人、政府有关部门、社会公众等),主要履行的是其反映企业财务状况、经营成果和现金流量的职能作用,会计是随着人类社会生产的发展和经济管理的需要而产生、发展并不断完善起来的,会计的核算内容、核算方法等也得到了较大发展。

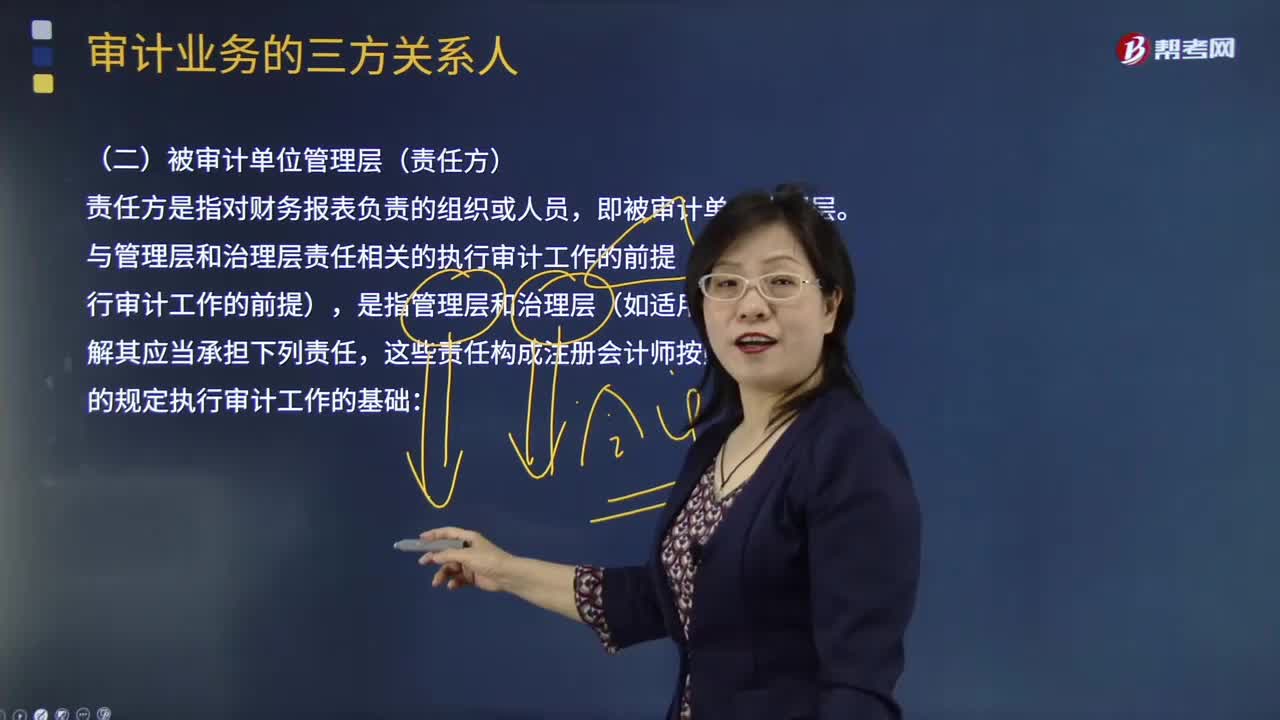

11:42

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日