下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

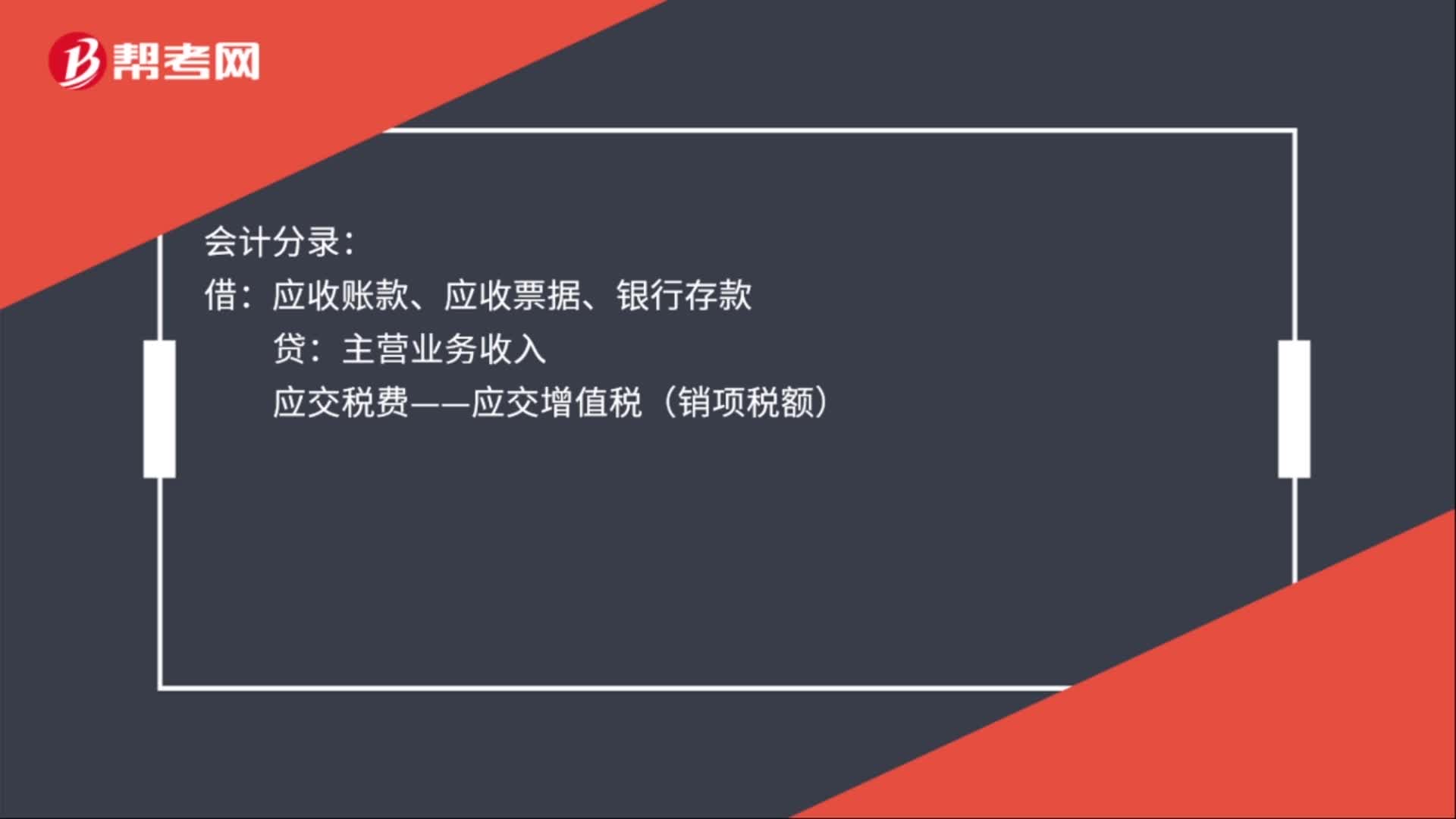

00:28销售商品收入的会计处理是什么?:销售商品收入的会计处理是什么?会计分录:应收账款、应收票据、银行存款:主营业务收入:应交税费——应交增值税(销项税额)借主营业务成本存货跌价准备贷库存商品

00:37

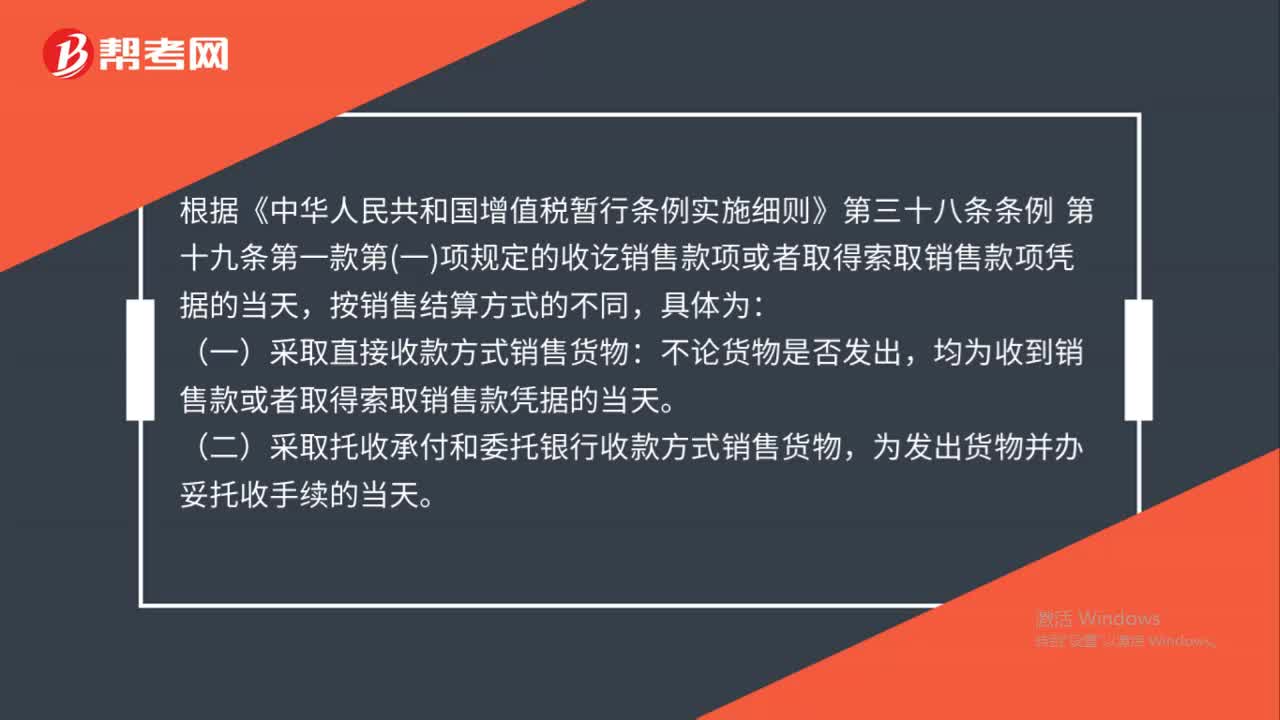

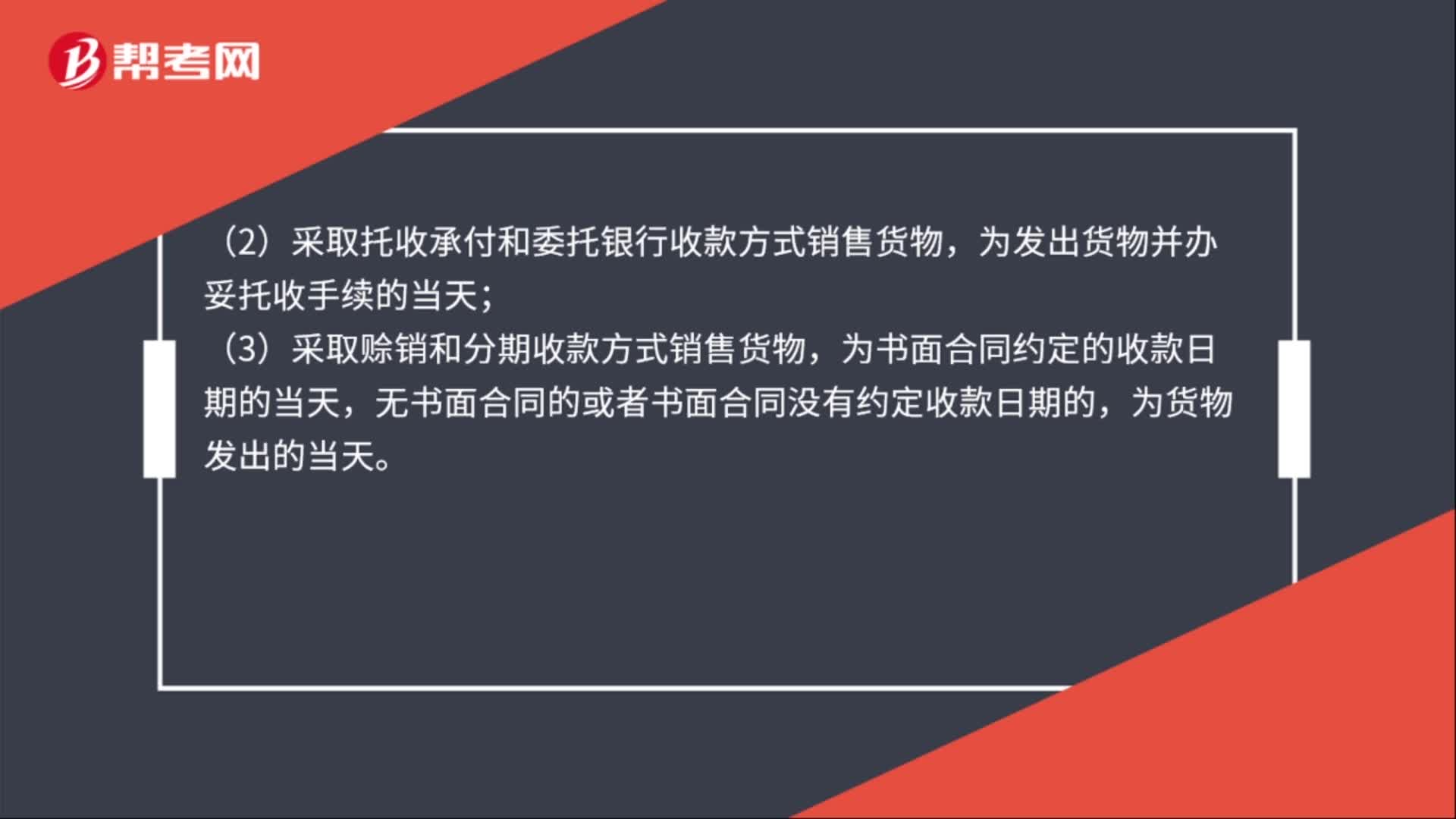

00:37赊销商品收入确认的条件是什么?:赊销商品收入确认的条件:(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

01:21

01:21盘亏库存商品的会计分录是什么?:库存商品盘亏会计分录如下:发现盘亏,库存商品:查明原因:报经批准处理:属于收发计量差错造成存货短缺:待处理财产损溢——待处理流动资产损溢属于管理不善造成存货霉烂变质管理费用贷应交税费——应交增值税(进项税额转出)属于自然灾害造成的损毁收到保险公司赔款其他应收款——保险赔款营业外支出贷待处理财产损溢——待处理流动资产损溢

01:59

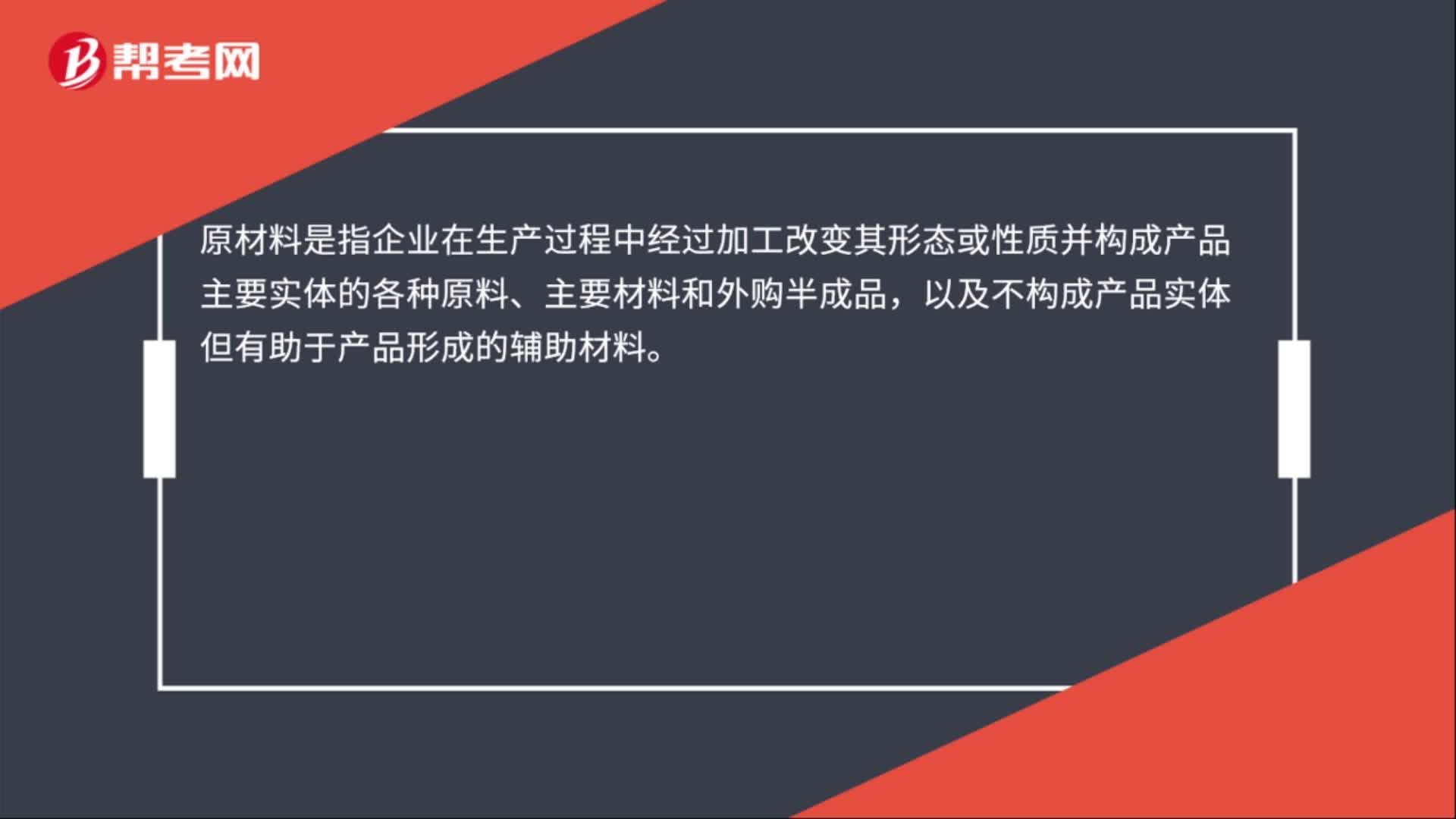

01:59库存商品和原材料的区别是什么?:库存商品是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款。

00:30

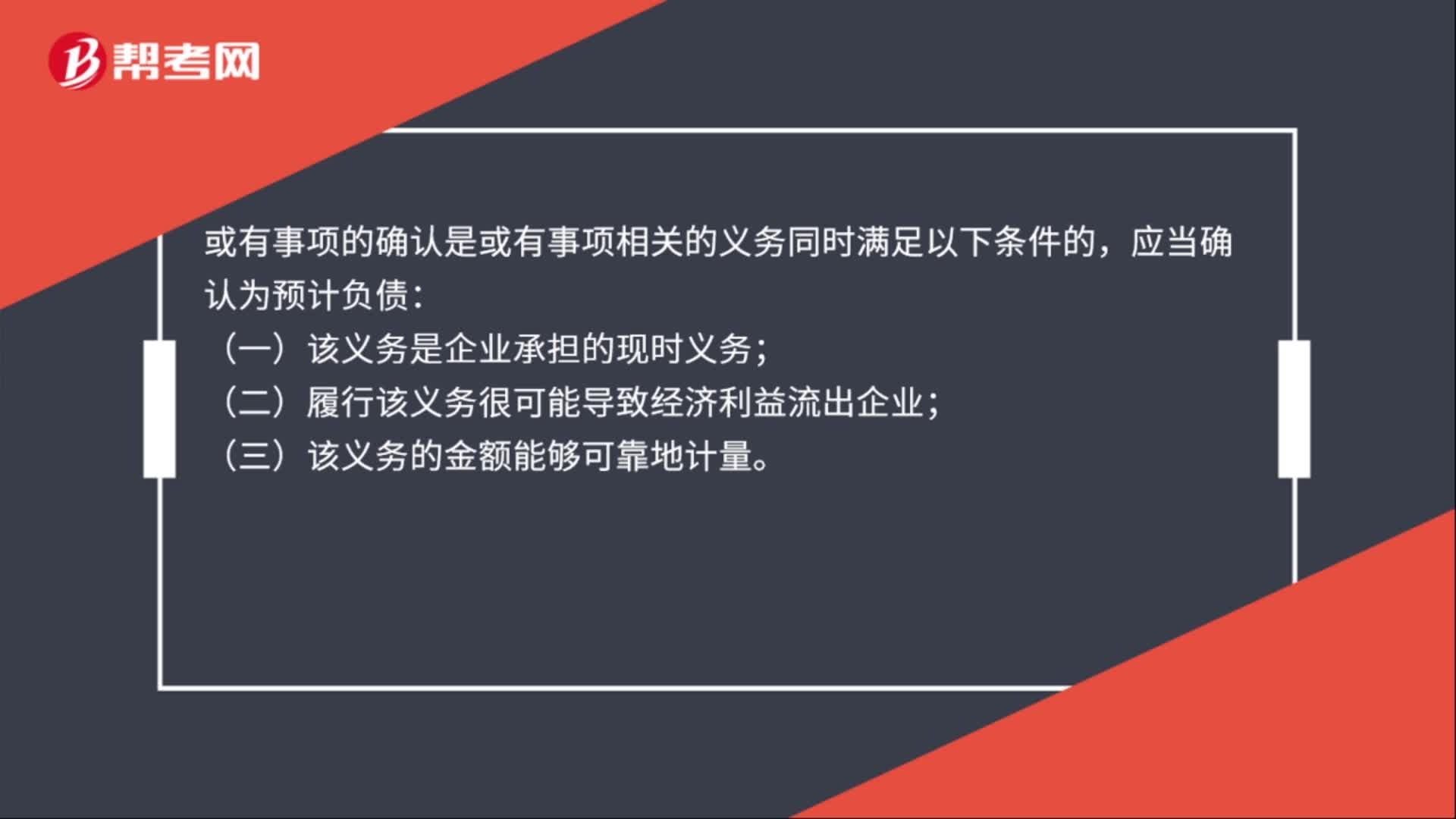

00:30或有事项的确认是什么?:或有事项的确认是什么?或有事项的确认是或有事项相关的义务同时满足以下条件的,应当确认为预计负债:(一)该义务是企业承担的现时义务;(二)履行该义务很可能导致经济利益流出企业;(三)该义务的金额能够可靠地计量。

03:06

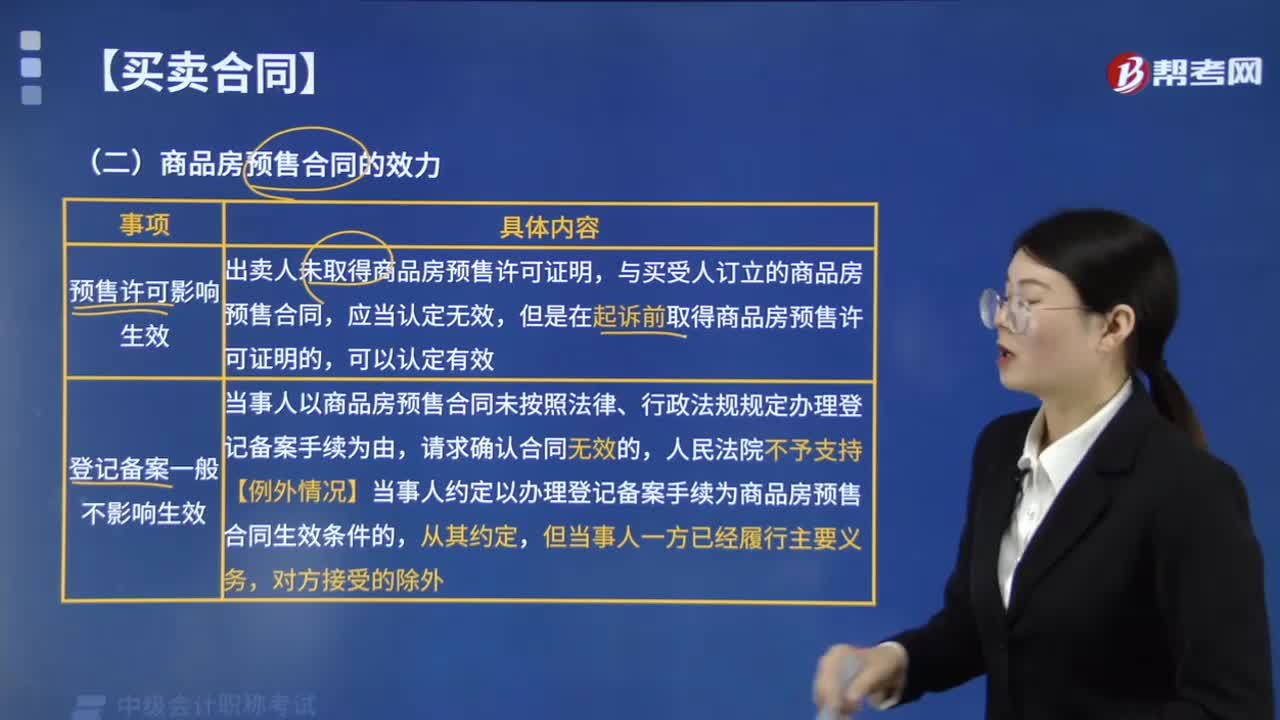

03:06商品房预售合同的效力有哪些规定?:商品房预售合同效力的规定有:1.预售许可影响生效,因此出卖人必须申领商品房预售许可证明,当事人以商品房预售合同未按照法律、行政法规规定办理登记备案手续为由。【例外情况】当事人约定以办理登记备案手续为商品房预售合同生效条件的,【总结】预售许可、登记备案对房屋买卖合同效力的影响,虽然明知A房地产公司尚未取得房屋预售许可证明。以A公司未取得房屋预售许可证明为由要求其返还定金。

00:47

00:47或有负债与或有事项的区别是什么?:或有负债与或有事项的区别是什么?或有事项包括或有资产和或有负债。或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事件的发生或不发生才能决定的不确定事项。或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。

00:31

00:31受托代销商品款属于企业的存货吗?:受托代销商品款不属于企业的存货。受托代销商品是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。

00:51

00:51小规模销售商品的会计分录是什么?:小规模销售商品的会计分录:银行存款:贷:主营业务收入:应交税费——应交增值税,结转销售成本,借。主营业务成本。贷库存商品小规模纳税人是指年销售额在规定标准以下并且会计核算不健全不能按规定报送有关税务资料的增值税纳税人会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额

00:26

00:26委托代销商品属于企业存货吗?:委托代销商品属于企业存货。因为虽然该货物不在本公司,但是其实质的所有权还是归企业所有;受托代销商品不属于企业存货,因为他是别的企业委托本企业销售的,其实质的所有权并没有发生转移。

00:46

00:46受托代销商品是企业的存货吗?:受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。因此,代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。企业收到受托代销商品的时候,应该借记“受托代销商品”贷记“代销商品款”科目,将受托代销商品纳入账内核算。

00:33

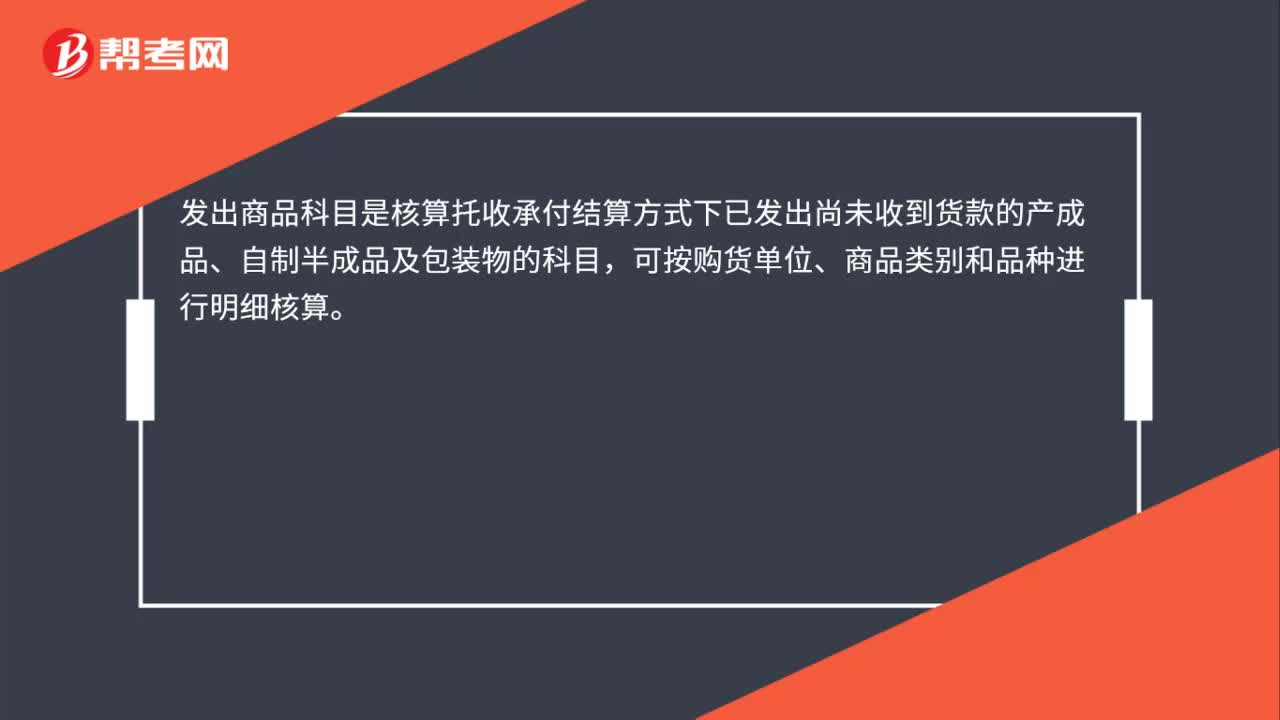

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日