下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2018年新政层出不穷,但在2018年中级教材中很多新政策并没有录入其中,而这些变动中有很多的新政则需要财务财务人把记忆多年的数据全部推翻。那么今天小编来和大家讲一讲2019年中级教材《中级会计实务》中可能出现的那些变化,希望看完文章可以对您有些帮助!

01 收入准则

新《企业会计准则第14号——收入》去年出台,自2018年1月1日起实施,2018年中级会计考试教材没有对收入准则进行相应的调整,2019年《中级会计实务》第十三章收入会大变。

相关政策内容如下:

(一)合同各方已批准该合同并承诺将履行各自义务;

(二)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;

(三)该合同有明确的与所转让商品相关的支付条款;

(四)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(五)企业因向客户转让商品而有权取得的对价很可能收回。

02 金融工具准则

新《企业会计准则第22号——金融工具确认和计量》同样也是去年出台,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行;其他境内上市企业自2019年1月1日起施行;执行企业会计准则的非上市企业自2021年1月1日起施行。2018年中级会计考试教材没有对该准则进行相应的调整。

2019年中级会计考试教材对于该准则来说变动的概率极高,预计《中级会计实务》第九章金融资产会有“质变”。

对金融工具准则来说,对资产划分类别采用新的划分标准:

第十六条 企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产;

(二)以公允价值计量且其变动计入其他综合收益的金融资产;

(三)以公允价值计量且其变动计入当期损益的金融资产。

03 增值税税率变动

这是2018年上半年新出台的政策,2018年5月1日开始实施,预计2019年中级会计职称考试教材也会进行相应的调整。增值税税率变动,需要把我们记忆了多年的增值税数据全部推翻。这次调整对财务人员也是很大的考验。

04 财务报表格式

2018年上半年发布了《关于修订2018年度一般企业财务报表格式的通知》,预计2019年中级会计职称考试教材会做相应的调整。中级会计职称常考的一些项目都进行了变动,《中级会计实务》第十九章涉及到财务报告的内容对报表格式会有新的调整。

一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)

主要变化

(一)资产负债表主要是归并原有项目:1、“应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目;2、“应收利息”及“应收股利”项目归并至“其他应收款”项目;3、“固定资产清理”项目归并至“固定资产”项目;4、“工程物资”项目归并至“在建工程”项目;5、“应付利息”及“应付股利”项目归并至新增的“应付票据及应付账款”项目;6、“应付利息”及“应付股利”项目归并至“其他应付款”项目;7、“专项应付款”项目归并至“长期应付款”项目;8、“持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化。

(二)利润表主要是分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:1、新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目;2、新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目;3、“其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整;4、“权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”

一般企业财务报表格式(适用于已执行新金融准则和新收入准则的企业)

主要变化

(一)资产负债表主要是归并原有项目:1、新增与新金融工具准则有关的“交易性金融资产”、“债权投资”、“其他债权投资”、“其他权益工具投资”、“其他非流动金融资产”、“交易性金融负债”、“合同资产”和“合同负债”项目。同时删除“以公允价值计量切其变动计入当期损益的金融资产”、“可供出售金融资产”、“持有至到期投资”以及“以公允价值计量且其变动计入当期损益的金融负债”项目;2、“合同取得成本”科目、“合同履行成本”科目、“应收退货成本”科目、“预计负债——应付退货款”科目按照其流动性在“其他流动资产”或“其他非流动资产”项目中列示;3、“应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目;4、“应收利息”及“应收股利”项目归并至“其他应收款”项目;5、“固定资产清理”项目归并至“固定资产”项目;6、“工程物资”项目归并至“在建工程”项目;7、“应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目;8、“应付利息”及“应付股利”项目归并至“其他应付款”项目;9、“专项应付款”项目归并至“长期应付款”项目;10、“持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化。

(二)利润表主要是新增项目、分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:1、新增与新金融工具准则有关的“信用减值损失”、“净敞口套期收益”、“其他收益工具投资公允价值变动”、“企业自身信用风险公允价值变动”、“其他债权投资公允价值变动”、“金融资产重分类计入其他综合收益的金额”、“其他债权投资信用减值准备”以及“现金流量套期储备”项目;2、在其他综合收益部分删除与原金融工具准则有关的“可供出售金融资产公允价值变动损益”、“持有至到期投资重分类为可供出售金融资产损益”以及“现金流量套期损益的有效部分”;3、新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目;4、新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目;5、“其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整;6、“权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”。

以上四点就是2019年中级教材《中级会计实务》中可能会出现的变化,目前2019年中级会计职称新教材尚未发布,考生们不要着急。在新教材下发前,大家可以先利用旧教材和学习资料复习,要知道考试的重点除了教材变化外,还有历年的恒重点。

139

139会计政策变更是指什么?:会计政策变更是指什么?

90

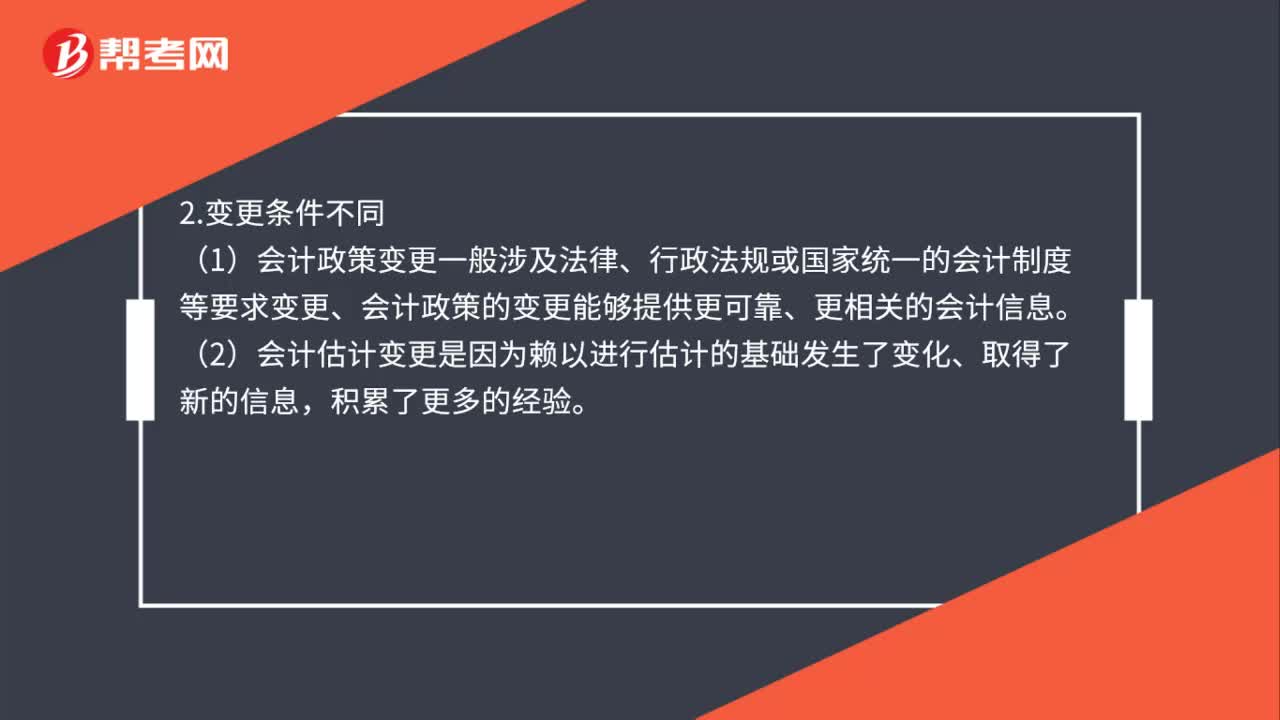

90会计政策变更和会计估计变更的区别是什么?:会计政策变更和会计估计变更的区别如下:(1)分析并判断该事项是否涉及会计确认、计量基础选择或列报项目的变更,该事项是会计政策变更,(2)不涉及上述划分基础变更时。该事项可以判断为会计估计变更。(1)会计政策变更一般涉及法律、行政法规或国家统一的会计制度等要求变更、会计政策的变更能够提供更可靠、更相关的会计信息。(2)会计估计变更是因为赖以进行估计的基础发生了变化、取得了新的信息。

125

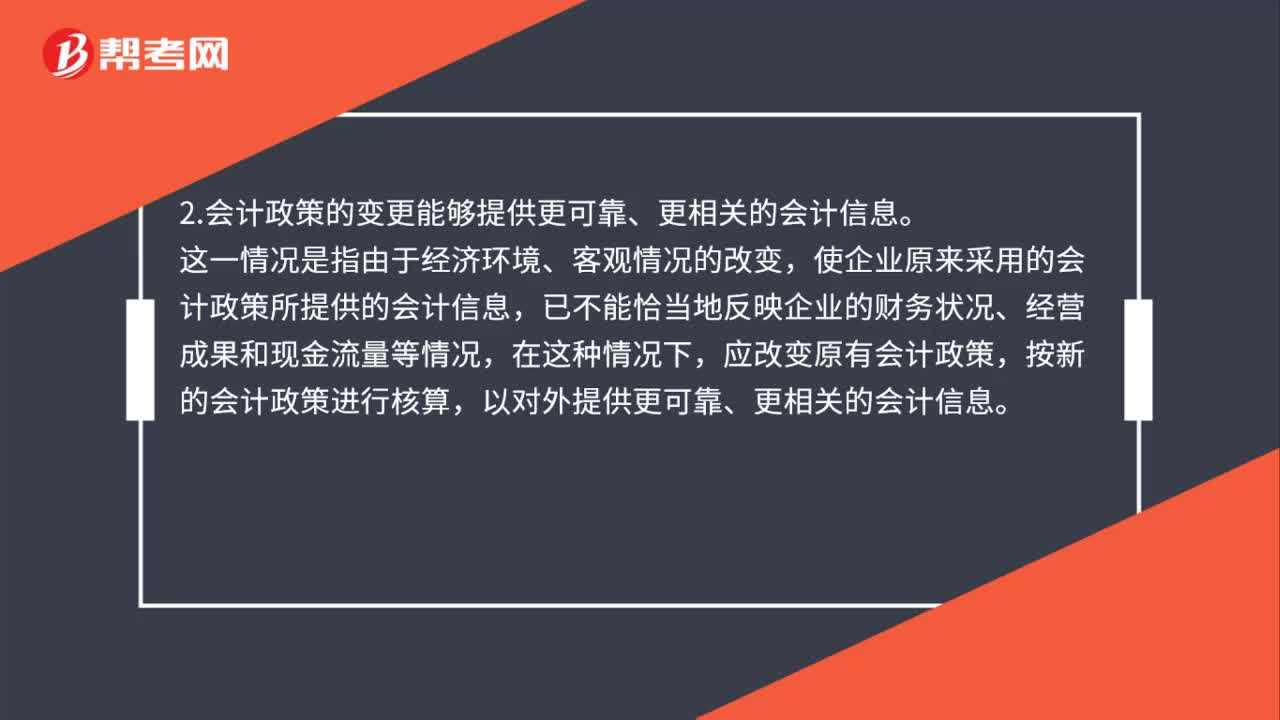

125会计政策变更的条件是什么?:会计政策变更的条件是什么?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策,2.会计政策的变更能够提供更可靠、更相关的会计信息。使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策,企业因满足上述第2条的条件变更会计政策时,并说明变更会计政策后。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料