下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:57

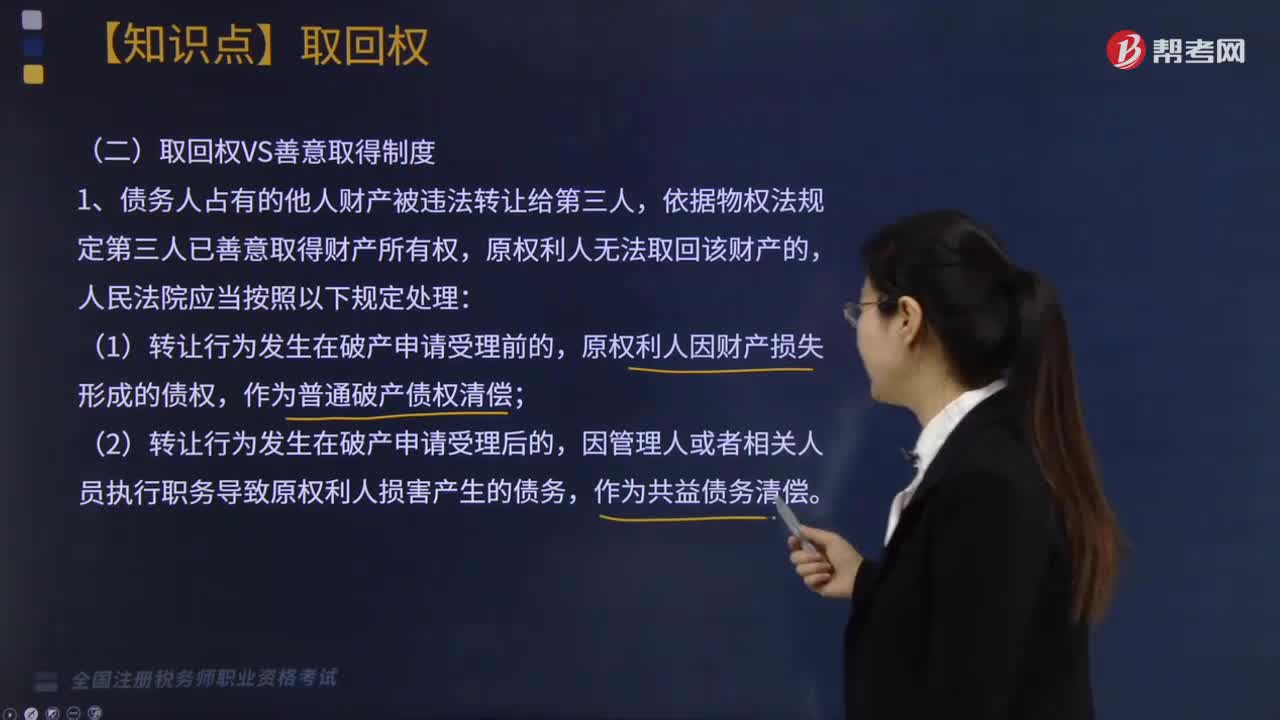

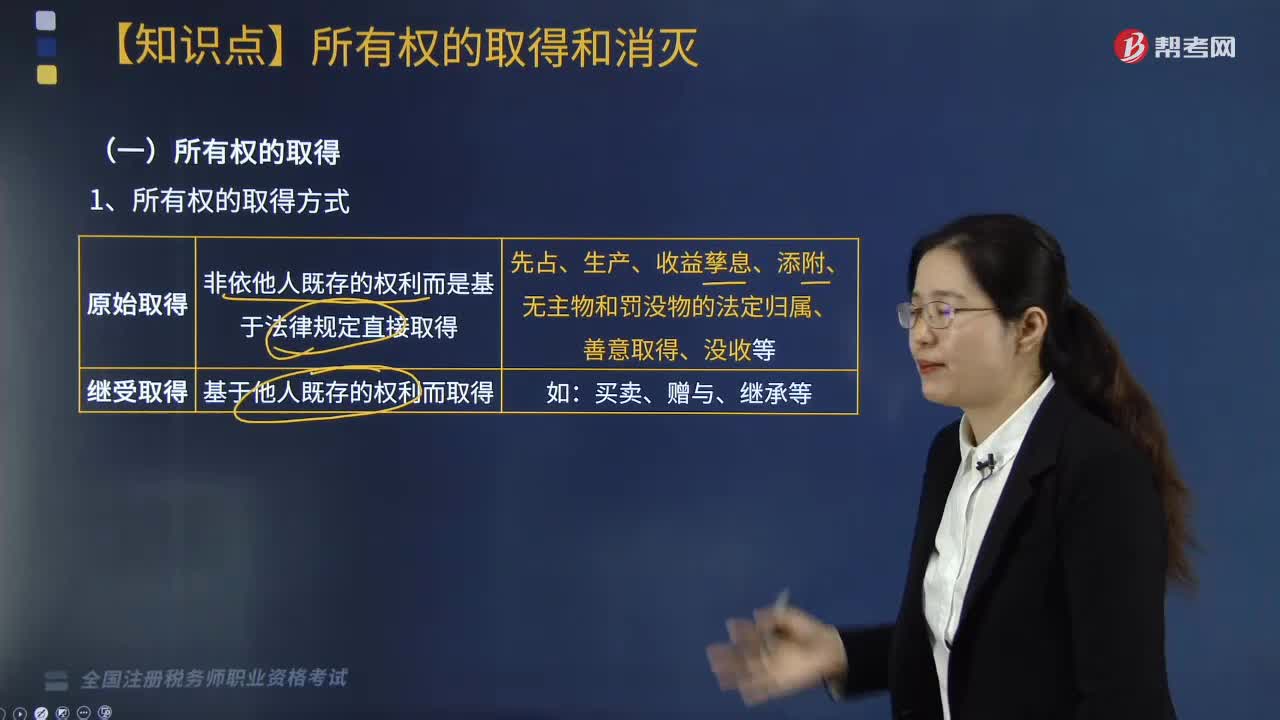

07:57所有权的取得中善意取得该如何进行认定?:所有权的取得中善意取得该如何进行认定?

02:41

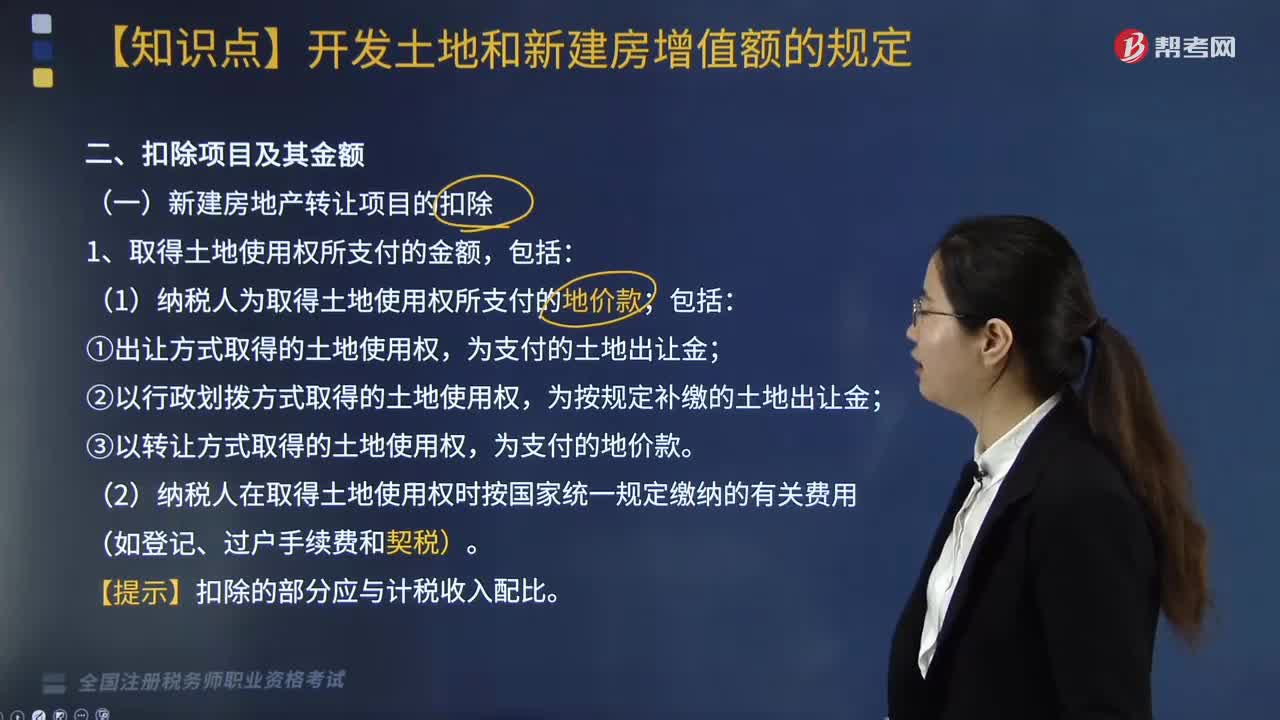

02:41取得土地使用权所支付的金额包括哪些?:取得土地使用权所支付的金额包括:(1)纳税人为取得土地使用权所支付的地价款;为支付的土地出让金;②以行政划拨方式取得的土地使用权,为按规定补缴的土地出让金;③以转让方式取得的土地使用权,(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用(如登记、过户手续费和契税)。可以扣除的税金是指与转让房地产有关的税金。这是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。

02:02

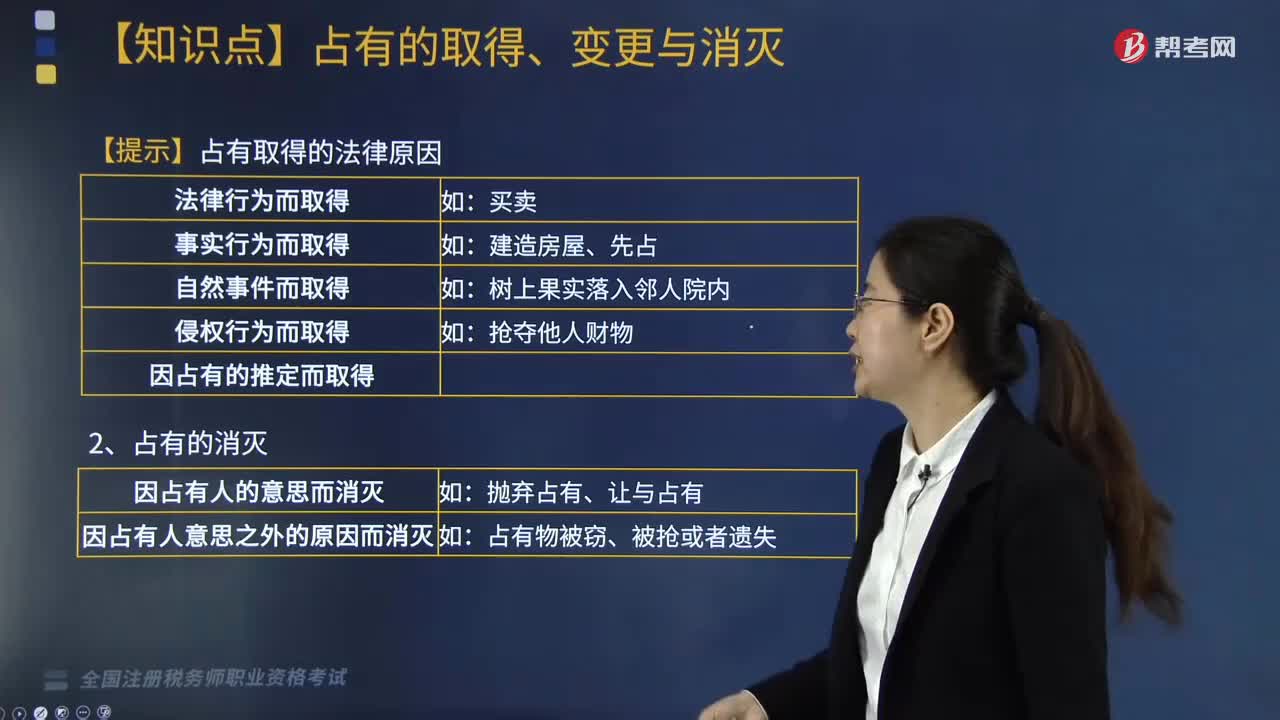

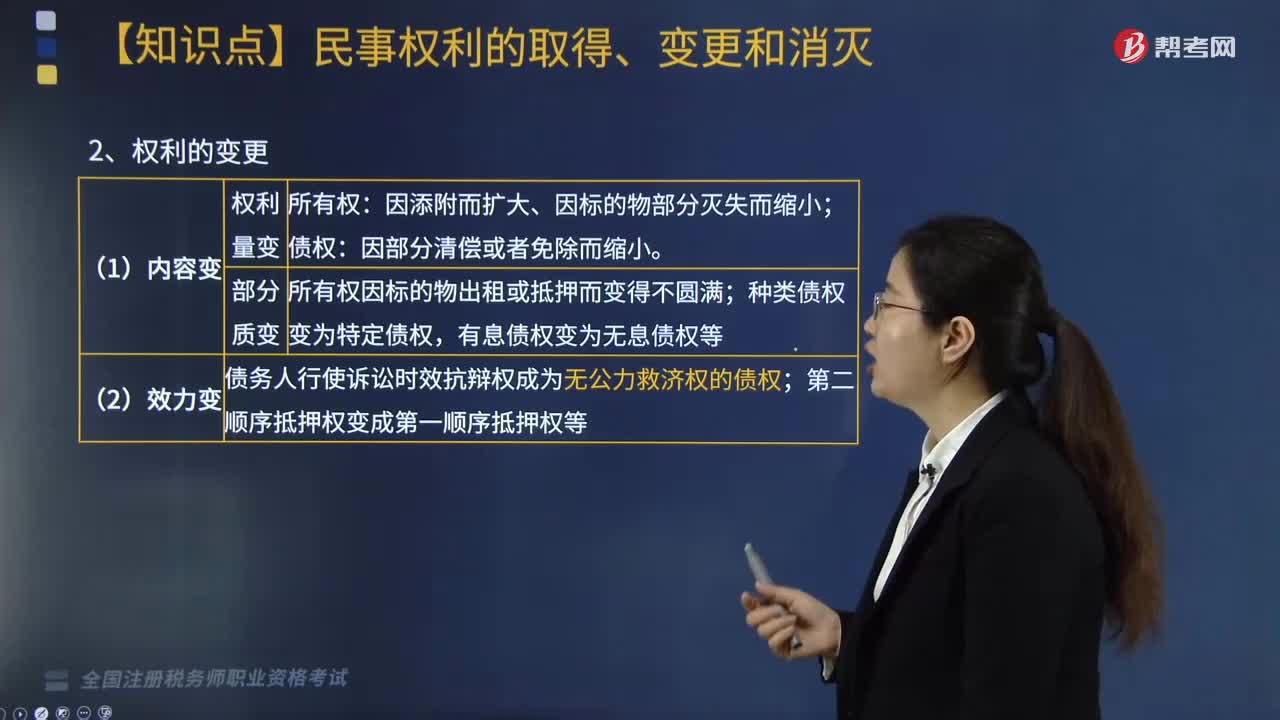

02:02民事权利的取得、变更和消灭分别包括哪些内容?:民事权利的取得、变更和消灭分别包括哪些内容?民事权利是法律赋予民事主体享有的利益范围和实施一定行为或不为一定行为以实现某种利益的意志。不以他人既存的权利为前提而取得权利。自前手权利人处承受既存权利的权利取得:因添附而扩大、因标的物部分灭失而缩小,所有权因标的物出租或抵押而变得不圆满:种类债权变为特定债权,有息债权变为无息债权等,债务人行使诉讼时效抗辩权成为无公力救济权的债权。

05:57

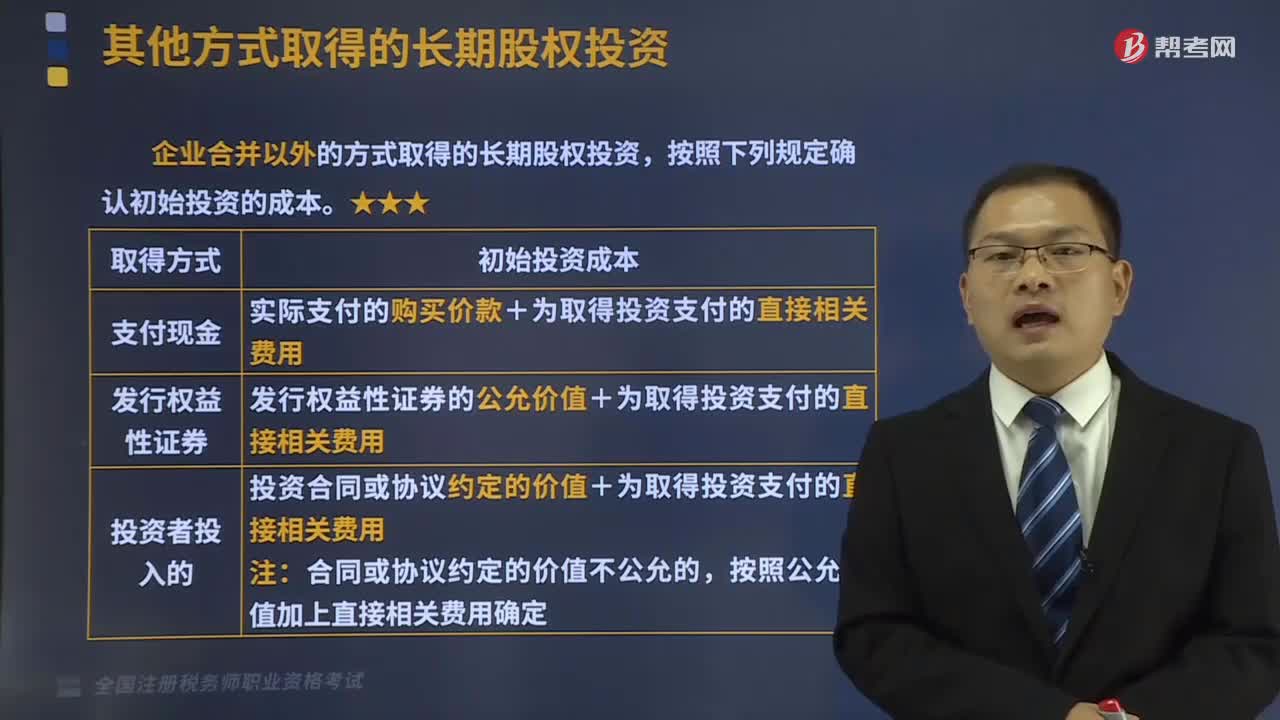

05:57其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

04:55

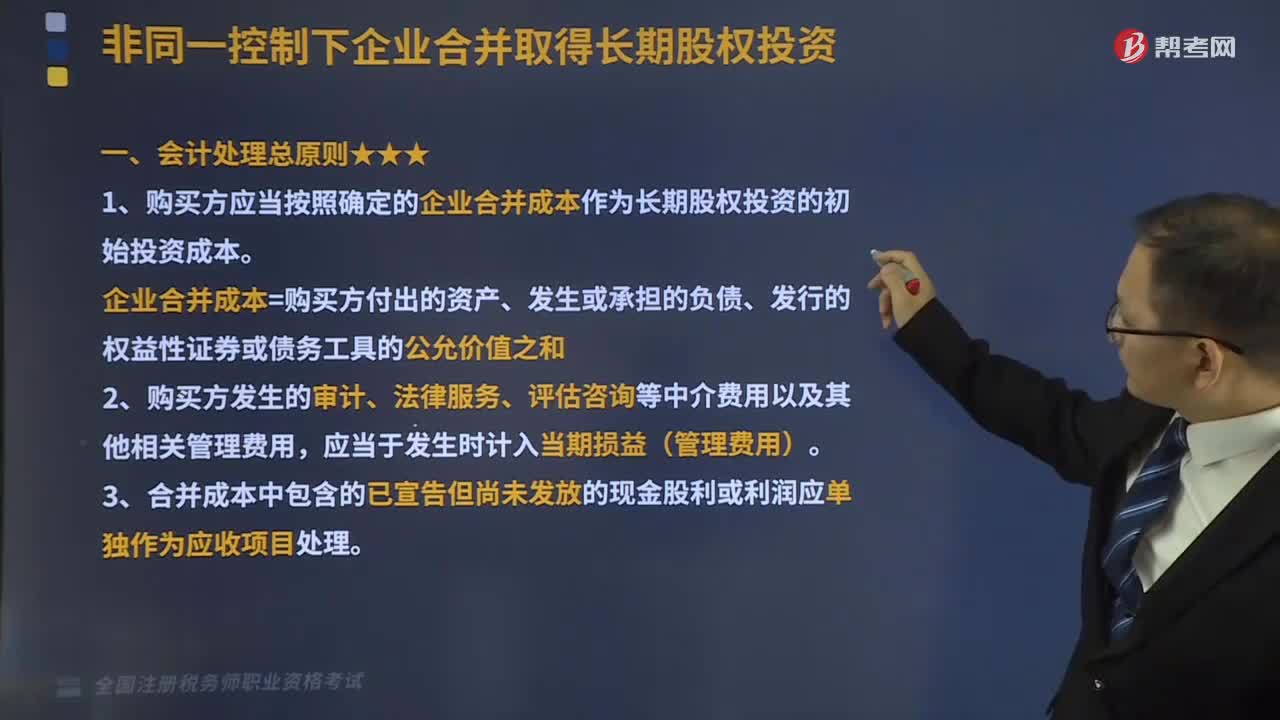

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

02:58

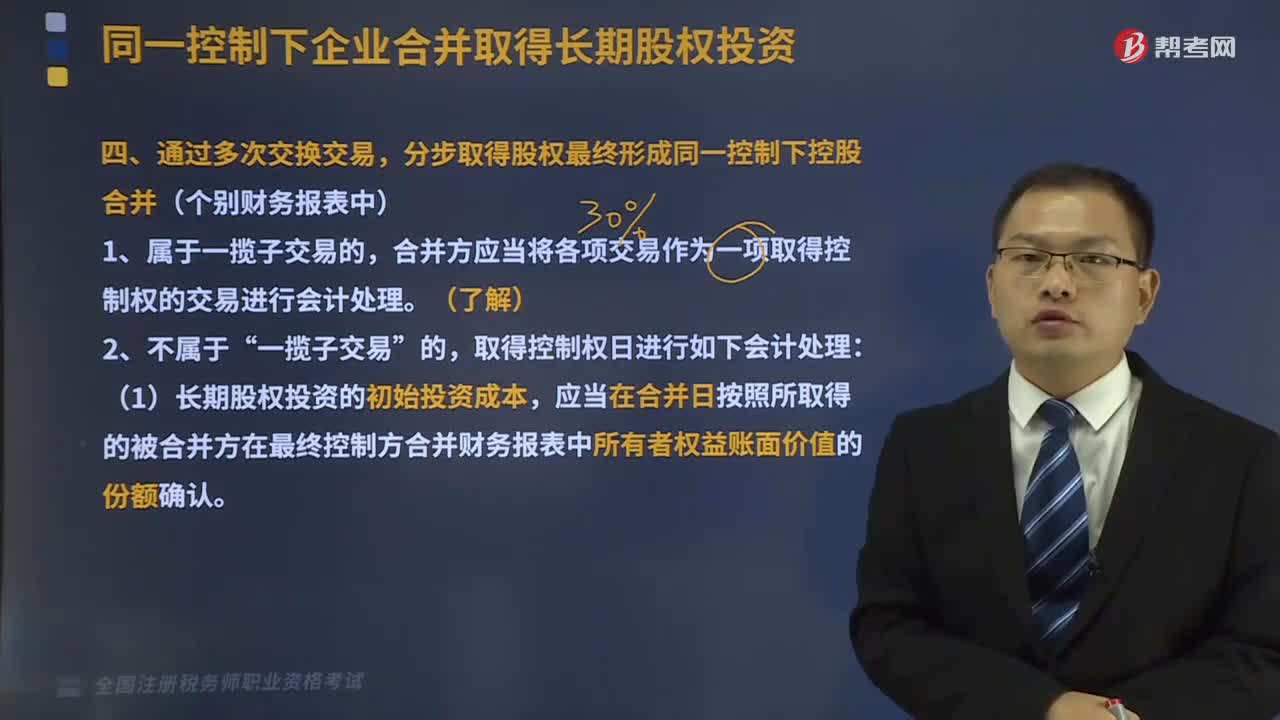

02:58通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?:通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?1、属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。一揽子交易,取得控制权日进行如下会计处理,(1)长期股权投资的初始投资成本。应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认“初始投资成本“

04:30

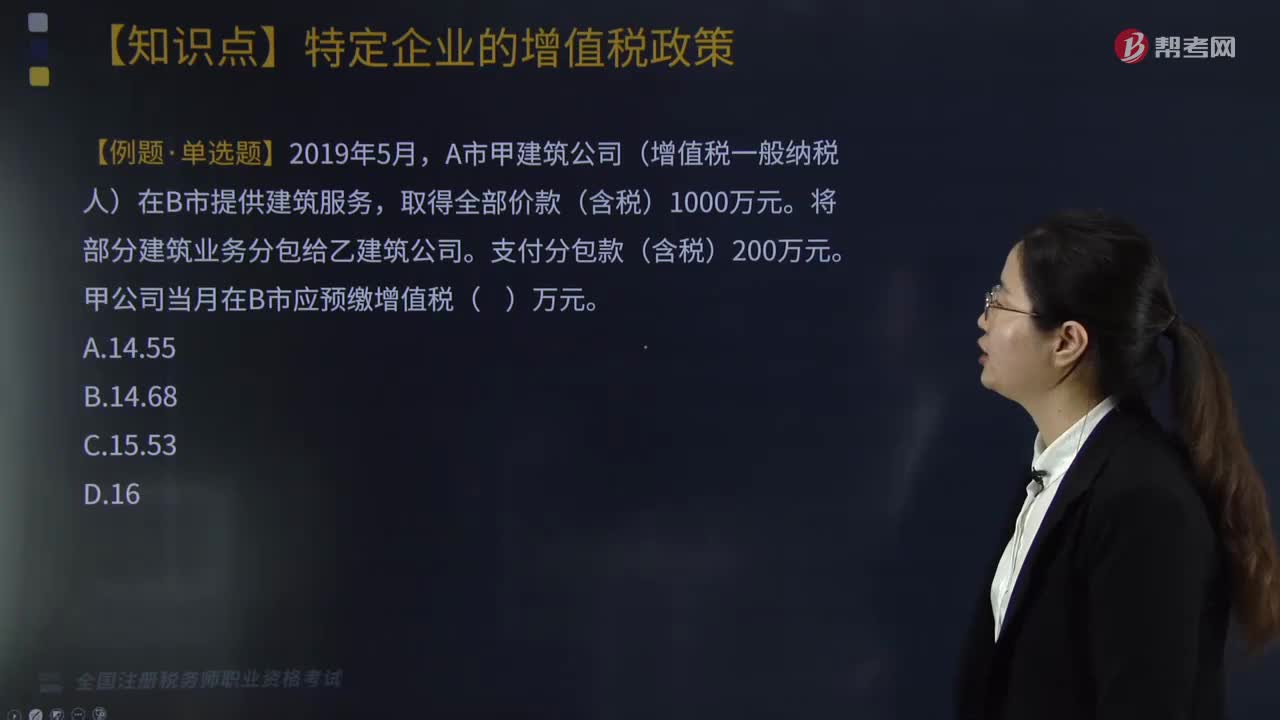

04:30纳税人差额计税应取得什么凭证?:纳税人差额计税应取得什么凭证?备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。小规模纳税人跨县(市、区)提供建筑服务,可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票,A市甲建筑公司(增值税一般纳税人)在B市提供建筑服务。应该在建筑服务发生地差额预缴增值税,【例题·综合题改编(节选)】某建筑企业为增值税一般纳税人。

01:00

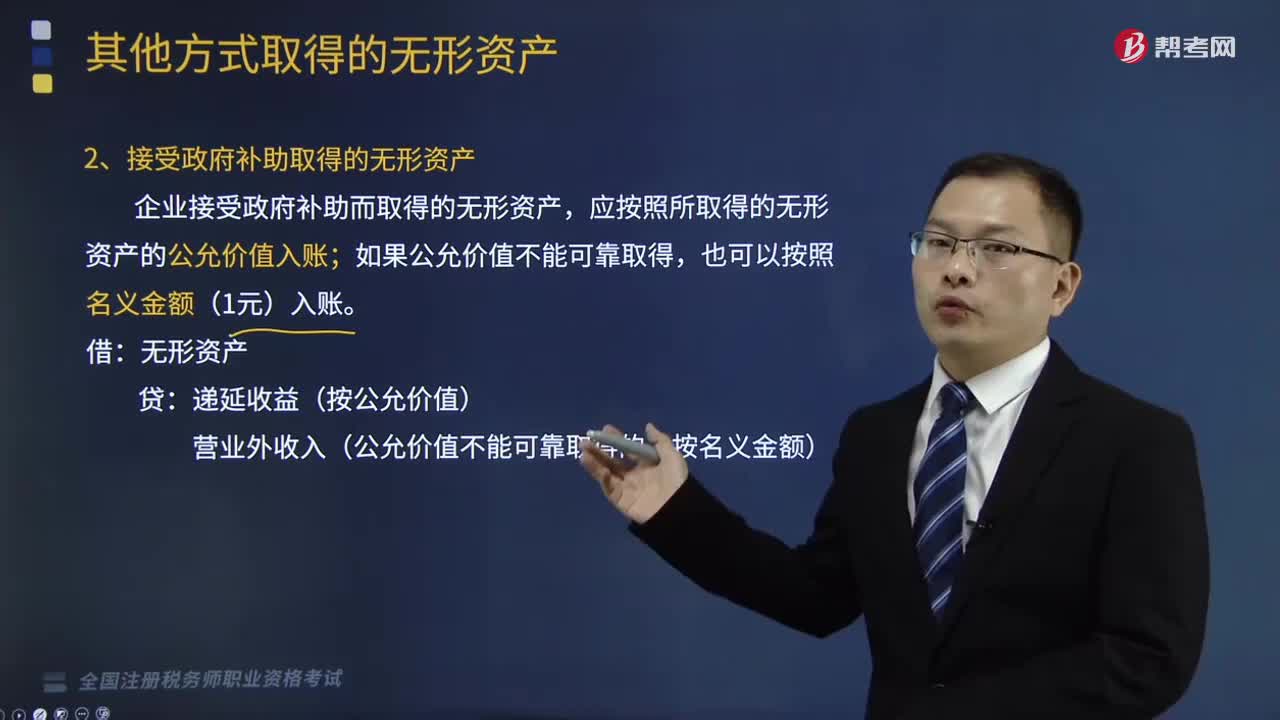

01:00有哪些其他方式可以取得无形资产?:2、接受投资者投入的无形资产;应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

02:24

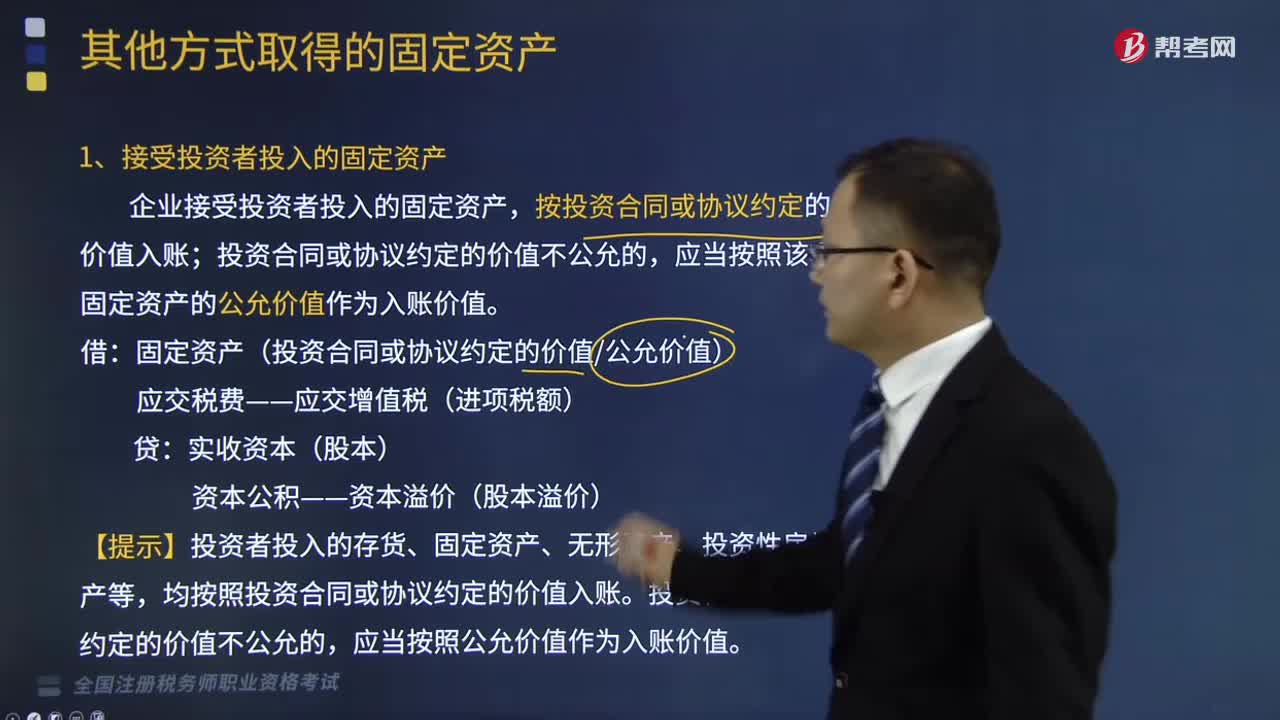

02:24其他方式取得的固定资产有哪些?:按投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的。应当按照该项固定资产的公允价值作为入账价值:固定资产(投资合同或协议约定的价值公允价值),【提示】投资者投入的存货、固定资产、无形资产、投资性房地产等,均按照投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的,2、债务重组取得的固定资产,企业应当对受让的固定资产按其公允价值入账。

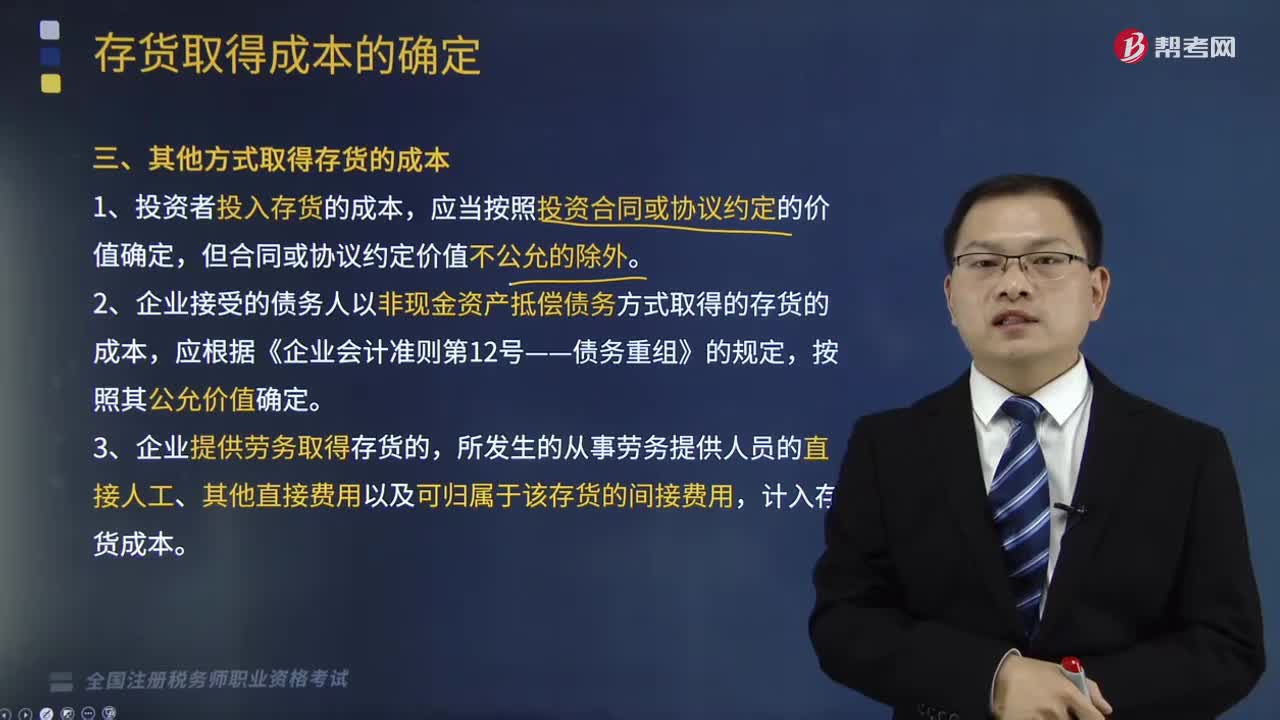

02:08

02:08其他方式怎么取得存货的成本?:其他方式怎么取得存货的成本?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、使存货达到目前场所和状态所发生的其他成本。1、投资者投入存货的成本,2、企业接受的债务人以非现金资产抵偿债务方式取得的存货的成本,3、企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工、其他直接费用以及可归属于该存货的间接费用,计入存货成本。4、企业为履行合同而发生的成本构成存货的。

01:01

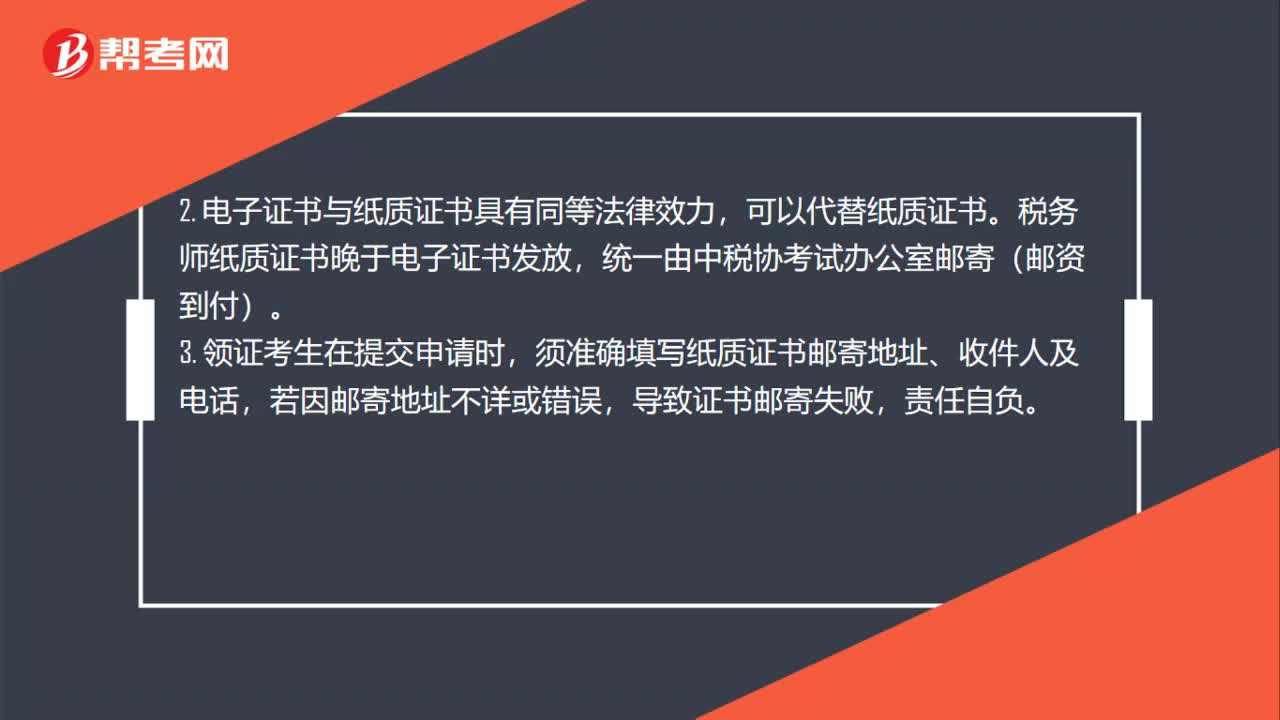

01:01税务师证书领取要注意什么?:税务师证书领取要注意什么?税务师证书领取要注意以下几点:1. 网上审核通过的领证考生,请关注中国注册税务师协会有关税务师职业资格证书发放公告,中国注册税务师协会将分批公告取证人员信息。2. 电子证书与纸质证书具有同等法律效力,可以代替纸质证书。税务师纸质证书晚于电子证书发放,统一由中税协考试办公室邮寄(邮资到付)。3. 领证考生在提交申请时,须准确填写纸质证书邮寄地址、收件人及电话。

07:46

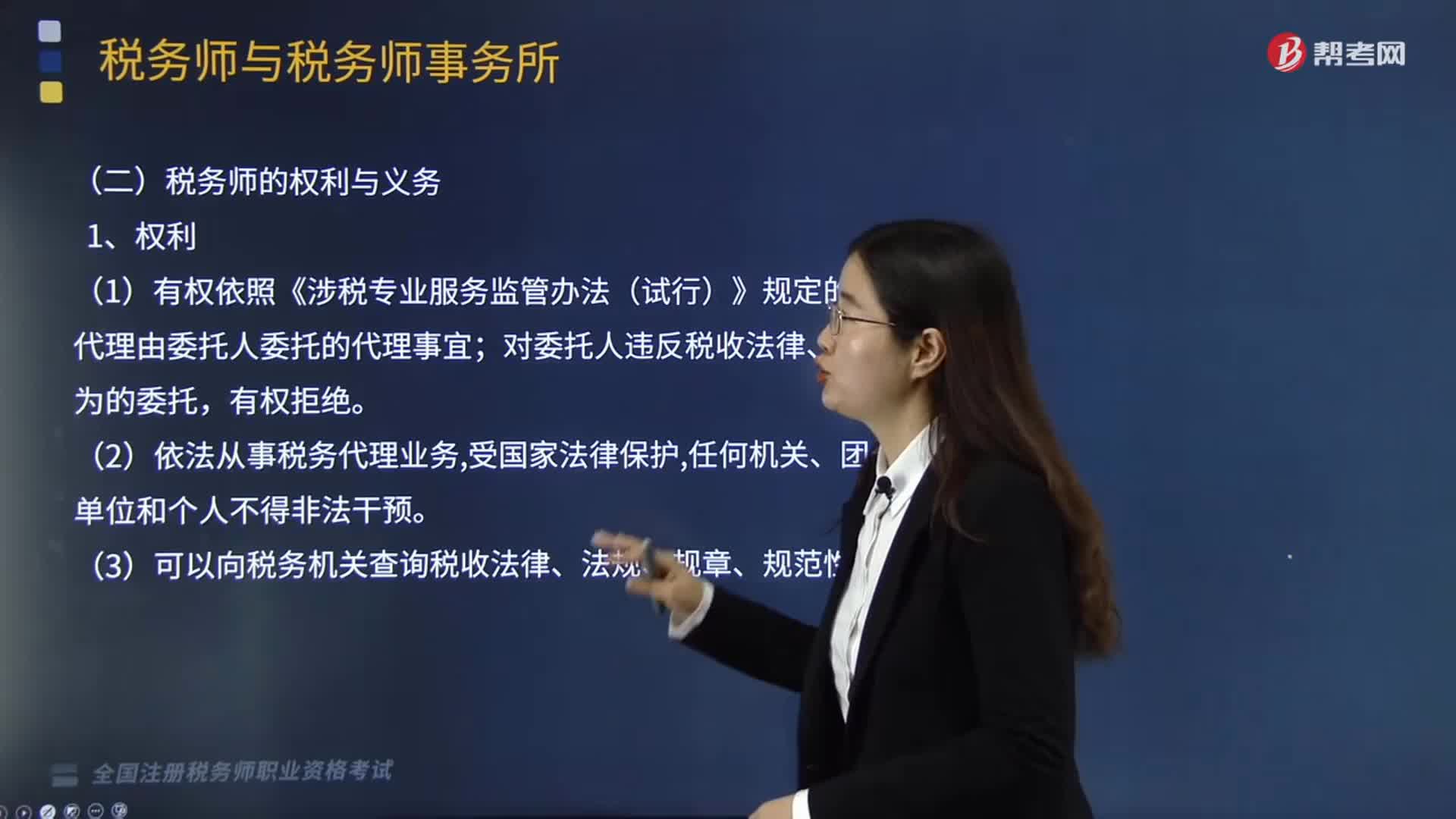

07:46怎样取得税务师资格?:中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。《税法(I )》《税 法(II)》《涉税服务实务》《涉税服务相关法律》《财务与会计》:1有权依照《涉税专业服务监管办法(试行)》规定的范围;对委托人违反税收法律、法规行为的委托,4可以要求委托人提供有关会计、经营等涉税资料(包括电子数据),(2)税务师应当在对外出具的涉税文书上签字盖章。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日