下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:32

06:32所有者权益和负债的区别表现为哪几方面?:所有者权益和负债的区别表现为哪几方面?所有者权益和负债都具有对企业资产的要求权,企业的资产总额等于负债总额加上所有者权益总额,(1)负债是企业债权人对企业资产的要求权,(2)所有者权益是企业的投资者对企业净资产的要求权,(1)作为企业负债对象的债权人与企业只有债权债务关系;(2)作为所有者权益对象的投资人则有法定参与管理企业或委托他人管理企业的权利。

05:00

05:00所有者权益的来源包括哪些?:是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。取决于资产和负债的确认(所有者权益=资产-负债):所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,前者在资产负债表中的实收资本或股本项目下反映:(2)直接计入所有者权益的利得和损失:是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

05:22

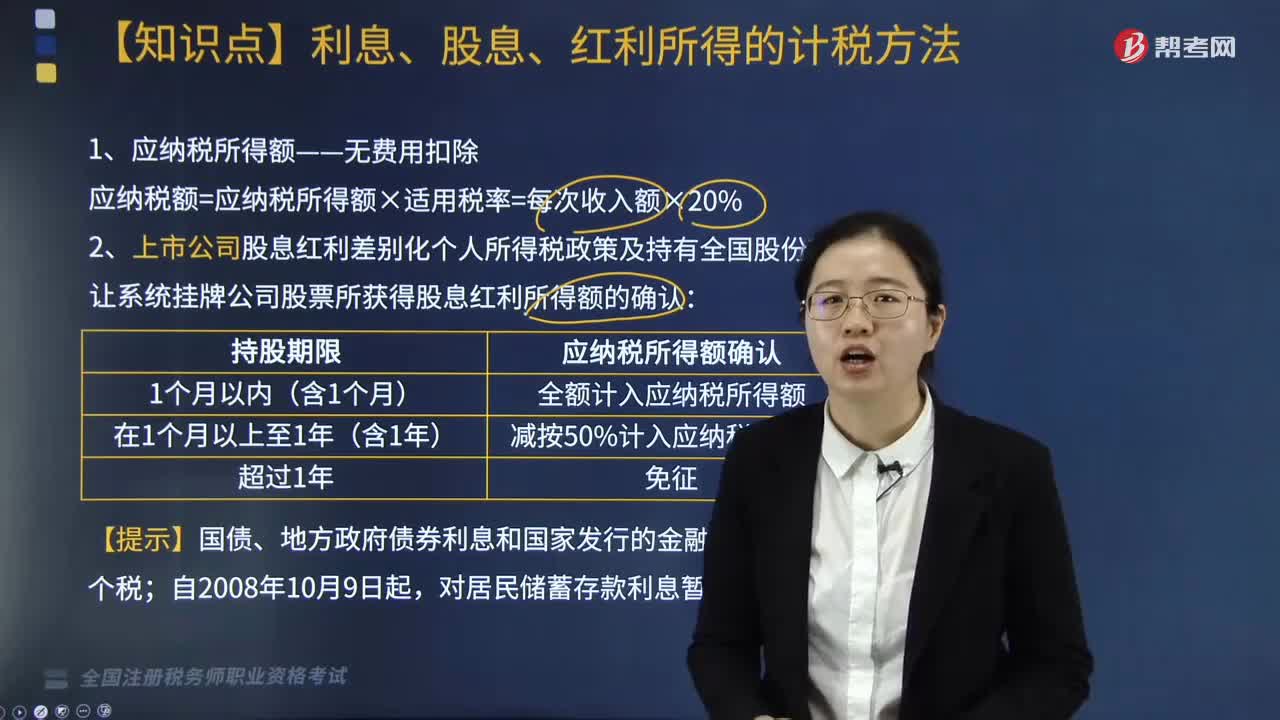

05:22利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

01:00

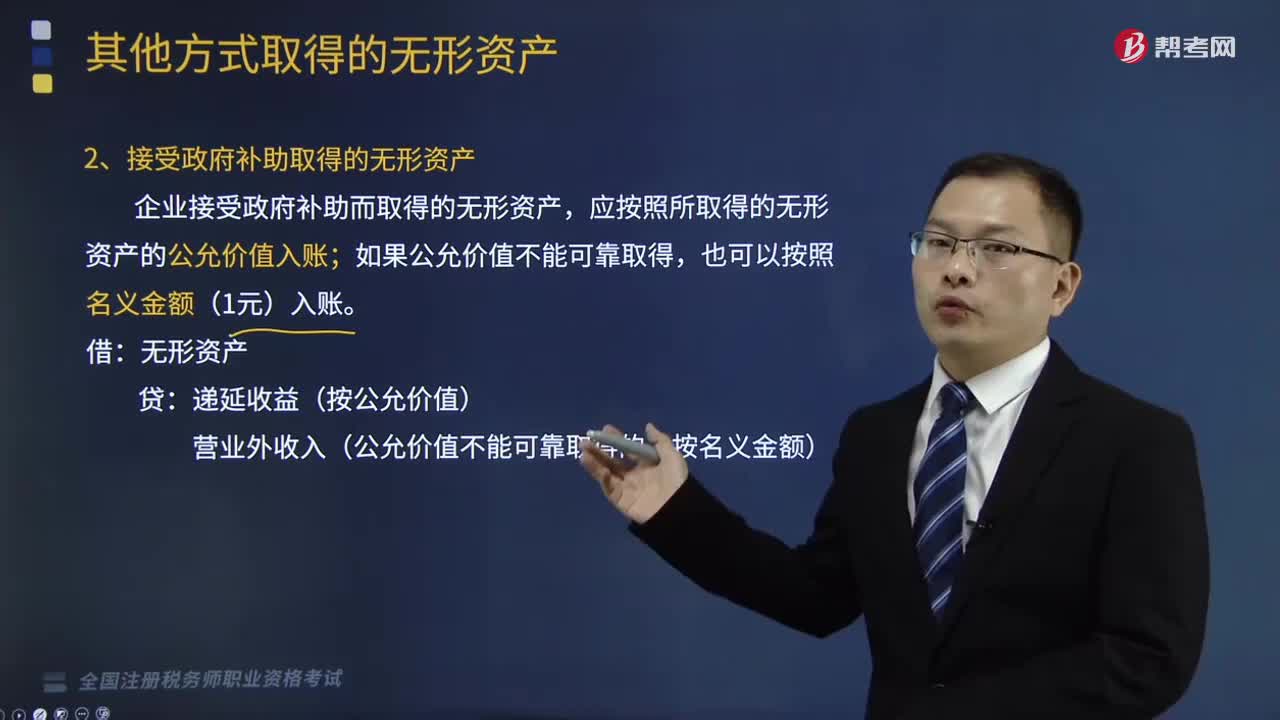

01:00有哪些其他方式可以取得无形资产?:2、接受投资者投入的无形资产;应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

04:26

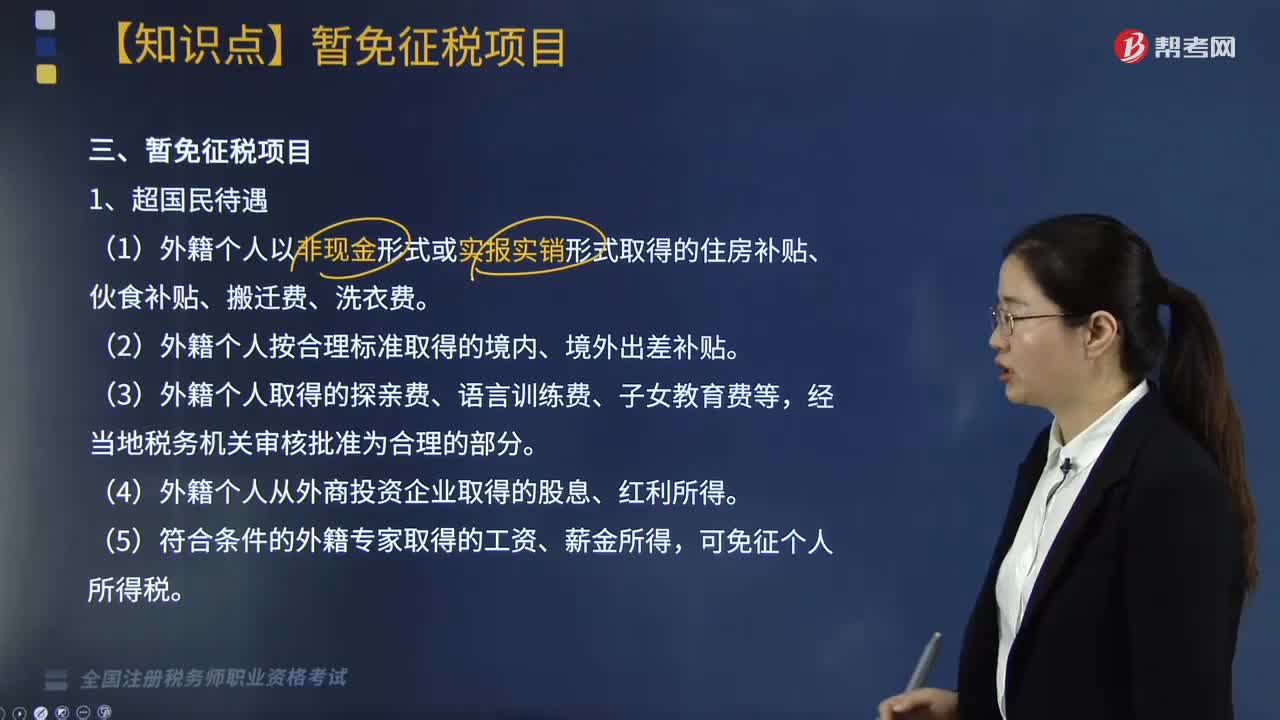

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

02:24

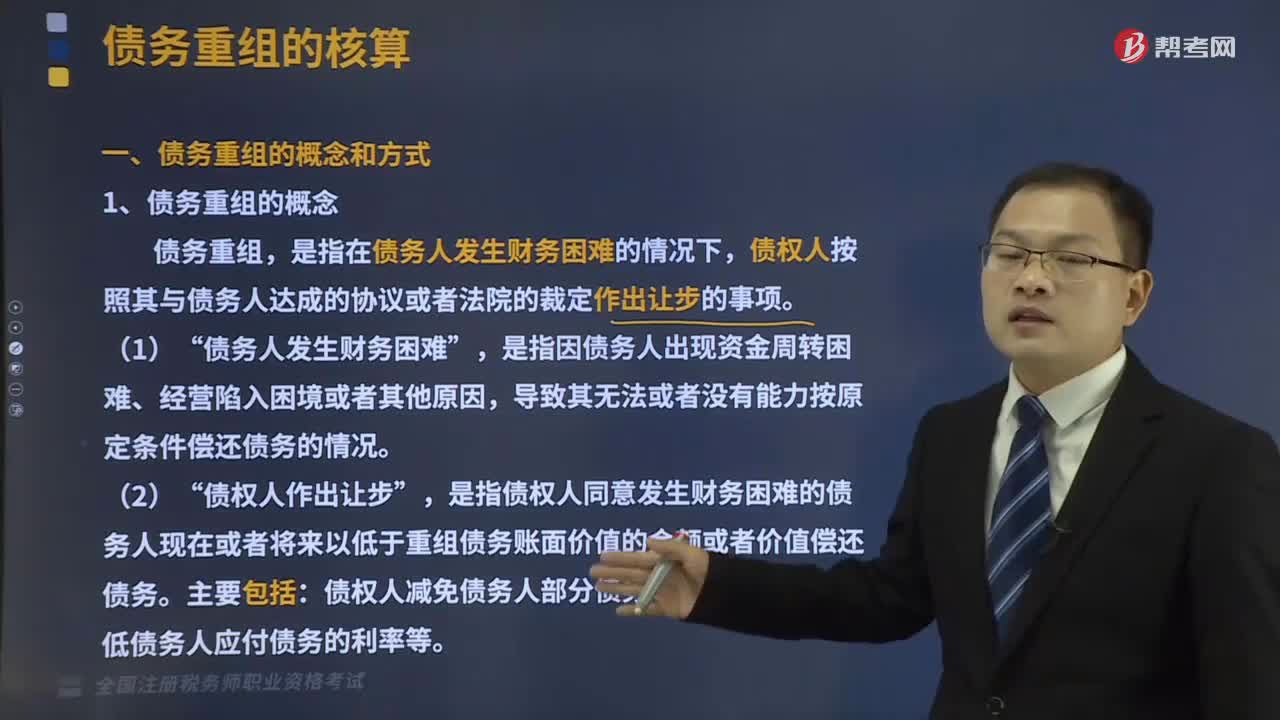

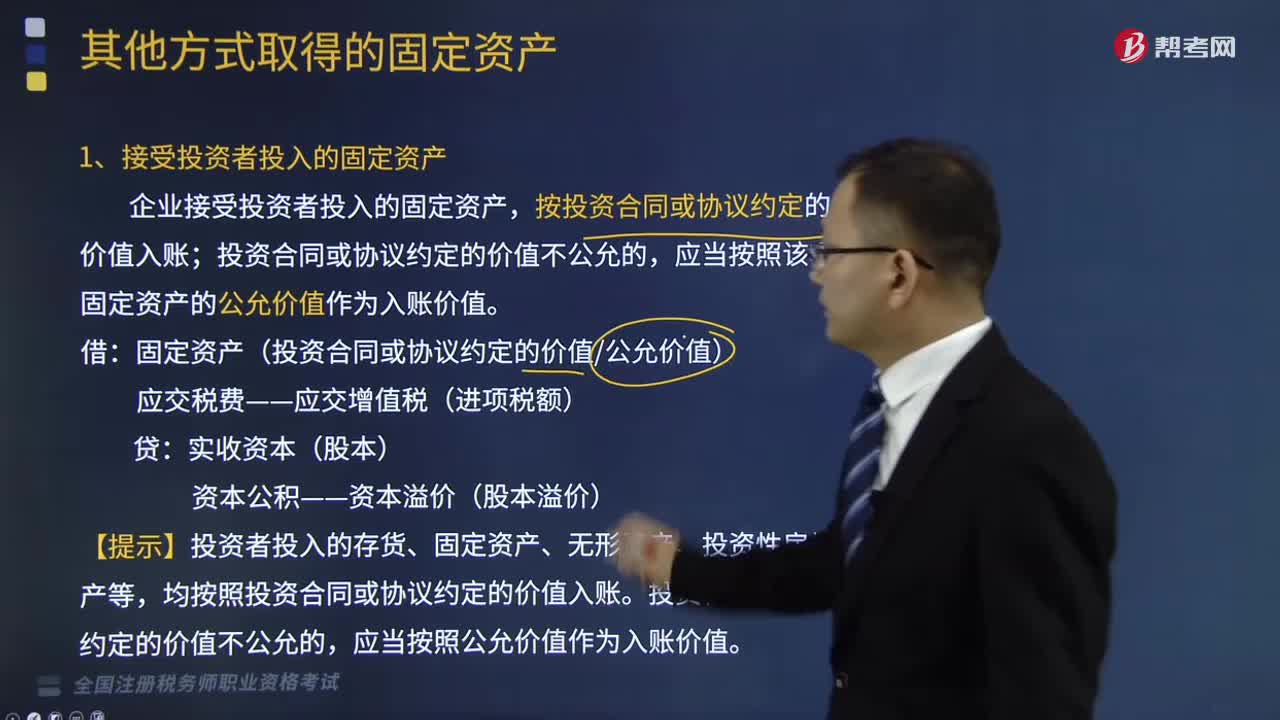

02:24其他方式取得的固定资产有哪些?:按投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的。应当按照该项固定资产的公允价值作为入账价值:固定资产(投资合同或协议约定的价值公允价值),【提示】投资者投入的存货、固定资产、无形资产、投资性房地产等,均按照投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的,2、债务重组取得的固定资产,企业应当对受让的固定资产按其公允价值入账。

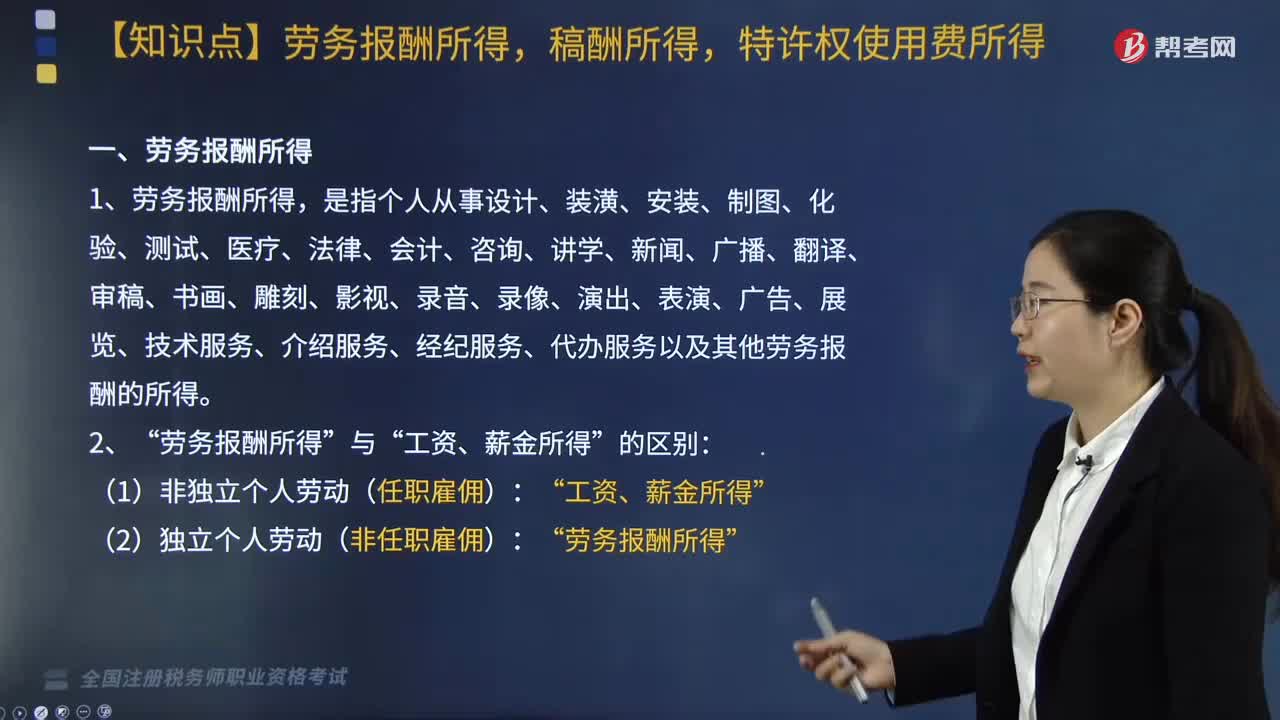

06:11

06:11劳务报酬所得,稿酬所得,特许权使用费所得的范围分别包括哪些?:个人所得税法规定的各项个人所得——劳务报酬所得,特许权使用费所得的范围包括:是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务报酬的所得“劳务报酬所得:按劳务报酬所得项目征税。是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

03:00

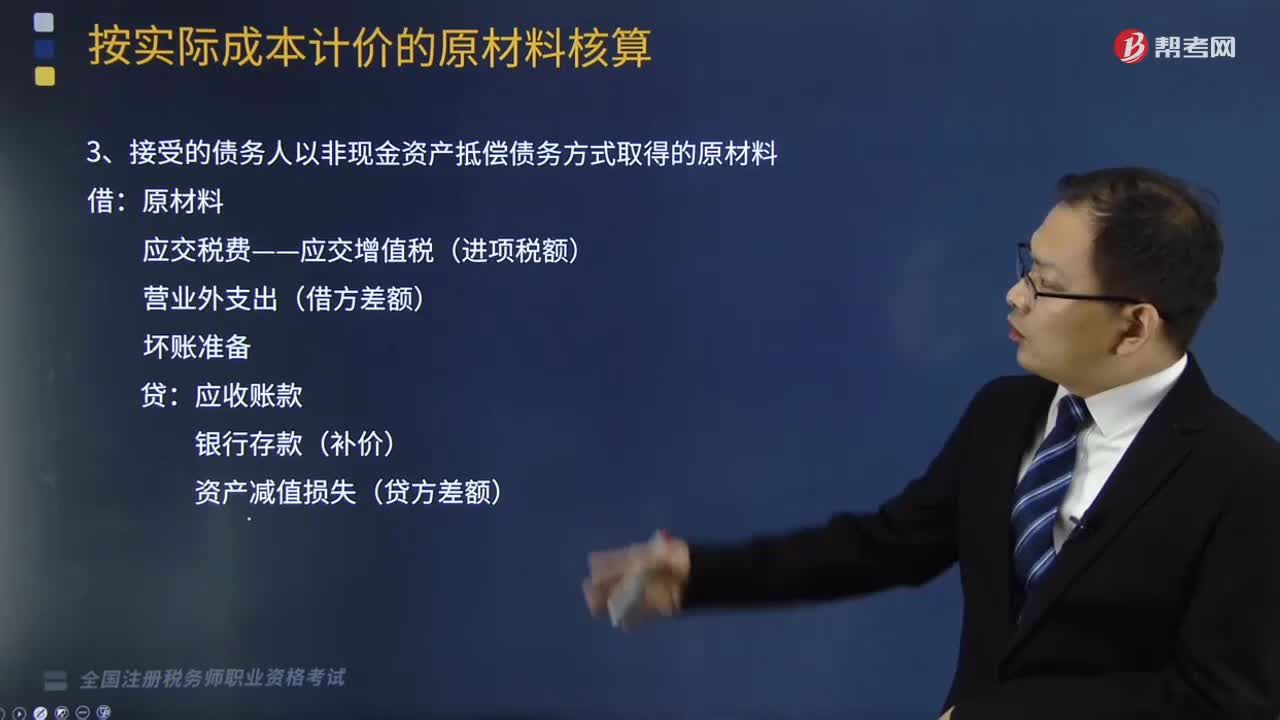

03:00其他方式取得原材料的核算是怎样的?:其他方式取得原材料的核算是怎样的?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,1、自制或委托外单位加工完成的并已验收入库的原材料:生产成本(或委托加工物资):2、投资者投入的原材料:原材料(实际成本),实收资本(或股本)资本公积(差额)3、接受的债务人以非现金资产抵偿债务方式取得的原材料银行存款(补价)资产减值损失(贷方差额)4、非货币性资产交换换入的原材料

02:08

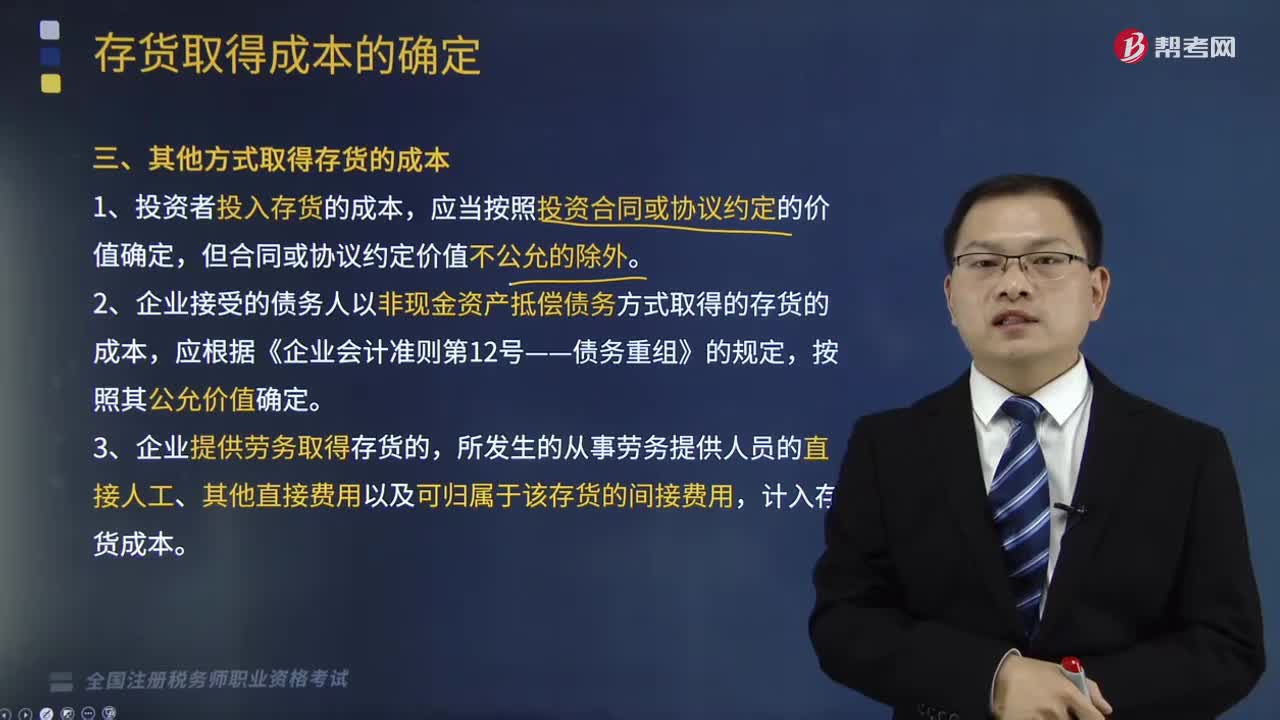

02:08其他方式怎么取得存货的成本?:其他方式怎么取得存货的成本?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、使存货达到目前场所和状态所发生的其他成本。1、投资者投入存货的成本,2、企业接受的债务人以非现金资产抵偿债务方式取得的存货的成本,3、企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工、其他直接费用以及可归属于该存货的间接费用,计入存货成本。4、企业为履行合同而发生的成本构成存货的。

05:05

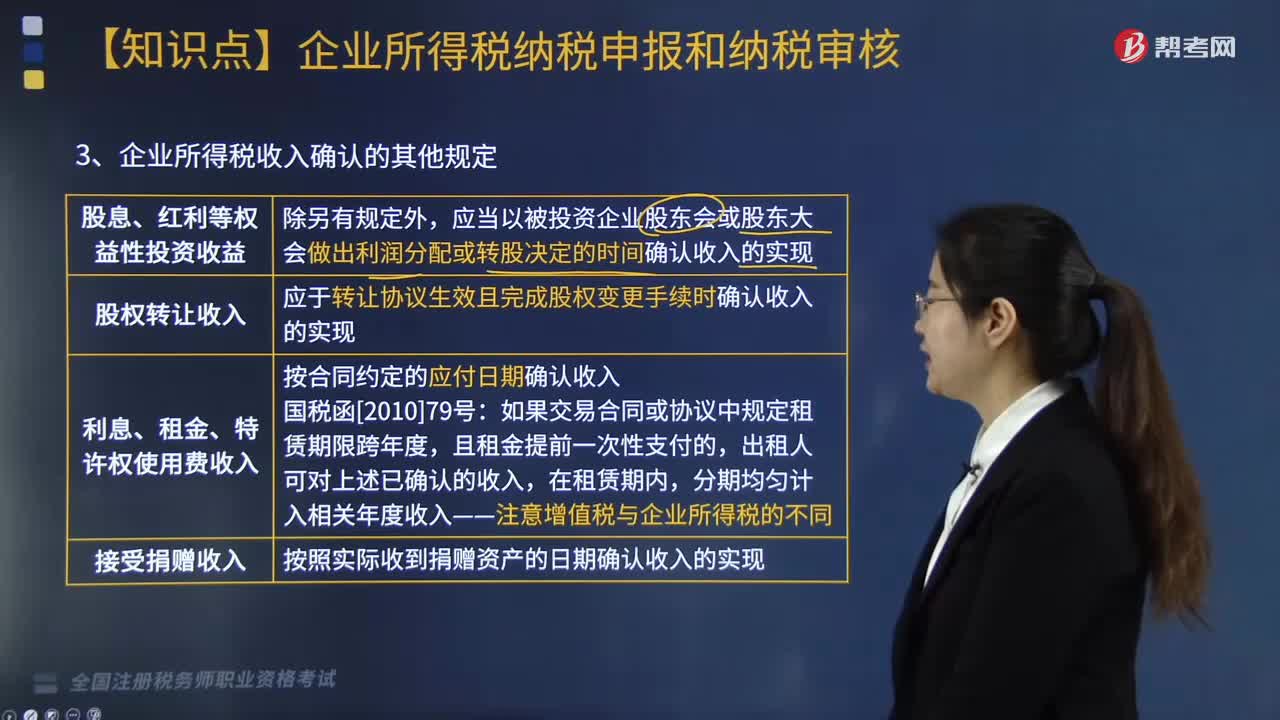

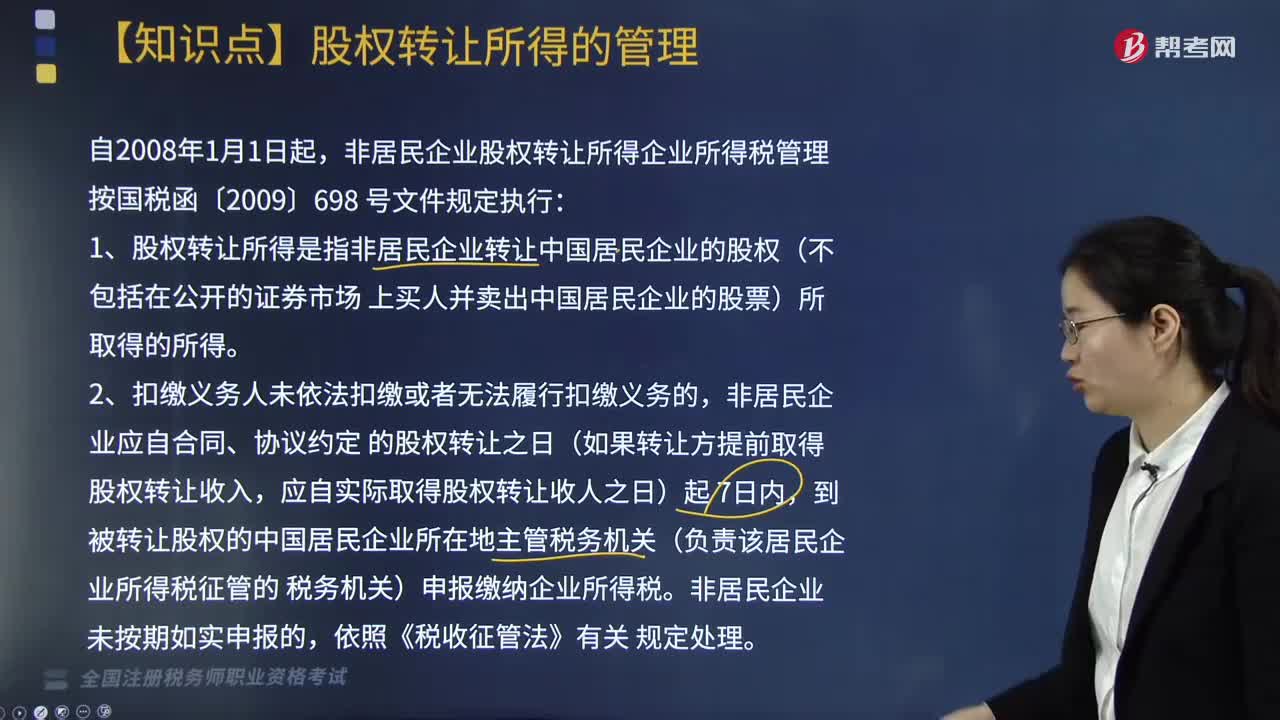

05:05股权转让所得的管理方法是什么?:非居民企业股权转让所得企业所得税管理按国税函〔2009〕698号文件规定执行:1. 股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买人并卖出中国居民企业的股票)所取得的所得。非居民企业应自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入,股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。

03:57

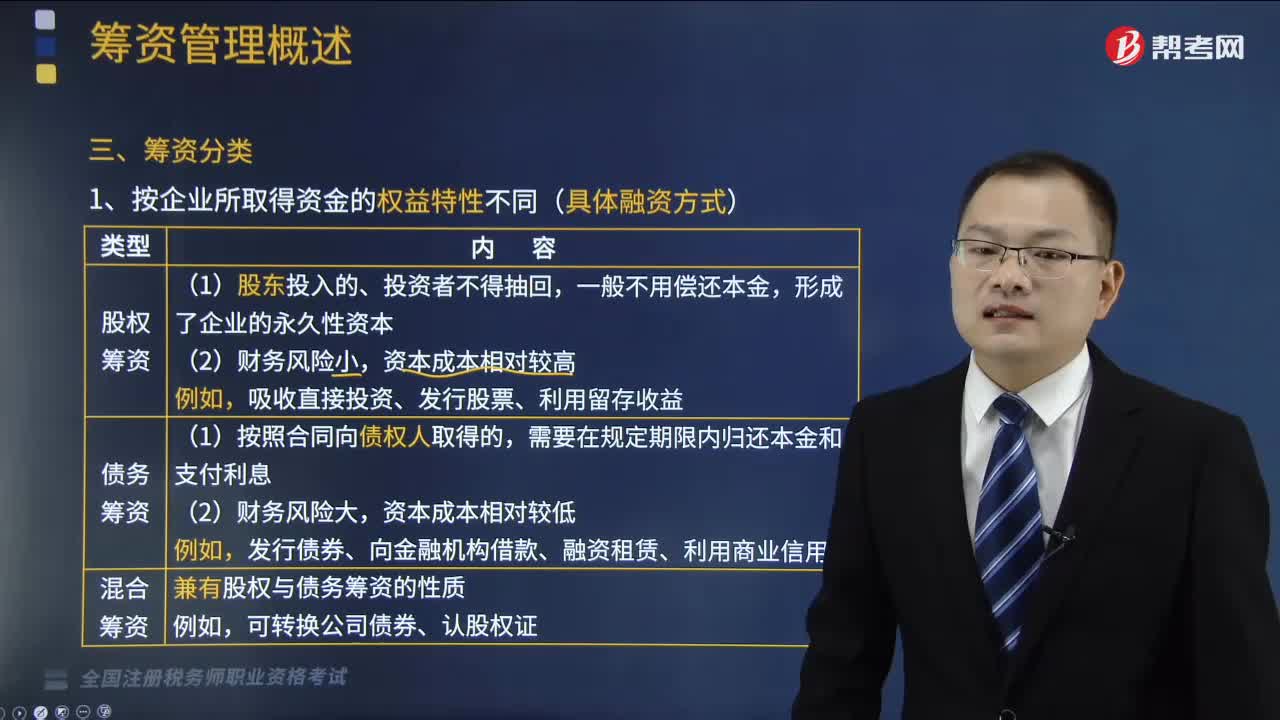

03:57筹资分类有哪些分类方式?:筹资分类的分类方式有按企业所取得资金的权益特性不同(具体融资方式)、按是否借助于金融机构为媒介(两种基本的融资渠道)、按资金的来源范围不同。一、按企业所取得资金的权益特性不同(具体融资方式),吸收直接投资、发行股票、利用留存收益;发行债券、向金融机构借款、融资租赁、利用商业信用。兼有股权与债务筹资的性质;二、按是否借助于金融机构为媒介(两种基本的融资渠道):

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日