下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:06

05:06关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

04:36

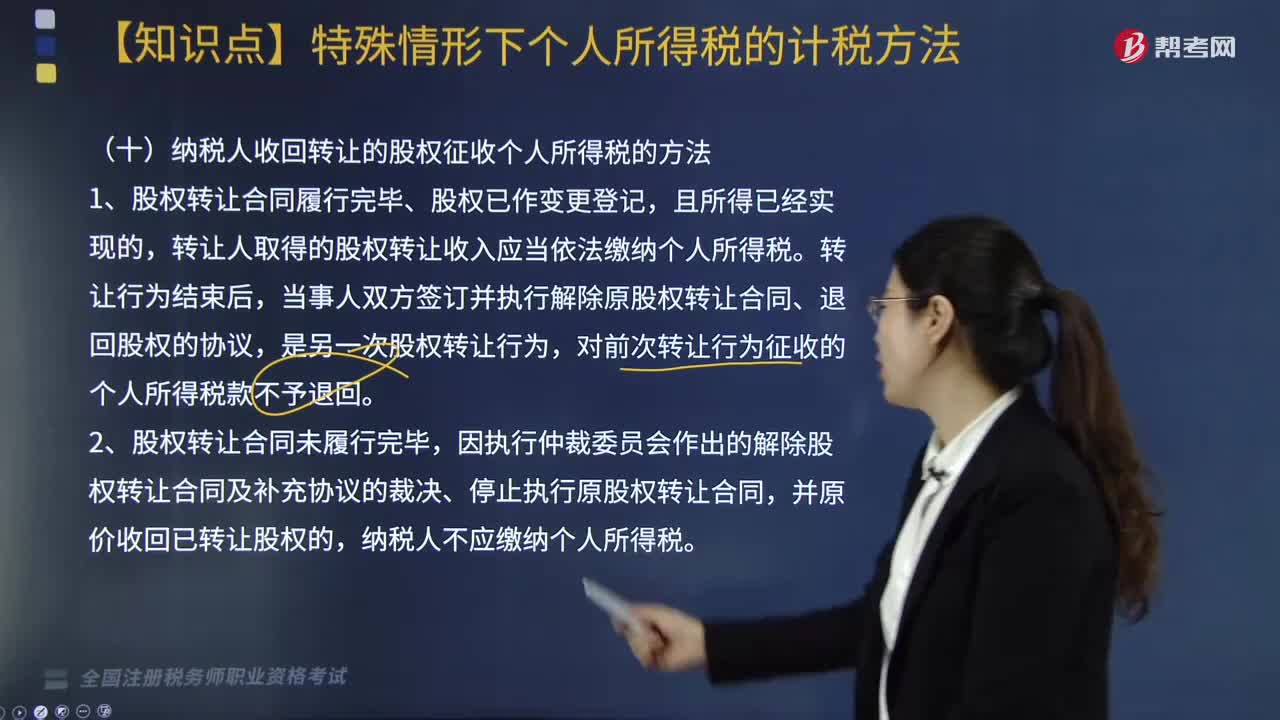

04:36纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

05:38

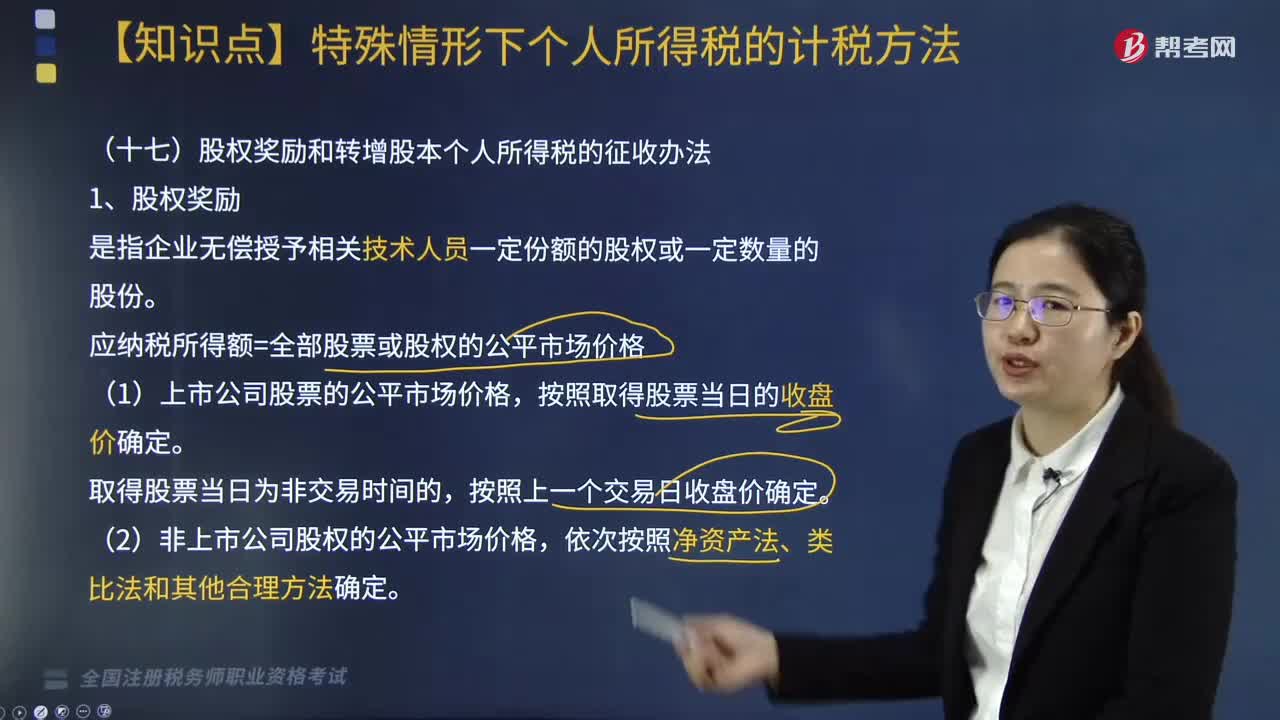

05:38什么是股权?股权转让所得个人所得税如何管理?:①申报的股权转让收入低于股权对应的净资产份额的;③申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;B. 申报的股权转让收入低于取得该股权所支付的价款和相关税费的:D. 申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;个人申报的股权转让收入高于股权对应的净资产公允价值份额的转让;(1)申报的股权转让收入低于股权对应净资产份额的

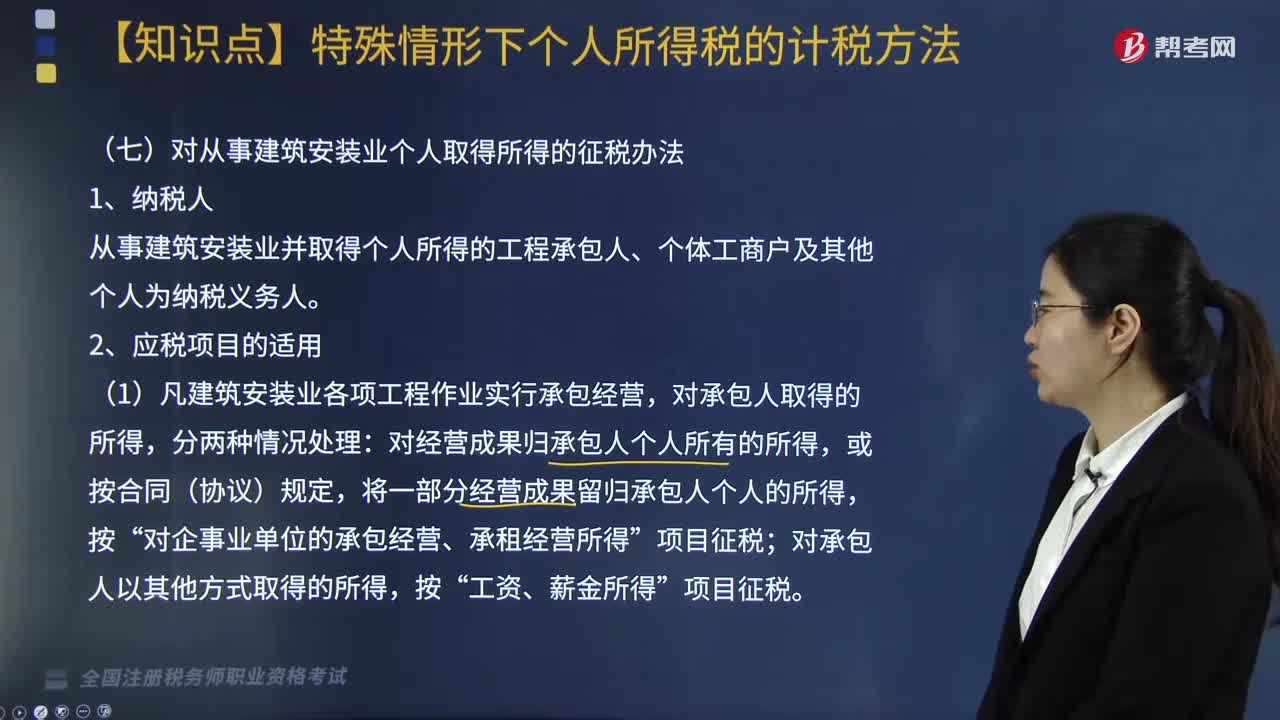

04:12

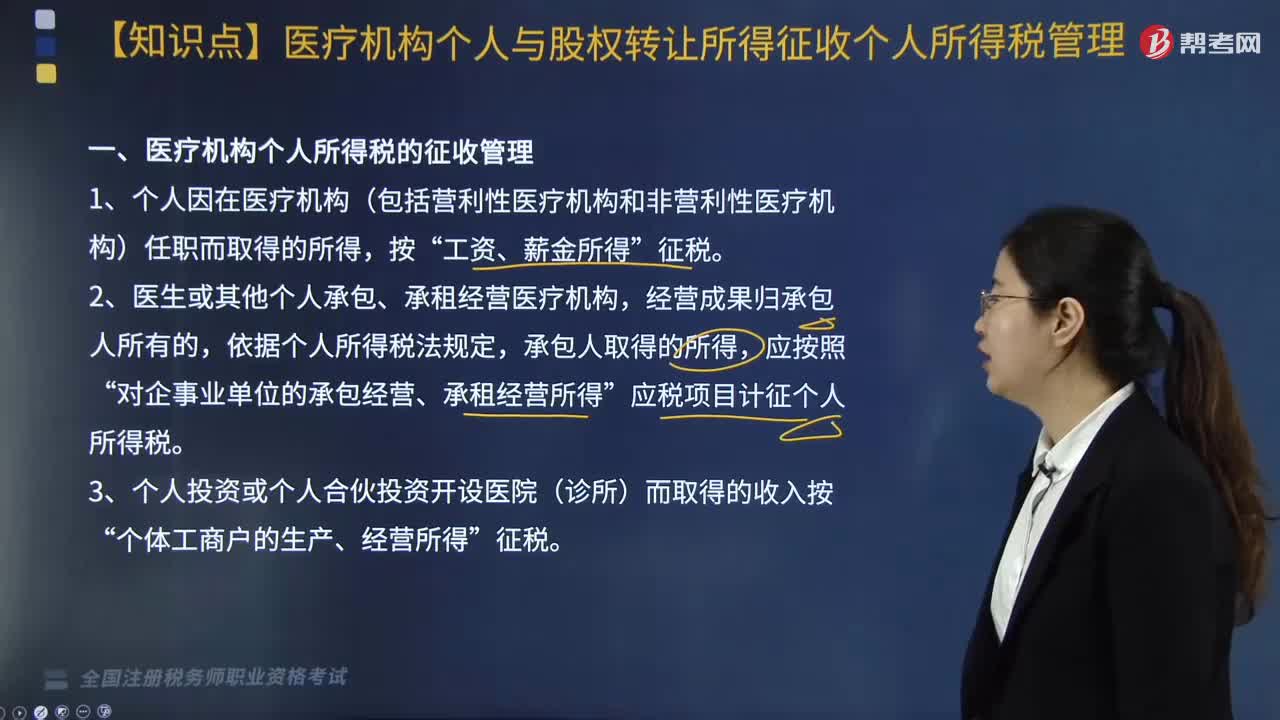

04:12对从事建筑安装业个人取得所得如何征税?:对从事建筑安装业个人取得所得如何征税?从事建筑安装业并取得个人所得的工程承包人、个体工商户及其他个人为纳税义务人。对经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,对企事业单位的承包经营、承租经营所得”对承包人以其他方式取得的所得,(2)从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,应在工程作业所在地扣缴个人所得税。

05:22

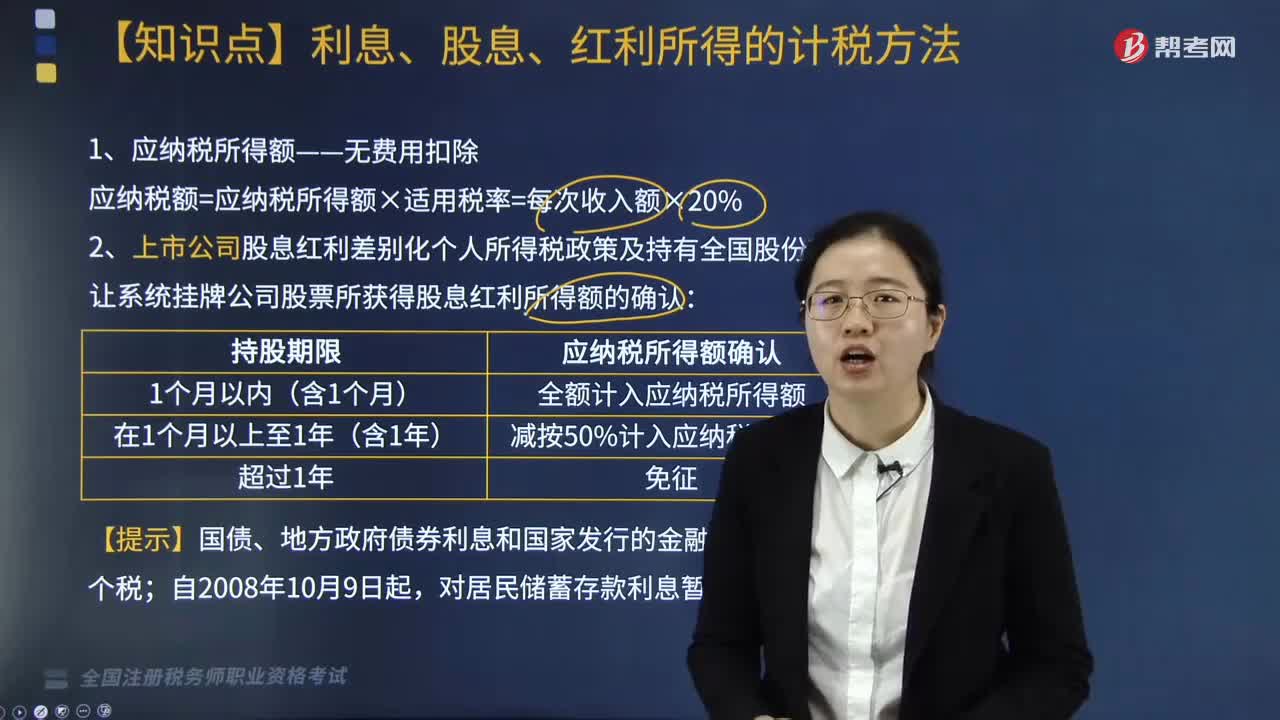

05:22利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

03:16

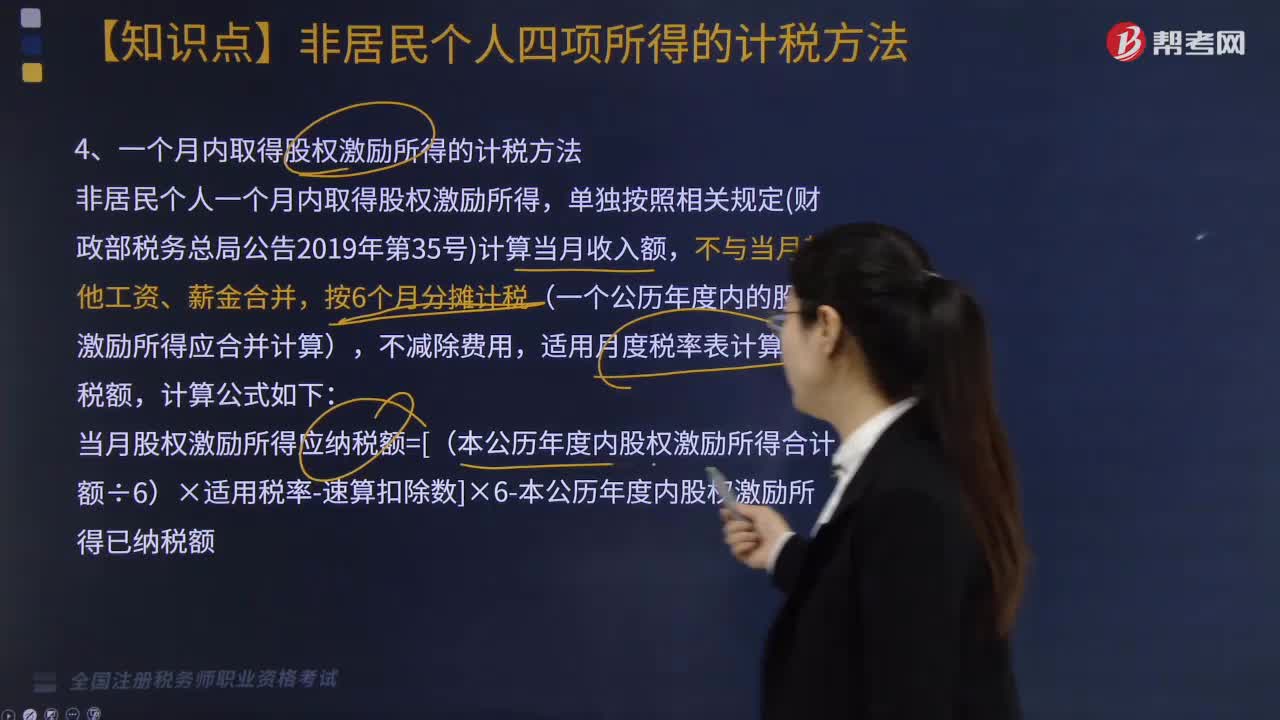

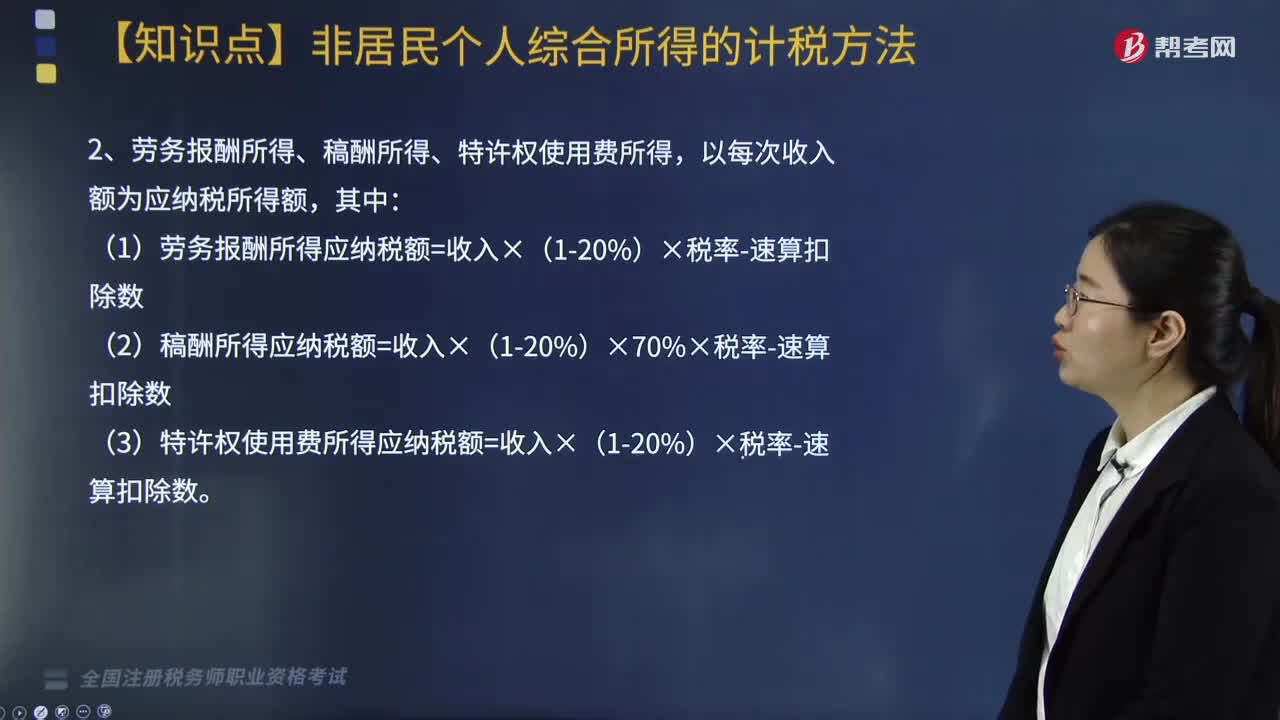

03:16非居民个人综合所得的计税方法是怎样的?:非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,扣缴义务人向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:1. 工资、薪金所得应纳税所得额=每月收入额-5000元月;2. 劳务报酬所得、稿酬所得、特许权使用费所得,(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

04:56

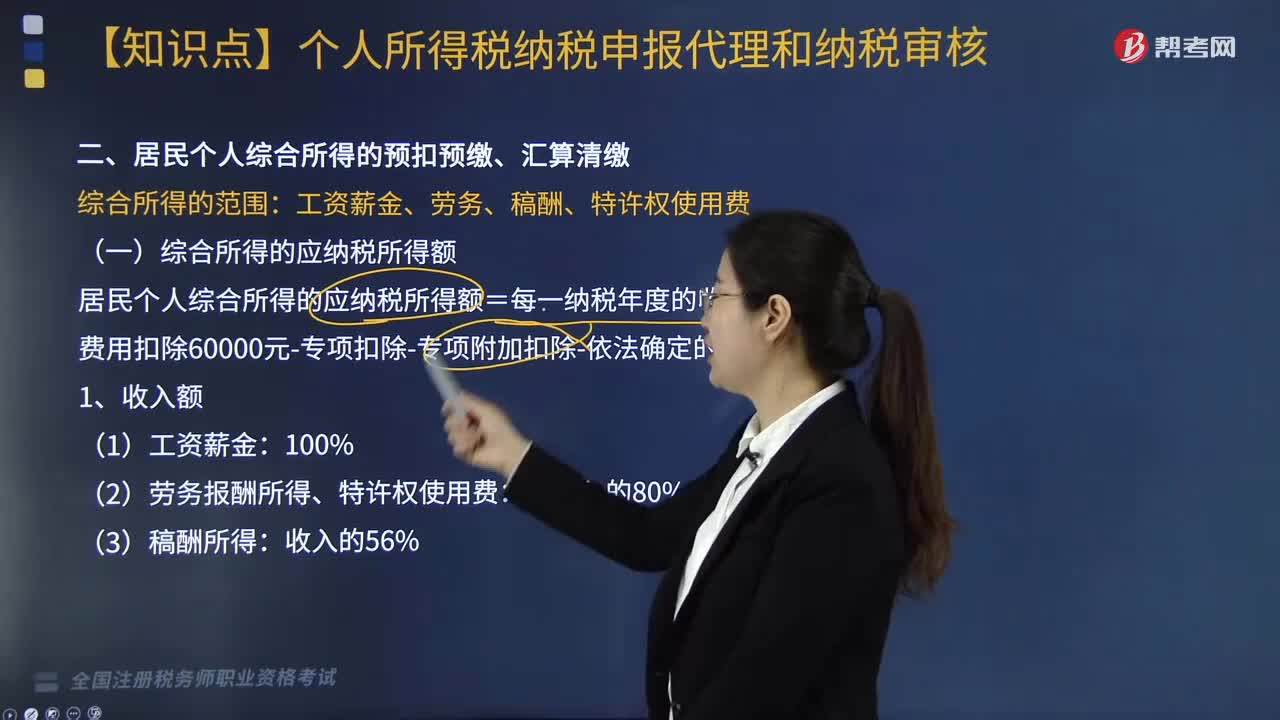

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

05:36

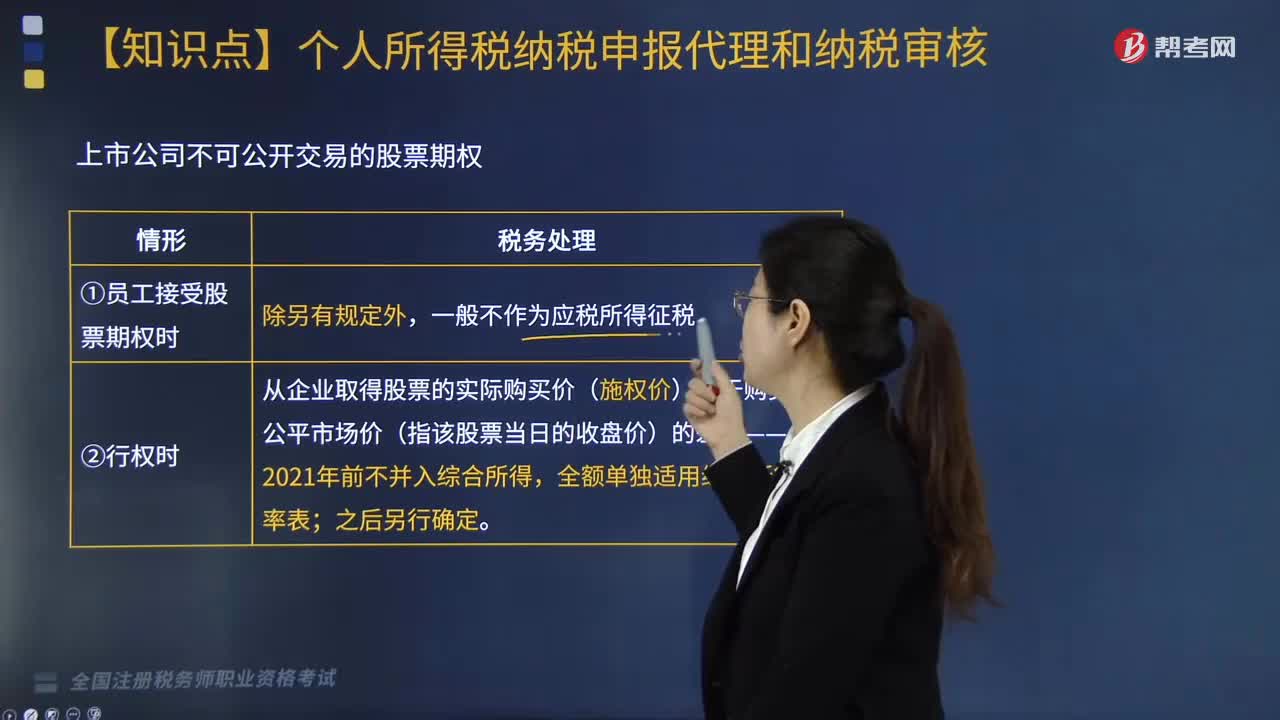

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

01:50

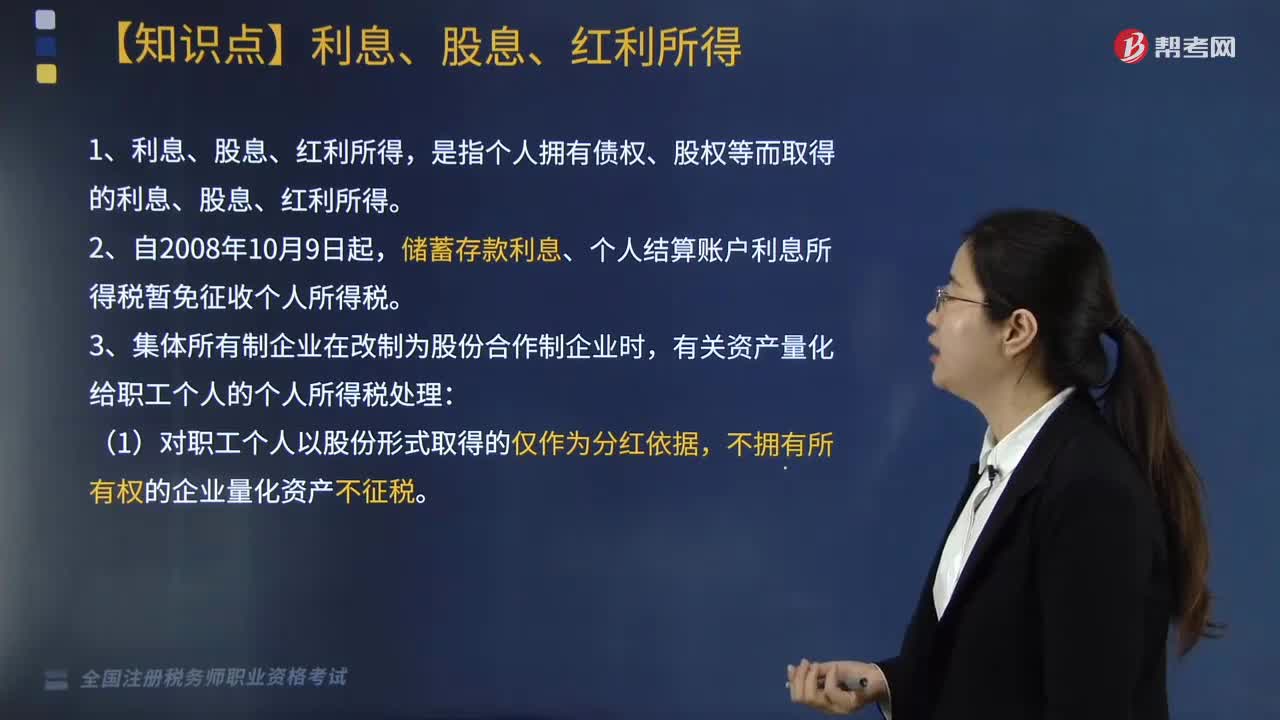

01:50来看看个人所得税中利息、股息、红利所得是指什么?:来看看个人所得税中利息、股息、红利所得是指什么?是指个人拥有债权、股权等而取得的利息、股息、红利所得。储蓄存款利息、个人结算账户利息所得税暂免征收个人所得税。有关资产量化给职工个人的个人所得税处理:(1)对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产不征税。(2)对职工个人以股份形式取得的拥有所有权的企业量化资产。

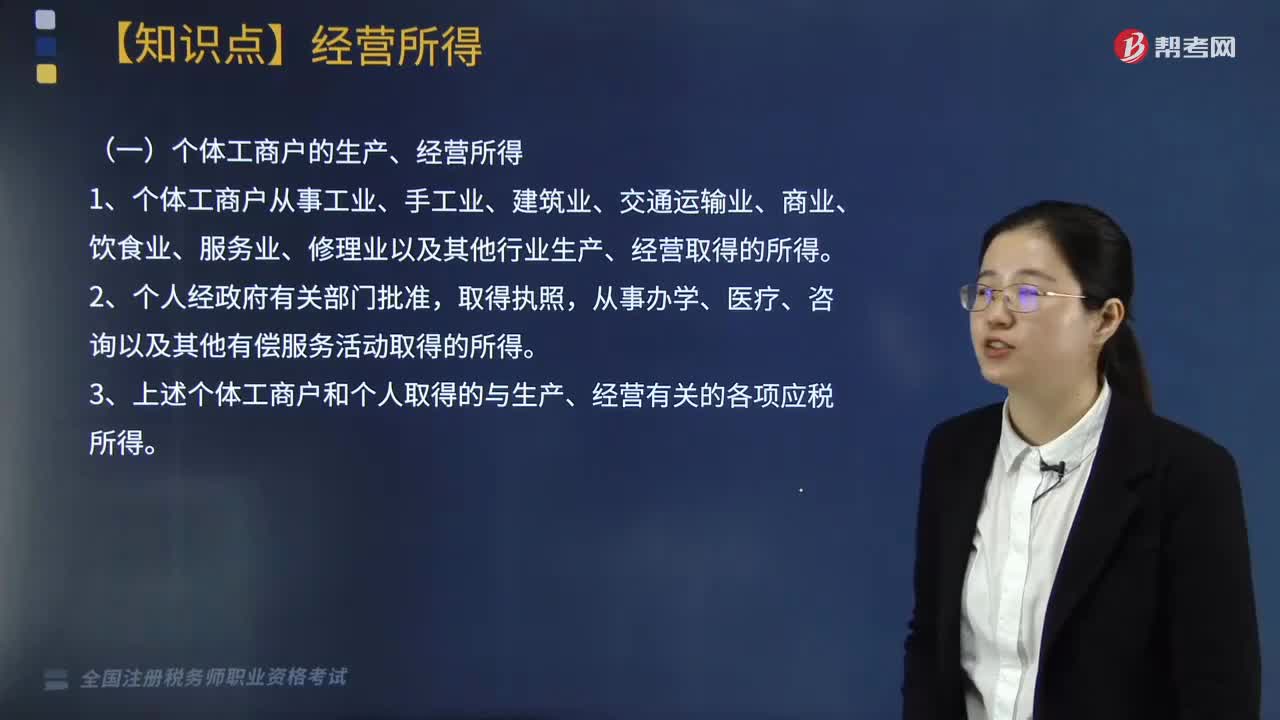

07:00

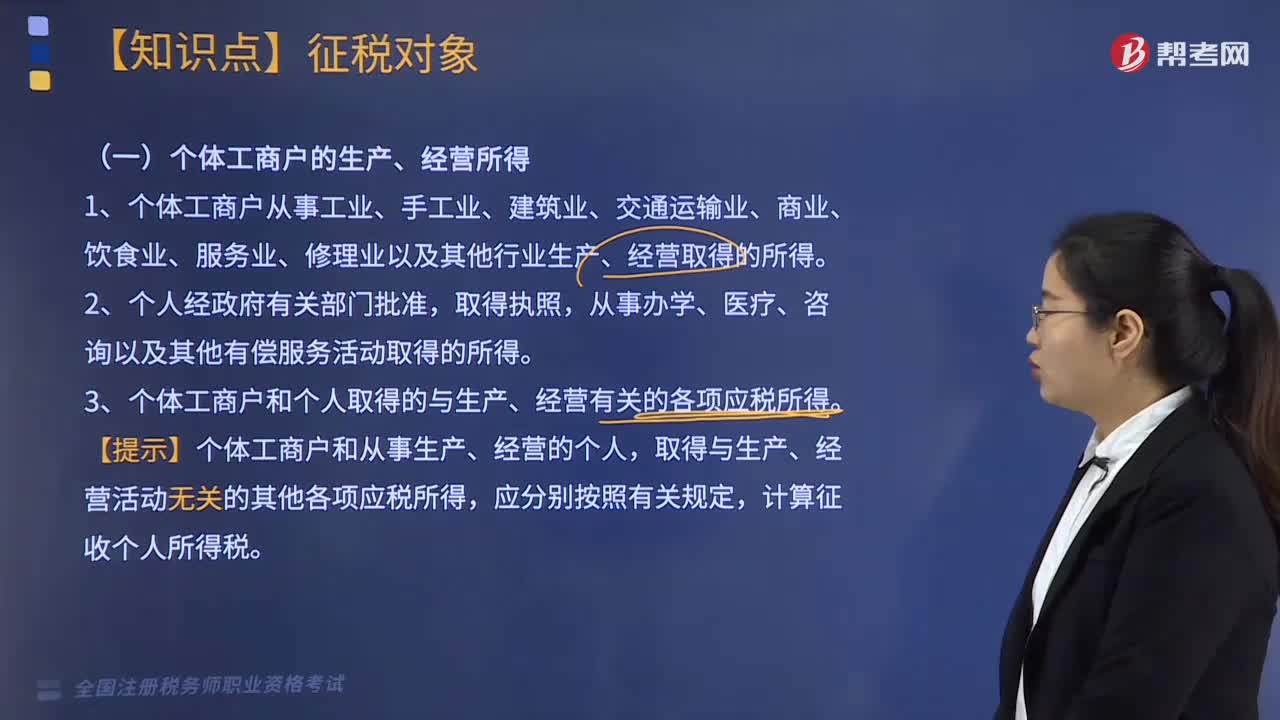

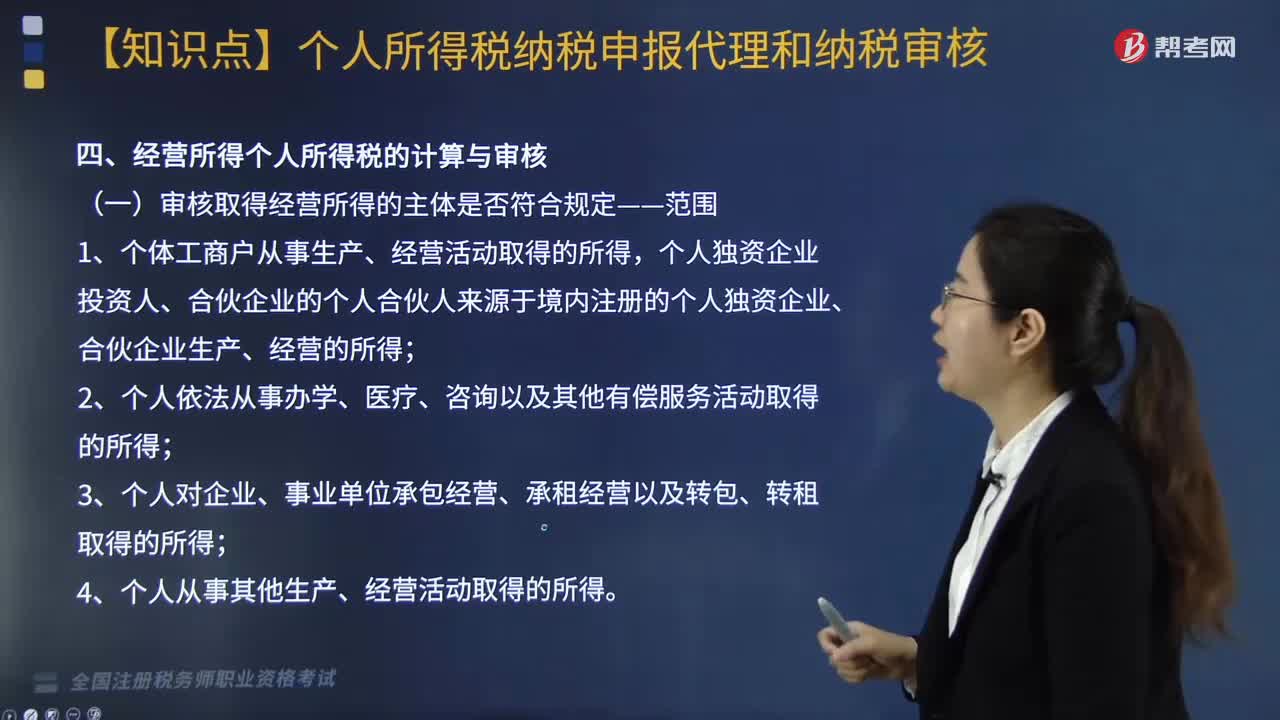

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

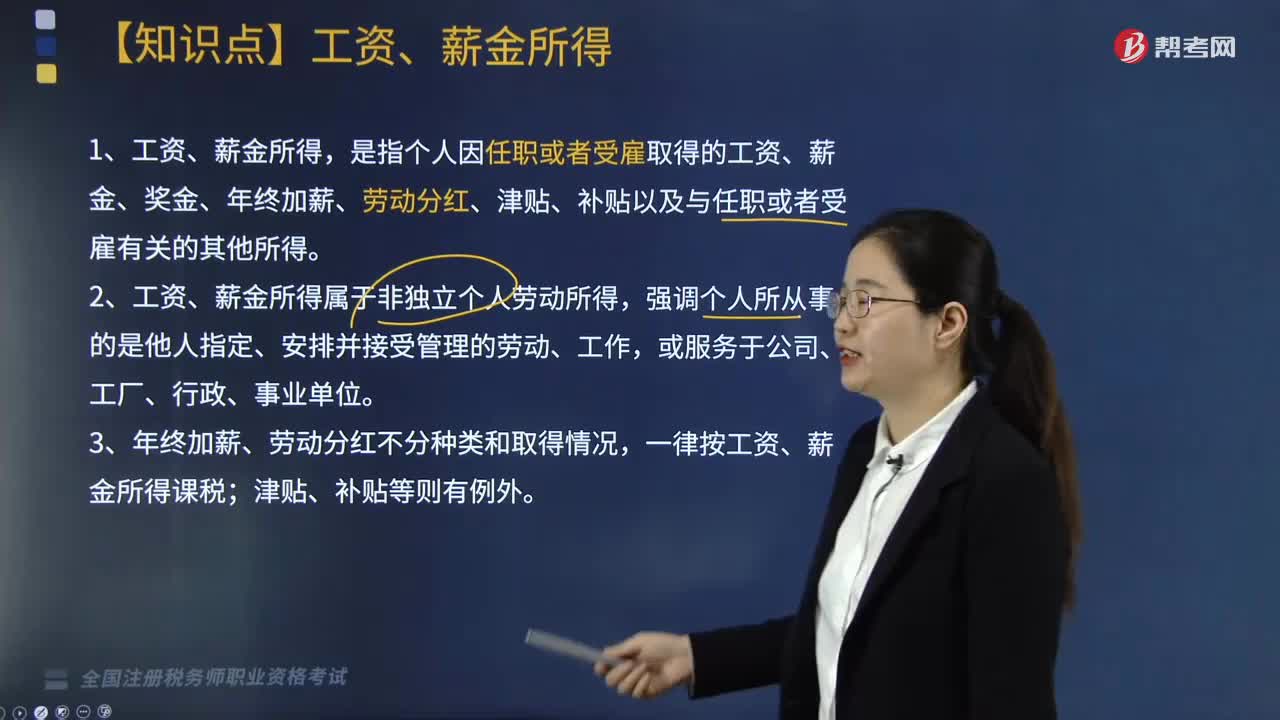

05:15

05:15个人所得税中工资、薪金所得是指什么?:个人所得税中工资、薪金所得是指什么?是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。1. 工资、薪金所得属于非独立个人劳动所得,一律按工资、薪金所得课税;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;单位以误餐补助名义发给职工的补助、津贴不包括在内。

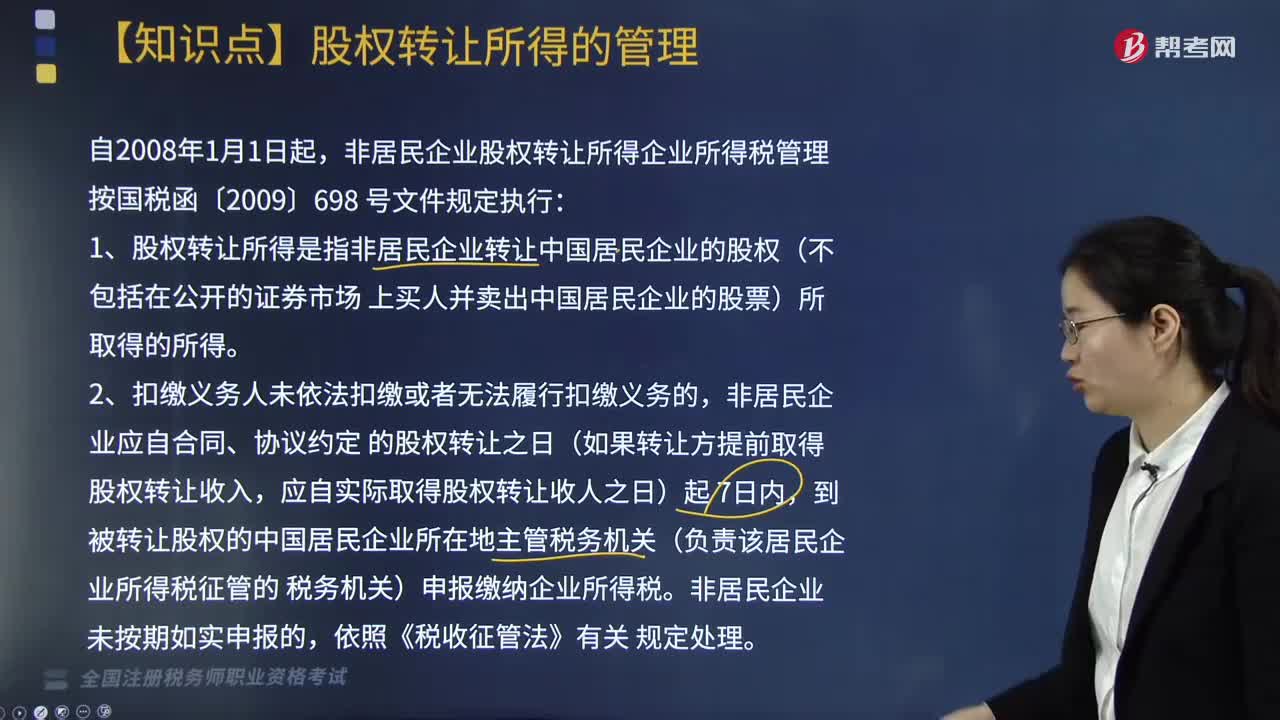

05:05

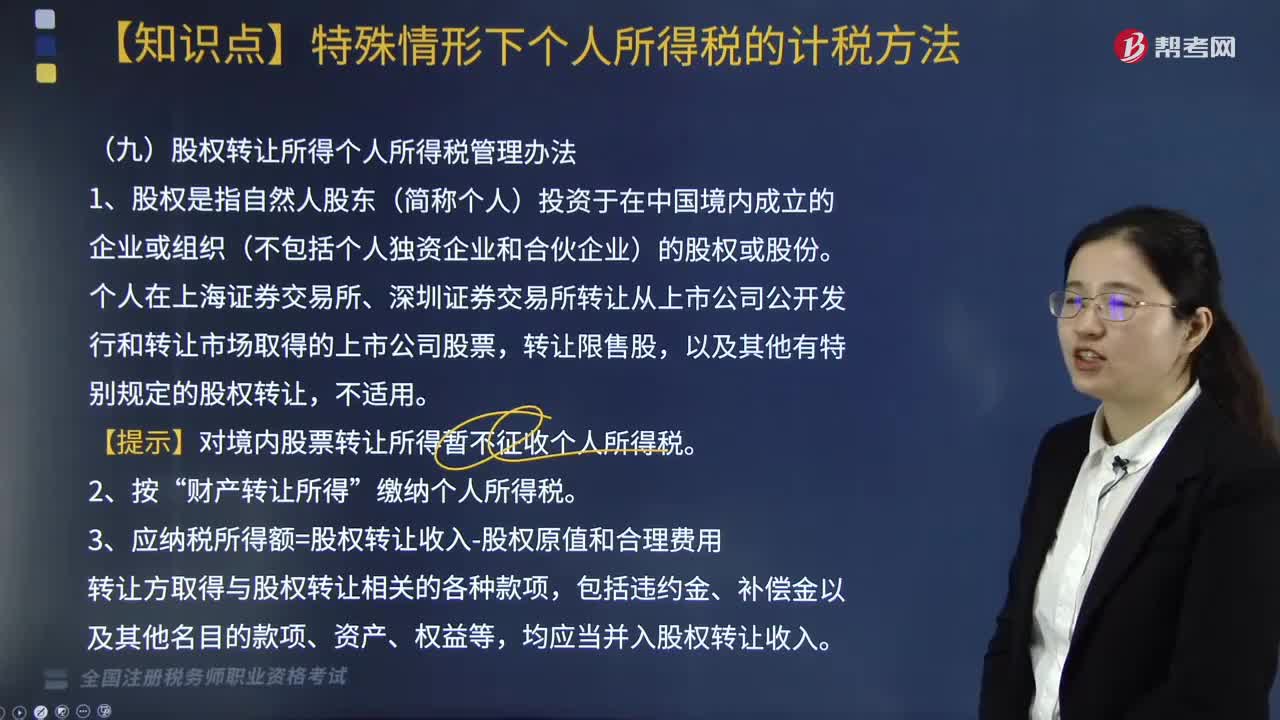

05:05股权转让所得的管理方法是什么?:非居民企业股权转让所得企业所得税管理按国税函〔2009〕698号文件规定执行:1. 股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买人并卖出中国居民企业的股票)所取得的所得。非居民企业应自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入,股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日