下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:47

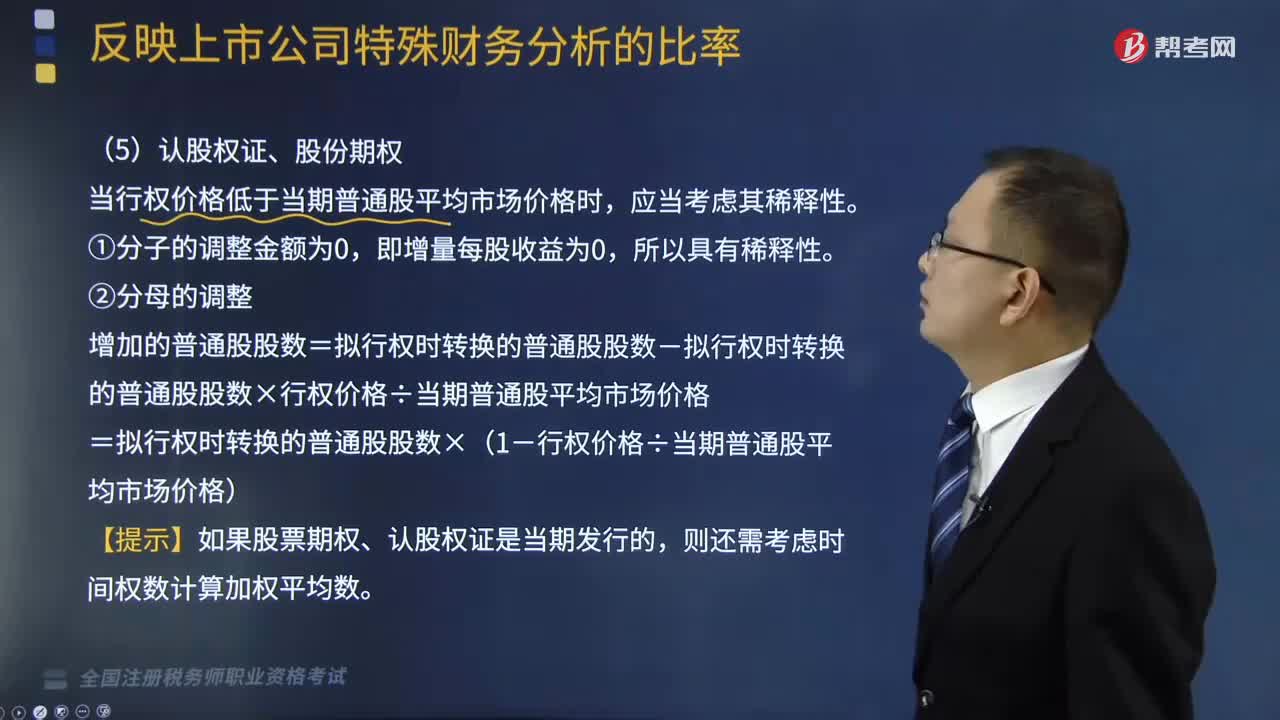

06:47出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

06:43

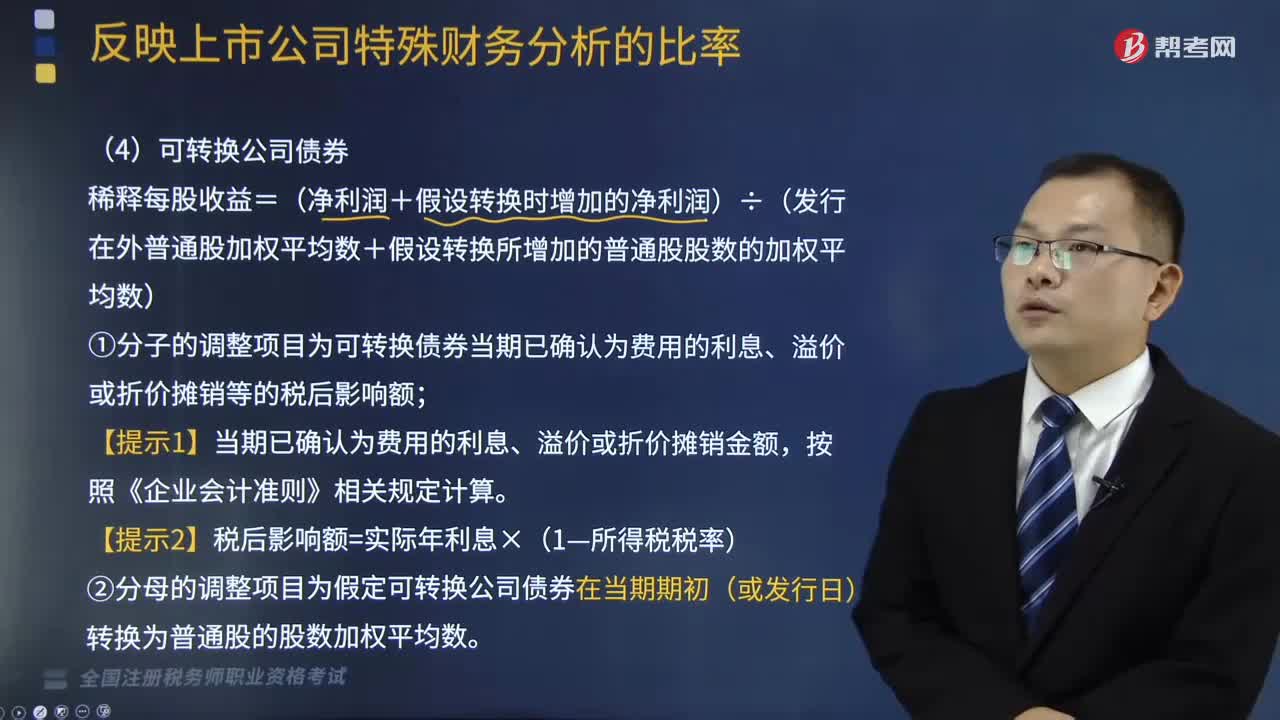

06:43如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

04:13

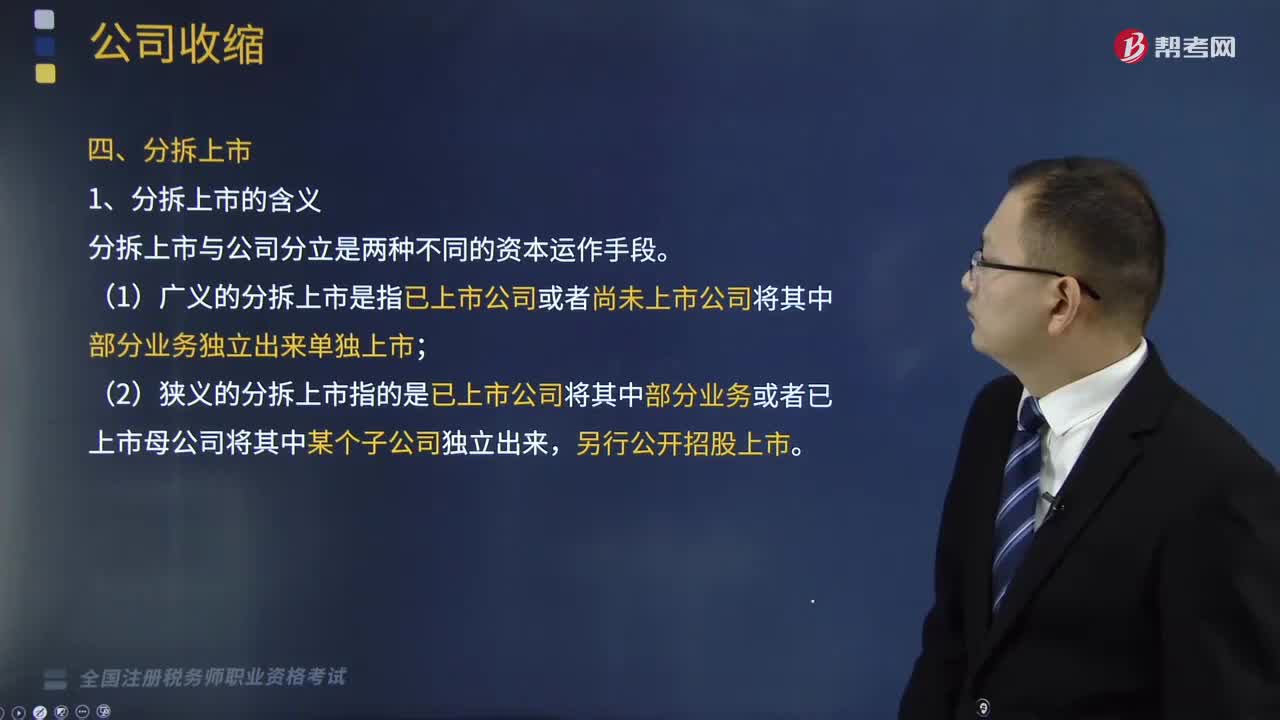

04:13带你快速了解什么是公司收缩中的分拆上市?:带你快速了解什么是公司收缩中的分拆上市?资产剥离、公司分立和分拆上市。分拆上市与公司分立是两种不同的资本运作手段;(1)广义的分拆上市是指已上市公司或者尚未上市公司将其中部分业务独立出来单独上市,(2)狭义的分拆上市指的是已上市公司将其中部分业务或者已上市母公司将其中某个子公司独立出来。【提示】分拆上市从资产规模意义上并没有使公司变小,国外学界一般都把分拆上市看作是一种公司的收缩。

03:37

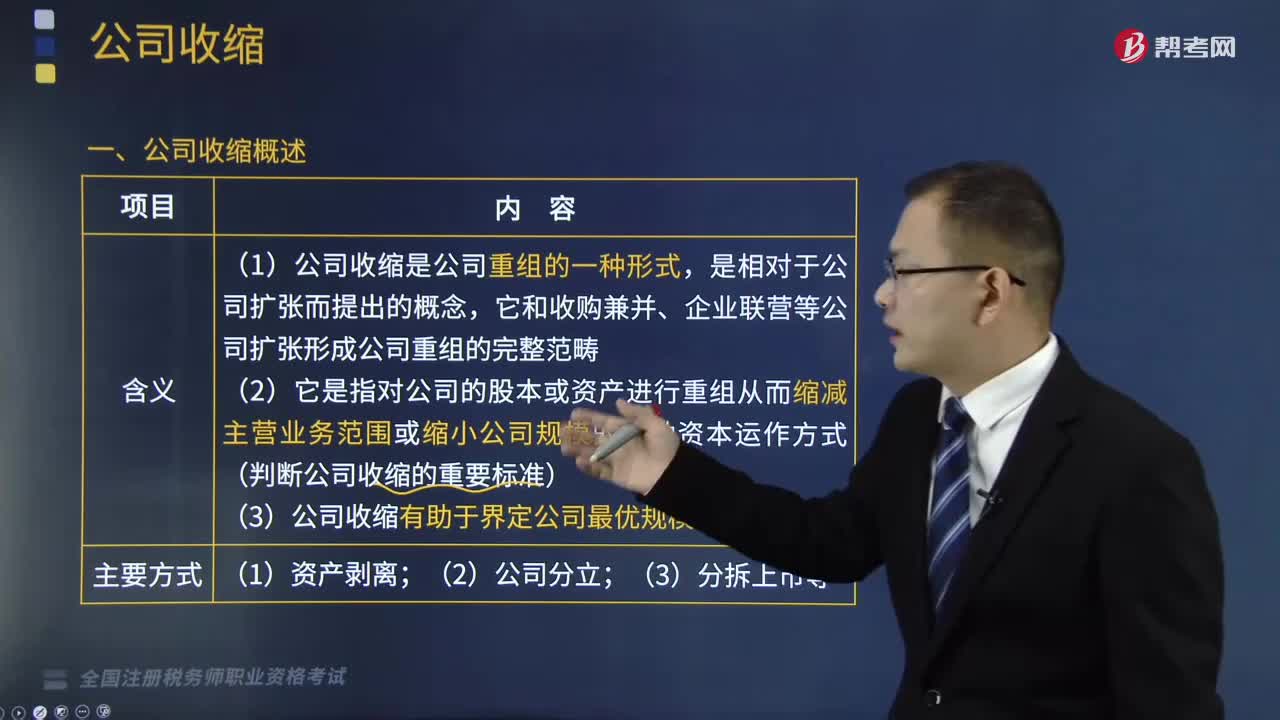

03:37带你快速掌握什么是公司收缩?:资本运营是指对企业所拥有的一切有形与无形的存量资产,通过流动、裂变、组合、优化配置等各种方式进行有效运营,资本运营分为为并购与收缩两种运营模式。(1)公司收缩是公司重组的一种形式,它和收购兼并、企业联营等公司扩张形成公司重组的完整范畴;(2)它是指对公司的股本或资产进行重组从而缩减主营业务范围或缩小公司规模的各种资本运作方式(判断公司收缩的重要标准)。(3)公司收缩有助于界定公司最优规模;

05:12

05:12什么是公司并购?以及并购的动因包括哪些?:资本运营是指对企业所拥有的一切有形与无形的存量资产,资本运营分为为并购与收缩两种运营模式。追求市场控制力、增加利润、增加股东价值、增加销售额、取得规模经济效益、降低成本、提高竞争力、分散风险、应对市场失效等经营目标的经济动因”协同效应主要来源于管理协同、经营协同、多样化经营、财务协同以及市场价值低估:①收购活动会传递关于目标企业股票被低估的信息。

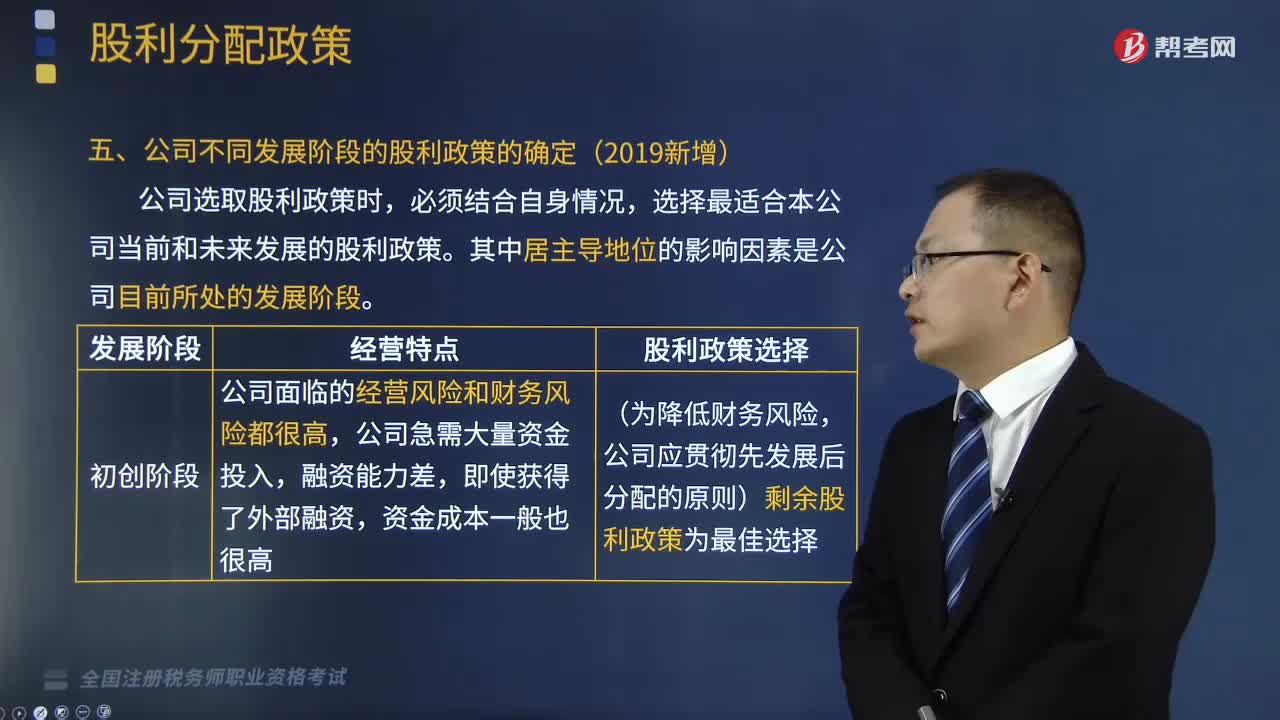

04:42

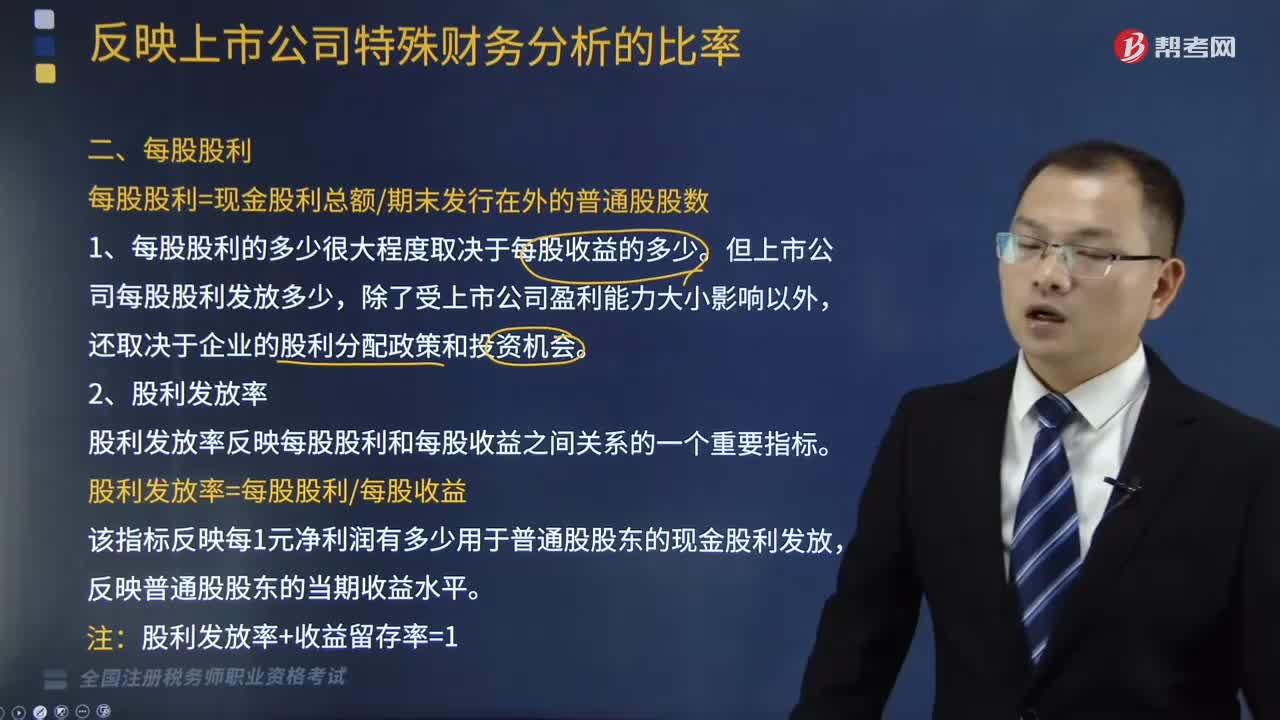

04:42如何确定公司不同发展阶段的股利政策?:如何确定公司不同发展阶段的股利政策?公司选取股利政策时,选择最适合本公司当前和未来发展的股利政策。投资者有分配股利的要求。股利支付方式应采用股票股利的形式,公司已具备持续支付较高股利的能力。理想的股利政策应是稳定增长的股利政策。公司可考虑由稳定增长的股利政策转为固定股利支付率政策。公司已不具备较强的股利支付能力,下列关于不同发展阶段对股利政策选择的表述,应采用稳定增长的股利政策。

01:57

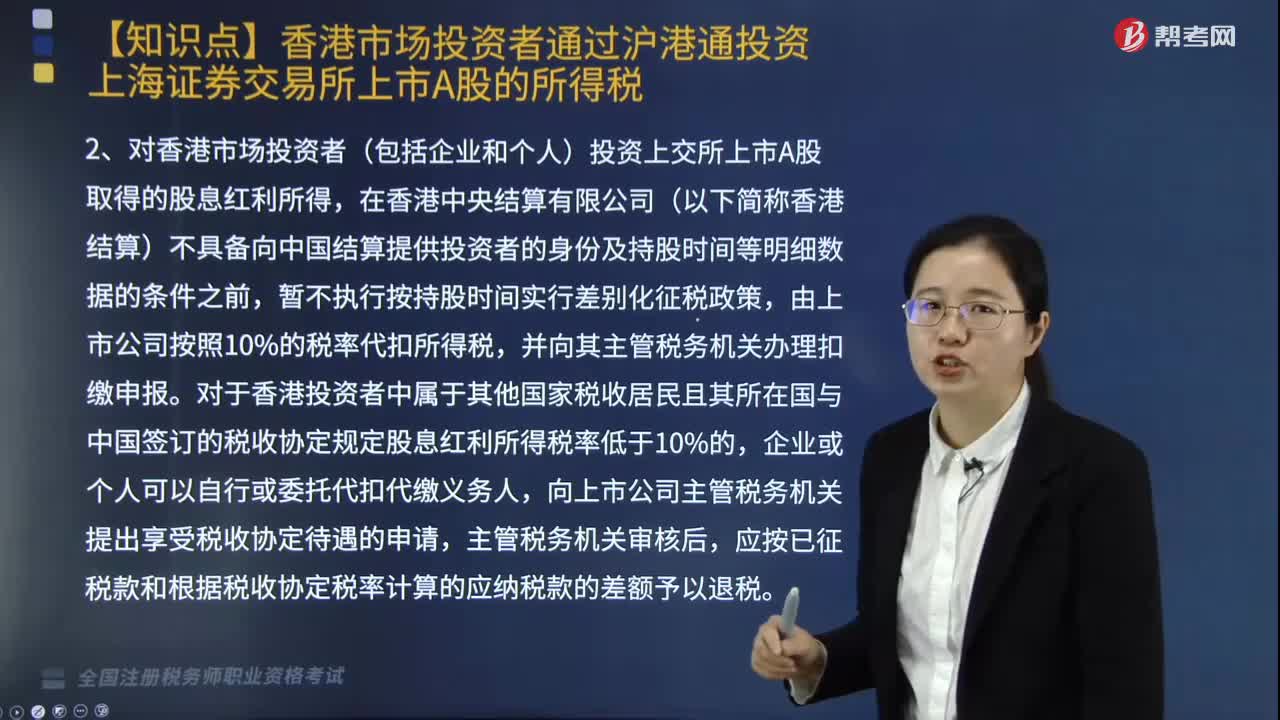

01:57香港市场投资者通过沪港通投资上海证券交易所上市A股的所得如何征税?:香港市场投资者通过沪港通投资上海证券交易所上市A股的所得如何征税?根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)的规定,对香港市场投资者(包括企业和个人)投资上交所上市A股取得的转让差价所得,对香港市场投资者(包括企业和个人)投资上交所上市A股取得的股息红利所得。

03:37

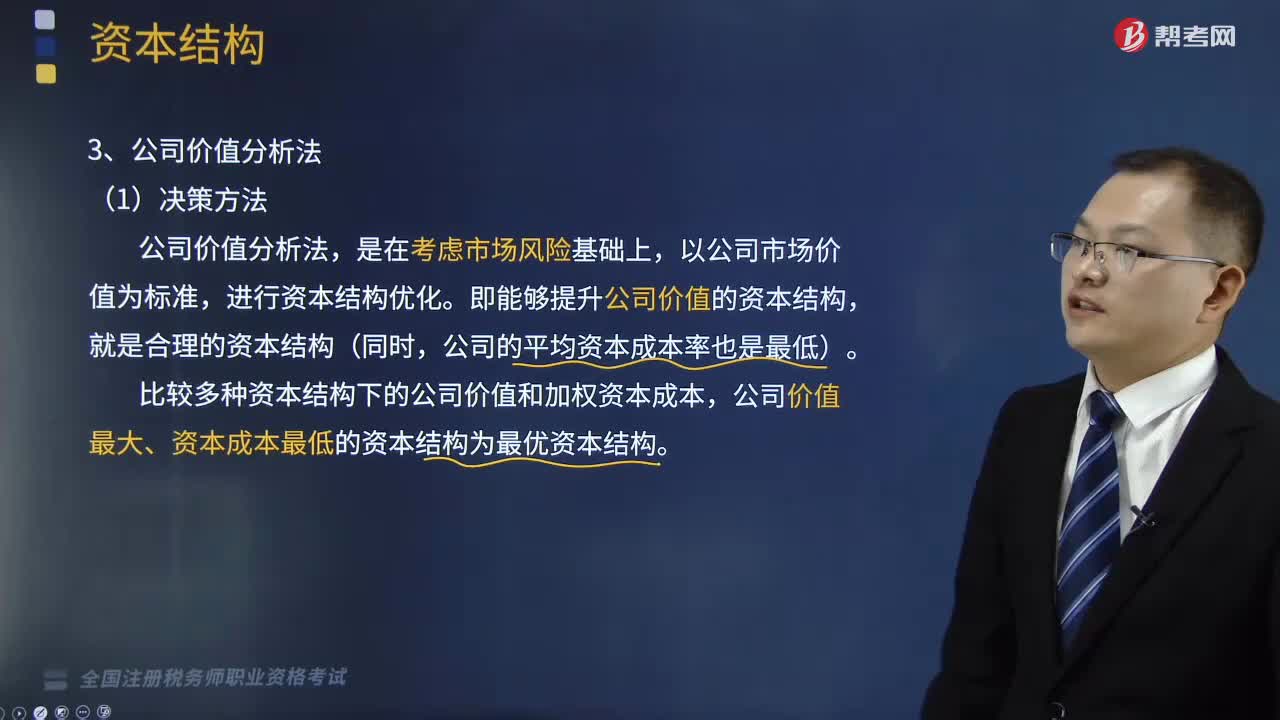

03:37什么是资本结构决策方法中的公司价值分析法?:什么是资本结构决策方法中的公司价值分析法?资本结构决策的方法主要包括比较资本成本法、每股收益无差别点分析法、公司价值比较法。比较多种资本结构下的公司价值和加权资本成本。公司价值最大、资本成本最低的资本结构为最优资本结构,公司债务资本的市场价值(B)=债务面值,公司价值(V)=权益资本价值(S)+债务资本价值(B)。Kb ·(1-T)为税后债务资本成本与Ks(税后权益资本成本)对应。

05:05

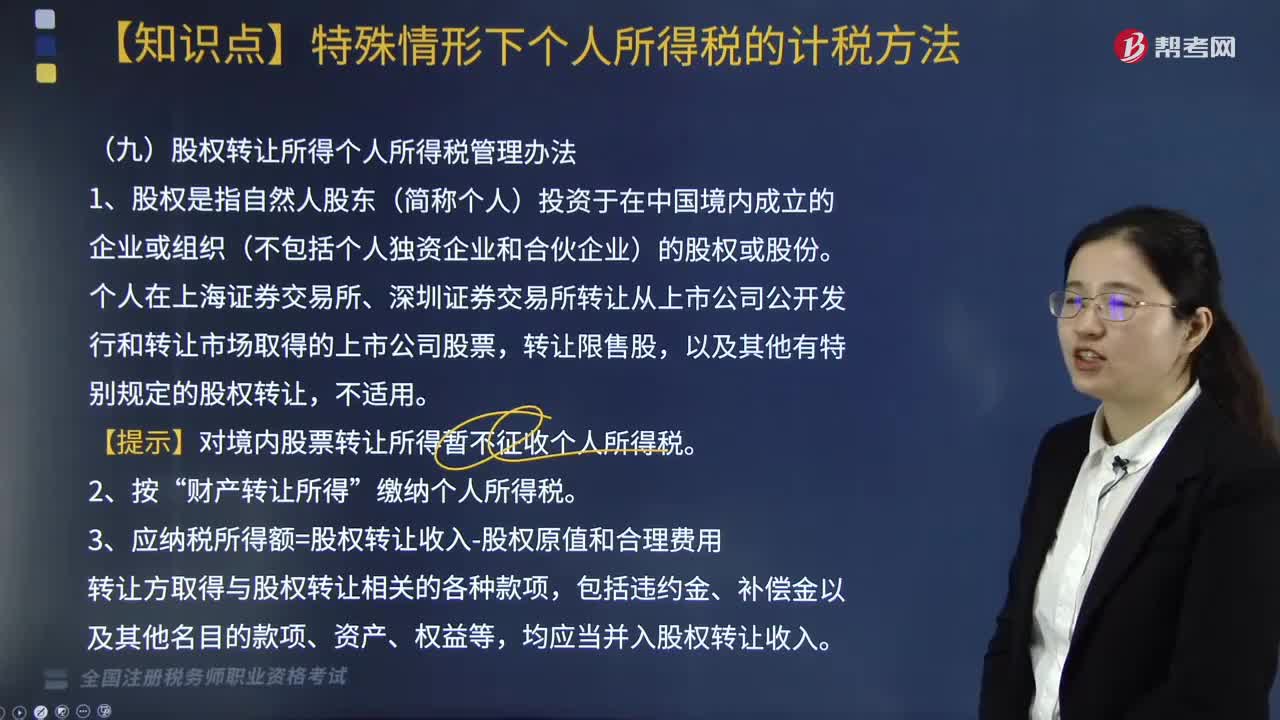

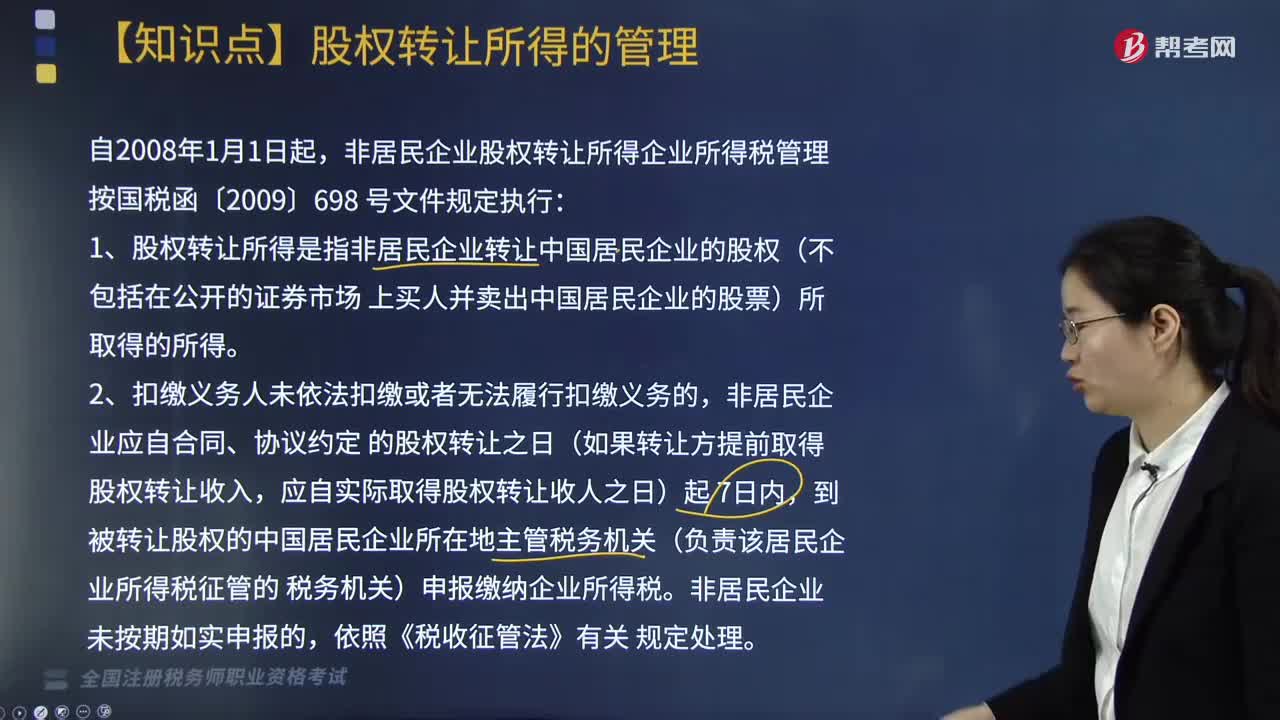

05:05股权转让所得的管理方法是什么?:非居民企业股权转让所得企业所得税管理按国税函〔2009〕698号文件规定执行:1. 股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买人并卖出中国居民企业的股票)所取得的所得。非居民企业应自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入,股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。

02:35

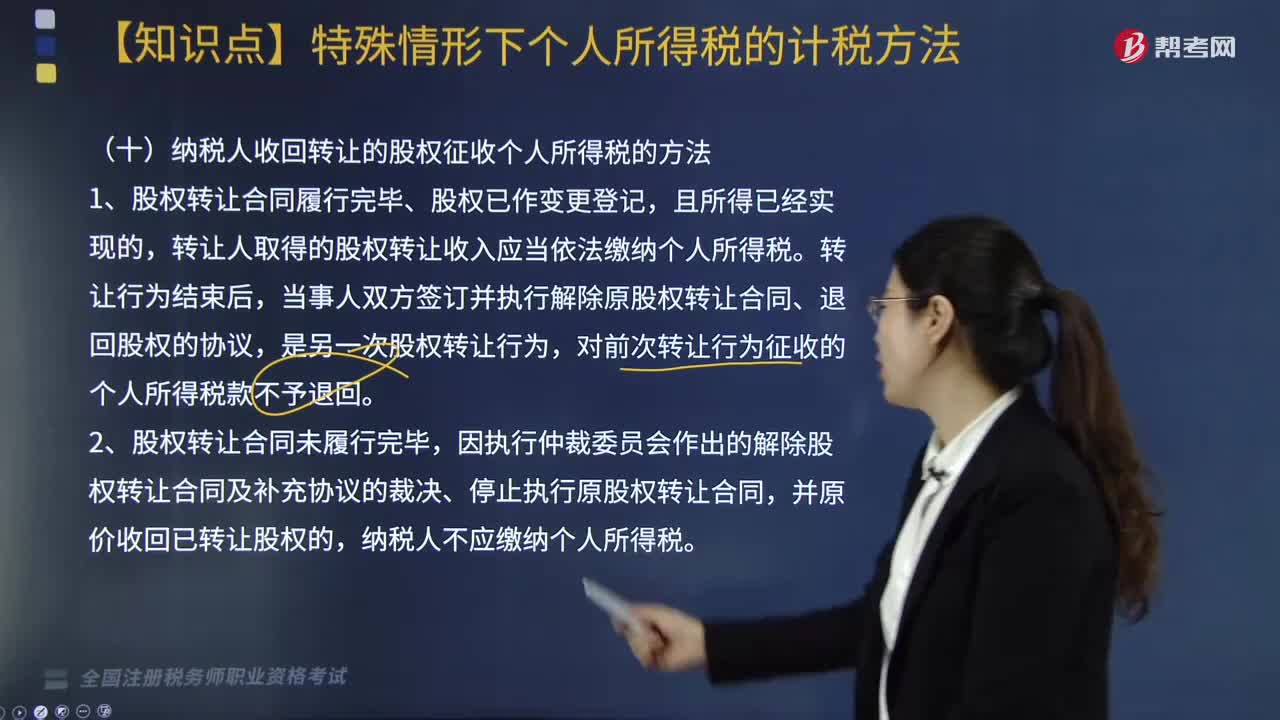

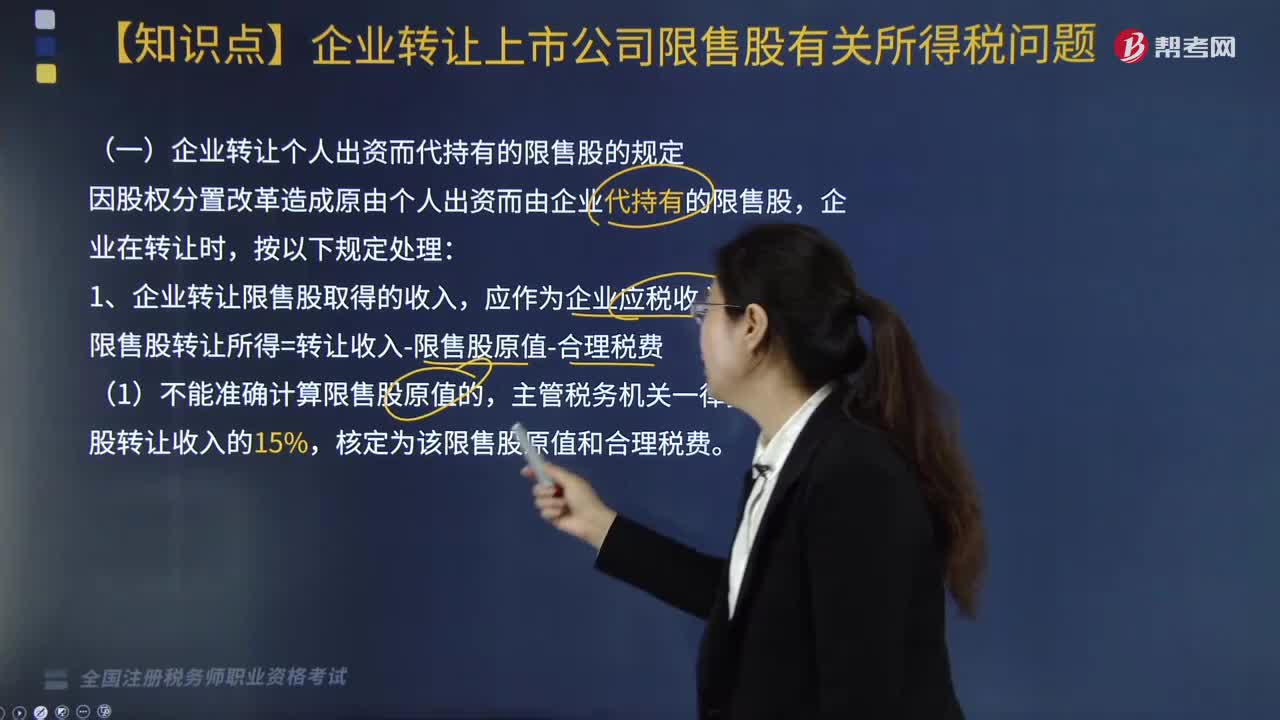

02:35企业转让上市公司限售股有关所得税应如何处理?:企业转让上市公司限售股有关所得税应如何处理?企业转让上市公司限售股有关所得税处理方法如下:(一)企业转让个人出资而代持有的限售股的规定,因股权分置改革造成原由个人出资而由企业代持有的限售股,限售股转让所得=转让收入-限售股原值-合理税费,主管税务机关一律按该限售股转让收入的15%。(2)将完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

03:41

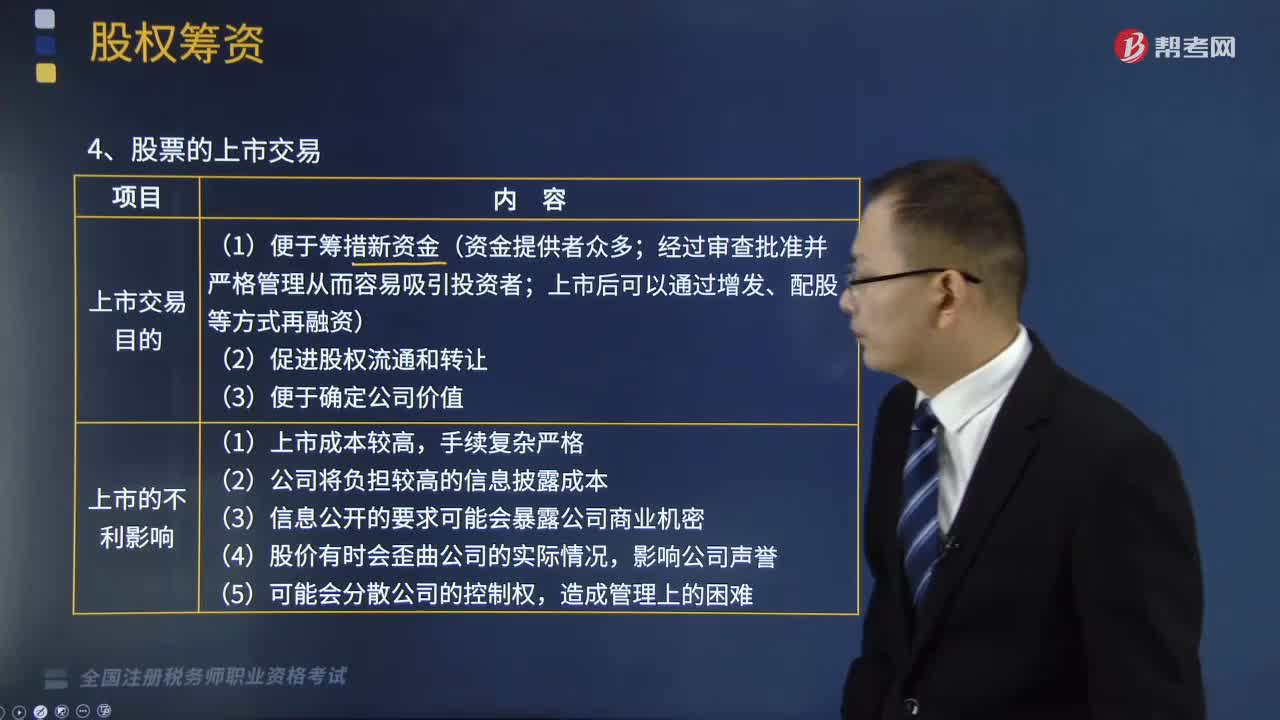

03:41股票的上市交易的目的和不利影响有哪些?以及发行普通股股票的筹资特点是什么?:股票的上市交易的目的和不利影响有哪些?以及发行普通股股票的筹资特点是什么?股票是股份有限公司为筹措股权资本而发行的有价证券,是公司签发的证明股东持有公司股份的凭证。代表着对发行公司净资产的所有权。上市后可以通过增发、配股等方式再融资)。(2)公司将负担较高的信息披露成本;(二)发行普通股股票的筹资特点。(1)资本成本较高(相比债务筹资)。①得不到固定收益、需要承担亏损责任。

02:46

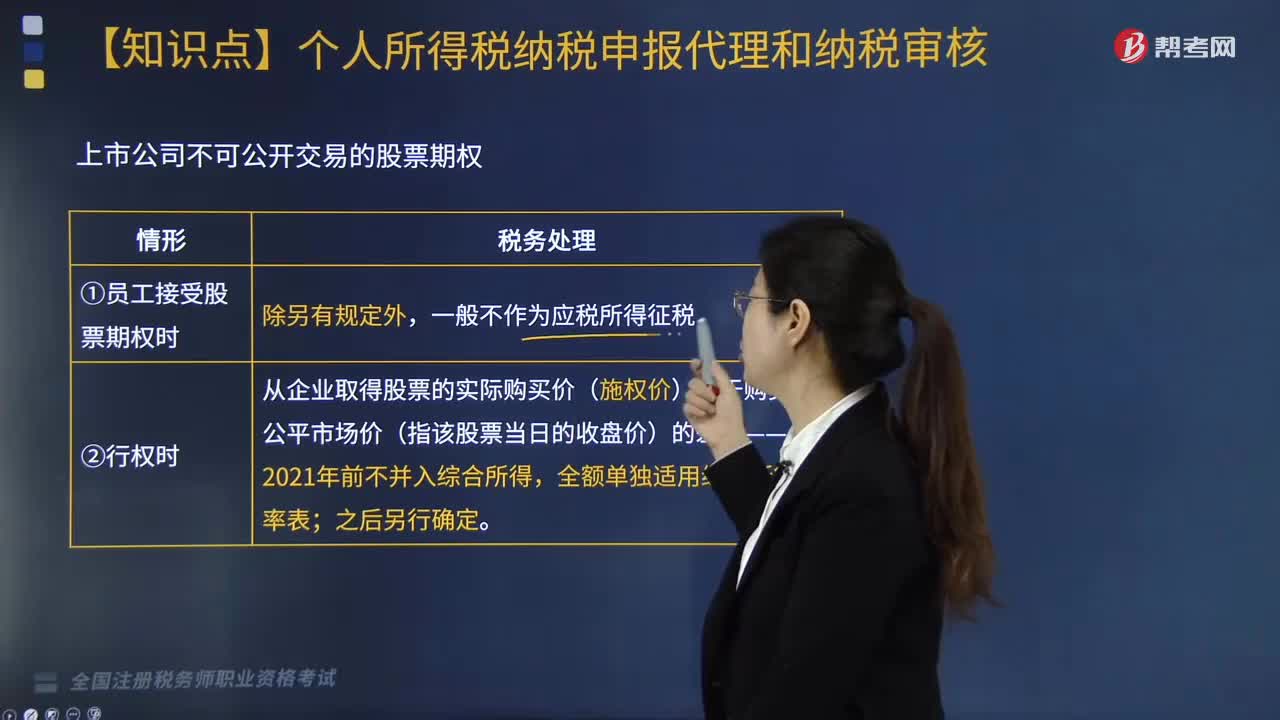

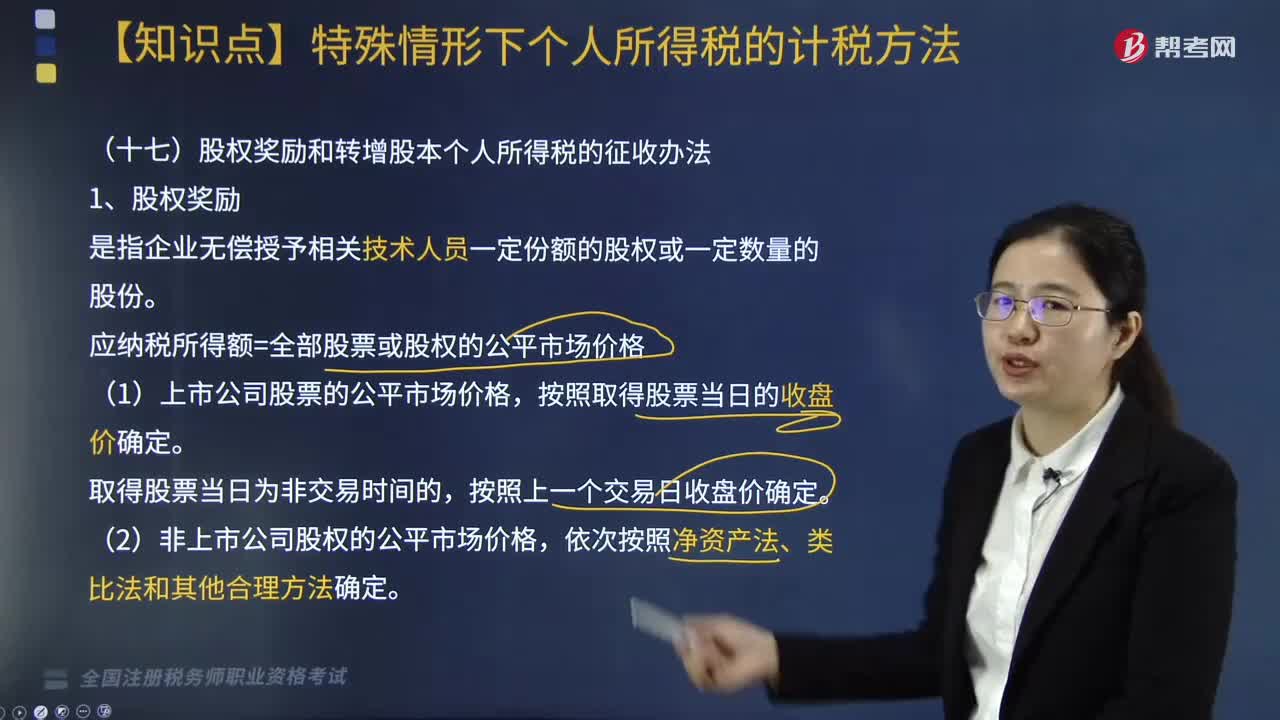

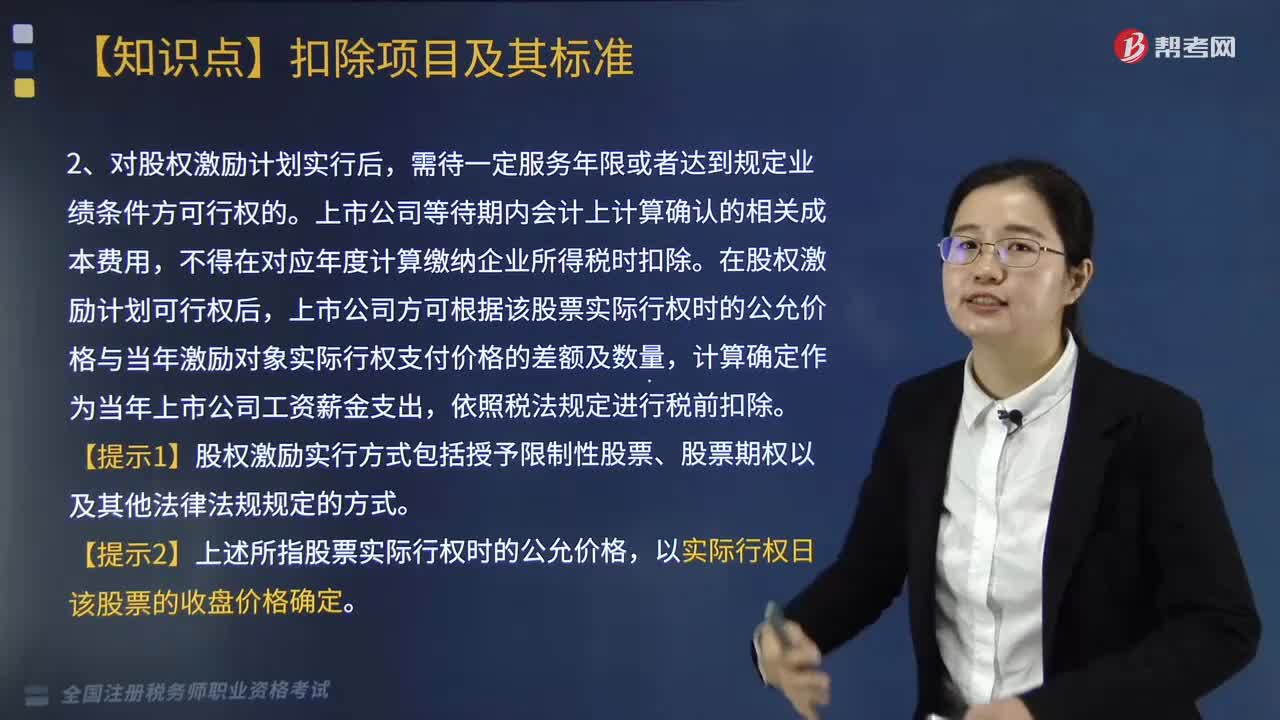

02:46我国居民企业实行股权激励计划应怎样进行税务处理?:我国居民企业实行股权激励计划应怎样进行税务处理?根据国务院证券管理委员会发布的《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号,对上市公司实施股权激励计划有关企业所得税处理规定如下,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,上市公司等待期内会计上计算确认的相关成本费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日