下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:31

01:31有限合伙企业的财产份额用途是什么?:有限合伙企业的财产份额用途是什么?

04:49

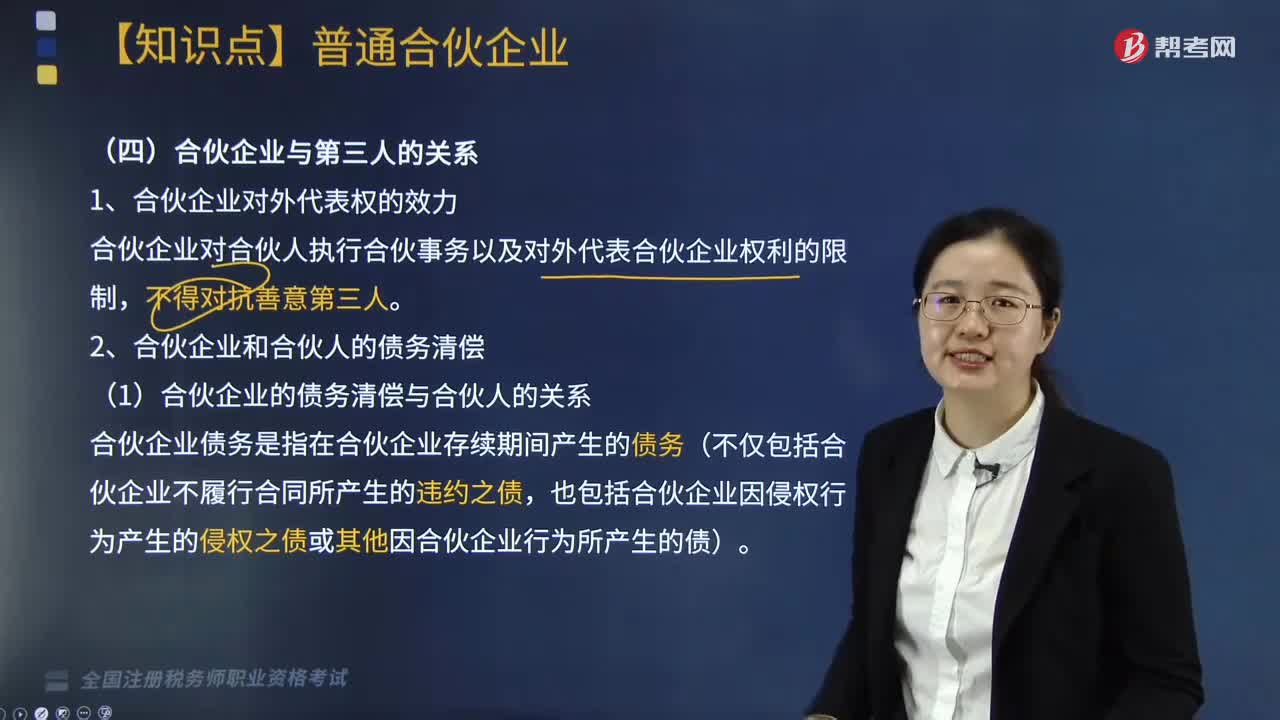

04:49合伙企业与第三人的关系包括哪些内容?:合伙企业与第三人的关系包括哪些内容?

02:55

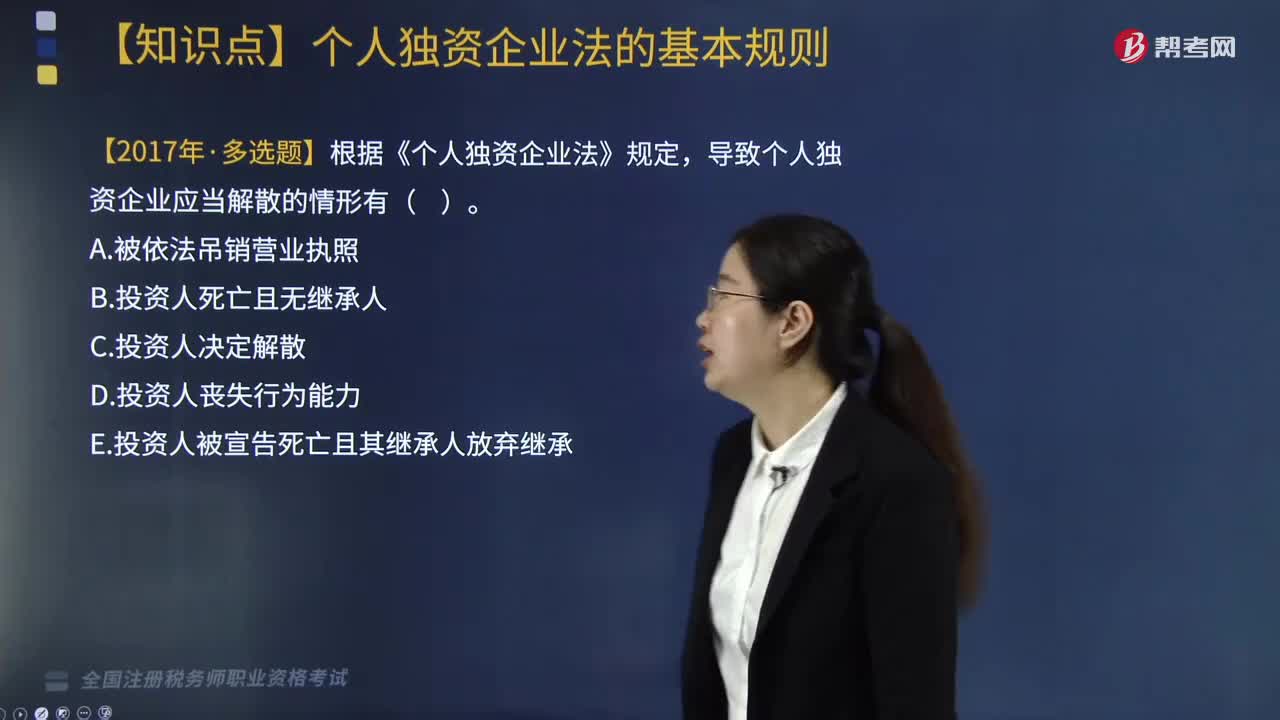

02:55个人独资企业解散的情形有哪些?:个人独资企业解散的情形有哪些?

05:02

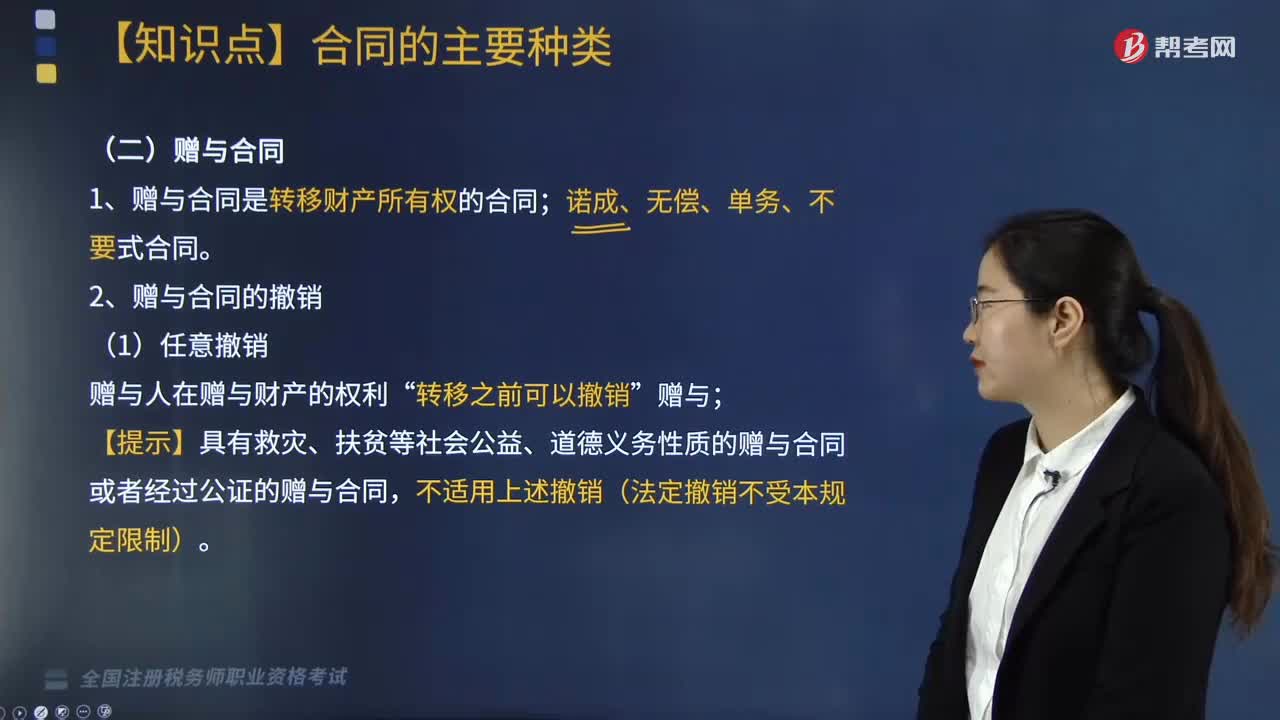

05:02撤销赠与合同的情形有哪些?:撤销赠与合同的情形有哪些?

05:04

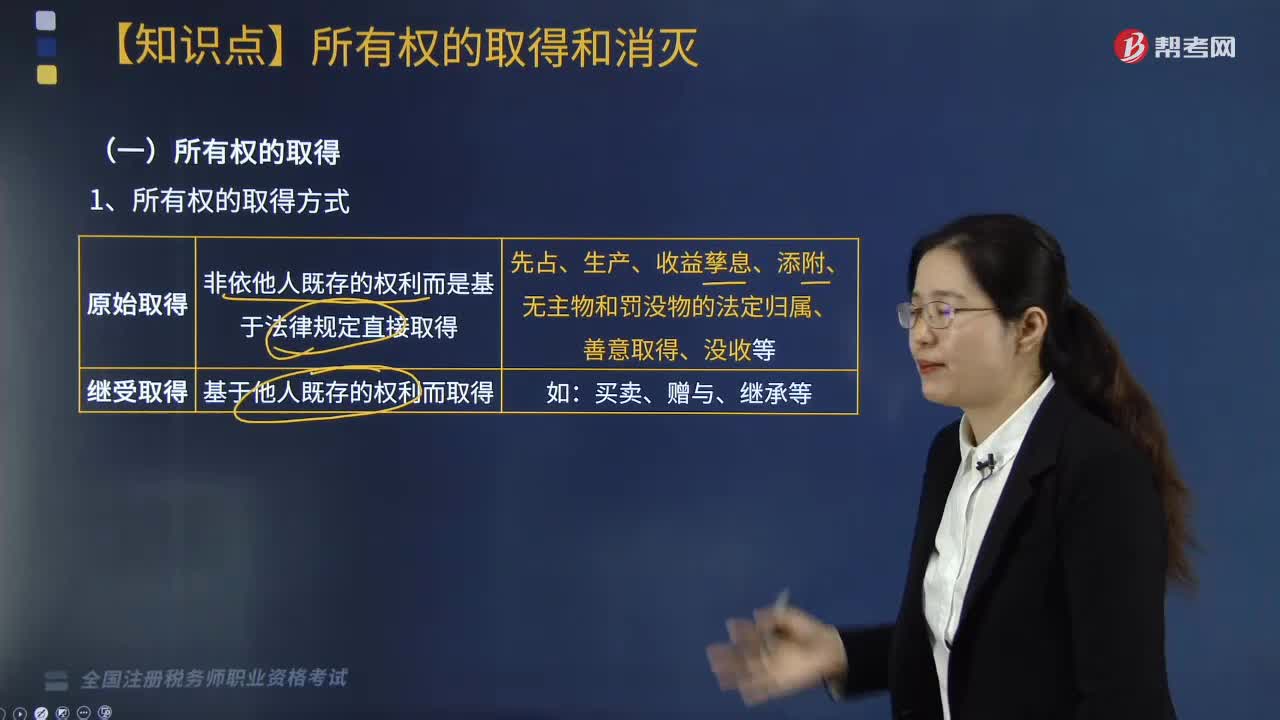

05:04所有权的取得方式有哪些?:所有权的取得方式有哪些?

04:00

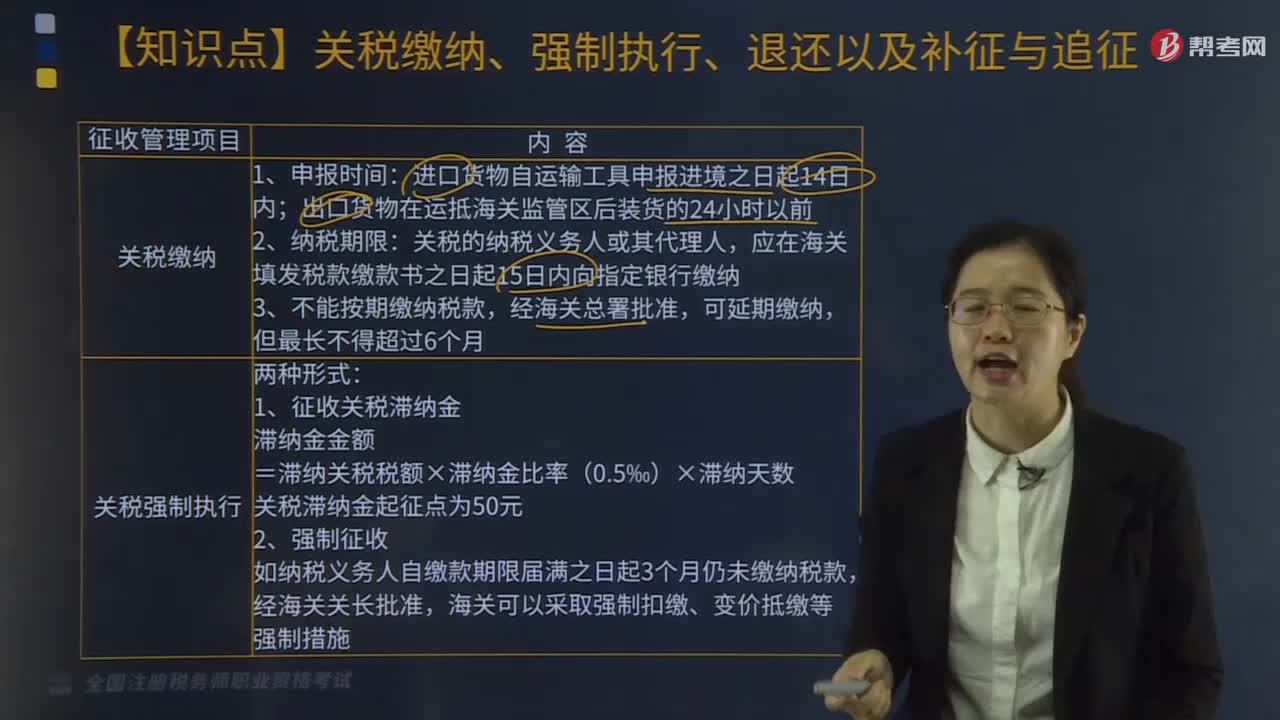

04:00关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

05:57

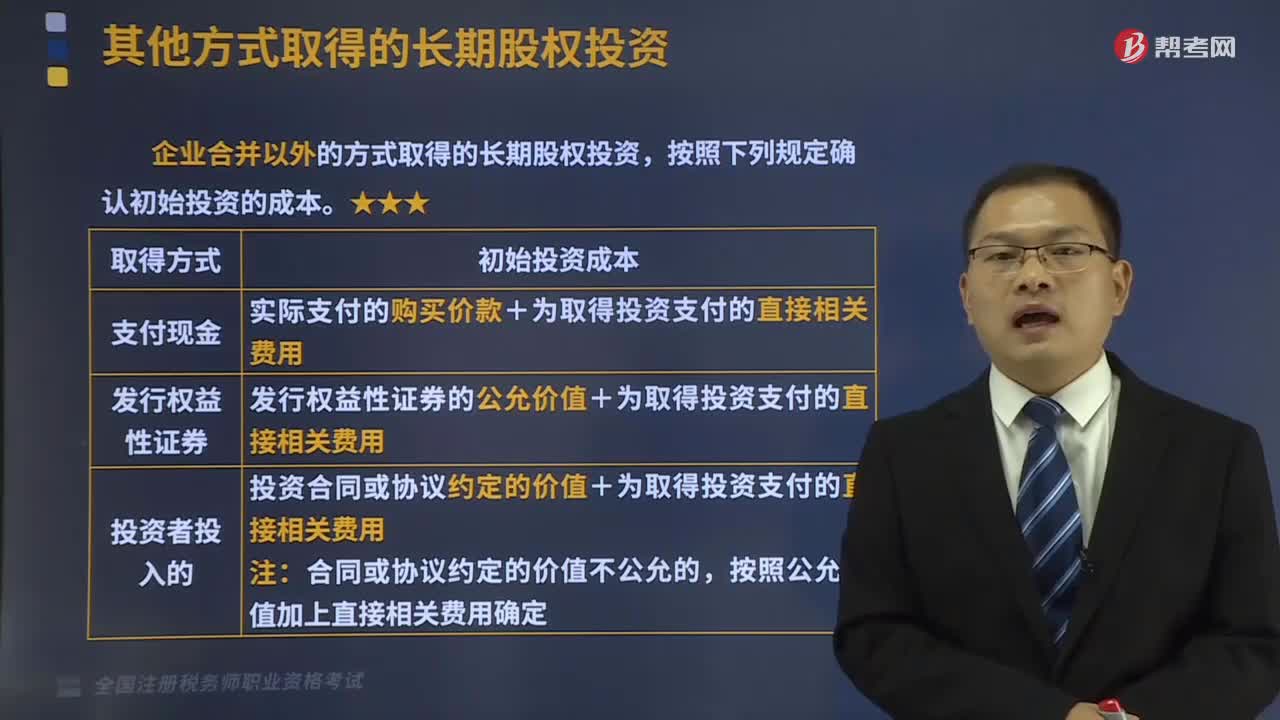

05:57其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

04:55

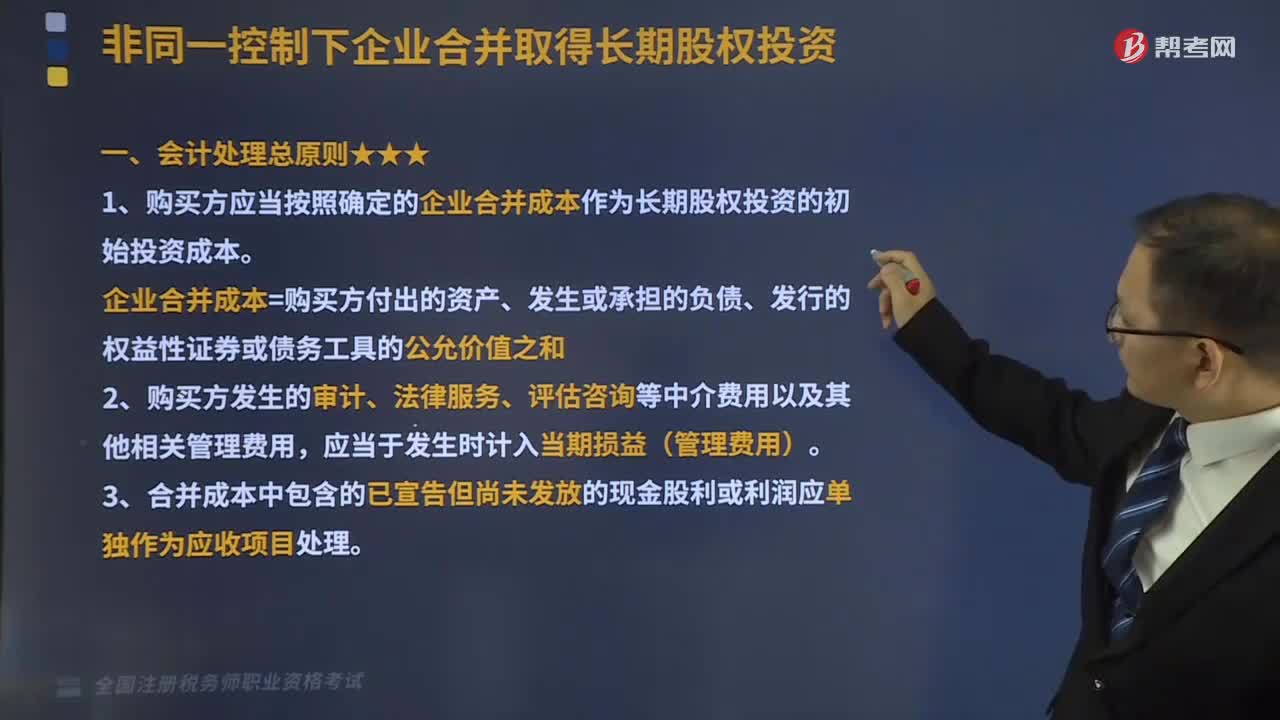

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

01:00

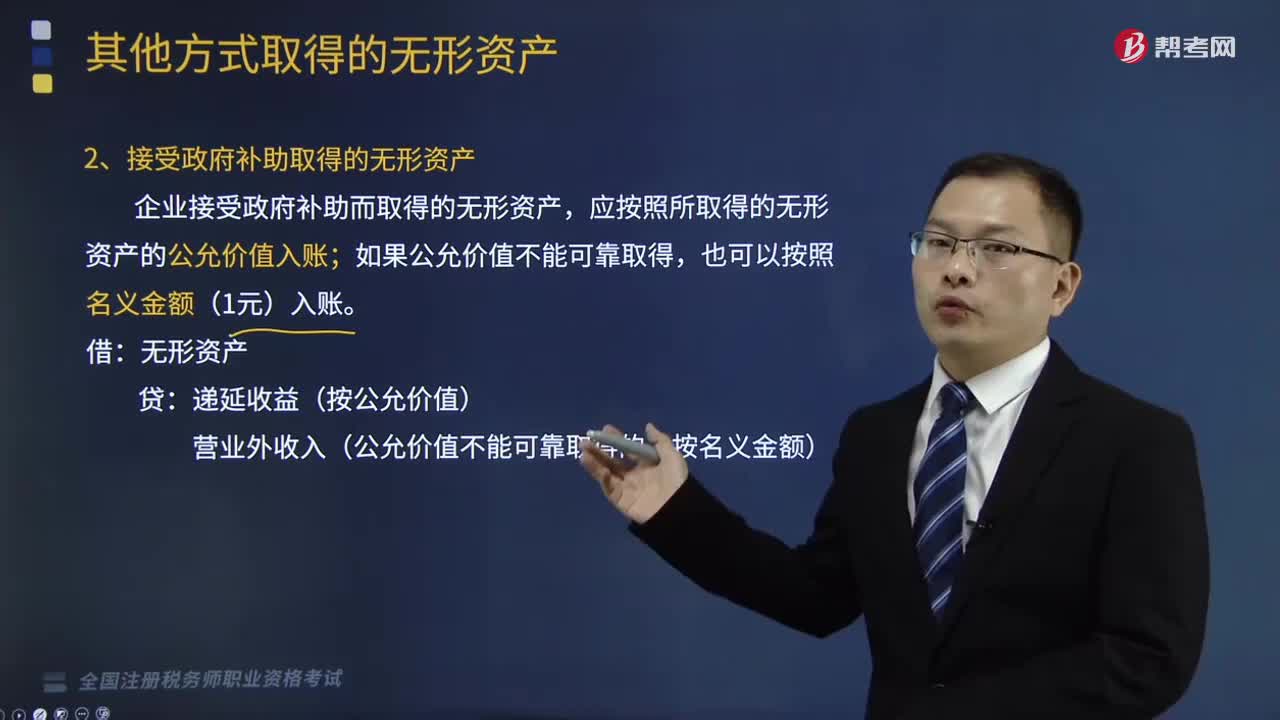

01:00有哪些其他方式可以取得无形资产?:2、接受投资者投入的无形资产;应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

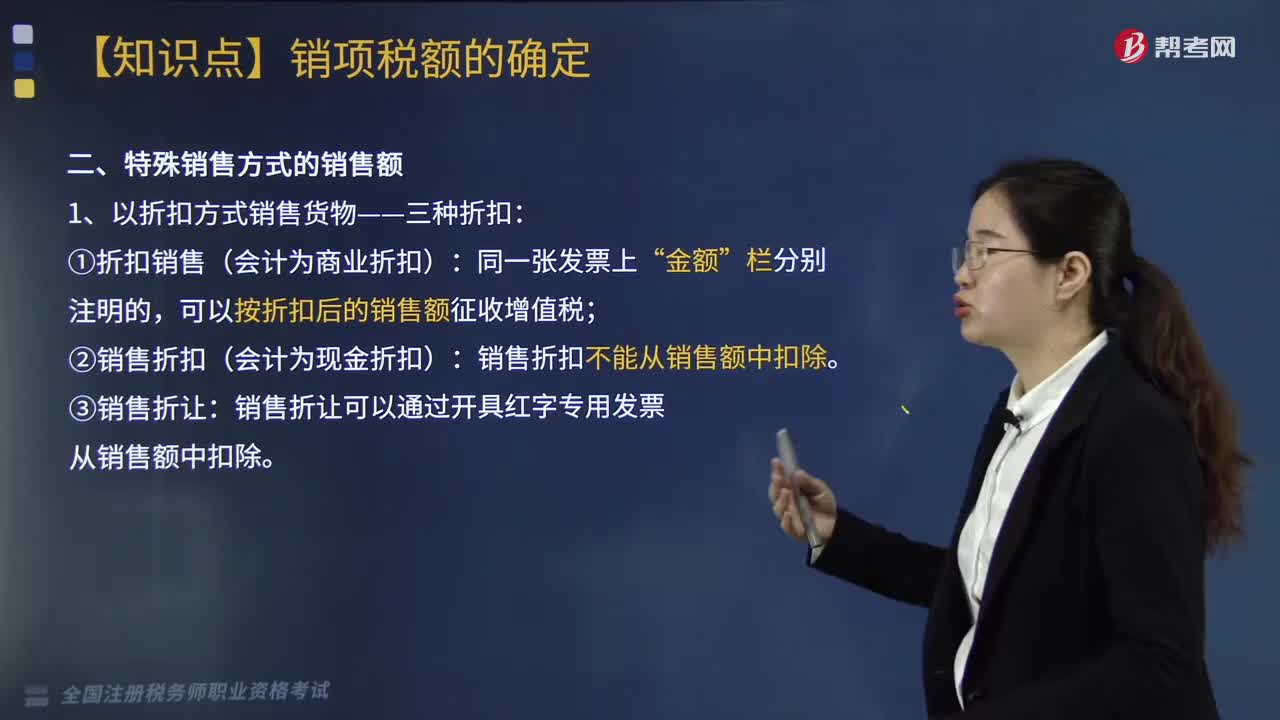

04:37

04:37以折扣方式销售货物有哪些折扣?:以折扣方式销售货物有三种折扣,1.折扣销售(会计为商业折扣):可以按折扣后的销售额征收增值税;2.销售折扣(会计为现金折扣):销售折扣不能从销售额中扣除。3.销售折让:销售折让可以通过开具红字专用发票从销售额中扣除。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲企业2019年6月销售给某专卖商店A牌商品一批,给予专卖商店2%折扣,甲企业实际取得不含税销售额245万元。

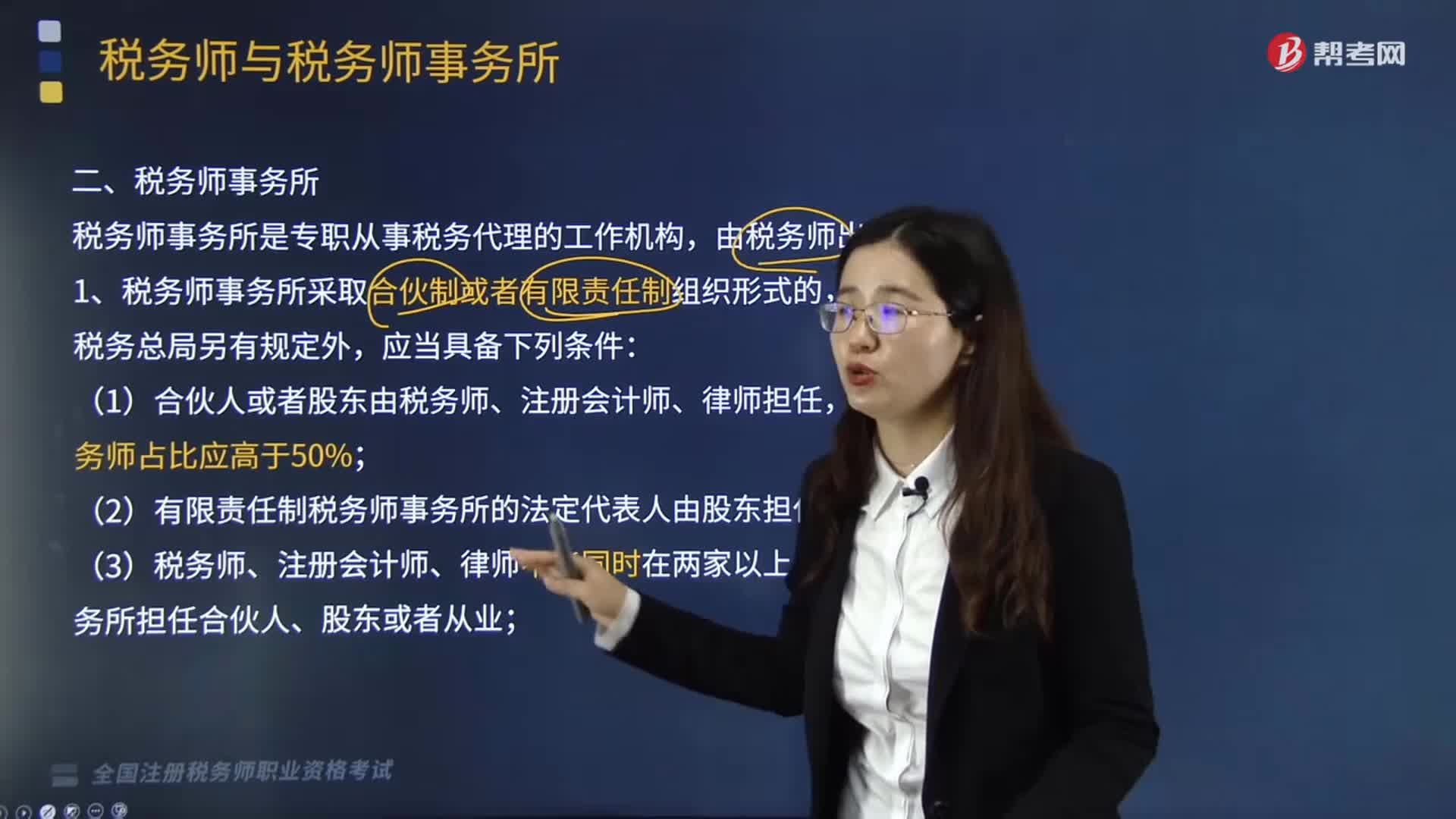

05:39

05:39税务师事务采取合伙制或者有限责任制组织形式是指什么?:税务师事务所是专职从事税务代理的工作机构,(1)合伙人或者股东由税务师、注册会计师、律师担任,(2)有限责任制税务师事务所的法定代表人由股东担任;(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;①由税务师或者税务师事务所的合伙人(股东)发起设立,(7)合伙制税务师事务所分为普通合伙税务师事务所和特殊普通合伙税务师事务所。

06:35

06:35企业收入总额的形式有哪些?:应纳税所得额=应税收入-税法认可的扣除 =(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损。【提示】企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入:B.乙公司应于应付固定利息的日期确认支出,C.乙公司支付的固定利息可以据实在税前扣除;D.甲公司应于实际收到固定利息的日期确认收入的实现:投资企业应于被投资企业应付利息的日期”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日