下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:14

00:14制造费用管控是什么?:制造费用管控是什么?制造费用管控是对车间的各种费用进行控制,努力降低制造成本和质量成本。

00:49

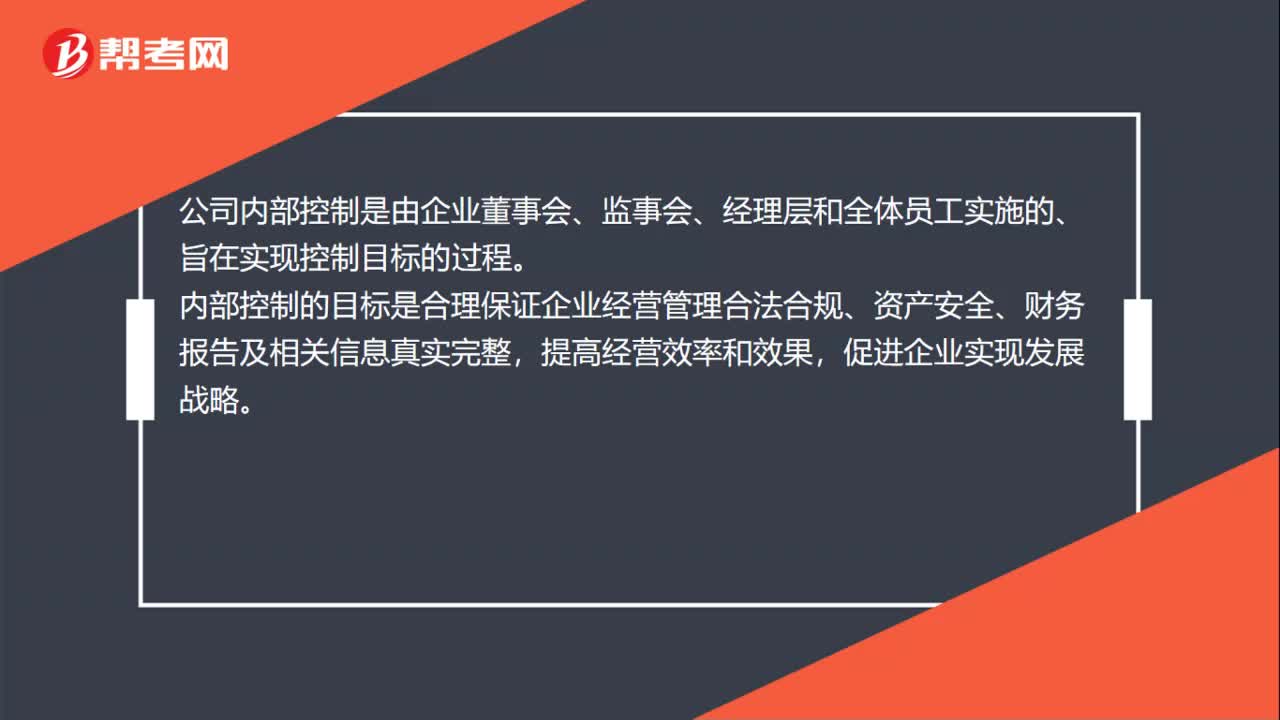

00:49企业内部控制五大目标之间是否有逻辑关系?:企业内部控制五大目标之间是否有逻辑关系?既相互独立又相互联系,形成一个有机统一体,对不断变化的环境自动作出反应。内部控制制度与企业的经营行为紧密相连,因基本的商业动机而存在。内部控制成为企业内部构架的核心部分和基本理念时最为有效。这时内部控制可以支持经营质量和主动的授权,避免不必要的花费,并对环境的变化迅速作出反应。

00:18

00:18企业内部控制五大目标是什么?:企业内部控制五大目标是什么?内部控制的五个目标为:控制环境、风险评估、控制活动、信息和沟通。、监控

00:51

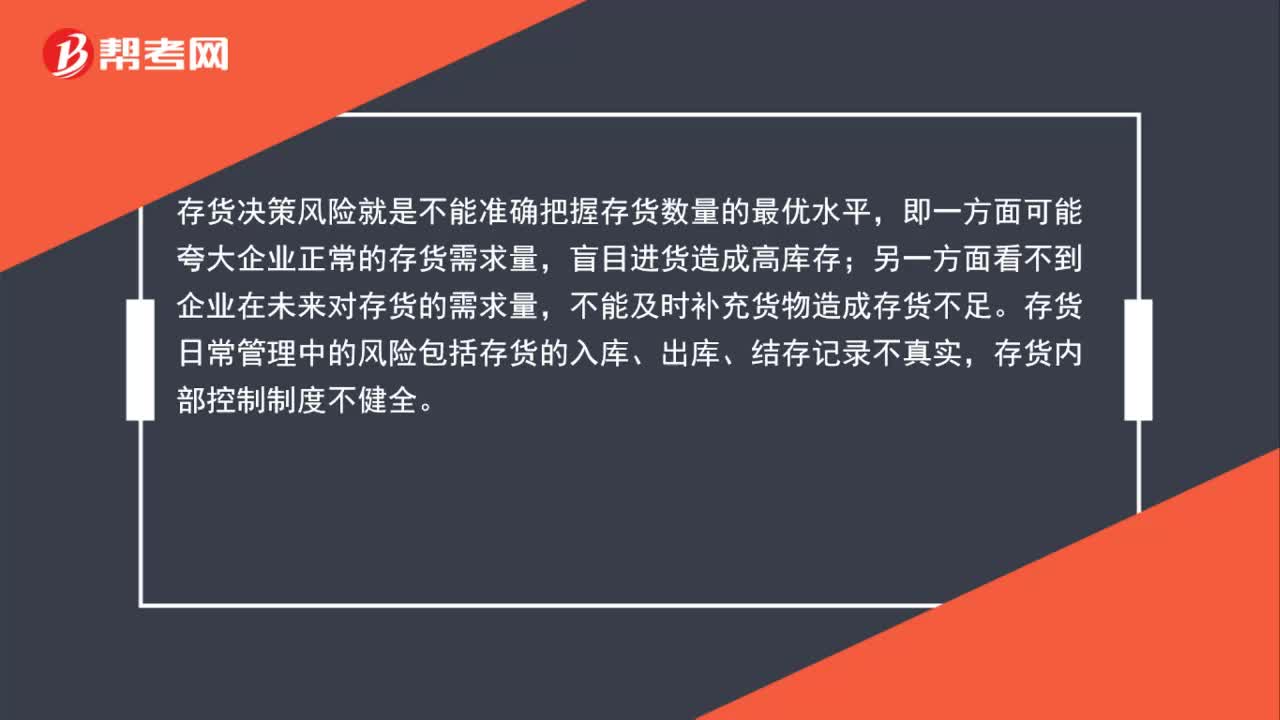

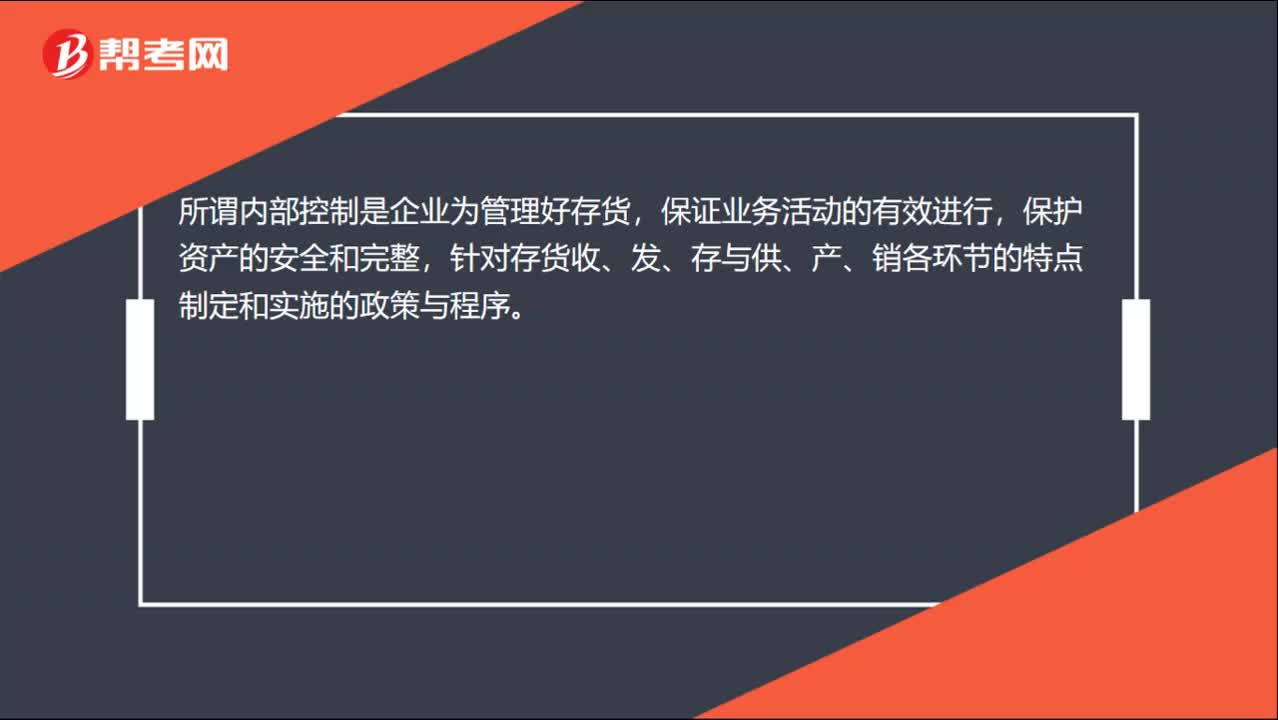

00:51存货管理风险及控制是什么?:存货管理风险及控制是什么?存货是企业重要的流动资产,在管理中存在很大的风险,其风险大致可分为存货决策风险及存货日常管理中的风险。存货决策风险就是不能准确把握存货数量的最优水平,即一方面可能夸大企业正常的存货需求量,盲目进货造成高库存;另一方面看不到企业在未来对存货的需求量,不能及时补充货物造成存货不足。存货日常管理中的风险包括存货的入库、出库、结存记录不真实,存货内部控制制度不健全。

00:49

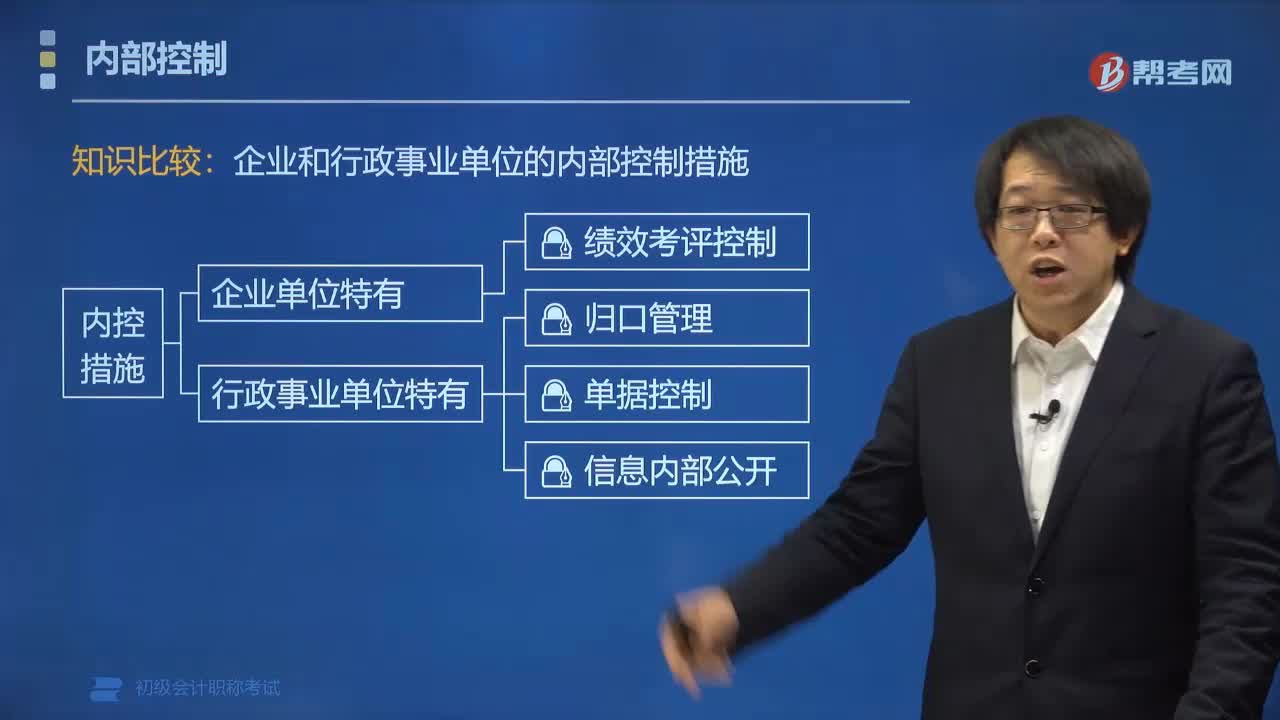

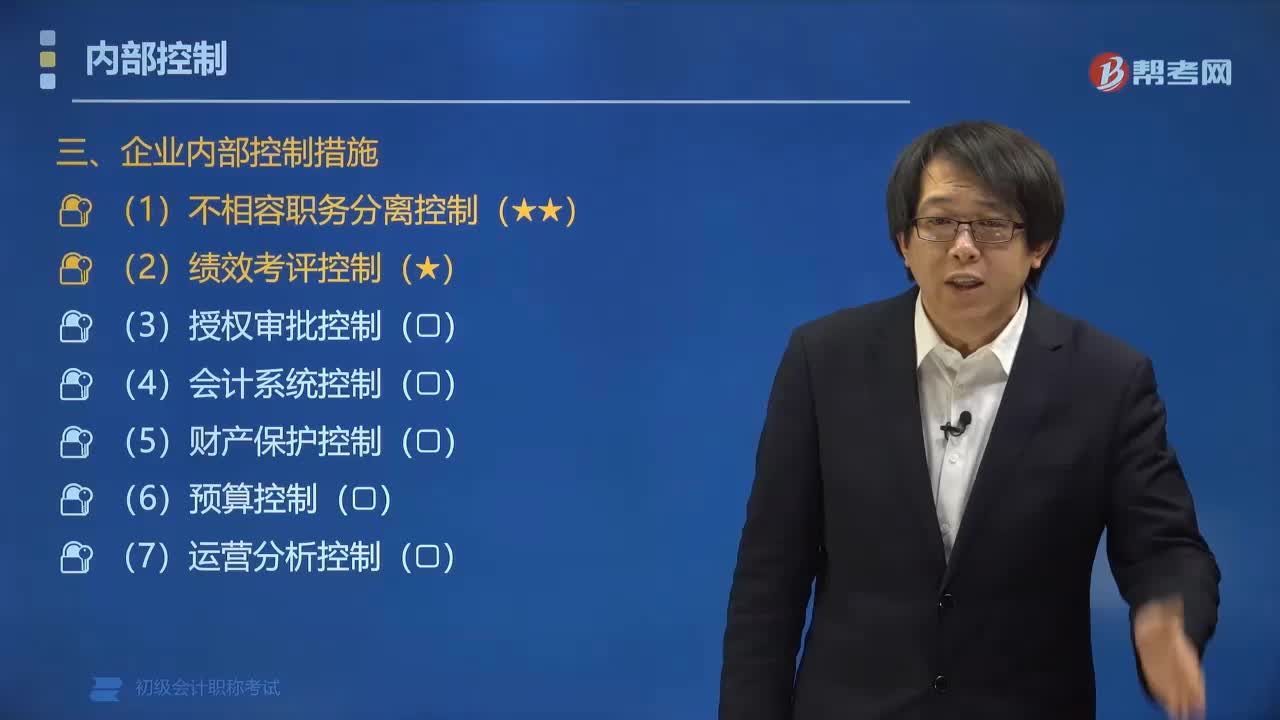

00:49企业和行政事业单位的内部控制措施有什么不同?:企业和行政事业单位的内部控制措施有什么不同?企业内部控制是以专业管理制度为基础,通过全方位建立过程控制体系、描述关键控制点和以流程形式直观表达生产经营业务过程而形成的管理规范。与企业内部控制的目标存在明显不同。1.企业内部控制措施;⑥运营分析控制。2.行政事业单位内部控制措施;②内部授权审批控制;⑥会计控制。【例题•多选题】行政事业单位内部控制的控制方法一般包括()。C.运营分析控制

01:59

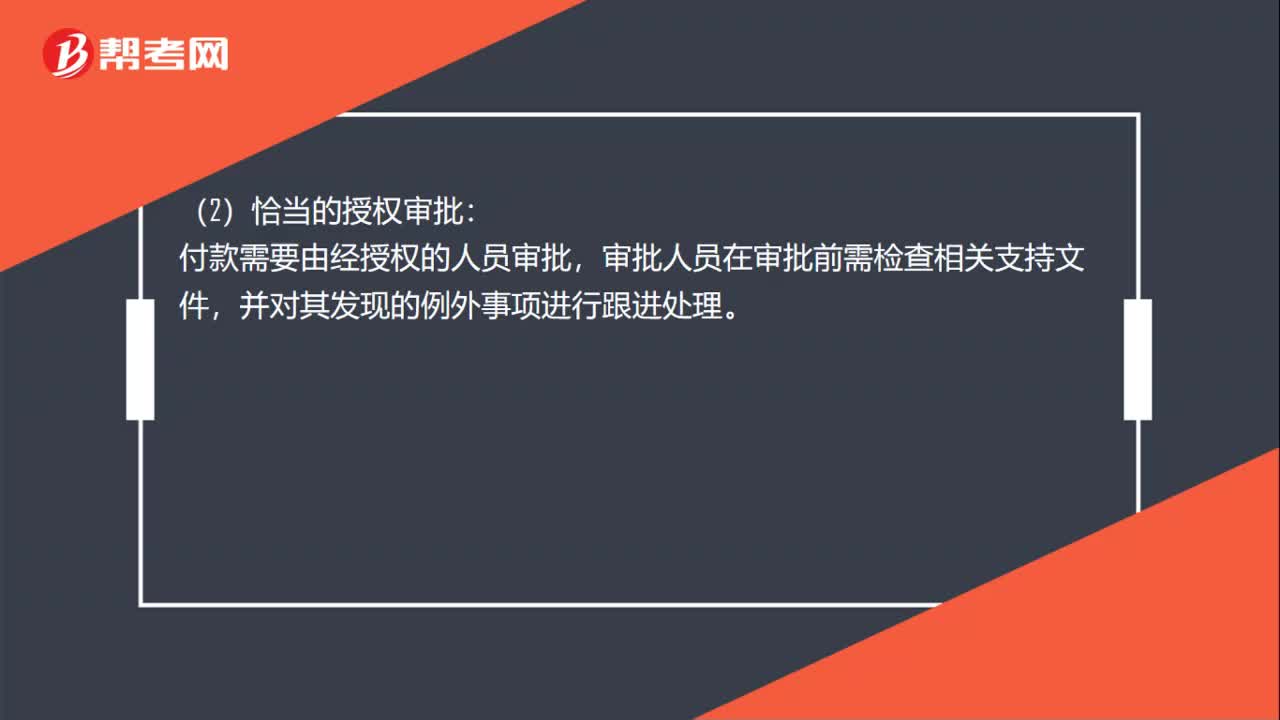

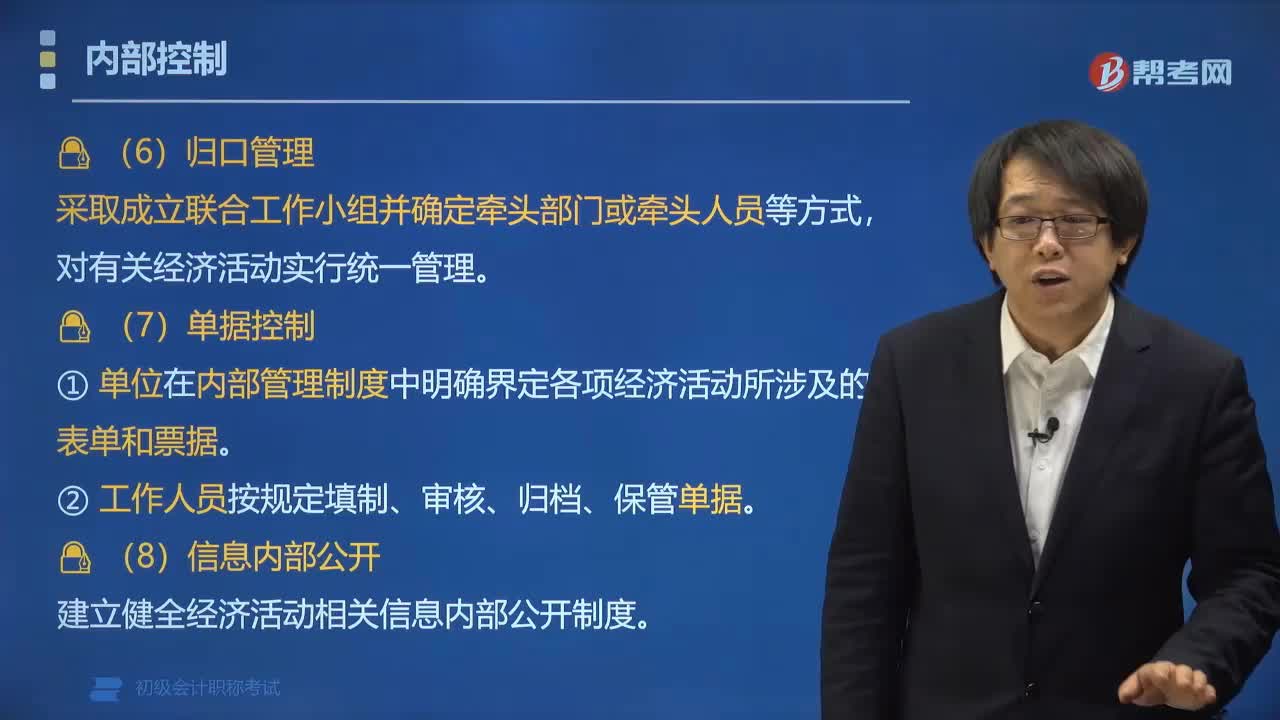

01:59行政事业单位内部控制方法包括哪些?:行政事业单位内部控制方法包括哪些?行政事业单位内部控制的控制方法一般包括:不相容岗位相互分离、内部授权审批控制、预算控制、财产保护控制、会计控制、归口管理、单据控制、信息内部公开。合理设置内部控制关键岗位,明确各岗位办理业务和事项的权限范围、审批程序和相关责任。建立重大事项集体决策和会签制度,相关工作人员应当在授权范围内行使职权、办理业务。使预算管理贯穿于单位经济活动的全过程。

03:49

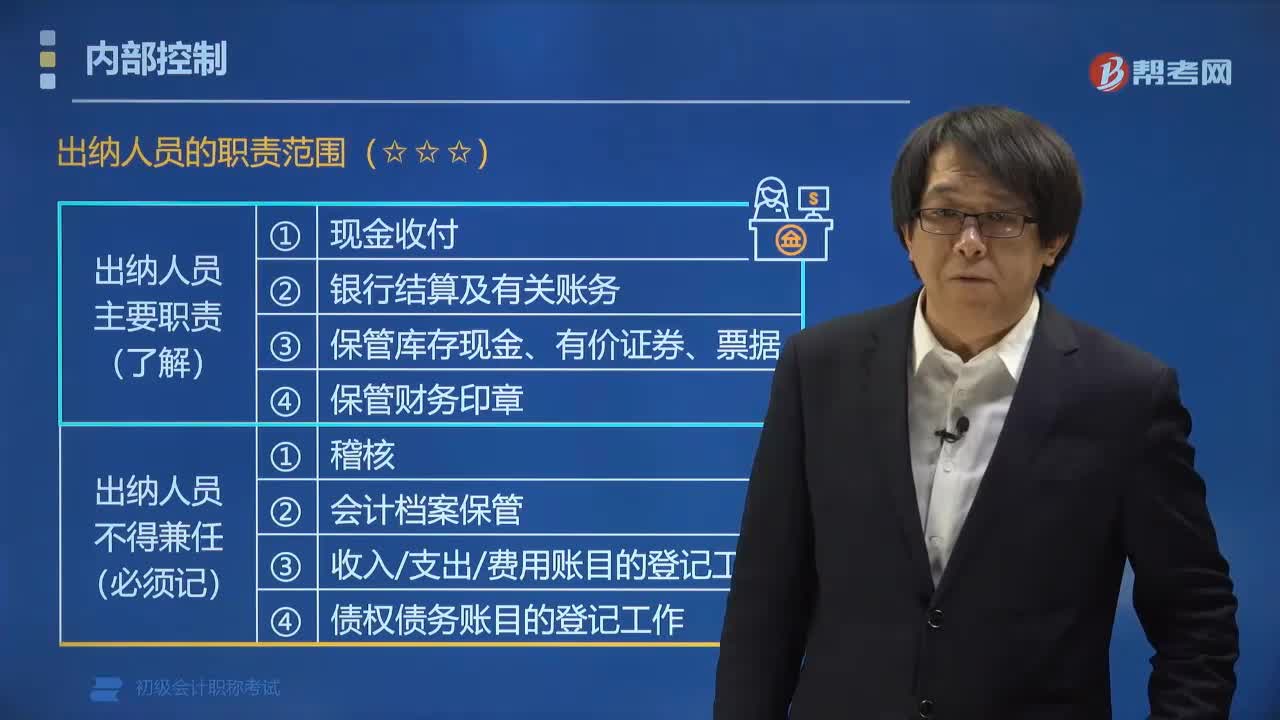

03:49内部控制中出纳人员的职责范围包括哪些?:内部控制中出纳人员的职责范围包括哪些?出纳人员不得兼任(必须记):(3)收入支出费用账目的登记工作;(4)债权债务账目的登记工作。B.债权债务账目登记。C.固定资产明细账登记。D.会计档案保管【解析】出纳人员可以兼任固定资产明细账登记【例题•多选题】下列各项工作出纳不得兼任的有()A.会计档案保管B.收入费用账目的登记工作D.债权债务账目的登记工作【解析】上述工作都是出纳不得兼任的

01:19

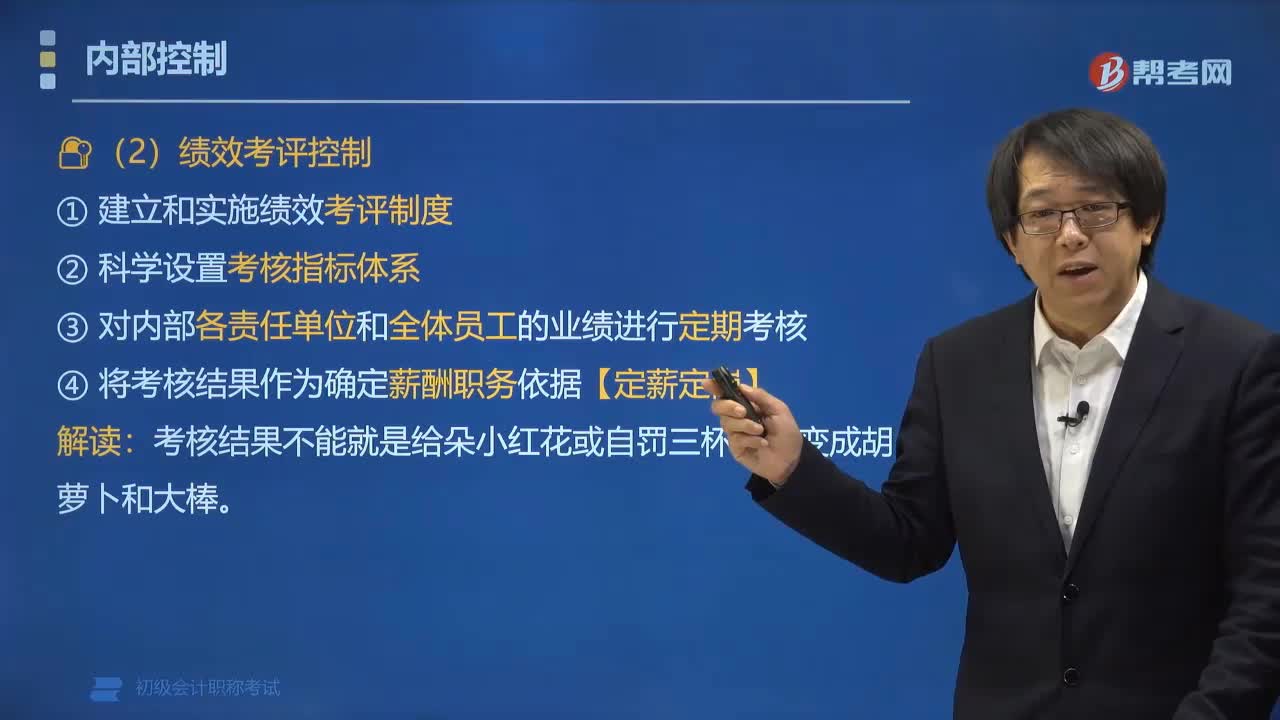

01:19内部控制措施中绩效考评控制是指什么?:内部控制措施中绩效考评控制是指什么?绩效考评控制是指企业通过考核评价的形式规范企业各级管理者及员工的经济目标和经济行为。绩效考评控制要求企业:①建立和实施绩效考评制度;②科学设置考核指标体系;③对企业内部各责任单位和全体员工的业绩进行定期考核和客观评价;【例题•多选题】下列属于企业内部控制方法的有()。A.绩效考评控制:属于企业内部控制方法:

04:02

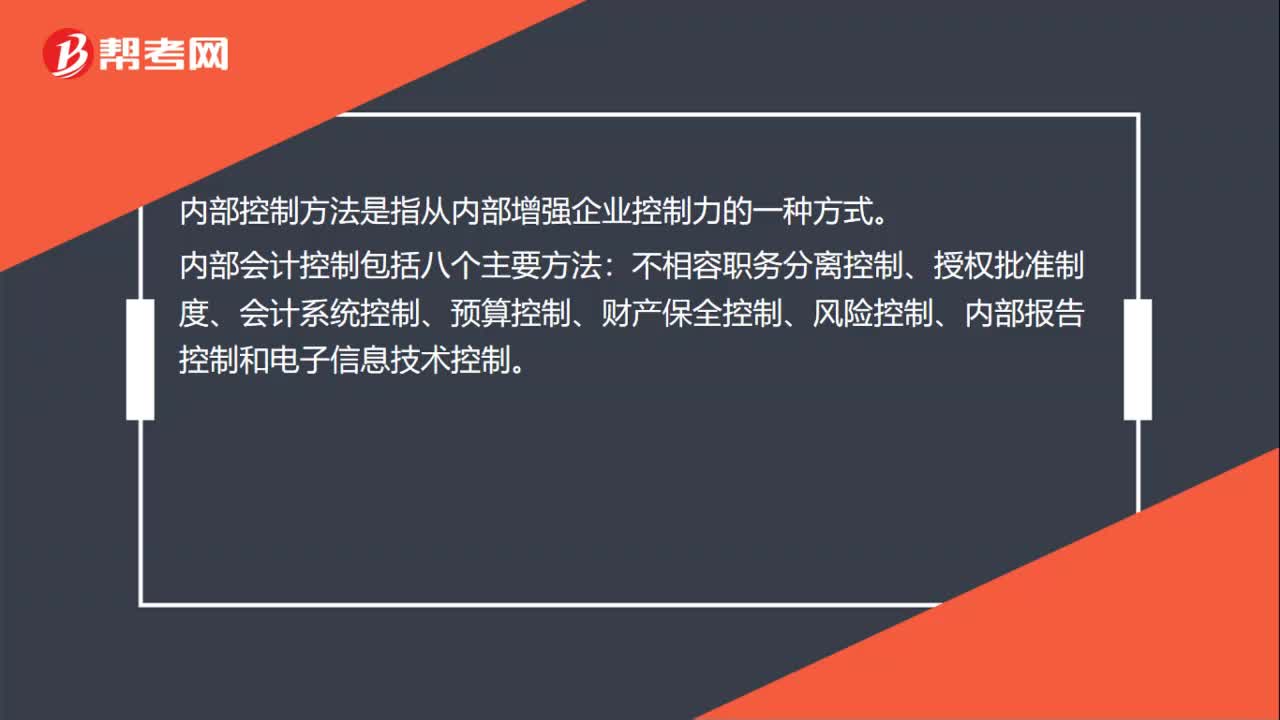

04:02内部控制中不相容职务分离控制是什么?:内部控制中不相容职务分离控制是什么?不相容职务分离控制是内部控制的措施之一,不相容职务分离控制要求企业全面系统地分析、梳理业务流程中所涉及的不相容职务,不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制、绩效考评控制。不相容职务分离控制包括:(2)业务经办与会计记录;(4)业务经办与稽核检查;【2018年初级会计考试真题】下列关于不相容职务的说法正确的有()。

04:35

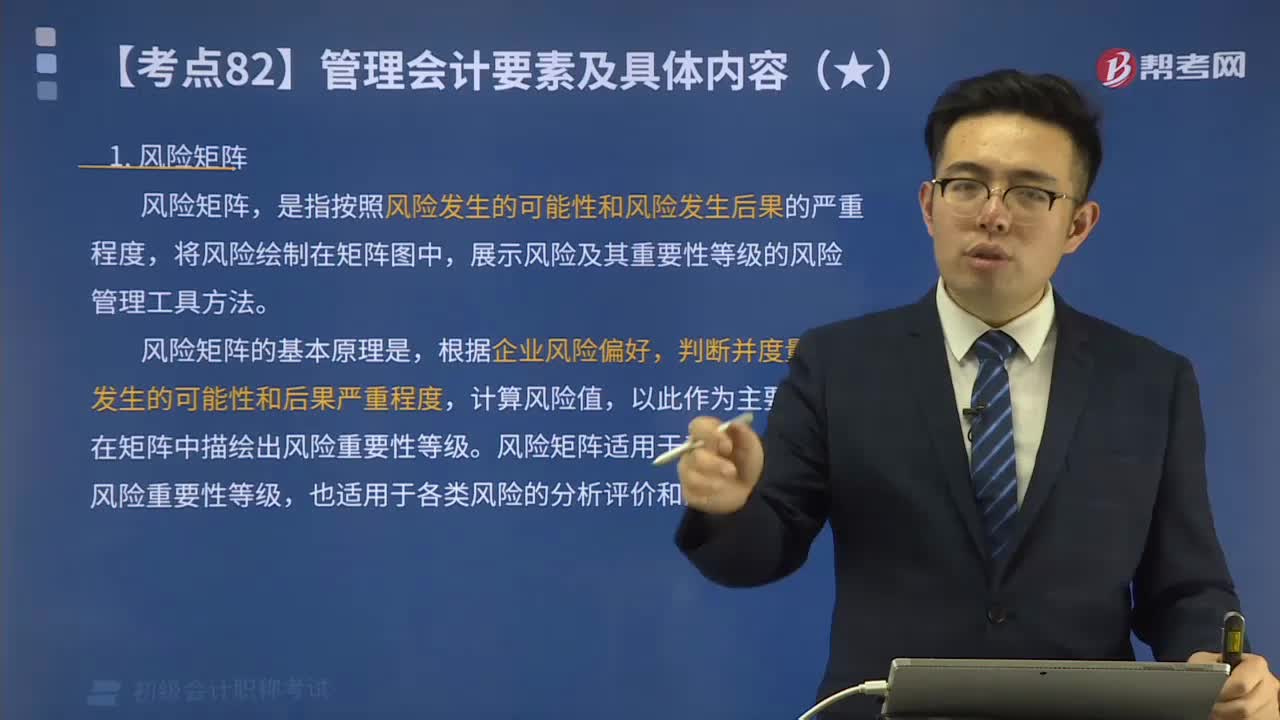

04:35风险管理领域应用的工具方法有什么?:对企业风险进行有效识别、评估、预警和应对等管理活动的过程。风险管理领域应用的管理会计工具方法一般包括:展示风险及其重要性等级的风险管理工具方法,风险矩阵的基本原理是,根据企业风险偏好,风险矩阵适用于表示企业各类风险重要性等级。是指企业根据自身战略、业务特点和风险管理要求,以表单形式进行风险识别、风险分析、风险应对措施、风险报告和沟通等管理活动的工具方法。

00:47

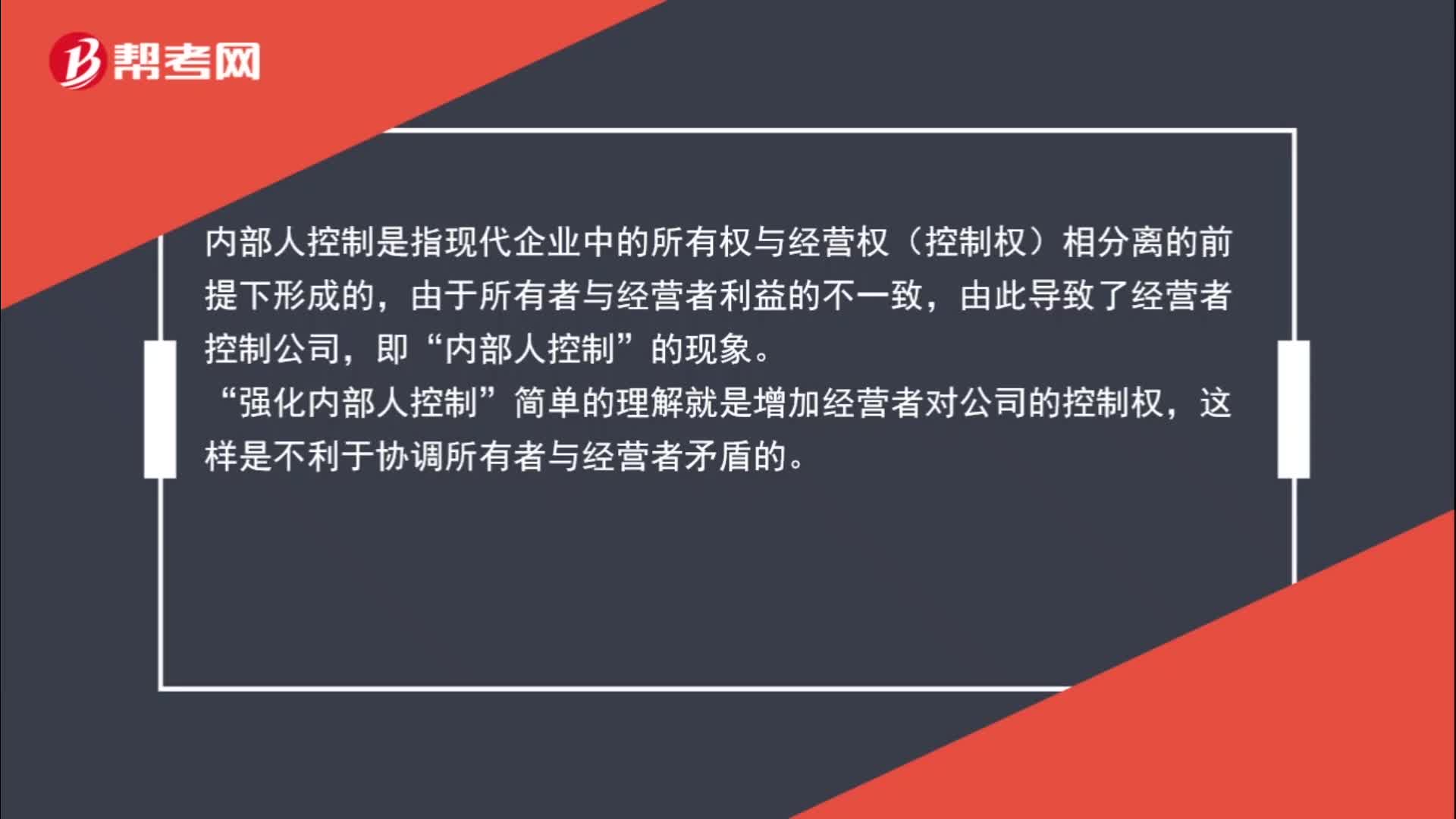

00:47对“强化内部人控制”的理解?:的理解?内部人控制是指现代企业中的所有权与经营权(控制权)相分离的前提下形成的,由于所有者与经营者利益的不一致,由此导致了经营者控制公司,即“内部人控制”的现象。强化内部人控制“简单的理解就是增加经营者对公司的控制权”这样是不利于协调所有者与经营者矛盾的。

06:06

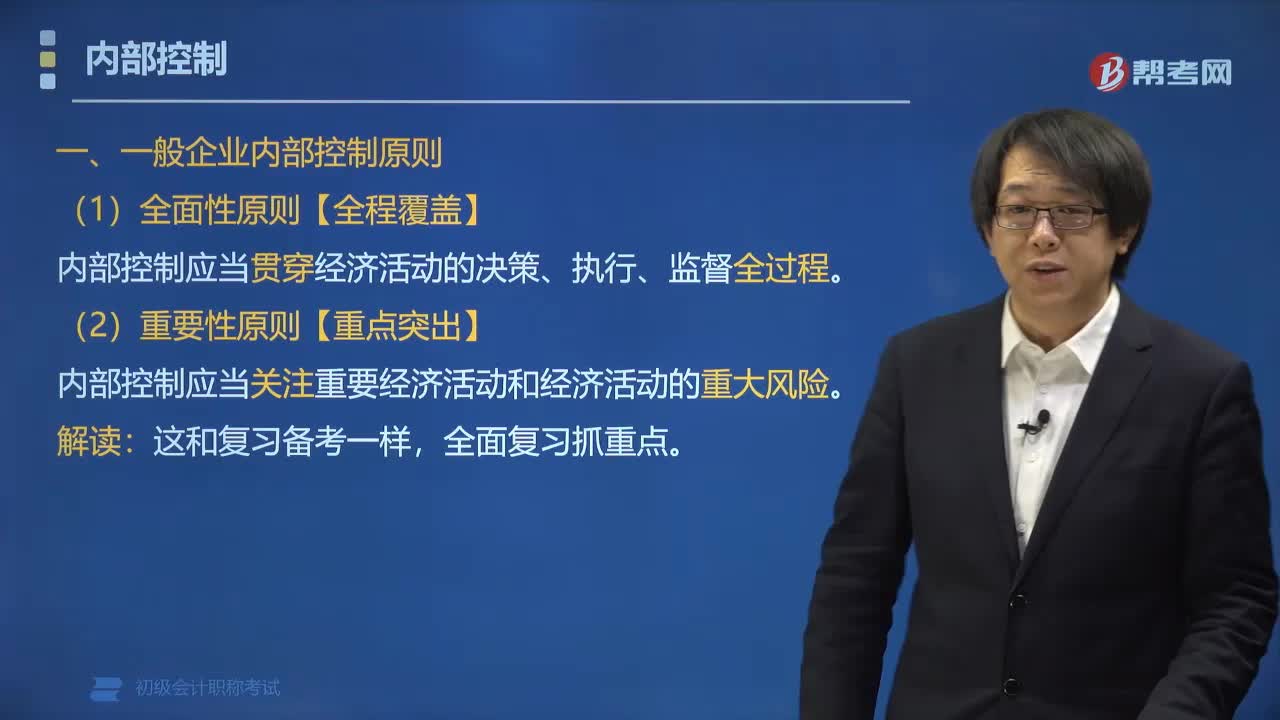

06:06内部控制包括哪些原则?:内部控制分为一般企业内部控制原则和小企业内部控制原则。一般企业内部控制原则包括全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则。小企业内部控制原则包括风险导向原则、实质重于形式原则、适应性原则、成本效益原则。内部控制应当贯穿经济活动的决策、执行、监督全过程:内部控制应当在治理结构、机构设置、权责分配、业务流程等方面形成相互制约、相互监督。内部控制应当权衡实施成本与预期效益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日