下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

00:25非货币性资产交换利得是什么?:非货币性资产交换利得是什么?非货币性资产交换利得是指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

01:08

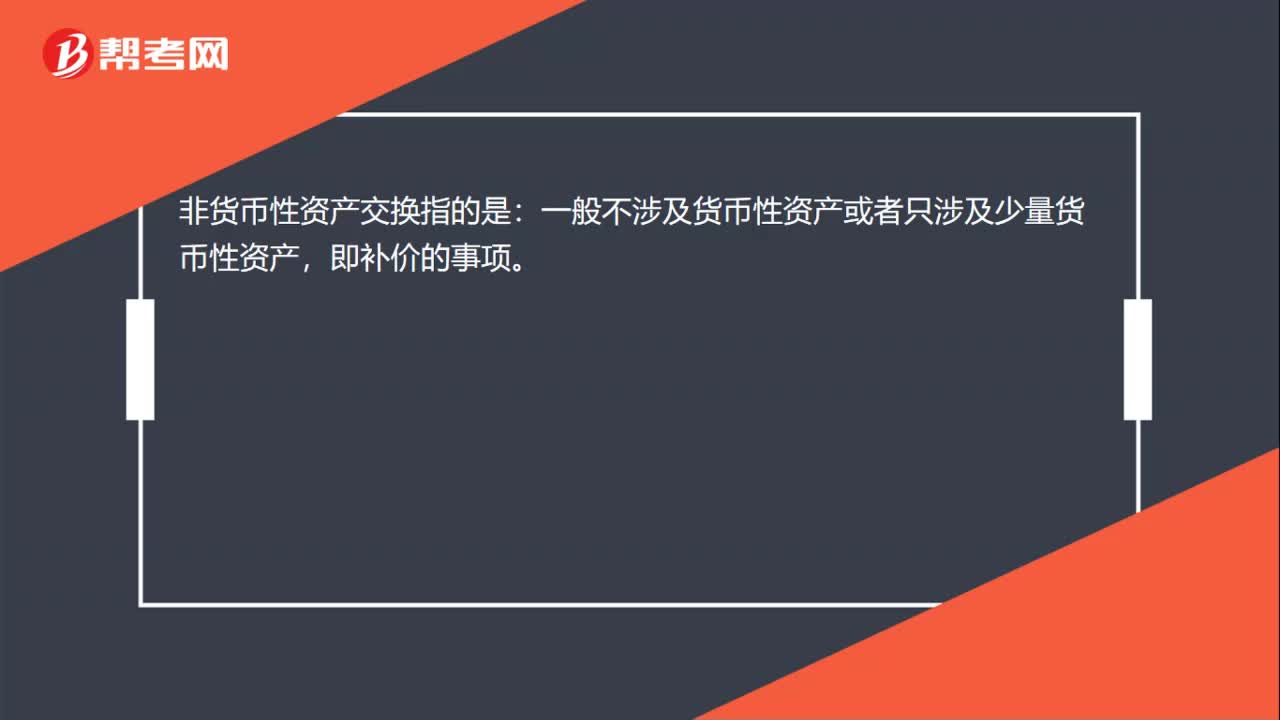

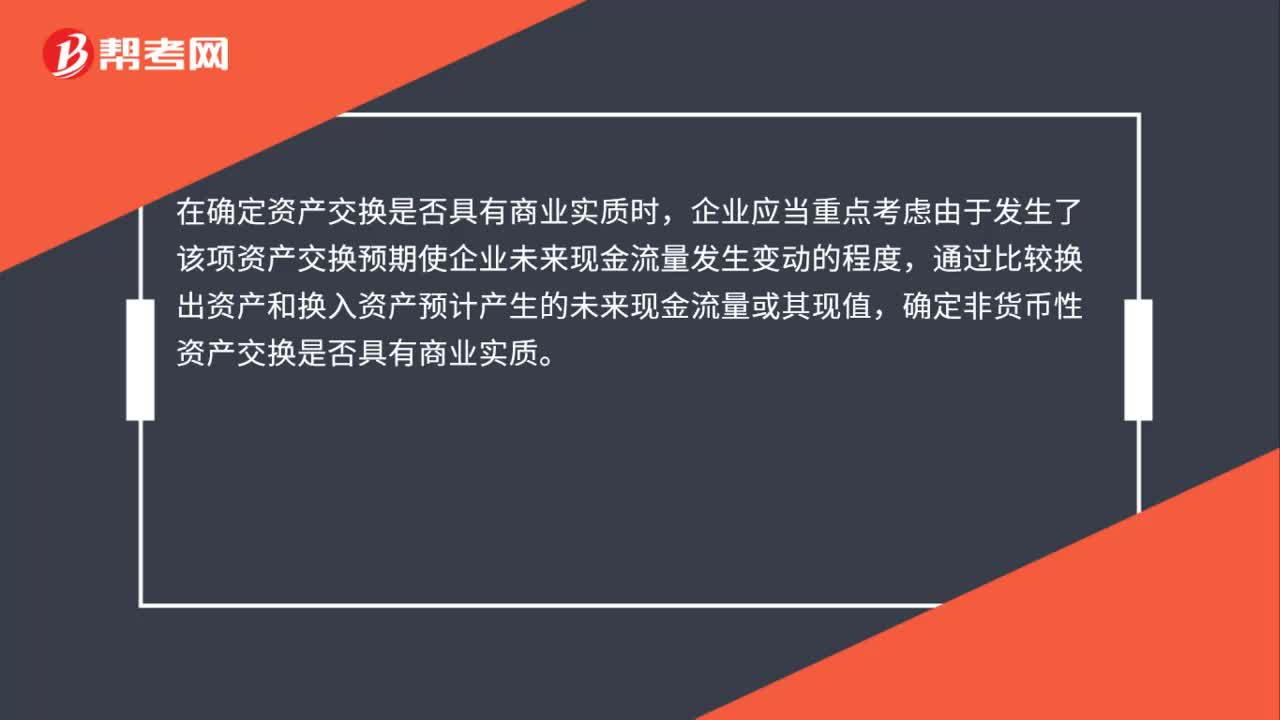

01:08非货币性资产交换的商业实质是什么?:非货币性资产交换的商业实质是什么?是换入资产能够采用公允价值计量的重要条件之一,也是非货币性资产交换准则引入的重要概念。在确定资产交换是否具有商业实质时,企业应当重点考虑由于发生了该项资产交换预期使企业未来现金流量发生变动的程度,通过比较换出资产和换入资产预计产生的未来现金流量或其现值,确定非货币性资产交换是否具有商业实质。只有当换出资产和换入资产预计未来现金流量或其现值两者之间的差额较大时。

00:25

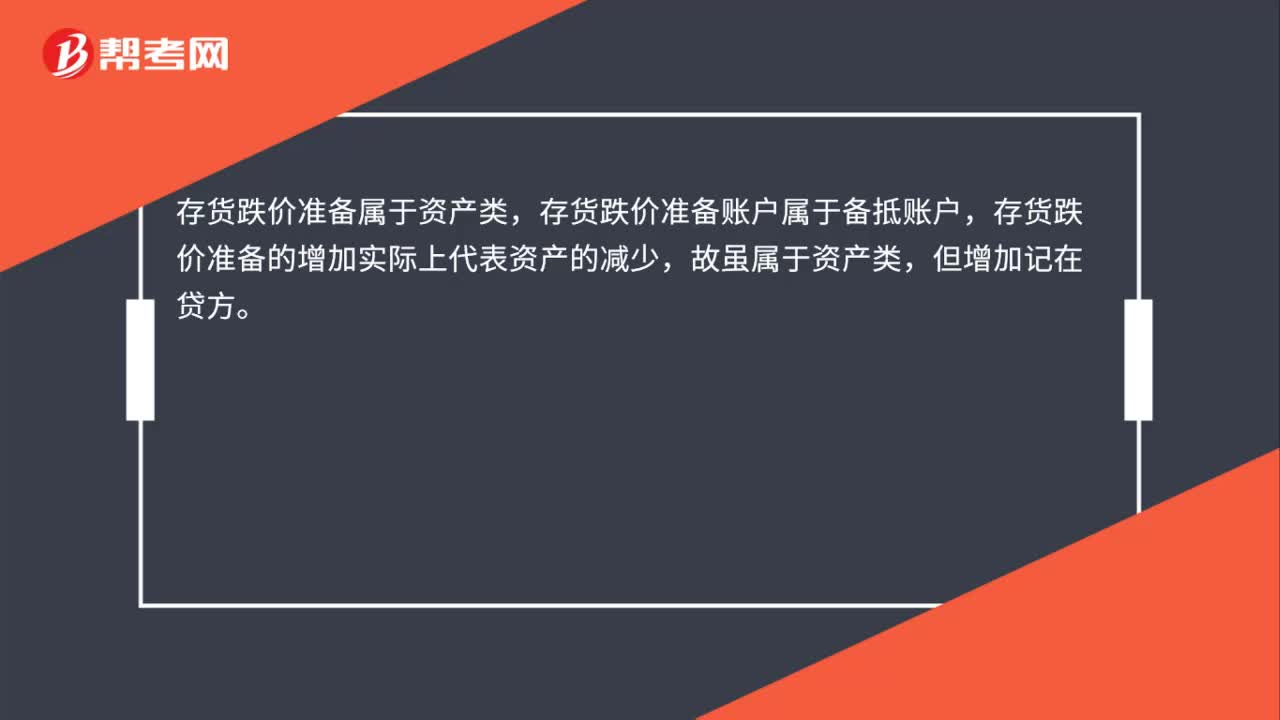

00:25存货跌价准备为什么属于资产类?:存货跌价准备属于资产类,存货跌价准备账户属于备抵账户,存货跌价准备的增加实际上代表资产的减少,故虽属于资产类,但增加记在贷方。

00:19

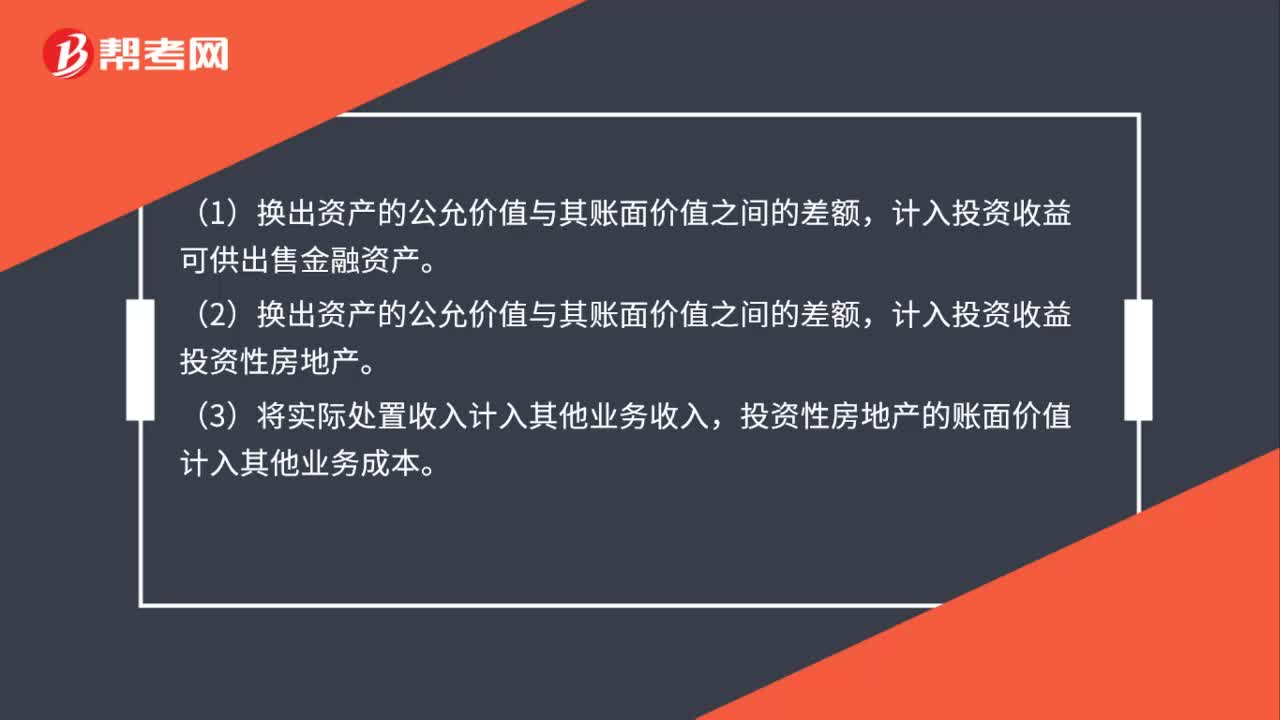

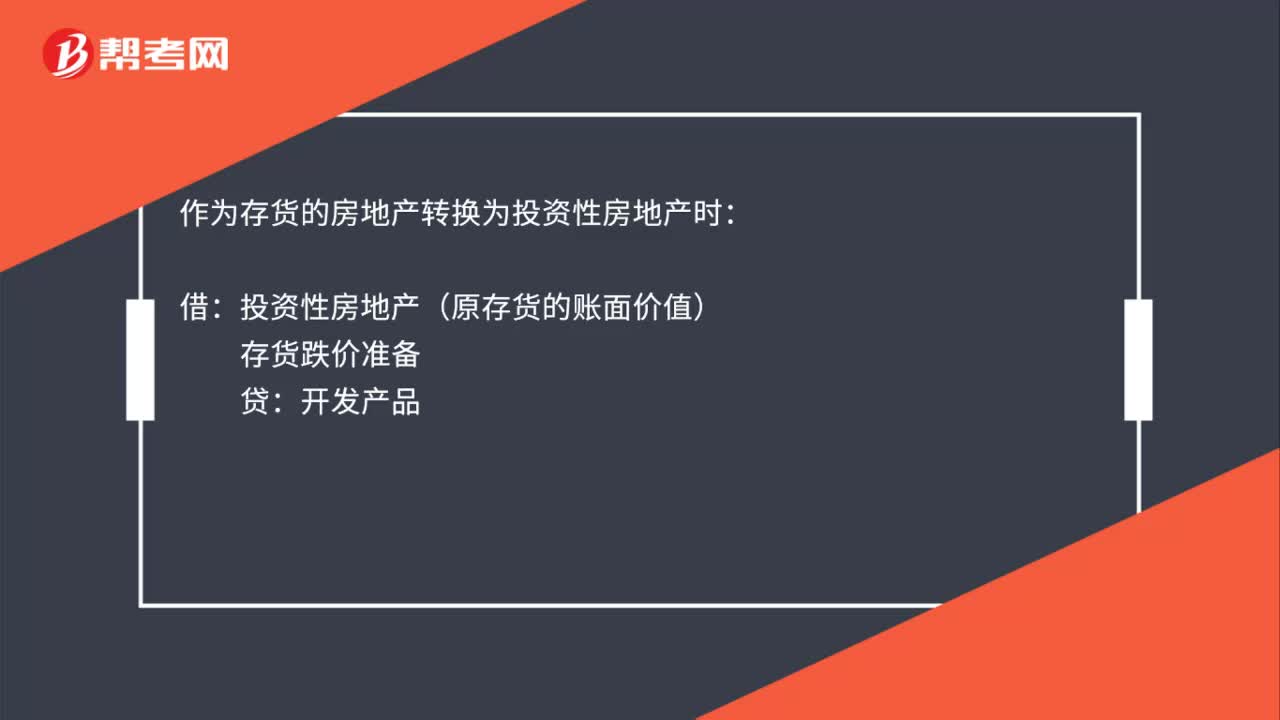

00:19存货转换为投资性房地产成本模式怎么处理?:存货转换为投资性房地产成本模式怎么处理?作为存货的房地产转换为投资性房地产时:借:投资性房地产(原存货的账面价值):存货跌价准备贷开发产品

00:27

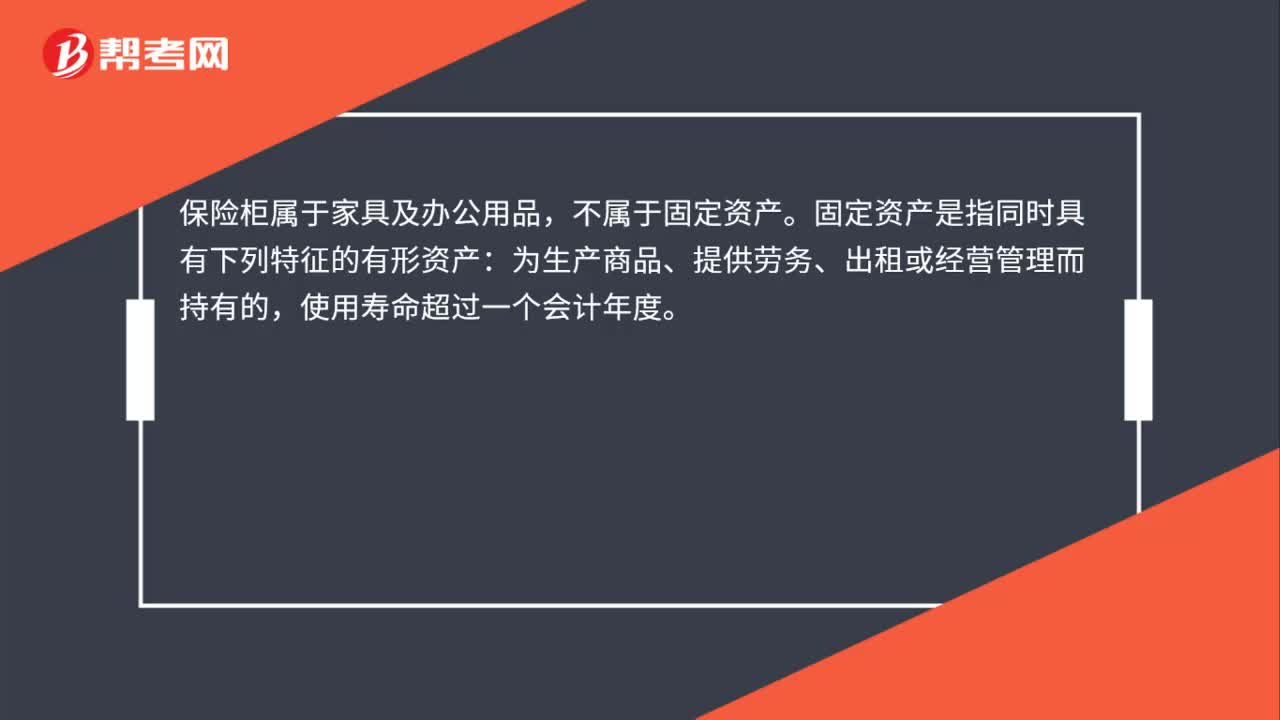

00:27保险柜属于哪类固定资产?:保险柜属于哪类固定资产?保险柜属于家具及办公用品,不属于固定资产。固定资产是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度。

04:04

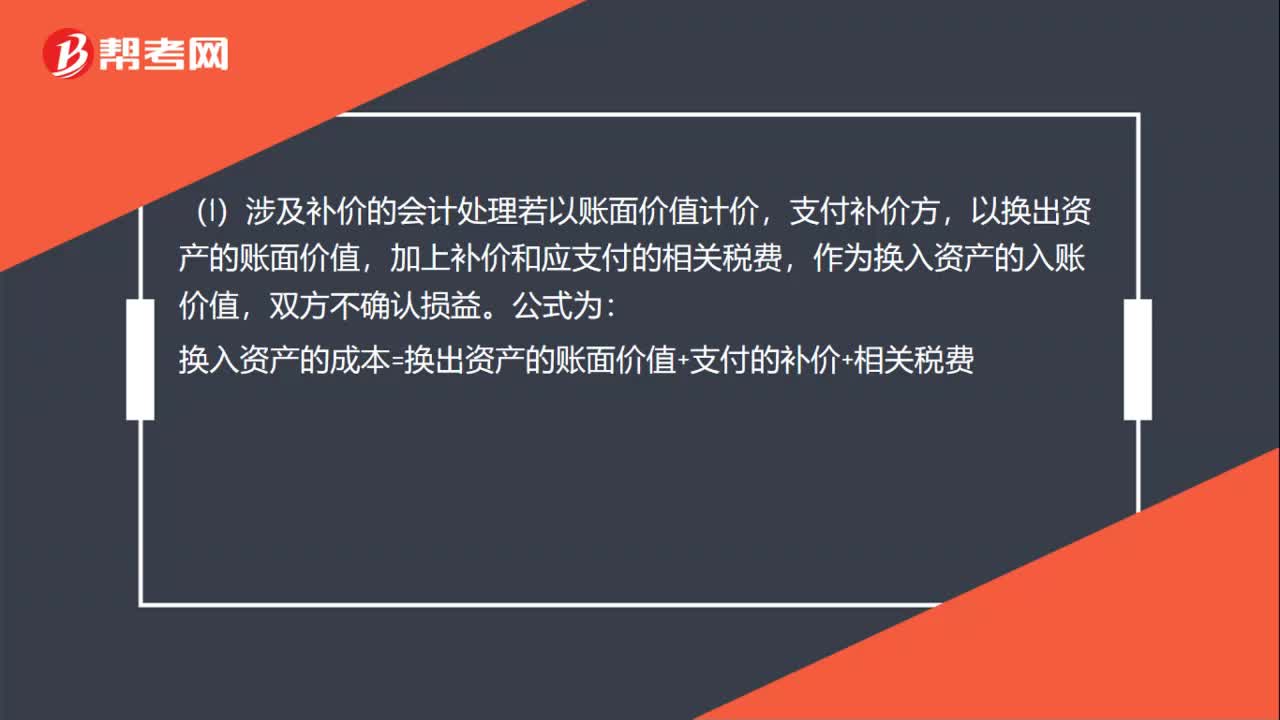

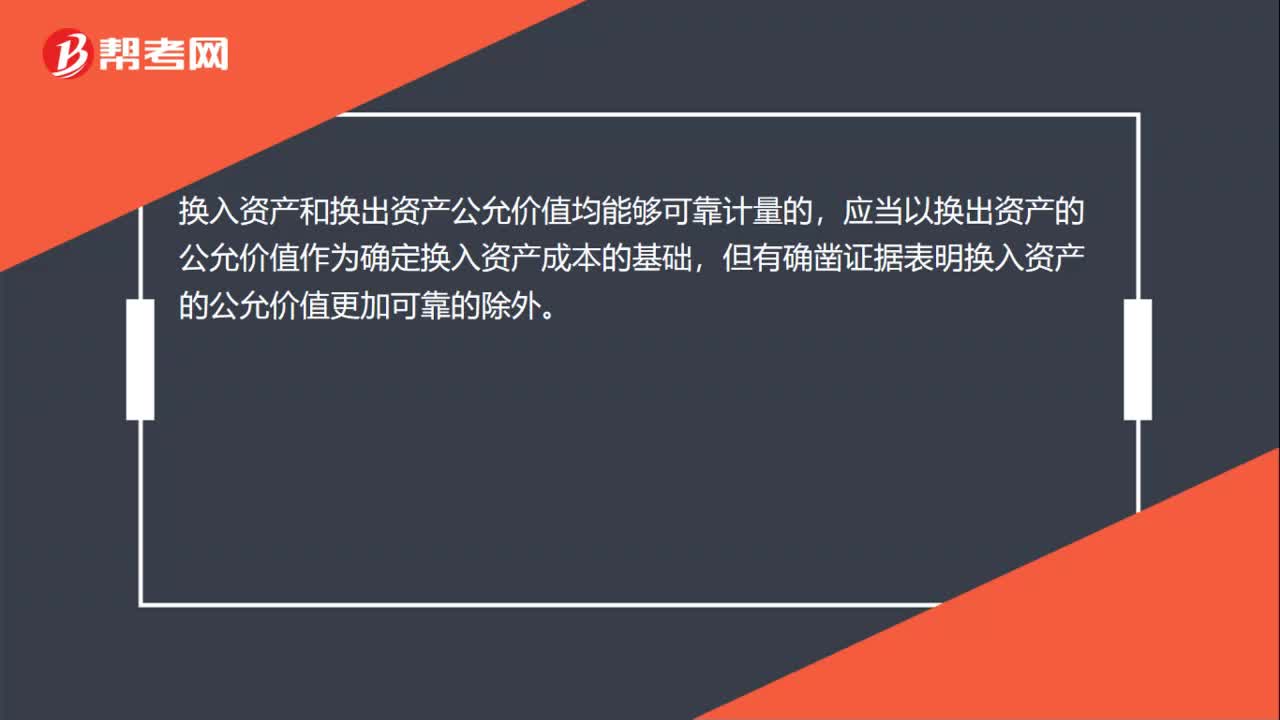

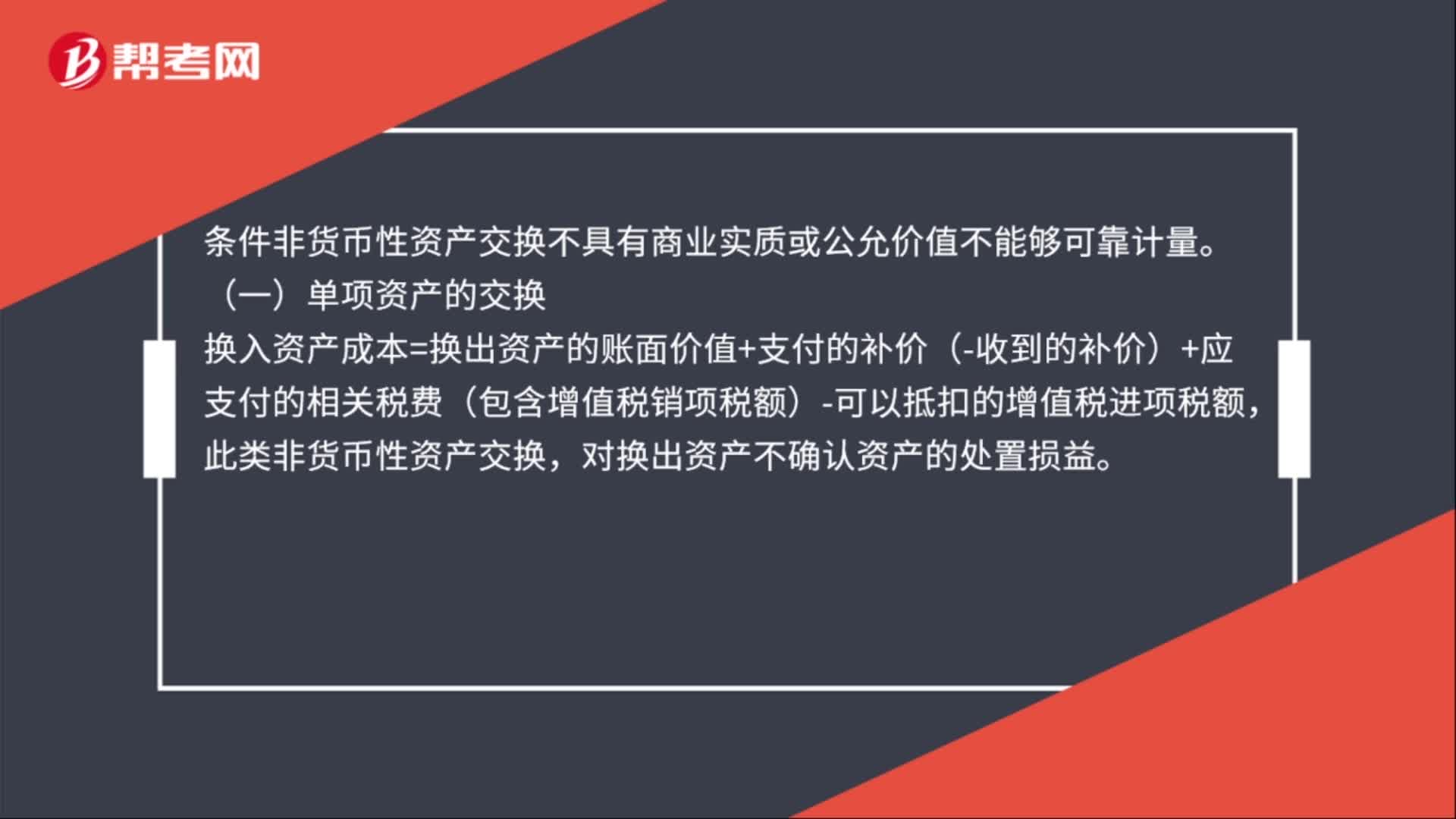

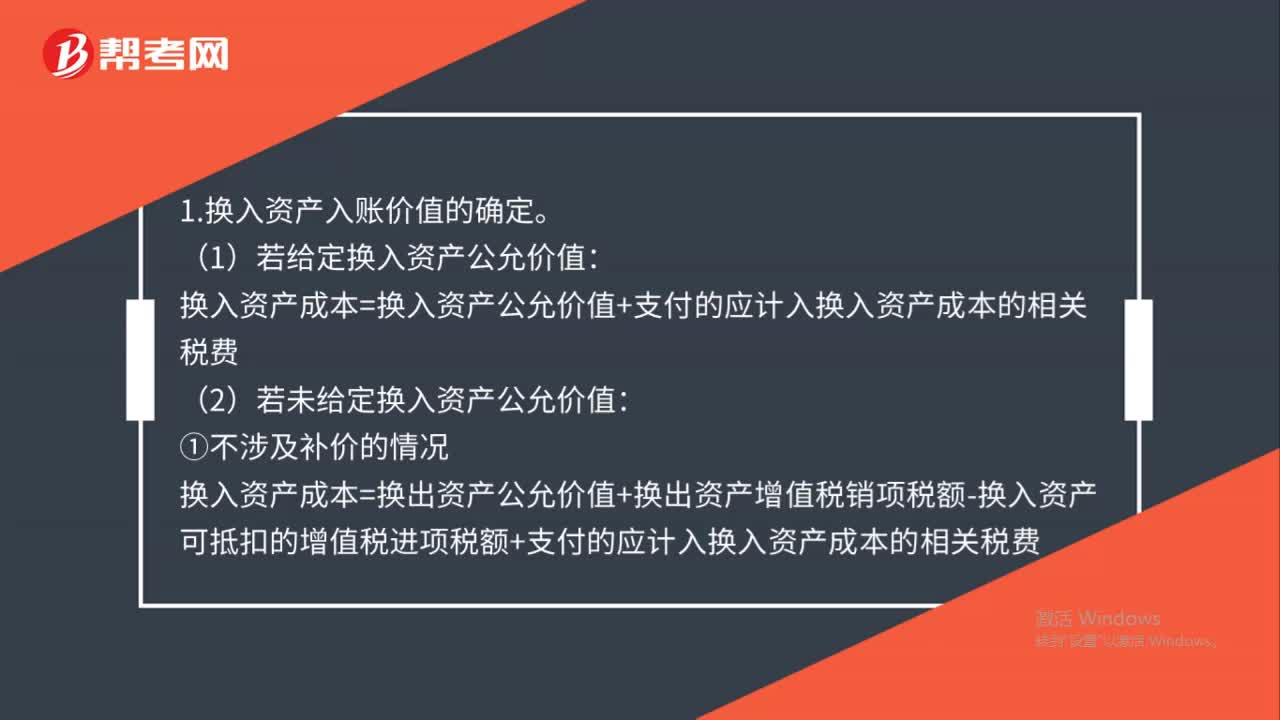

04:04以公允价值计量的非货币性资产交换的会计如何处理?:以公允价值计量的非货币性资产交换的会计如何处理?换入资产成本=换入资产公允价值+支付的应计入换入资产成本的相关税费:(2)若未给定换入资产公允价值。换入资产成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费:

01:19

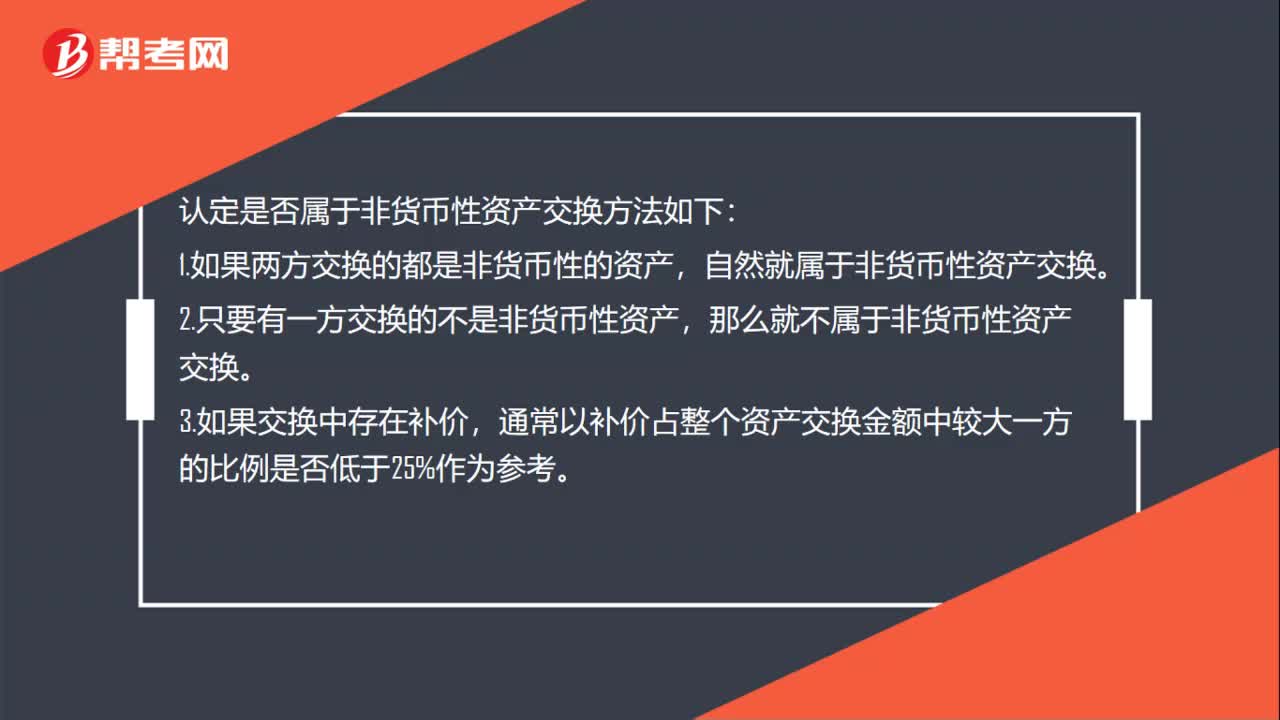

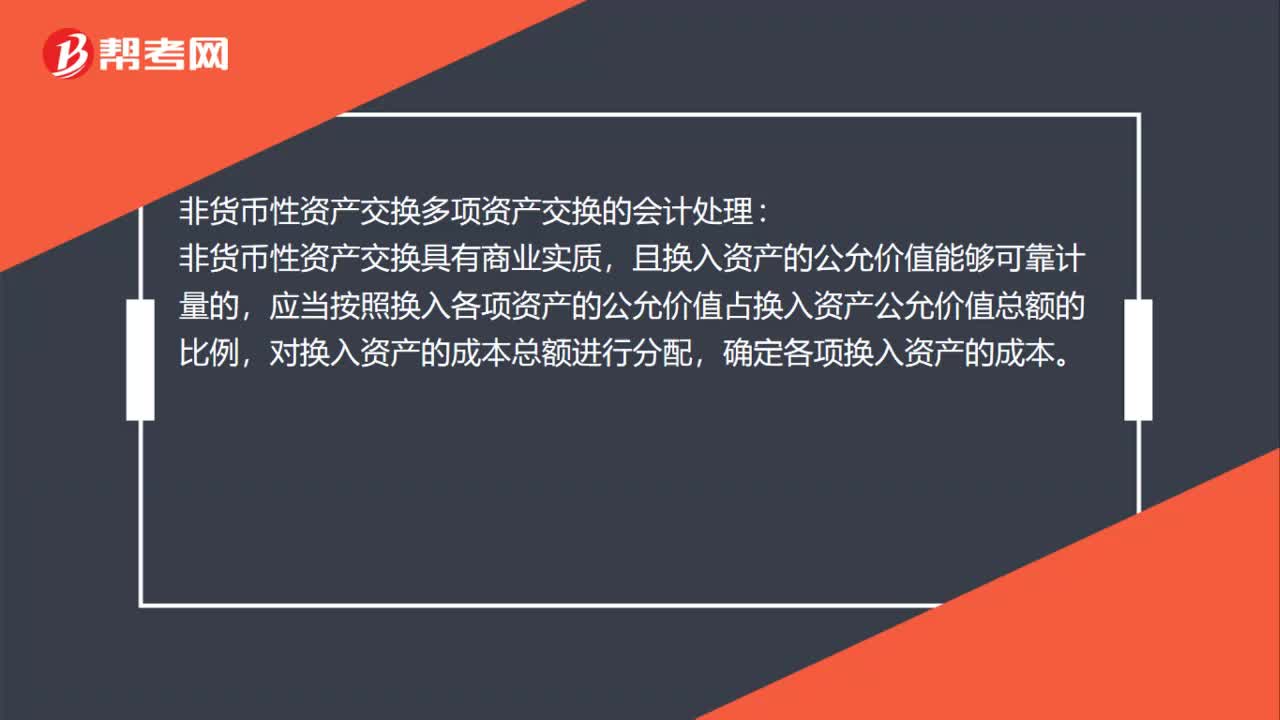

01:19非货币性资产交换多项资产交换的会计处理是什么?:非货币性资产交换多项资产交换的会计处理:且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

00:18

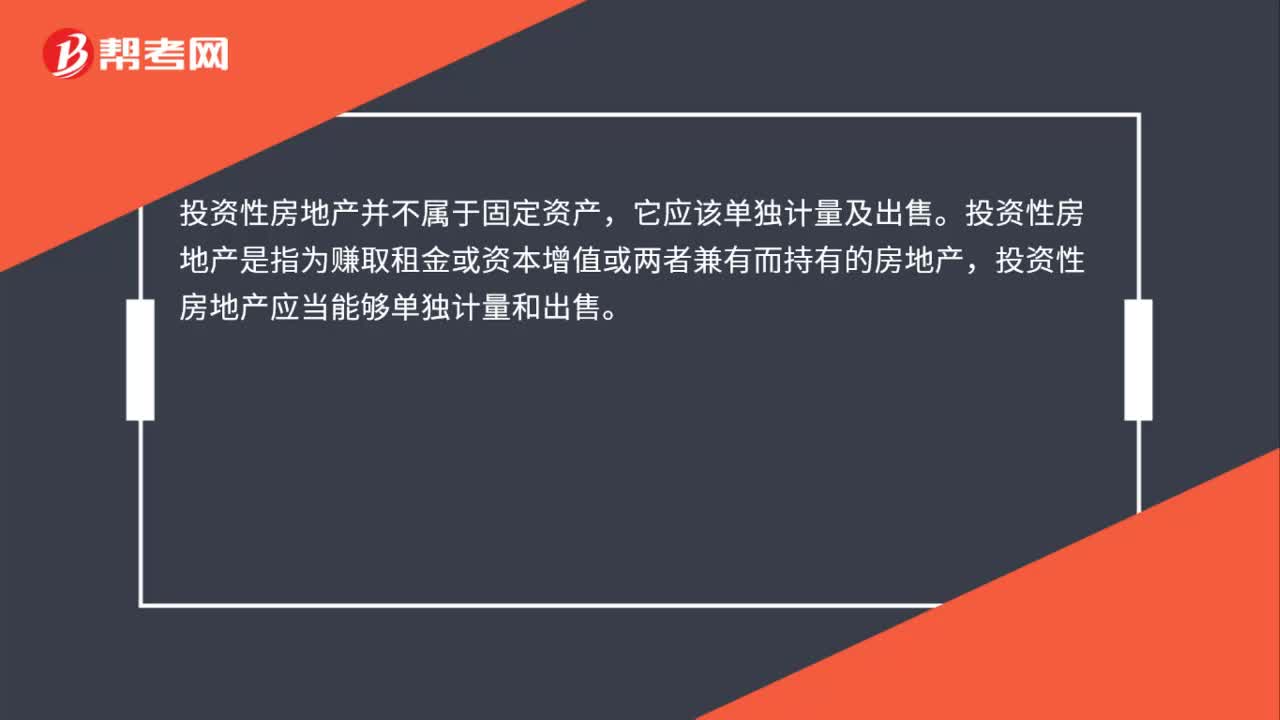

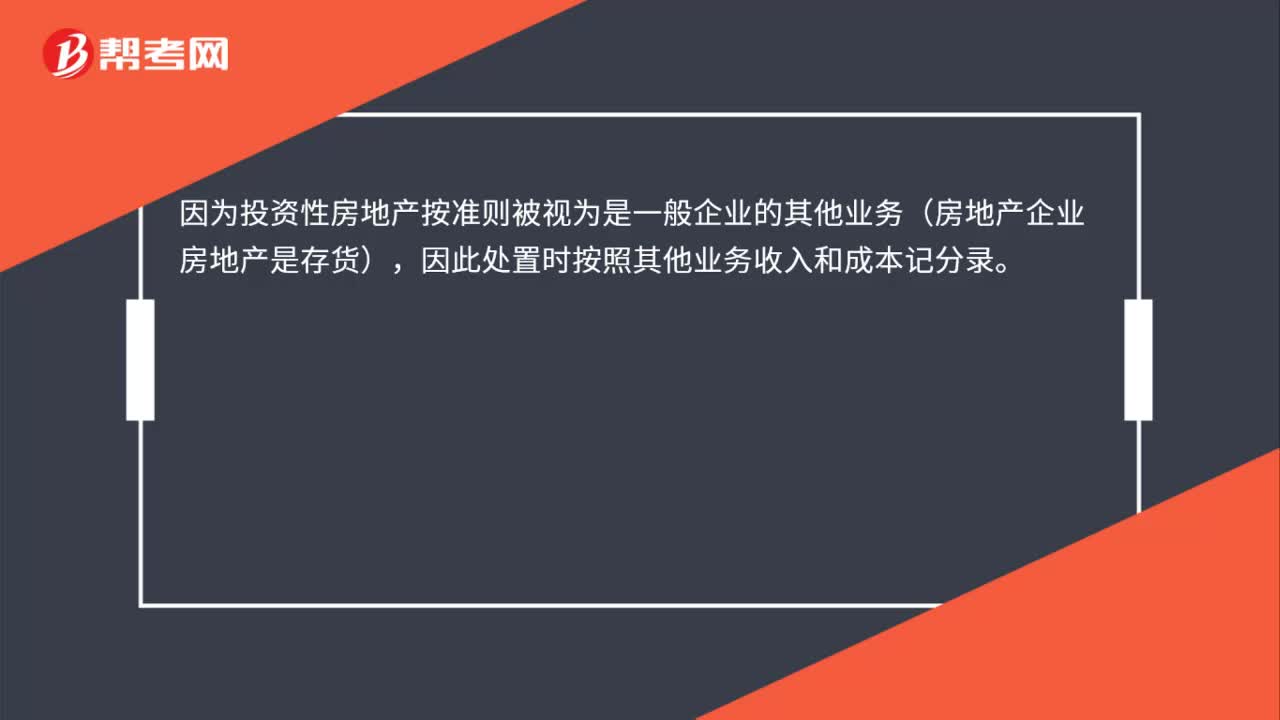

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:36

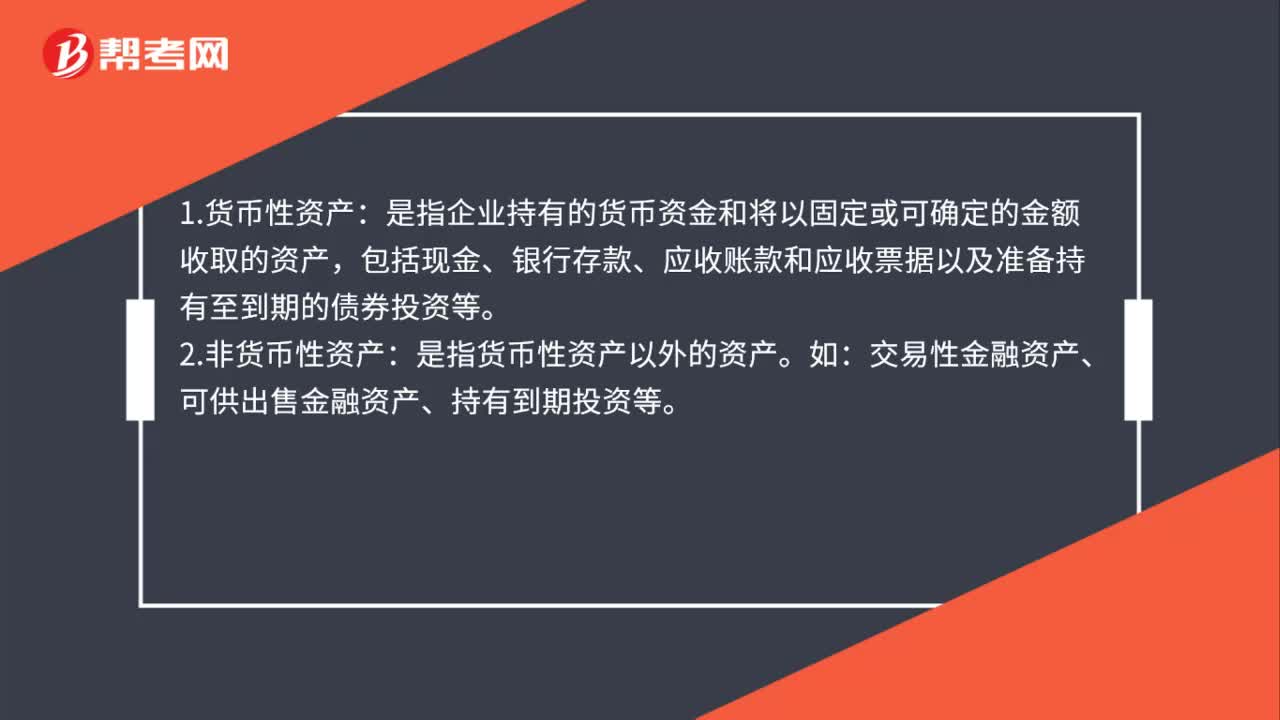

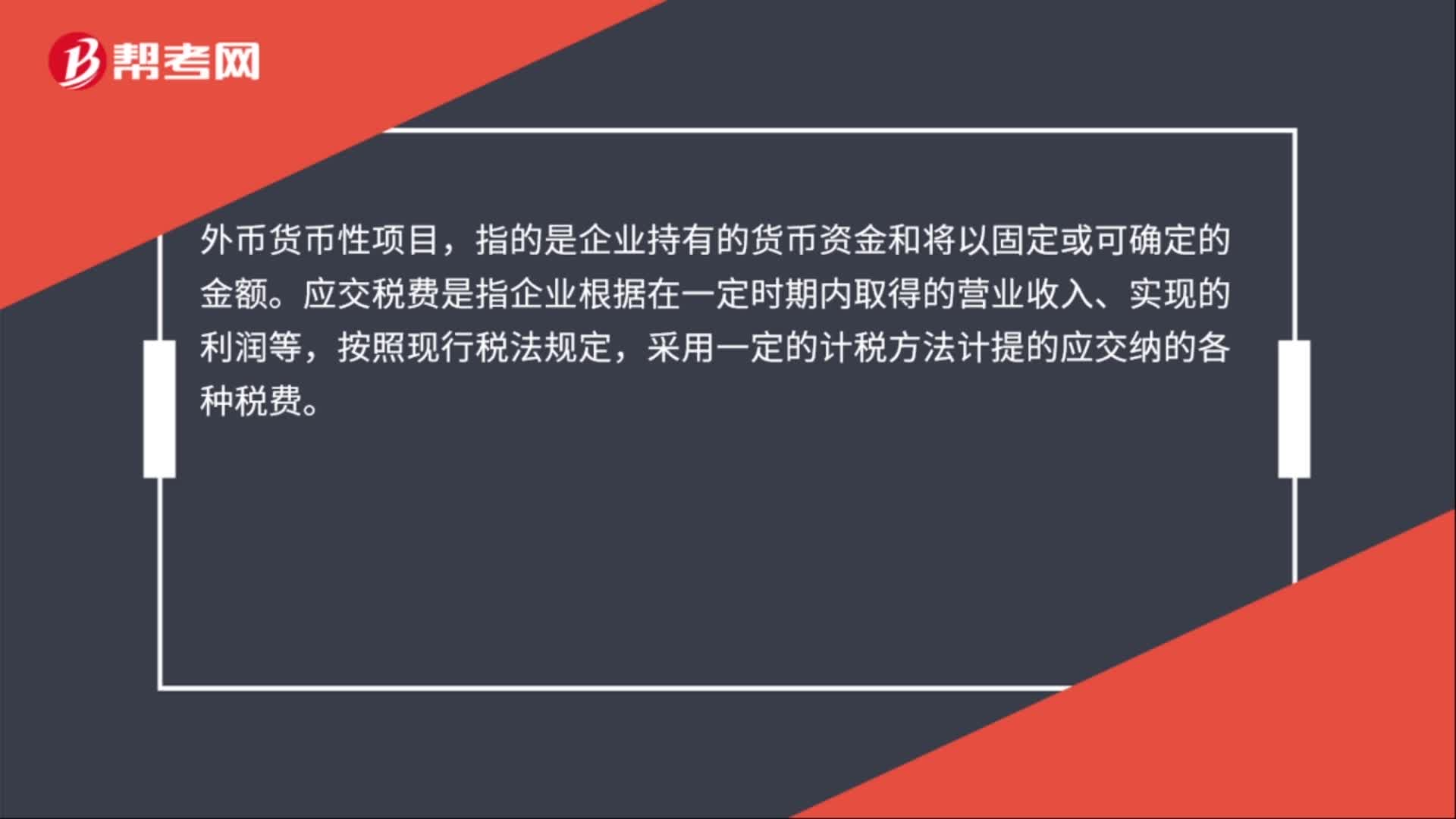

00:36外币货币性项目应交税费是什么?:外币货币性项目应交税费是什么?外币货币性项目,指的是企业持有的货币资金和将以固定或可确定的金额。应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

00:25

00:25外币非货币性项目是什么?:外币非货币性项目是什么?外币非货币性项目指不具有货币性质,不仅以货币计量,同时还经过以其他计量单位(如实物单位、时间单位)计量的资产、负债和权益项目。

00:30

00:30非货币性项目外币报表折算是什么?:非货币性项目外币报表折算是什么?外币报表折算是指为了特定目的将以某一货币表示的财务报表换用为另一种货币表述。一般来讲,外币报表折算只是改变表述的货币单位,并不改变报表项目之间的关系。

00:30

00:30可供出售外币非货币性项目是什么?:可供出售外币非货币性项目是什么?可供出售金融资产分两种,债券投资是货币性项目,权益投资是非货币性项目,因此可供出售金融资产如果是货币性项目的话,差额部分为两部分,汇兑差额计入财务费用,公允价值变动计入资本公积。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日