下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:06

06:06原始凭证按填制的手续和内容的不同可分为哪几类?:原始凭证按填制的手续和内容的不同可分为哪几类?原始凭证按照填制的手续和内容,可分为一次凭证、累计凭证和汇总凭证。只记录一笔经济业务且仅一次有效的原始凭证,收据、收料单、发货单、银行结算凭证、发票等。指在一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证。指对一定时期内反映经济业务内容相同的若干张原始凭证。按照一定标准综合填制的原始凭证,发料凭证汇总表、工资结算汇总表、差旅费报销单。

00:47

00:47对“强化内部人控制”的理解?:的理解?内部人控制是指现代企业中的所有权与经营权(控制权)相分离的前提下形成的,由于所有者与经营者利益的不一致,由此导致了经营者控制公司,即“内部人控制”的现象。强化内部人控制“简单的理解就是增加经营者对公司的控制权”这样是不利于协调所有者与经营者矛盾的。

00:48

00:48什么是离岸金融中心?:什么是离岸金融中心?离岸金融市场是由众多分布在世界各地区的金融中心组成。在这些国际金融中心,离岸金融业务比较集中,所以称为离岸金融中心。从离岸金融业务与国内金融业务的关系来看,离岸金融中心有伦敦型中心、纽约型中心、避税港型中心三种。

00:31

00:31不相容职务指什么?:不相容职务指什么?不相容职务就是指那些如果由一个人担任,既可能发生错误和舞弊行为,又可能掩盖其错误和弊端行为的职务。采用不相容职务分离控制能够是使个人充分地明确自己的职责,有效形成各司其职、各负其责、相互制约的工作机制。

00:29

00:29什么是优先股制度?:什么是优先股制度?优先股制度指的发行优先股的制度,按照中国证监会规定的上市公司可以发行优先股,非上市公众公司可以非公开发行优先股。对于有限责任公司,则可以在公司法的框架下自主约定类似“优先股”的融资方式。

03:47

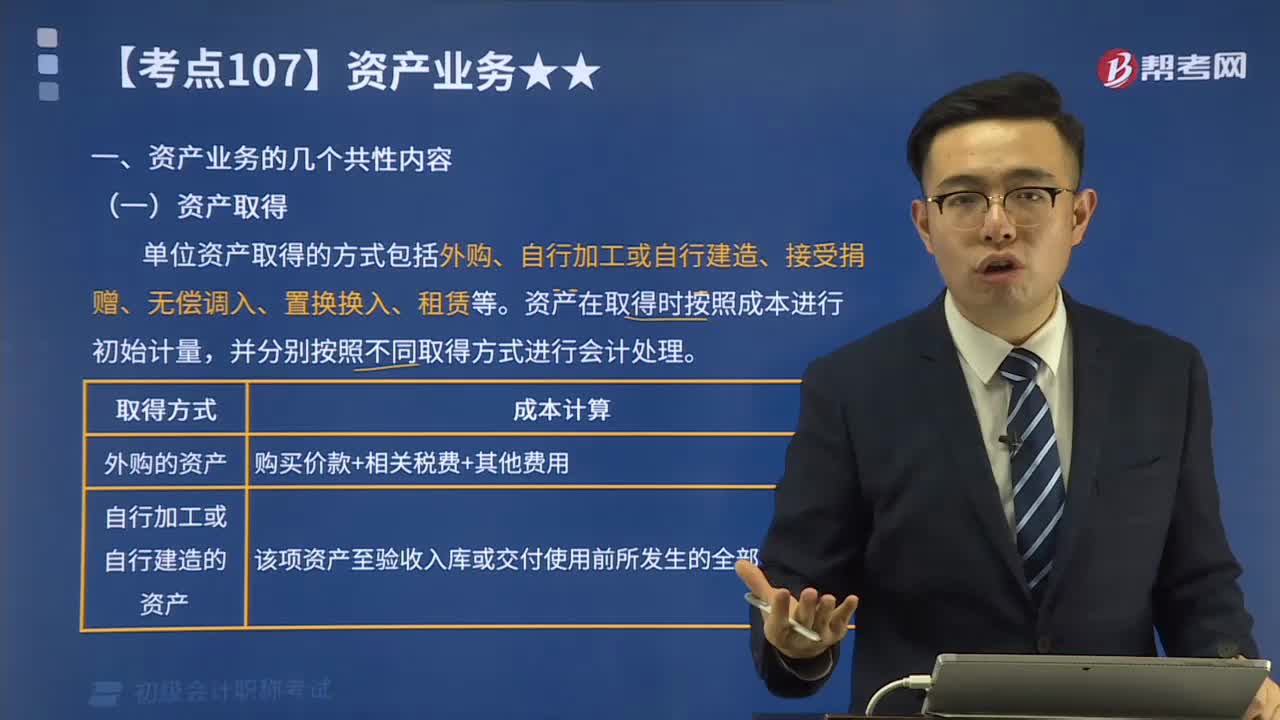

03:47资产业务的几个共性内容是什么?:资产业务的几个共性内容是什么?资产业务的共性内容是资产取得和资产处置。(一)资产取得。单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调入、置换换入、租赁等,资产在取得时按照成本进行初始计量。并分别按照不同取得方式进行会计处理,(二)资产处置。按照规定资产处置的形式包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、毁损以及货币性资产损失核销等

02:28

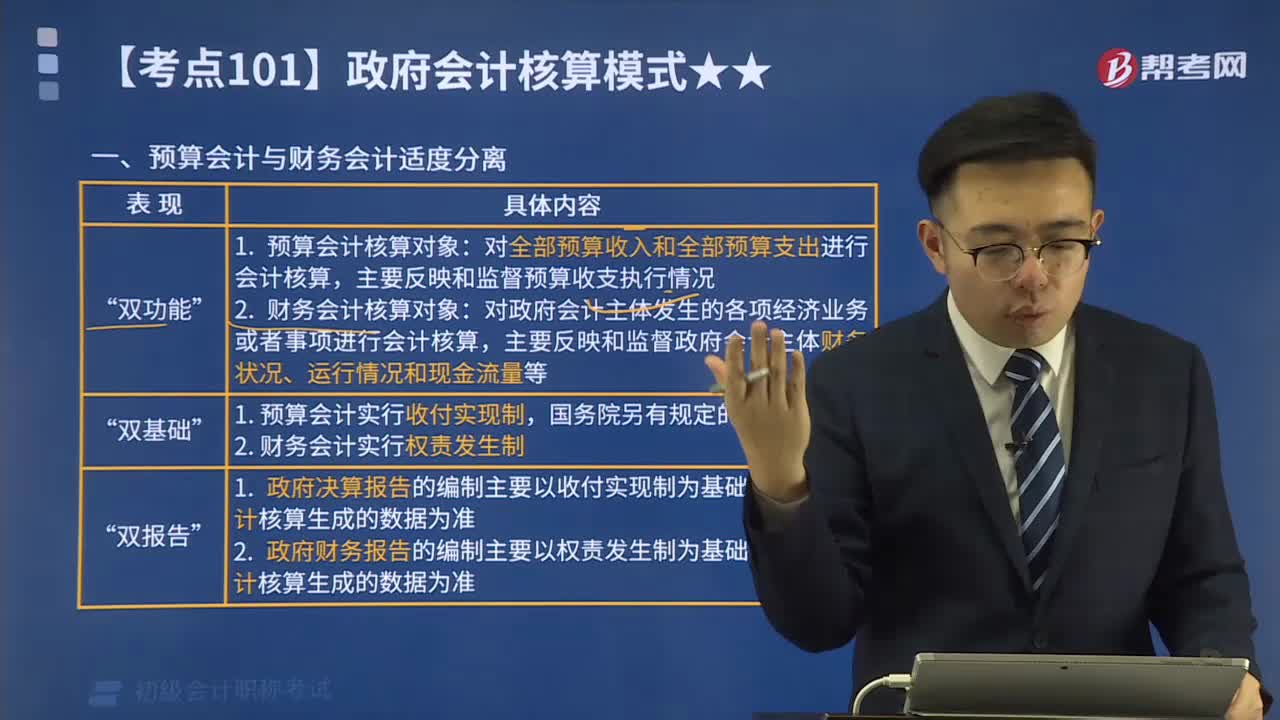

02:28预算会计与财务会计适度分离是什么?:政府会计核算体系中政府预算会计和财务会计适度分离,是指适度分离政府预算会计和财务会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息,在同一会计核算系统中实现财务会计和预算会计双重功能”通过预算会计核算形成决算报告“A.预算报告和财务报告“B.决算报告和财务报告”C.绩效报告和预算报告,D.预算报告和决算报告“指的是决算报告和财务报告”

03:17

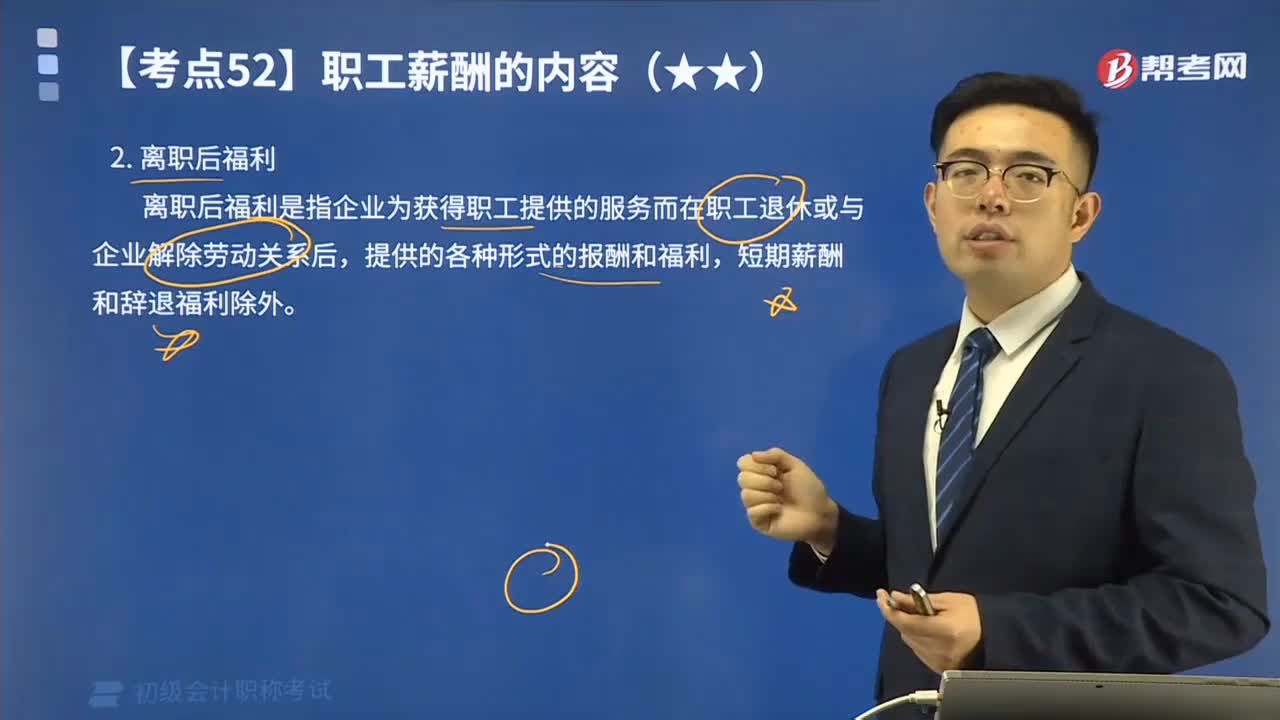

03:17什么是离职后福利?:离职后福利是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。离职后福利计划分类为“设定提存计划”设定受益计划”(见下表)。离职后福利,包括退休福利(如养老金和一次性的退休支付)及其他离职后福利(如离职后人寿保险和离职后医疗保障)。企业向职工提供了离职后福利的,无论是否设立了单独主体接受提存金并支付福利。

06:06

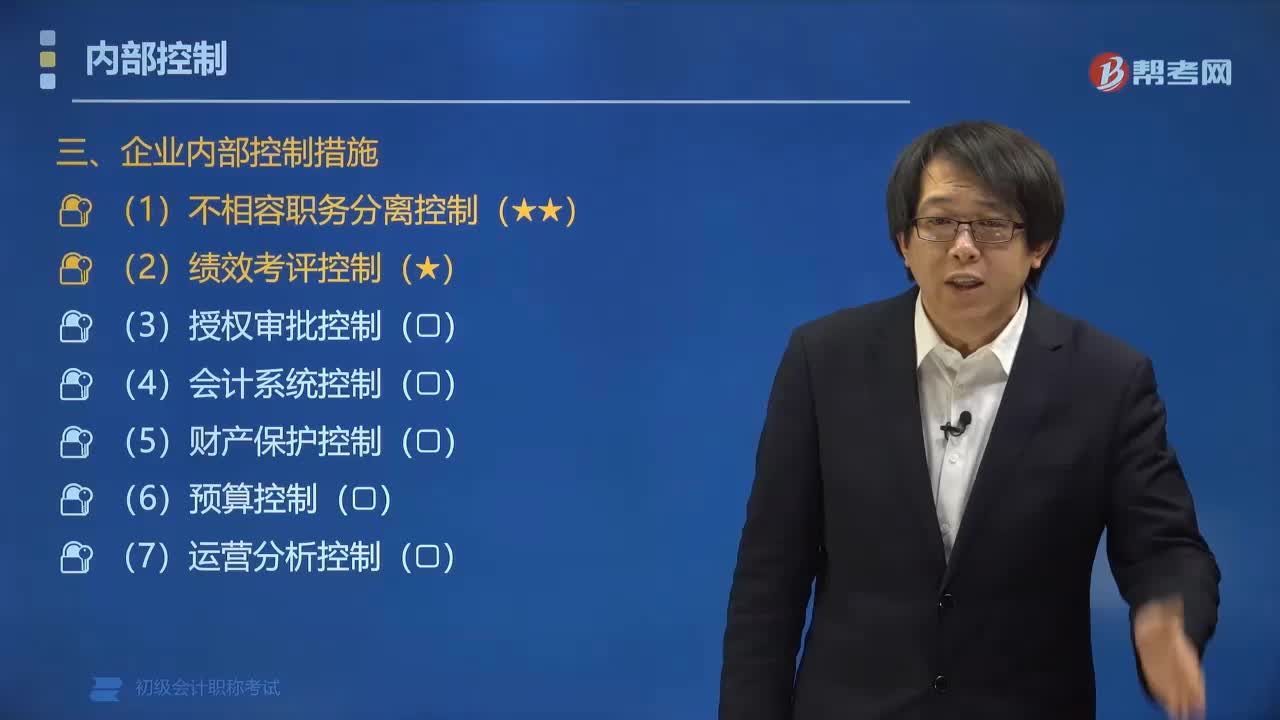

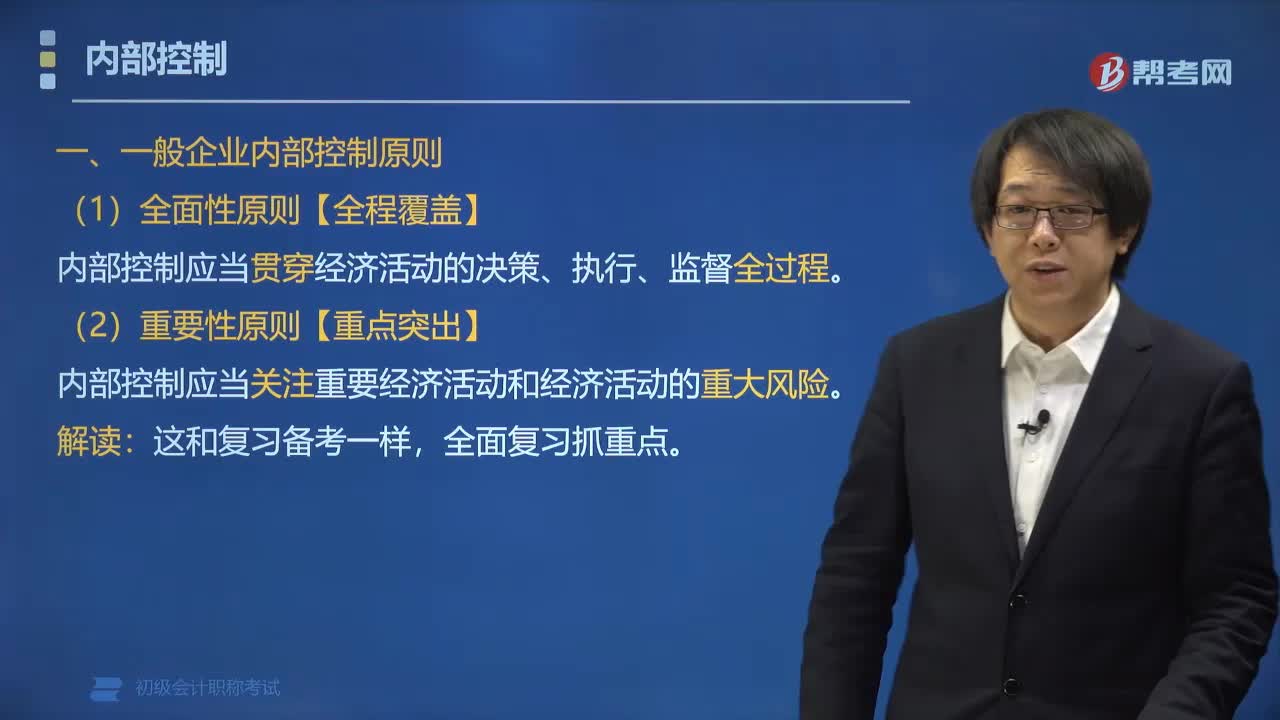

06:06内部控制包括哪些原则?:内部控制分为一般企业内部控制原则和小企业内部控制原则。一般企业内部控制原则包括全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则。小企业内部控制原则包括风险导向原则、实质重于形式原则、适应性原则、成本效益原则。内部控制应当贯穿经济活动的决策、执行、监督全过程:内部控制应当在治理结构、机构设置、权责分配、业务流程等方面形成相互制约、相互监督。内部控制应当权衡实施成本与预期效益。

03:38

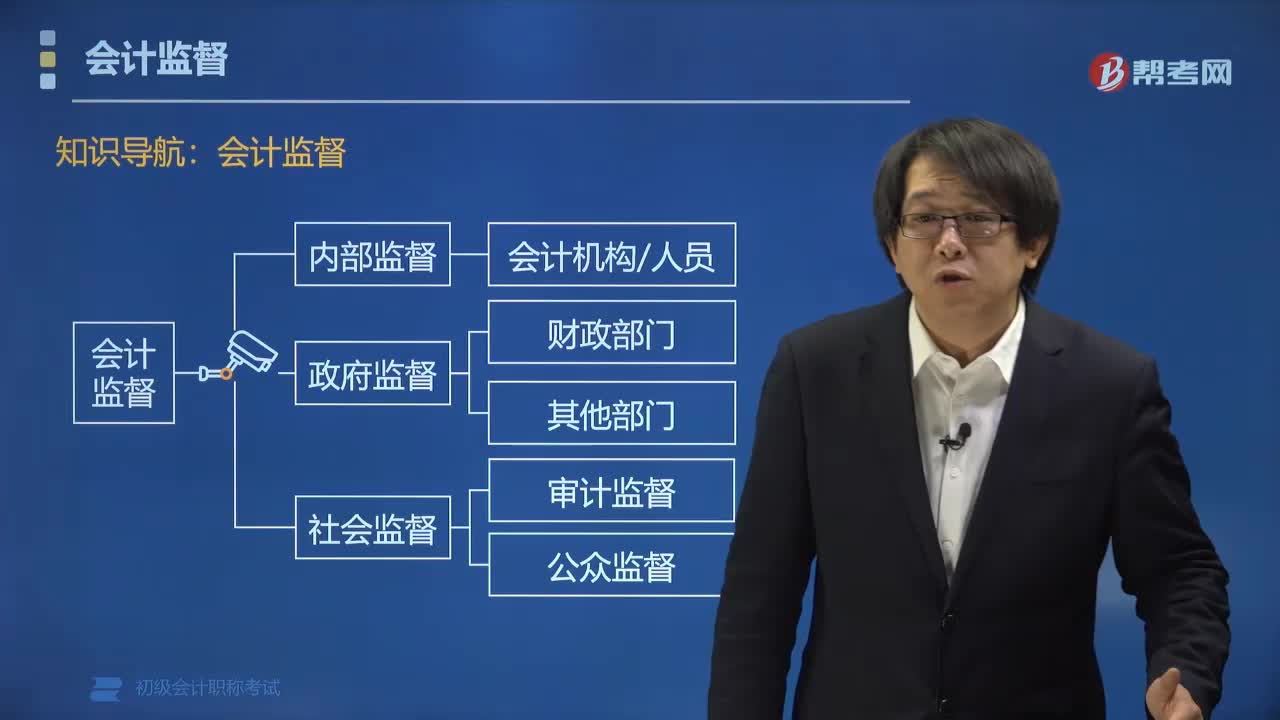

03:38内部监督是指什么?:内部监督是指会计机构、会计人员通过会计手段对本单位经济活动的合法性、合理性、有效性进行监督。会计监督包括内部监督。监督的主体=会计机构、会计人员:监督的对象=单位经济活动,一、内部监督制度的要求(了解即可)。(1)记账人员、审批人员、经办人员、财物保管人员。(2)重大经济业务的决策和执行的相互监督、相互制约,(3)财产清查的范围、期限和组织程序明确。

00:18

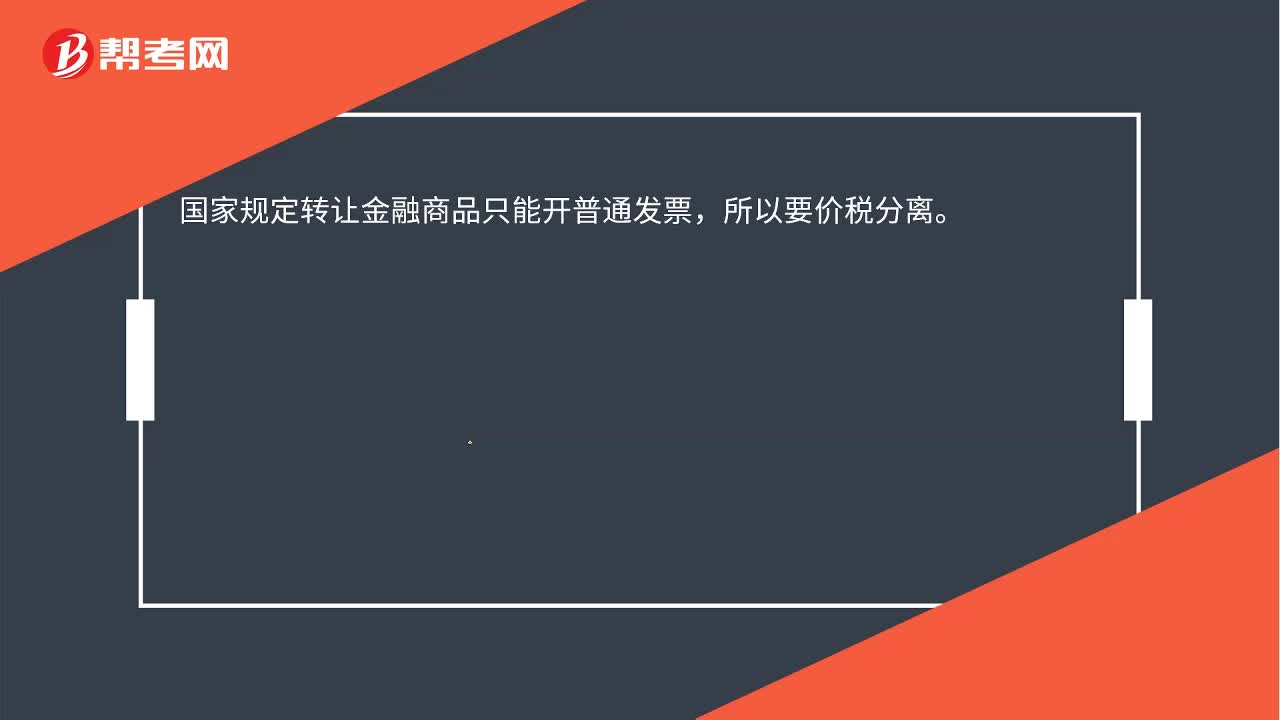

00:18出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?:出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?国家规定转让金融商品只能开普通发票,所以要价税分离。根据《增值税会计处理规定》,转让金融资产当月月末,如产生转让收益,则按应纳税额,投资收益”如产生转让损失,则按可结转下月抵扣税额,借记“应交税费——转让金融商品应交增值税”贷记“投资收益”等科目。

02:50

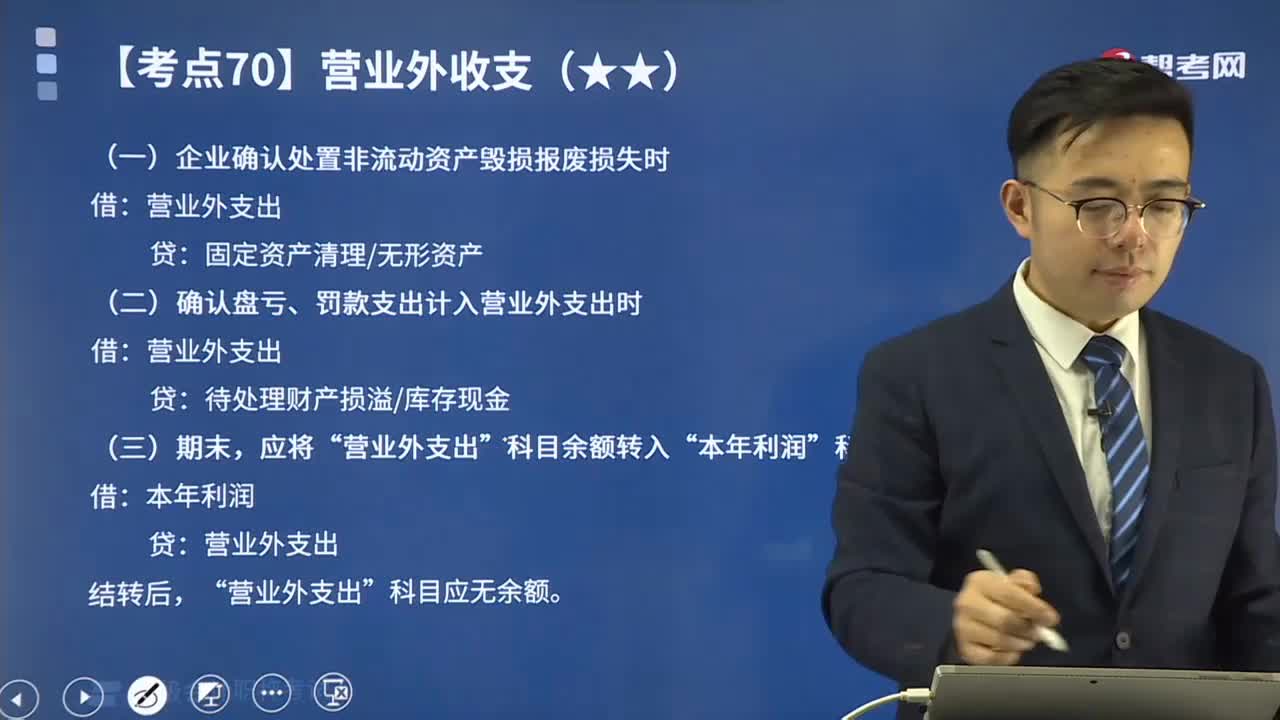

02:50营业外支出的核算内容及账务处理主要内容是什么?:营业外支出的核算内容及账务处理主要内容是什么?一、营业外支出核算的内容。营业外支出是指企业发生的与其日常活动无直接关系的各项损失。二、营业外支出的科目设置及账务处理“核算营业外支出的发生及结转情况:(一)企业确认处置非流动资产毁损报废损失时:(二)确认盘亏、罚款支出计入营业外支出时”科目应无余额“【解析】企业未及时缴纳企业所得税支付的税收滞纳金。营业外支出B.应收账款坏账损失

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日