下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13:52

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

02:50

02:50营业外支出的核算内容及账务处理主要内容是什么?:营业外支出的核算内容及账务处理主要内容是什么?一、营业外支出核算的内容。营业外支出是指企业发生的与其日常活动无直接关系的各项损失。二、营业外支出的科目设置及账务处理“核算营业外支出的发生及结转情况:(一)企业确认处置非流动资产毁损报废损失时:(二)确认盘亏、罚款支出计入营业外支出时”科目应无余额“【解析】企业未及时缴纳企业所得税支付的税收滞纳金。营业外支出B.应收账款坏账损失

07:46

07:46营业成本的其他业务成本包含了哪些内容?:其他业务成本是指企业确认的除主营业务活动以外的其他经营活动所发生的支出。包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额、采用成本模式计量的投资性房地产折旧额或摊销额等。

09:01

09:01存货的定义与内容是什么?:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品、以及包装物、低值易耗品、委托代销商品等。应视为企业的产成品。不属于存货:①工程物资不是企业的存货。即持有存货的目的是直接出售,受托代销的商品不能确认为受托企业存货的一部分,存货“受托代销商品款”【提示】判断是否属于企业存货。

04:43

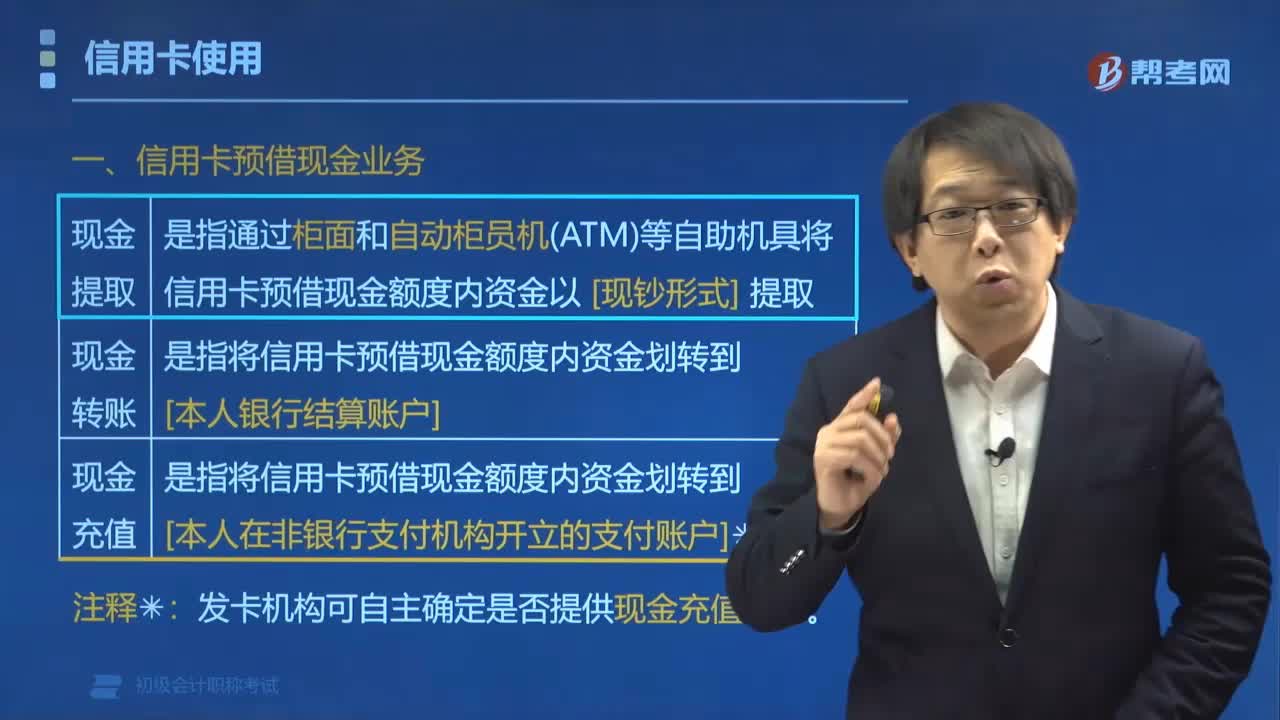

04:43四分钟了解什么是其他货币资金的内容?:其他货币资金是企业除现金、银行存款以外的其他各种货币资金,主要包括银行二票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存欠等。

03:44

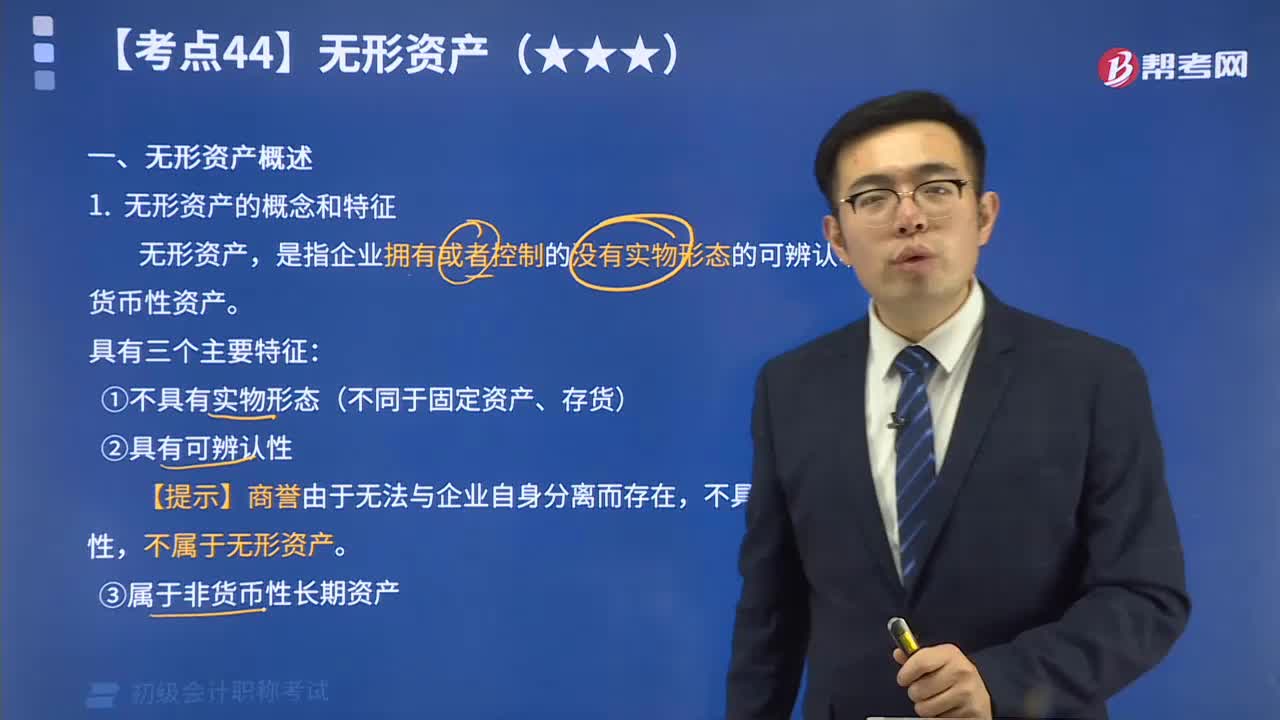

03:44来看看无形资产的概念和特征有哪些内容?:无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。作为能给企业带来未来经济利益的一项重要资产,具有企业资产的一般属性,在其经济寿命有效期内,为企业所拥有和控制。同时,由于无形资产有别于有形资产,它又具有特殊性。无形资产的特征具有无形资产性质的资产,一般包括专利权、商标权、非专利技术、著作权、土地使用权、特许权、商誉、研究与开发费用、租赁权等。

19:36

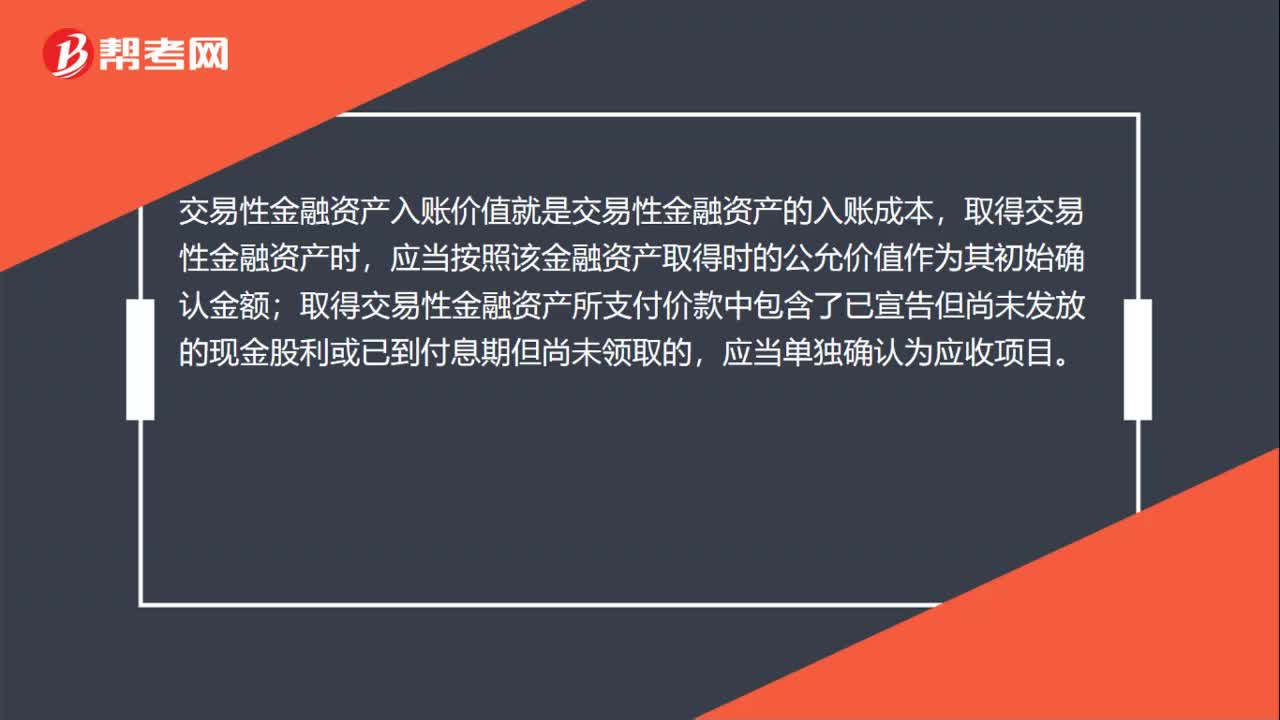

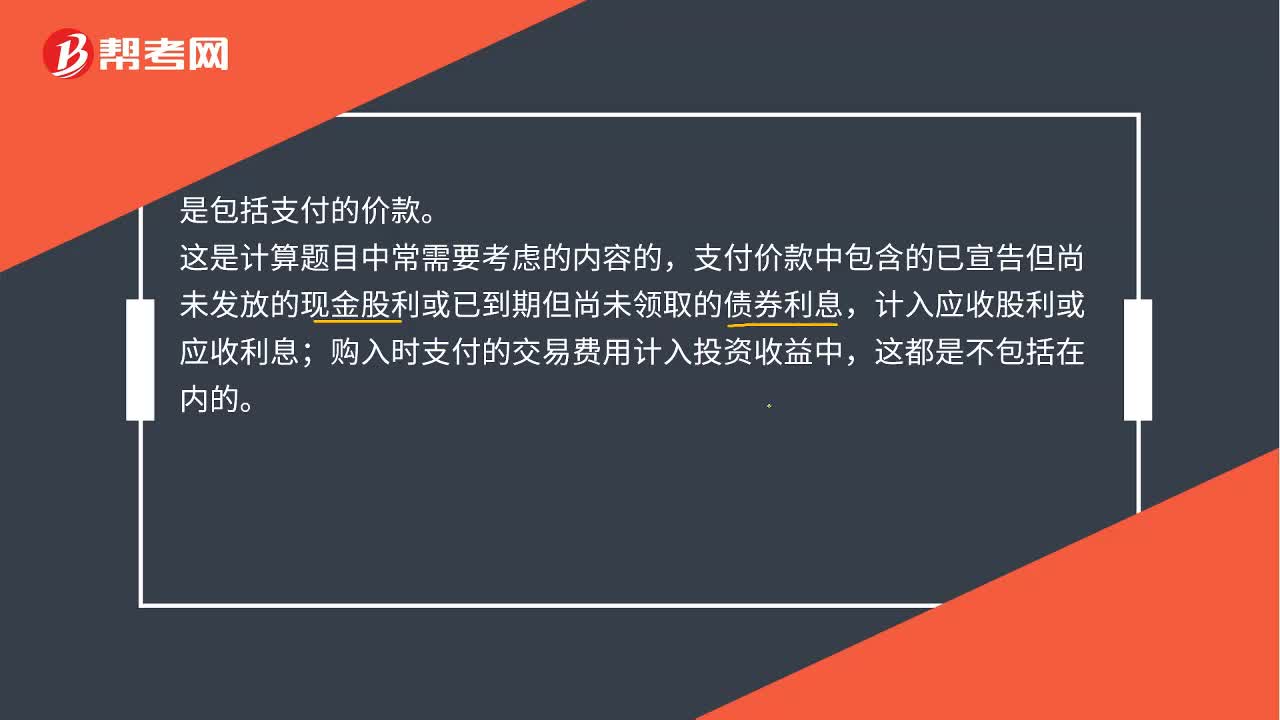

19:36带你秒懂什么是取得交易性金融资产?:企业取得交易性金融资产时,应当按照该交易性金融资产取得时的公允价值作为其初始入账金额,记入“交易性金融资产—成本”科目。

04:15

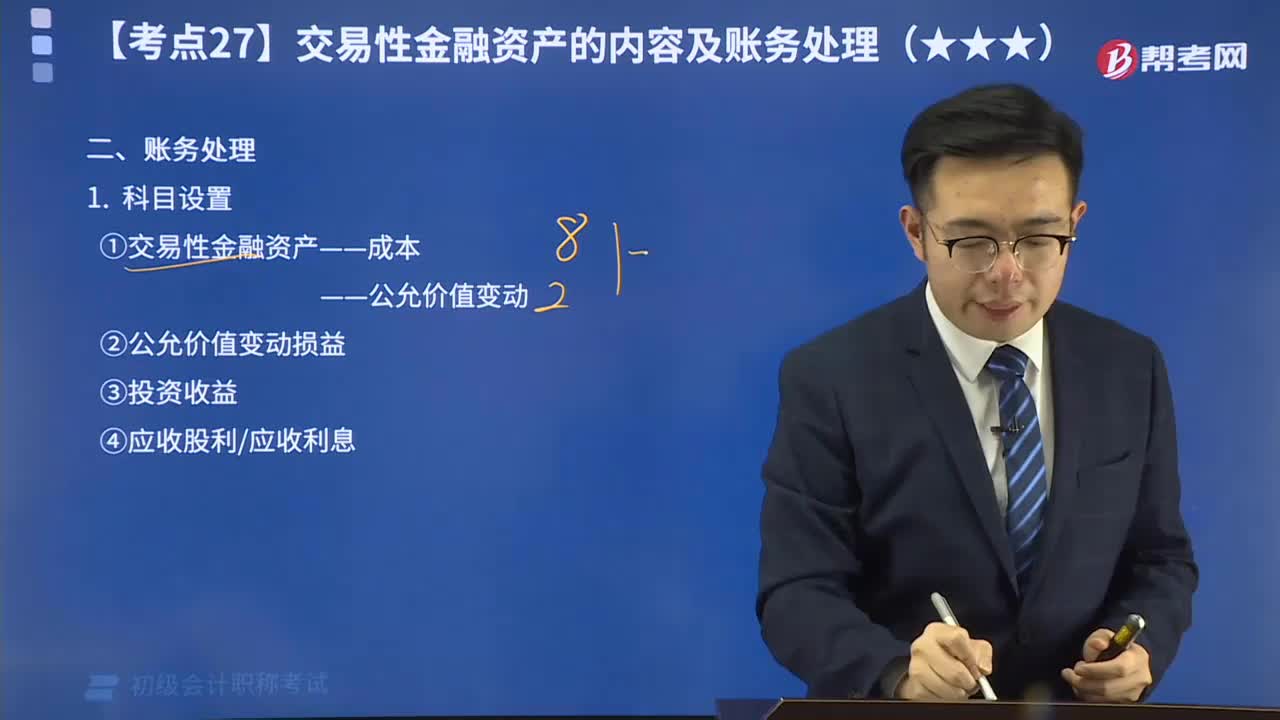

04:15带你秒懂什么是交易性金融资产的科目设置?:为了反映和监督交易性金融资产的取得、收取现金股利和利息、出售等情况,企业应当设置“交易性金融资产”“公允价值变动损益”“投资收益”等科目进行核算。

04:57

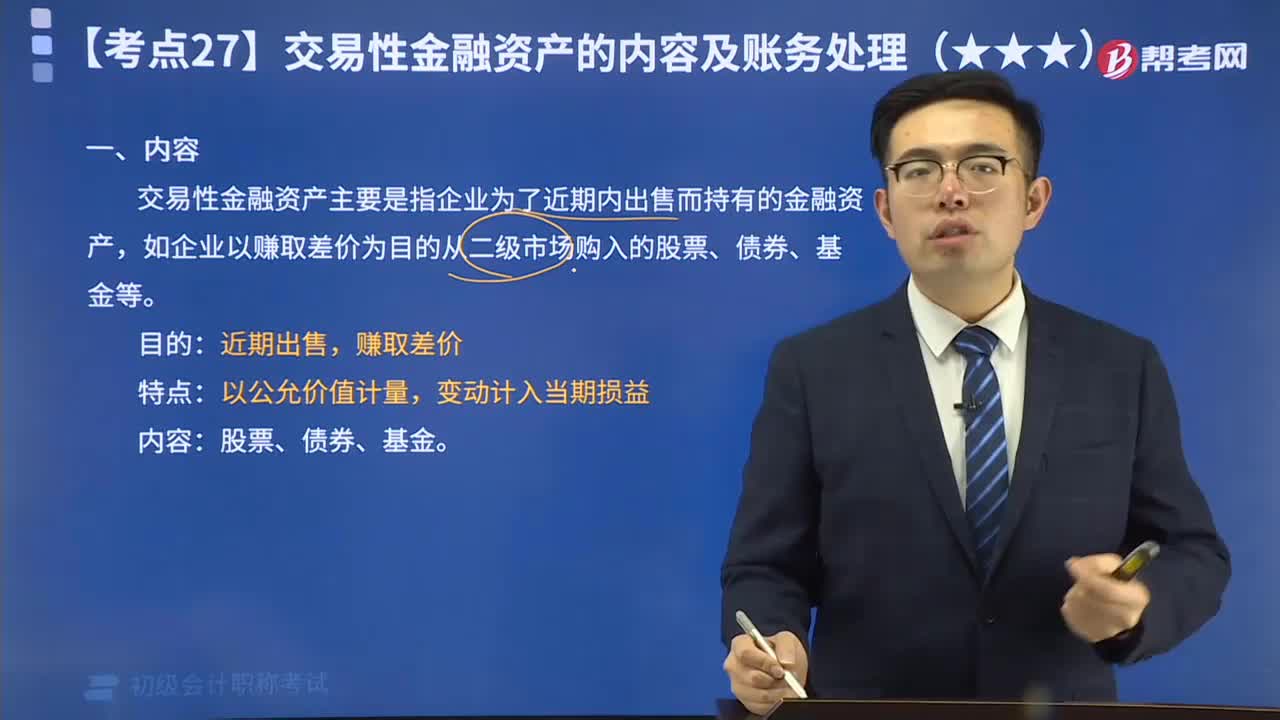

04:57带你秒懂什么是交易性金融资产?:交易性金融资产主要是指企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

05:58

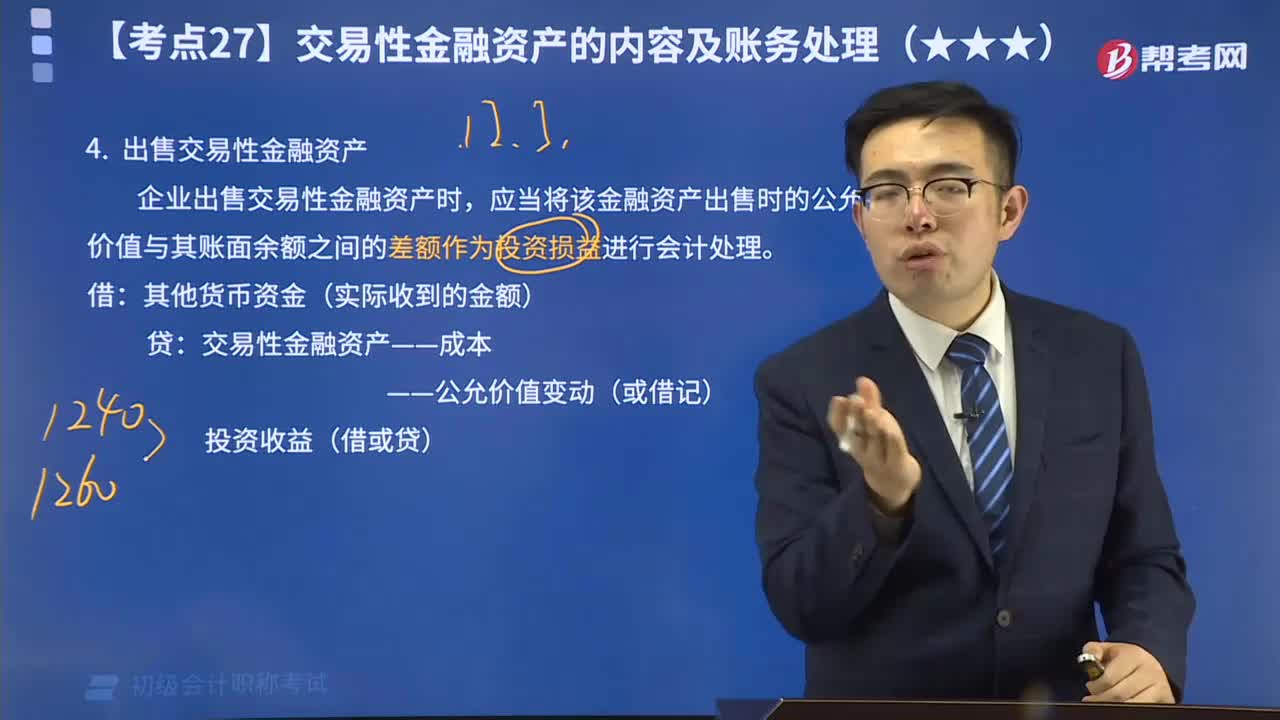

05:58带你秒懂什么是出售交易性金融资产?:企业出售交易性金融资产时,应当将该金融资产出售时的公允价值与其账面余额之间的差额作为投资损益进行会计处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日