下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

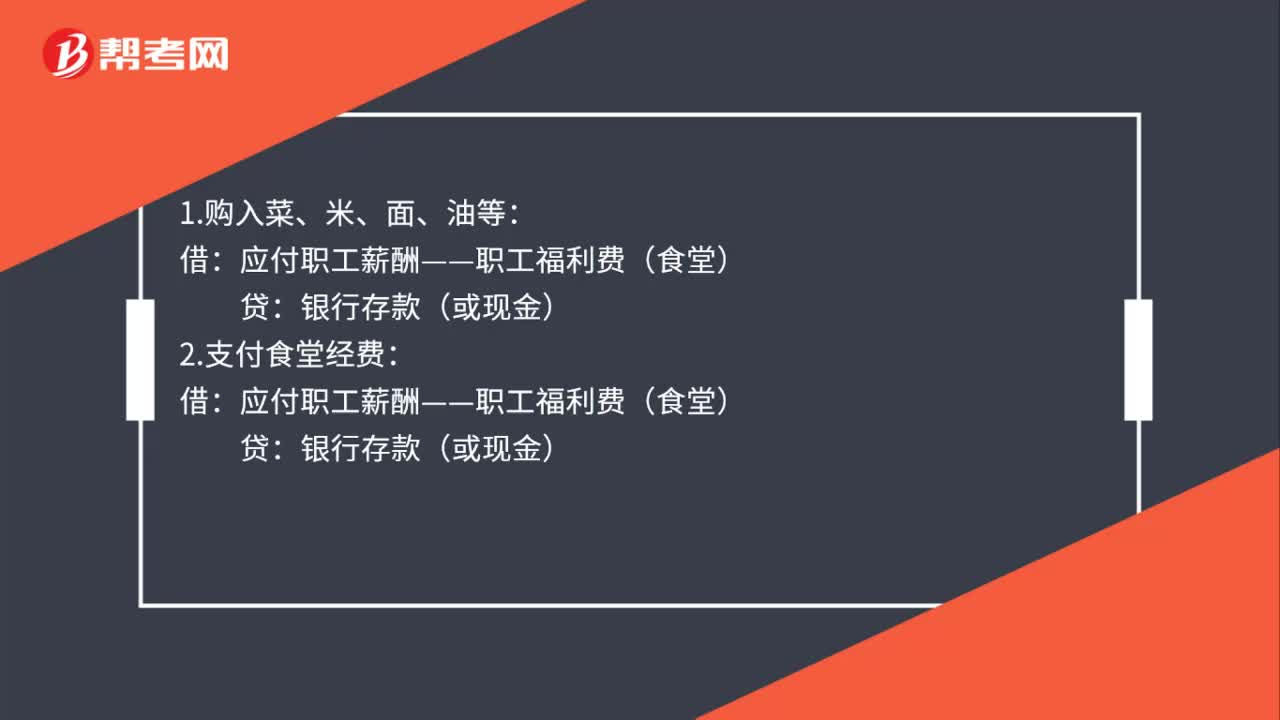

00:45职工食堂费用会计处理是什么?:职工食堂费用会计处理是什么?1.购入菜、米、面、油等:2.支付食堂经费:应付职工薪酬——职工福利费(食堂):银行存款(或现金):3.根据员工服务对象分配借管理费用(销售费用制造费用等)——职工福利费贷应付职工薪酬——职工福利费(食堂)

00:15

00:15消费税复合计税公式是什么?:消费税复合计税的应纳税额=应税数量×单位税额+销售额×适用税率。

00:40

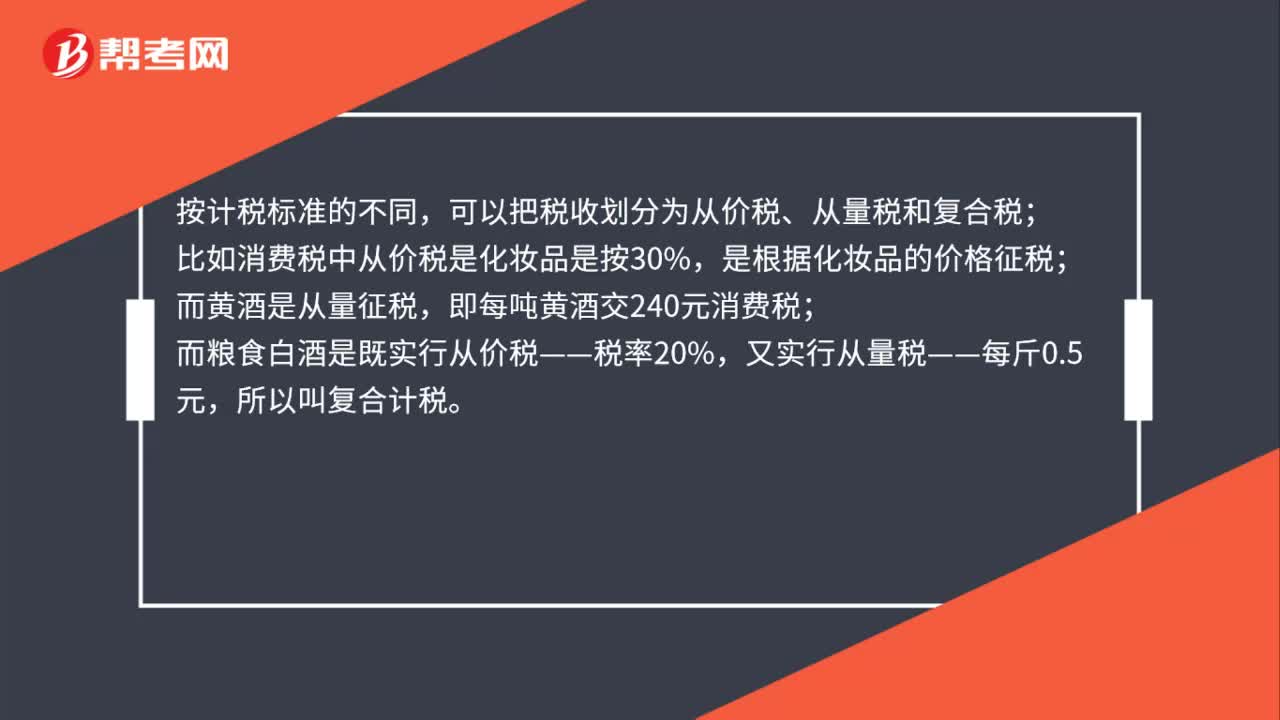

00:40复合计税方法是什么?:复合计税方法是什么?按计税标准的不同,可以把税收划分为从价税、从量税和复合税;比如消费税中从价税是化妆品是按30%,是根据化妆品的价格征税;而黄酒是从量征税,即每吨黄酒交240元消费税;而粮食白酒是既实行从价税——税率20%,又实行从量税——每斤0.5元,所以叫复合计税。

00:22

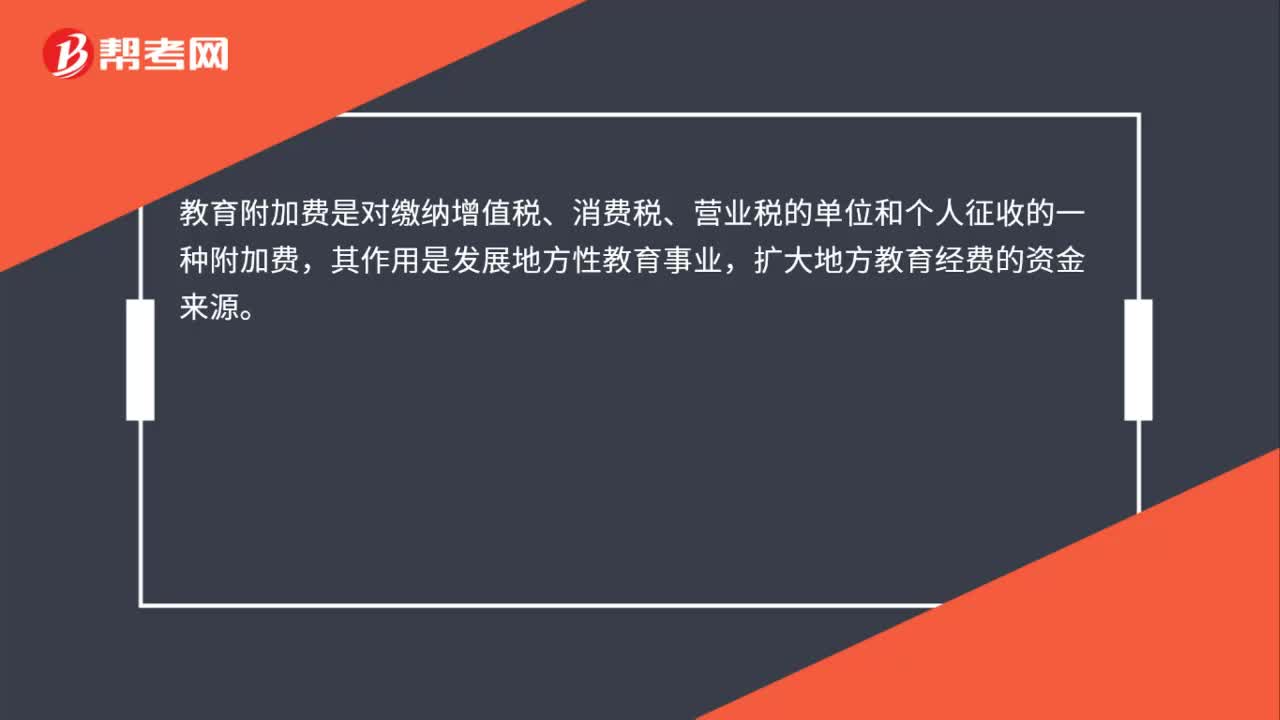

00:22教育附加费是什么?:教育附加费是什么?教育附加费是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费,其作用是发展地方性教育事业,扩大地方教育经费的资金来源。

02:25

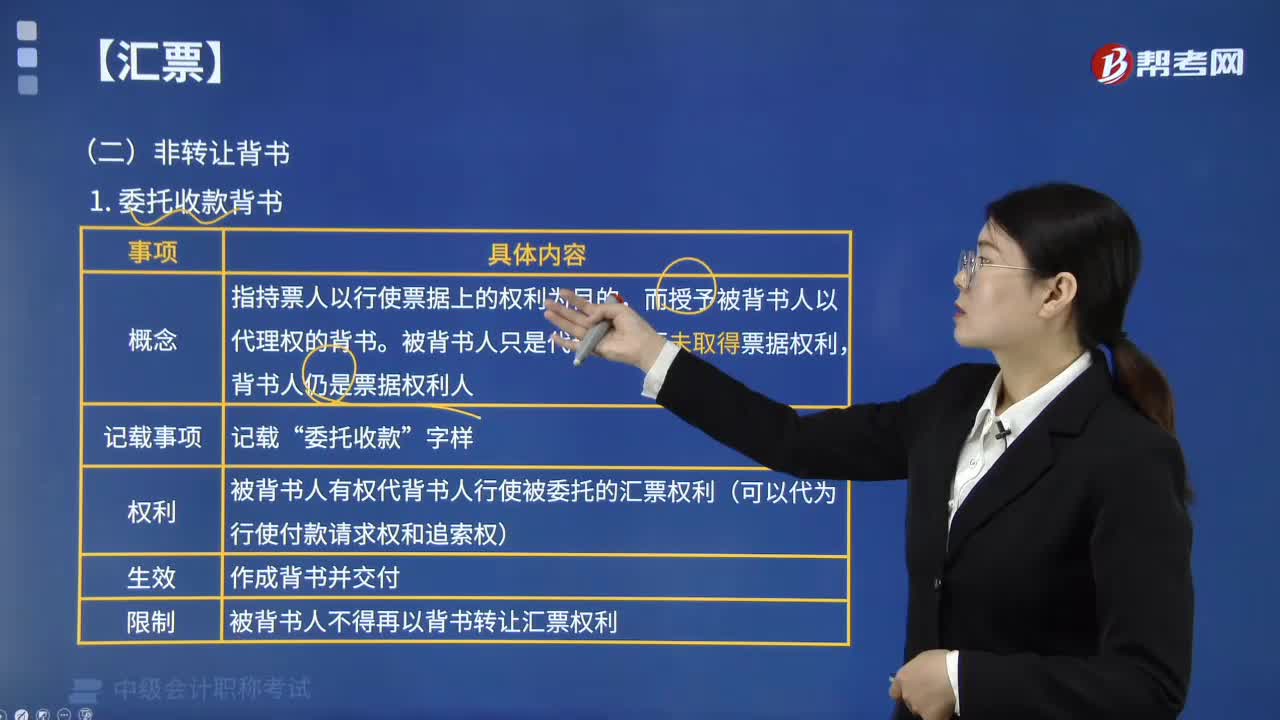

02:25委托收款背书有什么规定?:委托收款背书有什么规定?被背书人有权代背书人行使被委托的汇票权利。指持票人以行使票据上的权利为目的。其形式上的转让背书。(1)被背书人因委托收款背书而取得代理权后,可以代为行使付款请求权和追索权,但不影响出票人、承兑人以及原背书人之前手的票据责任。委托收款背书与其他背书一样,持票人依据法律规定的记载事项作成背书并交付,被背书人不得再以背书转让汇票权利。下列选项中属于非转让背书的有( )

00:52

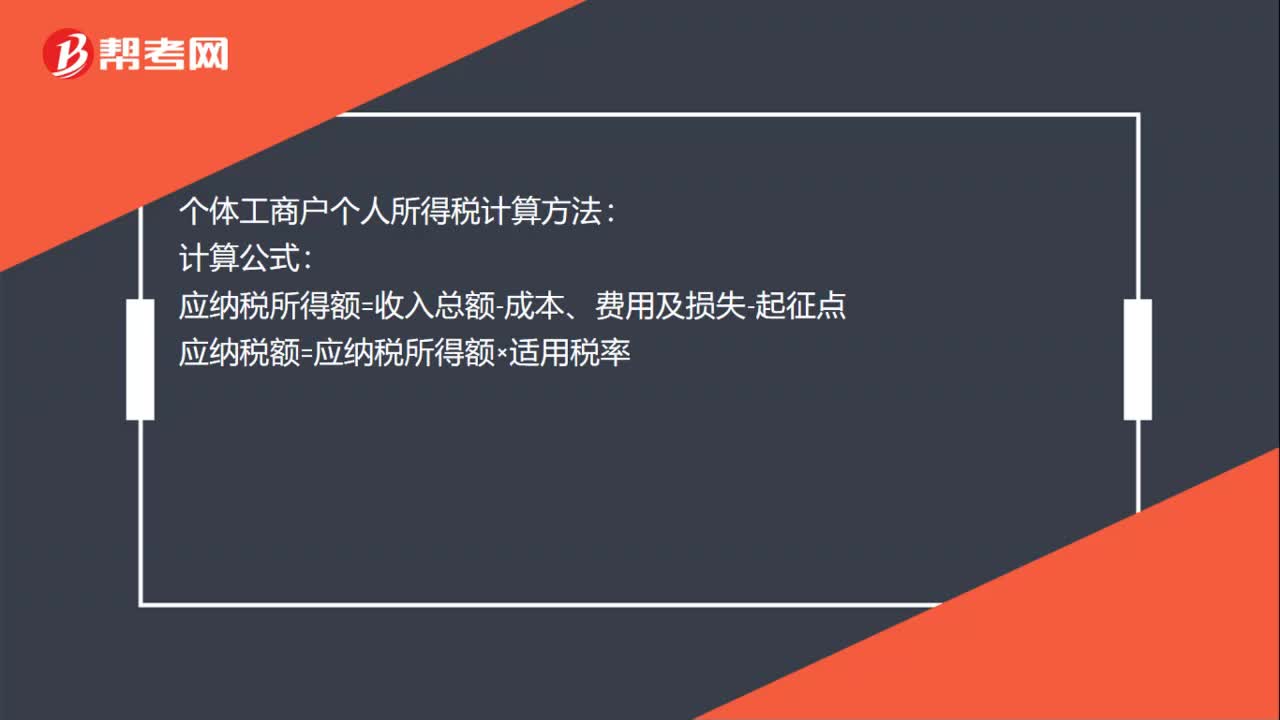

00:52个体所得税计算方法是什么?:个体所得税计算方法是什么?个人所得税计算方法:工薪、薪金所得:应缴纳的个人所得税=应纳税所得额×税率-速算扣除数,其中。工薪、薪金所得适用7级超额累进税率:个体工商户个人所得税计算方法:计算公式应纳税所得额=收入总额-成本、费用及损失-起征点应纳税额=应纳税所得额×适用税率

00:55

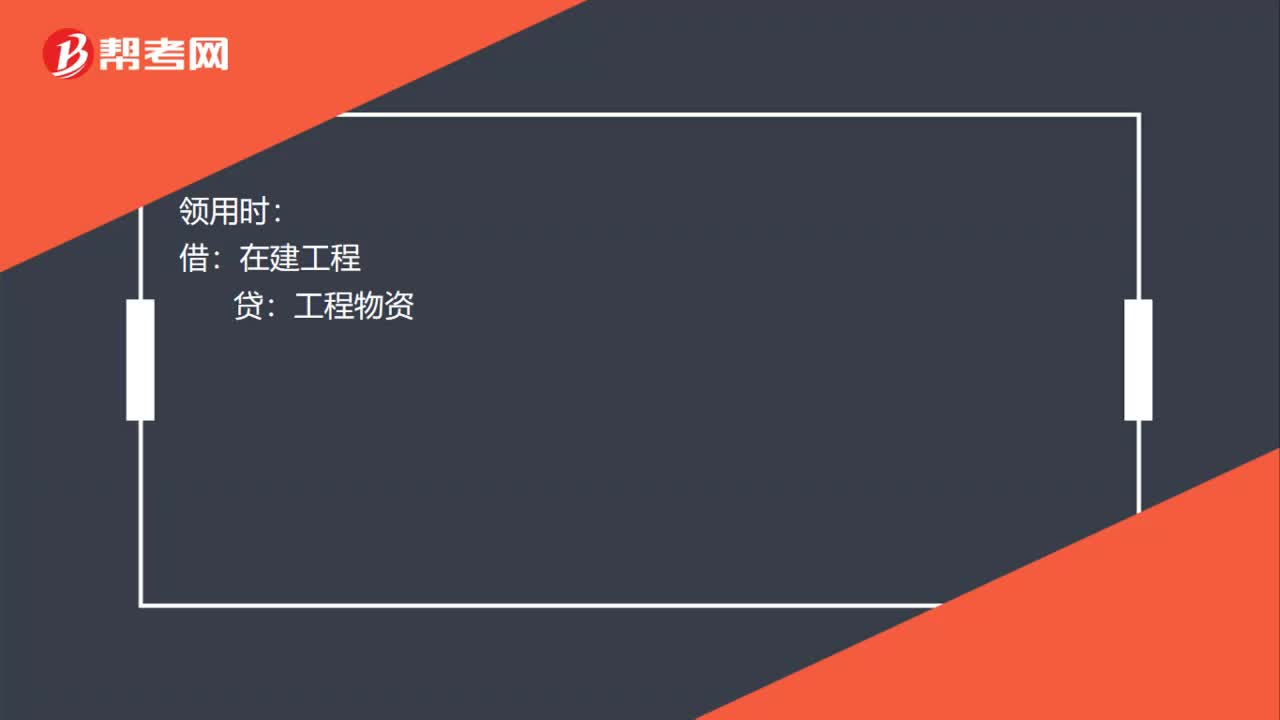

00:55领用工程物资会计分录是什么?:领用工程物资会计分录是什么?在建工程(例如购建机器设备生产经营固定资产)购入工程物资,进项税额可以抵扣:分录是:应交税费——应交增值税(进项税额):贷:在建工程:在建工程(例如购建办公楼等不动产)购入工程物资:进项税额不可以抵扣:分录是:银行存款领用时借在建工程贷工程物资

01:04

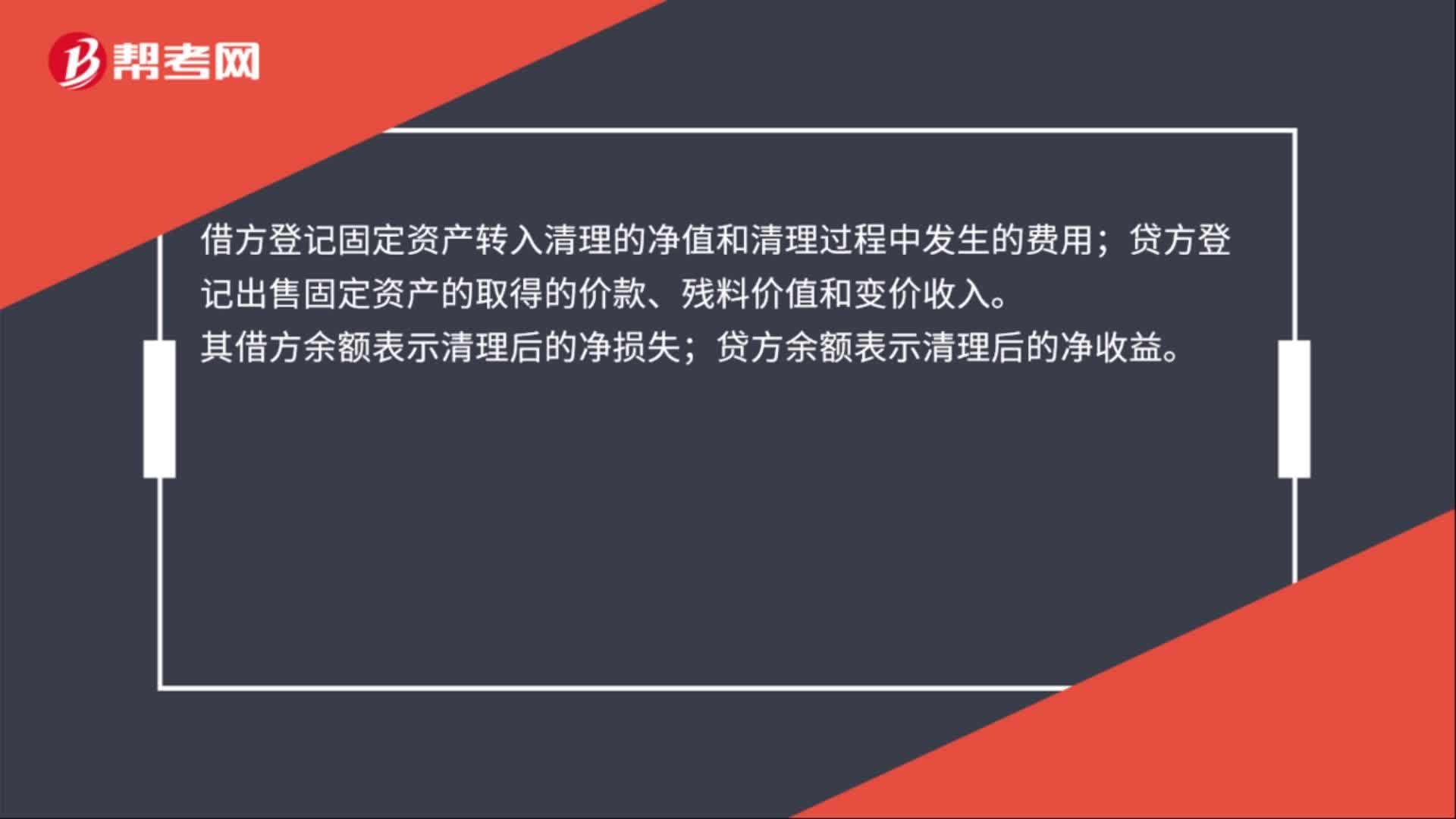

01:04固定资产清理借方是增加还是减少?:固定资产清理借方是增加还是减少?固定资产清理是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”

00:38

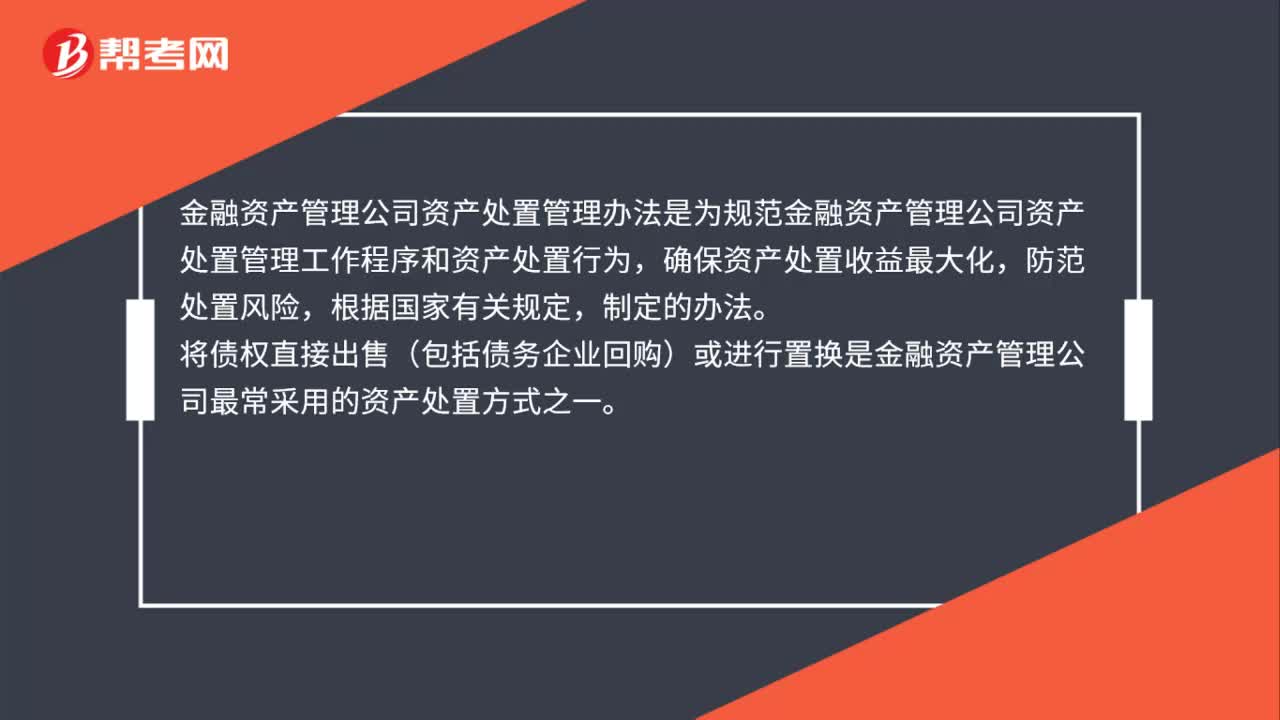

00:38金融资产管理公司资产处置管理办法是什么?:金融资产管理公司资产处置管理办法是什么?金融资产管理公司资产处置管理办法是为规范金融资产管理公司资产处置管理工作程序和资产处置行为,确保资产处置收益最大化,防范处置风险,根据国家有关规定,制定的办法。将债权直接出售(包括债务企业回购)或进行置换是金融资产管理公司最常采用的资产处置方式之一。

00:21

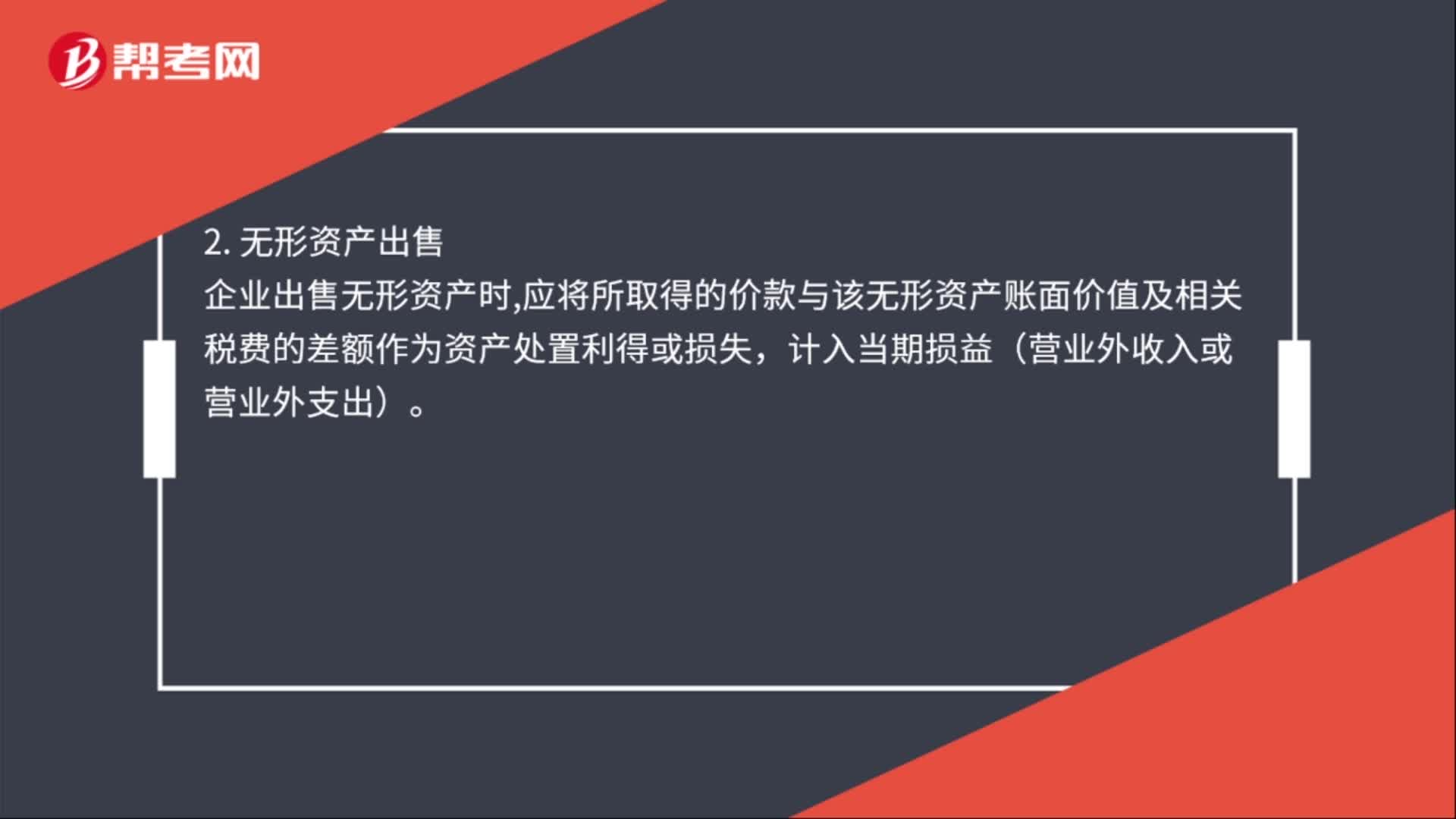

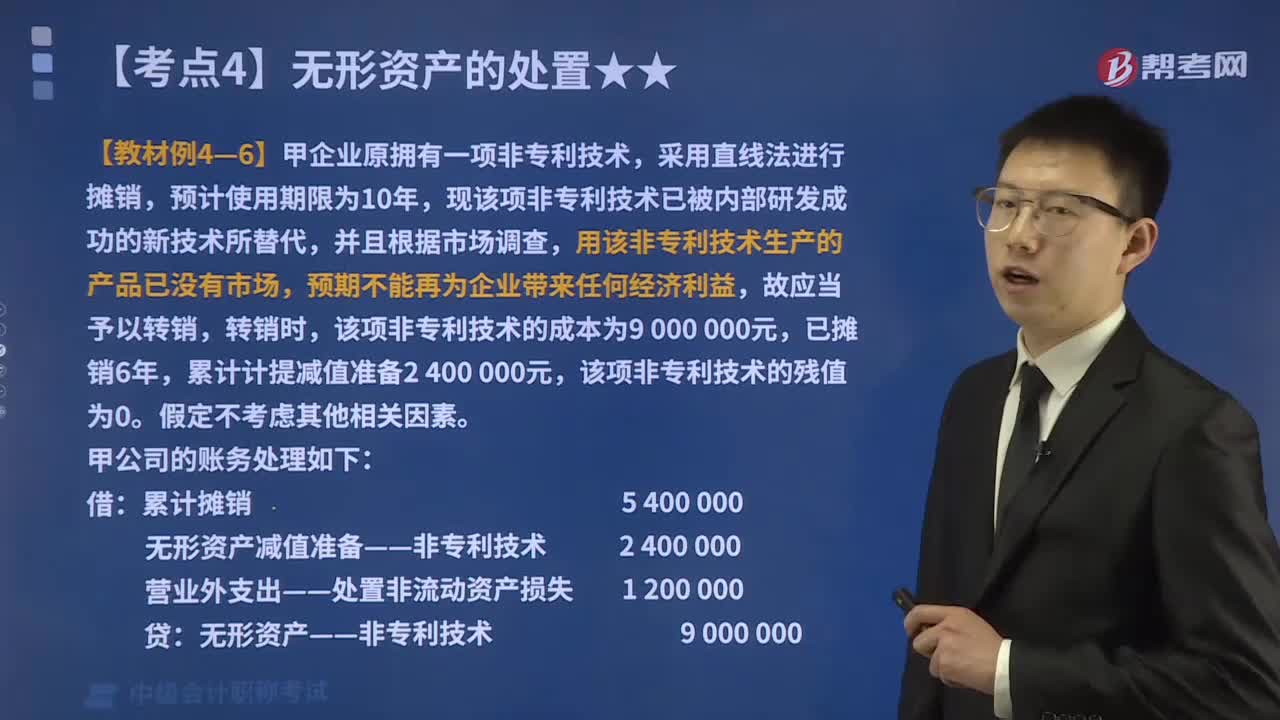

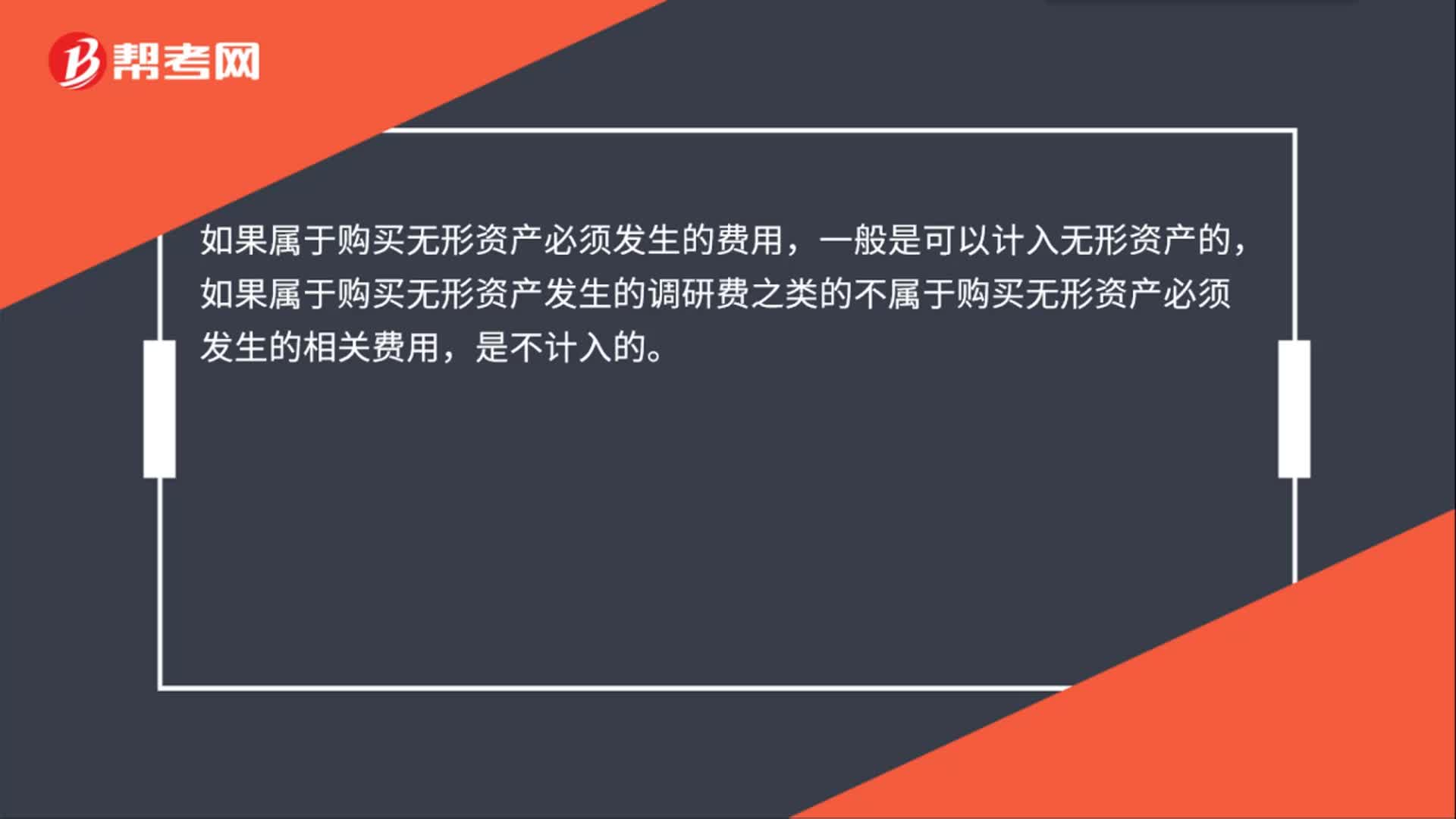

00:21无形资产处置费用是什么?:无形资产处置费用是什么?如果属于购买无形资产必须发生的费用,一般是可以计入无形资产的,如果属于购买无形资产发生的调研费之类的不属于购买无形资产必须发生的相关费用,是不计入的。

00:36

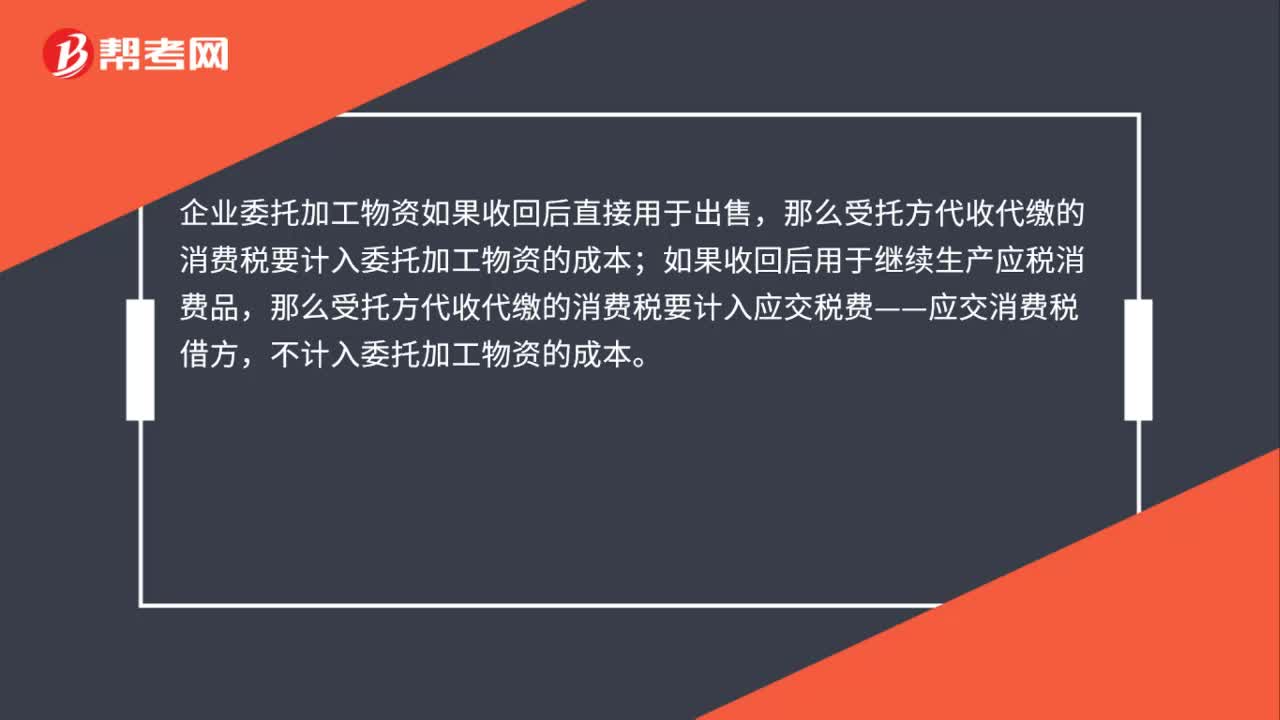

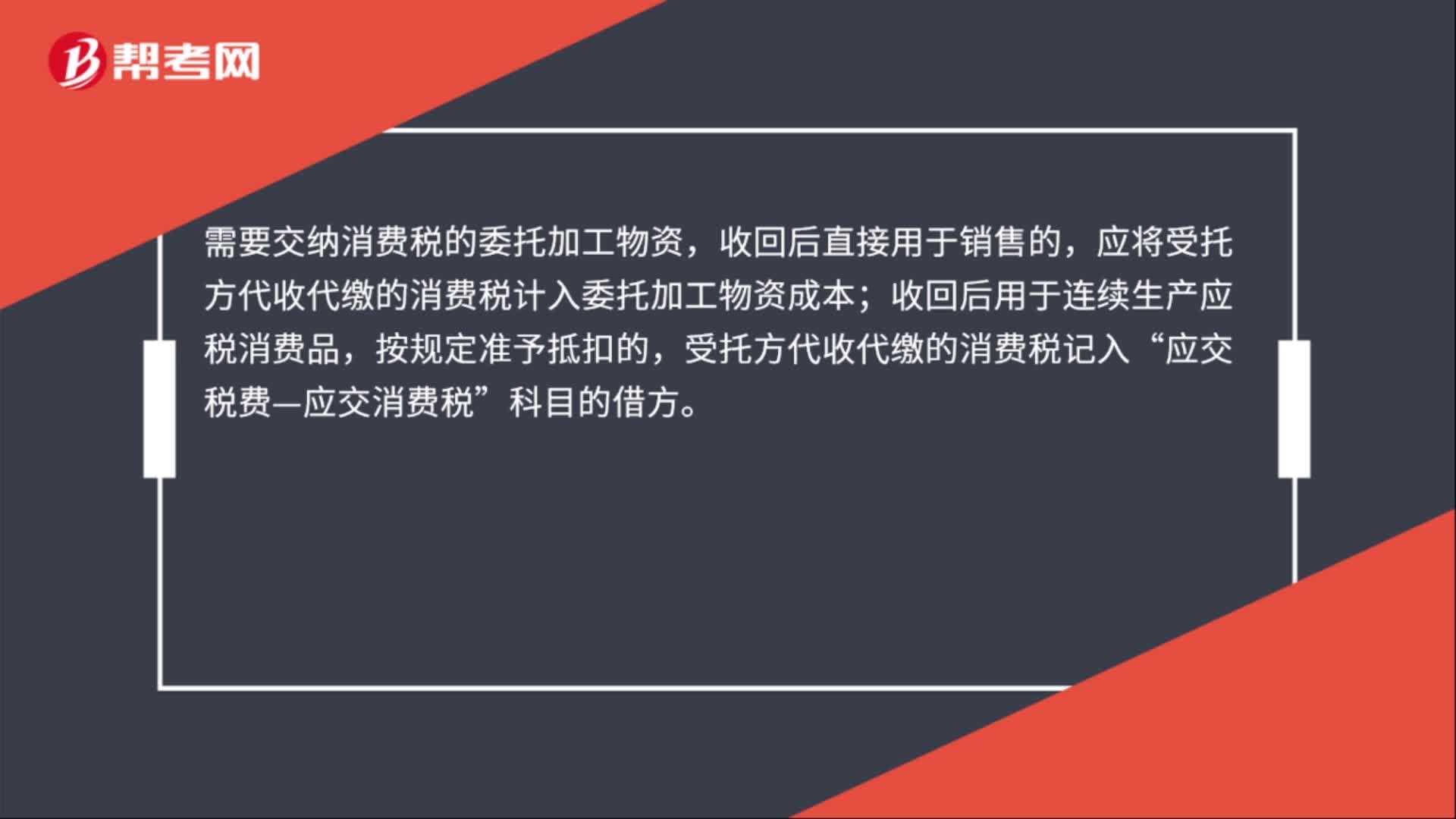

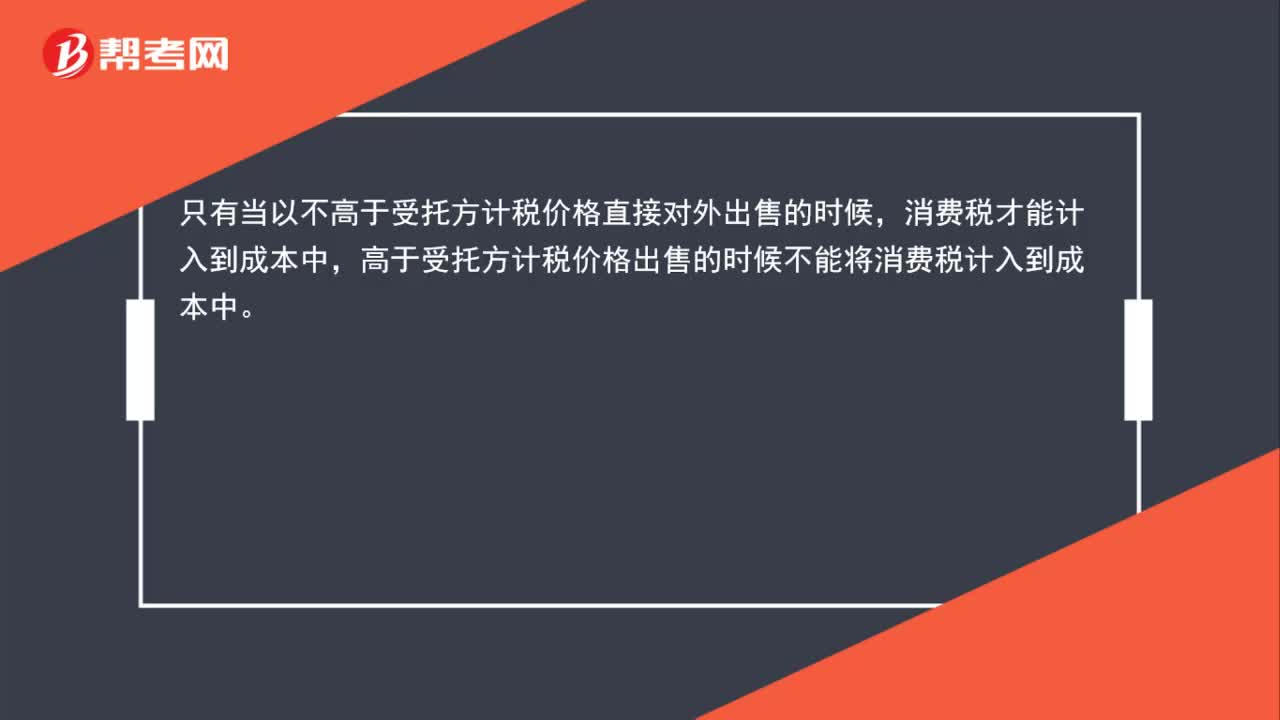

00:36消费税为什么不计入委托加工物资的成本?:消费税为什么不计入委托加工物资的成本?只有当以不高于受托方计税价格直接对外出售的时候,消费税才能计入到成本中,高于受托方计税价格出售的时候不能将消费税计入到成本中。

05:29

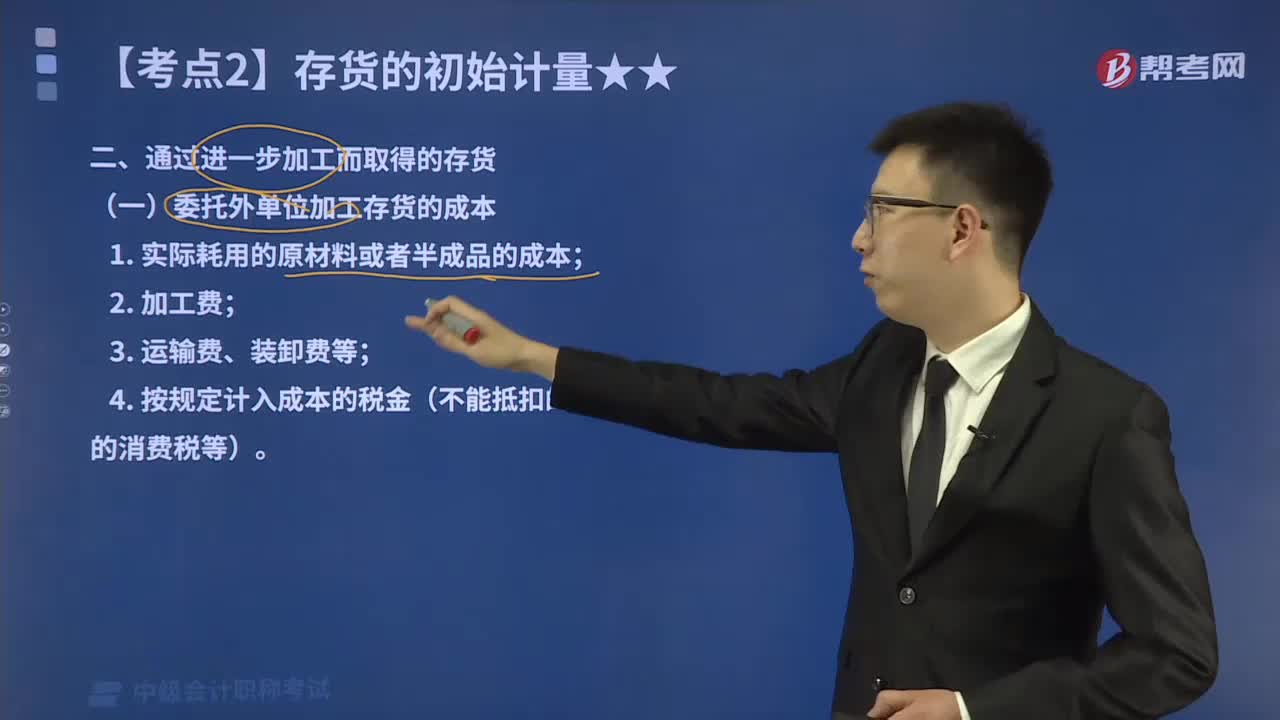

05:29委托外单位加工存货的成本包括哪些?:委托外单位加工存货的成本包括哪些?通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。委托外单位加工完成的存货的成本包括:4.按规定计入成本的税金(不能抵扣的进项税额、应当计入成本的消费税等)。其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等几个环节。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日