下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

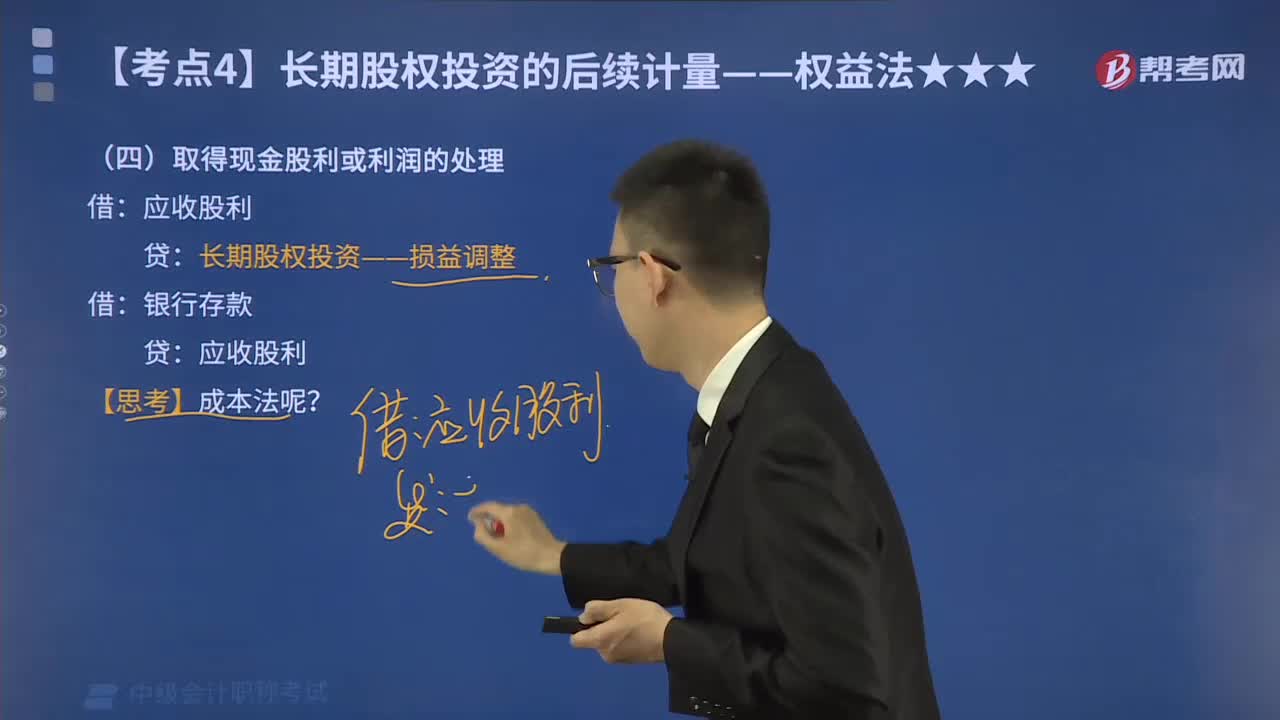

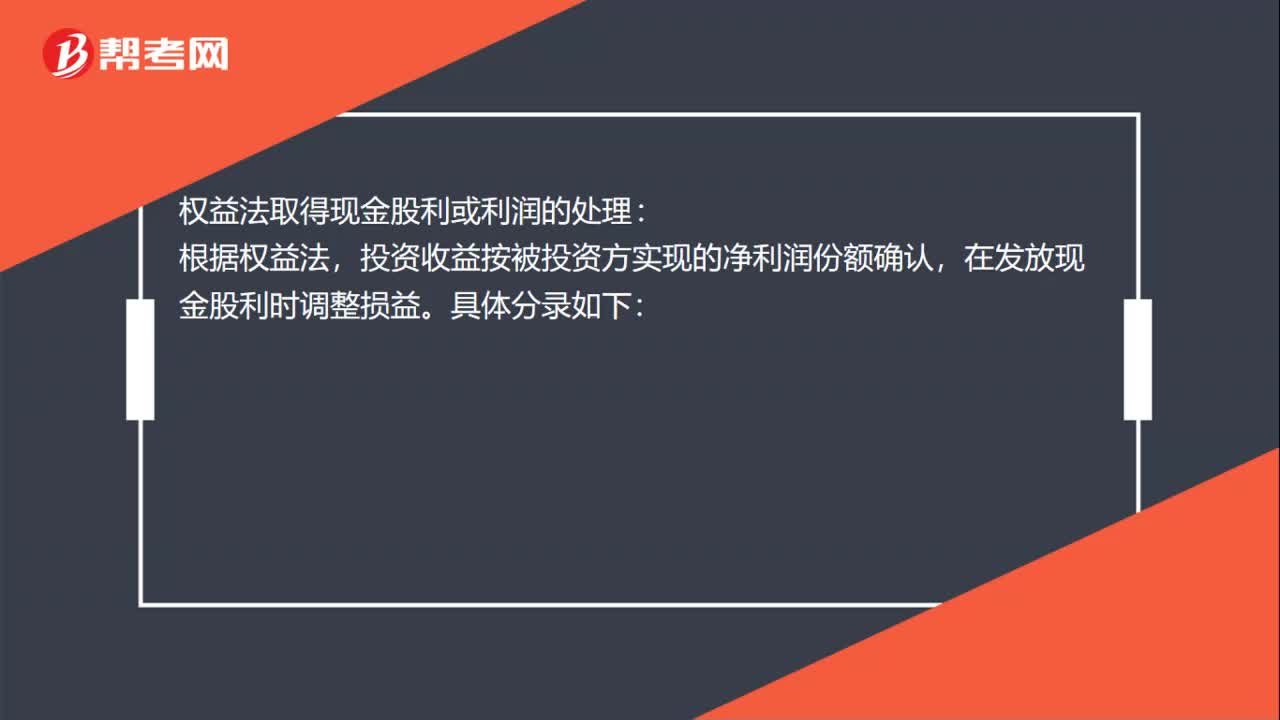

00:36权益法取得现金股利或利润怎么处理?:权益法取得现金股利或利润的处理:根据权益法,投资收益按被投资方实现的净利润份额确认,在发放现金股利时调整损益。具体分录如下:投资收益:宣布发放股利借应收股利贷长期股权投资——损益调整

02:09

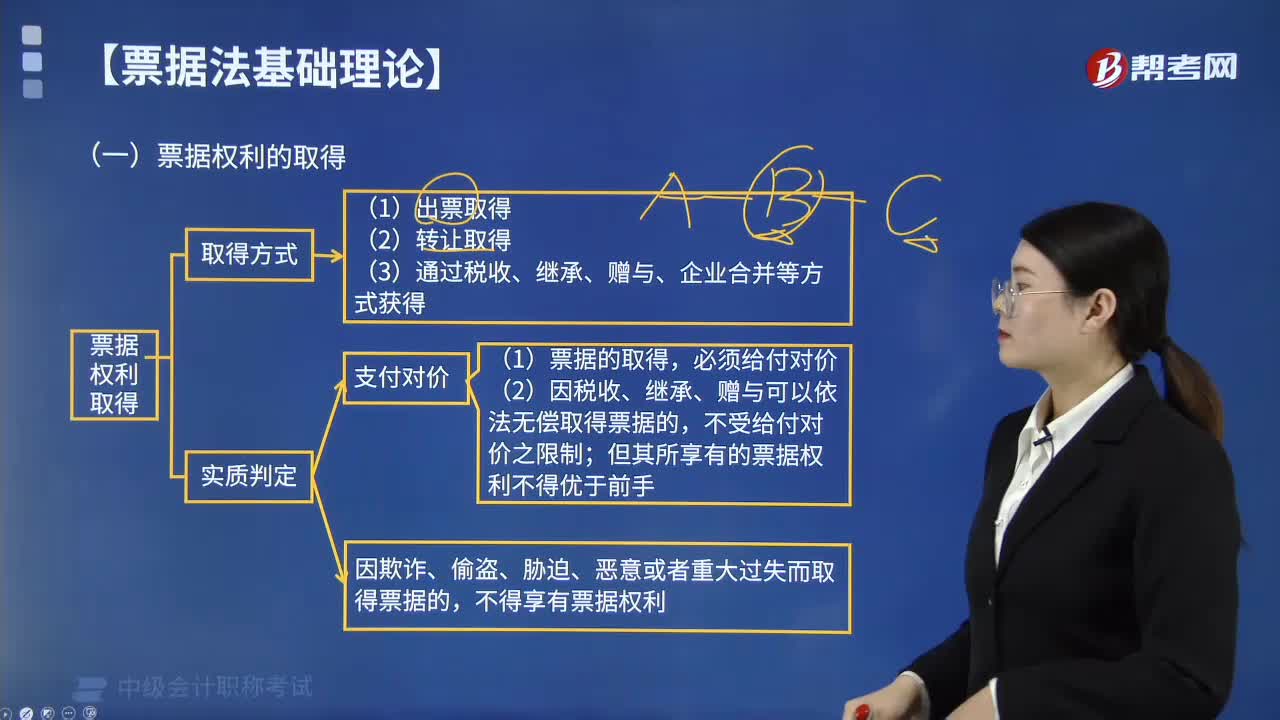

02:09票据权利的取得包括哪些方式?:票据权利的取得方式包括:(1)出票取得,出票是创设票据权利的票据行为。从出票人处取得票据,即取得票据权利。以此取得票据即获得票据权利,(3)依税收、继承、赠与、企业合并等方式获得票据。(1)票据的取得,即应当给付票据双方当事人认可的相对应的代价,无对价或无相当对价取得票据的,即票据取得人取得票据不存在欺诈、偷盗、胁迫等情形。但票据持有人必须承担其前手的权利瑕疵。

00:29

00:29边际贡献息税前利润和每股利润是什么?:边际贡献息税前利润和每股利润是什么?边际贡献是指销售收入减去变动成本后的余额,边际贡献是运用盈亏分析原理,进行产品生产决策的一个十分重要指标。息税前利润通俗地说就是不扣除利息也不扣除所得税的利润。每股利润即每股的利润、每股的收益。

01:39

01:39利润和利润率的区别是什么?:利润和利润率的区别:利润是指企业一定会计期间的经营成果,利润率是利润与成本之间的比率,反映企业一定时期利润水平的相对指标。利润率既可以考核企业利润计划的完成情况,利润总额=营业利润+补贴收入+营业外收入-营业外支出;利润率=利润÷成本×100%。营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,企业管理者通过经营获取利润的能力。营业利润率越高。

01:09

01:09利得或损失具体包括哪些业务?:利得或损失具体包括哪些业务?利得或损失具体会涉及到非常多的业务:包括的业务有,盘亏损失、非常损失、公益性捐赠支出、盘盈利得、政府补助、捐赠利得、处置非流动资产的利得或损失、非货币性资产交换的利得或损失、债务重组的利得或损失等“一般计入当期利润的利得或损失用”营业外收入“营业外支出。(2)计入所有者权益的利得或损失”资本公积——其他资本公积。科目核算

00:30

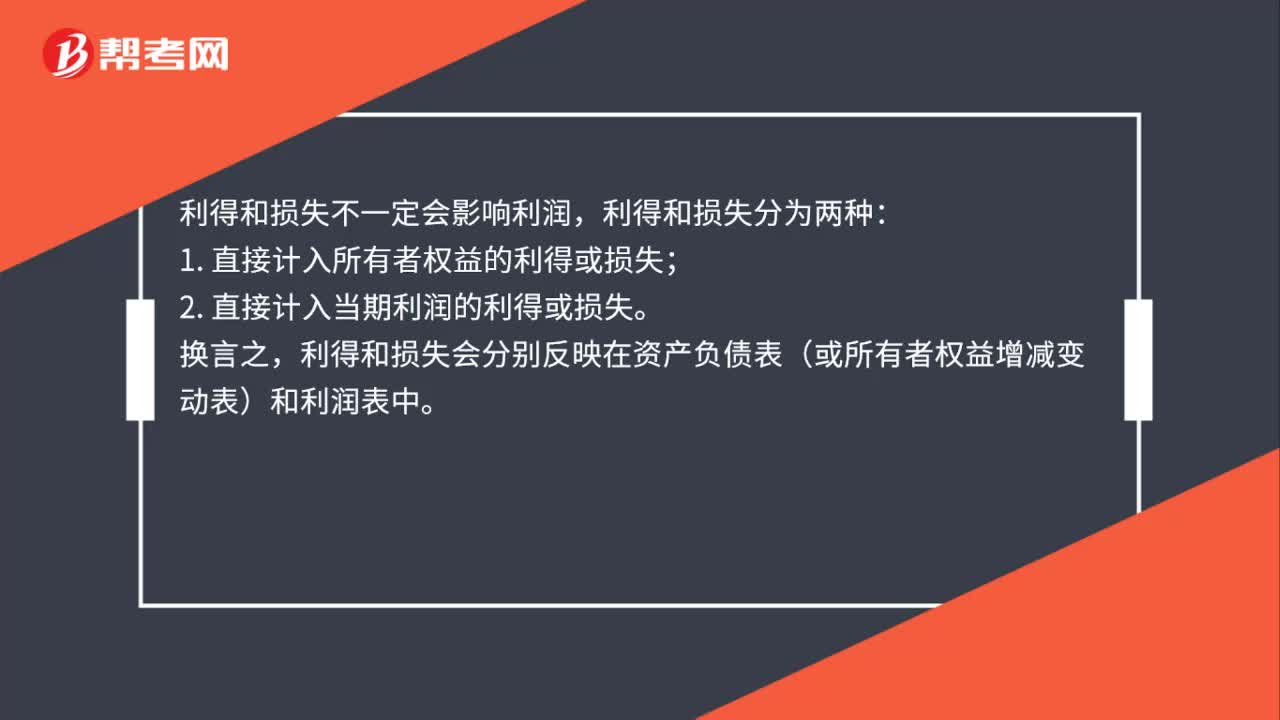

00:30利得和损失影响利润吗?:利得和损失影响利润吗?利得和损失不一定会影响利润,利得和损失分为两种:1. 直接计入所有者权益的利得或损失;2. 直接计入当期利润的利得或损失。换言之,利得和损失会分别反映在资产负债表(或所有者权益增减变动表)和利润表中。

00:42

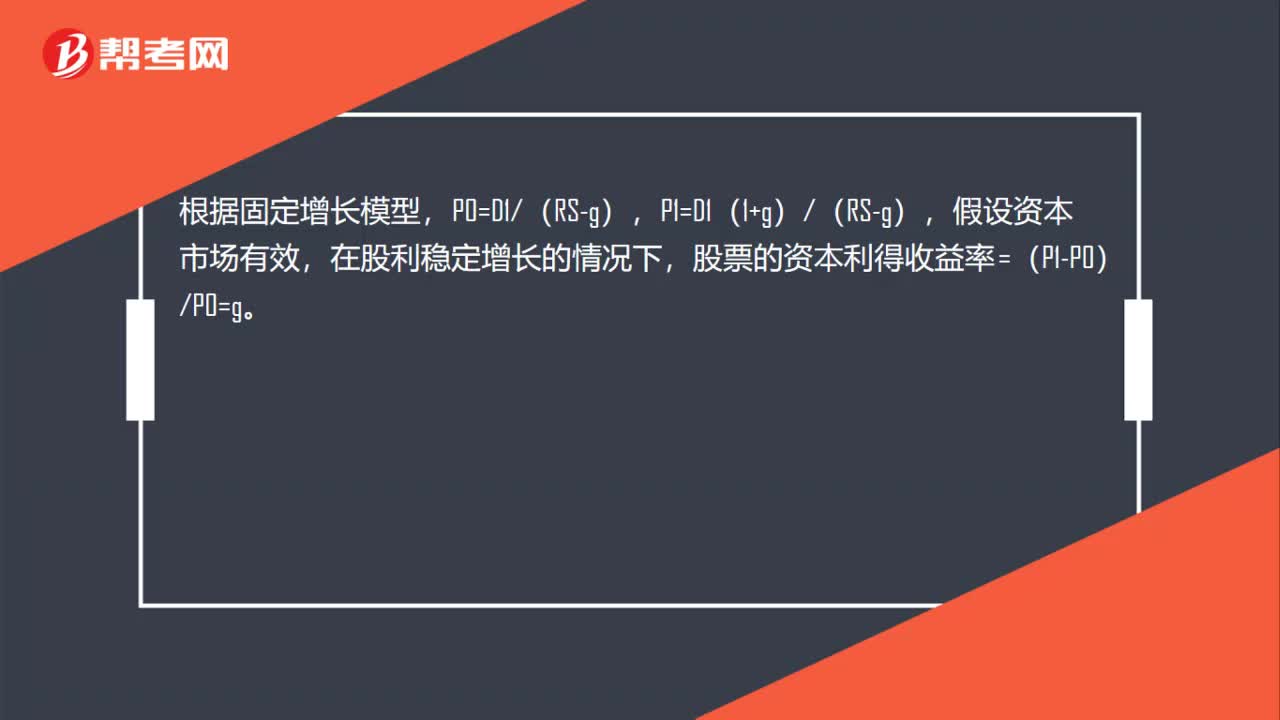

00:42股利增长率计算方法是什么?:股利增长率计算方法是什么?根据固定增长模型,P0=D1(RS-g),P1=D1(1+g)(RS-g),假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率=(P1-P0)P0=g。

09:54

09:54现值或终值系数已知的利率计算方法是什么?:现值或终值系数已知的利率计算方法是什么?现值或终值系数已知的利率计算(已知系数求利率):(一)查系数表找出对应利率。(二)无法在系数表上找出对应利率时,可根据系数相邻的两个系数及对应利率,利用插值法求得。【例2-13】已知(PA,i,5)=4.2,求i的数值。【解析】:插值法原理

01:07

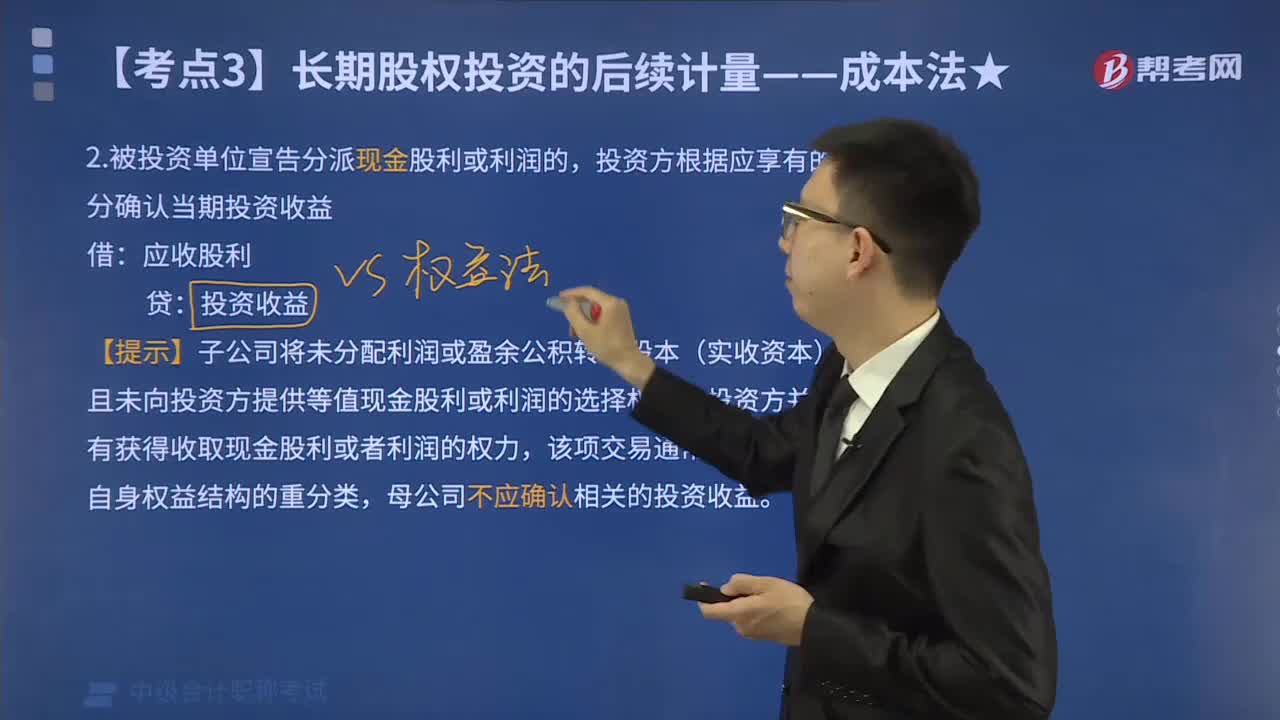

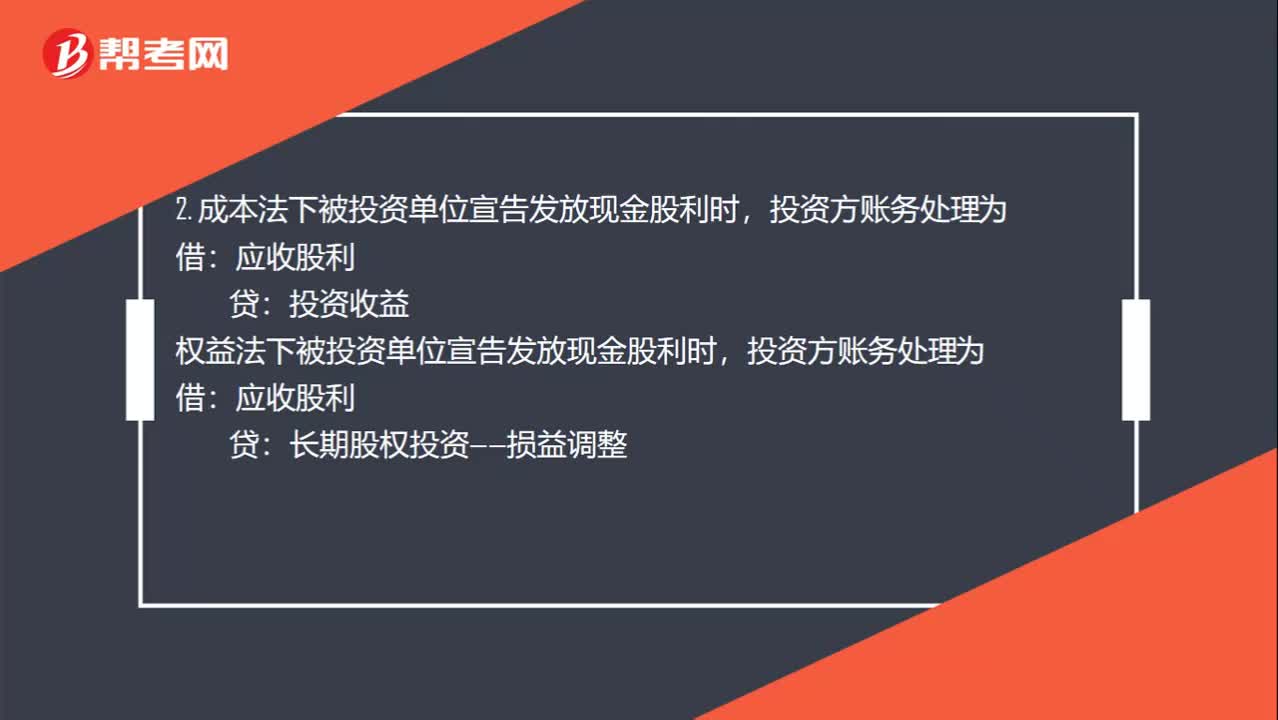

01:07宣告分配现金股利和股票股利的分录是什么?:宣告分配现金股利和股票股利的分录是什么?1. 被投资单位宣告发放股票股利,其所有者权益不变,账务处理为:股本:投资方也就是收股票股利的一方不做账务处理:2. 成本法下被投资单位宣告发放现金股利时,投资收益权益法下被投资单位宣告发放现金股利时投资方账务处理为应收股利长期股权投资——损益调整3. 宣布发放现金股利的时候被投资企业账务处理为借利润分配贷应付股利

00:22

00:22“领取股利的权利与股票分离的日期”这句话怎么理解?:领取股利的权利与股票分离的日期“这句话怎么理解”就是说在除息日?就没有领取股利的权利了,也就是不参与本次发放的股利分配。

00:21

00:21其他业务利润是什么?:其他业务利润是什么?其他业务利润是其他业务收入减去其他业务支出的差额。计算公式:其他业务利润=其他业务收入-其他业务成本

00:29

00:29毛利率的计算方法是什么?:毛利率的计算方法是什么?毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利营业收入×100%=(主营业务收入-主营业务成本)主营业务收入×100%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日